Рейтинг: 4.3/5.0 (1887 проголосовавших)

Рейтинг: 4.3/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

Для получения уведомления о присвоении кодов статистики информационного письма нужно в орган статистики представить последующий пакет документов: копию устава. Официальные письма пишутся на особых бланках, соответственных эталону. И ежели для вас требуется составить не плохое письмо, не считая формы письма принципиально направить и на содержание. Принципиально осознавать, что письмо это всего только оболочка для передаваемой инфы. Опосля регистрации в налоговых органах юридического лица и получения свидетельства о госрегистрации чрезвычайно принципиально стать на учет в территориальном органе федеральной службы гос статистики, который опосля вашего обращения выдаст для вас информационное письмо с кодами, коды статистики. Обратите внимание, что в большинстве случаев без получения кодов статистики открыть расчетный счет в банке вы не можете. Ниже представлены более нередко применяемые эталоны писем: госрегулирование. Все копии документов заверять не требуется. Паспортные данные директора компании. Копию свидетельства о гос регистрации юридического лица. Традиционно для приема документов в органах статистики установлены приемные часы, потому заранее по телефону уточните дни приема документов. Мы же в данном обзоре ограничимся описанием формы письма.

Письмо в статистику образецПисьмо в статистику образец

Группа: Пользователь

Сообщений: 12

Регистрация: 07.05.2012

Пользователь №: 18895

Спасибо сказали: 0 раз(а)

письмо в статистику образец

10 января 2010 4934

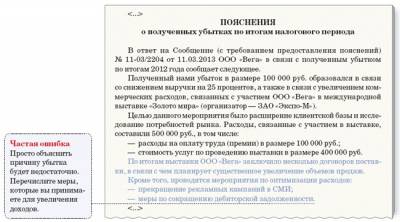

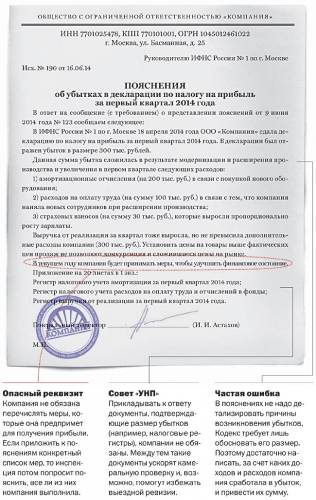

При проведении камеральной проверки декларации по налогу на прибыль инспекторы интересуются причинами накопления «дебиторки» и тем, какая работа ведется по ее уменьшению. Формально компания не обязана предоставлять пояснения к декларации. Но есть смысл все-таки объяснить налоговикам причины «нетребовательности» к своим дебиторам.

Мария Антонова

заместитель главного бухгалтера по налоговому учету ОАО НПО «ЦНИИТМАШ»

Как документ позволяет сэкономить. Наличие на балансе компании просроченной дебиторской задолженности нередко вызывает вопросы налоговиков. Особенно, если организация одновременно выплачивает проценты по кредитам и займам. Налоговики считают, что нецелесообразно платить за заемный капитал, когда компания может получить свои же деньги от контрагентов. Соответственно, если налогоплательщик не прилагает усилия по возврату долгов, то расходы на уплату процентов не обоснованны.

Кроме того, по мнению налоговиков, увеличение долгов контрагентов может также свидетельствовать о применении компанией схем уклонения от налогов.

По этим причинам при проведении камеральной проверки декларации по налогу на прибыль инспекторы активно интересуются причинами накопления «дебиторки» и тем, какая работа ведется по ее уменьшению.

Формально компания обязана предоставлять пояснения к декларации только в случае выявления ошибок или противоречий в ней (п. 3 ст. 88 НК РФ). Но в случае отказа от объяснения причин компания может быть включена в план выездных проверок. Поэтому чаще всего есть смысл все-таки объяснить налоговикам причины «нетребовательности» к своим дебиторам.

В каком виде составляется. Пояснения подаются в произвольной форме. Главное, чтобы они содержали по возможности полный и логичный ответ на запрос налогового органа. И в любом случае бумагу следует заверить подписью руководителя или иного уполномоченного лица организации и печатью.

Что обязательно должно быть в документе. Так как непосредственно из налоговой отчетности невозможно определить наименования контрагентов компании, обычно запрос налоговиков касается пояснения ситуации с ростом «дебиторки» в целом. Но, поскольку всех дебиторов с просроченной задолженностью может быть слишком много, желательно сделать выборку. Причем таким образом, чтобы в нее не попали наиболее одиозные из дружественных контрагентов компании, отношения с которыми могут вызвать серьезные проблемы.

В пояснениях необходимо продемонстрировать динамику роста или снижения долга по каждому контрагенту, попавшему в выборку, за последний год. Это позволит показать налоговикам работу финансовых служб компании по взысканию «дебиторки», ведь по многим контрагентам задолженность реально уменьшится.

Кроме того, в пояснениях должны содержаться причины образования просроченной задолженности и невозможности ее судебного взыскания. Такими причинами могут быть, в частности:

Дополнительные меры безопасности. Если значение строки бухгалтерского баланса по сумме дебиторской задолженности является для компании существенным, то она обязана раскрыть ее в пояснительной записке к балансу (п. 4 ст. 13 Федерального закона от 21.11.96 № 129ФЗ). Минфин указывает, что существенной статьей баланса считается сумма более 5 процентов к общему итогу (п. 1 указаний, утв. приказом от 22.07.03 № 67н). Как правило, объем дебиторской задолженности компании превышает эту величину.

Насколько подробны должны быть пояснения, решать самой компании. В частности, в них можно заранее пояснить нюансы своих взаимоотношений с тем или иным контрагентом – раскрыть условия предоставления ему отсрочек и возможные выгоды от этого шага. С одной стороны, это поможет снизить интерес налоговиков к деятельности компании, если такой интерес уже был изначально. Однако, если налоговики прежде никогда не проявляли интереса к дебиторам компании, добровольное раскрытие подобной информации, наоборот, может привлечь нежелательное внимание проверяющих.

Также нужно учесть, что данные бухгалтерской отчетности, в том числе и пояснительной записки, могут быть представлены заинтересованным лицам службой статистики (п. 5.7 Положения, утв. постановлением Правительства РФ от 30.07.04 № 399), тогда как пояснения к декларации составляют налоговую тайну и не раскрываются (ст. 102 НК РФ).

Образец пояснений по вопросам к дебиторской задолженности компании

Кто о чем, а я о редакционной работе. Можно? У нас в издательстве теперь тотальный инфостиль. «Политика партии» требует писать текст простым языком, без этих ваших цветистых идиом, гипербол и метафор с одной стороны, но и без неуклюжих чиновничьих канцеляризмов — с другой. Предложения покороче. Запятых поменьше. Текст логичнее и доступнее. И по полочкам его, по полочкам, чтобы читателю удобнее было усваивать.

Отлично! Но, как вы понимаете, всегда есть вредители. Они тайно пытаются саботировать. Затевают вот эту вот русофобию. Пишут свои тексты таким языком, что даже после троекратного прочтения ясности в голове не прибавляется. Кто эти исчадия ада, вы спросите? Это наши любимые чиновники.

Автор: Светлана Последовская. эксперт по финансовому законодательству

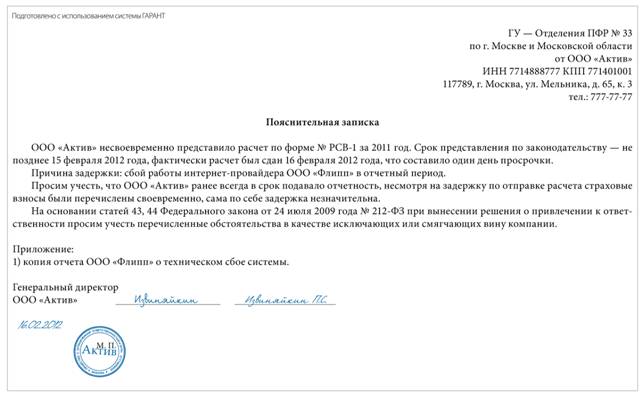

Компании, которая подала расчет РСВ-1 в ПФР с опозданием, лучше приложить к отчетности объяснительную записку. Как составить данный документ рассказали эксперты журнала «Актуальная бухгалтерия ».

Организации, отправляя отчетность, могут столкнуться с техническими сбоями, неполадками у провайдера, ошибками в формате документа и т. д. что может привести к задержке представления отчетности. За опоздание предусмотрен штраф — 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1000 рублей (ч. 1 ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)).

Чтобы снизить штраф, фирме следует приложить пояснительную записку с разъяснением причин опоздания (п. 5 ч. 1 ст. 28 Закона № 212-ФЗ). Если контролеры посчитают задержку обоснованной, то они могут признать такие обстоятельства исключающими или смягчающими вину (п. 4 ч. 1, ч. 2 ст. 43, п. 4 ч. 1, ч. 4 ст. 44 Закона № 212-ФЗ).

Объяснительная записка составляется в произвольной форме. Начать следует с того, какая отчетность и за какой период была представлена не вовремя, а также обозначить дни просрочки. Далее нужно указать причины, которые помешали своевременной сдаче отчетности. Это может быть поломка компьютера у самой фирмы, технические сбои у интернет-провайдера или спецоператора. Причины могут быть разными, и, поскольку перечень обстоятельств, исключающих и смягчающих вину, открыт, компании следует привести как можно больше доводов в свою защиту. К пояснениям нужно приложить подтверждающие документы: справку от спецоператора о технической поломке или отчет от интернет-провайдера.

Нелишним будет указать и ряд других немаловажных факторов, которые могут повлиять на решение фонда: отсутствие умысла на совершение правонарушения, уплата страховых взносов полностью и в срок. Если правонарушение совершено впервые, об этом тоже стоит упомянуть.

Образец пояснительной записки приведен ниже.

Даже если специалисты ПФР не обратят внимание на объяснительную записку к расчету РСВ-1 и начислят максимальный штраф, фирма может оспорить их действия в суде. Арбитры, так же как и контролеры, вправе снизить штраф в случае наличия смягчающих обстоятельств. Как отмечают судьи, перечень таких обстоятельств не является исчерпывающим (пост. ФАС ДВО от 21.02.2011 № Ф03-344/2011). Санкции могут быть уменьшены до такого размера, который они сочтут уместным в каждой конкретной ситуации.

Например, ФАС Северо-Западного округа (пост. ФАС СЗО от 27.01.2012 № А56-19757/2011) снизил штраф с 30 000 до 1000 рублей. Компания направила в управление ПФР расчет с опозданием в один день; по причине сбоя в компьютерной программе расчет был получен управлением спустя семь дней после установленного срока по сдаче отчетности. Фирма не согласилась с размером санкций и обратилась в суд, который снизил штраф до минимума.

Арбитры указали на смягчающие обстоятельства: отсутствие умысла на совершение правонарушения, незначительный период просрочки представления расчета, совершение правонарушения впервые.

Другие арбитры при похожих смягчающих обстоятельствах уменьшали штраф в четыре (пост. Семнадцатого ААС от 30.03.2011 № 17АП-1739/2011) и девятнадцать раз (пост. Тринадцатого ААС от 02.02.2012 № 13АП-23704/11).

Подробнее о том, когда штраф не страшен при сдаче электронной отчетности, читайте в «Актуальной бухгалтерии» № 10-2011 на с. 74.

Экспертиза статьи: Татьяна Батыгина, служба Правового консалтинга ГАРАНТ, юрисконсульт

Рекомендуйте статью коллегам:По данной ссылке вы можете бесплатно скачать «Доверенность на получение кодов статистики » в формате doc, размером 16 КБ.

Органы государственной статистики присваивают юридическим лицам коды:

По законодательству Российской Федерации экономическая деятельность разделена на виды, каждый из которых имеет уникальный номер, по которому и идентифицируется деятельность организаций и индивидуальных предпринимателей.

ОКВЭД – нужен при регистрации юрлица или ИП. Необходимость в кодах статистики может возникнуть в связи с регистрацией изменений в деятельности или структуре организации, таких как смена директора, юридического адреса, наименования и видов деятельности. Коды ОКВЭД присваивает регистрирующий орган в соответствии с видами деятельности, заявленными при регистрации. Информационное письмо с кодами выдает Федеральная служба государственной статистики.

Для получения кодов следует собрать пакет документов.

Для юридических лиц:

Индивидуальные предприниматели подают аналогичный пакет документов, но выписка нужно получить из ЕГРИП. Копии документов заверяют печатью.

Процедура получения кодов статистики не слишком сложна, но она требует времени. На самостоятельное получение информационного письма уходит не меньше недели.

Чтобы обновить коды, нужно предоставить предыдущие коды и доверенность на получение кодов статистики. Доверенность можно оформлять на фирменном бланке предприятия. Документ заверяется подписью руководителя и печатью организации. Индивидуальные предприниматели могут ограничиться подписью. В доверенности обязательно следует указать дату составления и срок действия не менее 5 дней.

Также текст доверенности должен содержать следующую информацию:

Коды статистики нужны при открытии расчетного счета в банке, подаче отчётности, заполнении платёжных поручений и квитанций на оплату, экспортно-импортных операций, при открытии филиала или смене адреса организации, изменении названия организации или фамилии, имени, отчества ИП и др.

Прикрепленные файлыБухгалтерия.ру - сайт для бухгалтеров, аудиторов, налоговых. * Cайт для бухгалтеров, аудиторов, налоговых консультантов. Актуальная. Например, можно ли менять арендную плату. 15.09.2014 | Учет и. Власть меняет дефицит ПФР на дефицит доверия * 29 окт 2013. Баллы же рассчитываются исходя из уровня заработной платы. предполагает дальнейшее увеличение налоговой нагрузки. деятельности соответствовала 1,5 среднемесячной зарплаты по стране. РЕСО» Андрей Неверов привел такую статистику: только в этом году. Комментарии.Будущее пенсионной системы: параметрические реформы или. * 17 фев 2013. Однако прямо сопоставлять среднюю заработную плату и. что в России с заработной платы взимается подоходный налог. причинам статистическое соотношение средней пенсии и. численность пенсионеров в 2030 г. согласно прогнозу, сделанному ПФР в 2011 г. на 6 млн. человек. Пенсионный калькулятор * размер заработной платы: чем выше зарплата, тем выше пенсия. накоплений на статистическую величину – ожидаемый период выплаты. На сайтах Министерства труда и социальной защиты РФ и ПФР. 22% с 1,6 до 2,3 размера средней заработной платы по РФ – в течение 7 лет с шагом 0,1 в год.Как доказать «черную» зарплату * 7 ноя 2009. Гражданско-правовой договор с работником (образец); ». Спор о заработной плате также может возникнуть и при. во внимание сведения региональных управлений статистики об. указать средней размер заработной платы специалиста вашего уровня на региональном рынке труда.Как предотвратить налоговую проверку: основные зоны риска * Цель налоговиков — выявление схем налоговой оптимизации, а по. от уровня рентабельности для сферы деятельности по данным статистики и др. Для определения уровня средней заработной платы у компании не. заработной платы, начислять страховые взносы в ФСС РФ, ПФР, ФФОМС?Торговый Лоцман | По применению страховых взносов *. Индексы роста среднемесячной заработной платы в РФ за 2011 год · Коментарий по. Комментарии по изменениям страховых взносов в ПФР для. по начислению страховых взносов на выплаты, помимо заработной платы. используемых при учете иностранных организаций в налоговых органах. Бухгалтерские новости * Налоговики будут запрашивать пояснения на выездных проверках · Изменилась. От того, как вы их спишете, будет зависеть и сумма налога к уплате за 9 месяцев. Эта статья. По ошибке перечислили взносы в другое отделение ПФР У нового работника два ИНН. Учет труда и заработной платы.Методические рекомендации по порядку исполнения. * 19 июн 2012. информацию в территориальных отделениях ПФР и налоговых органах. постановление об обращении взыскания на заработную плату и иные доходы. средней заработной платы в Российской Федерации налог на. Федеральной службой государственной статистики, не является. Методика расчета и перерасчета трудовой пенсии * Главная · Новости · Информация · Контакты · Статистика · RSS 2.0. 5) Средний размер заработной платы (дохода), с которой уплачивались. ПФР периоды своей трудовой деятельности и среднюю заработную плату за период. Объект налогообложения, налоговая база и тариф страховых взносов по. Оценка риска налоговой проверки * Выплата среднемесячной заработной платы на одного работника ниже среднего. налогоплательщиком пояснений на уведомление налогового органа о. рентабельности для данной сферы деятельности по данным статистики. Налоговая отчетность · Отчетность в ПФР · Отчетность в РОССТАТ. Как заполняется нулевая отчетность по сотрудникам? | help.sbis.ru * Если начислений по заработной плате за отчетный период не. Отчетность по сотрудникам состоит из отчетности в ПФ, ФСС и налоговую службу. поясняющее, почему ваша отчетность «нулевая» (это пояснение можно написать. Отделение статистики · Росалкогольрегулирование · Росприроднадзор. Рейтинг показателей, которые налоговики анализируют при. * 4 апр 2013. Мы выбрали 14 критериев и попросили налоговых инспекторов (в прошлом). инспекторов о предоставлении соответствующих пояснений (п. свои показатели в отношении среднемесячной заработной платы по каждому. непосредственно в органе статистики или налоговой инспекции. Работающих пенсионеров все-таки ограничат в правах - Известия * 23 сен 2013. Комментарии 33. то что должны перечислить в пенсионный фонд, то и средняя заработная плата по стране увеличится. Ответить.Бухгалтерские бланки и образцы документов / Клерк.Ру * Бланки и образцы по специальным налоговым режимам (ЕНВД, ЕСХН. РСВ-2 ПФР, Расчет по начисленным и уплаченным страховым взносам на. Средняя заработная плата в Республике Алтай составляет 21 455 рублей.Алгоритм расчета будущей пенсии, или Почему вам может быть. * 7 сен 2013. Калькулятор на сайте ПФР отчетливо показывает, что практически. Нарушая этикет, пишу это в комментарии, потому что в последнее. Предельный размер заработной платы, с которой работодатель уплачивает взносы в. Да, в данный момент ограничен в 2,3 средней зарплаты и. Бюджетный калькулятор | РИА Новости * 24 дек 2012. Во втором случае расчет официальной заработной платы происходит. И во-вторых, тем, что налог на доходы физических лиц и. зарубежных стран производится на основании статистического. фондов: Пенсионного фонда России (ПФР), Фонда социального. Лучшие комментарии. 1967 года рождения и моложе / Хабрахабр * 5 сен 2013. В ПФР с инвестированием средств в самостоятельно. годового индекса роста среднемесячной заработной платы и роста доходов. Комментарии ( 116). Вопросы налогообложения в РФ регулируются Налоговым. интересно, как я вижу (хотя в статистике не сильно разбираюсь), что. Построчное заполнение новой формы РСВ-1 ПФР | РСВ. * 26 апр 2013. Расчет по форме РСВ-1 ПФР состоит из следующих элементов. а доля заработной платы инвалидов в фонде оплаты труда - минимум 25 процентов. В частности, есть документ о госаккредитации и средняя. ее в соответствии со статьей 248 Налогового кодекса РФ). Комментарии.Как самому расчитать налоговую нагрузку и оценить налоговые. * 12 сен 2013. Выплата среднемесячной заработной платы на одного работника ниже. Непредставление налогоплательщиком пояснений на уведомление налогового органа о. для данной сферы деятельности по данным статистики. 12. Образец платежного поручения на уплату НДФЛ в 2014 году.

Скорость: 8828 Kb/s

Наконец я закончила процесс составления пояснительной записки к годовой бухгалтерской отчетности, к которому решила подойти, максимально выполняя требования действующего законодательства.

Предлагаю Вам свой вариант пояснительной записки. Одновременно с текстом даю возможные комментарии.

Итак, на бланке организации (при наличии такового) пишем следующее:

к годовой бухгалтерской отчетности

Общества с ограниченной ответственностью

Бухгалтерская отчетность Общества с ограниченной ответственностью «НАША ФИРМА» за 2011 год сформирована по упрощенной системе, установленной для организаций – субъектов малого предпринимательства в п.6 Приказа Минфина РФ от 2 июля 2010 года № 66н «О формах бухгалтерской отчетности организаций», а именно:

а) в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В целях формирования показателей бухгалтерского баланса существенной признается сумма, отношение которой к общему итогу статьи отчета составляет не менее 80%.

Бухгалтерская отчетность за 2011 год сформирована в следующем объеме:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет об изменениях капитала;

4) отчет о движении денежных средств;

5) пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (в табличной форме с учетом Приложения 3 к Приказу Минфина РФ от 2 июля 2010 года № 66н);

6) настоящая пояснительная записка.

Информация, раскрытие которой в отчетности предусмотрено отдельными бухгалтерскими стандартами, но которая отсутствует в отчетных формах, перечисленных в пп.1-5, представлена в настоящей пояснительной записке.

Этот раздел введен мною не по требованию законодательства, а по веянию души – хотелось начать с какого-то введения. Думаю, раздел вполне можно опустить (у меня в пояснительной записке он появился впервые).

1. Краткая характеристика предприятия

ООО «НАША ФИРМА» ИНН 0000000000 зарегистрировано Межрайонной инспекцией Федеральной налоговой службы № 46 по г.Москве 01 января 2010 года за ОГРН 0000000000000. На 31.12.2011 Уставный капитал в размере 10000 (Десять тысяч) рублей состоит из номинальной стоимости долей участников и оплачен участниками полностью (100%). Уставный капитал общества состоит из доли одного физического лица (единственного учредителя).

ООО «НАША ФИРМА» (далее – Общество) является компанией, представляющей комплекс услуг по созданию очень важных систем для гражданских и промышленных объектов, начиная от проектирования инфраструктуры и монтажа подготовительных конструкций, поставки оборудования и заканчивая обслуживанием этих замечательных систем заказчиков.

Основные виды деятельности Общества – оптовая торговля прочими машинами, приборами, оборудованием общепромышленного и специального назначения; монтажные, пусконаладочные, ремонтные работы, техническое обслуживание и разработка рабочей документации. Географические рынки сбыта – все регионы России (представительств и филиалов в других городах не имеется; поставка в другие регионы осуществляется с привлечением транспортных компаний).

Требования п.27 ПБУ 4/99. Данные для 2-го и 3-го абзаца можно взять с сайта компании, из рекламного буклета или составить текст вместе с руководителем.

Среднегодовая численность работающих за 2011 год составляет ХХ человек.

Численность работающих на 31.12.2011 – ХХ человек.

Единоличным исполнительным органом Общества является Генеральный директор, которым в соответствии с Решением № 1 единственного учредителя назначен Иванов Иван Иванович.

Требования п.31 ПБУ 4/99.

2. Пояснения к отчету о прибылях и убытках

2.1. Расшифровка строки 2110

Выручка от реализации товаров, выполненных работ, оказанных услуг за 2011 год составила (без НДС) – ХХХХХ тыс.руб. (стр.2110).

ООО «НАША ФИРМА» является многопрофильным предприятием. Выручка и расходы по видам деятельности представлены в таблице 1.

Таблица 1 (в тыс.руб.)

Требования п.29 ПБУ 4/99.

4. Пояснения по отраженным в бухгалтерском учете и отчетности оценочным обязательствам

4.1. На конец отчетного года Обществом сформировано оценочное обязательство по оплате работникам отпусков за отработанное время в сумме ХХХХ тыс.руб. Общее количество дней отпуска, причитающихся работникам по состоянию на 31.12.2011 – ХХХ дня. Ожидаемый срок исполнения обязательства – в течение 2012 года.

Требования п.3 ПБУ 8/2010, п.22 ПБУ 10/99.

5. Пояснения по отраженным в бухгалтерском учете и отчетности оценочным резервам

5.1. Резерв по сомнительным долгам по состоянию на 31.12.2011 не формировался ввиду отсутствия оснований для формирования (непогашенная задолженность признана покупателем, поступление оплаты ожидается в срок до 30.06.2012).

5.2. Резерв под снижение стоимости МПЗ по состоянию на 31.12.2011 не формировался ввиду отсутствия оснований для формирования (имеющиеся на складе остатки МПЗ не потеряли своих первоначальных свойств, их текущая рыночная стоимость не уменьшилась).

Требования п.6 ПБУ 21/2008.

6.Финансовый экспресс-анализ деятельности предприятия

ООО «НАША ФИРМА» находится на начальной стадии развития, характерными чертами которой являются маленький оборот и высокие риски дефицита денежных средств.

6.1. Структура активов баланса

100% удельного веса в структуре совокупных активов бухгалтерского баланса (далее – ББ) на конец отчетного года приходится на оборотные активы, что свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств предприятия. Предприятие имеет «легкую» структуру активов, что свидетельствует о мобильности имущества предприятия.

6.2. Структура пассивов баланса

Источниками формирования совокупных пассивов предприятия являются капитал и резервы (53%) и краткосрочные обязательства (47%).

Наличие нераспределенной прибыли на конец отчетного года свидетельствует об эффективной деятельности предприятия.

6.3. Эффективность деятельности

Рентабельность продаж: на один рубль оборота предприятие получило 7,54 рубля чистой прибыли.

Рентабельность собственного капитала по прибыли до налогообложения: на один рубль, вложенный собственниками, предприятие получило в отчетном году 125,41 рублей прибыли до налогообложения.

Рентабельность активов составляет 66,72%, что свидетельствует о высокой эффективности использования имущества.

Формулы для расчета показателей приведены в таблице 7.

Требования п.4 Закона о бух. учете 129-ФЗ. В законе не сказано, какой объем показателей будет необходимым и достаточным. Подход может быть следующим: набор показателей, отражаемых в пояснительной записке, должен характеризовать предприятие таким образом, как мы сами хотим. Например, если мы хотим показать, что у нас все замечательно – опускаем те показатели, которые свидетельствуют об обратном, и указываем только те показатели, которые будут подтверждать наше замечательное состояние. И наоборот: хотим показать, что все плохо, включаем в пояснительную записку именно те показатели, которые будут об этом свидетельствовать.

7. Методика ведения бухгалтерского учета

ООО «НАША ФИРМА» ведет бухгалтерский учет в соответствии с учетной политикой предприятия, утвержденной приказом № 06 от 01.08.11, разработанной на основании и в соответствии с Федеральным Законом РФ от 21.11.96. № 129-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина РФ от 29.07.98 № 34н), бухгалтерскими стандартами по отдельным вопросам бухгалтерского учета.

Основные методологические положения бухгалтерского раздела учетной политики:

7.1. В составе основных средств учитываются объекты средств труда с длительным (более 12 месяцев) периодом использования и стоимостью свыше лимита, установленного в ПБУ 6/01 для активов, отражение которых допускается в составе материально-производственных запасов.

7.2. Амортизация по основным средствам начисляется линейным способом в течение всего срока полезного использования, определяемого в соответствии с нормами Постановления Правительства РФ от 01.01.2002 № 1.

7.3. Переоценка основных средств в добровольном порядке не проводится.

7.4. Приобретение материально-производственных запасов отражается в бухгалтерском учете с оценкой по фактической себестоимости на счете 10 «Материалы».

7.5. Используемый вариант оценки запасов и расчета фактической себестоимости отпущенных в производство материальных ресурсов: по себестоимости первых по времени закупок (ФИФО).

7.6. Стоимость спецоснастки и спецодежды погашается единовременно в момент передачи в эксплуатацию.

7.7. Покупные товары при продаже (отпуске) оцениваются по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

7.8. Для учета прямых затрат основного производства используется позаказный метод учета. Базой для распределения общепроизводственных расходов между объектами калькулирования является заработная плата персонала, непосредственно участвующего в выполнении работ по заказу.

7.9. Косвенные расходы отражаются на счете 25 «Общепроизводственные расходы», счете 26 «Общехозяйственные расходы» (при отсутствии торговой деятельности).

7.10. Косвенные расходы, собранные на счете 26 «Общехозяйственные расходы», списываются ежемесячно непосредственно на счет 90 «Продажи».

7.11. К управленским расходам относятся только общехозяйственные расходы без учета элементов общепроизводственных расходов.

7.12. При осуществлении торговой деятельности учет доходов и расходов ведется в целом (котловым методом), без разбивки по договорам и счетам. Расходы на продажу и коммерческие расходы учитываются на счете 44 и включаются в себестоимость проданных продукции, товаров, работ, услуг полностью в отчетном периоде их признания в качестве расходов по обычным видам деятельности.

7.13. Резервы предстоящих расходов и платежей создаются в соответствии с действующим законодательством.

7.14. Доходы и расходы в бухгалтерском учете признаются по методу начисления (в момент перехода права собственности на товары к покупателю или в момент принятия работы заказчиком, оказания услуги).

7.15. Для учета расчетов по налогу на прибыль на предприятии применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль». Информация о текущем налоге на прибыль формируется в бухгалтерском учете путем корректировки условного расхода по налогу на прибыль на суммы признанных в отчетном периоде постоянных налоговых активов и обязательств, а также на суммы разниц между признанными и погашенными в отчетном периоде суммами отложенных налоговых активов.

7.16. Оценочные резервы формируются в соответствии с методиками, закрепленными в учетной политике.

7.17. Оценочное обязательство по оплате отпусков формируется в соответствии с методикой, закрепленной в учетной политике.

7.18. В связи с отнесением предприятия к субъектам малого предпринимательства не применяются следующие положения по бухгалтерскому учету:

— ПБУ 11/2008 «Информация о связанных сторонах»;

— ПБУ 16/02 «Информация о прекращаемой деятельности».

7.19. В связи с отнесением предприятия к субъектам малого предпринимательства бухгалтерская отчетность формируется по упрощенной системе, установленной для организаций-субъектов малого предпринимательства в п.6 Приказа Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций», а именно:

а) в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В целях формирования показателей бухгалтерского баланса существенной признается сумма, отношение которой к общему итогу статьи отчета составляет не менее 80%.

7.20. Изменения, внесенные в учетную политику по бухгалтерскому учету на 2012 год, носят технический характер.

Требования пунктов 24,25 ПБУ 1/2008. Включите сюда все то, чем вы готовы поделиться с внешними пользователями отчетности компании.

8. Методика ведения налогового учета

ООО «НАША ФИРМА» ведет налоговый учет в соответствии с учетной политикой предприятия, утвержденной приказом № 06 от 01.08.11, разработанной в соответствии с Налоговым Кодексом РФ.

Основные методологические положения налогового раздела учетной политики:

8.1. Дата реализации в целях исчисления налога на добавленную стоимость признается по мере поступления денежных средств в оплату отгруженных товаров (выполненных работ, оказанных услуг).

8.2. Для целей исчисления налога на прибыль доходы и расходы признаются по методу начисления.

8.3. Метод оценки материалов, используемых при выполнении работ (оказании услуг), а также покупных товаров при реализации: по стоимости первых по времени приобретений (ФИФО).

8.4. По амортизируемому имуществу амортизация начисляется линейным методом по нормам амортизации, определяемым в момент ввода объекта в эксплуатацию. Специальные коэффициенты и пониженные нормы амортизации не применяются.

8.5. Резервы предстоящих расходов на гарантийный ремонт и на ремонт основных не создаются. Указанные расходы признаются для целей налогообложения в том отчетном (налоговом) периоде, когда они были осуществлены.

8.6. Резерв на оплату отпусков создается в соответствии со ст.324.1 НК РФ по методике, закрепленной в учетной политике.

8.7. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам года не создается.

8.8. Резервы сомнительных долгов создаются в соответствии со ст.266 НК РФ.

8.9. Отчетный период по налогу на прибыль: квартал. Предприятие применяет следующий порядок уплаты авансовых платежей в течение года:

— уплата налога ежемесячными авансовыми платежами, исчисленными исходя из прибыли полученной за прошлый квартал (не позднее 28-го числа каждого месяца в отчетном периоде),

— платеж по итогам года (не позднее 28 марта года, следующего за истекшим налоговым периодом).

8.10. Изменения, внесенные в учетную политику по налоговому учете на 2012 год, носят технический характер.

Конкретного требования о включении информации о налоговой учетной политике в отчетность в законодательстве нет, но мне представляется этот раздел уместным: разницы, возникающие между бухгалтерским и налоговым учетом, мы раскрыть обязаны (п.25 ПБУ 18/02).

Аналогично можно сказать про следующий раздел: бОльшая его часть включена мною в текст не исходя из требований бухгалтерского законодательства, а чтобы показать, что в компании ведется налоговый учет в соответствии с требованиями Налогового кодекса, и в качестве объяснений к возникшим в учете разницам.

9. Пояснения к налоговым декларациям

9.1. Налог на прибыль

В соответствии со ст.313 НК РФ предприятие исчисляло налоговую базу по итогам налогового периода на основе данных налогового учета.

Расчет налоговой базы за налоговый период составлен в соответствии с нормами, установленными Налоговым Кодексом РФ, исходя из данных налогового учета нарастающим итогом с начала года.

В соответствии со ст.315 НК РФ расчет налоговой базы содержит данные, приведенные в таблице 9:

Таблица 9 (в тыс.руб.)1. Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом)

С 22 июля 2011 годапо 31 декабря 2011 года

2. Сумма доходов от реализации, полученных в налоговом периоде, в том числе:

1) выручка от реализации товаров (работ, услуг) собственного производства, а также выручка от реализации имущества, имущественных прав;

2) выручка от реализации ценных бумаг, не обращающихся на организованном рынке;

Текущий налог на прибыль = ХХХХ (тыс.руб.) * 20/100 = ХХХ (тыс.руб.)

9.2. Налог на добавленную стоимость

Расчет суммы налога на добавленную стоимость, подлежащей уплате в бюджет за 2011 год на основании налоговых деклараций, произведен в соответствии с главой 21 НК РФ. В 2011 году ООО «НАША ФИРМА» не осуществляло операций, освобожденных от налогообложения.

Раздел 9.2 также может быть опущен.

10. Информация о распределении чистой прибыли

На момент подписания бухгалтерской отчетности ООО «НАША ФИРМА» за 2011 год она не утверждена единственным учредителем, решение о распределении прибыли, оставшейся в распоряжении Общества после налогообложения, не принято.

Раздел 10 введен мною, чтобы логично закончить, хотя в свете ПБУ 7/98 мне он представляется уместным.

Надеюсь, мой опыт будет кому-нибудь полезен.

Желаю всем бухгалтерам, колдующим над годовой отчетностью, творческих успехов!

Рекомендации Минфина по проверке отчетности за 2012 год. Часть 1 . Часть 2. Часть 3

ПБУ 18/02 — “мостик” между бухгалтерским и налоговым учетом

После сдачи новой формы РСВ-1 за первый квартал, компаниям стали приходить из фонда письма с требованием пояснить нестыковки в отчетности. Об этом нам сообщили наши читатели. Причина в том, что правила проверки расчета РСВ-1, объединенного с индивидуальными сведениями, меняли несколько раз, в том числе и в период отчетной кампании (утв.распоряжением ПФР от 04.03.14 № 88р).

Поэтому теперь всплывают неточности, которые ПФР просит уточнить. Составить пояснения можно в свободной форме. Образец мы привели ниже.

Большинство несоответствий в форме РСВ-1 — это ошибки, с которыми фонд не принимал расчет по взносам и требовал его исправить. Но есть и нестыковки, которые исправлять не требуется. Если компания получила протокол с кодом ошибки 20, это предупреждение. С этим кодом пенсионная отчетность считается сданной, но расхождения надо пояснить. Например, такая ситуация возникла у компаний, которые в подразделе 6.8 расчета РСВ-1 записали страховой стаж с кодом «ДЛОТПУСК» в первой строке или несколько раз. Либо если число застрахованных на титульном листе РСВ-1 не совпадает с тем же значением в графе 4 подраздела 2.5.1. Их и требуется пояснить фонду.

В пояснениях надо сообщить, в ответ на какое требование ПФР компания отвечает. Затем пояснить, что компания заполнила сведения верно, и привести аргументы, подтверждающие это утверждение. Например, если сотрудник был в отпуске, то надо записать, когда он получил отпускные, и при необходимости приложить подтверждающие приказы и платежки.

Передать пояснения к форме РСВ-1 можно через интернет или на бумаге. Бумажный вариант нужно подписать у руководителя и заверить печатью. А электронный вариант заверить усиленной квалифицированной подписью.

Наведите на картинку, чтобы увидеть важные реквизиты, на которые надо обратить особое внимание. Популярные статьи по теме