Рейтинг: 4.4/5.0 (1875 проголосовавших)

Рейтинг: 4.4/5.0 (1875 проголосовавших)Категория: Руководства

8 апр. 2015, 03:19

В начале 2015 года банк Тинькофф кредитные системы слегка изменил курс и стал называться Тинькофф Банк. Он позиционируется как первый в России интернет банк. Кредитный банк Тинькофф не имеет ни пунктов выдачи, ни отделений, кроме головного офиса в Москве. При этом он работает по всей стране.Обслуживание клиентов банка происходит исключительно через интернет посредством технических возможностей официального сайта Тинькофф банка и по телефону. Подробнее о функционале интернет-банка данной кредитной организации вы узнаете из статьи.

Банк Тинькофф: официальный сайт

Банк Тинькофф: официальный сайт

На официальном сайте размещена информация о самом банке, его руководстве, новостях, предложениях для партнеров и инвесторов и вакансиях.

Также имеется исчерпывающая информация о продуктах банка, а это:

Открыты новые целевые накопительные вклады в интернет банке.

Чтобы рассчитать сумму кредита или вклада, на сайте существует калькулятор, позволяющий сделать это в считанные секунды. Если полученная информация удовлетворяет ваш запрос, можете смело оформлять кредит или вклад.

Заявка в Тинькофф на кредит в интернет-банке подается аналогично. Таким же образом оформляются вклады и страховые полисы.

Тинькофф интернет банк новый сайт предлагает мобильное приложение для всех устройств, работающих на ведущих платформах.

Для удобства обслуживания каждому клиенту предоставляется доступ в Тинькофф интернет банк личный кабинет.

В личном кабинете:

Благодаря этим услугам, вы всегда знаете, сколько денег имеется на вашем счете, когда необходимо пополнить баланс карты, в какой сумме внести проценты по кредиту, дабы избежать просрочки.

Тинькофф банк вход в личный кабинет. Пошаговая инструкцияЧтобы осуществить на сайте Тинькофф вход в интернет-банк, необходимо сначала зарегистрироваться в нем.

В следующий раз, чтобы войти в онлайн кабинет, достаточно будет ввести логин, пароль и подтвердить вход по СМС.

Отзывы об интернет банке Тинькофф. Плюсы и минусыО Тинькофф интернет-банке отзывы пользователей, в основном, положительные.

К минусам Тинькофф интернет банка можно отнести сравнительно высокие процентные ставки по кредитам.

Советы по работе с интернет банком

Многие из нас уже давно привыкли использовать Интернет для оплаты счетов за коммунальные услуги. Банки предлагают этот сервис повсеместно. Сегодня мы поговорим о том, как оплачивать ЖКХ с помощью Тинькофф банка.

Преимущества оплаты с помощью банковской карты:

Оплата ЖКХ с помощью карты Тинькофф осуществляется максимально удобно. Все дело в том, что организация уже давно занимается подобными услугами, что говорит о большом опыте и хорошем качестве работы. Еще с 2010 года стартовала эта программа, и до сегодняшнего дня не возникало никаких серьезных проблем. А если и были какие-то неполадки, то администрация банка в кратчайшие сроки все решает и заведомо уведомляет о возникших неудобствах.

Как можно оплатить коммуналку с помощью банка?Чтобы воспользоваться услугами онлайн платежей банка Тинькофф, необходимо выполнить следующие действия:

Процедура оплаты включает в себя несколько шагов:

Вы можете воспользоваться как интернет-банком, так и мобильным приложением.

Многие выбирают банк Тинькофф из-за небольшой комиссии по сравнению с другими российскими банками. Она составляет всего 0,5 %.

Если у вас возникают какие-либо проблемы с оплатой, не стоит сразу паниковать. Можно обратиться за помощью в техподдержку.

Однажды воспользовавшись услугой оплаты коммунальных услуг в Тинькофф, вы поймете, что это удобно и просто. С каждым годом сервис развивается, добавляются новые функции, чтобы клиенты могли пользоваться универсальным и качественным платежным инструментом.

Лучшая кредитная карта в России от Тинькофф банкаБанк Тинькофф Кредитные Системы – это уникальная структура, которая взаимодействует со своими клиентами с помощью почтовой переписки и интернет-банка. Банк заботится о своих клиентах, поэтому практически все операции можно производить с помощью интернет-банкинга, находясь дома. Как же это работает?

Как работает интернет-банк Тинькофф?Интернет-банк ориентирован на клиентов, которые ценят свое время. Программа проста в управлении, отличается удобным и понятным интерфейсом, максимально функциональна. Здесь можно проследить все финансовые операции по картам, оплатить коммунальные услуги, мобильную связь, интернет и даже открыть депозитные счета.

Как получить доступ к интернет-банку?

Получить доступ можно двумя способами.

Зайти на официальный сайт банка Тинькофф (ТКС), найти на главной странице ссылку «Интернет-банк», выполнить простой алгоритм действий:

Обратиться в Центр обслуживания клиентов и с помощью оператора зарегистрироваться в интернет-банке. Для этого будьте готовы назвать номер договора или карты, номер вашего телефона, ответить на контрольный вопрос (дата рождения матери), затем дождитесь прихода СМС-сообщения с логином и паролем, войдите в свой личный кабинет.

Личный кабинет и возможности интернет-банка

Функционал интернет-банка состоит из нескольких разделов, которые понятны всем клиентам: «Счета», «Платежи и переводы», «Связь с банком», «Спецпредложения», «Настройки». Для удобства клиента функции, которые он использует чаще остальных, выводятся на первую страницу.

В личном кабинете клиент может выполнять практически любые действия по картам:

Как просмотреть информацию по картам и узнать свой баланс?

Для этого необходимо зайти в раздел «Счета». С левой стороны появятся данные обо всех счетах и картах, состоянии счета. Чтобы узнать подробную информацию, достаточно выбрать счет и щелкнуть по нему клавишей мыши, откроется подробная информация и анализ счета.

Как пополнить счет и заплатить за услуги с помощью карты ТКС?

Для этого необходимо зайти в раздел «Платежи и переводы». Например, чтобы оплатить мобильную связь «Билайн», необходимо выбрать «Мобильная связь» –> «Билайн», затем выбрать счет, с которого будет произведена оплата, ввести номер телефона и сумму, а если вы будете постоянно пользоваться таким способом оплаты, то сохраните шаблон платежа.

Как перевести деньги между счетами и вывести себе наличные?

Переводы можно осуществлять между своими счетами, переводить внутри банка 3 лицам, на счета других банков и даже вывести себе наличные, которые затем нужно получить в почтовом отделении.

Раздел «Спецпредложения» рассказывает обо всех акциях, в которых может участвовать клиент. Для этого в разделе нужно выбрать интересные для вас акции, нажать кнопку «Активировать» и получить вознаграждение. Например, скидку 5 % на первую покупку в каком-либо магазине обуви или одежды и т .д.

Интернет-банк Тинькофф позволяет проводить любые операции со счетами, пополнять карты, оплачивать услуги и даже выводить наличные деньги через отделения почты.

Тинькофф кредитные системы интернет-банк — сложный многофункциональный финансовый инструмент для управления банковскими счетами. По оценкам аналитиков журнала Global Finance интернет-банк Тинькофф признан лучшим интернет-банком 2012 года.

Услуга интернет-банка доступна любому клиенту банка Тинькофф. На официальном сайте банка в разделе «Интернет-банк» необходимо нажать на ссылку «Регистрация», ввести номер пластиковой карты или номер договора. После этого, на ваш мобильный телефон, указанный при заключении договора на обслуживание, поступит СМС-собщение с одноразовым паролем. Затем останется только придумать собственный пароль длиной от 6 до 20 символов и в дальнейшем использовать его для входа в интернет-банк Тинькофф.

Возможности интернет-банка ТинькоффПоскольку банк Тинькофф не имеет собственной сети отделений, то служба поддержки по телефону и интернет-банк — практически единственные инструменты управления вашим банковским счетом. В этой связи руководством банка уделяется большое внимание развитию этого сервиса, он постоянно обновляется, расширяется его функционал.

Возможность проверить движение денежных средств, уточнить остаток, заказать выписку за конкретный период времени - все эти функции доступны с любого компьютера с подключением к сети интернет. Вы сможете не только заблокировать пластиковую карту, в случае утраты, но и сразу же заказать ее перевыпуск и договориться о встрече с менеджером банка для получения новой карты.

Интернет-банк Тинькофф позволяет совершать платежи и переводы между вашими счетами и на счета, открытые в других банках. Кроме того, внутри этого сервиса есть более полутора тысяч встроенных шаблонов для оплаты услуг сотовых операторов, интернет-провайдеров, ЖКХ, образовательных учреждений, детских садов.

Достаточно удобно и не совсем обычно для интернет-сервисов, что все списания средств с пластиковой карты разбиты по категориям и представлены в графическом виде. Это позволяет легче оценить уровень затрат на те или иные товары, услуги или платежи и, соответственно, более эффективно и с меньшими затратами времени управлять своими финансами.

Отзывы о Тинькофф интернет-банкеОбщее мнение пользователей интернет-банка Тинькофф сложно охарактеризовать как однозначное. Наряду с положительными моментами, встречающимися в отзывах в сети интернет (возможность осуществления бесплатных межбанковских переводов и оплаты многих услуг без комиссии, широкие возможности для настройки интерфейса программы «под пользователя», грамотная и быстрая поддержка по телефону), несложно найти и немалое количество негативных мнений. Чаще других упоминают такие проблемы этого интернет-банка как:

Вход в интернет-банк Тинькофф: https://www.tcsbank.ru/authentication/?service=https://www.tcsbank.ru/bank/

Страница с видеоинструкциями по использованию Тинькофф интернет-банка: https://www.tcsbank.ru/authentication/?service=https://www.tcsbank.ru/bank/#howtouse

прошу помочь мне изменить кредитную ставку по кредитной карте. меня звать. татьяна васильевна.у меня небыло просрочек ни раз.неделю назад у меня умер муж.и теперь мне нечем платить кредит.прошу помочь мне изменить сумму выплаты по реструктаризации.мой номер телефона. 024.я просто боюсь что могут начаться просрочки.помогите мне.я очень буду ждать звонка.у меня нет интернета.пишу от соседей.спасибо заранее.я очень буду ждать звонка

Проверьте, все ли вы правильно делаете? Вот цитата из статьи: " На официальном сайте банка в разделе «Интернет-банк» необходимо нажать на ссылку «Регистрация», ввести номер пластиковой карты или номер договора. После этого, на ваш мобильный телефон, указанный при заключении договора на обслуживание, поступит СМС-собщение с одноразовым паролем. Затем останется только придумать собственный пароль длиной от 6 до 20 символов и в дальнейшем использовать его для входа в интернет-банк Тинькофф." Попробуйте еще раз.

Куда мне обратиться по вопросу (чтоб не испортить кредитную историю): - УВИДОМЛЕНИЯ о наступивших обстоятильствах неопредолимой силы вызваных невыполнением ЦБ РФ своих прямых Коституционных обязоностей: Статьи 75, пункта 2, Конституции РФ. А также ст.3 ФЗ"ЦБ РФ (Банке России)".

Уважаемый клиент, для рассмотрения вопроса о возможности реструктуризации вашего кредита, обратитесь в службу поддержки Тинькофф банка по телефону 8-800-555-1010. Вам потребуется сообщить ваши персональные данные и номер кредитного договора (или номер карты).

+24 06 марта 2015, 19:53 • Михаил Ростов Папа

Хрен его знает… )))) не особо доверяю… но банк убойный… для выгоды для вкладчиков I МЕСТО!

Финансовые новостиTCS Group Holding PLC объявляет финансовые результаты по МСФО за 2014 год

Москва, Россия — 4 марта 2015 г. TCS Group Holding PLC (TCS LI) («Группа»), ведущий онлайн-провайдер розничных финансовых услуг в России, в состав которого входят Тинькофф Банк и Тинькофф Страхование, сегодня объявляет аудированные финансовые результаты по МСФО за IV квартал и 2014 год, закончившийся 31 декабря 2014 г.

ОСНОВНЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 2014 ГОД

ОСНОВНЫЕ СОБЫТИЯ 2014 Г. И НАЧАЛА 2015 Г.

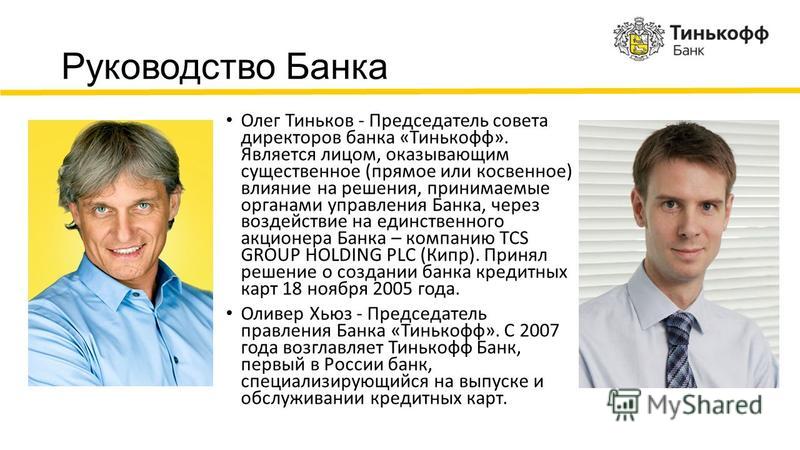

Комментируя результаты, Председатель Правления Тинькофф Банка Оливер Хьюз отметил: «Мы очень довольны результатами за 2014 г. который стал одним из наиболее трудных для российской банковской отрасли. Менеджмент компании своевременно среагировал на резкое ухудшение обстановки в самом начале 2014 года, и те меры по сокращению расходов, которые мы предприняли и которых мы придерживались в течение года, позволили нам полностью контролировать ситуацию на протяжении всего года и закончить его с сильными результатами, что демонстрирует правильность выбранной стратегии и гибкость нашей бизнес-модели.

Чистая прибыль за год составила 3,4 млрд руб. достигнув верхней границы прогнозного диапазона. С высокой рентабельностью собственного капитала на уровне 15,7%, Тинькофф Банк остается одним из наиболее прибыльных российских банков. Мы сформировали значительный запас ликвидности, а успешная политика управления депозитным портфелем позволила обеспечить его стабильность даже в периоды рыночной волатильности.

Основное внимание в 2014 г. мы уделяли управлению рисками и качеству нашего кредитного портфеля, что позволило снизить стоимость риска с максимального значения 20,5% в I квартале 2014 г. до 15,1% в IV квартале 2014 г. Намеренно замедлив рост кредитного портфеля и снизив долю одобренных кредитных заявок до 15%, мы продолжили работу по привлечению высококачественных клиентов с низким уровнем риска и за год увеличили кредитный портфель на 12,8% и привлекли более 560 тыс. новых клиентов. Мы сократили операционные расходы и закрыли дорогостоящие каналы привлечения клиентов, оставив только наиболее эффективные из них.

Несмотря на ухудшение конъюнктуры рынка и замедление роста кредитного портфеля, мы продолжили движение к намеченным целям и в сложившихся условиях сумели воспользоваться новыми возможностями для развития бизнеса и запуска новых продуктов. В 2014 г. мы запустили четыре кобрендинговых продукта совместно с крупными российскими и международными онлайн-ритейлерами, а всего пару недель назад мы запустили полностью обновленные интернет-банк и мобильный банк.

Наконец, с начала 2015 года основная компания Группы называется Тинькофф Банк, что отражает нашу долгосрочную стратегию развития в качестве универсальногоонлайн-провайдера финансовых услуг для розничных клиентов со специализацией на кредитных продуктах. Сильные результаты за 2014 год демонстрируют эффективность бизнес-модели Группы и ее способность быстро реагировать на меняющуюся ситуацию на рынке, что выгодно отличает нас от остальных игроков.

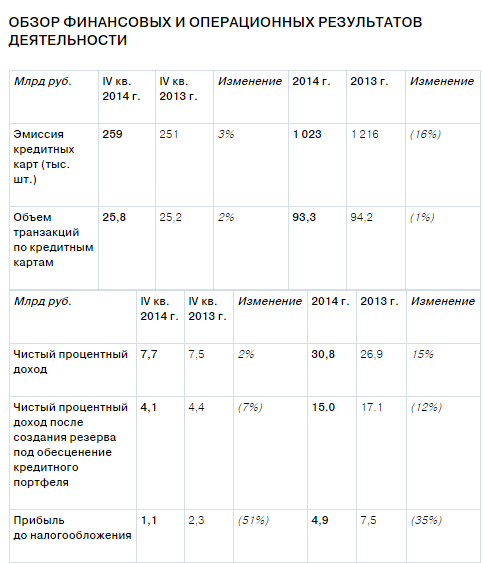

В IV квартале и 2014 г. было выпущено 259 тыс. и 1 023 тыс. новых кредитных карт соответственно, при этом объем денежных операций по кредитным картам за 2014 г. остался на уровне 2013 г. и составил 93,3 млрд руб.

Несмотря на трудную экономическую ситуацию в 2014 г. Группа закончила год с сильными результатами, продемонстрировав устойчивую рентабельность. На протяжении всего года Группа уделяла основное внимание снижению рисков, улучшению качества кредитного портфеля, оптимизации работы коллекторских служб и увеличению операционной эффективности, ориентируясь при этом на будущий рост и новые возможности рынка.

В 2014 г. валовый процентный доход Группы вырос по сравнению с 2013 г. почти на 12%, достигнув 39,1 млрд руб. Валовая доходность снизилась за тот же период на 7 процентных пунктов в первую очередь из-за удержания неработающих кредитов на балансе Группы.

Стоимость фондирования Группы уменьшилась с 12,4% в 2013 г. до 10,9% в 2014 г. так как Группа погасила часть размещенных ранее выпусков облигаций. В результате процентные расходы в IV квартале 2014 г. сократились до 1,9 млрд руб. по сравнению с 2 млрд руб. во III квартале 2014 г.

Чистый процентный доход за 2014 г. вырос на 15% по сравнению с предыдущим годом и составил 30,8 млрд руб (в 2013 г. — 26,9 млрд руб.), а чистая процентная маржа до вычета создания резервов по кредитам составила 34.8%, что обеспечило высокий уровень рентабельности и достаточный запас прочности для покрытия возможных убытков. Несмотря на рост стоимости риска по всему рынку потребительского кредитования в России, скорректированная на риск чистая процентная маржа Группы после создания резервов на возможные потери по ссудам достигла довольно высокого уровня — 16.9%.

В 2014 г. в центре внимания Группы были вопросы, связанные с возможными потерями по ссудам. Стоимость риска, достигшая максимальных 20,5% в I квартале 2014 г. снизилась в IV квартале 2014 г. до 15,1%, хотя и продолжает оставаться несколько выше уровня долгосрочного тренда. Стоимость риска за весь 2014 г. стабилизировалась на управляемом уровне 17,6%, что значительно ниже нижней границы диапазона, спрогнозированного Группой в ноябре 2014 г. (19–21%). Расходы на создание резервов на возможные потери по ссудам выросли на 62% по сравнению с предыдущим годом и достигли 15,8 млрд руб. что обусловлено ростом кредитного риска на российском рынке потребительского кредитования в целом в связи с общим ухудшением состояния российской экономики. Управление рисками и работа коллекторских служб оставались приоритетными направлениями работы Группы, цель которых — обеспечить надежное управление стоимостью риска в течение будущих периодов и нейтрализовать потенциальную отрицательную динамику на рынке потребительского кредитования.

Группа поддерживает высокую эффективность деятельности: операционные расходы в 2014 г. по сравнению с предыдущим годом не изменились. В 2014 г. Группа смогла существенно сократить расходы, по-прежнему привлекая новых клиентов (более 560 000 за 2014 г.) и выпустить на рынок новые продукты. Все механизмы привлечения новых клиентов сохранили свою работоспособность и готовы заработать на полную мощность, как только на рынке откроются значительные возможности для роста. В результате усилий по снижению расходов соотношение расходов и доходов Группы в 2014 г. существенно снизилось и составило 29,6% (в 2013 г. — 35,6%).

В 2014 г. доля страховых услуг в непроцентном доходе Группы составила почти 0,8 млрд руб. Этот объем обеспечивается в основном существующей клиентской базой, что позволяет Группе рассчитывать на потенциал роста за счет страховых продуктов (в том числе автострахования), выведенных в 2014 г. на открытый рынок.

В 2014 г. чистая прибыль Группы достигла высокого уровня 3,4 млрд руб. тем самым достигнув верхней границы диапазона, спрогнозированного в ноябре 2014 г. (2,9–3,4 млрд руб.). В указанной сумме учтен убыток от колебаний валютных курсов в размере 1,1 млрд руб. полученный в рассматриваемом периоде. Высокая прибыль обеспечила значительные показатели рентабельности собственного капитала на уровне 15,7% в 2014 г.

Совокупные активы в 2014 г. выросли на 9,9% по сравнению с предыдущим годом и достигли 108,8 млрд руб. (99 млрд руб. по состоянию на конец 2013 г.). С целью снижения издержек по хранению заемных средств в 2014 г. Группа вложила часть избыточных денежных средств в высоколиквидные долговые ценные бумаги, допущенные к сделкам репо с ЦБ РФ. Денежные средства на конец года составляют 10% активов и 25% средств на клиентских счетах.

Прирост совокупного кредитного портфеля Группы на 12,8% в 2014 году до 94 млрд руб. отражает целенаправленную работу над снижением темпов его наращивания и сокращением доли одобренных кредитных заявок, обусловленную сложившейся на рынке непростой ситуацией с кредитными рисками.

В 2014 г. Группа существенно ужесточила критерии андеррайтинга. Эта стратегия позволила повысить качество кредитного портфеля: доля кредитов, просроченных на срок от 90 до 180 дней, в портфеле Группы сократилась в III квартале 2014 г. до 4,1% и оставалась на этом уровне на протяжении IV квартала 2014 г. Такие результаты были обеспечены более строгой политикой андеррайтинга и усовершенствованными процессами взыскания задолженности, которые способствовали появлению в портфеле более надежных поколений кредитов, постепенно замещающих более старые и рискованные кредиты.

Благодаря политике удержания просроченных и неработающих кредитов на балансе в целях более эффективного взыскания задолженности по ним собственными силами, доля неработающих кредитов (в том числе кредитов, по которым ведется взыскание задолженности в судебном порядке) в общем объеме кредитного портфеля увеличилась до 14,5% в 2014 г. по сравнению с 7% по состоянию на 31 декабря 2013 г. Отношение резервов под возможную просроченную задолженность к неработающим кредитам осталось на уровне 1,4. Резервы под обесценение кредитного портфеля в 2014 г. выросли до 19,3 млрд руб. по сравнению с 9,4 млрд руб. по состоянию на конец 2013 г. вследствие консервативной политики Группы в области формирования резервов.

В 2014 г. Группа продолжала поддерживать долю одобренных кредитных заявок на низком уровне — 15%. В результате этого в 2014 г. объем кредитов за вычетом резервов оставался на стабильном уровне, а их доля в совокупных активах Группы снизилась до 68,5%.

В IV квартале 2014 г. обязательства Группы увеличились на 20% до 87,8 млрд руб. (на конец III квартала 2014 г. — 73,1 млрд руб.). Объем клиентских депозитов вырос до 43,4 млрд руб. и сейчас составляет 49% от совокупных обязательств Группы. Портфель депозитов оставался неизменным на протяжении всего периода, и Группа может регулировать его объем в соответствии со своими задачами.

Балансовая стоимость долговых инструментов Группы увеличилась в связи с переоценкой иностранной валюты по еврооблигациям. В части активов это соотносится с увеличением стоимости свопов ( доллар-рубль ), которые Группа использует в качестве инструмента валютного хеджирования. Уровень фондирования Группы поддерживается на высоком уровне, что позволяет ей выполнять все обязательства по ликвидности, не прибегая к привлечению внешнего финансирования, и с успехом выполнять бизнес-план.

Группа сохраняет высокие показатели капитала: по состоянию на конец 2014 г. показатель достаточности общего капитала Группы по нормативу Н1 ЦБ РФ составил 15,5%. Показатель Н1 Группы снизился на 100 б. п. с 16,5% по состоянию на конец III квартала 2014 г. в основном из-за выплаты дивидендов в декабре 2014 г. За 2014 г. собственные средства Группы выросли на 2%, до 21 млрд руб.

В среду, 4 марта 2015 г. в 14:00 по британскому времени (17:00 по московскому времени, 09:00 по восточному летнему времени США), руководство Банка проведетконференц-звонок для инвесторов и аналитиков.

Отчетность по МСФО будет представлена на сайте «Тинькофф Банк» по адресу:

Для подключения необходимо воспользоваться следующими данными.

TCS Group Holding PLC — инновационный онлайн-провайдер розничных финансовых услуг, в состав которого входят Тинькофф Банк

и Тинькофф Страхование. Группа ведет свою деятельность в России

с помощью высокотехнологичной платформы дистанционного обслуживания клиентов. Для поддержания данной платформы Группа разработала сеть «умной» курьерской доставки, охватывающую почти 600 российских городов

и позволяющую осуществлять доставку карт многим клиентам уже на следующий день после принятия решения о выдаче.

С момента основания в 2006 г. Олегом Тиньковым, одним из известнейших российских предпринимателей с большим опытом создания успешных компаний, Группа является одним из лидеров российского рынка кредитных карт. По данным на 1 марта 2015 г. Группой было выпущено более 5 млн кредитных карт.

В дополнение к лидирующей позиции на рынке кредитных карт Группа создала успешную программу онлайн-депозитов для розничных клиентов. Среди других инновационных направлений деятельности Группы — Тинькофф Страхование, предоставляющая клиентам доступ к собственным страховым продуктам, а также система мобильных платежей и финансовых услуг для российских клиентов «Тинькофф Мобильный Кошелек».

Согласно отчетности по МСФО, по состоянию на 31 декабря 2014 г. совокупные активы Группы составили 108,8 млрд руб. чистый объем кредитов и авансов клиентам — 74,6 млрд руб. а средства клиентов (депозиты) — 43,4 млрд руб. За 2014 г. чистая прибыль Группы составила 3,4 млрд руб. а чистый процентный доход — 30,8 млрд руб.

Группа имеет высокий уровень капитализации: коэффициенты достаточности общего капитала и достаточности капитала первого уровня составляют 21,8%

и 15,9% соответственно (по методологии Базельского комитета по банковскому надзору в рамках соглашения «Базель III»).

Предупреждение о заявлениях, содержащих прогнозные данные

Некоторые сведения, приведенные в настоящем заявлении, могут содержать предполагаемую информацию или другие опережающие заявления, относящиеся к будущим событиям или будущей финансовой деятельности Группы или Тинькофф Банка. Вы можете определить опережающие заявления по наличию таких терминов как «ожидается», «полагать», «ожидать», «оценивать», «планировать», «будет», «может», их отрицательные формы и прочие подобные выражения.

Группа или Тинькофф Банк предупреждает, что такие заявления являются только предположениями, и реальный ход событий или результаты могут отличаться от заявленного. Группа и Тинькофф Банк не намерены пересматривать эти заявления с целью отражения событий и обстоятельств, имевших место после указанной здесь даты, или с целью отражения наступления непредвиденных событий. Существует немало факторов, под воздействием которых фактические результаты могут существенно отличаться от тех, которые содержатся в предположениях или прогнозных заявлениях Группы или Тинькофф Банка, в том числе, среди прочего, общие экономические условия, конкурентная среда, риски, связанные с ведением деятельности в России, быстрые технологические и рыночные изменения в отраслях, где оперирует Группа, а также многие другие риски, конкретно относящиеся к Группе, Тинькофф Банку и их деятельности.

TCS Group Holding PLC — инновационный онлайн-провайдер розничных финансовых услуг, в состав которого входят компании «Тинькофф Банк» и «Тинькофф Страхование». Группа ведет свою деятельность в России с помощью высокотехнологичной платформы дистанционного обслуживания клиентов. Для поддержания данной платформы Группа разработала сеть «умной» курьерской доставки, охватывающую почти 600 российских городов и позволяющую осуществлять доставку карт многим клиентам уже на следующий день после принятия решения о выдаче.

С момента основания в 2006 г. Олегом Тиньковым, одним из известнейших российских предпринимателей с большим опытом создания успешных компаний, Группа является одним из лидеров российского рынка кредитных карт с долей рынка 6,7% по данным ЦБ РФ на 1 октября 2014 г. По данным на 1 ноября 2014 г. Группой было выпущено более 4,8 млн кредитных карт.

В дополнение к лидирующей позиции на рынке кредитных карт Группа создала успешную программу онлайн-депозитов для розничных клиентов. Среди других инновационных направлений деятельности Группы — компания «Тинькофф Страхование», предоставляющая клиентам доступ к собственным страховым продуктам, а также система мобильных платежей и финансовых услуг для российских клиентов «Тинькофф Мобильный Кошелек».

Согласно отчетности по МСФО, по состоянию на 30 сентября 2014 г. совокупные активы Группы составили 96,5 млрд руб. чистый объем кредитов и авансов клиентам — 74,7 млрд руб. а средства клиентов (депозиты) — 41,2 млрд руб. За девять месяцев 2014 г. чистая прибыль Группы составила 2,8 млрд руб. а чистый процентный доход — 23,1 млрд руб.

Группа имеет высокий уровень капитализации: коэффициенты достаточности общего капитала и достаточности капитала первого уровня составляют 26,6% и 21,2% соответственно (по методологии Базельского комитета по банковскому надзору в рамках соглашения «Базель III»).