Рейтинг: 4.4/5.0 (1855 проголосовавших)

Рейтинг: 4.4/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

ЕНВД-2— заявление такой формы подается индивидуальным предпринимателем в налоговые органы, если он хочет применять режим ЕНВД при налогообложении своей деятельности. В статье рассказывается, как заполнитьформу ЕНВД-2. каков порядок подачи заявления в налоговую инспекцию и откуда можно скачать форму ЕНВД-2 .

Что собой представляет заявление ЕНВД-2 в 2016 годуЗаявление ЕНВД-2 нужно подать индивидуальному предпринимателю, чтобы быть поставленным на учет налоговыми органами в качестве плательщика единого налога на вмененный доход. Кроме заявления, для постановки на учет от налогоплательщика не требуется больше никаких документов (письмо ФНС России от 28.12.2015 № ГД-18-14/1644, п. 1 письма ФНС России от 21.09.2009 № МН-22-6/734@).

О процедуре постановки на учет в настоящее время можно узнать из статьи«Как происходит постановка на учет ЕНВД в 2014–2015 годах?» .

Форма ЕНВД-2 утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и применяется для постановки на учет именно индивидуальных предпринимателей.

Сама форма ЕНВД-2 с образцом заполнения будут представлены в статье ниже.

Когда подается форма 2-ЕНВДНачиная с 01.01.2013 и по настоящее время заявление ЕНВД-2 подается в налоговые органы в течение 5 дней с того момента, когда началось осуществление деятельности, подпадающей под вмененку. Налоговики поставят предпринимателя на учет в качестве плательщика вмененного налога в тот день, который будет указан в форме ЕНВД-2 как день начала применения деятельности на вмененке.

Отметим, что с 2013 года переход на режим ЕНВД делается по желанию предпринимателя. Учитывая, что в заявлении он может поставить любую дату из тех 5 дней, которые отводятся ему на подачу формы 2-ЕНВД. момент начала ведения и момент перехода могут не совпадать.

Как заполнить ЕНВД-2: порядок и особенности заполненияЗаявление ЕНВД-2 (бланк 2014 года, применяемый и в 2015–2016 годах) имеет строго регламентированную форму и порядок заполнения.

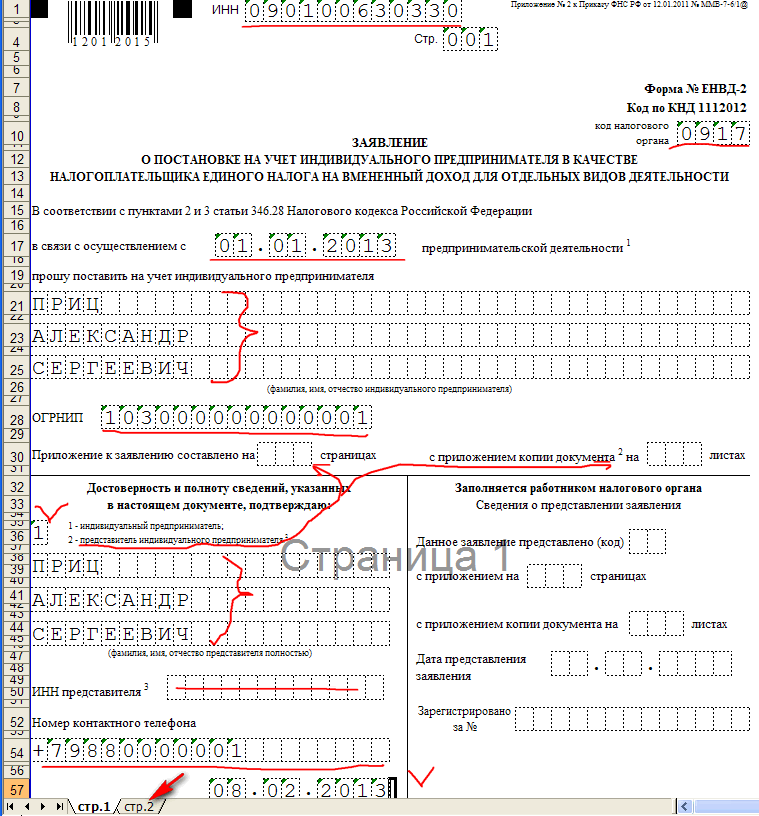

В бланке ЕНВД-2 указывается ИНН и ОГРНИП налогоплательщика, его фамилия, имя, отчество (при его наличии). Кроме того, необходимо указать дату начала применения вмененки. Также нужно упомянуть о приложениях к настоящему заявлению.

Заявление подписывается налогоплательщиком либо его уполномоченным представителем. Указывается дата подписи.

Если заявление ЕНВД-2 составляет и сдает уполномоченный представитель предпринимателя (п. 1 ст. 26 НК РФ), вместе с заявлением ему нужно иметь копию документа, подтверждающего его полномочия. Таково требование приказа № ММВ-7-6/941@ (см. примечания к формам заявлений о постановке на учет в качестве налогоплательщиков ЕНВД (ЕНВД-1 и ЕНВД-2 ), а также п. 12 разд. III приложения 9 и п. 9 разд. II приложения 10).

При сдаче ЕНВД-2 на бланке формы налоговый инспектор должен поставить отметку о том, какой датой заявление принято и под каким номером оно зарегистрировано. Затем налоговыми органами отражается информация о постановке индивидуального предпринимателя на учет в качестве плательщика вмененного налога.

О получении уведомления о постановке на учет в качестве вмененщика читайте в статье«Как получить уведомление о применении ЕНВД?» .

Пример заполнения ЕНВД-2Приведем образец заявления формы ЕНВД-2 .

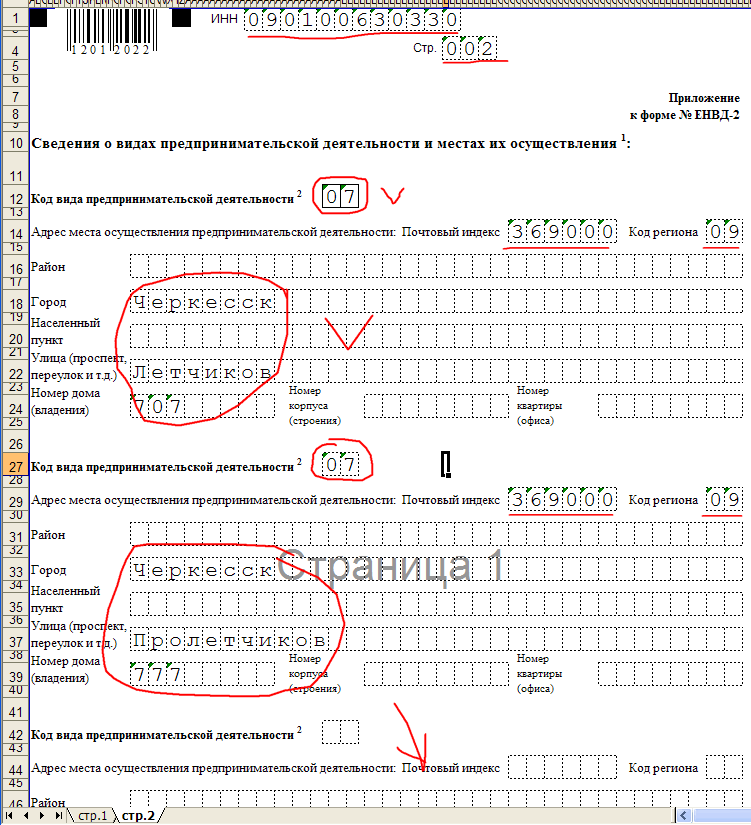

Приложение к форме ЕНВД 2 является его неотъемлемой частью и содержит сведения о тех видах деятельности, которыми собирается заняться предприниматель, и о местах осуществления таковых.

В приложении также должны найти отражение адреса осуществления предпринимательской деятельности с указанием кода деятельности по каждому адресу. Код вида предпринимательской деятельности указывается в соответствии с приложением к порядку заполнения налоговой декларации по ЕНВД для отдельных видов деятельности.

Если количество видов деятельности на вмененке превышает 3, предприниматель должен заполнить столько листов приложений к заявлению ЕНВД-2. сколько необходимо для полного отражения всех видов его деятельности.

Где можно скачать бесплатно бланк ЕНВД-2Для заполнения и последующей сдачи ЕНВД-2 скачать бланк можно на сайтах для бухгалтеров и налоговиков, например на нашем. Кроме того, скачать заявление ЕНВД-2 2014 –2016 годов можно на сайте любой доступной справочно-правовой системы.

Форму 2-ЕНВД — 2015– 2016 скачать можно в наиболее удобном для предпринимателя формате. Так, например, можно скачать форму ЕНВД-2 в текстовом формате или в формате электронной таблицы. Заполнение заявления может происходить как автоматизированным способом, так и вручную. Самое главное, чтобы вся информация была достоверной, а форма заявления — актуальной.

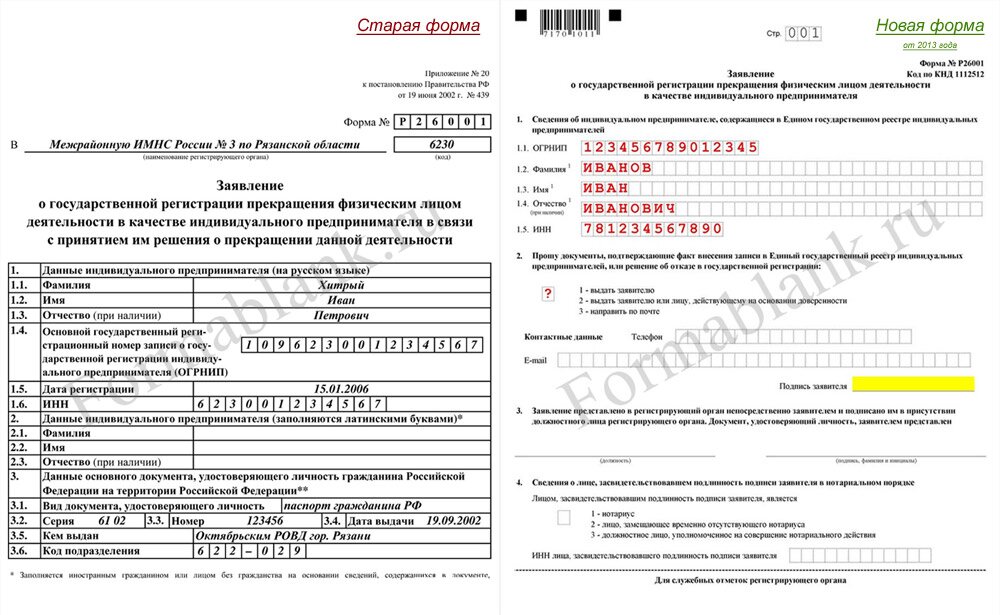

Очень многие индивидуальные предприниматели для минимизации налогов используют специальные налоговые режимы. К ним относятся: УСН, ЕНВД, а с этого года и патентная система налогообложения. Если до 2014 деятельность велась с применением единого налога на вмененный доход, то заново вставать на учет в качестве налогоплательщика не нужно. А вот при переходе с общего режима или УСН до 15 января нужно было заполнить форму ЕНВД-2 и предоставить ее в налоговую инспекцию по месту жительства предпринимателя.

Если в этом году вы не успели поменять налоговый режим, раньше следующего такая возможность не представиться. В начале 2014 года нужно будет подавать бланк енвд-2, в соответствии с Приложением №2 к Приказу ФНС № ММВ-7-6/941@ от 11.12.12. Также этой формой необходимо воспользоваться индивидуальным предпринимателям, которые впервые регистрируются после 17 марта 2014 года. До этого времени действовал бланк, утвержденный Приказом ФНС РФ от 12.01.2011 № ММВ-7-6/1@.

Заполняем заявление о переходе на ЕНВД.

Основным отличием новой формы заявления стало приложение, в котором расписываются виды предпринимательской деятельности и их места осуществления, в соответствии с КЛАДР. Поэтому никаких сложностей не предвидится и вам не придется ломать голову над вопросом: «как заполнить заявление ЕНВД-2?».

Все очень просто. Берем первую страницу заявления. В самом верху заполняем поле ИНН, затем фамилию, имя и отчество индивидуального предпринимателя и его ОГРНИП. Ставим дату, с которой начинается деятельность по ЕНВД. Если у нас уесть какие-то дополнительные документы к заявлению, в поле «Приложение» ставим количество страниц. Для того, чтобы проверить правильно ли составлено заявление, вы можете воспользоваться образцом заполнения ЕНВД-2 .

Любой документ, предоставляемый в налоговую инспекцию, должен быть подписан уполномоченным лицом. В данном случае – это сам индивидуальный предприниматель, либо его представитель, действующий на основании доверенности.

Вторую страницу мы начинаем заполнять также с указания ИНН предпринимателя. Те виды деятельности, по которым мы планируем применять спец. режим, указываем в виде кодов. Их значения можно посмотреть в приложении к порядку заполнения декларации по ЕНВД. Для каждого вида деятельности заполняем адрес, в соответствии с КЛАДР. Если у нас получается больше трех кодов, то понадобится еще несколько страниц-приложений. Их также должны заверить подписью.

Не забудьте пронумеровать все страницы заявления и прошить листы.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

Форма №ЕНВД-2КНД-1112012 Заявление о постановке на учет индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности

Приложение № 2 к Приказу ФНС РФ от 12.01.2011 № ММВ-7-6/1@

формат файла: MS Exсel

Для скачивания достаточно нажать на ссылку (вверху) "Скачать с сервера "

Об особенностях и сроках предоставления в налоговую заявлений о начале и окончании деятельности на ЕНВД читайте материал по ссылке

ВНИМАНИЕ. Уже не действующая форма. Новую можно найти по ссылке

Кроме этого можно скачать:

Форма №ЕНВД-1 КНД-1111022 Заявление о постановке на учет индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности (Приложение № 1 к Приказу ФНС РФ от 12.01.2011 № ММВ-7-6/1@)

Форма №ЕНВД-3 КНД-1110050 Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности (Приложение № 3 к Приказу ФНС РФ от 12.01.2011 № ММВ-7-6/1@)

Форма №ЕНВД-4 КНД-1112017 Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности (Приложение № 4 к Приказу ФНС РФ от 12.01.2011 № ММВ-7-6/1@)

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Форма ЕНВД-2Обновление: 9 июня 2016 г.

Положениями Налогового кодекса РФ единый налог на вмененный доход отнесен к специальным налоговым режимам. Он может применяться налогоплательщиком только в случае подачи в налоговый орган соответствующего заявления по утвержденной форме. Скачать бланк новой формы ЕНВД-2 в 2016 году можно по ссылке ниже, на официальном сайте ФГУП ГНИВЦ ФНС России. на сайте Федеральной налоговой службы РФ. Бланк можно найти и в справочных правовых системах.

Общие положения о начале применения ЕНВДС 1 января 2013 года начала применяться редакция Налогового кодекса РФ, внесшая изменения в 346.28 НК РФ. Согласно таким изменениям ЕНВД применяется только на добровольной основе в результате прямого волеизъявления налогоплательщика (п. 1 ст. 346.28 НК РФ ). Переход на ЕНВД носит заявительный характер. Для его осуществления налогоплательщику необходимо и достаточно только заполнить и представить в налоговый орган соответствующее заявление (п. 1 ст. 346.28 НК РФ ).

Следует учитывать, что формы таких заявлений составляются не произвольно. Форма ЕНВД-2 утверждена Федеральной налоговой службой РФ Приказом от 11.12.2012 № ММВ-7-6/941@. Указанная форма подлежит заполнению и представлению в налоговый орган в случае постановки индивидуального предпринимателя на учет в качестве плательщика единого налога на вмененный доход. Для начала применения единого налога юридическими лицами ЕНВД 2 не применяется.

При принятии решения о переходе на уплату ЕНВД надо учитывать, что положениями НК РФ предусмотрена возможность перехода на уплату ЕНВД в любое время. Для этого надо подать соответствующее заявление в налоговый орган в течение 5 дней с момента начала осуществления соответствующей деятельности. Однако прекратить уплачивать ЕНВД можно только со следующего календарного года.

Порядок заполнения формыДля надлежащего заполнения заявления в 2016 году скачать форму ЕНВД-2 следует одним из способов, указанных во вступлении к настоящей статье. Все иные источники, предоставляющие возможность ее скачивания, не гарантируют ее актуальность, достоверность и правильность.

Приложением № 9 к Приказу ФНС России от 11.12.2012 № ММВ-7-6/941@ утвержден общий порядок заполнения бланков ЕНВД, а приложением № 10 к названному Приказу ФНС России определены конкретные моменты заполнения бланка ЕНВД 2. Важно отметить, что приложение № 9 к Приказу ФНС России и приложение № 10 к этому же Приказу являются обязательными к применению. Их несоблюдение может привести к принятию налоговым органом решения об отказе в переводе индивидуального предпринимателя на уплату единого налога.

В 2016 году отсутствует образец заполнения новой формы ЕНВД-2. а потому попробуем более детально разобрать порядок и особенности заполнения соответствующего заявления.

Перед началом заполнения заявления о постановке предпринимателя на учет в качестве плательщика ЕНВД необходимо определиться со способом заполнения соответствующего заявления. ФНС России прямо допускает возможность заполнения в 2016 году скачанного бланка ЕНВД как машинописным способом, так и от руки.

При использовании каждого из этих способов есть особенности:

— в случае заполнения бланка на компьютере необходимо наличие специальной компьютерной программы (так как форма заявления разработана ФНС РФ только в форматах TIF и PDF), а также следует использовать шрифт Courier New высотой 16 — 18 пунктов;

— если же заявление по форме ЕНВД-2 заполняется от руки, то необходимо использовать только чернила черного или синего цвета, заполнять графы заглавными печатными буквами исключительно слева направо.

При заполнении заявления о постановке индивидуального предпринимателя на учет необходимо заполнять все графы заявления. В знакоместах граф, не заполненных до конца, следует ставить прочерки (прямая линия по центру каждого знакоместа). В незаполненных графах также проставляются прочерки. В тексте формы недопустимы какие-либо исправления. Способы скрепления заявления, приводящие к порче самого документа, недопустимы. Форму заявления ЕНВД-2 и листы приложений к ней необходимо распечатывать как отдельные листы, двусторонняя печать не допускается.

Подлинность и достоверность сведений, указанных в заявлении, подтверждается собственноручной подписью индивидуального предпринимателя или его представителя, действующего на основании соответствующей доверенности. Проставление печати предпринимателя бланком ЕНВД-2 не предусмотрено, равно как не требуется и нотариальное удостоверение подписи.

Образец заполнения формы ЕНВД-2 прилагается.

Единый налог на вмененный доход определяется и устанавливается отдельной гл. 26.2 Налогового кодекса РФ для конкретных видов деятельности предпринимателя. Решение о том, применять или не применять, и к кому именно принимают органы местного самоуправления, но все-таки окончательное решение теперь остается за предпринимателем и он волен подать или нет заявление на ЕНВД для ИП.

К применению ИП на ЕНВД переходят те бизнесмены, что выбрали в качестве сферы своей деятельности общепит, оказание услуг ремонтного и бытового характера, розничную торговлю, мойку автомобилей и грузоперевозки. Также в каждом городе в данный перечень могут быть добавлены свои виды деятельности. уточнять нужно по месту регистрации ИП.

Законодательно определен список организаций, которые не могут рассчитывать на применение ЕНВД — численность штата больше 100 человек (в среднесписочном разрезе), и если деятельность осуществляется на основе договора товарищества, доверительного управления.

Стоит отметить, что ранее согласно закону если вид деятельности ИП попадал под ЕНВД, то применение данного режима было не правом, а обязанностью бизнесмена. С 2013 года НК РФ устанавливает добровольный характер ЕНВД, то есть, предприниматели имеют право перейти на другой спецрежим, но только раз в году – с 2014 года для всех, кто не успел к 2013 году.

Порядок постановки на учет плательщиков ЕНВДПредприниматель, чья деятельность подпадает под налог на вмененный доход, обязуется сообщить о начале ее осуществления в ИФНС и соответствующим образом встать на учет.

Для начала необходимо оформить и сдать заявление определенного образца в налоговую от ИП о переходе на ЕНВД, не позднее чем через пять рабочих дней после начала ведения каких-либо работ, оказания услуг и т.д. На учет необходимо становится в той инспекции, на подведомственной территории которой расположено место осуществления деятельности предпринимателя.

Если бизнес заключается, например, в разносной торговле, размещении рекламы по всему городу, на движущемся транспорте, или предприниматель занимается грузоперевозками, то регистрироваться нужно в ИФНС по месту жительства самого предпринимателя.

Если бизнес заключается, например, в разносной торговле, размещении рекламы по всему городу, на движущемся транспорте, или предприниматель занимается грузоперевозками, то регистрироваться нужно в ИФНС по месту жительства самого предпринимателя.

Затем, если предприниматель подает заявление о переходе на ЕНВД в инспекцию, в которой ранее на учете не состоял, то нужно представить пакет следующих документов:

В том случае, если постановку на учет производит законный представитель предпринимателя, нужна еще и нотариально заверенная доверенность.

Если в налоговой инспекции приняли все документы и осуществили постановку налогоплательщика на учет в качестве того, кто должен платить ЕНВД, то в ИФНС должны выдать на руки (отправить почтой РФ) соответствующее уведомление.

Вернуться к оглавлению

Заполняем заявление на ЕНВДИтак, чтобы произвести регистрацию ИП в качестве плательщика ЕНВД, необходимо, как уже было сказано выше, правильно оформить заявление. Образец заполнения можно взять в налоговой инспекции, скачать в сети Интернет. Заполнять все бланки можно, как в печатном виде на персональном компьютере, так и от руки – чернилами черного, фиолетового, и, конечно же, синего цветов.

После того, как вы загрузили бланк из Интернета или распечатали листы в двух экземплярах – один для налоговой инспекции, второй – остается на руках у предпринимателя, можно приступать к оформлению.

Все бланки заявлений регламентируются и утверждаются законодательными правовыми актами, в частности, речь идет о Приказе ФНС РФ № ММВ-7-6/1@ от 12.01.2011. Предприниматель может получить документы для оформления в любой ИФНС, также сотрудники налоговой инспекции обязаны безвозмездно проконсультировать предпринимателя по возникшим у него в связи с заполнением заявления вопросам.

Если у предпринимателя нет времени, желания или навыков, заниматься подачей документов для перехода на ЕНВД самостоятельно, то законом допускается привлечение в качестве доверенного лица сотрудника сторонней компании, специализирующейся на выполнении такого рода работ.

Вернуться к оглавлению

Cовмещение и противопоставление ЕНВД и УСНЕсли у предпринимателя есть выбор, то он неизменно задастся вопросом, что лучше для ИП ЕНВД или УСН. Свои плюсы и минусы есть у каждого режима. Так, например, если предприниматель на УСН выбирает для себя базу в виде разницы между доходами-расходами, то при увеличении прибыли возрастает и сумма налога. В таком случае, если доходность от бизнеса достаточно высока, то оставаться на ЕНВД, без сомнения, гораздо выгодней.

Кроме того, ИП на ЕНВД с работниками должен платить взносы на пенсионное и медицинское страхование обязательного характера за работников, НДФЛ с выплат заработной платы в налоговую. ИП без работников платит взносы в фонды только за себя.

Также при переходе в связи со сменой деятельности на ЕНВД предприниматель получает возможность не производить уплату:

Также при переходе в связи со сменой деятельности на ЕНВД предприниматель получает возможность не производить уплату:

Это значит, что отвечая на вопрос: какие налоги платит ИП при ЕНВД, ответ весьма прост: ЕНВД, который зависит от определенного физического показателя по осуществляемой предпринимателем деятельности.

По закону ИП на ЕНВД имеет право на определенные льготы, например, снизить сумму взносов в ПФР на полную сумму всех выплаченных им работникам различных пособий по нетрудоспособности, но только на 50%.

К тому же, даже если за год доходы вдруг превысят 60 миллионов рублей, то это не окажет никакого влияния на размер единого налога на вмененный доход. Тогда как на УСН придется налог на часть прибыли рассчитать по общей системе, заплатить налоги на прибыль и имущество.

В то же время, если вдруг доходность бизнеса резко понизится, то ЕНВД станет совсем невыгодным спецрежимом, ведь величина налога не уменьшится, и ее придется заплатить в любом случае, даже если деятельность вообще не ведется. Также, если в регионе действует льготная ставка единого налога УСН, например, 5%, то разумнее выбирать именно этот режим.

Многие предприниматели строят свой бизнес таким образом, что им требуется совмещение УСН и ЕНВД. В этом случае ИП может не вести бухгалтерский учет в отношении деятельности, относящейся к ЕНВД, а по УСН не должен представлять бухгалтерскую отчетность в органы налоговой, т.е. как таковой учет при ЕНВД отсутствует, в классическом его понимании. Однако ИП в части УСН должны заполнять расходно-доходную книгу, учитывая все показатели для расчета налогооблагаемой базы.

Бланк ЕНВД-2 (код по КНД 1112012) – это форма заявления о постановке на учёт индивидуального предпринимателя в качестве плательщика Единого налога на вменённый доход .

Найти актуальную форму заявления о постановке ИП на ЕНВД и другие необходимые бланки без труда можно в сервисе «Моё дело.Бюро». Для этого достаточно внести соответствующий запрос (например, вписать «ЕНВД-2») в поисковую строку раздела «Бланки ».

Сроки подачи заявления по форме ЕНВД-2

Если деятельность ИП подпадает под ЕНВД и предприниматель решил перейти на этот спецрежим, то в течение 5 рабочих дней с даты начала осуществления «вменённой» деятельности в налоговую инспекцию следует подать заявление по форме ЕНВД-2.

По общему правилу подавать заявление нужно в налоговую инспекцию:Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

на нескольких территориях в пределах одного муниципального образования (городского округа, муниципального района, города федерального значения), в том числе если каждая из этих территорий подведомственна нескольким налоговым инспекциям, то подать заявление о постановке на учет нужно в налоговую инспекцию по месту ведения деятельности, указанному первым в заявлении о постановке на учет. То есть в этом случае вставать на учет в каждой из налоговых инспекций муниципального образования (городского округа, города федерального значения) плательщикам ЕНВД не нужно;Профессиональный сервис «Моё дело.Бюро» содержит все действующие формы, нормативные и законодательные акты. Кроме того, система предоставляет Вам уникальную услугу проверки контрагентов.

К Вашим услугам круглосуточная экспертная поддержка по вопросам налогообложения и формирования отчётности на ЕНВД и других налоговых режимах!

Повысьте эффективность своей работы! Прямо сейчас зарегистрируйтесь в сервисе «Моё дело.Бюро», чтобы вести учёт быстро и полном объеме!

Узнать подробнее про:

Интернет- бухгалтерия "Моё дело".Уплата налогов – прямая обязанность всех субъектов хозяйственной деятельности, возникает она в момент государственной регистрации налогоплательщика.

Порядок начисления, а также уплаты сбора будет зависеть от избранного режима налогообложения.

Индивидуальным предпринимателям, желающим перейти на ЕНВД, необходимо изучить виды деятельности, которые могут осуществляться при этом налоге.

Эти виды деятельности предусмотрены:

Последнее из-за того, что некоторые виды деятельности подходят для ЕНВД в одном субъекте РФ, и не попадают – в другом.

При выборе налогового режима ИП важно также учитывать:

Также нужно сделать подсчет предполагаемых доходов и расходов. Произведя сравнительный анализ этих показателей, станет понятно, какая система налогообложения оптимальна конкретному предпринимателю.

Суть вопросаЕНВД – специальный налоговый режим, при котором налог рассчитывается не с фактического дохода, а с вмененного (предполагаемого).

За основу расчетов необходимо брать предполагаемую прибыль ИП, с учетом возможных расходов налогоплательщика. Основание вмененного дохода – статистические данные, которые формируются на основании налоговых проверок.

Ставка единого налога на ЕНВД составляет 15% от предполагаемого дохода ИП.

Видео: суть налога ЗаконодательствоДеятельность в целом и ведение учета непосредственно, в т.ч. налогового, индивидуальных предпринимателей должна основываться на нормах действующего законодательства.

Вопросы, перехода ИП на систему ЕНВД, регулируются:

1. Налоговым Кодексом РФ (глава 26.3) ;

2. Приказом Министерства Экономического Развития РФ (утверждается коэффициент-дефлятор);

3. Приказом Федеральной Налоговой Службы РФ № ММВ 7-9-941 от 11.12.2012г. (образец заявления);

4. Приказом Федеральной Налоговой Службы № ММВ-7-3-353 от 04.07.2014г. (порядок заполнения сведений в налоговой декларации);

5. Федеральный Закон от № 167-ФЗ 15.12.2001 г. «Об обязательном пенсионном страховании в Российской Федерации» и др.

Главные принципы работы согласно данной системе налогообложения описаны в главе 26.3 Налогового Кодекса РФ .

Эта система предусматривает специальный режим уплаты налогов, согласно которому все платежи отчисляются в виде единого налога, который формируется на базе вмененного дохода.

Режим ЕНВД преследует цель:

Отличительная особенность ЕНВД в том, что сумма налога не зависит от фактически полученного результата от своей деятельности, так как за базу принимается величина вмененного дохода, которая рассчитывается на основании нескольких коэффициентов и величины базовой доходности.

Вменённый доход — установленный на законодательном уровне размер дохода от ведения определенного вида деятельности.

какие сферы деятельности имеют правоСуществуют определенные виды деятельности, обозначены в п.2 ст.346.26 НК РФ . которые имеют право на ЕНВД:

Налогоплательщики в любой момент своей деятельности могут перейти на другую систему налогообложения или же совместить несколько.

В 2013г. в налоговом учете РФ были внесены изменения, согласно которым те ИП, которые до 2013 г. состояли на ЕНВД и желающие продолжать использовать именно эту систему налогообложения – не должны ничего делать.

Желающим же перейти с другой системы на ЕНВД необходимо подавать заявление в налоговую инспекцию до нового года с указанием даты, с которой планируется ее применение.

Можно переходить на ЕНВД и в течение года, но подав заявление в течении 5 дней с даты применения данной системы:

Уплата налога может производиться:

Оплачивать налог ЕНВД необходимо в ту налоговую инспекцию, в которой ИП вставал на учет ЕНВД, там же можно узнать и расчетные счета, на которые необходимо осуществлять безналичный расчет по налогу.

Если предприниматель уплатил больше, чем должен был согласно декларации, то переплата не возвращается. Если же в ходе налоговой проверки будет выявлен факт занижения налоговой базы, то ИП будет обязан заплатить недостающую сумму, а также пеню и штраф.

Как составить заявление на УСН при регистрации ИП, подробно описывается здесь.

До 2012 года включительно применение ЕНВД было обязательным для некоторых организаций, но с 01.01.2013 г. использование такого специального режима налогообложения, принимается каждым предпринимателем самостоятельно (ст.346.28 НК РФ ).

Вместе с тем, на практике происходит так, что предприниматели, у которых хотя бы один из видов деятельности подпадает под режим ЕНВД, обязаны переходить на эту систему налогообложения.

Регистрация ИП на ЕНВДСогласно действующему законодательству, переход на какую-либо другую систему налогообложения возможен не более одного раза в течение года. ИП, которые хотят стать на учет, должны обратиться по месту первоначальной регистрации в подразделение ФНС.

Если же место регистрации и ведения деятельности находятся в разных населенных пунктах, можно обратиться в ФНС согласно территориальности.

Для того чтобы перейти с любой другой формы обложения налогами на ЕНВД, необходимо подать соответствующее заявление в ФНС.

Срок перехода не может превышать 5 дней с момента, когда предприниматель начал использовать этот режим налогообложения.

«Вмененка» может совмещаться с другими формами налогообложения, такими как ОСНО и УСН, при этом необходимо вести раздельный учет имущества (п.7 ст.346.26 НК РФ ). Раздельный учет также требуется при осуществлении разных видов деятельности на ЕНВД (п. 6 ст. 346.26 НК РФ ).

Доказательством использования специального налогового режима является письменное уведомление о постановке ИП на учет.

какие документы нужны для регистрацииДля постановки на налоговый учет ИП в пятидневный срок необходимо подготовить пакет документов, а именно:

В случае несвоевременной подачи заявления ИП будет оштрафован на 10 тыс. руб. Если же он осуществляет хозяйственную деятельность без постановки на учет в органах ФНС, то ему грозят штрафные санкции в размере 10% от прибыли, но, не менее 40 тыс. руб .

Извещение о постановке ИП на ЕНВД выдается налоговой службой в 5-дневный срок, после поступления соответствующего заявления.

образец заявленияЗаявление на ЕНВД при регистрации ИП составляется по утвержденной форме ЕНВД-2 и подается в налоговую инспекцию.

В заявлении нужно указать дату регистрации ИП, вид предпринимательской деятельности и место (адрес) ее осуществления.

переход с УСНИП, желающий перейти с УСН на режим ЕНВД, осуществляет переход согласно положениям ст.346.28 НК РФ . В большинстве случаев изменение налогового режима возможно по итогам календарного года.

При этом, заявление о переходе с УСН на ЕНВД подается не позже 15 января .

Если организация стала на налоговый учет как плательщик ЕНВД, продолжая применять УСН, то уплачивается единый налог отдельно по каждой налоговой системе.

ВопросыПриняв решение об открытии ИП, возникает ряд вопросов, которые нужно решить, среди них:

Об открытии расчётного счёта для ИП, вы прочитаете здесь.

Всё, что касается сведений о государственной регистрации индивидуальных предпринимателей, вы прочитаете тут.

Согласно действующему законодательству, ИП, которые имеют дело с наличными деньгами и банковскими картами, обязаны использовать кассовый аппарат для учета денежных поступлений и передачи этой информации в налоговую службу.

Однако ФЗ № 54 «О применении контрольно-кассовой техники» предоставляет возможность некоторым ИП вести предпринимательскую деятельность без использования кассового аппарат, в их числе и те ИП, которые работают на системе ЕНВД.

В качестве документа, удостоверяющего факт продажи товара (услуги), вместо кассового чека, покупателю может выдаваться товарный чек, который является бланком строгой отчетности.

Таким образом, законодатель освобождает предпринимателей, работающих на ЕНВД, от необходимости приобретения и регистрации кассового аппарата в налоговом органе.

При этом ИП обязан по требованию покупателя выдать ему товарный чек, содержащий:

ИП может работать с привлечением работников или без них. Во втором случае груз налоговых платежей значительно уменьшается, то есть к уплате – только сумма рассчитанного ЕНВД.

Но еще сумму ЕНВД можно уменьшить на уплаченные за себя фиксированные взносы.

Отчетность ИП на ЕНВД без работников минимальна, и ограничивается только декларацией. Налоговая служба имеет право проверять сведения, полученные от предпринимателя.

В процессе выездной проверки будут измерены все физические показатели и если расчет суммы налога произведен неправильно, будет произведен перерасчёт.