Рейтинг: 4.6/5.0 (1915 проголосовавших)

Рейтинг: 4.6/5.0 (1915 проголосовавших)Категория: Бланки/Образцы

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Организация применяет ЕНВД, занимается розничной торговлей. Закупочный акт применяется в случае закупки сельскохозяйственной продукции у населения, а также при разовом экстренном приобретении у ИП продуктов питания на оптовом рынке (например сока). Допустимо ли применение только закупочного акта и в том, и в другом случаях? Возникает ли обязанность налогового агента у организации-покупателя?

Организация применяет ЕНВД, занимается розничной торговлей. Закупочный акт применяется в случае закупки сельскохозяйственной продукции у населения, а также при разовом экстренном приобретении у ИП продуктов питания на оптовом рынке (например сока). Допустимо ли применение только закупочного акта и в том, и в другом случаях? Возникает ли обязанность налогового агента у организации-покупателя?

Согласно п. 1 ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

В соответствии с п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора.

Пунктом 3 ст. 455 ГК РФ определено, что условие договора купли-продажи о товаре считается согласованным, если договор позволяет определить наименование и количество товара.

Поскольку договор купли-продажи является одним из видов гражданско-правовых договоров, к нему применяются общие положения ГК РФ о договоре (ст.ст. 420-453 ГК РФ), а так как договор, в свою очередь, является разновидностью сделки - также положения ГК РФ о сделках (ст.ст. 153-181 ГК РФ).

В силу пп. 1 п. 1 ст. 161 ГК РФ сделки юридических лиц между собой и с гражданами должны совершаться в простой письменной форме. Согласно п. 3 ст. 23 ГК РФ к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно, применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Пункт 2 ст. 434 ГК РФ устанавливает, что договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору.

Поэтому безусловно верным было бы в случае приобретения товарно-материальных ценностей как у физических лиц, так и у ИП оформлять документы, обычные для сделки купли-продажи:

- акт приемки товаров (в свободной форме), на основании которого составляется приходная накладная;

- документы, подтверждающие оплату товаров (расходный кассовый ордер, авансовый отчет, платежное поручение и т.д.).

На наш взгляд, этот вариант полностью соответствует положениям ГК РФ, требованиям бухгалтерского учета (ст.ст. 5. 6 и 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ) и налогового законодательства (п. 7 ст. 346.26 НК РФ) в части ведения в общеустановленном порядке учета хозяйственных операций плательщиками ЕНВД).

В то же время, как было уточнено, в режиме разовой экстренной закупки не всегда возможно оформить такой полный пакет документов.

В этом случае при закупке сельскохозяйственной продукции у населения может быть оформлен только закупочный акт согласно п. 7.6 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Комитета РФ по торговле от 10.07.1996 N 1-794/32-5 (далее - Методические рекомендации).

Закупочный акт является одновременно товарным документом, на основании которого организация сможет принять к учету приобретенные товары, и расчетным документом, подтверждающим получение продавцом денег от представителя организации (представитель организации-покупателя получает суммы из кассы организации под отчет, а после приобретения товара отчитывается о расходах по авансовому отчету - с приложением к нему закупочного акта) (п.п. 7.4-7.8 Методических рекомендаций, а также п. 56 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н).

При закупке организации должны обеспечить строгое соблюдение порядка оформления закупочных документов с обязательным указанием паспортных данных сдатчика этих продуктов, места его проживания, а также приложением справок о принадлежности ему данной продукции и заключения ветнадзора о доброкачественной продукции (п. 7.3 Методических рекомендаций).

Подписание продавцом и покупателем закупочного акта фактически является документальным подтверждением того, что между ними заключен договор купли-продажи. Поскольку подписание акта отвечает требованию к совершению сделки в простой письменной форме и поскольку этот акт содержит все существенные условия договора купли-продажи, составлять отдельный документ, именуемый договором купли-продажи, при этом не требуется.

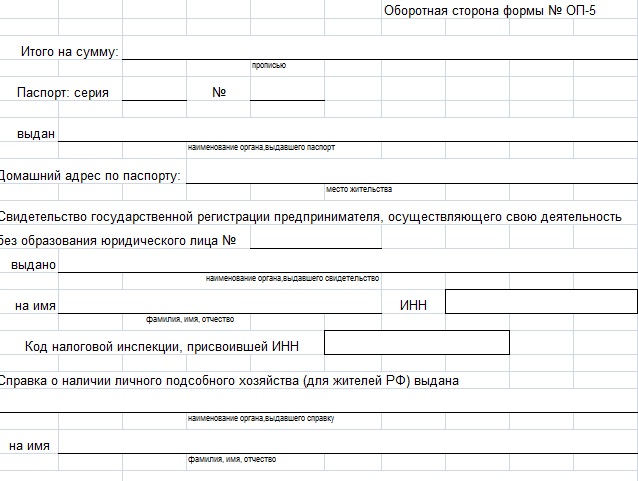

В унифицированной форме закупочного акта (форма N ОП-5, утверждена постановлением Госкомстата России от 25.12.1998 N 132) указывают следующие данные о продавце: фамилия, имя и отчество, паспортные данные, домашний адрес. Кроме того, в акте предусмотрена строка: "Справка о наличии личного подсобного хозяйства (для жителей РФ)", которую необходимо заполнить, указав наименование органа, выдавшего справку, а также дату выдачи.

В настоящее время состав и формы первичных учетных документов, необходимых для оформления тех или иных фактов хозяйственной жизни, определяет руководитель организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ, информация Минфина России от 04.12.2012 N ПЗ-10/2012). Первичные учетные документы должны содержать в себе реквизиты, перечисленные в ч. 2 ст. 9 Закона N 402-ФЗ.

Следовательно, с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Однако полагаем, что, если они удовлетворяют требованиям ч. 2 ст. 9 Закона N 402-ФЗ, организации вправе продолжать их использование для оформления соответствующих фактов хозяйственной жизни, если примут такое решение и закрепят его в учетной политике (п. 4 ПБУ 1/2008 "Учетная политика организации").

Таким образом, организация может использовать унифицированную форму N ОП-5 (если в данной форме предусмотрены все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона 402-ФЗ) или самостоятельно разработать форму закупочного акта, взяв за основу, например, форму N ОП-5, с указанием всех предусмотренных в ч. 2 ст. 9 Закона 402-ФЗ обязательных реквизитов, закрепив принятое решение об используемой форме акта в учетной политике.

Применение такой формы при условии заполнения в ней всех необходимых реквизитов обеспечит соблюдение требований законодательства об учете фактов хозяйственной жизни (смотрите также постановления ФАС Поволжского округа от 06.05.2005 N А55-7016/04-44, ФАС Восточно-Сибирского округа от 18.01.2006 N А19-5383/05-5-Ф02-6933/05-С1).

В части возможности применения закупочного акта при приобретении продуктов питания (соков) на оптовом рынке у ИП отметим следующее.

Как мы уже отмечали выше, в общем случае к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями. Поэтому более верным было бы соблюдение общих правил документооборота при приобретении организацией ТМЦ у ИП, как если бы товар приобретался у другого юридического лица.

В то же время с учетом законодательно установленных особенностей осуществления предпринимательской деятельности ИП, приобретение товара без заключения непосредственно договора купли-продажи возможно на основании утвержденных продавцом первичных учетных документов (содержащих реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ) и с учетом правил применения контрольно-кассовой техники при осуществлении наличных денежных расчетов в случаях продажи товаров (п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт").

Документами, подтверждающими приобретение товара у ИП на оптовом рынке, могут быть выданная ИП товарная накладная, чек ККМ.

Что касается последствий для организации, применяющей ЕНВД, отражающей в бухгалтерском учете приобретенные у ИП товары при отсутствии должным образом оформленных первичных документов, подтверждающих расходы на приобретение товаров, реализуемых впоследствии в рамках данного спецрежима, то, полагаем, что организация не может быть привлечена к ответственности по ст. 120 НК РФ, поскольку данные расходы не участвуют при расчете налоговой базы при исчислении суммы ЕНВД (п. 2 ст. 346.29 НК РФ).

Также не могут быть привлечены к административной ответственности должностные лица организации (ст. 15.11 КоАП РФ), поскольку оприходование товаров в отсутствие должным образом оформленных первичных документов продавцом не приводят к последствиям, указанным в данной статье.

В соответствии с п. 1 ст. 207 НК РФ физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ, признаются плательщиками НДФЛ. Объектом налогообложения признается доход, полученный налогоплательщиками (ст. 209 НК РФ).

В силу п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, в том числе полученные им в денежной форме.

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечислены в ст. 217 НК РФ. Если упомянутые в вопросе товары не относятся к видам продукции, доход от продажи которой не облагается НДФЛ в соответствии с положениями ст. 217 НК РФ (в частности, п.п. 13-15, 17 этой статьи), полученный физическими лицами доход в рассматриваемом случае будет облагаться этим налогом.

Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 той же статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ с учетом особенностей, предусмотренных ст. 226 НК РФ.

Пунктом 2 ст. 226 НК РФ предусмотрено, что исчисление сумм и уплата налога в соответствии с этой статьей производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст.ст. 214.1. 214.3. 214.4. 214.5. 227. 227.1 и 228 НК РФ.

Поскольку в отношении доходов, полученных от продажи имущества, принадлежащего физическим лицам на праве собственности (пп. 2 п. 1 ст. 228 НК РФ), и доходов, полученных от осуществления физическим лицом предпринимательской деятельности (пп. 1 п. 1 ст. 227 НК РФ), исчисление и уплату налога производят непосредственно сами физические лица, у организации не возникает обязанность налогового агента (письма Минфина России от 24.05.2013 N 03-04-06/18646, от 11.04.2012 N 03-04-05/3-484. от 01.02.2011 N 03-04-06/3-14. от 12.03.2008 N 03-04-06-01/55. от 02.11.2007 N 03-04-06-01/372. от 04.09.2006 N 03-05-01-04/258 ).

Поэтому организация не обязана удерживать и перечислять в бюджет НДФЛ с сумм, выплачиваемых физическим лицам и ИП за приобретаемое у них имущество; не обязана она и подавать сведения в налоговый орган о размере выплаченных сумм (письма Минфина России от 27.02.2013 N 03-04-06/5607, от 01.02.2011 N 03-04-06/3-14. письмо УФНС России по г. Москве от 15.05.2008 N 28-11/046605).

В соответствии со ст. 861 ГК РФ расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами без ограничения суммы или в безналичном порядке. Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

Пунктом 1 Указаний ЦБР от 20.06.2007 N 1843-У "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя" определен предельный размер расчетов наличными деньгами в размере 100 000 руб.

Данный лимит распространяется на сделки в рамках одного договора между:

- юридическим лицом и ИП (если договор связан с осуществлением им предпринимательской деятельности).

Поэтому оплата наличными денежными средствами при закупке сельскохозяйственной продукции у населения, а также при приобретении товара у ИП при соблюдении предельного размера расчетов не нарушает действующее законодательство.

Рекомендуем ознакомиться с материалами:

- Энциклопедия решений. Учет оплаты физическим лицам приобретенных у них товаров;

- Энциклопедия решений. Учет оплаты физическим лицам произведенной ими сельхозпродукции.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Закупочный акт. Форма № 60 Найденые документы по теме «закупочный акт у физического лица бланк скачать 2016»Договор купли-продажи имущества > Закупочный акт. Форма № 60

код по окуд 0903105 типовая форма no. 60 утверждаю в сумме руководитель предприятия (подпись) закупочныйакт 200 г. 200 г. (должность, наименование предприятия) мною, зам. директора (фамилия, имя, отчество) пр.

Договор страхования, перестрахования > Образец. Договор страхования имущества (страхователь - физическое или юридическое лицо, в пользу выгодоприобретателя - физического или юридического лица, имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении застра

в сроки, предусмотренные договором. 1.2. объектом страхования является следующее застрахованное имущество: - nо. характеристика местонахождениестраховая стоимость страховая п/п имущества имущества (стоимость имущества сумма на день страхования.

Договор страхования, перестрахования > Образец. Договор страхования имущества (страхователь - физическое лицо, в пользу выгодоприобретателя - физического лица)

в сроки, предусмотренные договором. 1.2. объектом страхования является следующее застрахованное имущество: - nо. характеристика местонахождениестраховая стоимость страховая п/п имущества имущества (стоимость имущества сумма на день страхования.

Бухгалтерская отчётность, бухгалтерский учет > Образец. Акт на списание испорченных бланков трудовых книжек

м.п. утверждаю руководителю предприятия (подпись, фамилия и инициалы) акт на списание испорченных бланков трудовых книжек г. "" 20 г. нами (перечисляются должности, инициалы и фамилии чл.

Договор страхования, перестрахования > Образец. Договор страхования имущества (страхователь - физическое или юридическое лицо; в пользу выгодоприобретателя - физического или юридического лица; сострахование)

в сроки, предусмотренные договором. 1.2. объектом страхования является следующее застрахованное имущество: +-+ no. характеристикаместонахождение страховая страховая п/п имущества имущества стоимость сумма (стоимость имущества на день стр.

Договор управления средствами и имуществом > Образец. Акт о выполнении трастового контракта (приложение к трастовому контракту (для физических лиц))

приложение 3 к трастовому контракту no. от "" 20 г. акт о выполнении трастового контракта no. от "" 20 г. настоящим удостоверяем, что трастовый кон.

Договор страхования, перестрахования > Образец. Договор сберегательного страхования жизни (страхователь - физическое лицо, в пользу застрахованного - физического лица, страховой случай - дожитие застрахованного до момента вступления в брак)

договор no. сберегательного страхования жизни г. "" 20 г. (наименование страховой организации) лицензия no. выданная. (наименование органа) именуем в дальнейшем "страховщик", в лице. (должность, ф.и.о.) дейст.

Договор управления средствами и имуществом > Образец. Акт о невыполнении клиентом трастового контракта (приложение к трастовому контракту (для физических лиц))

приложение 4 к трастовому контракту no. от "" 20 г. акт о невыполнении клиентом условий трастового контракта no. от "" 20 г. настоящим уведомляю, ч.

Договор страхования, перестрахования > Образец. Договор страхования имущества (страхователь - физическое или юридическое лицо, в пользу выгодоприобретателя - физического или юридического лица)

е и в сроки, предусмотренные договором. 1.2. объектом страхования является следующее застрахованное имущество: - nо. характеристика местонахождениестраховая стоимость страховая п/п имущества имущества (стоимость имущества сумма на день страхования.

Договор управления средствами и имуществом > Образец. Акт о невыполнении фирмой трастового контракта (приложение к трастовому контракту (для физических лиц))

приложение 5 к трастовому контракту no. от "" 20 г. акт о невыполнении трастового контракта no. от "" 20 г. фирмой настоящим удостоверяем, что.

Учредительные договоры, уставы > Образец. Бланк предприятия в орган, осуществляющий государственную регистрацию юридических лиц

бланк предприятия в орган, осуществляющий государственную регистрацию юридических лиц извещение настоящим извещаю, что в соответствии с решением общего собрания протокол n от "" 20г. (акционеров / уч.

Доверенности: образцы заполнения > Доверенность от юридического лица физическому лицу на управление и владение транспортным средством

Доверенность Место выдачи доверенности (город, область, край, округ, республика) Настоящая дов

Договор купли-продажи имущества > Договор купли-продажи автомобиля (продавец - физическое лицо, покупатель - юридическое лицо)

ец обязуется передать в собственность покупателю, а покупатель обязуется принять и оплатить автомобиль. 1.2. технические характеристики транспортного средства: марка, модель (вписать нужное) регистрационный номер (вписать нужное) идентификацио.

Договор аренды нежилых помещений, зданий и сооружений > Договор аренды нежилого помещения (арендатор - юридическое лицо, арендодатель - физическое лицо)

ьные услуги; 3.2.4. при прекращении договора аренды вернуть арендодателю имущество в пригодном к использованию состоянии по акту приема-возврата. 3.3. арендодатель имеет право: 3.3.1. осуществлять проверку состояния помещения и находящихся в нем с.

Документы делопроизводства предприятия > Соглашение о неразглашении коммерческой тайны между юридическим лицом и физическим лицом

изиты сторон сторона 1: юридический адрес: фактический адрес: р\с к\с бик инн.

Похожие документы

Заявка на приобретение инвестиционных паев интервального паевого инвестиционного фонда (для граждан) (постановление ФКЦБФР от 16.10.95 № 14 (ред. От 12.01.96))

Похожие документы

Заявка на приобретение инвестиционных паев интервального паевого инвестиционного фонда (для граждан) (постановление ФКЦБФР от 16.10.95 № 14 (ред. От 12.01.96))Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Закупочный акт. Форма № 60» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Закупочный акт. Форма № 60» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Покупка товара у физического лица юридическим лицом разрешена законом. Нужно правильно оформить документы на покупку, чтобы не платить лишние налоги. Как все сделать по закону, читайте в статье.

Из этой статьи вы узнаете:

Покупать желаемые товары, материалы или даже оборудование можно не только у юрлиц или предпринимателей. Нередко нужную ценность готов продать обычный гражданин, не ведущий предпринимательскую деятельность. Это может быть ваш сотрудник, директор, учредитель или просто продавец на рынке. В данной статье мы поговорим о том, как правильно оформить документы по такой закупке, рассчитаться с продавцом и исчислить налоги.

Выдайте своему работнику деньги под отчет на покупку товара Покупка товара у физического лица юридическим лицомРасчеты с продавцом вы можете производить как безналичным путем, так и наличными деньгами. Обычно с продавцом — физлицом фирмы рассчитываются наличкой через подотчетное лицо. В этом случае выдайте сотруднику деньги под отчет. Для этого прежде получите от работника заявление с просьбой выдать ему определенную сумму для оплаты товаров. Также в заявлении должен быть указан срок, на который выдаются деньги. Заявление визирует руководитель организации (подп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Оформите закупочный акт при покупке товара у физического лица юридическим лицомПри закупках ценностей у физлиц достаточно оформить закупочный акт, договора купли-продажи не требуется. Акт сам может выступать и в качестве «первички», и в качестве полноценного договора. поскольку форма последнего может быть любой. Главное, чтобы обе стороны соглашение подписали (подп. 1 п. 1 ст. 161 и п. 2 ст. 434 ГК РФ). Для того чтобы составить акт, вы можете воспользоваться уже разработанным шаблоном по форме № ОП-5 (утверждена постановлением Госкомстата России от 25.12.98 № 132. Другой вариант — разработать форму закупочного акта самим. Но нужно помнить, что документ должен содержать все необходимые реквизиты, указанные в статье 9 Федерального закона от 06.12.2011 № 402-ФЗ. Это:

Какая бы форма не легла в основу закупочного акта, составьте его в двух экземплярах. Один останется у продавца, второй — у вас. Оба акта должны быть подписаны вашим сотрудником, закупившим товар, и продавцом. Образец закупочного акта приведен ниже.

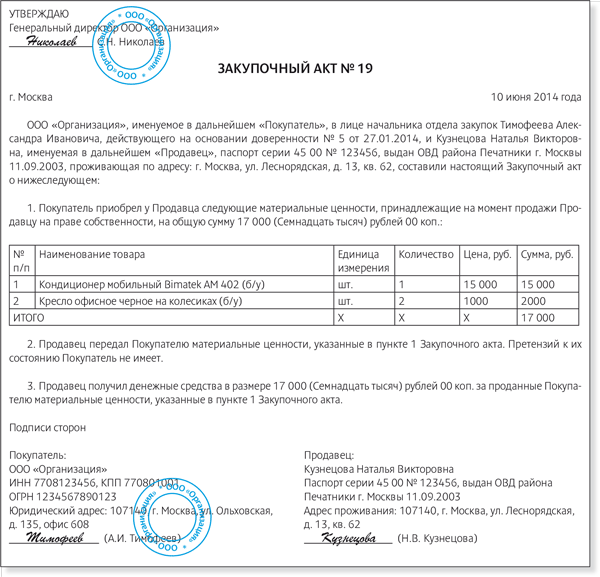

Закупочный акт образецОбщество с ограниченной ответственностью ОО «Успех»

закупки товара у гражданина, не зарегистрированного в качестве индивидуального предпринимателя

г. Самара 2 июня 2016 года

Начальник отдела закупок ООО «Успех» Ковалев Петр Иванович приобрел у Светлова Алексея Николаевича следующий товар:

Рассчитайтесь с продавцом при покупки товара у физического лица юридическим лицомЕсли вы перечисляете деньги на расчетный счет физлица, который указан в закупочном акте, оформите только платежное поручение. Оно подтвердит оплату товара.

Если же покупка оплачивается наличными деньгами, возможны два варианта расчетов: либо продавец получает деньги в кассе организации, либо вы рассчитываетесь с ним сразу в момент покупки через подотчетное лицо.

Вариант 1. Ваш кассир лично выдает продавцу деньги за товары. Составьте расходный кассовый ордер по форме № КО-2, утвержденной постановлением Госкомстата России от 18.08.98 № 88. Обратите внимание, что с 1 июня 2014 года начал действовать новый кассовый порядок (Указание Банка России от 11.03.2014 № 3210-У). И теперь предприниматели вправе не оформлять кассовые документы. в частности РКО. Но такой льготой целесообразно пользоваться тем бизнесменам, которые работают в одиночку и сами контролируют весь расход денег.

Вариант 2. Товары за наличные покупает подотчетное лицо. Тогда ему нужно составить авансовый отчет. А уже к отчету он приложит акт закупки. В акте закупки должна быть пометка, что товар оплачен. Заметьте, что ограничений по сумме наличных расчетов с физлицами нет. Ведь лимит в размере 100 000 руб. распространяется только на расчеты наличными между организациями, организациями и предпринимателями, а также между предпринимателями (п. 6 Указания Банка России от 07.10.2013 № 3073-У). То есть расчеты наличными с продавцами — физическими лицами вы можете вести на любую сумму.

Сообщите продавцу-гражданину о необходимости уплатить НДФЛ с доходов от сделкиФизлица при продаже имущества, принадлежащего им на праве собственности, обязаны самостоятельно исчислять и уплачивать в бюджет НДФЛ с полученного дохода. Кроме того, они обязаны подавать в ИФНС по месту жительства налоговую декларацию в установленные законом сроки (п. 2 ст. 226 и подп. 2 п. 1 ст. 228 НК РФ). Поэтому вы как покупатель в данном случае не являетесь налоговым агентом по НДФЛ. И вам не нужно перечислять налог.

Аналогично и со страховыми взносами. Не требуется начислять страховые взносы на выплаты по гражданско-правовым договорам, предметом которых является передача вещей в собственность (п. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ).

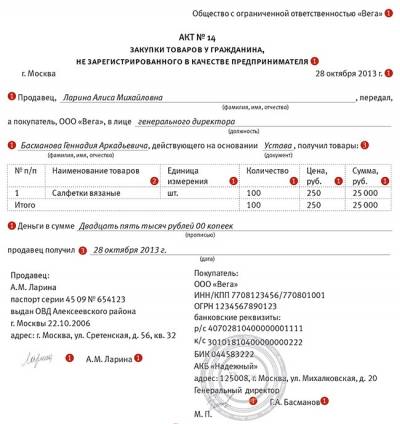

Важные статьиБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей деятельности у населения. И в этом случае унифицированная накладная ТОРГ-12 не подходит, ведь она предназначена для сделок между организациями. При необходимости приобретения товара у частных лиц в качестве первичной документации составляют документ под названием закупочный акт (форма ОП 5).

Общие понятияОформлением этого документа сопровождаются все сделки, связанные с приобретением широкого перечня продуктов питания у населения. Это необходимо для того, чтобы зафиксировать факт осуществления покупки-продажи во избежания спорных моментов и претензий. Бланк акта имеет свой унифицированный код по классификатору ОКУД — 0330505, который можно скачать на сайте Госкомстата России.

Несмотря на это, не существует строгих правил и требований к его применению. Каждое предприятие вправе разрабатывать и составлять свои собственные варианты документа. Однако ориентиром для их составления должна быть форма ОП 5.

Закупочный акт должен быть составлен с предельной внимательностью и содержать все обязательные данные о частном лице, у которого приобретается продукция. Бланк должен содержать:

Кроме этого, форма акта ОП 5 должна нести информацию о наименовании хозяйственных операций и их измерителях.

Закупочный бланк составляется и заполняется представителем организации, выступающей в роли продавца, с согласия человека, продающего продукцию. Документ должен быть написан в двух экземплярах, один из которых остается у юридического лица, второй — у физического.

Форма ОП 5 в обязательном порядке должна быть подписана обеими сторонами, а со стороны предприятия еще проставлена печать. В противном случае она не будет считаться юридически состоятельной.

Образец документа вы можете скачать на нашем сайте.

Форма заполненияЗакупочный акт — бланк первичной документации. Он должен содержать следующие пункты:

Если у вас нет технической возможности скачать готовую форму закупочного акта, то используя план, описанный выше, можно самостоятельно его составить и заполнить. Это возможно согласно изменений, вступивших в "Закон о бухгалтерском учете" в 2013 году, где сказано, что индивидуальные предприниматели и другие организации имеют право разрабатывать свою первичную документацию.

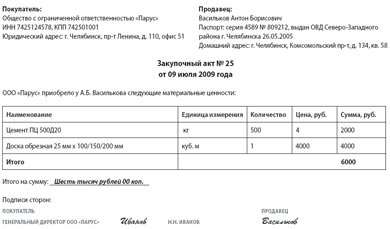

Примерный вариант самостоятельного составления14.08.2014. с. Колояр Вольского р-на Саратовской области

ООО "Заря" (ИНН, КПП, юридический адрес) в лице Сергеева Т.Т. приобрело у Катюковой Т.П. сельскохозяйственную продукцию.

Продавец является физическим лицом без оформления предпринимательской деятельности.

Предприятием была приобретена следующая продукция:

Итого: общая сумма покупки составила 725 рублей.

ООО "Заря" (дата, подпись представителя, печать)

Катюкова Т.П. (дата, подпись)

Если у предприятия нет возможности или желания разрабатывать документ самостоятельно, готовый вариант всегда можно скачать здесь.

Скачать бесплатно образецБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Юридическое лицо вправе купить у физического лица необходимые предметы, поскольку ни налоговое, ни гражданское законодательство не устанавливают каких-либо ограничений на совершение сделок с гражданами. Также сделка не несет налоговых рисков, если у покупателя будут все необходимые, подтверждающие расходы документы.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Статья:Покупка товаров у населения

При покупке товаров у физических лиц, не зарегистрированных в качестве предпринимателей, нужно заключить договор купли-продажи в письменной форме. В качестве реквизитов продавца указываются фамилия, имя, отчество физического лица, наименование и реквизиты документа, удостоверяющего личность, место жительства, ИНН (если таковой имеется), данные банковского счета (в случае безналичного расчета).

Факт передачи товаров физлицами подтверждается оформлением закупочного акта по форме № ОП-5. утвержденной постановлением Госкомстата России от 25.12.98 № 132. Также коммерсант может использовать самостоятельно разработанный акт, содержащий все необходимые реквизиты, предусмотренные Федеральным законом от 21.11.96 № 129-ФЗ. Однако использование унифицированной формы позволит избежать возникновения разногласий с проверяющими. Оформление указанного акта докажет реальность понесенных предпринимателем расходов (постановление ФАС Восточно-Сибирского округа от 15.12.2010 № А78-7669/2009 ), несмотря на то что при расчете налога по УСН он их не учитывает. Как видно, ни о товарных, ни о кассовых чеках здесь речь не идет. Отсюда вывод, что индивидуальный предприниматель вправе покупать за наличные товар без товарных и кассовых чеков и продавать его по безналу.

Статья:Принять товар от учредителя без документов можно, оформив это как покупку у физического лица

Унифицированная форма закупочного акта № ОП-5 утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Однако данный бланк предназначен только для покупки у граждан сельскохозяйственных продуктов.

В случае если организация закупает другие товары, ей следует самостоятельно разработать форму акта закупки. Проще всего взять за основу закупочный акт по форме № ОП-5. При этом важно помнить, что документ должен содержать все обязательные реквизиты, которые установлены пунктом 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Помимо обязательных реквизитов в акте следует указать информацию о гражданине, у которого покупают товар (паспортные данные, ИНН). И предусмотреть графу, где это физическое лицо распишется при получении денег за проданный товар.

Только если акт будет соответствовать всем установленным требованиям, компания может принять на учет полученный товар.

Следует иметь в виду, что при покупке товара у учредителя цена этой сделки наверняка попадет под контроль налоговиков (п. 2 ст. 40 НК РФ ). Поэтому необходимо, чтобы цена товара соответствовала рыночному уровню.

Отметим, что, приобретая товар у физлица, организация не становится налоговым агентом. То есть удерживать налог с дохода учредителя и подавать в ИФНС сведения об этом доходе вам не нужно. В данной ситуации гражданин обязан самостоятельно отчитаться по НДФЛ (подп. 2 п. 1. п. 2 и 3 ст. 228 НК РФ).

Статья:При покупке имущества у физического лица НДФЛ удерживать не нужно

Письмо Минфина России от 07.12.2011 № 03-04-06/3-339

Если организация приобретает у физического лица принадлежащее ему имущество, она не должна удерживать из его доходов и перечислять в бюджет НДФЛ. В данном случае исчисляет налог и уплачивает его в бюджет сам продавец имущества. Такое разъяснение дал Минфин России в своем письме. Вообще организации, выплачивающие доходы физическим лицам, должны выполнять обязанности налоговых агентов и удерживать налог (п. 1 ст. 226 НК РФ ). Однако из этого правила есть исключения. Так, в подпункте 2 пункта 1 статьи 228 НК РФ сказано, что физические лица, получающие доход от продажи имущества, принадлежащего им на праве собственности, платят НДФЛ самостоятельно.

Статья:Акт, который подтвердит затраты на покупку товаров у «физиков»

Почему этот документ важен: Без акта налоговики не признают расходы на приобретение товара.

В чем часто ошибаются: Покупают товар, не оформляя никаких документов. Либо отражают в них не все реквизиты, определенные законом.

Когда потребуется документ: Если ваша компания на «упрощенке»

Использовать приведенный нами образец закупочного акта могут как компании на общем режиме, так и применяющие упрощенную систему.

Допустим, вы решили купить имущество за наличный расчет у человека, который не зарегистрирован как предприниматель. Чтобы учесть расходы в целях налогообложения прибыли, их нужно документально подтвердить. Для этого можно самим разработать специальный документ. Например, закупочный акт.

По каким правилам составлять закупочный акт

Вообще, покупая продукты питания у граждан, можно воспользоваться типовой формой ОП -5 «Закупочный акт». которая утвержденапостановлением Госкомстата России от 25 декабря 1998 г. № 132. Ее в обязательном порядке применяют компании, оказывающие услуги общественного питания, для закупки продуктов у населения. Этот документ составляет представитель организации в двух экземплярах в тот момент, когда закупает у населения сельхозпродукты. Подписывают его представитель компании и продавец. Затем его утверждает руководитель организации. Один экземпляр закупочного акта передается продавцу, второй остается у покупателя.

В то же время, если компания приобретает не продукты, а другие товары, удобнее разработать свою форму акта. Главное, чтобы там были все реквизиты, которые предусмотрены статьей 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (см. врез ниже). Компании общепита также могут использовать собственную форму акта, когда они покупают не продукты, а другие товары.

Реквизиты, которые обязательно должны быть в закупочном акте

1. Наименование документа.

2. Дата составления.

3. Наименование организации, от имени которой составлен закупочный акт.

4. Содержание хозяйственной операции (покупка за наличный расчет).

5. Измерители хозяйственной операции в натуральном и денежном выражении.

6. Наименование должности сотрудника, купившего товар, а также фамилия, имя, отчество продавца и его паспортные данные.

7. Личные подписи сторон.

Старший менеджер по закупкам ООО «Три медведя» А.Н. Волков приобрел для работы в компании бывший в употреблении ноутбук Fujitsu Siemens AMILO Pro V2065 у гражданина С. С. Лисицына за 10 000 руб. Предварительно он взял деньги в кассе организации под отчет. Закупочный акт Волков заполнил так, как показано ниже.

Как отразить закупку в бухучете

Сотрудник должен представить авансовый отчет о деньгах, потраченных на покупку. Приобретенный товар компания приходует по дебету соответствующего счета. Если это материалы, то на счет 10. Если товар приобретен для перепродажи, то на счет 41. А если вы приобрели основное средство, то учтите затраты на его приобретение на счете 08. По кредиту покупку, как правило, отражают на счете 71. Поскольку сотрудник обычно закупает товар, потратив средства, которые он взял в кассе компании под отчет.

Обратите внимание: заплатить наличными гражданину, который не выступает предпринимателем, можно любую сумму. Ограничение в 100 000 руб. по одному договору, которое установлено указанием Банка России от 20 июня 2007 г. № 1843-У. в этом случае не действует.

Как учесть покупку при расчете налогов и взносов

Расходы на покупку в целях налогообложения прибыли учитывают в обычном порядке. То есть как материальные расходы, либо как затраты на приобретение товара, или путем амортизации.

Удерживать НДФЛ с доходов продавца не нужно.

Удерживать НДФЛ с доходов продавца не нужно. Он сам задекларирует доход, если это необходимо по закону сделать (ст. 217. 228 Налогового кодекса РФ). Компания в этом случае не является налоговым агентом (ст. 24 Налогового кодекса РФ ). А значит, не придется подавать сведения в инспекцию о доходах продавца (ст. 230 Налогового кодекса РФ ).

Платить страховые взносы во внебюджетные фонды с дохода продавца тоже не надо (ч. 1. 3 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Статья:Закупка овощей и меда у населения

Если торговая фирма практикует закупку выращенной продукции у населения, следует иметь в виду, что с нового года при соблюдении ряда условий доход физлица от продажи продукции не будет облагаться НДФЛ. Подробнее об этом и действующих нормах – в статье.

Документальное оформление купли-продажи

С гражданином, у которого организация покупает продукцию, ей нужно заключить договор купли-продажи. В нем должны быть указаны фамилия, имя, отчество физического лица, наименование и реквизиты документа, удостоверяющего его личность (паспорта), адрес места проживания, ИНН, данные банковского счета (в случае безналичного расчета).

Как следует из Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5. закупка товаров у физических лиц должна оформляться закупочным актом. Его унифицированная форма № ОП-5 утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Но она предназначена только для организаций общепита. Хотя этой формой могут воспользоваться и торговые фирмы. А могут – разработать свою форму, предусмотрев в ней все необходимые реквизиты, установленные пунктом 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», такие как:

Закупочный акт составляется в двух экземплярах (оба подписываются работником организации, закупающим продукты, и продавцом). Один экземпляр остается у продавца (физлица), другой у организации. При этом к акту должны прилагаться справка о принадлежности реализуемой продукции физическому лицу и заключение ветнадзора о ее доброкачественности.

Бухгалтерский учет операций

Для приобретения продукции ответственное лицо получает аванс из кассы организации и после закупки представляет авансовый отчет об использовании выданных сумм с приложением закупочного акта и копии накладной о сдаче продукции. Расчеты с физическим лицом (продавцом) также могут производиться непосредственно из кассы организации по расходному кассовому ордеру. Учет закупленных продуктов ведется по закупочным ценам на счете 41 «Товары».

Разница между продажной и закупочной ценой относится в кредит счета 42 «Торговая наценка» (при розничных продажах). Расчеты с населением отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Особенности исчисления НДС

Продавец-физлицо не является плательщиком НДС, соответственно при реализации своей продукции он не выставляет покупателю (торговой фирме) счет-фактуру. Поэтому организация, купившая у него продукцию, не сможет принять к вычету «входной» НДС.

А как исчислить данный налог при последующей продаже закупленной продукции? Пункт 4 статьи 154 Налогового кодекса РФ предусматривает, что при реализации сельскохозяйственной продукции и продуктов ее переработки, закупленных у физических лиц, налоговая база определяется как разница между продажной ценой (с учетом налога) и ценой приобретения. При этом сумма налога определяется расчетным методом по ставке 10/110 или 18/118.* Правда, такой порядок действует лишь в отношении продукции, которая содержится в Перечне. утвержденном постановлением Правительства РФ от 16 мая 2001 г. № 383. В частности, в него включены:

Следует обратить внимание, что данный перечень является исчерпывающим. Это значит, что в случае приобретения у физического лица уже переработанных продуктов при их реализации организации придется определять налоговую базу по НДС в общем порядке. То есть налог будет исчисляться с полной стоимости реализуемой продукции (письмо Минфина России от 26 января 2005 г. № 03-04-04/01 ). Аналогичный порядок определения налоговой базы действует и в случае продажи продукции, закупленной у физлиц, но предварительно переработанной самой организацией (письмо Минфина России от 27 апреля 2002 г. № 04-03-11/17 ).

Есть и другое мнение, в соответствии с которым при реализации продуктов переработки сельскохозяйственной продукции НДС можно исчислять с межценовой разницы (постановления ФАС Уральского округа от 8 мая 2009 г. № Ф09-2751/09-С2. ФАС Северо-Кавказского округа от 16 января 2007 г. № Ф08-6441/06-2826А ).

Нужно ли удерживать НДФЛ

Подпунктом 2 пункта 1 статьи 228 Налогового кодекса РФ установлено, что физические лица самостоятельно исчисляют и уплачивают налог исходя из сумм, полученных от продажи собственного имущества. Таким образом, торговая организация (покупатель) в данной ситуации не является налоговым агентом.*

Что касается самих физлиц, они освобождены от уплаты НДФЛ с доходов, полученных от продажи продукции животноводства, растениеводства, цветоводства и пчеловодства (п. 13 ст. 217 Налогового кодекса РФ ). Однако при этом у физического лица должен быть документ, выданный органом местного самоуправления, правлением садового, садово-огородного товариществ, который подтверждает, что продаваемая продукция произведена на принадлежащем ему или членам его семьи земельном участке.

В соответствии с Федеральным законом от 21 июня 2011 г. № 147-ФЗ с нового года доход от продажи продукции не будет облагаться НДФЛ, если продукция выращена без привлечения наемных работников и если площадь земельного участка физлица не более 0,5 гектара (в регионах площадь может быть увеличена до 2,5 гектара).

Кроме того, от налогообложения освобождаются доходы, получаемые от реализации заготовленных физическими лицами дикорастущих плодов, ягод, орехов, грибов и других лесных ресурсов, пригодных для употребления в пищу (п. 15 ст. 217 Налогового кодекса РФ ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.