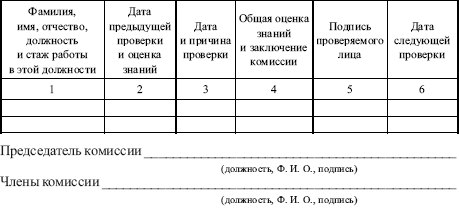

�������: 4.7/5.0 (1918 ���������������)

�������: 4.7/5.0 (1918 ���������������)���������: ������/�������

��� ����������� ������� �������� ������� �� ����������� ����������� ��� ������-�������� ������� ����� ��-1. ������ ����� ����������� � ��������� ������ ������� �������� �������, �� ����������� ������ � ����������, ��� ������� ����������� ����� ��-1�. ������� ����� ��-1 � ������� ���������� ���� ������-�������� ����� ����� ������ � ������.

������� ���������� ���� ������� �� ����, ��� �� � ������������ ������ �����. ���� ������ �����, �� �� ��������� ������ ������, ���� �������� �������� ����� ��������������, �� � ������ ������� ����� ���������� ������ �� ������� ����� ��������� ��� ����������.

��� ������������ � ����������� � ��������, �� ��������� �������� �������� �������� ���������� ����������. �������� �������� ����������� ����������� ���������, ����������� �����������. ����� �������� ����������� ������, �������� ������� � �������������, ����� ���� ���������� � ����������� ��� ������-��������, � ���� �������� ����� ���� ���������� � ��������� ������� �������� �������.

������ ������� ����� ������-��������:

������� ��������������� ���� ������-�������� ��-1 ����� ��� ��������, �� ������� ����� �������� ��������� �����, ��� �������, ���������� �������� � ������� ������������� ���.

������ ������ ������� ������� ��������� ���������� ��������� ��������, � ����� ����, ����������� ��� ����������. ����� ������� ������� ����� � ���� ��������, � �������� ������������ ���, ������� ����� ������� ���������� ��� ���������� ����.

���� ������������� �����, �������� ���� ������-�������� �������. ������ �� ������ ���� ������� ���� �������� � ������� � �����, � ����� ����� �������������� �����, �� ������� ����� ��������� ����������� �������� ��������.

���� ����������� ������ �� �������:

������� ���������� ������� ������� ����� ��-1:

����� ���������� �������� �� ������� �������� ������� �� ������ �������� — ��� ������� � ����� � ������������, ���� ���������� ������������ �������. ����������� ���� ������������ — ������ ������������� ������� �� ������� ��������, � ������� ����������� �� �����������. ���� ��������� ������������� — ��������������� ��� �������, ������ �� ��� ������. ����������� — ������� ��������� ����������� � ������ ������������� �� ���� ��������. ���������� ��������� — ������� ����� ���������, �� ������� �������� �������� �������� �� �����, � ����������� ������������. ��������� ������������ — �� ��������.

������� ���������� ������� ������� ���� ������-�������� ��-1:

�������������� ��������� — ������� �� ����� ���� �������� �� ������������ ������� ��������� ��������. ���� ��������� ������������� — ����� ���� ����� ���� ����������� ������������ �� ������� �������. ������ ���������� ����������� � ����� ��� �� ����������.

������� ���������� �������� ������� ���� ��-1:

�������������� �������������� ������� — � ���������, ����� ���������� ���������� ����������� ������ � �������� � ������� �������� �������.

���������� �������� ������� ����� ����������� ������� �������, � ���� �������������� ����������� ������������.

����������� ��� ��� ����� ��������, � ����� ������������� ���������� � ����������� �������.

��� ������-�������� ������� �������� ������� ����� ��-1 — �������.

������� ���� ������-�������� �������� ������� ��- �������.

1. ��� ����� � ������������ ������ �������� �������, ����������� �� ���������:

2. ��� ����� � ������������ ������ �������� �������, ������������� ��� ����������� ����.

3. ��� ����� � ������������ ������ �������� �������, ���������� � ���� ��������������.

�� ��������� ����� ����������– ������ � �������� �������� ��� ������� �������� �������

– ������� �����-������� (����, �������������� �����������, ������)

– ��� �������������� (��� ��������� ������ � ���� ��������������)

��� ���� ����� ������������� ��������� ���� ��-1� ��������� ��������� ������ �������� ������� �� ����� 01.

� ������, ���������� �� ������� ����������� ����, ��������� ���������� ���������:

������������ ���� � ������������ ������ �������� �������. � ������, ���������� �� ������� ����������� ����, ������� ���������:

������������ � ������������ ���� ��-1� ��������� ��������� ����������� �������� �� ����� ��-6� ��� ����������� ����� �� ����� ��-6� (���� ���������� ������ �������� ������� – ����� ����������� ).

��� ������-�������� �������� ������� ����������� ��� ���������� ����������� �������� �� �����������. ��� ����������� ����� ���������� � ����������� ��������, �� ������ ���������� ��� ������ �� ������. ������� ����� ���� ������-�������� �������� ������� � ��-1, ��-1� � ��-1�.

������ ����� ����������� ��� ���������� ������-�������� ������ ������� �������� ������� �� ����������� ������ � ����������. ������ ����� ������������� ��� ��� ��� ������ ������ (������� ����� � ������� ����� ��-1� ����� ����� ). ������ ����� ����������� ��� ������ ������ ��������.

� ������ ������ �������� ��������� ���������� ��-1, ������� ����� ���� ������-�������� �������� ������� ��-1, � ����� ������� ���������� ����� � ����� ������ � ������� excel.

�������� �������� ����� ���� ������� � ����������� �� �������� �����-�������, �������� ��������, � ���������� ������� � � ������ �������. ���������� �� ������� ����������� �� �� ����������� ���������� �������� ��� ������-��������. ������ �� ����������� ��� �� ����� ������, ��� � �� ������ � ������������.

������� ���������� ���� ������-�������� �������� ������� ��-1����� �������� ��������� ����, ��� �������, ���������� � ������� ������ �������� � ������������� ���.

��� ������ ������� ��������� ����������� ��������, ������� ��������� ��������� ��������� �������� � ����� ���� ���������� �� ��������� ����� ������ ��-1.

��������� ���� ������ ���� �������� ��������� �����������:

������ ������ ������ ��-1 ��������� � ������, ���� ������ ��������� �������� ����� �������������, ����������� �� ��������� ������ ���������� �������. ���� �������� �������� �����, �� ������ ������ ���� ������-�������� �� ���������.

������ ������ ����� ��-1 ��������� ������ ����������� �������: �������� ���������, �� ������� ������ �������� �� 01 ����, ���� ��������� ������������� (���������� ��� �������� ����� ������, ������������� ��� ������ ��������������� ������, � ����������� ������ ������������), �������� �� �����������.

� ������� ������� ������ ���� ������-�������� �������� ������� �������� �������������� �������������� �������, � ���������, ���������� ����������� �������� � ������.

����������� �������� ������� ����������� ��������, ��������� ������� �������� (�������� ��� ��������� ��� ��, ������ � ������������). �������� ����� ���� ���������� � ��������������� ������ �� ��������� ��������.

������ ���� �������� ������ ��������� ���� �������, ������� ��� � ���������.

����� ����, �� ����������� ������ ��-1 ������ ������ ������� � ������ ���������� �������, � ����� ������� � ������ ����������� �������. ���� ������ ����������� ������������� ����� �� ��������� ������������, �� ������� ������� ����� � ���� ���� ������������.

������� ��������� ���������� ������� � ����������� �������� ��������� �������� ������ ������� � ���, ��� ������ �����. � ���� �������, ������� ��������� ����������� ������� ������� ����������� �������� �� ����������� ������, � �� ������ ���� ��-1 ������ ���� �������. (������� ������� ����������� �������� ��-6. ������� ������� ����������� ����� ��-6� ).

�������� ������� ������������ �� ��������� ���� ��������: ��-4 ��� ������ �������, ��-4� — ��� ������������ �������, ��-4� — ��� ������ ��������.

��� ������-�������� �������� ������� ��-1 ������� ���������� � ������� .

������ ���� �������� �����: ��� � ������-�������� ��������� �������� ������������ ����� ������, ��� �����-�������, ����, �������, ������. �� ���� ����������� ��������� ������ �������� ��������� ��������� � �������, � ����� � ��������� � �����.

� ��� ����� ���������: ���� ��������� ��������� � �������� ��� � ����������, ��������� � ���� �������� �� �����������-�������� �� �����.

����� � ��� ���������� ���������� ���

��� ������-�������� �������� ������� �� ����� � ��-1 ���������� � ��� �������, ����� ���������� �������� ���������� ��������� � ������ �������� ������� � ������ ��� � ������������. ��� �������� � ����� �������� ������ ��������. ����� ��� �� �������� ������ ��� ������, � ������� ��������� �������� ������ ��� ����������.

�� ������ ������� ��� �����-������� ��� � ������-�������� ���������� ����� ����, ��� ����� ������������� �� �������� �������� ������� �� �������� � ����������. ����������� ��������� ��� ����� ��������, ��� ��������� ������ ������� ��������� � �������, � ���������� � ������� �� ������.

���� ����������� ��������� �������� �������� � ����������, ������� �������� ��� ��� �������� ��������, ��� �� ����� � ��-1 ������ ��������� ��� ������� ������. ��������� ��������� ��� � ���� �����������, ���� �� ������� �������� � ���� � ������ ���������� ��� ����, ����� ������� ��������� ������ � �����. ��� ���� ������ 2 ��������� �� ������� �������� ������� �� ���� �������� � �������������� ����� � ����� ���������� ���� �������� �� ���������.

������ ��������� ��������� ��������� �������� ����������. �� ��� ��������� ����� �������� ����������� ��������� ��������. ������ 2 ���� ��������� ��������� ��������-����������. ��� ���������� ���� ������ ���� ��������� ��� �����������, ��� � �����������.

������ ���������� ��������-���������� ����������� ��������� ��� �������������� ���. ���� ����� ������� � ����� ����������� ���������, ����� �������� � ���� ���� ������, �������� ���� �������� �� ���� ��������� �������� ��� ��������������� ������, ����������� �����. � � ����, ���������� �� ����������, ��� ������� ��� ���������.

���� ������� �� ������� ��������� ��������� �������� ��������� ���� ��-1, ����� ������������� ��������� ���� ��� �� ��� �� �����. � ��� �������� ��� ���� ������ �� �������.

���������� ��� ����������� ������ ����������� ���� �������� ����� � ��-1, ���������� �� ��������, � ����������� ������������, ����������� � ��������� �������� (��������, �������, ���������� ������������).

�������� ��������: ���� �������� ����������� ��������� ��� �����������, ����� ������ � ������� �������� ������� �� �����������, � �������� ������� (�. 4 ��� 6/01, �. 2 ��� 5/01). �� ��������� ���� �����������-���������� ������ ������� ������������� ��������� � ����� ��� �����. �� ���� ������������� ���������� ���� ��� �� �����.

��������������� ��������: ��������� ����� �������� ������� � ����� ��������. ��������, ��������� ����������� ����� ��������� �������. � ���� ������ ��� �� ����� � ��-1 ��������� �����������-���������� ���������� ��������������, � ����. ��� ���� ��������� ����������, ������� ������������� � ������ ����, � ����� ������� ��������� � ��������� ������� �������� ������� �� ���� �������� � ����� �� ���������. ����� ������� ������ ���� ������� �, ���� ������ ����� ������ � ������������, ��� � ���� �����, ������� �������� � ���� ���������� ����. ��� ���������� �� ��������� ���������������������� ���������� (��������, �������� ���������, ���������� ���������) � ����������� ������������, ����������� � ��������� �������� (�������, ���������� ������������).

������� ��� ���� ������, ����� ��� �� ����� � ��-1 ��������� �����������-���������� ���������� ��������������. ��� ��������, ����� ��������� �������� � ����������� ����. ���� ������� �������� �� ������ ��������� �������� ���������, ��� ��� ��� ��� ��������� �� �������� �������� ���������.

��� ����������� ������ ���� � ����

���������� �� ����, � ���������� ����� ������ �������� ��� ��������� �������� ��������, � ���� ������ ������ ���� ��������� ��������� �����:

���������� ��� �� ��������� ����������� ������������ �� ������. � �����, ���� � ���������� ������� ��������� �������� �������� ���������, �� ������ �� ��������.

��� �� ����� � ��-1 ������ ��������� ���������� �������� �� ������-�������� ���������.

������ ����� ��� ������ ��������� ���������� ��������. � ������ �� ������ ������ �������� ����. � ��� ������ ������� ��� ������� ��� ��������. ��������� ������ �������� ������ ������������ �����������, ����� ������.

������� ���� �� ����� � ��-1 >>>

������: ����������� ���� �� ����� � ��-1 ��� ������� ������� ��������� �������� ����� �������� ����

15 ������� 2010 ���� ��� ������ ��������� ����� �������� �������� ����� ��������������������� ������ (2009 ���� �������) �� ���� 118 000 ���. � ��� ����� ��� � 18 000 ���. � ���� �� ���� �������� ����� ������������ � 56 � ����� ������� � ������������. ����� ��� ������� � ������� ��������� ����������� ������������ � ������ �������� �������, �� ��������� ��� ������ ������� ��������� �� 15 ������� 2010 �. � 57 ���� ������� ��������.

� ���� �� ����, 15 �������, ��������� ��� ������ �������� ��� �� ����� � ��-1.

�� ������ �������� �����, ��� ��������� ������ �����������-��������, ���� ����������� ��������. � ����� ������������-����������� ��������� ������ ��� ������, ��� �����, �������, � ����� ���������� ���������. ��������� ��� ����������� ���� � ������������ �� 15 ������� 2010 �. � 56.

���� �������� � �������������� ����� ��������� ������ �� ��, ��� � ���� ����������� ����, �� ���� 15 �������. ����� ��������������� ������ ��������� �������� ������������� �������� ������� � ������. ����� ��������� ����������� �����, ������� ��� �������� ������, � ����� ��� ��������� �����, ������ �� ������������ ��������. � ����� ������ ���������� ������� � ������ ������-�������� ��������� ������ ��� ��� ������.

������ �������� ����, ����������� �����������, ������������ �� �������� 77. ��� �� ����� � ����, �� ������� ��������, �������� ������ ��������, ������ �� ������ �������� ����������. � ����� ����� ��������� � ������� ����� ��������� ��������� ��������. � ������ ������ ��������� �������� � �������� ����������� ��������, ������� � ��������������� ������� �� ������ ���� ������. ���� ������� ������ �������, �������� ������ ��� ������� �� ������������� ��������. �� ����� ����������. ����� ����, ���� ������� �������� �������.

�� ��������� ��� ���������� �������� ���� � ��������� ������� �������.

������� �� ���������� ���� � ������-�������� �� ����� � ��-1

������������ ����� ��� �������

������������ �� ����������

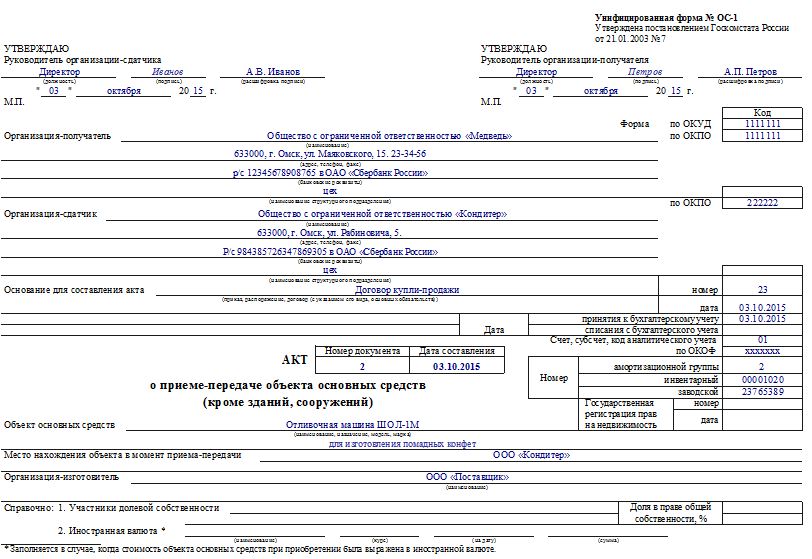

Процедура покупки, введения в эксплуатацию приобретенного имущества подразумевает наличие сопровождающей документации.

Одним из них выступает акт приема-передачи основных средств. Составление этого документа регулируется законодательными актами.

Многочисленные операции с собственностью долгосрочного пользования подлежат документальному оформлению. С целью соблюдения требований законодательства используется документ установленной формы (ОС-1).

Бланк носит название «Акт приема-передачи ОС». Исключение – документ не предназначен для переоформления уже построенного строительного объекта.

Что это такоеАкт приема-передачи ОС применяется для своевременной бухгалтерской регистрации операций, связанных с приобретением, последующим учетом имущественных объектов, которые должны находиться в эксплуатации более года.

К группе основных средств относятся:

Совершение указанных операций сопровождается оформлением установленной документации (Постановление � Ф № 7 от 21.01.03):

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)

Используется для учета нескольких строений

Для строительных сооружений

Назначение документаБланк используется для осуществления хозяйственных операций с дорогостоящей собственностью между юридическими и физическими лицами.

Целью применения документа является правовое оформление следующих действий:

Имея на руках подобный документ, бывший собственник производит списание проданных объектов. Новый владелец оформляет прием ценностей и дальнейшую их постановку на баланс организации .

Сведения, содержащиеся в акте приема-передачи. необходимы для ведения налогового учета на предприятии.

С их помощью производится исчисление амортизации приобретенного имущества, налога на прибыль. на собственность.

Формы первичной документации, которая используется учреждениями федерального сектора, разрабатываются на основании бюджетного законодательства (ст.9 ФЗ № 402-ФЗ от 06.12.11).

Государственные организации руководствуются следующими нормативами:

Основанием для постановки на бухгалтерский учет не строительных объектов служит бланк по форме 0306001 или ОС-1 (Постановление Госкомстата № 7 от 21.01.03).

Приобретенное имущество считается товаром в случае если куплено с целью перепродажи (ПБУ 6/01. ПБУ 5/01 ).

На основании акта приема и передачи товар принимается от продавца, но со своей стороны дополнительный документ покупатель не должен составлять.

В коммерческих организациях право решать, каким документом должна оформляться сделка по поставке товара. находится в компетенции руководителя.

Он определяет формы используемой первичной документации (ст.9 ФЗ № 402-ФЗ от 06.12.11 ).

НК � Ф не предусмотрено понятие «первичные учетные документы». Подобное понятие определяется только действующим законодательством по бухгалтерскому учету (ст.11 НК � Ф ).

К проведению операций принимается документация, составленная с заполнением всех обязательных данных (ст.9 ФЗ № 402-ФЗ от 06.12.11, ст.252 НК � Ф ).

Неточное и неполное оформление реквизитов влечет за собой нежелательные последствия.

Если политика организации предусматривает, то рассматриваемые формы можно дополнять другими реквизитами. Аннулировать установленные данные не представляется возможным.

Когда передаваемый объект числился в качестве основного средства у реализующей стороны, представители продавца и покупателя обязаны совместно заполнить акт приема-передачи.

Для этой цели используется бланк формы № ОС-1. Документ оформляется в двух экземплярах (один – поставщику, другой – получателю).

Продавец в экземпляре, который оставляет себе, второй раздел оставляет незаполненным. В противоположность ему, приобретатель обязательно заполняет данные графы своего документа с новыми сведениями.

Для этого используются бумаги, полученные от поставщика с техническими данными оборудования (инструкция, паспорт). На основании его составляется другой документ для принятия к учету приобретенного имущества.

Какая формула применяется при расчете рентабельности основных средств, читайте здесь .

Специальная комиссия из представителей обеих сторон контролирует совершение операции. Члены группы следят за постановкой и принятием материальных ценностей на бухгалтерский учет.

Если приобретенный актив не является основным средством продавца, а проходит как товар, тогда форму № ОС-1 бухгалтер получателя заполняет самостоятельно.

Используются документы, сопровождающие приобретение (товарная накладная ). Указывается дата выпуска продукции и когда она введена в эксплуатацию, амортизационная группа, присвоенный инвентарный номер.

Графы, отведенные продавцу, оставляются пустыми. Тот же алгоритм действий соблюдается при покупке у физического лица.

К каждому утвержденному экземпляру прикрепляются соответствующие технические документы, которые касаются приобретенного объекта.

Важным документом, на основании которого производится отгрузка товара, является товарная накладная. Этот бланк служит основанием для отражения операции в бухгалтерском учете.

Акт приема-передачи имеет другое предназначение. Иногда накладная может использоваться в качестве акта, если подписана членами специальной комиссии.

Когда приобретенная собственность нуждается в монтаже, первоначально необходимо составить документ формы ОС-14. После проведения всех работ подписывается акт формы ОС-1.

Ввода в эксплуатациюВвод в эксплуатацию осуществляется путем составления дополнительного документа с собственными данными по объекту.

После постановки приобретенного имущества на учет, на него обязательно должна быть заведена инвентаризационная карта (форма ОС-6б или ОС-6 ).

В документ заносятся сведения об объекте, которые ранее были указаны в акте. Подписание акта дает основание считать приобретение собственностью покупателя и начислять на него амортизацию.

������� �����������, ��� ���������� ��� �������� ��������� �������� (��������, ��� �������). ���� ��������� ����������� ��� ��������� ��������� �������� (��������, ��� �������). ��� ���������, ���������, ������������� �� ���� �������� �������. ��� ����������� ���������� ���������� (�����������) �������, ������������� �� ����� (�����) ��������� �������� ������� ��������� ���������� (�����������) ������� ����� �������� ��������, ��� ���������. ������ ���������� ���� �� ����� ��-1 ��� ����������� �������� �������. ����� ���������, �����������-�������, ��� �������� �������� ������� ������ ������������ �� ���������: �����-�������; ������������� ��������. �����������-���������� 1. ��� ����� � ������������ �������� �������, ����������� �� ���������: �����-�������; ������������� ��������; ������� (���� �� �������� �������� �������� �������� �� ������� �����������������). 2.

256 �� �� - ��� �������� � ������������� �����������; - ��� �������� �� ����������� ������������������ ����� 3 �������; - ��� �������� �� ������������� (������������) ������ ����� 12 �������. ���� �� �� �������, ����������� ������ � ������������ ��, � �� ������, ��� ����. 1 ���� ������������-��������� �������� ���� ��� �������������� �����, �� �� ������ ������������� ��������� � ��� �������� � ��������� ����������� ���������� ����� (�� �������� � �������������� ������ ��������������� ������ � ��������� � ����������� ����� ������������ ��. ���� ��� ���������� ��������� ������ ���������� ����������� ��� ����� ��������������� ������� �� ������ ��������� ���� ��������� ������������� ����������� ������� �� ����������� ���� ���. ��������������� ����� ��-1� ��� ��� ������-��������, ������� ������������ ��� ���������� �������� ������ � ����������. ��� ��������� �������� ����������� ����� ��-1. � ������ ��������� ������������ �� ���������� ����, ����� �� ������ ������� ����� ����� ��-1�. ��� ������-�������� ������. ����� ��-1�, � �����, ���������� ������ ����� ����� ������ �� ���������� ����� ��-1. ����� ��� ������� �� ���� ������: �� ������ ���� ����� ������������ ����� ���������� �� �������, � ���������� ������� � ����������. ������������� ������������ ������� ����� ������ �������� ������� ������ ���������������� ����������� ���� �� ������������ � ������� ����������� ����� ����������� � ���� �������� ������� � ������ ��������������� ������ ����. ������ ���� ����� ���.

������� ������� ������ ���� ������-�������� ��. ������� ������ ���� ������-�������� �� ����� ������� �� ������: ������� ������� ������� ����� � MS Excel! ������ ������� ������ ���� ������-�������� �� ��������� ������� ��������� �������������! ��������� �� ������������� ���. �����. �������� �� ������������������ ��������-�������� ������� �������� �������. �������� �� ������������� ����������� �� �� �. 7 �� ����������� ��������������� ���� ��������� ������� ������������ �� ����� �������� �������. ����������� ��� ���������� � �� 1 ��� � ������ �������� ������� �������� ������� ���������� ����� �������� ������, ������-�������� �������� �������� ������� � ����������� ��� ����� ������������� ���: �) ��������� �������� � ������ �������� ������� � ����� �� ����� � ������������ (��� ��������, �� ��������� �������.

�� �������� ���������. ��� � ������-�������� ������� �������� ������� ����� ��-1 ��� ��������, �� ��������� �������� ���������� �������� �������� ������� ������ ���������. ������� ����� ��-1 ����������� � ��������� ������ �������, �� ����������� ������ � ����������. ����� ���� � ������ �������� �������� ������� ����� ��-1 ������� � ������� xls. ��� ������-�������� ������ ����������� ������� ����� ��-1�, � ��� �������� ������ �������� ����� ��-1�, ������� ���������� ������� ����� ���������� � ������ �������. ������� ����� � ������� ����� ��-1�. ������� ����������, ���������� �� ���������� ����� ��-1: ���������� ������ �������� ������ ����: ����������: ��������� �����������, ���������� �������� �������� ������������, ����, �����.

��� ������-�������� �� ��������������� ����� N ��-1 (����� - ��� ��-1) ��������� ��� �������������� � ���������� ����� �������� ������� (����� - ��). �� ����, ��������� �� 1 ��� � ������ �������� ������� �������� ������� ���������� ����� �� ��������, ����� �������� ������������ ���������� ������ �� ��������� � ������ �� �������. ������� ���������� �� �������, ��� ����������� � �� ��� ���� ������ (�����) ����� ���������� ���������. �����.

������� ������ �� �� 1 ��� � ������ �������� ������� �������� ������� ���������� ���� �������� ���� (������� �� ������ ���� �������� � �������������� ����� ����������� ���������� �������� ��� �������� ��, ������� � ������������. �� ���� ��� ������������ ������ �� ��� ����� ��������� � ������� ���� ������� ��������. � �������� ��������, ��� �� ������ �������� ���� ��-1 ���������� ������� ��������� ����� ��������������� ������, � ������� �.

���������� ��� �� ����� ��-1 ������ ���� � ����������.

��������������� ����� ��-1 �������� ���������� ��� ������������� �������� �������, �� ���������� �� ������ �����������. ��������� ����������� � ����������� ��������������� ����� ��-1. ��������������� ����� ��-1 (����� ���������� ����� ��-1, ������� ����������� ���� ����������? ����������� ���������� ���� �� ����� ��-1. ��������������� ����� ��-1 (����� ��������������� ����� ��-1 ���� � ������-�������� ������� �������� ������� (����� ������, ���������� ���������� �������������� ����������� �� �� 7. ������� ��������� ����� ���� ����� ����� �� ����� �����. ������� ��������������� ����� ��-1, � ���������� �������������� ������������� ���� ���������� ������� � ��������� ���������� ��������: ���������� � ����� � ����������� �� ����������. ���������� ����� ��-1. ��������������� ����� ��-1 ������������� ��� ����������: ���������.

��� �������� �������� ������� �� ������ ����������� � ������� ����������� ��� ������-��������, ��������������� ����� ����� �� 1 ��� � ������ �������� ������� �������� ������� ���������� ���� ��-1. ������� ����� ����� ��-1 ����� � ����� ������, ��� �� ����������� ������� ���������� ���� ������-��������. ������ ����� ����������� � ��� ������, ����� ����� �������� �������� ��� ����� ������ �������. ��� ������ � ���������� ������������ ��� ����� ��-1�, ����� �� ������ ������� ����� ���� �����, ��� ������ �������� ����� ��-1�. ����� ��-1. ������� ���� ������ �������� ��. ��� ����������� ������ ������� �������� ������� �� �����������, �� ������� � ������������, �� ���� ������ ��������� ����� ���. ���� �� ������ ��� ������������� �� ������ ����������, ��.

01 �������� �������� ��������� ���������� ����������, ������� ������������ ��������.

1 �. 4 ��. 346.5 �� ��). ������� �� ������������ (����������, ������������) �������� �������� ������� � ������������ (��������) �������������� �������, �������������� �� �������� �� ������ ����, ����������� ���������� (��. 2 �. 4 ��. 346.5 �� �� - � �� 1 ��� � ������ �������� ������� �������� ������� ���������� ������� ������� ������������ ���� ���������� ���� (��� ��������, ������� ���� ��������� ������������� �� 3 ��� ������������.

7. ��� ���������� ������, ��������� � �� 1 ��� � ������ �������� ������� �������� ������� ���������� �������������� ����������� �������������, ����� ��������� ����������� ������ ��������� � �������������� ��������. ����� ������ ��� � ������ ���������� ���� ������� ������� ��� ������������� � ������� ������������ �������������, ������� �������� ��� ����������� ���������� ����. �������������� �������������� ��������� � ������� ������, ������������ � ����, �� � ������ ��������� �������������� ������ � �����.

��������� �� ����������� �������� ���������� ������������� - ������ �� �������������. ��� ������� ������ ������� ���� ������ ���� ��� ������� �� ����� ����� ����� �� ������� ����������. ��� ������? �������� ������� ������� ������������ �����: ������ ����, ���������! � ������������ �� ��. 60 ��� �� �������, ��� �� ���������������� � ������ ���������� ���� ����, ������������ ������������, ������������ ��� ������������� ����� ������������ ������������� ��������.

��������� �� ����������� �������� ���������� ������������� - ������ �� �������������. ��� ������� ������ ������� ���� ������ ���� ��� ������� �� ����� ����� ����� �� ������� ����������. ��� ������? �������� ������� ������� ������������ �����: ������ ����, ���������! � ������������ �� ��. 60 ��� �� �������, ��� �� ���������������� � ������ ���������� ���� ����, ������������ ������������, ������������ ��� ������������� ����� ������������ ������������� ��������. ����� �� ���������������������� �� ������� ��������� - ���� � ������� ��������� ����������, ��� ��������� ��������� � ��������� �������������� ���������, �.�. ��� ���������� ������ ��������� �� �������� ���������, ���������� ������� ������������ �����-���������. ����� �������� ������ �����������? O �����������, ������ ��������� ��������� � �����, ���������, �� ������: ������������ �������� �������, �������� ������������ ��� �����������������, �������. ��� ����� ����� ����������� ����������� � ���������������� ���������.

����� �� ���������������������� �� ������� ��������� - ���� � ������� ��������� ����������, ��� ��������� ��������� � ��������� �������������� ���������, �.�. ��� ���������� ������ ��������� �� �������� ���������, ���������� ������� ������������ �����-���������. ����� �������� ������ �����������? O �����������, ������ ��������� ��������� � �����, ���������, �� ������: ������������ �������� �������, �������� ������������ ��� �����������������, �������. ��� ����� ����� ����������� ����������� � ���������������� ���������. �������� �� �������� ����� �� ������������ ������������ � �������� ������� ��������� ���������������� ����������� - ����� ���������� �������� �� �������� ����� �� ������������ � ������������ ������������, ��������, ������������, ������������ � ���������� ������� ��������������������, �������������������, ������������� ������������, ���������� ����� � ������, ������������ ������������ ��������� �������������� �������� ������������ � ������ �������� �� �������� ����� �� ������������ ������������ � �������� ������� ��������� ���������������� ����������� ���������� ����������� ��������� ����� ��� ������ ��������� �.

�������� �� �������� ����� �� ������������ ������������ � �������� ������� ��������� ���������������� ����������� - ����� ���������� �������� �� �������� ����� �� ������������ � ������������ ������������, ��������, ������������, ������������ � ���������� ������� ��������������������, �������������������, ������������� ������������, ���������� ����� � ������, ������������ ������������ ��������� �������������� �������� ������������ � ������ �������� �� �������� ����� �� ������������ ������������ � �������� ������� ��������� ���������������� ����������� ���������� ����������� ��������� ����� ��� ������ ��������� �. �������� �������� ����� � ���������� �� ������� - �� �������� ����������� �������� ����� ����������� ��������� �� ������� ��������� ������� ������ (��������� ������������ �������� ��� ����������� ������������ ������������ � �������� ��������� �������� ��� ������. ������� ����������� �������� ����� �������� ��������������, ������������ � ����������. ���������� �������� �� ����������� �������� ����� �������� ����������� (������������) � �������� (����������������). �� �� �������� �����-���� ����������� ���������� � �����������.

�������� �������� ����� � ���������� �� ������� - �� �������� ����������� �������� ����� ����������� ��������� �� ������� ��������� ������� ������ (��������� ������������ �������� ��� ����������� ������������ ������������ � �������� ��������� �������� ��� ������. ������� ����������� �������� ����� �������� ��������������, ������������ � ����������. ���������� �������� �� ����������� �������� ����� �������� ����������� (������������) � �������� (����������������). �� �� �������� �����-���� ����������� ���������� � �����������. ��������� � ������� ������������ ������� �� ����� �� �������� � ��� - �������, �����: 630132, �. �����������, ��. ���������, �. 54/1. ����� ������� ��������������� ���������� - ������������� ������������ ��������� ����� ����������� ����������� ���������� ���������.

��������� � ������� ������������ ������� �� ����� �� �������� � ��� - �������, �����: 630132, �. �����������, ��. ���������, �. 54/1. ����� ������� ��������������� ���������� - ������������� ������������ ��������� ����� ����������� ����������� ���������� ���������. �������� ������ � �������� ���������� �������� ����� � ������������� ������� - �������� �. 3 ��. 614 ������������ ������� ��, ���� ���� �� ������������� ���������, ������ �������� ����� ����� ���������� �� ���������� ������ � �����, ��������������� ���������, �� �� ���� ������ ���� � ���. ������ �������� ����� ����� ����������: - � ������������� �������, ���� ����� ����������� ������������� ���������; - �� ���������� ������ ��� ���������� � ��������.

�������� ������ � �������� ���������� �������� ����� � ������������� ������� - �������� �. 3 ��. 614 ������������ ������� ��, ���� ���� �� ������������� ���������, ������ �������� ����� ����� ���������� �� ���������� ������ � �����, ��������������� ���������, �� �� ���� ������ ���� � ���. ������ �������� ����� ����� ����������: - � ������������� �������, ���� ����� ����������� ������������� ���������; - �� ���������� ������ ��� ���������� � ��������. ����������� ����� �� ��������� ����� ������������� - ��� ������������� ����������, �������� ����������� ��������� ���������������� �������. ����������� �������� � ������ ������ ���� ��������� �������� �����, �� �������� � ���� ������� ����� ��� ������������� ��� ������� ����������� ������ � ����� � ������� ����� ����������������������� ������� ���� ����������� ����� �� ��������� ����� ������������� � ������ � ���������� ���� �� ���������������. � �������� ������� �����������.

����������� ����� �� ��������� ����� ������������� - ��� ������������� ����������, �������� ����������� ��������� ���������������� �������. ����������� �������� � ������ ������ ���� ��������� �������� �����, �� �������� � ���� ������� ����� ��� ������������� ��� ������� ����������� ������ � ����� � ������� ����� ����������������������� ������� ���� ����������� ����� �� ��������� ����� ������������� � ������ � ���������� ���� �� ���������������. � �������� ������� �����������. ������� � ������ � ����������� ��� - 2 ��. 153 �� ��). ����������, ��� �������� ������ � ��������, ����: ���� ��������� ������������ ������ �� ������� ��� ������� �������� ������ ��� �������� ��������; �������� �������� �����. ��� ���������� ������� ���������� ������ ������ ���������� �� ������ � ��� ������ ���������� ����� �����. �� ���� ������ ���� ������� �� ����� ��� �� ������� ���������.

������� � ������ � ����������� ��� - 2 ��. 153 �� ��). ����������, ��� �������� ������ � ��������, ����: ���� ��������� ������������ ������ �� ������� ��� ������� �������� ������ ��� �������� ��������; �������� �������� �����. ��� ���������� ������� ���������� ������ ������ ���������� �� ������ � ��� ������ ���������� ����� �����. �� ���� ������ ���� ������� �� ����� ��� �� ������� ���������.