Рейтинг: 4.5/5.0 (1899 проголосовавших)

Рейтинг: 4.5/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

Банк даёт гарантию и уверенность в произведённом обмене.С вероятностью в 100%, что в отделении банка всё произойдёт честно и по закону, но вас может не устроить сам курс, хотя скажу честно при обмене 100$ потери минимальны,так же как и риск.Остаются ещё 2 варианта - это обменники и менялы.Первые вообще в зачастую непонятно кем представлены и с какого потолка берут курс, многие ведутся на хорошую цену обмена, более выгодную чем в банках на первый взгляд, но в 8 из 10 случаях эту разницу съедает скрытая(правда иногда сразу предупреждают) комиссия.С менялами проще.Если меняла вам хорошо известен и вы не раз проворачивали с ним операции обмена, то всегда можно договорится на хороший для обеих сторон курс.Если меняла с "улицы" и вам не приходилось иметь с ним никаких дел, то лучше и не связывайтесь, кинуть могут в большинстве случаев.Поэтому я бы выбрал банк, как официальную гарантию при обмене валют.

модератор выбрал этот ответ лучшим

в избранное ссылка отблагодарить

В банке, конечно, всё по честному. Нужен только паспорт. И деньги могут проверить, не фальшивые ли они. Только вот при обмене на сумму, большую 15 тысяч рублей могут и ИНН потребовать, а также анкету заполнить. Но речь в вопросе идёт о 100 долларах, они на 15 тысяч не тянут. Поэтому 100 долларов можно поменять в банке.

С обменниками мне сталкиваться ещё не приходилось.

А вот если нужно поменять не 100 долларов, а больше (на сумму, большую 15 тысяч рублей), то здесь нужно знать менялу, которому можно доверять. Незнакомым доверять опасно - могут кинуть или фальшивку подсунуть. Но если сохранились чеки из банка, то и больше 100 долларов можно в банке поменять.

в избранное ссылка отблагодарить

Почти каждый из нас сталкивался с испорченной денежной купюрой. Какую реальную ценность она имеет и как обменять её на новенькую?

Не подкованному в финансовых вопросах человеку очень просто «запудрить мозги». Сказать, например, что ветхие деньги нужно срочно изъять; или что доллары можно продать только по заниженному курсу из-за того, что они якобы подгнили. Как не попасться на эти хитрости и правильно обращаться с «дырявыми» деньгами? Попробуем разобраться.

Не выбрасывайте деньги!Если никто из продавцов не принял вашу испорченную купюру, ни в коем случае не выбрасывайте её! Даже если купюра разорвалась надвое. Бумажные деньги печатает банк, а значит и обращаться за решением возникшей проблемы следует только туда.

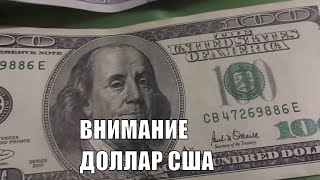

С правовой точки зрения, вопрос урегулирован указанием № 1778-У Центробанка РФ «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России». Согласно ему, раньше бесплатно обменять испорченную купюру можно было в отделениях Сбербанка России, причём лишь после длительной официальной экспертизы. Что касается коммерческих банков, они также могли пойти вам навстречу, о только за определенный процент (3-7% от номинала обменной купюры).

Смотреть онлайн подряд все серии мультфильма Маша и медведь mashaimedved.org

Теперь ситуация совсем другая! Брать с населения какие-либо проценты за такую услугу является противозаконным. Любой банк на территории Российской Федерации обязан безвозмездно и беспрепятственно произвести замену испорченной рублевой купюры в любой сумме и при любых повреждениях.

Как и где заменить рубли?По вопросу замены испорченной купюры следует обращаться в кассовый отдел любого банка (кроме, собственно, вышестоящего Центробанка РФ).

Замене подлежит купюра, сохранившая не менее 55% своей площади, причём на этом клочке должен сохраниться номер банкноты. В спорных и неоднозначных случаях может быть назначена бесплатная экспертиза — в Сбербанке, например, она занимает до 10 дней. Со слов сотрудника одного из отделений Сбера, процедуру проводят, если купюра надорвана больше чем на четверть соответственно своей длины или ширины. Если надрыв меньше четверти — сразу же поменяют на новенькую. Без проблем должны менять загрязнённые, изношенные, слегка надорванные, утратившие углы, имеющие масляные или красочные пятна, потёртости, проколы и посторонние надписи купюры любого достоинства.

Также в правилах ЦБ отдельно оговаривается, что для обмена действительны даже банкноты, склеенные из десяти кусочков, а также банкноты, составленные из фрагментов разных купюр одного номинала. Банки также обязаны принимать дензнаки, изменившие окраску. Но для всего этого понадобится экспертиза. Обменять можно и погнутые, сплющенные, надпиленные, оплавленные, обугленные монеты, если они сохранили изображение. Впоследствии банки сдают накопленные ветхие рублевые купюры в российский Центробанк в обмен на новенькие. А ЦБ, в свою очередь, выводит их из оборота путем уничтожения.

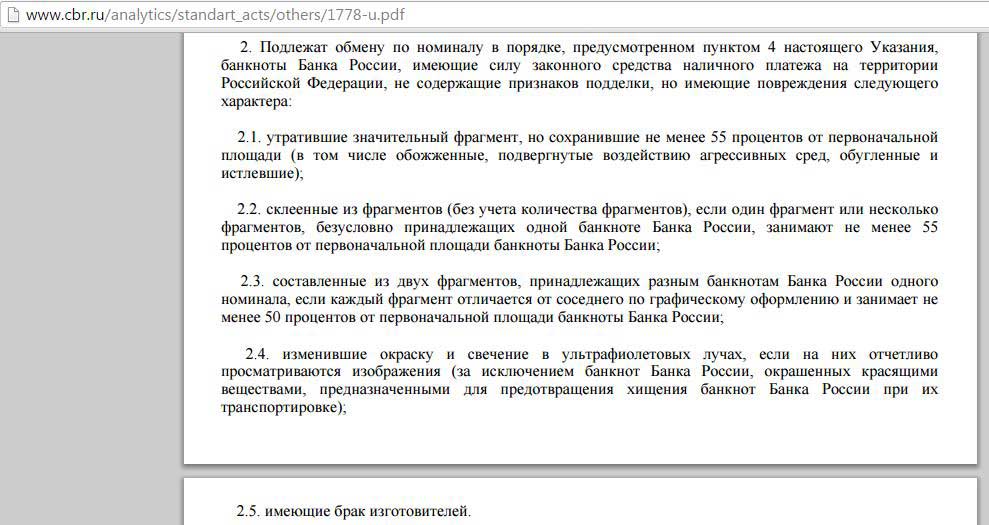

С валютой сложнееВсе описанное выше применимо только к российской национальной валюте — рублям и копейкам. С испорченной валютой ситуация сложнее. Исход по-прежнему зависит от сотрудника банка, к которому вы обратились за заменой вашего промокшего доллара. Многие банковские служащие наотрез отказываются менять затертые доллары и евро, не говоря уже о более экзотичной валюте. Некоторые банки взимают комиссию от 3% до 10% от суммы такой операции. Деньги нередко портятся «большими порциями», и некоторые банки без стеснения строят на этом целое бизнес-направление.

Если купюра сильно повреждена и клиент настаивает на обмене, банк может взять ее на инкассо и переслать за границу, где вынесут решение о выплате возмещения. Но ваш единственный промокший доллар банку будет совершенно неинтересен. Многие банки берут на инкассо только крупные суммы — по словам экспертов, от 10 тысяч долларов. Доллары и евро на территории нашей страны являются товаром, поэтому каждый банк волен решать самостоятельно, нужен ли ему подпорченный товар или нет. Некоторые банки предлагают такую услугу за 7% от номинальной стоимости купюры.

Однако стоит помнить о том, что пострадавшую валюту вы всегда можете бесплатно поменять, оказавшись за границей, в банках-эмитентах: Европейском центральном банке, Федеральной резервной системе США, Национальном банке соответствующей страны. В США можно без проблем заменить купюру, сохранившуюся хотя бы наполовину. Но даже если от неё осталось меньше половины, то в частном порядке, дав Казначейству убедительные письменные разъяснения причины, по которой купюра вдруг обрела столь непотребный вид, вы можете рассчитывать на положительный для вас исход в решении вопроса.

Куда жаловатьсяНо что делать, если сам банк по той или иной причине неправомерно отказывает вам в замене слегка испорченной купюры? Мне довелось столкнуться с подобным в московском отделении одного уважаемого и рейтингового банка — и понять: чтобы не терять время, просто обращайтесь в другой банк. Нелишней будет и жалоба на это, несомненно, банковское правонарушение в МГТУ Банка России. Или можно сразу составить письменную жалобу и отправить её электронным письмом с официального сайта Центрального Банка (http://www.cbr.ru/regions/UsersMessage) либо по почте. В электронной форме необходимо указать свои ФИО, контакты для обратной связи, место и время нарушения, а также все обстоятельства отказа. Я, правда, на свою электронную жалобу ответа пока так и не получил. Но хочется верить, что виной тому длинные январские каникулы.

Для справкиПрактика показывает, что быстрее всего изнашиваются и идут на обмен мелкие купюры достоинством в 10, 50 и 100 рублей. В силу своей особой популярности мелкие банкноты могут испортиться буквально за несколько месяцев, в то время как крупные купюры (5000 рублей) могут прожить несколько лет.

Кроме того, изношенные деньги, пройдя через тысячи рук, являются плодородной почвой для размножения всякой микробной заразы. И если у вас сниженный иммунитет или вы просто печетесь о своем здоровье, стоит не только чаще мыть руки, но и стараться вообще не держать в своем кошельке сильно потрепанные купюры.

КстатиКак-то один молодой человек принес исписанную с двух сторон пятисотрублевую купюру. Выждав паузу, он следом предъявил ещё две точно так же исписанные тысячерублевые купюры. Как оказалось, отец обратившегося молодого человека был якобы журналистом, который, очутившись где-то в отдаленных краях в непростых условиях, был вынужден срочно воспользоваться единственным средством для письменной фиксации необходимой для его расследования информации.

Любопытно, что в некоторых странах, например, на Кипре, разрисовка национальных банкнот формально является нарушением закона и наказывается штрафом.

Номер 001 от 14-01-96

Полоса 007

Старые доллары просто так не сдаются

Лихорадка по поводу выпуска в обращение новых стодолларовых купюр, похоже, достигла апогея. Все почему-то решили, что от "старых" долларов в связи с этим надо избавляться, а банки (во главе с ЦБ РФ) почему-то решили, что населению в этом надо срочно помочь. Не забыв при этом и себя. В некоторых банках появились даже специализированные обменные вклады. Что это такое и действительно ли эти нововведения способны решить нашу проблему? Да, кстати, а есть ли сама проблема?

Хотели — как всегда, а получилось — еще хуже

Чем сильна наша страна — так это традициями. Куда там англичанам со своим five o`clock, королевским семейством и мешком шерсти. Самая яркая традиция экс-страны Советов заключается в том, что всякий раз, когда в обращение вводится новая купюра или изымается старая, вся страна бьется в панике.

Следующая традиция — во всем доходить до абсурда — легко объясняет волнение, вызванное известием о появлении стодолларовых банкнот нового образца. Народ бросился штурмовать обменные пункты. И сколько не объявляли американцы в лице Federal Reserve System о том, что старые стодолларовые купюры будут иметь хождение наравне с новыми, никакого действия на наших сограждан эти заверения не возымели. Какое нам дело, что в США до сих пор принимают купюры, выпущенные во времена их Гражданской войны?

Причем, наша природная возбудимость по поводу обмена купюр навела отечественных банкиров на тривиальную мысль — а не получить ли нам через это народное волнение прибыль?

Процент обязательно сдерут. А через 9 месяцев Федеральная резервная система США намерена выпустить в обращение новые 50-долларовые купюры. Что тогда делать будем? Опять носиться по обменным пунктам, но уже с полусотенными? А следом пойдут новые купюры в 20, 10 долларов. И так до долларовой купюры.

Как неоднократно заявляли американцы, лучший способ не терять денег на обмене — не паниковать.

Махнемся не глядя?

Но если вам пришла охота обменять старые купюры на новые, то отнесите их просто-напросто в банк, откройте депозитный счет и позже, когда появятся новые сотни, возьмите свой вклад обратно.

Перед Новым годом некоторые московские банки ввели новую услугу. Специально для тех, кому старые сотенные долларовые бумажки прямо-таки жгут руки и карманы, придуман так называемый "обменный вклад". Пионерами этого вида услуг выступили Автобанк и Мост-банк. Со дня на день такой вклад появится в Русском продовольственном банке.

Суть этих вкладов проста: мы кладем доллары так называемого "старого" образца, а через некоторое время получаем сумму вклада и проценты новыми банкнотами 1996 года. Да, кстати, вклад, естественно, валютный.

Банкиры Автобанка посчитали, что 10% годовых как раз позволяют выдать всю сумму в новых купюрах. При этом с суммой меньшей, чем $ 1000, банк работать отказывается. Если вы считаете, что 10% — маловато, и сумма, требующая обмена, превышает $ 9500, то банк предложит вам целых 12%. А чтобы получить такие проценты и новые купюры, ваши тысячи должны пролежать в банке три месяца. Там, где $ 9500, там и все $ 10000, а потому, как обычно, напоминаем, что обо всех операциях на сумму, превышающую $ 10000, банк обязан информировать налоговую инспекцию. Несмотря на всех налоговых инспекторов в мире, очереди желающих обменять старые доллары на новые в Автобанке стоят просто дикие.

Если вы считаете, что три месяца для обмена купюр — срок чересчур большой (в чем мы с вами согласны на все сто), то можно просто направиться в банк и поменять там старые банкноты на новые (вернее, можно будет, когда эти самые купюры появятся на свет), но с вас возьмут комиссию — около 2% от суммы операции, то есть $ 20 с каждой тысячи, по крайней мере, именно такую комиссию предполагает брать Автобанк при обмене купюр.

Можно положить деньги на три месяца и потом получить и новые доллары и проценты. Конечно. А можно положить ту же сумму на обычный депозит, проценты по которому больше.

ДЛЯ СРАВНЕНИЯ. По срочным вкладам на сумму от $ 1000 и сроком на три месяца Автобанк предлагает 14% годовых, а на сумму от $ 9500 — 16% годовых.

Три способа и три составные части обмена

А теперь посчитаем, что для нас в этой ситуации выгоднее. Предположим, нужно обменять "старые" $ 5000 на максимально возможную сумму новых долларов. Путей для этого существует три. Первый самый простой — идете в банк и в обмен на свои старые $ 5000 получаете $ 4900 (остальное забирает себе банк в качестве комиссии неизвестно за что).

В данном случае мы имеем единовременные убытки в размере 2%.

Путь второй: кладете $ 5000 на "обменный" вклад. Через три месяца вы получаете $ 5125 новыми купюрами. Вернее, $ 5100 — новыми, а остальные $ 25 обычными. Потому как новые пока только сотни. Итого — 10% годовых прибыли.

А есть еще и третий путь. Вы кладете свои $ 5000 на срочный вклад под 14% годовых и через три месяца получаете $ 5175 "старыми" сотнями, затем вы обращаетесь в банк с просьбой старые купюры поменять на новые. Для этой операции мы вручаем банку $ 5100, за обмен которых банк попросит с вас $ 102. В итоге мы имеем ровно $ 5000 новыми банкнотами и $ 73 старыми в качестве прибыли, то есть на этой операции мы получили меньше 6% годовых прибыли.

Если брать в расчет эти три пути обмена, получается, что второй для нас с вами — самый выгодный. Но дело в том, что есть еще масса вариантов. Например, можно положить все свои доллары на пластиковую карточку — ей абсолютно все равно, какие доллары на счету, новые или старые. Да и никто, собственно, как мы уже сказали, так называемые "старые" доллары не отменял, из обращения они ближайшее время не выходят, так что паника среди держателей американской валюты по поводу обмена банкнот вызывает недоумение.

Аналогичная новая услуга Мост-банка выглядит следующим образом. Минимальная сумма вклада — $ 500, минимальный срок — 1 месяц. В зависимости от суммы вклада начисляются проценты: до $ 1000 — 8,25% годовых, от $ 1000 до $ 9999 — 10,5%, свыше $ 10000 — 12,75% годовых. (Помните о вездесущей налоговой инспекции! В принципе, можно открыть сколько угодно таких счетов и положить на каждый по $ 9999). Все, казалось бы, замечательно, да и процент неплохой, но. Без этого "но" в "Мосте" обойтись не решились.

Дело в том, что когда вы придете забирать свои наличные и проценты, с вас вычтут 0,5% от суммы вклада. Вот здесь-то самое интересное и начинается.

Допустим, что вы положили $ 1000 на один месяц. Через месяц набегает около $ 6,5. Но если вы думаете, что вам отдадут $ 1006,5, то сильно ошибаетесь. После вычета 0,5% останется $ 1,8 прироста на эту тысячу. Таким образом, никаких 8,5% годовых вы не получите, а получите всего 2,2%. Просто считайте, что вы обменяли беспроцентно свои старые сотни на новые. Путем аналогичных нехитрых калькуляций выясняется, что если вы положите $ 5000 на один месяц, то вместо объявленных 12,75% годовых получите всего 4,4%.

А как там, в Урюпинске?

Банкиры объясняют введение комиссии транспортными расходами на ввоз новых долларов. Позвольте, а старые что, пешком добирались. А недавно, 28 декабря 1995 года увидел свет удивительный документ (подробнее см. рубрику Exchange).

В этом документе Центробанк и крупные банки-импортеры валюты (Автобанк, "Империал", Инкомбанк, Международная финансовая компания, Мосбизнесбанк, "Российский кредит", Сбербанк РФ и Токобанк) ". в целях защиты законных интересов граждан. добровольно взяли на себя следующие обязательства": не допускать при обмене превышения максимального уровня комиссионных — 2% (с физических лиц).

Однако все подписанты расположены в Москве. А что делать жителям периферии? Из разговоров с представителями региональных банков стало ясно, что паники, подобно московской, там нет. Как нет, впрочем, и обменных вкладов.

Лариса Константиновна Сапрыкина, начальник операционной бухгалтерии Уралвнешторгбанка:

— Никаких шагов по поводу обращения новых купюр не предпринимается. Народ спокоен. Вкладов типа "даете старыми — получаете новыми" нет. Что касается комиссии, то она будет определена по указаниям ЦБ.

Позвольте, но ведь никакого указания ЦБ по поводу комиссии не было! Было открытое заявление, которое вовсе не обязывает банки брать комиссию за обмен. Причем, размер этой комиссии банки, не подписавшие вышеуказанное письмо, могут назначать какую угодно.

Денис Вячеславович Малыхин, начальник управления внешнеэкономических связей Омскпромстройбанка:

— Паники по поводу обмена нет, хотя некоторые клиенты, особенно пожилого возраста, проявляют повышенный интерес к этому вопросу. Вкладов, подобных московским, у нас нет. При обмене комиссия будет наверняка, но о ее размере говорить трудно. Процент будет такой, чтобы можно было покрыть накладные расходы по доставке купюр, и, естественно, учесть интересы крупных оптовых операторов в Москве.

Забота об интересах крупных оптовых операторов в Москве, по меньшей мере, вызывает удивление, поскольку во все том же письме от 28 декабря говорится, что ЦБ РФ намерен строить свои отношения с банками, подписавшими письмо на принципе наибольшего благоприятствования. То есть — оказывать им ". всяческое содействие при решении проблем, связанных с покупкой, транспортировкой, таможенным оформлением и продажей" наличных долларов. Кроме того, банкам-подписантам будет оказано ". содействие в организации кредитной поддержки". На фоне таких заявлений стенания по поводу больших расходов выглядят как-то уж очень неубедительно. Так и неясно, чем же это отличаются старые купюры от новых (кроме внешнего вида), что их доставка и реализация требует дополнительных затрат.

Qui prodest?

Кому выгодно? — резонно спрашивали друг у друга древние римляне. Конечно же, не по поводу ввода новых купюр. Но и в данном случае вопрос более чем уместен. Кому выгоден ажиотажный спрос на новые доллары? Тем самым банкам, которые собираются с этим спросом бороться при поддержке ЦБ.

А бороться с ажиотажем было бы целесообразнее с помощью, к примеру, заявления того же ЦБ: не волнуйтесь-де, граждане, ничего с вашими старыми сотнями не сделается дурного.

И обязать все банки, имеющие право на проведение валютных операций, принимать старые и выдавать новые стодолларовые банкноты без каких либо комиссий. Вот тогда-то и свершилась бы полная и окончательная победа над ажиотажным спросом.

Вместо этого, используя все тот же спрос (о причинах его возникновения можно только строить догадки), коммерческие банки при активном содействии ЦБ решили извлечь из сложившейся ситуации выгоду.

Владислав Яныкин, сотрудник Межпромбанка:

— Банк еще не установил комиссию за обмен старых купюр на новые. Что касается каких-то новых вкладов, то их нет и скорее всего не будет. Когда будете забирать вклад, его можно будет получить новыми купюрами.

"Деньги": То есть банк гарантирует, что при наличии у него новых купюр к моменту получения вклада этот самый вклад банк вернет в новых купюрах?

В. Я. В принципе — да. Если банк будет зарабатывать деньги на обмене старых купюр на новые, то не будет смысла хранить старые купюры, поэтому свой вклад вы получите новыми. Наш договор на вклад дает возможность получить вклад в любой момент, поэтому вы всегда можете его забрать в новых купюрах. А то, что делают другие банки, предлагая так называемые обменные вклады — это обычный рекламный трюк, в хорошем смысле этого слова.

Кстати, по поводу смысла слова. По имеющейся в редакции информации, Русский продовольственный банк подал заявку на регистрацию товарного знака "Обменный вклад" и "Обменный депозит". Зачем это сделано — непонятно.

Однако в частной беседе с корреспондентом "Денег" сотрудник другого банка отметил, что возможна ситуация, при которой Русский продовольственный банк попытается взыскать через суд компенсацию с банков, имеющих такие же вклады. Ситуация, как нам представляется, чисто гипотетическая, однако уже тот факт, что название "Обменный вклад" кому-то пришло в голову запатентовать, наводит на размышления. Банки намерены долго и плодотворно сотрудничать с клиентами в этом направлении.

Хотя, к примеру, в Сбербанке нашему вопросу очень удивились:

— А зачем вам новые доллары — и старые и новые будут ходить одинаково, как рубли: никто почему-то не хочет их менять. Просто если банк заказывает наличность, то нам привозят только новые. То же самое и с долларами, как только они появятся мы будем выдавать только их. Захотите поменять рубли на доллары — мы вам дадим новыми купюрами (если они к тому времени будут выпущены). Поэтому никаких новых вкладов не нужно, а менять старые на новые мы пока вообще не собираемся — зачем?

И действительно — зачем? Ведь расплачиваться долларами по-прежнему нельзя. Так какая разница, какими долларами вы этого НЕ будете делать: новыми или старыми?

Хотя, с другой стороны, некоторые эксперты не исключают возможности возникновения в обменных пунктах двух, живущих самостоятельной жизнью обменных курсов: для новых и для старых купюр. Для последних он будет, понятно, ниже.

Что же остается делать в такой ситуации? Достаточно реальный выход — положить наличные доллары на карточку. Правда, далеко не у всех они есть. Обычные депозитные вклады могли бы в этой ситуации помочь. Но доходность валютных вкладов по-прежнему ниже, чем у рублевых.

Безусловно, ситуацию, связанную с обменом долларов старого образца на новые, мы будем отслеживать. В том числе — и появление новых обменных вкладов или иных возможностей обмена.

Сумма вклада (US $)

ХРАНИ ДЕНЬГИ! просмотров: 46584

В настоящее время людей, которые доверяли бы свои сбережения банкам, становится всё меньше и меньше. И дело тут не только в постоянных отзывах лицензии у кредитных организаций. Любовь к наличной иностранной валюте у нашего населения связана, скорее, вообще с недоверием к национальной валюте. Уж очень часто оказывалось, что все рублевые сбережения граждан стремительно таяли из-за девальвации и гиперинфляции.

Купить валюту можно в банке или непосредственно на бирже через брокера (см статью: «Профессионалы раскрывают карты: как купить валюту на бирже «). А вот операциями именно с наличной иностранной валютой занимаются только банки.

Бумажные деньги, естественно, совсем не являются чем-то износостойким, и со временем на них могут появляться следы повреждений: заломы, пятна, потертости, надрывы и т.д. И тут как раз появляются некоторые проблемы, потому что банки очень часто отказываются принимать поврежденные доллары и евро, или хотят за эту операцию 10-20% от суммы.

С рублями дело обстоит совсем иначе. Согласно Указанию Банка России от 26 декабря 2006 г. 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России» . кредитные организации обязаны обменять бесплатно поврежденные банкноты, сохранившие признаки платежеспособности, на новые купюры.

Причём, характер повреждений подобных купюр может быть весьма существенным и разнообразным, достаточно только чтобы один фрагмент сохранил не меньше 55% от первоначальной площади банкноты.

Приём ветхой или поврежденной валюты банками регулируется Инструкцией Банка России от 16.09.2010 №136-И «О порядке осуществления… операций с наличной иностранной валютой…» (можно ознакомиться, например, здесь ) и Указанием Банка России от 14.08.2008 N 2054-У «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории РФ» (можно посмотреть здесь ).

Из этих документов следует, что устанавливать правила приёма поврежденных банкнот иностранных государств имеют право сами банки. Несмотря на это, некоторые кредитные организации умудряются нарушать и эти лояльные требования.

Если у вас отказались принимать поврежденные деньги иностранных государств, то прежде всего попросите кассира показать вам внутренние «Правила приема поврежденных денежных знаков иностранных государств», и указать на конкретный пункт в этих правилах, согласно которому ваша поврежденная банкнота может быть обменена только с комиссией или вообще не принята. И только если такой пункт найдётся, то отказ законен;

Другими словами, никакие возражения кассира, что эта купюра ему «просто не нравится» не будут рассматриваться как законные. Поскольку процедура обмена валюты является офертой, и, соответственно, у этой операции должны быть четкие критерии. И вряд ли в этих правилах прописан пункт, что «если кассиру не нравится купюра без объяснения причин, то обмен ветхих долларов не производится» :)

В этом случае вы смело можете жаловаться на банк в Банк России по поводу нарушения законодательства (или просто пригрозите так сделать, иногда этого бывает достаточно).

Предварительно потребуйте у банка дать вам письменный отказ в совершении обменной операции. Письменный отказ вам банк может сразу и не дать (как, например, в случаях отказа в приёме дополнительных взносов по вкладам, см. статью «Как написать жалобу на банк. Реальный опыт и образцы претензий »). В этом случае сами составляйте письменную претензию, не ответить на которую банк не сможет.

Конечно, лишняя нервотрепка никому не нужна, но вы должны знать, что возможность защитить свои права у вас есть, а вот стоит ли овчинка выделки — решать вам.

Устанавливать комиссию на обмен ветхих купюр банк имеет право, а вот устанавливать отдельный курс для обмена подобных банкнот — нет. Об этом можно узнать из Информационного письма от 28.09.2011 N 40 :

Согласно пункту 2.4. в Инструкции №136-И банк не может устанавливать при обмене какие-либо ограничения к номиналу банкнот или году выпуска (если банкноты официально находятся в обращении). Ещё банк не может устанавливать разные курсы на разные банкноты. А также банк не может вводить ограничения по суммам принимаемой и выдаваемой наличной иностранной валюты (за исключением монет иностранных государств);

Таким образом, даже если в «Правилах обмена поврежденных дензнаков» вы найдёте пункт, что Банк не принимает, например, однодолларовые купюры, или курс по ним менее выгоден, то такие правила незаконны и можете смело жаловаться в ЦБ РФ.

Тут стоит отметить, что, конечно, банку дороже иметь дело с мелкими купюрами (больше расходов на хранение, перевозку и т.д.), но это трудности кредитной организации.

Ответ очевиден: все расходы на операции с ветхими деньгами иностранных государств берет на себя кредитная организация, а не ЦБ РФ (как в случае с рублями, когда Банк России за свой счёт обменивает старые банкноты на новые). Наш Центробанк не имеет возможности напечатать новые доллары, евро или фунты взамен старых (хотя было бы забавно :)).

Поэтому обменять поврежденные или ветхие банкноты наши банки могут только в иностранных банках-эмитентах (фунты – в Банке Англии, евро – в ЕЦБ, доллары – в ФРС), для этого поврежденные купюры нужно физически доставить за границу (что, безусловно, стоит денег). Поэтому очевидно, что ни один банк тем более не хочет связываться с монетами иностранных государств.

Очевидно, что производить такие операции и зачислять валюту на свои счета за рубежом могут позволить себе только крупные кредитные организации, банки поменьше просто ведут себя как посредники. Кстати, подобная деятельность тоже может приносить доход, вот, например, статья на портале banki.ru.

Таким образом, наличная иностранная валюта рассматривается банком как товар, а не как платежное средство. Поэтому банки и заинтересованы в идеальном её состоянии, чтобы потом эти самые доллары, евро, фунты, франки, иены свободно продать Вам, заработав на спреде (разнице между курсом покупки и продажи).

Не стоит думать, что если к вам попали какие-нибудь порванные евро или ветхие доллары, то ситуация безвыходная. Их вполне можно обменять. Всё, конечно, зависит от конкретного случая, от степени повреждения купюры, однако вот некоторые общие рекомендации:

1 Попробуйте обменять валюту в нескольких банках.

Все банки разные, и у каждого свои требования к банкнотам, к тому же не стоит исключать и чисто субъективный фактор. Несмотря на четкие правила, очень часто всё зависит именно от кассира.

2 Банк более лояльно отнесется к вашей поврежденной купюре, если вы являетесь клиентом этого самого банка и захотите пополнить ею свой валютный вклад (банку нет смысла идти на конфликт с действующим клиентом, т.к. привлекать новых клиентов гораздо дороже, чем сохранять старых).

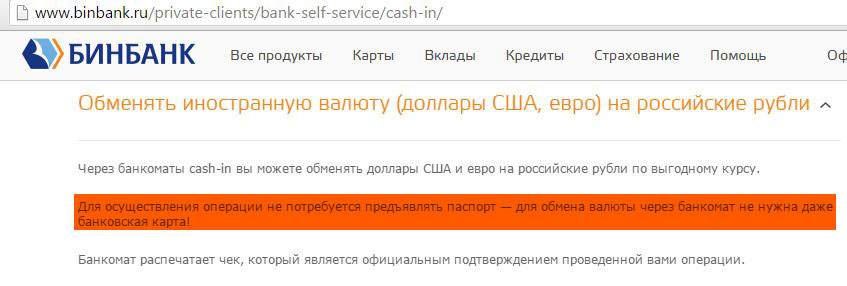

3 Довольно часто банки отказываются принимать банкноты, на которых есть какие-нибудь даже незначительные пометки, штампики. В этом случае, а также в случае небольших помятостей, надрывов, надломов, пятен, попробуйте внести свои доллары или евро на счёт через банкоматы с функцией Cash-in (т.е. с функцией приёма денег). Такие валютные банкоматы есть у многих банков, например, у «Сбербанка», «Альфа банка», банка «Русский Стандарт», «Промсвязьбанка», «ВТБ 24».

А в некоторых банках вы сможете обменять валюту даже без карты, например, в банкоматах «Бинбанка»:

4 Возьмите свои поврежденные доллары, евро и т.д. с собой в отпуск за границу (или попросите друзей, которые собираются за рубеж). Собственно, там валюта находится в обращении и рассматривается именно как платежное средство, а не как товар. И вы свободно сможете расплатиться своими мятыми, рваными, засаленными, залитыми банкнотами. Никто вам ничего не скажет (по аналогии с нашими российскими рублями, дензнаки, находящиеся в обращении, имеют далеко не идеальный вид).

Причём совсем не обязательно, что ваши ветхие доллары обменяют только в США, а евро – только в странах ЕС. На всех популярных курортах (Турция, Египет, Таиланд, Вьетнам) вашу свободно конвертируемую валюту охотно примут.

5 Если вы всё-таки решили заплатить комиссию банку, чтобы продать свою валюту, то хотя бы выберите более выгодное предложение. «Сбербанк» запросит у вас 10% за операцию, а вот, например, «Банк Москвы» уже только 5%. «Россельхозбанк» также предлагает обменять поврежденные денежные знаки с комиссией 5%:

6 В случае значительных повреждений на банкнотах, или если банк просто не хочет сам связываться с поврежденными денежными знаками, кредитная организация может предложить вам отправить вашу валюту на инкассо. Т.е. ваши денежки отправятся в государство-эмитент (за границу, естественно) для проверки их платежеспособности и, в случае положительного решения, вам перечислят возмещение на счёт. Например, «Сбербанк» берёт за такую услугу 10%, банк «Москвы» 5%.

Операцию инкассо в том же Сбербанке (как, впрочем, и в любом другом банке) назвать выгодной сделкой трудно, т.к. у вас нет вообще никакой гарантии, что вам что-то выплатят. Из заявления на приём банкнот на инкассо Сбербанка (смотрим тут ) легко заметить, что:

Комиссионное вознаграждение взимается в момент приема банкнот на инкассо. Причём, банк не гарантирует, что банк-эмитент вам что-то выплатит;

Есть такая интересная ситуация со 100 долларовыми банкнотами США выпуска 1996 года, что российские банки ( Сбер, ВТБ и т.д. ) принимают их только под инкассацию с комиссией ( 10%-25% а зависимости от жадности банка ). В странах евросоюза, на сколько я знаю, похожая ситуация. Есть ли какая-то официальная инструкция/разъяснение ЦБ РФ или внутренние инструкции банков по этому поводу? Возможно кто-то сталкивался в своей практике?

27 Сентября 2015, 14:50 Дмитрий, г. Москва

Ответы юристов (13)

28 декабря 1995 года

ОТКРЫТОЕ ЗАЯВЛЕНИЕ

ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

И КОММЕРЧЕСКИХ БАНКОВ — КРУПНЕЙШИХ ОПЕРАТОРОВ НА РЫНКЕ

НАЛИЧНОЙ ВАЛЮТЫ О ПРИНЯТЫХ ОБЯЗАТЕЛЬСТВАХ В СВЯЗИ

С ВВЕДЕНИЕМ В ОБРАЩЕНИЕ БАНКНОТ ДОСТОИНСТВОМ

В 100 ДОЛЛАРОВ США НОВОГО ОБРАЗЦА

В

целях защиты законных интересов граждан России, обеспечения сохранности

их сбережений в иностранной валюте и недопущения негативных последствий

в период активного выпуска в обращение банкнот достоинством в 100 долларов США

нового образца Центральный банк Российской Федерации как основной орган

валютного регулирования и коммерческие банки — Автобанк, Империал,

Инкомбанк, Международная финансовая компания, Мосбизнесбанк, Российский

кредит, Сбербанк России и Токобанк — как основные импортеры и продавцы

наличных долларов США на российском рынке добровольно взяли на себя следующие обязательства.

Письмом ЦБ РФ от 08.02.96 сообщается о присоединении с 1 февраля 1996 года к Открытому заявлению Банка внешней торговли Российской Федерации.

Центральный банк Российской Федерации:

1.

обеспечит коммерческие банки материалами об особенностях, свойствах и

характеристиках банкнот нового образца, предназначенными как для

обучения персонала банков, работающего с наличной валютой, так и для

клиентов банков;

2.

обратится в Государственный таможенный комитет Российской Федерации с

предложением о снижении или полной отмене таможенного сбора за

таможенное оформление наличной валюты, перемещаемой через таможенную

границу Российской Федерации;

3.

будет добиваться равных прав и возможностей по перевозке и оформлению

наличной валюты в международных аэропортах для инкассационных служб и

служб безопасности банков;

4.

обязуется внести соответствующие изменения в нормативные документы

(Инструкция Банка России N 27), позволяющие пунктам обмена валюты прямой

обмен банкнот одной валюты и одного номинала, но разных годов выпуска;

5.

окажет содействие в организации кредитной поддержки для коммерческих

банков, стремящихся обеспечить бесперебойное поступление на российский

рынок банкнот нового образца.

Коммерческие банки, подписавшие настоящее Открытое заявление:

1. при обмене банкнот старых выпусков на банкноты нового образца не будут допускать превышения максимального уровня комиссионных:

— с клиентов — физических и юридических лиц (кроме банков) — 2%;

— с клиентов — банков в размере 1,5%;

2. при продаже (выдаче с валютных счетов) наличных долларов США, включая банкноты нового 1996 года выпуска, за безналичные доллары США не будут допускать превышения максимального уровня комиссионных:

— с клиентов — физических и юридических лиц (кроме банков) — 1%;

— с клиентов — банков в размере 0,8%;

3. при покупке (зачислении на валютные счета) наличных долларов США, включая банкноты старых (до 1996 года) выпусков, не будут допускать превышения максимального уровня комиссионных:

— с клиентов — физических и юридических лиц (кроме банков) — 2%;

— с клиентов — банков в размере 0,8%;

4. будут стремиться обеспечивать ввоз банкнот нового образца в количестве, достаточном для недопущения возникновения ажиотажного спроса;

5. будут безотказно принимать от клиентов банкноты старых (до 1996 года) выпусков в соответствии с действующими нормативными документами.

Банки,

подписавшие Открытое заявление, будут использовать все имеющиеся у них

возможности для разъяснения населению основных принципов проводимого

мероприятия — неограниченность срока хождения банкнот старых выпусков,

сохранение ими своей полной номинальной стоимости.

Центральный

банк Российской Федерации будет строить свои взаимоотношения с банками,

подписавшими Открытое заявление и добровольно взявшими на себя

вышеизложенные обязательства, основываясь на принципе наибольшего

благоприятствования, оказывая им всяческое содействие при решении

проблем, связанных с покупкой, транспортировкой, таможенным оформлением и

продажей наличных долларов США.

Банки,

подписавшие Открытое заявление, призывают другие российские

коммерческие банки, оперирующие на рынке наличной валюты, публично

присоединяться к настоящему Открытому заявлению.

В

целях координации действий Центрального банка Российской Федерации и

коммерческих банков и оперативного решения вопросов, возникающих в связи

с вводом в обращение банкнот доллара США нового образца банками,

присоединившимися к Открытому заявлению, создана рабочая группа. Рабочая

группа открыта для участия представителей всех банков, присоединившихся

позднее к Открытому заявлению и имеющих значительный вес на рынке

наличной иностранной валюты в стране или отдельных регионах.

27 Сентября 2015, 14:53

Уточнение клиентаот 28 декабря 1995 года

на данный момент, не соответствует действительности

27 Сентября 2015, 14:57

Уточнение клиентаСобственно, почему спрашиваю, у меня довольно большой объем таких купюр привязан к другому делу. Есть идея попытаться показать, что никак, кроме как, обменять их в банке с комиссией, использовать их невозможно.

27 Сентября 2015, 15:02

Есть вопрос к юристу?

Никаких официальных ограничений по установлению дисконта для определенных купюр долларов США не существует.

Если Вам при обмене навязывают дисконт, Вы можете подавать жалобу в ЦБ РФ и Роспотребнадзор.

Так же Вы можете открыть валютный вклад, внести на него доллары 1996 г.в. после чего закрыть данный вклад, и Вам выдадут купюры другого номинала (года выпуска).

27 Сентября 2015, 15:00

Уточнение клиентаТакая практика есть у всех российских банков. Предлагаете подать на всех жалобу? Достоверное знаю про 4 крупнейших, т.к. сам пробовал проделать эту операцию.

27 Сентября 2015, 15:04

Вообще, следует сказать, что судя по К+ никто это Письмо от 08.02.1996 года не отменял.

27 Сентября 2015, 15:02

от 28 декабря 1995 года на данный момент, не соответствует действительности

Дмитрий

Есть еще ст. 40 закона о валютном регулировании, которая устанавливает запрет на ограничения

Статья 40. Недопустимость введения уполномоченными банками ограничений при проведении ими валютно-обменных операций

1.

Уполномоченным банкам запрещается совершать операции только по покупке

или только по продаже наличной иностранной валюты и платежных документов

в иностранной валюте за наличную валюту Российской Федерации.

При

исчерпании кассиром обменного пункта установленного лимита аванса в

наличной иностранной валюте или наличной валюте Российской Федерации и

фактических остатков в наличной иностранной валюте или наличной валюте

Российской Федерации, полученных в течение операционного дня от совершения валютно-обменных операций, допускается производить операции

только по покупке либо, соответственно, только по продаже наличной

иностранной валюты и платежных документов в иностранной валюте за

наличную валюту Российской Федерации.

2. Уполномоченным банкам запрещается при совершении валютно-обменных операций устанавливать ограничения по номиналу (достоинству) денежных знаков, годам эмиссии, по сумме покупаемой или продаваемой банком наличной валюты, за исключением ограничений, обусловленных имеющимися у

кассира обменного пункта (операционной кассы) фактическими остатками в

наличной валюте Российской Федерации и в наличной иностранной валюте.

3. Уполномоченным банкам запрещается при совершении валютно-обменных операций

устанавливать иные ограничения, кроме ограничений, предусмотренных

законодательством Российской Федерации о банковской деятельности.

4. Валютно-обменные операции совершаются

с обязательным оформлением и выдачей физическим лицам (резидентам и

нерезидентам) справок, выписываемых на бланках строгой отчетности, в

порядке, установленном законодательством Российской Федерации о

банковской деятельности.

27 Сентября 2015, 15:03

Собственно, почему спрашиваю, у меня довольно большой объем таких купюр привязан к другому делу. Есть идея попытаться показать, что никак, кроме как, обменять их в банке с комиссией, использовать их невозможно.

Дмитрий

Это соглашение заключенное на будущее, и информации об отмене этого соглашения нет. Кстати сбербанк так же подписывал это соглашение

27 Сентября 2015, 15:04

ОТКРЫТОЕ ЗАЯВЛЕНИЕЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИИ КОММЕРЧЕСКИХ БАНКОВ — КРУПНЕЙШИХ ОПЕРАТОРОВ НА РЫНКЕНАЛИЧНОЙ ВАЛЮТЫ О ПРИНЯТЫХ ОБЯЗАТЕЛЬСТВАХ В СВЯЗИС ВВЕДЕНИЕМ В ОБРАЩЕНИЕ БАНКНОТ ДОСТОИНСТВОМВ 100 ДОЛЛАРОВ США НОВОГО ОБРАЗЦА

Данный документ не является нормативным актом, и банки не имеют право на него ссылаться.

27 Сентября 2015, 15:04

Такая практика есть у всех российских банков. Предлагаете подать на всех жалобу?

Дмитрий

Да попробовать можно. Пока нет жалоб, никто не имеет право проверить законность действий банка.

ПОЛОЖЕНИЕ ЦБ РФ от 18 апреля 2006 года N 286-П

" Об установлении и опубликовании Центральным банком Российской Федерации официальных курсов иностранных валют по отношению к рублю"

Никаких ссылок на особенность установления курса в зависимости от года выпуска валюты в нем нет.

27 Сентября 2015, 15:07

Уточнение клиентаСудя по воспроизводимости ситуации, у банков однозначно есть какая-то внутреняя инструкция конкретно на этот случай, но найти ее пока получается.

27 Сентября 2015, 15:09

Есть идея попытаться показать, что никак, кроме как, обменять их в банке с комиссией, использовать их невозможно.

Дмитрий

Все же надо сначала понимать идею. Поскольку как Вы видите, сделать в принципе это можно.

27 Сентября 2015, 15:07

Уточнение клиентаНадо доказать обратное, что пользоваться ими нельзя ;)

27 Сентября 2015, 15:11

Инструкция ЦБ РФ от 16 сентября 2010 г. N 136-И «О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц» 2.4. Уполномоченный банк (филиал) не вправе при осуществлении операций с наличной иностранной валютой и чеками устанавливать своими внутренними документами: ограничения по номиналу и годам выпуска находящихся в обращении денежных знаков иностранных государств (группы иностранных государств); ограничения по суммам покупаемой (принимаемой) и продаваемой (выдаваемой) наличной иностранной валюты, за исключением ограничений по монетам иностранных государств (группы иностранных государств) и ограничений по сумме выдаваемой наличной иностранной валюты при осуществлении операции, указанной в подпункте 3.1.11 пункта 3.1 настоящей Инструкции; разные курсы иностранных валют для разных номиналов денежных знаков иностранных государств (группы иностранных государств).

Отказ и тем более комиссия за обмен неправомерны) Можете накатать жалобу в ЦБ. Но легче будет открыть долларовую карту, положить туда и снять. Либо сдать на трёх вокзалах, там берут все))))

27 Сентября 2015, 15:08

следует сказать, что судя по К+ никто это Письмо от 08.02.1996 года не отменял.

Ну в этом письме есть важная фраза

Коммерческие банки, подписавшие настоящее Открытое заявление:

Это соглашение, а не обязанность.