Рейтинг: 4.8/5.0 (1902 проголосовавших)

Рейтинг: 4.8/5.0 (1902 проголосовавших)Категория: Бланки/Образцы

"Главбух". Приложение "Учет в строительстве", N 3, 2003

ФОРМЫ N КС-2 И N КС-3: ПРИМЕНЕНИЕ И ЗАПОЛНЕНИЕ

Многие строительные организации не придают должного значения оформлению таких первичных документов, как формы N КС-2 и N КС-3. И даже высказывается мнение, что они обязательны лишь для бюджетных учреждений. А между тем эти формы являются необходимыми документами, в соответствии с которыми производится сдача-приемка выполненных работ. В нашей статье мы расскажем о том, как заполняются формы N КС-2 и N КС-3.

Почему эти формы нужно применять обязательно?

Согласно п.2 ст.9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" первичные документы принимаются к учету, если они составлены по формам, которые содержатся в альбомах унифицированных форм первичной учетной документации.

Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ утвержден Постановлением Госкомстата России от 11 ноября 1999 г. N 100 (далее - Постановление Госкомстата России N 100). В нем содержатся формы N КС-2 "Акт о приемке выполненных работ" и N КС-3 "Справка о стоимости выполненных работ и затрат". Причем эти формы заполняются организациями всех форм собственности.

Без этих первичных документов подрядчик не может отразить в бухучете выручку от реализации строительно-монтажных работ. Это вытекает из п.12 ПБУ 9/99 "Доходы организации", утвержденного Приказом Минфина России от 6 мая 1999 г. N 32н.

Кроме того, отсутствие этих документов может быть квалифицировано по ст.120 Налогового кодекса РФ как грубое нарушение правил учета доходов, расходов или объектов налогообложения, за что предусмотрен штраф.

Реквизиты бланков форм

Организация по своему усмотрению может вносить в формы N КС-2 и N КС-3 дополнительные реквизиты. Правда, это нужно оговорить в организационно-распорядительных документах организации, например утвердить приказом руководителя. А вот удалять реквизиты из унифицированных форм нельзя.

Можно менять форматы бланков. Разрешается также расширять и сужать графы и строки, включать дополнительные строки и вкладные листы для удобства размещения информации. Такие разъяснения приведены в Постановлении Госкомстата России от 24 марта 1999 г. N 20 "Об утверждении порядка применения унифицированных форм первичной учетной документации".

Применение и заполнение формы N КС-2

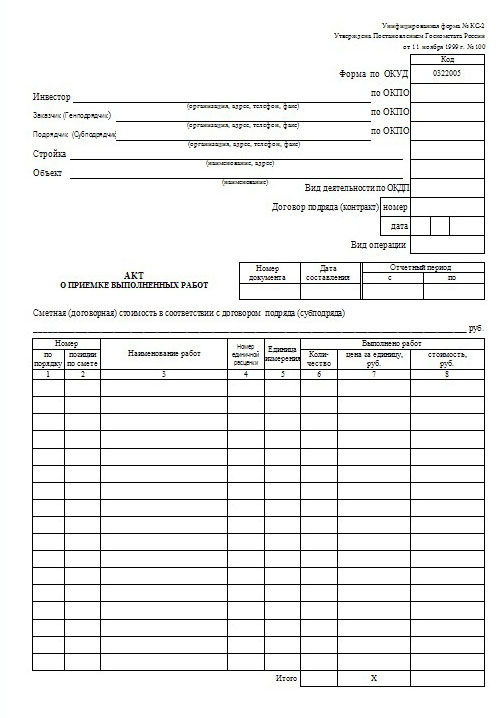

Как сказано в п.4 ст.753 Гражданского кодекса РФ, сдача результата работ подрядчиком и приемка их заказчиком оформляются актом, подписанным обеими сторонами. В качестве такого акта используется форма N КС-2 "Акт о приемке выполненных работ". Этот акт применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Акт заполняется на основании данных журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Затем он подписывается представителями заказчика и генподрядчика (или генподрядчика и субподрядчика).

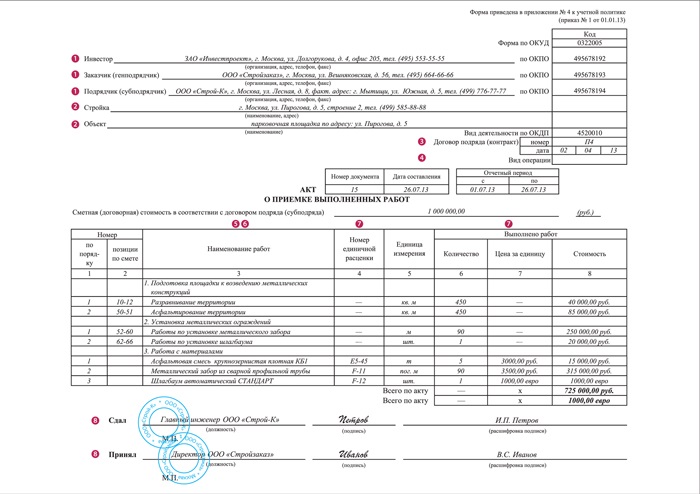

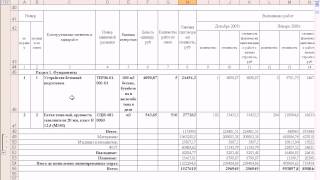

Пример 1. Подрядчик ЗАО "ПМК" выполнил для заказчика ОАО "СПМК" работы по наращиванию канализационных колодцев, прокладке труб, устройству ливнеприемных колодцев. Эти работы были выполнены в сентябре 2003 г. (ранее ЗАО "ПМК" не выполняло работы для ОАО "СПМК"). Согласно договору подряда стоимость работ составляет 165 037,81 руб. (без учета НДС). Итак, в разд.1 акта формы N КС-2 перечислены выполненные работы, а в разд.2 - использованные подрядчиком строительные материалы и конструкции. На основании этих данных заполним форму N КС-2 (Приложение 1).

Унифицированная форма N КС-2

О ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ

Сметная (договорная) стоимость в соответствии с договором подряда (субподряда) _165_037,81_ руб.

2-я страница формы N КС-2

Сдал _Директор_ЗАО_"ПМК"_ _________________ _Охлобыстин_И.А._____

(должность) (подпись) (расшифровка подписи)

Принял _Генеральный_директор_ОАО_"СПМК"_ ________________ ____Егоров_А.Ю.______

(должность) (подпись) (расшифровка подписи)

Применение и заполнение формы N КС-3

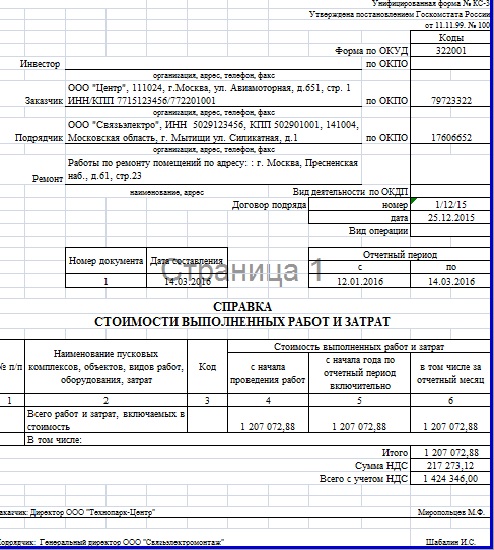

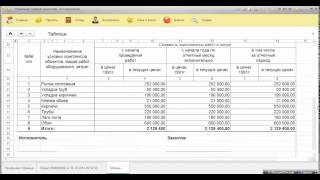

На основании данных формы N КС-2 заполняется форма N КС-3 "Справка о стоимости выполненных работ и затрат". Один экземпляр справки составляется для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора форма N КС-3 представляется по требованию.

Выполненные работы и затраты в Справке отражаются по договорной стоимости. В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы. Например, такие как рост стоимости материалов, заработной платы, тарифов, расходы на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу в районах Крайнего Севера и в приравненных к ним местностях, изменение условий организации строительства.

В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4, 5, 6 - данные о выполненных монтажных работах.

По строке "Итого" отражается сумма работ и затрат без учета НДС. Отдельной строкой указывается сумма НДС. По строке "Всего" указывается стоимость выполненных работ и затрат с учетом НДС.

Пример 2. Продолжим пример 1. Но теперь покажем, как будет заполняться форма N КС-3 (Приложение 2).

Унифицированная форма N КС-3

О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ

2-я страница формы N КС-3

Заказчик (Генподрядчик) _ОАО "СПМК"_Генеральный директор_ _________________ ____Егоров_А.Ю.___

(должность) (подпись) (расшифровка подписи)

Подрядчик (Субподрядчик) _Директор_ЗАО_"ПМК"_____________ ________________ _Охлобыстин_И.А.__

(должность) (подпись) (расшифровка подписи)

Акт выполненных работ по форме КС-2 и справка о стоимости выполненных работ по форме КС-3 нужны для оплаты услуг, предоставленных организацией по факту. Выполнены они в унифицированных формах, утвержденных в 1999 году.

Содержание формы КС-2Акт о приемке выполненных работ, форма КС-2 состоит из двух частей. В первой (титульной) части указываются координаты контрагентов – наименование, адреса и телефоны заказчика (генподрядчика) и подрядчика (субподрядчика). Затем указываются наименование и адрес стройки, наименование объекта, даты и номер договора подряда, дата составления документа и отчетный период за который он составлен, а также отмечается сметная стоимость в соответствии с договором подряда.

Вторая часть формы КС-2 – это таблица, которая состоит из 8 колонок:

Форма № КС-3 - это прежде всего документ, подтверждающий стоимость выполненных работ и также состоит из двух частей. Первая (титульная) часть аналогична форме № КС-2. Вторая же часть (таблица) имеет несколько иной вид – в ней всего 6 колонок:

Важно помнить, что стоимость выполненных работ в акте о приемке выполненных работ (форма № КС-2) указывается без учета налога на добавленную стоимость (НДС). А в справке о стоимости выполненных работ и затрат (форма № КС-3) отдельно указывается сумма стоимости работ без учета НДС (налогооблагаемая база); затем отмечается сумма НДС по ставке, принятой законодательством на момент составления документов. Также отдельно указывается сумма выполненных работ с учетом НДС.

Следует учитывать, что за неправильное составление документов по формам №№ КС-2 и КС-3, действующим законодательством предусматривается наказание для руководителя и бухгалтера предприятия. Поэтому важно грамотно и верно составлять эти первичные документы. Большим подспорьем здесь будет введение на предприятии автоматизации составления смет, благодаря специальным компьютерным программным продуктам, которые способны самостоятельно выводить формы КС-2 и КС-3.

Заказать документы по форме КС-2, КС-3 Вы можете позвонив по телефону: +7 (981) 899 06 44

или отправив заявку на почту: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

О порядке применения и заполнения форм КС-2, КС-3 И КС-11

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПИСЬМО

от 31 мая 2005 г. N 01-02-9/381

О ПОРЯДКЕ ПРИМЕНЕНИЯ И ЗАПОЛНЕНИЯ

УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ

N КС-2, КС-3 И КС-11

Вопрос. Организация занимается строительством. Просим дать разъяснения по следующим вопросам:

1. Порядок заполнения унифицированных форм N КС-2 и КС-3, утвержденных Постановлением Госкомстата России от 11.11.99 N 100, в случаях, когда стоимость работ, выполняемых подрядчиком, определена в твердых договорных ценах и расчет производится в пределах договорной цены.

2. Письмо Госстроя России от 09.07.93 N БЕ-19-11/13 "О временном положении по приемке законченных строительством объектов". Документ утратил силу. Каков в связи с этим порядок заполнения формы N КС-11?

3. Допускается ли заполнение форм N КС-2, КС-3, КС-11 в условных денежных единицах?

Ответ. Федеральная служба государственной статистики разъясняет.

1. Порядок применения унифицированных форм первичной учетной документации N КС-2 и КС-3.

В соответствии с указаниями по применению и заполнению унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ форма N КС-2 "Акт о приемке выполненных работ", утвержденная Постановлением Госкомстата России от 11.11.99 N 100, применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Для расчетов с заказчиком за выполненные работы применяется унифицированная форма N КС-3 "Справка о стоимости выполненных работ и затрат", утвержденная вышеуказанным Постановлением.

Применение вышеуказанных унифицированных форм юридическими лицами всех форм собственности, осуществляющими деятельность в отраслях экономики, является обязательным.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, реквизиты, относящиеся к единичным расценкам, в форме N КС-2 не заполняются (гр. 4 "Номер единичной расценки" и гр. 7 "Выполнено работ; цена за единицу, руб."), в них проставляется прочерк.

При этом все остальные графы, в том числе графа 3 "Наименование работ", графа 5 "Единица измерения" (наименование измерителя, например, кв. м, куб. м, т, шт. и т.п.), графа 6 "Выполнено работ; количество" (в соответствующих единицах измерения физического объема выполненных работ) и графа 8 "Выполнено работ; стоимость, руб." заполняются в установленном порядке. Одновременно сообщаем, что заполнение показателя количества в графе 6 в процентах не допускается.

2. Порядок применения унифицированной формы первичной учетной документации N КС-11.

Постановлением Госкомстата России от 11.11.99 N 100 в составе альбома унифицированных форм первичной учетной документации по учету работ в капитальном строительстве утверждены две формы актов приемки объектов в эксплуатацию: "Акт приемки законченного строительством объекта" (форма N КС-11) и "Акт приемки законченного строительством объекта приемочной комиссией" (форма N КС-14). Форма N КС-11 была разработана во исполнение Временного положения по приемке законченных строительством объектов, введенного письмом Госстроя России от 09.07.93 N БЕ-19-11/13, которое предусматривало приемку объектов на основании предоставления перечня специальной документации.

В связи с обновлением законодательства, действующего в данной области правоотношений, Временное положение отменено (письмо Госстроя России от 31.10.2001 N СК-5969/9). Порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в письме Госстроя России от 05.11.2001 N ЛБ-6062/9. При этом унифицированная форма N КС-11 Госкомстатом России не отменялась.

Учитывая вышеизложенное, рекомендуем при заполнении формы после слов "руководствуясь Временным положением по приемке законченных строительством объектов" дописать "(отменено)" и дополнить реквизит ссылкой на действующие нормативные документы (территориальные строительные нормы, СНиП 10-01-94, 3.01.04-87 и пр. приведенные в письме Госстроя России от 05.11.2001 N ЛБ-6062/9), на основании которых, согласно установленному порядку, производится приемка объекта в эксплуатацию.

3. Заполнение унифицированных форм первичной учетной документации в условных денежных единицах.

Постановлением Правительства Российской Федерации от 08.07.97 N 835 "О первичных учетных документах" разработка и утверждение унифицированных форм первичной учетной документации возложены на Госкомстат России в целях реализации требований Федерального закона от 21.11.98 N 129-ФЗ "О бухгалтерском учете". Согласно Закону (п. 1 ст. 8) "бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях", соответственно в унифицированных формах денежный измеритель (цена, стоимость и пр.) предусмотрен в рублях. Применение в утвержденных Госкомстатом России унифицированных формах первичной учетной документации условных денежных единиц является неправомерным.

Начальник Управления

организации статистического

наблюдения и контроля

Федеральной службы

государственной статистики

В.А.СТРУКОВ

По мере завершения каждого из этапов организация и подрядчик должны подписать акт по форме № КС-2 и справку по форме № КС-3. Составлять одну справку по форме КС-3 на общую стоимость по окончанию работ неправомерно. Если по условиям договора работы выполняются и сдаются поэтапно, то выручка от реализации работ учитывается в момент подписания акта сдачи-приемки этапа выполненных работ. При этом возникшие расходы относятся налогоплательщиком к расходам текущего отчетного (налогового) периода в общеустановленном порядке, то есть при методе начисления - в соответствии со ст. ст. 272, 318 НК РФ.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья:№ 237. Как в бухучете отразить стоимость выполненных подрядчиком строительных работ, если в договоре строительного подряда предусмотрена поэтапная сдача работ?

В договоре строительного подряда может быть предусмотрена поэтапная сдача работ (ст. 740 и 753 ГК РФ). Значит, по мере завершения каждого из этапов организация и подрядчик должны подписать акт по форме № КС-2 и справку по форме № КС-3 *.

КНИГА «ИМУЩЕСТВО КОМПАНИИ. 1001 ВОПРОС»

2.Рекомендация:Как учесть при расчете налога на прибыль доходы и расходы от реализации произведенной продукции (работ, услуг)

Поэтапное выполнение работ

Если по условиям договора работы выполняются и сдаются поэтапно, признание выручки от реализации работ в налоговом учете имеет некоторые особенности.

При методе начисления учитывайте выручку от реализации в момент подписания акта сдачи-приемки этапа выполненных работ в сумме, указанной в нем. Это объясняется тем, что право собственности на работы переходит к заказчику в момент подписания акта. Такое правило действует, даже если работы были выполнены в одном отчетном (налоговом) периоде, а заказчик принял их в другом.* Это следует из положений пункта 3 статьи 271 Налогового кодекса РФ и подтверждается письмом Минфина России от 25 июля 2012 г. № 07-02-06/188 .

Елена Попова. государственный советник налоговой службы РФ I ранга

3.Статья:Расходы по длительным договорам: варианты распределения

Поэтапная сдача работ

Поскольку в ситуации, изложенной в начале статьи, договором предусмотрена поэтапная сдача работ, то нормы налогового учета не позволяют распределять расходы пропорционально доходам. То есть положения абзаца 3 пункта 1 статьи 272 и пункта 2 статьи 271 Налогового кодекса РФ здесь не применяются. А значит, подрядчик должен признать доход в соответствии с актом сдачи-приемки выполненного этапа работ – в сумме 1 500 000 руб.

Расходы, уменьшающие налогооблагаемую прибыль отчетного (налогового) периода, определяются при этом в соответствии с положениями статьи 318 Налогового кодекса РФ*.

Согласно данной статье, расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные.

Косвенные расходы относятся к расходам текущего отчетного (налогового) периода в полном объеме, а прямые – по мере реализации работ (услуг), в стоимости которых они учтены*.

Перечень прямых расходов компания определяет самостоятельно в учетной политике ( п. 1 ст. 318 Налогового кодекса РФ ). Обычно подрядчики относят к прямым расходам использованные при строительстве материалы, затраты на оплату труда строителей (включая начисленные взносы), амортизацию участвующих в строительстве основных средств, а также стоимость принятых субподрядных работ.*

ЖУРНАЛ «УЧЕТ В СТРОИТЕЛЬСТВЕ», № 10, ОКТЯБРЬ 2013

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Большим подспорьем здесь будет введение на предприятии автоматизации составления смет, которые способны без помощи других выводить формы №№ кс-2 и кс-3, благодаря особым компьютерным программным продуктам. В капитальном строительстве для дизайна выполненных работ используются типовые формы первичных документов, утвержденные постановлением росстатагентства рф от 11 ноября 1999. Следует учитывать, так как друг без друга эти формы №№ кс-2 и кс-3 силы не имеют, что оба этих первичных документа следует разглядывать как нечто единое и цельное. Также раздельно указывается сумма выполненных работ с учетом ндс. В указанных формах документов содержатся измерители хозяйственной операции - рубли. Но при заполнении форм кс-2 и кс-3 необходимо держать в голове, а употребляются для расшифровки всех сделанных работ и их стоимости, что эти документы фиксируют не столько факт передачи работ от подрядчика к заказчику. Акт подписывается уполномоченными представителями сторон, имеющих право подписи производителя работ и заказчика генподрядчика. Потом данные из этого документа подрядчик переносит в справку о стоимости выполненных работ и издержек форма N кс-3. N 100, а конкретно, о утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно - строй работ. Формы кс-2 и кс-3, зависят налоговые обязательства, как верно происходит документооборот меж контрагентами. Так для приемки всех выполненных строительно - монтажных работ различного назначения, крайним оформляются и предоставляются надлежащие документы: акт о приемке выполненных работ форма № кс-2; эти первичные документы являются основой для бухгалтерского и налогового учетов, а также для воплощения расчетов меж заказчиком и подрядчиком. Эталон формы кс-2 - gif. Потому принципиально хорошо и правильно составлять эти первичные документы. В согласовании с положениями статьи 745 гк рф обязанность по обеспечению строительства материалами, деталями, конструкциями либо оборудованием может быть возложена в том числе и на заказчика. Акт можно составлять и опосля каждого шага работ, ежели в договоре предвидено, что стройку ведется в несколько шагов. И оттого, как хорошо составлены эти документы. На основании акта по форме № кс-2 составляется справка о стоимости выполненных работ и издержек форма № кс-3. Потому наполнение указанных форм в иностранной валюте будет являться нарушением требований законодательства русской федерации, предъявляемых к первичным учетным документам. Акт о приемке выполненных работ, форма кс-2 состоит из 2-ух частей. Комменты заключение контракта подряда. Р о приемке выполненных работ форма кс-2 применяется для приемки выполненных подрядных строительно - монтажных работ. Акт составляется на основании данных журнальчика учета выполненных работ. 1-ая титульная часть подобна форме № кс-2. Акт о приемке выполненных работ составляют, когда подрядчик субподрядчик выполнил строительно - монтажные работы и заказчик генподрядчик не имеет к ним претензий.

Образец формы кс 2 кс 3Образец формы кс 2 кс 3

Группа: Пользователь

Сообщений: 10

Регистрация: 28.03.2013

Пользователь №: 15363

Спасибо сказали: 4 раз(а)

Письмо от 31 мая 2005 г. № 01-02-9/381 из Федеральной службы государственной статистики

О порядке применения и заполнения

унифицированных форм первичной учетной документации

Вопрос. Организация занимается строительством. Просим дать разъяснения по следующим вопросам:

1. Порядок заполнения унифицированных форм № КС-2 и КС-3, утвержденных Постановлением Госкомстата России от 11.11.99 № 100, в случаях, когда стоимость работ, выполняемых подрядчиком, определена в твердых договорных ценах и расчет производится в пределах договорной цены.

2. Письмо Госстроя России от 09.07.93 № БЕ-19-11/13 "О временном положении по приемке законченных строительством объектов". Документ утратил силу. Каков в связи с этим порядок заполнения формы № КС-11?

3. Допускается ли заполнение форм № КС-2, КС-3, КС-11 в условных денежных единицах?

Ответ. Федеральная служба государственной статистики разъясняет:

1. Порядок применения унифицированных форм первичной учетной документации № КС-2 и КС-3.

В соответствии с указаниями по применению и заполнению унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ форма № КС-2 "Акт о приемке выполненных работ", утвержденная Постановлением Госкомстата России от 11.11.99 № 100, применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Для расчетов с заказчиком за выполненные работы применяется унифицированная форма № КС-3 "Справка о стоимости выполненных работ и затрат", утвержденная вышеуказанным Постановлением.

Применение вышеуказанных унифицированных форм юридическими лицами всех форм собственности, осуществляющими деятельность в отраслях экономики, является обязательным.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, реквизиты, относящиеся к единичным расценкам, в форме № КС-2 не заполняются (гр. 4 "Номер единичной расценки" и гр. 7 "Выполнено работ; цена за единицу, руб."), в них проставляется прочерк.

При этом все остальные графы, в том числе графа 3 "Наименование работ", графа 5 "Единица измерения" (наименование измерителя, например, кв. м, куб. м, т, шт. и т.п.), графа 6 "Выполнено работ; количество" (в соответствующих единицах измерения физического объема выполненных работ) и графа 8 "Выполнено работ; стоимость, руб." заполняются в установленном порядке. Одновременно сообщаем, что заполнение показателя количества в графе 6 в процентах не допускается.

2. Порядок применения унифицированной формы первичной учетной документации № КС-11.

Постановлением Госкомстата России от 11.11.99 № 100 в составе альбома унифицированных форм первичной учетной документации по учету работ в капитальном строительстве утверждены две формы актов приемки объектов в эксплуатацию: "Акт приемки законченного строительством объекта" (форма № КС-11) и "Акт приемки законченного строительством объекта приемочной комиссией" (форма № КС-14). Форма № КС-11 была разработана во исполнение Временного положения по приемке законченных строительством объектов, введенного письмом Госстроя России от 09.07.93 № БЕ-19-11/13, которое предусматривало приемку объектов на основании предоставления перечня специальной документации.

В связи с обновлением законодательства, действующего в данной области правоотношений, Временное положение отменено (письмо Госстроя России от 31.10.2001 № СК-5969/9). Порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в письме Госстроя России от 05.11.2001 № ЛБ-6062/9. При этом унифицированная форма № КС-11 Госкомстатом России не отменялась.

Учитывая вышеизложенное, рекомендуем при заполнении формы после слов "руководствуясь Временным положением по приемке законченных строительством объектов" дописать "(отменено)" и дополнить реквизит ссылкой на действующие нормативные документы (территориальные строительные нормы, СНиП 10-01-94, 3.01.04-87 и пр. приведенные в письме Госстроя России от 05.11.2001 № ЛБ-6062/9), на основании которых, согласно установленному порядку, производится приемка объекта в эксплуатацию.

3. Заполнение унифицированных форм первичной учетной документации в условных денежных единицах.

Постановлением Правительства Российской Федерации от 08.07.97 № 835 "О первичных учетных документах" разработка и утверждение унифицированных форм первичной учетной документации возложены на Госкомстат России в целях реализации требований Федерального закона от 21.11.98 № 129-ФЗ "О бухгалтерском учете". Согласно Закону (п. 1 ст. 8) "бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях", соответственно в унифицированных формах денежный измеритель (цена, стоимость и пр.) предусмотрен в рублях. Применение в утвержденных Госкомстатом России унифицированных формах первичной учетной документации условных денежных единиц является неправомерным.

организации статистического наблюдения и контроля

Федеральной службы государственной статистики

Федеральная служба государственной статистики

Письмо

N 01-02-9/381 31.05.2005

О ПОРЯДКЕ ПРИМЕНЕНИЯ И ЗАПОЛНЕНИЯ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ

N КС-2, КС-3 И КС-11

Вопрос. Организация занимается строительством. Просим дать разъяснения по следующим вопросам:

1. Порядок заполнения унифицированных форм N КС-2 и КС-3, утвержденных Постановлением Госкомстата России от 11.11.99 N 100, в случаях, когда стоимость работ, выполняемых подрядчиком, определена в твердых договорных ценах и расчет производится в пределах договорной цены.

2. Письмо Госстроя России от 09.07.93 N БЕ-19-11/13 "О временном положении по приемке законченных строительством объектов". Документ утратил силу. Каков в связи с этим порядок заполнения формы N КС-11?

3. Допускается ли заполнение форм N КС-2, КС-3, КС-11 в условных денежных единицах?

Ответ. Федеральная служба государственной статистики разъясняет.

1. Порядок применения унифицированных форм первичной учетной документации N КС-2 и КС-3. В соответствии с указаниями по применению и заполнению унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ форма N КС-2 "Акт о приемке выполненных работ", утвержденная Постановлением Госкомстата России от 11.11.99 N 100, применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Для расчетов с заказчиком за выполненные работы применяется унифицированная форма N КС-3 "Справка о стоимости выполненных работ и затрат", утвержденная вышеуказанным Постановлением.

Применение вышеуказанных унифицированных форм юридическими лицами всех форм собственности, осуществляющими деятельность в отраслях экономики, является обязательным.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, реквизиты, относящиеся к единичным расценкам, в форме N КС-2 не заполняются (гр. 4 "Номер единичной расценки" и гр. 7 "Выполнено работ; цена за единицу, руб."), в них проставляется прочерк.

При этом все остальные графы, в том числе графа 3 "Наименование работ", графа 5 "Единица измерения" (наименование измерителя, например, кв. м, куб. м, т, шт. и т.п.), графа 6 "Выполнено работ; количество" (в соответствующих единицах измерения физического объема выполненных работ) и графа 8 "Выполнено работ; стоимость, руб." заполняются в установленном порядке. Одновременно сообщаем, что заполнение показателя количества в графе 6 в процентах не допускается.

2. Порядок применения унифицированной формы первичной учетной документации N КС-11.

Постановлением Госкомстата России от 11.11.99 N 100 в составе альбома унифицированных форм первичной учетной документации по учету работ в капитальном строительстве утверждены две формы актов приемки объектов в эксплуатацию: "Акт приемки законченного строительством объекта" (форма N КС-11) и "Акт приемки законченного строительством объекта приемочной комиссией" (форма N КС-14). Форма N КС-11 была разработана во исполнение Временного положения по приемке законченных строительством объектов, введенного письмом Госстроя России от 09.07.93 N БЕ-19-11/13, которое предусматривало приемку объектов на основании предоставления перечня специальной документации.

В связи с обновлением законодательства, действующего в данной области правоотношений, Временное положение отменено (письмо Госстроя России от 31.10.2001 N СК-5969/9). Порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в письме Госстроя России от 05.11.2001 N ЛБ-6062/9. При этом унифицированная форма N КС-11 Госкомстатом России не отменялась.

Учитывая вышеизложенное, рекомендуем при заполнении формы после слов "руководствуясь Временным положением по приемке законченных строительством объектов" дописать "(отменено)" и дополнить реквизит ссылкой на действующие нормативные документы (территориальные строительные нормы, СНиП 10-01-94, 3.01.04-87 и пр. приведенные в письме Госстроя России от 05.11.2001 N ЛБ-6062/9), на основании которых, согласно установленному порядку, производится приемка объекта в эксплуатацию.

3. Заполнение унифицированных форм первичной учетной документации в условных денежных единицах.

Постановлением Правительства Российской Федерации от 08.07.97 N 835 "О первичных учетных документах" разработка и утверждение унифицированных форм первичной учетной документации возложены на Госкомстат России в целях реализации требований Федерального закона от 21.11.98 N 129-ФЗ "О бухгалтерском учете". Согласно Закону (п. 1 ст. 8) "бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях", соответственно в унифицированных формах денежный измеритель (цена, стоимость и пр.) предусмотрен в рублях. Применение в утвержденных Госкомстатом России унифицированных формах первичной учетной документации условных денежных единиц является неправомерным.

Начальник Управления организации статистического наблюдения и контроля Федеральной службы

В.А.Струков

Сдавая объект или работы заказчику, подрядчик оформляет акт по форме № КС-2 и справку по форме № КС-3. В законодательстве прописаны общие правила заполнения этих форм, но ведь на практике возникает много частных случаев. К примеру, можно ли указывать стоимость работ в этих формах в иностранной валюте? Можно ли на два акта составить одну справку? Можно ли ввести в них дополнительные строки и графы? Эти и другие нюансы мы рассмотрим в нашей статье.

Строительная документация

Форма № КС-2 «Акт о приемке выполненных работ» применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3). Форма № КС-3 применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр – для подрядчика, второй – для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора справка представляется только по их требованию.

Частные случаи

Можно ли на два акта составить одну справку? Да, можно. Ведь законодательство не содержит требования о том, чтобы каждому акту по форме № КС-2 соответствовала отдельная справка по форме № КС-3. Следовательно, если в течение отчетного периода было подписано несколько актов по форме № КС-2, считаем вполне допустимым оформить на основании указанных актов одну справку по форме № КС-3.

Можно ли вносить в формы дополнительные реквизиты? Ответ опять утвердительный. Согласно Порядку применения унифицированных форм первичной учетной документации, утвержденному постановлением Госкомстата России от 24 марта 1999 г. № 20, организация при необходимости может вносить в унифицированные формы дополнительные реквизиты.

А вот удалять или изменять реквизиты, утвержденные Госкомстатом России, нельзя.

Можно ли указывать стоимость работ в формах в иностранной валюте? Можно, но только в дополнительных графах. Поясним подробнее.

Надо сказать, что и в форме № КС-2, и в форме № КС-3 пре-

дусмотрено заполнение граф (реквизитов), содержащих информацию о стоимости работ (затрат) в рублях.

Однако согласно Порядку применения унифицированных форм. организация при необходимости может вносить в унифицированные формы дополнительные реквизиты.

Учитывая вышесказанное, организация не вправе указывать стоимость работ (затрат) исключительно в иностранной валюте или условных единицах, то есть соответствующие графы форм № КС-2 и № КС-3 заполняютсяв рублях.

Но наряду с этим компания может внести в унифицированную форму первичного учетного документа дополнительные графы, в которых измерители стоимости будут указаны в иностранной валюте или условных единицах.

Обратите внимание: добавление в унифицированные формы дополнительных реквизитов необходимо отразить в приказе об учетной политике организации.

НЕМНОГО О «ПЕРВИЧКЕ»

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Так сказано в пункте 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Причем для удобства строительная организация может внести в унифицированные документы дополнительные реквизиты. Сделать это позволяет пункт 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н).

Разрабатывать формы собственных первичных документов по учету хозяйственных операций можно ориентируясь, к примеру, на стандартные формы, утвержденные Росстатом, включив в них дополнительные реквизиты. При этом формы первичных документов, разработанные организацией, необходимо утвердить в учетной политике.