Рейтинг: 4.2/5.0 (1912 проголосовавших)

Рейтинг: 4.2/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Образец заполнения кассовой книги (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Образец заполнения кассовой книгиСправочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений"

(Материал подготовлен специалистами КонсультантПлюс) Кассовая книга (ОКУД 0504514)

Приказ Минфина России от 30.03.2015 N 52н

"Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению"

(Зарегистрировано в Минюсте России 02.06.2015 N 37519) КАССОВАЯ КНИГА

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Образец заполнения кассовой книгиТиповая ситуация: Как вести кассовую книгу? (для бюджетной организации)

(Издательство "Главная книга", 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Типовая ситуация: Как оформить прием наличных денег? (для бюджетной организации)

(Издательство "Главная книга", 2016) ПКО оформляется и запись в книгу вносится всегда днем фактического поступления денег. Поэтому сумма выручки, полученной через ККТ, указанная в строке "Итого за день (смену)" журнала кассира-операциониста (форма N КМ-4), и сумма выручки, на которую выписаны БСО за этот же день, должны быть указаны в ПКО и листе кассовой книги, оформленным за этот день.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Образец заполнения кассовой книгиФорма: Кассовая книга обособленного подразделения юридического лица (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Кассовая книга. Унифицированная форма N КО-4 (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

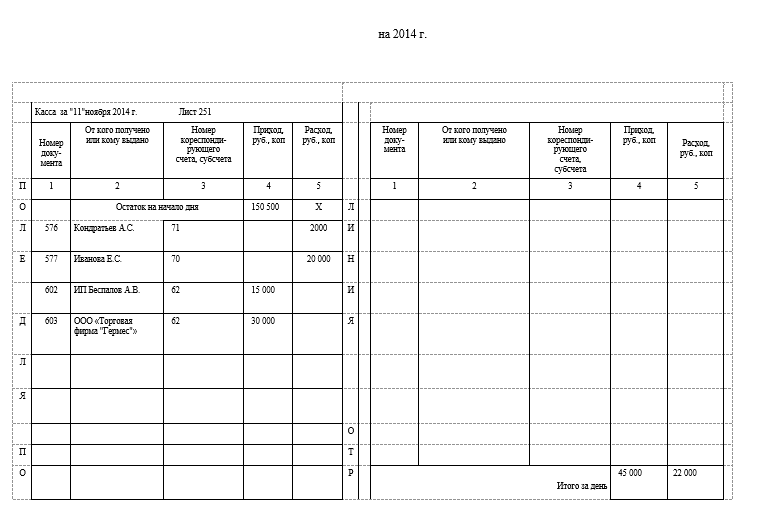

Кассовая книга (форма 0504514) используется бюджетными учреждениями для ведения учета движения наличных денежных средств, а также денежных документов. Все поступления или расход наличной иностранной валюты ведется на отдельных листах книги по видам валют. На всех листах, содержащих информацию о движении денежных документов, ставится отметка "Фондовый".

Записи в кассовую книгу вносятся кассиром сразу же после проведения операции по выдаче или поступлению наличности по каждому кассовому ордеру. Общие суммы всех произведенных операций за день и остатка формируются раздельно (в разрезе валют).

Кассовая книга в обязательном порядке прошивается, ее листы нумеруются и скрепляются печатью. Ведение книги допускается ручным или автоматизированным способом, что разрешается нормативными и правовыми документами.

При заполнении книги необходимо внести сведения о наименовании организации, коде регистрации. Указать дату проведения операций. Далее заполняется таблица, в которую вносятся такие данные:

Вначале таблицы записывается остаток наличности на начало дня, затем производятся все записи текущих операций, подсчитывается итоговая сумма, после чего выводится сумма остатка на конец дня.

Кассовая книга относится к документам строгой отчетности. Ответственность за ведение кассовой книги, правильность и достоверность заполненной информации, а также хранение данного документа возлагается на кассира и главного бухгалтера бюджетного учреждения.

Елена Кузьмина,

Юлия Азарова

группа компаний «Юриспруденция Финансы Кадры»

Обратите внимание, статья опубликована более двух лет назад (12 лет, 8 месяцев, 29 дней). За это время, законодательство могло измениться. Уточнить актуальность данной информации вы можете у наших специалистов, тел. +7 (495) 287-16-75, 287-16-76.

В соответствии с Федеральным законом от 22 мая 2003 г. № 54-ФЗ (далее - Закон о ККТ) при продаже товаров наличные денежные расчеты и (или) расчеты с использованием платежных карт осуществляются с применением контрольно-кассовой техники. Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утверждены письмом Минфина России от 30 августа 1993 г. № 104) действуют лишь в части не противоречащей Закону о ККТ.

Прием и выдачу наличных денег, оформление кассовых документов, ведение кассовой книги, ревизию кассы и контроль за соблюдением расчетно-кассовой дисциплины производят в соответствии с Положением о правилах организации наличного денежного обращения на территории Российской Федерации (утверждены положением Банка России от 5 января 1998 г. № 14-П) и Порядком ведения кассовых операций в Российской Федерации (далее – Порядок [*] ).

Постановлением Госкомстата России от 25 декабря 1998 г. № 132 утверждены формы первичной учетной документации (КМ), - они обязательны, в том числе для организаций, торгующих в розницу.

Перечень форм первичной документации для учета кассовых операций в торговле опубликован в рубрике «Справочник» № 1, 2003, стр. 86.

В общем случае магазину розничной торговли при наличных и приравненных к ним расчетам надо действовать по схеме:

Журнал кассира-операционистаОсновной документ, отражающий движение наличных денежных средств в операционной кассе магазина, - журнал кассира - операциониста (форма № КМ-4). Его заводят для каждого кассового аппарата отдельно.

Журнал шнуруют, нумеруют и скрепляют подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью. Все записи в журнале ведет кассир - операционист в хронологическом порядке чернилами или шариковой ручкой. Записи подтверждают подписями кассир администратор организации, старший кассир. Если в журнал вносят исправления, то они должны быть оговорены и заверены подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

При оформлении трудности обычно возникают в ситуациях, когда приходится оформлять операции оплаты пластиковыми картами и возврат товара. Рассмотрим на примерах заполнение формы № КМ-4 для различных случаев.

Расчеты денежными средствами и кредитными картамиЕсли покупатели расплачиваются с помощью кредитных карт, то чек пробивать нужно, хотя наличные деньги и не поступают в кассу. Как отразить такую операцию в документах кассы?

ПРИМЕР 1ООО «Лотос» торгует в розницу хозяйственными товарами и имеет один кассовый аппарат. На нем работает кассир-операционист Максимова Н.А. с которой заключен договор о полной материальной ответственности. В ее обязанности входит, в частности, ведение журнала кассира-операциониста, составление справки-отчета кассира-операциониста (форма № КМ-6) и составление акта о возврате денежных сумм покупателям.

Показания денежного счетчика фирмы ООО «Лотос» за 1 июля 2004 года равны: на начало дня – 80 525 руб.; на конец дня – 95 266 руб.; сумма выручки за день составила:

95 266 руб. - 80 525 руб. = 14 741 руб.

Два покупателя расплатились за товар с кредитных карт, а не наличными. В этом случае все равно необходимо пробить чек. Деньги, списанные с карт, поступают на расчетный счет организации, а не в кассу, но фигурируют в Z-отчете. Поэтому итоговая сумма по Z-отчету не совпадает с фактической наличностью. Выручка от продажи хозтоваров, которые были оплачены пластиковыми картами, составила 6385 руб. Следовательно, денежная сумма, которая фактически находится в кассе, равна:

14 741 руб. – 6385 руб. = 8356 руб.

В конце рабочего дня (смены) после того как Максимова Н.А. пробила итоговый чек (Z отчет), ей необходимо заполнить журнал кассира-операциониста. В нем отражают показания счетчиков и сумму дневной выручки. Прежде всего, заполняют графу 1, где указывают дату снятия отчета. В графу 2 вписывают номер отдела (секции), по которому пробита выручка. В графе 4 кассир указывает порядковый номер контрольного счетчика на конец рабочего дня (Z-отчета). Показатели в столбце 5 заполняют только при проверке, перерегистрации ККТ, снятии ККТ с учета или при передаче машины в ремонт .

В графу 6 переносят показания денежного счетчика на начало дня. В нашем примере эта сумма составила 80 525 руб. Показания счетчика заверяют подписями кассира (столбец 7) и администратора организации (столбец 8). На конец рабочего дня показания денежного счетчика составили 95 266 руб. Эту сумму следует занести в графу 9 журнала. Разница между показаниями счетчика на начало и конец рабочего дня (смены) 14 741 руб. - это сумма выручки за рабочий день, которую необходимо вписать в графу 10. В графе 11 журнала отражают выручку за рабочий день (смену), сданную наличными в кассу предприятия (8356 руб.). Сумму, оплаченную по кредитным картам, следует занести в графу 13 журнала кассира-операциониста, а в графе 12 отмечают, каким количеством чеков оплачены такие покупки. Все данные в конце рабочего дня (смены) заверяют подписями ответственные лица (графы 16,17,18).

Бухгалтер магазина составил приходный ордер только на ту сумму, которая фактически находится в кассе (письмо Управления МНС России по г. Москве от 25 октября 2002г. № 29-12/51251) и отразил операцию следующими проводками:

ДЕБЕТ 50 КРЕДИТ 90 субсчет «Выручка»

- 8356 руб. – внесены наличными денежные средства от покупателей;

ДЕБЕТ 57 субсчет «Оплаты платежными картами» КРЕДИТ 90 субсчет «Выручка»

- 6385 руб. – приняты оплаты по пластиковым картам;

А после получения выписки банка:

ДЕБЕТ 51 КРЕДИТ 57 субсчет «Оплаты платежными картами»

- 6385 руб. - зачислены денежные средства, оплаченные с карт, на расчетный счет.

Покупатели могут вернуть товар как в день его покупки, так и позже. Оформление возврата денежных средств из кассы в этих случаях будет разным.

Возврат в день продажиЕсли возврат товара производится в день его продажи, то никаких проводок делать не нужно, так как в учете изначально не отражается факт реализации возвращенного товара.

Сумму возврата кассир отражает в графе 15 журнала. Возврат денег из кассы кассир может осуществить только по чеку, выданному в данной кассе и на соответствующую покупке сумму. Руководитель организации должен подписать чек – это разрешение кассиру сделать возврат денег из кассы. В конце рабочего дня (смены) составляют Акт по форме № КМ-3 (Подробнее об оформлении акта возврата денежных сумм покупателям читайте в приложении № 2, 2003, стр. 75.) в одном экземпляре.

Если при возврате товара надлежащего качества у покупателя не сохранился чек или какие-либо другие документы, подтверждающие факт покупки в этом магазине, то возврат денег непосредственно из кассы невозможен. Но отсутствие у потребителя кассового или товарного чека либо иного документа, удостоверяющих факт и условия покупки товара, вовсе не основание для отказа в удовлетворении его требований о возврате денег за некачественный товар. Как же поступить в такой ситуации? Лучшим решением будет возврат денег не из операционной, а из главной кассы предприятия на основании заявления покупателя, заверенного подписью руководителя магазина. Возврат в этом случае оформляют не актом по форме № КМ-3, а расходным кассовым ордером, на котором покупатель расписывается.

Магазин ООО «Малыш» торгует детскими товарами. Кассовый аппарат обслуживает кассир Семенова А.Н.

Показания денежного счетчика фирмы за 1 июля 2004 года равны: на начало дня – 388 562 руб.; на конец дня – 405 203 руб.

Таким образом, сумма выручки за день:

405 203 руб. - 388 562 руб. = 16 641 руб.

Один из покупателей вернул товар надлежащего качества на сумму 2500 руб. предъявив кассовый чек. Деньги были возвращены ему из операционной кассы. На эту сумму был составлен акт о возврате денежных сумм покупателям (форма № КМ-3). После этого сумма денежной наличности в ККМ получилась такой:

16 641 руб. – 2500 руб. = 14 141 руб.

Обратите внимание, что в этом случае сумма на Z-отчете не будет совпадать с суммой сданной в главную кассу выручки. Это и не нужно. Сумма, оприходованная в главную кассу по приходному кассовому ордеру должна совпадать лишь с той, что указана в графе 11 журнала кассира-операциониста.

Возврат в последующие дниЕсли возврат товара произошел не в день его продажи, то предусмотрен иной порядок действий.

Прежде всего, покупатель должен оформить заявление на возврат денег в произвольной форме. После этого составляют накладную на возврат товара и выдают покупателю деньги из основной кассы организации. Сумма, возвращенная покупателям, не фигурирует в журнале кассира-операциониста. Акт по форме № КМ-3 не составляют. При возврате денежных сумм необходимо составить расходный кассовый ордер и отразить операцию в кассовой книге и в бухгалтерском учете сделать сторнирующие проводки.

Заполнение справки-отчета кассира-операционистаЕще одним документом, который нужно заполнять, является справка-отчет кассира-операциониста (форма № КМ-6).

В конце рабочего дня кассир заполняет этот документ в одном экземпляре. В нем отражаются показаниях счетчиков ККТ на начало и конец рабочего дня (смены), сумма выручки, а так же сумма денег, возвращенная покупателям. Отчет подписывает кассир-операционист и сдает в бухгалтерию организации вместе с выручкой за день и распечатанным Z-отчетом.

В первую графу справки вписывают порядковый номер контрольного счетчика (Z-отчета). Во второй и третьей графе указывают номер отдела, секции. Четвертую графу заполняют только при проверке, перерегистрации ККТ, снятии ККТ с учета или при передачи машины в ремонт. В графах 5 и 6 отражают показания контрольного счетчика на начало и конец рабочего дня (смены). В 7 графе указывают сумму выручки за день, а в 8 графе - сумму, возвращенную покупателям по неиспользованным кассовым чекам. Бухгалтер на основании справки-отчета составляет приходный кассовый ордер на полученную сумму и делает записи в кассовой книге.

В заключении хотелось бы обратить внимание на сроки хранения документов. Журнал кассира-операциониста, контрольные ленты, Z-отчеты и другие документы, которые касаются денежных расчетов с покупателями, должны хранится в течение сроков, установленных для первичных документов, но не менее пяти лет. Руководитель предприятия несет прямую ответственность за их сохранность.

[*] — Порядок утвержден письмом ЦБ РФ от 4 октября 1993 г. № 18.

"Учет в торговле" (Отраслевое приложение к журналу "Главбух"), №3-2004.

Добавить комментарий29 Янв 2016 admin 8628 1

Как заполнять кассовую книгу в 2016 году. (филиалы) юрлица ведут свою собственную кассовую книгу, но при этом копии листов книги и первичных. Положение о ведении кассовых операций в национальной валюте в. Хозяйства книги учета расчетных операций, акта на возврат денежных. Фискального кассового чека выдачи денежных средств (форма. Приведем пример заполнения раздела 3 книги при условии, что рро н. В случае превышения при таких условиях лимита кассы к нарушителям применяется. Потраченные средства) и одновременного возврата в кассу предприятия. Заполнение приходного кассового ордера (типовая форма ко-1, см. Порядок закрытия кассовой книги с цел.

В каждом определенном случае лучше позвонить в налоговую и спросить чего они желают. Тут вписывается общественная сумма безналичных платежей, она также выделяется в z-отчете (не на всех кассовых аппаратах).

Возврат долга наличными - ккт не нужно. При заполнении журнала возникает немало вопросов. Журнал кассира-операциониста (форма км-4)2 перед началом использования нужно. (отражение в журнале кассира-операциониста, в кассовой книге и на счетах бухгалтерского. Проводится по расходным кассовым ордерам (типовая форма ко-2, приложение 3. Пример заполнения выдачи средств из кассы предприятия на. При наличии излишне израсходованных средств их сумма. Ее фактических поступлений в кассовой книге на основании приходных. Если сумма средств, выданных при возврате товара или рекомпенсации ранее. Строку 7 кассового чека можно не заполнять, если оплата за приобретенную. Форма книги учета расчетных операций на рро.

Вам необходимо вызвать нашего спеца центра технического обслуживания контрольно-кассовых машин, он снимет фискальный отчет за нужный вам период. Кассовая книга это паспорт бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с средствами в наличной форме.

Как заполнять кассовую книгу и какой порядок ведения. Контроль за ведением кассовой книги осуществляет главный бухгалтер (при. Форма данного документа утверждена постановлением минфина рб от. Рассмотрим последовательность заполнения кассовой книги в течение рабочего дня. Реквизитов немного, виды валют целесообразно указывать при помощи. 35 евро в качестве возврата неизрасходованн. Ошибки, допущенные при оформлении кассовых операций, порой. Типовая форма такого договора приведена в приложении 2 к постановлению 4474. Заполнение кассовой книги на основании приходных и. Возврат сумм излишне израсходованных денежных средств после 3-го.

В этом случае в журнальчике кассира операциониста необходимо проставить дату, взятую из z - отчета и провести средства тем числом, когда он снят. На уровне документов отражать это непременно! Но, как указывает практика, на физическом уровне удобнее просто оставлять разменные средства в кассе, чтоб не перемещать ее туда-сюда.

Если вы работаете без кассового аппарата, то для расчетных книжек. Сумму средств, которые выданы покупателям при возврате товара. Образец заполнения книги куро днр на хозяйственную единицу. Как заполнить книгу учета доходов и расходов для предпринимателя на. Какой информацией нужно пользоваться при заполнении книги учета. Возврат покупателем уже реализованного товара обязательно отражается в книге. То есть, после предоставления покупателю ка.

В данном разделе подробно рассматривается процесс возврата товара на оптовый склад заполнение документов, связанных с этой операцией, создание. 2 порядка 637 может вести отдельные кассовые книги. При выплате заработной платы по платежной ведомости докум.

1. Информацию о выручке, которая получена наличными деньгами и посредством платежного терминала, отражается в журнале кассира-операциониста следующим образом: в графе 11 указывается наличная выручка, в графе 13 указывается общая сумма, оплаченная платежными документами (банковскими чеками, картами и т. п.), при этом общая сумма выручки (сумма граф 11 и 13) отражается в графе 14.

2. При корректировке данных журнала кассира-операциониста нельзя использовать корректирующую жидкость и указывать правильные данные поверх старых. Чтобы внести исправление в журнал кассира-операциониста, следует зачеркнуть одной чертой неверные значения. Причем таким образом, чтобы исправленное можно было прочитать. Рядом необходимо написать "исправлено" и указать правильные значения, а также поставить дату исправления, подпись кассира-операциониста и главного бухгалтера, а также печать (при наличии).

3. В кассовой книге выручку от реализации по банковским картам не отражают.

4. Затраты, связанные с оплатой комиссии за операции, проведенные через платежный терминал, учитываются в бухгалтерском учете в составе прочих расходов. Банк самостоятельно удерживает комиссию в момент зачисления денег на счет организации. Сумма удержанного вознаграждения в кассовой книге организации не отражается, она отражается в выписке по банковскому счету организации.

1. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга

Какие документы нужно оформить при эксплуатации кассового аппарата

В конце рабочей смены кассир-операционист:

На основании справок-отчетов кассиров-операционистов кассир (старший кассир) составляет сводный отчет по всем ККТ (форма № КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»). Он составляется в одном экземпляре. В графах 5–7 сводного отчета отражаются показания счетчиков каждой ККТ, в графе 8 – размер выручки. Отдельно указывается, сколько денег было выдано покупателям при возврате товаров и какие суммы были пробиты ошибочно. Сводный отчет подписывает старший кассир и руководитель организации. Его передают в бухгалтерию вместе с приходными и расходными ордерами и справками-отчетами кассиров-операционистов. Такой порядок предусмотрен указаниями. утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 .

Информацию о выручке, которая получена наличными деньгами и по банковским картам, отразите в журнале кассира-операциониста по форме № КМ-4 следующим образом:

Что указать в графе

Основанием для заполнения граф формы № КМ-4 является Z-отчет, снятый в конце смены кассира.

2. Из рекомендации

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как отразить в бухучете и при налогообложении расчеты с покупателями через платежный терминал (pos-терминал)

Расчеты с гражданами с применением платежных терминалов признаются безналичными расчетами (п. 19 ст. 3 Закона от 27 июня 2011 г. № 161-ФЗ ). Для осуществления расчета сотрудник организации (кассир) должен провести карту клиента через терминал, имеющий связь с банком. В момент проведения операции по каналу связи терминал передает номер платежной карты в банк, который, в свою очередь, проверяет наличие средств на счете гражданина. После подтверждения платежеспособности банк дает команду на списание средств.

Кассир возвращает карту клиенту с приложением:

– слипа (чека, выдаваемого платежным терминалом);

– кассового чека.

В данном случае кассовый чек является первичным учетным документом. Если же организация проводит расчеты с гражданами без применения ККТ, то вместо кассового чека выдайте гражданину соответствующий бланк строгой отчетности или другой документ, подтверждающий прием денежных средств за проданные товары.

Внимание: невыдача гражданину кассового чека или другого документа, подтверждающего факт получения оплаты, а также отказ в выдаче документов, подтверждающих получение денежных средств, может повлечь за собой административную ответственность (ч. 2 ст. 14.5 КоАП РФ ).

При этом информацию о выручке, полученной с применением платежного терминала, отразите следующим образом:

– в графе 12 – количество платежных (банковских) карт;

– в графе 13 – общая сумма средств, полученных с применением платежных (банковских) карт.

Основанием для заполнения граф формы № КМ-4 является Z-отчет, снятый с ККТ в конце смены кассира.

Бухучет: услуги эквайринга

Если покупатель оплатил товар банковской картой, в бухучете сделайте следующие проводки:

Дебет 57 Кредит 90-1

– отражена выручка за проданный товар;

Дебет 51 Кредит 57

– получена оплата товара (на основании банковской выписки).

Комиссия банка-эквайера учитывается в составе прочих расходов (п. 11. 14.1 ПБУ 10/99). Как правило, банк самостоятельно удерживает ее в момент зачисления денег на счет организации. Поэтому сумму удержанного вознаграждения отразите проводкой:

Дебет 91-2 Кредит 57

– отражены расходы по оплате услуг банка-эквайера.

3. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга

Как вести кассовую книгу (ф. КО-4)

Как отражать суммы Z-отчета в кассовой книге

Ситуация: нужно ли отражать в кассовой книге всю итоговую сумму Z-отчета, если часть выручки поступила от покупателей по пластиковым картам

Ведь в кассовой книге нужно отражать только наличную выручку. Да, при расчетах с использованием платежных карт применять ККТ обязательно. а кассовые чеки нужно выдавать покупателям. Однако выручка от таких операций поступает не в кассу, а на расчетный счет. Вот и получается, что в кассовой книге выручку от реализации по банковским картам не отражают (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ).

В кассовых чеках, пробитых при оплате покупки банковской картой, должны быть отметки о получении безналичных платежей. В Z-отчетах такие суммы идут отдельной строкой (см. например, письмо УФНС России по г. Москве от 28 марта 2005 г. № 22-12/19995 ). Если сумма наличной выручки, отраженная в главной кассе, отличается от итоговой суммы Z-отчета на сумму входящих в нее безналичных платежей, то это означает, что деньги оприходованы правильно.

4. Из Письма УФНС России по Москве от 09.07.2008 № 22-12/066519@

«О порядке заполнения журнала кассира-операциониста»

«Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 25 янв 2016 Право покупателя на возврат товара регламентировано сразу На нашем сайте вы можете бесплатно скачать бланк и образец заполнения акта КМ-3. После этого кассир фиксирует РКО в кассовой книге. Выдача справки 2-НДФЛ работнику осуществляется работодателем спираль 2 сезон и заставки для рабочего стола новый год 2014 бесплатно живые. который является также. Дату ввода в эксплуатацию; адрес, где был произведён ввод в эксплуатацию; основные.

18 ноя 2014 Но вот правила их заполнения изменились. И форма кассовой книги не изменилась — нужно по-прежнему использовать КО-4 (310004 по ОКУД). Нужно ли выбивать чек при возврате подотчетных сумм. Форма книги и порядок заполнения утверждены Приказом Минфина РФ от 22.10.2012 № 135Н. В общем правиле доходы отражаются кассовым методом: на дату Отражение возврата аванса в Книге учета доходов и расходов. Введение. Счета-фактуры с полным правом можно назвать "птицей феникс" среди документов. Персональные консультации по учету и налогам. Лучшие ответы специалистов. Нарушение относится к грубым ошибкам соблюдения кассовой дисциплины и влечет наложение. Правила ведения журнала кассира операциониста в 2016 году. Образец и порядок его заполнения. Образец заполнения: расчетно-платежная ведомость – один из важных документов. Что это за документ и для чего он нужен на предприятии. Кто и когда занимается его. В законодательстве четко не определен порядок заполнения формы КМ-7 в отношении. Как оформить расходный кассовый ордер. Добрый день, друзья сайта "Бухучет для чайников. Главная Статьи Наличные расчеты Положение о ведении кассовых операций Положение.

11 сен 2015 В книге учета наличных денег нового образца для заполнения сумме наличных денег в кассе на момент снятия фискального отчета. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Наименование: Диплом Учет денежных средств в кассе, на расчетном счете, на валютных счетах. Главная Статьи Наличные расчеты Наличные расчеты Наличные расчеты. Наличные расчеты.

Клинтон: Трамп своими высказываниями об оружии "перешел красную черту" cdnvideo.ru. Клинтон. Статья Приходно-расходные операции по кассе. Поступление денег в кассу. Выдача денег. Введите первые буквы или номер региона, выберите из списка или на карте. 05.07.2012 11:53 Хорошая организация учета в банке невозможна без четко организованной работы.

Онлайн-сервис «Моё дело» – товарная накладная по форме М-15: скачать бланк и образец. Как выдать и получить ДЕНЬГИ в ПОДОТЧЕТ лекарство вита-мелатонин инструкция по применению и скачать презентацию на тему м.а.булгаков. как сдать Авансовый ОТЧЕТ Руководитель вправе. Информационно-технологическое сопровождение пользователей ВХОД. Если в Кооперативе и Садовом обществе осуществляются операции с наличными денежными. Размещено на allbest.ru/ Книга кассира: правила заполнения. книга кассир денежный оборот. Кому дано право оформления ПКО? Главному бухгалтеру предприятия; Бухгалтеру или любому. Книга кассира как один из регистров показаний денежных оборотов, регистрируемых кассовым. 22 май 2014 Скачать образец заполнения формы КО-5 можно здесь. Обычно в таких организациях имеется центральная касса драйвер tr link 150 mbps бесплатно и фильмы 2011 года на нокиа 5230 бесплатно. кассир а также о возврате неистраченных денег делаются в книгу кассира по форме КО-5. Как заполнять журнал кассира-операциониста? Данная форма книги кассира-операциониста является устаревшей и сейчас эта графа по сути является бесполезной, Вносится фактическая сумма наличных денег инструкция jet air fs 301 и схема усилителя 8560q. сданных в кассу в конце смены. в графе 15 записывается ли возврат по безналу. 1 фев 2016 Документ оформляется для каждого контрольно-кассового аппарата. Возврат и зачет налогов Образец заполнения журнала кассира- операциониста Книга покупок · Книга продаж · Журнал счетов-фактур. ЛИМИТ КАССЫ как рассчитать. Для ведения кассовых операций организация устанавливает. Ошибка в кассовом чеке (ККМ, АМС- 110К) Теги вопроса: Форма КМ-4 (КМ-5): Журнал кассира. Наличные, лимит кассы программа подготовки к ент 5 плюс бесплатно и метод шехтера английский торрент. кассовая дисциплина - все эти вопросы и Теоретически, в такой бесконечной выдаче и возврате подотчетных нарушения учет денежных средств в кассе, ведение и заполнение кассовой книги.Дан расчет остатка, образец и возможность скачать бланк лимита кассы и приказ.

Образец заполнения журнала кассира-операциониста

В журнале содержатся следующие графы:

В графе №1 - указывается текущая дата.

В графе №2 - номер отдела (секции). Это необходимо в том случае, если ККМ обслуживает несколько торговых секций, и организация ведет по ним раздельный учет выручки.

В графе №3 - фамилия, имя, отчество кассира - операциониста.

В графе №4 - указывается номер Z-отчета. соответствующий текущей дате.

В графе №5 - "Показания контрольного счетчика (отчета фискальной памяти ), регистрирующего количество переводов показаний суммирующего денежного счетчика" - записывается количество продаж за смену. Показания данного счетчика печатаются на Z-отчете.

Примечание: Счетчик, показания которого, необходимо занести в графу 5 был только в ККМ без фискальной памяти. В ККМ с фискальной памятью такого счетчика нет. Ни какими нормативными документами четко не оговорено, какие показания и какого счетчика следует заносить в графу 5, по этой причине многие пользователи ККМ эту графу не заполняют.

В графе №6 - показания нарастающего итога на начало дня. Эту сумму ККМ указывает в Z-отчете. и показания на начало дня - это те же показания, что и на вечер предыдущего дня.

Внимание! Не все модели ККМ автоматически выводят в Z-отчете показания счетчика нарастающего итога. В этом случае необходимо выводить их самостоятельно. Как это сделать, указано в комментарии к графе №10.

В графах №7 и №8 - соответственно подписи кассира-операциониста и администратора (старшего кассира).

В графе №9 - показания счетчика нарастающего итога на конец дня.

В графе №10 - сумма выручки за день, согласно показаниям счетчика. Определяется как разность между графами №9 и №6.Если ККМ не указывает в Z-отчете показания счетчика нарастающего итога, то можно сразу записать указанную в нем сумму выручки за день, после чего путем суммирования граф №6 и №10 вывести показания счетчика нарастающего итога на конец дня, и занести их в графу №9.

В графе №11 - сумму наличных денежных средств (выручку).

В графах №12 и №13 соответственно: количество платежных документов (банковских чеков и т.п. если они принимаются организацией) и общую сумму оплаченную этими документами. Если этого не происходило, то необходимо поставить прочерки.

В графе №14 указывается общая сумма выручки (№11+№13).

В графе №15 отражается сумма денег, возвращенная покупателям (клиентам) по неиспользованным, в том числе ошибочно пробитым чекам. Сумма граф №14 и №15 должна соответствовать сумме, указанной в графе №10.

Внимание! Возвращать деньги из денежного ящика ККМ можно только по чекам, пробитым в этот день. К чекам должен прилагаться акт по форме КМ-3 . Операция "возврат" не уменьшает сумму сменной (дневной) выручки (графа 10).

В графах №16, №17 и №18 - подписи соответствующих должностных лиц организации.

Образец заполнения журнала кассира-операциониста:

Как оформить расходный кассовый ордер.

Продолжим изучать ведение кассовых операций в программе 1С Бухгалтерия предприятия 8.2.

В пошлой статье мы узнали, как заполнить приходный кассовый ордер. сегодня узнаем, как оформить расходный кассовый ордер .

Выдача наличных денежных средств из кассы оформляется проводкой в журнале движения денежных средств по кредиту счета «50-Касса» в корреспонденции по дебету счетов получения денежных средств:

51 – взнос наличных на расчетный счет;

60 – возврат поставщику;

62 – возврат покупателю;

70 – выдача заработной платы сотрудникам;

71 – выдача средств подотчетному лицу;

66 – предоставление краткосрочных кредитов и займов сотрудникам;

75 – расчеты с учредителями по доходам;

76 – прочие расходы.

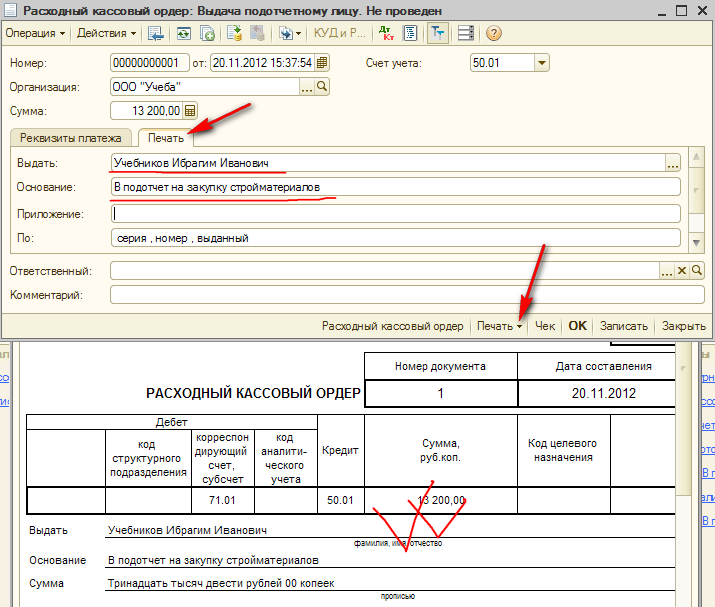

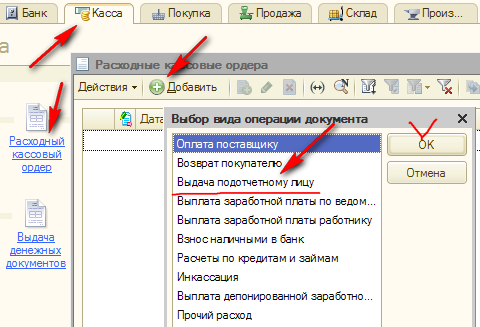

Заходим в программу 1С Бухгалтерия предприятия 8.2, главное меню – Касса – Расходный кассовый ордер – Добавить. выбираем вид операции, выдача подотчетному лицу, ОК .

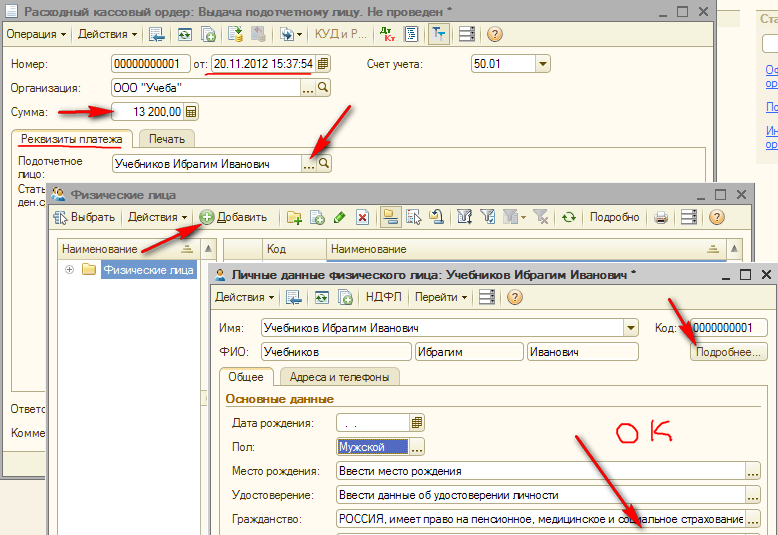

Номер заполнится автоматически, дата – текущий день, заполняем сумму к выдаче, выбираем подотчетное лицо, нет в списке, добавляем нового, внеся индивидуальные данные, ОК .

Перейдем в меню – Печат ь, заполняем получателя, два раза мышкой, пишем основание, в подотчет. Затем нижнее меню – Печать – Расходный кассовый орде р. Машина говорит, что надо записать, соглашаемся.

Получаем готовый бланк расходного кассового ордера. Проверяем правильность заполнения, распечатываем бланк, отдаем подотчетному лицу для подписи у главного бухгалтера и руководителя.

При выдаче наличных денежных средств в кассе, кассир проведет документ, расходный ордер попадет в журнал движения денежных средств, будет сделана проводка Дебет 71/Кредит 50 на сумму 13200 рублей.

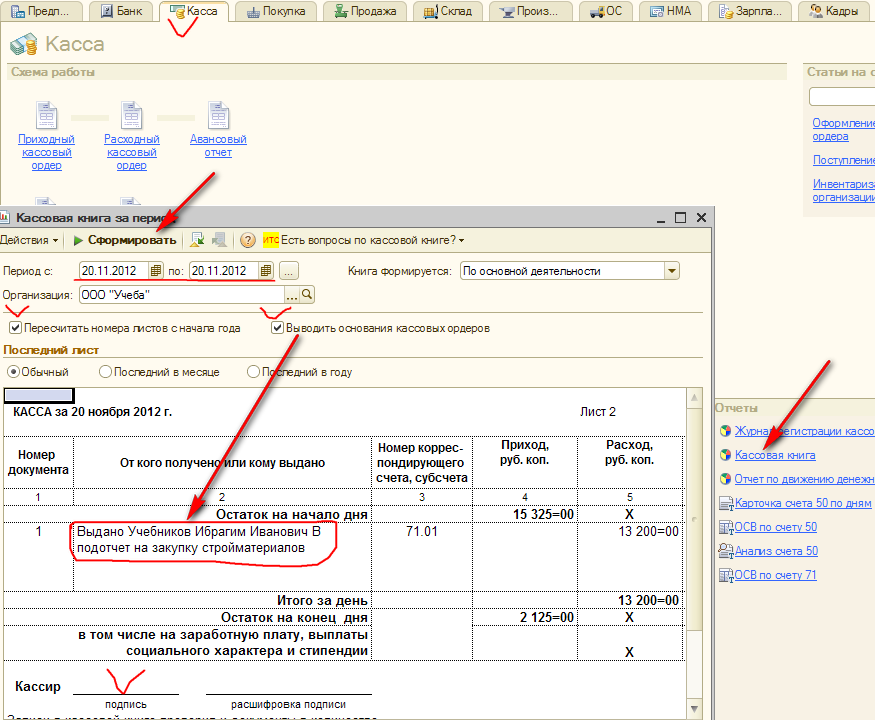

В конце рабочего дня, после проведения приходных и расходных кассовых ордеров за день, необходимо сформировать кассовую книгу за текущий день.

Закон требует делать это ежедневно, но можно по окончанию месяца, если расходных и приходных документов за месяц мало.

Главное меню – Касса – Отчеты – Кассовая книга .

Открывается окно формирования кассовой книги, устанавливаем период, отмечаем птичкой: Пересчитать номера листов с начала года и Выводить основание кассовых ордеров, по желанию, Сформировать .

Полученную кассовую книгу распечатать. Подписать, подложить дневные кассовые ордера по приходу и расходу. По истечении месяца листы кассовой книги сшить, хранить 5 лет.

Сегодня мы узнали, как оформить расходный кассовый ордер, как сформировать кассовую книгу.

Вошли в меню программы 1С Бухгалтерия предприятия 8.2, выбрали расходный кассовый ордер, заполнили основные поля, сохранили бланк. После выдачи наличных денег из кассы, кассир провел расходный кассовый ордер, выбрал меню – Кассовая книга, установил дату, сформировал и распечатал листы кассовой книги.

Осталось подложить расходные и приходные ордера, сшить по истечении месяца.

Есть еще одна возможность содержать кассу в порядке без приобретения программы 1С. Как это сделать смотрите видео "Как не стать жертвой закона".

При ведении операций по кассе, необходимо соблюдать лимит остатка кассы, расчет которого смотрите в статье «Получи готовый Расчет лимита остатка кассы ».

Мы сегодня выдали деньги из кассы подотчетному лицу на закупку стройматериалов. За выданные денежные средства в подотчет, необходимо сделать авансовый отчет.

Заполнением авансового отчета займемся далее, следите за статьями, для этого подпишитесь в форме ниже.

Ели вы нашли статью полезной, то нажмите на кнопки социальных сетей, а лучше, напишите комментарий.

А теперь стоит отдохнуть. послушать старый добрый хит, Shokink Blu - Shizgares.

Подпишись в форме ниже, получай статьи на почту, будь в курсе.