Рейтинг: 4.5/5.0 (1833 проголосовавших)

Рейтинг: 4.5/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

В течение 2013 года россияне должны определиться с некоторыми аспектами формирования своей будущей пенсии и известить об этом ПФР. А присоединиться к государственной программе софинансирования пенсий, участникам которой государство будет удваивать перечисленные ими добровольные взносы на пенсию в течение 10 лет (при условии размера такого взноса не менее 2 тыс. руб. в год), можно только до 1 октября 2013 года .

В течение 2013 года россияне должны определиться с некоторыми аспектами формирования своей будущей пенсии и известить об этом ПФР. А присоединиться к государственной программе софинансирования пенсий, участникам которой государство будет удваивать перечисленные ими добровольные взносы на пенсию в течение 10 лет (при условии размера такого взноса не менее 2 тыс. руб. в год), можно только до 1 октября 2013 года .

Еще один выбор, который предстоит совершить россиянам до 1 января 2014 года, заключается в определении тарифа на формирование накопительной части их трудовой пенсии.

Напомним, в соответствии с ч. 25 ст. 14 Федерального закона от 17 декабря 2001 г. № 173-ФЗ "О трудовых пенсиях в Российской Федерации " (далее — Закон о трудовых пенсиях) трудовая пенсия сейчас состоит из страховой и накопительной частей. Последняя формируется для лиц 1967 года рождения и моложе, накапливается на отдельном счете и при выходе на пенсию делится на так называемый "возраст дожития" (19 лет или 228 месяцев) (ч. 1 ст. 14 Закона о трудовых пенсиях ).

Для этой категории граждан тариф страховой части пенсии составляет сегодня 16% и состоит из солидарной и индивидуальной частей (6% и 10% соответственно), а тариф накопительной части равен 6% (ст. 33.1 Федерального закона от 15 декабря 2001 г. № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации ").

Поскольку реформа пенсионной системы пока не показала свою эффективность с учетом демографического кризиса 1990-х годов (а рожденные именно в этот период люди сейчас вступили в трудовой возраст), практики выплат зарплаты "в конверте" и прочих факторов, законодатель вынужден искать новые источники формирования пенсий сегодняшних пенсионеров.

Один из таких источников может появиться в результате поправок в пенсионное законодательство, которые были внесены Федеральным законом от 3 декабря 2012 г. № 243-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования ". В соответствии с положениями этого закона для некоторых категорий застрахованных лиц с 1 января 2014 года накопительная часть трудовой пенсии будет исчисляться по тарифу 2%. а оставшиеся 4% разницы увеличат индивидуальную часть тарифа страховой пенсии (именно за счет выплат работающих граждан на формирование страховой части пенсии выплачиваются пенсии нынешним пенсионерам).

Кого затронут поправки?

Новшество коснется не всех застрахованных по системе обязательного пенсионного страхования лиц, а только тех, кого относят к так называемым "молчунам". "Молчунами" называют граждан, которые не выбрали способ распоряжения накопительной частью своей пенсии, то есть не подали заявление о выборе конкретного инвестиционного портфеля частной или государственной управляющей компании или негосударственного пенсионного фонда (далее — НПФ).

В отношении таких застрахованных лиц страховщиком является ПФР, а их пенсионные накопления находятся в расширенном инвестиционном портфеле государственной управляющей компании (далее — ГУК) "ВЭБ". Именно для этой группы россиян с начала следующего года накопительная часть пенсии будет исчисляться по пониженному тарифу.

Для кого сохранится прежний размер накопительной части пенсии?

Пенсионные накопления продолжат начисляться по тарифу 6% в одном из следующих случаев:

Иными словами, если граждане ранее проявили активность в вопросе выбора способа распоряжения своими пенсионными отчислениями, пропорция между тарифами накопительной и страховой частей их пенсии сохранится на прежнем уровне (6% и 20% соответственно). Конечно, соответствующие заявления должны быть удовлетворены ПФР.

Могут ли "молчуны" формировать пенсионные накопления по тарифу 6% и после 1 января 2014 года?

Да, но для этого придется до 1 января 2014 года написать соответствующее заявление в ПФР, определившись сперва с главным вопросом — кому именно доверить свои пенсионные отчисления. Вариантов несколько:

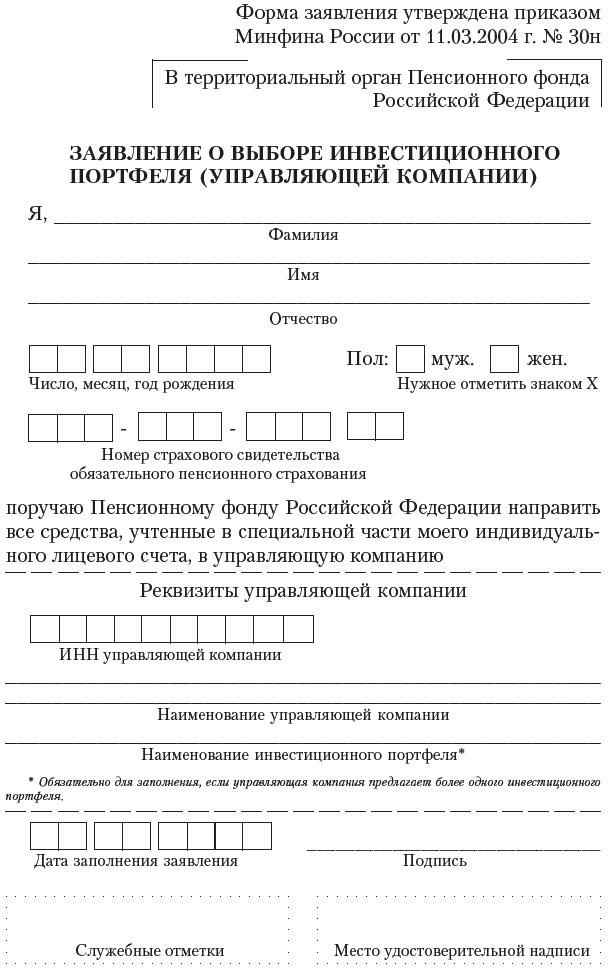

1. Если вы хотите, чтобы формированием накопительной части вашей пенсии занималась ГУК "ВЭБ". необходимо заполнить соответствующее заявление и направить его в ваш территориальный орган ПФР.

Проект формы заявления о выборе инвестиционного портфеля (управляющей компании) (по данным официального сайта ПФР) (скачать )

Форма бланка заявления застрахованного лица о выборе инвестиционного портфеля (управляющей компании) (утв. приказом Минфина РФ от 11 марта 2004 г. № 30н)

На официальном сайте ПФР размещен проект формы такого заявления, официально пока не утвержденный. От заявления старого образца (утв. приказом Минфина РФ от 11 марта 2004 г. № 30н "Об утверждении формы бланка заявления застрахованного лица о выборе инвестиционного портфеля (управляющей компании) и инструкции по его заполнению" ) этот проект принципиально отличается именно наличием графы для выбора процента тарифа взноса, направляемого на формирование накопительной части пенсии.

Если же вы пришли в отделение ПФР, а там вам выдали старый бланк без соответствующих граф, вы можете известить ПФР о своем выборе от руки. написав на этом бланке "На финансирование накопительной части моей трудовой пенсии по старости прошу направлять 6,0 процента индивидуальной части тарифа страхового взноса".

Отказать в приеме заявления с таким примечанием отделение ПФР не вправе, в противном случае требуйте письменное уведомление об отказе с указанием его причин.

2. Если вы хотите, чтобы формированием накопительной части вашей пенсии занималась ЧУК. алгоритм ваших действий будет таким же, только в полях заявления, касающихся управляющей компании, необходимо указать реквизиты выбранной ЧУК. Страховщиком в этом случае также останется ПФР.

Перечень направлений инвестирования пенсионных накоплений у ЧУК больше, чем у ГУК "ВЭБ", однако это имеет и оборотную сторону — деятельность ЧУК носит более рисковый характер .

Перед выбором ЧУК рекомендуем ознакомиться с рейтингами надежности управляющих компаний — к примеру, на сайте рейтингового агентства "ЭКСПЕРТ РА" либо на сайте Национального рейтингового агентства .

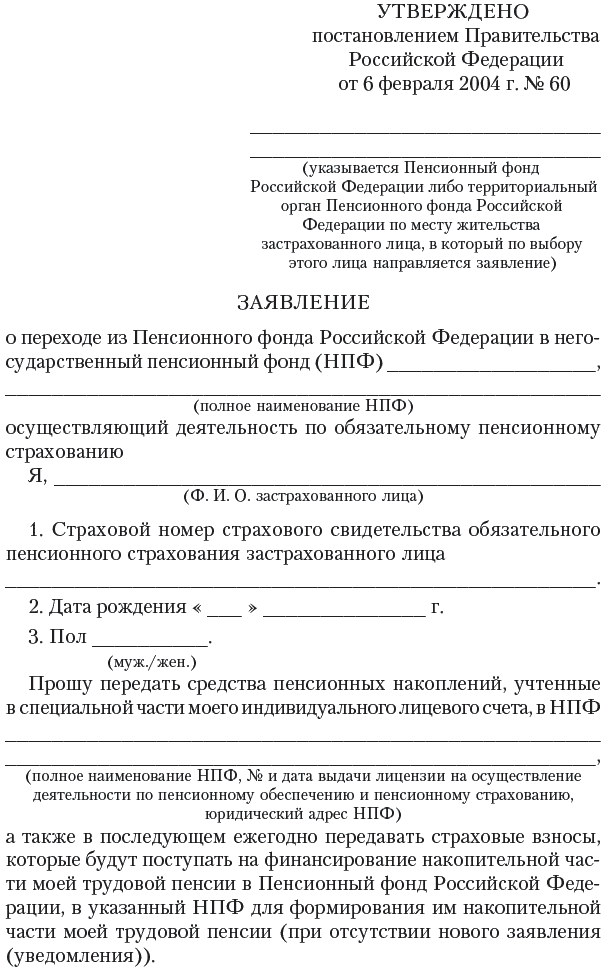

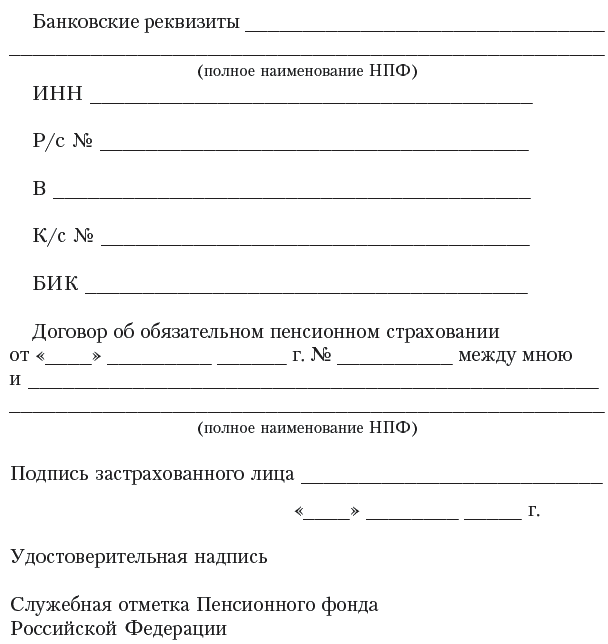

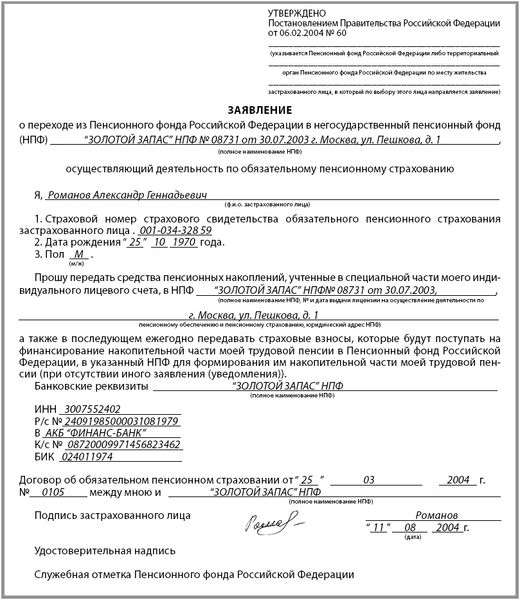

3. Если вы хотите перевести пенсионные накопления в НПФ. следует написать заявление о переходе из ПФР в НПФ (его форма утверждена приказом Минздравсоцразвития России от 13 декабря 2011 г. № 1536н). Страховщиком в этом случае становится выбранный вами НПФ.

Более подробно о том, на что следует обратить внимание при выборе НПФ для перевода пенсионных накоплений, читайте в нашем материале "2013 год – год выбора пенсионного фонда для формирования накопительной части пенсии ".

Если до 1 января 2014 года вы перевели ваши пенсионные накопления в ЧУК или НПФ, тариф накопительной части пенсии в любом случае будет составлять 6%. При формировании накопительной части пенсии ГУК "ВЭБ" россияне могут самостоятельно выбрать размер такого тарифа (2% или 6%).

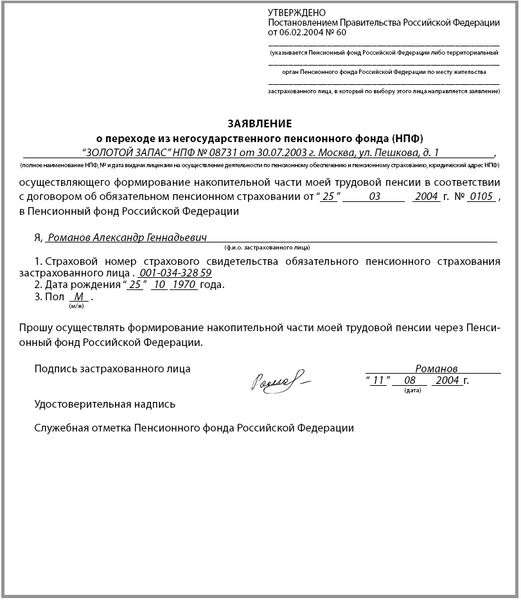

Проект формы заявления о переходе из НПФ в ПФР (скачать )

В том случае, если ваши пенсионные накопления находятся в ЧУК или НПФ, но вы желаете перейти на новый порядок и формировать накопительную часть пенсии исходя из тарифа в 2%, то придется вновь возвращать свои накопления в ПФР и выбирать какой-либо инвестпортфель ГУК "ВЭБ" с соответствующей пометкой о выборе тарифа.

Напомним, что менять управляющую компанию россияне могут не чаще одного раза в год (ч. 1 ст. 32 Федерального закона от 24 июля 2002 г. № 111-ФЗ "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации" ).

Оба тарифа, которые будут применяться для формирования накопительной части пенсии — 6% и 2% - имеют свои плюсы. При выборе первого из них увеличивается размер личных накоплений, привязанных к конкретному человеку. К тому же в случае смерти застрахованного до выхода на пенсию накопленное могут получить наследники (ст. 1183 ГК РФ. ч. 12 ст. 9 Закона о трудовых пенсиях. ч. 3 ст. 38 Федерального закона от 24 июля 2002 г. № 111-ФЗ "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации "). Естественно, если размер накопительной части пенсии исчислялся по тарифу в 6%, такие накопления наследодателя окажутся больше, чем при применении тарифа в 2%.

С другой стороны, тариф в 2% тоже дает определенные преимущества. Самое главное из них заключается в том, что ГУК "ВЭБ", будучи ограниченной в направлениях инвестирования, при управлении пенсионными накоплениями вкладывает их в более надежные (пусть и не сверх прибыльные) проекты. Ее деятельность, таким образом, менее рискованная по сравнению с работой ЧУК и НПФ. Кроме того, страховая часть пенсии, которая при выборе тарифа накопительной части в 2% увеличивается соответственно на 4%, ежегодно индексируется государством с учетом показателей инфляции (ч. 6 ст. 17 Закона о трудовых пенсиях ), в отличие от накопительной части.

Кого и каким образом известить о своем выборе?

Если вы решили покинуть категорию "молчунов" и написали заявление о выборе управляющей компании (инвестиционного портфеля), необходимо передать его в ваше территориальное управление ПФР (для его определения воспользуйтесь сервисом на официальном сайте ПФР. выбрав отделение по карте или из списка). Сделать это можно следующими способами:

Направить такое заявление через работодателя нельзя.

Кстати, возникает вопрос — нужно ли извещать работодателя о том, что вы изменили тариф для формирования накопительной части вашей трудовой пенсии. С одной стороны, действующее законодательство не содержит такого требования. С другой стороны, работодатель при удержании и перечислении страховых взносов на пенсионное страхование раздельно определяет суммы, идущие на формирование страховой и накопительной частей пенсии и перечисляет их на разные счета. Поэтому мы рекомендуем предоставить в бухгалтерию информацию о вашем выборе с представлением подтверждающих документов (заявление в ПФР с отметкой о принятии, почтовая квитанция и т.д.).

Таким образом, у "молчунов" остается не так уж много времени, чтобы сделать свой выбор. До 31 декабря 2013 года необходимо подать в ПФР заявление о выборе инвестиционного портфеля ЧУК или ГУК "ВЭБ", а если вы решили доверить свои отчисления НПФ — успеть заключить с ним договор и тоже подать соответствующее заявление в ПФР (п. "а" ч. 2 ст. 1 Федерального закона от 3 декабря 2012 г. № 243-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования ").

Срок выбора тарифа для формирования накопительной части предлагалось продлить до 1 января 2015 года, однако пока такая инициатива не получила ободрения.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

В условиях нашей современной жизни все чаще приходится задумываться над вопросом о надежности завтрашнего дня и обеспеченной старости. Как же сохранить и обезопасить свои сбережения, особенно при такой финансовой нестабильности России? Ответом на этот злободневный вопрос может быть только один вариант – осуществить переход в негосударственную пенсионную структуру некоммерческого содержания соцобеспечения.

Ну, а что делать, если вы хотите перевести и накапливать свою часть пенсии только в Сбербанке? Есть простое объяснение. Ваша накопительная часть пенсии в Сбербанке не может храниться только потому, что банк не имеет права аккумулировать денежные сбережения российских граждан. Это прерогатива Пенсионного фонда Российской Федерации или получивших лицензию на управление активами Негосударственных пенсионных фондов.

Ну, а что делать, если вы хотите перевести и накапливать свою часть пенсии только в Сбербанке? Есть простое объяснение. Ваша накопительная часть пенсии в Сбербанке не может храниться только потому, что банк не имеет права аккумулировать денежные сбережения российских граждан. Это прерогатива Пенсионного фонда Российской Федерации или получивших лицензию на управление активами Негосударственных пенсионных фондов.

Сбербанк на основании своей узконаправленной банковской лицензии может руководить только тремя финансовыми процессами: депозиты, ссуды и расчетно-кассовое обслуживание клиентов. Но выход из данной ситуации, конечно, имеется. В Сбербанке существует свой собственный НПФ – независимая финансовая организация, которая получила соответствующую лицензию и имеет полное право работать с пенсионными накоплениями граждан России. Сбербанк не берет на себя ответственность за работу фонда, хотя и имеет на 100% его акций. В случае недобросовестного исполнения обязанностей НПФ, предъявление претензий к банку будет излишне.

А с другой стороны, выбрав Негосударственный пенсионный фонд Сбербанка России, вы не пожалеете о данном решении. Потому что этот фонд является членом группы крупнейшего в стране банка с частью национального капитала, и поэтому его стабильность вне опасности.

Как перевести накопительную часть пенсии в СбербанкПроцесс перевода произвести достаточно просто. Для этого необходимо:

Когда подается заявление в НПФ, сотрудник банка обязан оформить заявку по всем юридическим нормам и объяснить, как перевести пенсионные накопления в Сбербанк. Оформление происходит с использованием электронной подписи.

Если вы решили в самостоятельном порядке подать заявку о переводе своей пенсии в ПФР, то требуется сообщить в НПФ Сбербанка номерной код расписки о приеме вашей заявки.

Как перевести свою пенсию в Сбербанк?Сегодня дается неплохая возможность перевода своей трудовой пенсии в лояльный к клиентам Сберегательный банк России и каждый месяц удобно, без лишней волокиты получать ее на банковскую карту. Для этого необходимо:

Банк сразу оформляет социальную карточку с бесплатным банковским обслуживанием. Пенсия на пластиковую карту перечисляется мгновенно, что делает этот сервис очень удобным и имеет массу преимуществ перед другими системами. Например, картой можно воспользоваться при покупке разных товаров в магазине или на приобретение лекарственных препаратов в аптеке через банковский терминал. При этом комиссия за пользование не начисляется, а еще предоставляются некоторые бонусы и скидки.

После оформления банковской карты получение трудовой пенсии станет проще и доступнее. Главное разобраться, как пользоваться банкоматом. Но за помощью всегда можно обратиться в банк, где вам доходчиво объяснят и продемонстрируют этот процесс. Также вы можете получить дополнительные рекомендации, как уберечь свои финансы от мошенников и какие меры безопасности надо использовать по защите своих персональных данных.

Банковская пенсионная карта еще удобна и тем, что можно быстро узнать о приходе пенсии. Для этого надо просто проверить баланс на карточке в банкомате или с помощью «Сбербанка онлайн». Можно также воспользоваться сервисом настройки мобильного телефона, когда при поступлении денежных средств на банковский счет приходит смс оповещение о данной операции.

Пенсия на банковской карточке – расчетный счет, и поэтому проценты на него не начисляются. Но с этого счета возможно перевести деньги на депозит или оплатить кредит.

Основной принцип формирования накопительных пенсионных средствКапитал накопительной схемы аккумулируется при содействии страховых взносов у граждан России, дата рождения которых приходится на 1967 год или более поздние сроки, что официально трудоустроены. Россияне, которые родились раньше указанной даты, имеют возможность вносить на свой счет в течение года фиксированную сумму, какую государство удваивает. В этот накопительный капитал возможно вливание материнского капитала. Это не противоречит правовым банковским законам.

Накопительная пенсия позволяет получать выплаты по достижению пенсионного возраста, даже не имея трудового обязательного стажа. А вносить денежные средства на свой счет накопительной системы возможно после достижения 18 лет.

Накопительная пенсия – это, по сути, тот самый банковский вклад. Есть возможность получить неплохой доход от инвестирования денежных средств, но и существует определенный риск капиталовложения. При этом государство не дает гарантии на защиту при убытке от инфляции. Чтобы обезопасить свой будущий пенсионный капитал, надо принять правильное решение при выборе хорошего управляющего вашими активами. Перевод пенсионных накоплений в Сбербанк даст отличную защитную базу денежным средствам. Сбербанк – надежный, устойчивый к разным инфляционным колебаниям, гарант сохранения и приумножения ваших пенсионных накоплений.

Похожие записи: Как зайти в Сбербанк онлайн

Как зайти в Сбербанк онлайн Банки, партнеры Сбербанка

Банки, партнеры Сбербанка Одноклассники Сбербанк Онлайн

Одноклассники Сбербанк Онлайн Как удалить историю операций в Сбербанк Онлайн

Как удалить историю операций в Сбербанк Онлайн1. Как правильно перечислять пенсионные взносы за работников в 2014 году? 2. Страховую и накопительную часть перечислять одной платежкой, поставив КБК для финансирования страховой части пенсии, + платежка в ФФОМС? 3. За работников, которые написали заявление о переводе накопительной части в НПФ, перечисляем пенсионные взносы тремя платежками: страховая часть, накопительная часть, ФФОМС с разными КБК?

ОтветС 1 января 2014 года б абсолютно по всем сотрудникам пенсионные взносы на накопительную и страховую части пенсии нужно перечислять одной платежкой. Таким образом, взносы за январь 2014 года перечисляйте одной платежкой на КБК 392 102 02 010 06 1000 160 страховой части пенсии.

Взносы на обязательное медицинское страхование в ФФОМС перечисляйте отдельной платежкой.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

1.Рекомендация:Как организации перечислить взносы на обязательное пенсионное (социальное, медицинское) страхование в бюджет

Страховые взносы перечисляйте отдельными платежными поручениями:*

1. В Пенсионный фонд РФ (ПФР) на:

Такой порядок обусловлен тем, что территориальные отделения Пенсионного фонда РФ являются администраторами страховых взносов, начисленных в ФФОМС, и уполномочены контролировать правильность их начисления и уплаты (ч. 1 ст. 3 Закона от 24 июля 2009 г. № 212-ФЗ ).

2. В Фонд социального страхования РФ (ФСС России) по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Это следует из положений части 8 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ и статьи 22.2 Закона от 15 декабря 2001 г. № 167-ФЗ.

Ежемесячные платежи по страховым взносам перечисляйте в рублях (ч. 7 ст. 18 Закона от 24 июля 2009 г. № 212-ФЗ ). При уплате суммы начисленных страховых взносов округляйте до полных рублей по правилам арифметики (ч. 7 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ ).

Любовь Котова. заместитель директора

департамента развития социального страхования Минтруда России

2.Статья:С января страховые взносы надо платить по-новому

Четыре главных изменения "2014 по страховым взносам

1. Лимит по взносам

В 2014 году лимит увеличился. Взносы по базовым тарифам надо начислять до тех пор, пока выплаты работнику не превысят 624 000 руб. В прошлом году было 568 000 руб.

2. Общий КБК для взносов в ПФР

Платежи в ПФР надо перечислять одним поручением и только на страховую часть:

взносы — 392 102 02 010 06 1000 160;*

пени — 392 102 02 010 06 2000 160;

штрафы — 392 102 02 010 06 3000 160.

Взносы в ПФР надо отправлять на один КБК

С 1 января 2014 года, перечисляя взносы в ПФР, распределять их между страховой и накопительной частями пенсии не надо. То есть теперь достаточно оформить всего одну платежку на перечисление взносов в ПФР. При этом не важно, в каком году родился сотрудник. Такой порядок уплаты предусмотрен новой статьей 22.2 Федерального закона от 15 декабря 2001 г. № 167-ФЗ. И связан он с тем, что работники теперь сами выбирают для себя тариф взносов на накопительную часть. А компания в этом процессе не участвует. ПФР сам распределит поступившие от работодателя взносы на страховую и накопительную части в зависимости от выбора сотрудника.* Подробнее об этом читайте в статье «Что стало с вашими пенсионными накоплениями: ответы на самые волнующие вопросы» .

Именно поэтому все пенсионные платежи предстоит отправлять только на страховую часть пенсии. КБК в поручении надо указывать соответствующий — 392 102 02 010 06 1000 160.* Но если вы доплачиваете взносы, пени или штрафы за прошлые периоды, то перечислять такие суммы надо по старым правилам.

Например, за декабрь 2013 года страховые взносы надо перечислить по прежним правилам. Даже если вы сделаете это в январе. То есть в любом случае отдельную платежку оформите на страховую часть пенсии, а отдельную — на накопительную.

Ниже мы привели образец платежки по взносам в ПФР с учетом нового порядка. Он подробно прописан в приказе Минфина России от 12 ноября 2013 г. № 107н. На момент подписания этого номера журнала документ находился на регистрации в Минюсте. Но в Минфине России нас заверили, что его утвердят и текст не изменится. Поэтому, начиная с январских взносов, в поле 105. где раньше указывали ОКАТО, укажите новый код ОКТМО. А в полях 106. 107. 109 и 110 поставьте 0. А с 31 марта надо будет указывать новый реквизит — уникальный идентификатор начисления в поле «Код».

Начиная с 1 января в платежке на уплату страховых взносов ставьте новые коды ОКТМО вместо привычных ОКАТО.*

Журнал «Главбух», № 1, январь 2014

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Начиная с 2016 года, правила перевода средств пенсионных накоплений ?изменились. Можно ли перевести пенсионные накопления из пенсионного фонда в негосударственные пенсионные фонды в 2016 и последующих годах?

Начиная с 2016 года, правила перевода средств пенсионных накоплений изменились. Можно ли перевести пенсионные накопления из пенсионного фонда (ПФ) в негосударственные пенсионные фонды (НПФ) в 2016 и последующих годах? Как это можно это сделать и что такое срочный и досрочный перевод пенсионных накоплений? Кого коснулись изменения? Как можно получить пенсионные накопления?

Раз в пять лет можно поменять пенсионный фонд с сохранением права на инвестиционный доход. Теперь переходить из Пенсионного Фонда России в негосударственные пенсионные фонды (НПФ) и обратно, а также менять один НПФ на другой, сохраняя права на инвестиционный доход, можно не чаще одного раза в пять лет. Но есть и исключение.

Изменения коснулись не только тех россиян, которые в соответствии с законодательством формируют средства пенсионных накоплений. Они относятся и к гражданам 1967 г.р. и моложе, за счет уплаты работодателями страховых взносов на накопительную пенсию: мужчинам 1953 – 1966 г.р. женщинам 1957 -1966 г.р. за счет отчислений работодателей с 2002 по 2004 гг. (после чего отчисления были прекращены в связи с изменениями в законодательстве), а также ко всем участникам Программы софинансирования пенсий — за счет добровольных взносов.

Заявления «срочные» и «досрочные»ЧИТАЙТЕ ПО ТЕМЕ:

В отделения ПФР поступило множество заявлений граждан о выборе способа управления средствами пенсионных накоплений, выборе управляющей компании или негосударственного пенсионного фонда, переходе из фонда в фонд. С 2016 года обращаться с подобными заявлениями без финансовых потерь можно только раз в пять лет. Существуют две категории подобных заявлений: заявления о переходе («срочные» заявления) или о досрочном переходе («досрочные» заявления).

Что такое «срочное» заявлениеПо «срочному» заявлению переход осуществляется в году, следующем за годом, в котором истекает пятилетний срок с года подачи такого заявления. То есть, если в 2015 году было подано заявление о переходе из ПФР в НПФ, пенсионные накопления будут переданы в НПФ в первом квартале 2021 года. При этом гражданину гарантируется вся сумма пенсионных накоплений, независимо от убытков на финансовом рынке, и сохраняется весь инвестиционный доход. Если в течение такого длительного периода выбор изменится, можно будет подать уведомление о замене страховщика.

Особенности «досрочного» заявленияПо «досрочному» заявлению переход осуществляется в году, следующем за годом подачи такого заявления. Например, заявление о досрочном переходе. поданное в 2015 году, будет рассмотрено в 1 квартале 2016 года или подано заявление в 2016 году, а будет рассмотрено в 2017 году. Напомним, что подать заявление можно один раз в году, чтобы изменения вступили в следующем.

При подаче досрочного заявления застрахованное лицо рискует потерять инвестиционный доход. Более того, в случае получения убытка от инвестирования средств полученный результат будет зафиксирован, и сумма накоплений уменьшится. Таким образом, досрочный переход имеет два существенных риска – невыплата инвестиционного дохода и отсутствие гарантии на сохранение «номинала» уплаченных взносов.

Будьте бдительныНередко граждане сообщают, что некоторые агенты негосударственных пенсионных фондов ходят по квартирам и, представляясь сотрудниками Пенсионного фонда России, предлагают заключить договоры об обязательном пенсионном страховании. Доверчивые граждане подписывают финансовые документы, не задумываясь, кому и на каких условиях они передали управление своей будущей пенсией.

Что нужно знать, чтобы перевести накопления в 2016 годуГде сейчас находятся средства пенсионных накоплений?

Если информация об этом требует уточнения, ее можно получить с помощью электронных сервисов (например, на Едином Портале государственных услуг, сайте ПФР), а также в местном Отделении ПФР;

Какому страховщику вы хотите доверить управление средствами будущей накопительной пенсии?

ЧИТАЙТЕ ПО ТЕМЕ:

Таким страховщиком может быть Пенсионный фонд Российской Федерации или один из негосударственных пенсионных фондов. Если выбран один из НПФ, следует поинтересоваться, является ли фонд участником системы гарантирования прав застрахованных лиц. Это важно, так как включение НПФ в данную систему является условием для перевода средств. Кроме того, с фондом потребуется заключить договор об обязательном пенсионном страховании.

Если выбран Пенсионный Фонд России, определите для себя управляющую компанию – государственную («Внешэкономбанк») либо одну из частных.

Выбрать срок для рассмотрения заявления

Это также важно: от правильно принятого решения зависит не только срок передачи средств, но и размер инвестиционного дохода, и гарантия сохранности средств.

Следует помнить, что по Федеральному Закону установлены единые сроки рассмотрения заявлений о переходе из ПФР в НПФ и наоборот. Процедура будет совершаться до 1 марта года, следующего за тем, в котором истекает пятилетний срок, начиная с года подачи заявления о переходе.

Средства пенсионных накоплений можно получить в виде:

Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования пенсии, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии, и дохода от их инвестирования.

Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты – 19,5 лет (234 месяца). Чтобы рассчитать ежемесячный размер выплаты. надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 234 месяца.

Кабинет министров РФ в четверг, 29 октября 2015 г. одобрил подготовленный Минтрудом России законопроект об ожидаемом периоде выплаты накопительной пенсии на 2016 г.

До 1 января 2016 г. ожидаемый период выплаты накопительной пенсии, применяемый для расчёта размера накопительной пенсии, определён продолжительностью 19 лет (228 месяцев).

С 1 января 2016 г. продолжительность ожидаемого периода выплаты накопительной пенсии ежегодно определяется федеральным законом на основании официальных статистических данных о продолжительности жизни получателей накопительной пенсии в соответствии с Методикой оценки ожидаемого периода выплаты накопительной пенсии, утвержденной постановлением правительства РФ от 2 июня 2015 г. № 531.

Согласно статье 8 Федерального закона от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях» общеустановленный возраст выхода на пенсию составляет для мужчин 60 лет, для женщин – 55 лет.

По данным Росстата за 2014 г. численность мужчин и женщин в данных возрастах составила 852 171 и 1 228 833 человека соответственно, ожидаемая продолжительность предстоящей жизни – 15,87 и 25,53 года соответственно.

В соответствии с расчётами, произведенными на основании Методики, ожидаемый период выплаты накопительной пенсии при её назначении застрахованным лицам в общеустановленном возрасте выхода на пенсию на 2016 г. составил 259 месяцев:

Т = (852 171 х 15,87 + 1 228 833 х 25,53) / (852 171 + 1 228 833) х 12 = 259 месяцев

Таким образом, реальный ожидаемый период выплаты накопительной пенсии – 259 месяцев – значительно превышает установленное Методикой максимальное значение ожидаемого периода выплаты накопительной пенсии на 2016 г. (234 месяца).

С целью постепенного доведения ежегодно устанавливаемого законом ожидаемого периода выплаты накопительной пенсии до приближенных к реальным значениям продолжительности жизни будущих получателей накопительной пенсии в соответствии с Методикой законопроектом предлагается повышение на 6 месяцев – до 234 месяцев.

Короткая ссылка на новость: http://informatio.ru/

maria on 09.03.2016 - 11:33 в Право

Немногие смолоду задумываются о благополучной старости. Используя систему накопительной пенсии, государство обязывает граждан копить средства. Ими человек не сможет воспользоваться до наступления старости. Такая система способствует поддержанию стабильности финансов, повлиять на которые может старение нации. Поэтому разберемся, кому положена эта выплата, что это, как она формируется и что нового принес 2016 год.

Что такое накопительная часть пенсии и как она выплачивается?С 2014 г. накопительная часть пенсионного обеспечения находится под мораторием. В нынешнем году срок его действия снова продлен. Снять мораторий на размещение пока невозможно. Сегодня пенсионные накопления не могут отправляться в негосударственный фонд (НФ). Сумма перечисляется на формирование страховой доли. Ее возврат гражданам пока не предусмотрен.

Страховая пенсия сегодня составляет 6%. Но как накопительная часть пенсии в 2016 году что делать? Всем трудоспособным лицам с 1967 г. рождения предлагается выбор:

В тему: Возврат подоходного налога с зарплаты для физических лиц - заявление на возврат

Накопительная и страховая часть в чем разница 2016Сегодня страховая часть составляет 16%, а 6% остается в распоряжении организации (если они накоплены до 2014г.). НФ с начала действия моратория проходят акционирование, чтобы иметь право гарантировать накопления. Если процедура не пройдена, деньги должны вернуться в ПФР. а владелец может перевести сумму в другую организацию.

Средства могут передаваться в управление:

В какой из лучше доверить и что выгоднее, разберемся далее.

Накопительная часть пенсии в 2016 году: изменения, последние новостиМногих интересует вопрос: пенсионные накопления накопительной части пенсии обнулится с 2016 года? Закон, подписанный президентом России, предполагает продление замораживания на эту долю. Планируется увеличить поступления почти в 350 млрд. руб. Значит ли заморозка отмену пенсионного накопления? Нет. Эту меру продлили для стабилизации пенсионной системы, своевременных выплат для пенсионеров.

Что делать с накопительной частью в 2016?Определиться, есть ли смысл отказываться от этой доли и как правильно поступить, помогут особенности самой системы. Рассмотрим ее плюсы и минусы. Страховая пенсия всегда корректируется индексацией, но этот показатель ниже инфляции. А накопительная часть НФ или другой компанией будет инвестироваться. Доход будет зависеть от результатов вложения. Так отказ может увеличить верхнюю грань пенсионных баллов с 6,25 до 10.

С другой стороны, инвестирование может принести существенные доходы. Спрогнозировать размер страховых выплат довольно сложно, учитывая непростую формулу расчета. А накопительная часть проста в исчислении. Также она может наследоваться.

Единовременная выплата из накопительной части пенсии кому положена?Эту долю можно получить единовременно, когда вся сумма выдается за 1 раз. Ее получателями могут быть:

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

В тему: Суммированный учет рабочего времени общие правила расчета

Разобраться, куда лучше вложить эти выплаты, чтобы получить максимальную пользу, довольно сложно. Можно опираться на два основных показателя:

Данные рейтингов от экспертных агентств помогут выбрать надежное и доходное учреждение для вложения денег.

До какого числа можно перевести ее?Выбор о переводе такой суммы в управляющую компанию нужно было осуществить до конца 2015 г. Для этого требовалось в ПФР подать заявление. Что будет, если его не предоставили в срок? Граждане, которые не подали заявление, автоматически попадают к, так называемым, молчунам. С января 2016г. 6% отчислений будут отправлены на страховую часть. Перевод обнулит накопительную часть.

Как узнать накопительную часть пенсии по СНИЛС через интернет?Многих интересует, где находится информация об остатках пенсионного обеспечения и можно ли проверить его онлайн по номеру СНИЛС. Сделать это просто позволяет сайт Госуслуг. Для начала нужно зарегистрироваться в системе. Программа запросит данные паспорта и СНИЛС .

Войдя в систему нужно активировать вкладку «Пенсионные накопления». Далее выбрать кнопку «Получить информацию о состоянии лицевого счета» и кликнуть на ней. Откроется новое окно с подробной информацией о пенсионном счете. Обязательно будет указана оставшаяся часть средств. Это и будут пенсионные накопления.

В тему: Вступление в наследство по закону - документы и заявление на наследство

Стоит ли переводить накопительную часть пенсии в НПФ С бербанка отзывыНесмотря на рекомендации специалистов о целесообразности перевода средств с Сбербанк, есть самые разные отзывы от граждан.

Дважды подавала документы на перевод денег. Их приняли и заверили, что это все. Но через время узнала, что в ПФР не поступало ничего и мне отказали в переводе. Оказалось, что заявление нужно было относить им. В итоге, сумма (6%) просто сгорит. А можно ли и как вернуть, помочь никто не берется.

Изучив всю доступную информацию, решил перевести средства. Пока доволен, особых претензий или замечаний нет. Только доходность вклада стала ниже последнее время.

Вспоминая проблемы Сбербанка 90-х годов и миллионы пострадавших, долго не решалась размещать средства. Но 60% участия государства все-таки взяли верх. Сейчас все хорошо, параллельно изучаю рынок, а к банку замечаний нет.

Договор со мной заключили быстро. Все было отлично, но ровно до момента пока я не решил забрать накопленную сумму. Тянут очень долго. То документы не получили, то не обработали. Не ясно, когда это закончится. Всем буду рассказывать о таком отношении.

Задать вопрос юристу