Рейтинг: 4.6/5.0 (1913 проголосовавших)

Рейтинг: 4.6/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

Организация при покупке товарно-материальных ценностей, получения услуг и работ, имеет право уменьшить свое обязательство по НДС на сумму входящего налога, если у нее есть правильно оформленные счет-фактуры, которые она должна регистрировать в книге покупок. С 2015 года этот документ необходимо включать в декларацию по НДС при отправлении ее в налоговую инспекцию.

Книга покупок, ее назначение и порядок примененияКнига покупок — это регистр налогового учета, предназначенный для регистрации счет-фактур от поставщиков с входящим НДС. Она составляется организацией-покупателем по мере поступления этих документов и прикладывается к декларациям в момент их сдачи.

При ее заполнении надо использовать рекомендации Постановления от 26 декабря 2011 г. №1137, которое определяет обязательную форму данного документа. Регистр можно заполнять вручную, используя типографские бланки или с помощью компьютера. В последнем случае распечатка производится за каждый налоговый период. В любом случае она должна быть прошнурована, пронумерована, скреплена подписью руководителя и печатью.

Во многих специализированных программах по бухгалтерскому учету книга формируется в автоматическом режиме при соблюдении процедуры оприходования счет-фактуры .

Записи в графах с суммами осуществляются в рублях с копейками. Если в счет-фактуре товар отражается в иностранной валюте, то сначала обязательно необходимо указать ее код в соответствующем столбце, а потом стоимостное значение.

В данном регистре нельзя отражать неправильно заполненные документы. Также в нем не регистрируются счет-фактуры, полученные при осуществлении деятельности в интересах третьей стороны по договорам агента, комиссии, поручения и т. д. Безвозмездное поступление материальных ценностей и покупка-продажа иностранной валюты не отражаются в книге покупок.

По товарам, для которых предусмотрено предоставление вычета по НДС с учетом оплаты, при частичном платеже необходимо оформлять столько записей, сколько было произведено перечислений.

В книгах покупок отражаются корректировочные и исправительные счет-фактуры, при этом значения в стоимостных показателях могут быть как положительные, так и отрицательные. Если необходимо аннулировать запись в книге покупок, которая была произведена в предыдущие периоды, то тогда нужно заполнять дополнительные листы к этому регистру за соответствующий квартал. Они являются важной составной частью книги покупок.

В книге нужно подводить итоги по сумме НДС после каждого налогового периода, чтобы их значение отражать в декларации по этому налогу.

Необходимо помнить в данном регистре записываются только входящие счет-фактуры. Для регистрации исходящих документов предназначена книга продаж .

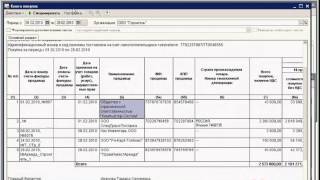

Образец заполнения книги покупокКнига покупок образец заполнения рассмотрим подробнее.

В строке «Покупатель» фиксируется название организации в точном соответствии с регистрационными документами.Ниже необходимо указать ее ИНН и КПП, которые можно посмотреть на соответствующем документе, выдаваемом юридическому лицу при постановке его на налоговый учет. В графах «Покупка за» заносятся даты начала и конца отчетного периода, за который в книге покупок производится регистрация счет-фактур. Каждая запись в регистре нумеруется. В столбце 2 отражается код вида операции, который можно узнать в перечнях, определенных ФНС.

В соответствующих графах записываются номера и даты поступивших счет-фактур, исправительного, корректирующего, а также документа с исправлением корректирующего (если они есть).

В столбце 7 книги отражается номер и дата документа об уплате налога в случаях, когда это необходимо делать в соответствии с законодательством (например, при ввозе товаров в страну).

В следующей графе надо указать дату оприходования товара, услуги, работ. Далее записываются данные с названием, ИНН, КПП организации-продавца.

Графы 11 и 12 заполняются в случае, если осуществляются посреднические операции.

В столбце «Номер таможенной декларации» указывается реквизиты данных документов, если товар не производится на территории страны.

Графа 14 заполняется, если счет-фактура содержит стоимостные показатели, выраженные в иностранной валюте. Здесь записываются ее наименование и код.

В столбце «Стоимость покупок» отражается стоимость товара (услуг, работ) с НДС, а в последнем — сумма налога.

Книга покупок и продаж с 1 января 2015 образец заполнения можно скачать ниже.

Нюансысоставлениякниги покупокЕсли фирма отражает счет-фактуру, в содержании которой указаны операции с различными кодами, то в книге покупок в соответствующем столбце коды записываются через «;». При регистрации НДС по ввозимым на территорию России товарам в графе «Номер и дата счет-фактуры продавца» записывается номер таможенной декларации или номер, дата заявления о ввозе товаров (для стран-членов Таможенного союза).

При регистрации в книге покупок покупателем авансового счет-фактуры графа 8 не заполняется.

Предприятие, которое составило счет-фактуру на поступившую предоплату от покупателя, отражает его в момент отгрузки (выполнения работ и оказания услуг)в книге покупок.

При покупке электронного билета эти бланки строгой отчетности записываются в книге покупок, при этом в графе «ИНН/КПП продавца»ставится прочерк.

Скачать бланк книги и образец Книга покупок бланк скачать в формате Excel .

Книга покупок бланк скачать в формате Excel .

По операциям ввоза товаров по импортным контрактам покупатель в книге покупок будет регистрировать таможенные декларации. При перечислении таможенных платежей в платежном поручении он указал ИНН и КПП Межрегионального операционного УФК (ФТС России). Чьи реквизиты (ИНН и КПП) — ФТС России или конкретного таможенного органа — налогоплательщик должен указать в книге покупок? На этот вопрос ответил журнал "Налоговая политика и практика".

Согласно пункту 6 правил ведения книги покупок в графе 10 указываются ИНН и КПП налогоплательщика-продавца.

В рассматриваемом случае при отражении в книге покупок суммы НДС, уплаченной при ввозе товаров на территорию РФ, в графе 10 не указываются реквизиты ни иностранного покупателя (они ему не присваивались, поскольку иностранный продавец не состоит на учете в российском налоговом органе), ни таможенного органа (он не является продавцом товаров).

Эта графа не заполняется. При этом в графе 9 книги покупок в этом случае следует указать наименование иностранного продавца.

Рекомендуйте новость коллегам:Порядок заполнения книги покупок при импорте товара в данном случае таков:

В графе 3 укажите номер и дату таможенной декларации

В графе 9 укажите реального продавца, с кем у Вас заключен внешнеэкономический договор, в аналогичном порядке заполняются «продавец» при приобретении через посредника, не имеет значения кто является грузоотправителем

Графу 13 можно не заполнять

Показатели графы 15 нужно рассчитать в соответствии со статьей №2 ответа

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья. Книга покупок

С 1 октября 2014 года компании заполняют книгу покупок по новой форме (постановление Правительства РФ от 30 июля 2014 г. № 735 ). В нее добавились новые графы, а некоторые старые исключены, переименованы или объединены. Если компания заявляет к вычету НДС, уплаченный при ввозе товаров, номер таможенной декларации нужно отразить в графе 3 «Номер и дата счета-фактуры продавца». Приводить повторно номер декларации в графе 13 необязательно. Если компания импортирует товары из Таможенного союза, то в графе 3 надо отразить номер и дату заявления о ввозе товаров и уплате косвенных налогов с отметками об уплате НДС.

Если компания приобретает импортные товары у российского поставщика, то номер таможенной декларации надо отразить в графе 13. Код страны происхождения товаров теперь указывать не нужно.

Графы «Дата оплаты счета-фактуры продавца» в форме книги покупок не предусмотрены. Но появилась графа 7 «Дата и номер документа, подтверждающего уплату налога». В этой графе компаниям, которые импортируют товары, нужно отражать реквизиты платежки на уплату ввозного НДС. Раньше налоговики рекомендовали указывать эти данные в графе «Дата оплаты счета-фактуры» (письмо УФНС России по г. Москве от 5 июля 2010 г. № 16–15/070201 ).

Этот реквизит лучше заполнять и в других ситуациях, когда компания получает право на вычет после того, как перечислит сумму налога либо контрагенту, либо в бюджет. Например, если покупатель перечисляет аванс поставщику (п. 9 ст. 172 НК РФ ). Другой пример — компания приобретает товары, работы, услуги у иностранной организации или арендует государственное или муниципальное имущество и удерживает НДС в качестве налоговых агентов. Вычет этих сумм НДС компания заявляет на основании платежного поручения об уплате налога в бюджет (п. 3 ст. 171 НК РФ ). Поэтому в графе 7 надо привести реквизиты платежки.

Еще в книгу покупок добавили графу 14 «Наименование и код валюты». Ее надо заполнять компаниям, которые покупают товары, работы или услуги за валюту. Все остальные организации могут оставить эту графу пустой.

Стоимостные показатели в книге покупок упростили. В обновленной форме требуется отражать в графе 15 общую стоимость товаров с учетом НДС и в графе 16 сумму налога. Стоимость покупок без НДС приводить не нужно. Кроме того, стоимость товаров компании надо указывать в одной графе независимо от налоговой ставки. То же самое касается суммы налога. В прежней форме были отдельные графы для разных налоговых ставок. При этом стоимость товаров в графе 15 необходимо фиксировать в валюте счета-фактуры. А сумму налога в графе 16 нужно указывать в рублях, даже если компания перечисляет оплату за товары в валюте.

Итоговые показатели за квартал понадобится приводить только по сумме налога. Раньше нужно было указывать также суммарные показатели стоимости товаров.

Компании, которые приобретают товары через посредников, принимают НДС к вычету на основании счета-фактуры комиссионера. В этом случае в книге покупок нужно указать наименование посредника в графе 11. ИНН/КПП комиссионера — в графе 12 .

Статья. Как заполнять журнал и книги по НДС в IV квартале 2014 года: сложные моменты

И наконец, последнее в пользу заполнения графы 15 книги покупок, в том числе при импорте товаров: общим условием заполнения данной графы, сформулированным в том же подпункте «т» пункта 6 Правил ведения книги покупок, является приобретение товаров, работ, услуг, имущественных прав за иностранную валюту, что и имеет место при импорте. Где же брать данные для заполнения при отсутствии счета-фактуры?

При ввозе товаров не с территории Таможенного союза их стоимость в иностранной валюте берется из графы 42 «Цена товара» декларации на товары, утвержденной решением Комиссии Таможенного союза от 20.05.10 № 257. по которой показывается цена товара, фактически уплаченная или подлежащая уплате (п. 40 Инструкции о порядке заполнения декларации на товары ).

А вот сумму НДС в иностранной валюте нельзя будет определить путем умножения цены товаров на ставку налога. Поскольку базой для исчисления НДС является не только эта стоимость. Уплаченную сумму НДС в рублях можно взять из платежного поручения. Но для заполнения графы 15 книги покупок эту сумму надо перевести в валюту контракта. Переводить нужно по курсу, указанному в графе 23 «Курс валюты» декларации на товары, который отражает курс на дату регистрации таможенной декларации (ст. 78 Таможенного кодекса Таможенного союза и ст. 118 Федерального закона от 27.11.10 № 311-ФЗ «О таможенном регулировании в Российской Федерации»).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Re: ГТД в новой книге покупок

Графа 3. Если счёт-фактура есть, вопросов по заполнению графы не предвидится – берём его дату/номер. Когда же в книгу вносится НДС, что уплачен при ввозе в страну, здесь нужно будет проставить реквизиты декларации с таможни. В ситуации покупки продукции в государствах Таможенного союза прописываются реквизиты заявления (номер/дата) на ввоз и уплату косвенных налогов.

Графа 7. И это «новичок» в книге. Заполняется на основе документов по оплате НДС (например, может быть указан номер платёжного поручения). Графа предусмотрена для тех ситуаций, когда к вычету можно принять лишь уплаченный по факту НДС: таможне с импорта, по представительским и командировочным расходам, с перечисленных авансов. Если продукция ввозится из Казахстана и Беларуси, здесь проставляется информация о платёжке на уплату косвенного налога.

Графа 13. При приобретении импортной продукции у российских поставщиков здесь нужно проставить номер таможенной декларации, что указан во входящем счёте-фактуре.

Графа 14. Заполняется только тогда, когда приобретения совершаются за инвалюту. Необходимо указать наименование, буквенный и цифровой валютный код.

Графа 15. Здесь в валюте приобретения проставляется стоимость покупок, включающая НДС. То есть купленное у российских контрагентов отражается в рублях, при импорте продукции – в валюте, причём увеличивается на сумму налога (сведения в этом случае берутся из таможенной декларации).

Графа 16. Организации теперь не указывают суммы налога, рассчитанные по разным ставкам в отдельных графах. Независимо от ставки сумма НДС проставляется в одной графе.

__________________

Если обзор налоговых законов вызывает смутные мысли типа: "Ни хрена себе. ", то детальное их изучение уже вызывает конкретную мысль: "Хрен вам!"

Меню пользователя ptihka

Re: ГТД в новой книге покупок

А как в 1с сделать, чтобы в валюте поступление попадало в книгу покупок? Контрагент в графе 9 таможня или иностр поставщик?

Меню пользователя oksana_k

Re: ГТД в новой книге покупок

1с подтягивает в книгу покупок данные из документа ГТД по импорту, а там таможня, таможенная стоимость в рублях

Меню пользователя oksana_k

Re: ГТД в новой книге покупок

Подскажите, пожалуйста, кто реально в книге покупок гтд отражал и на возмещение подавал, как налоговая книгу покупок камералила?

Меню пользователя oksana_k

Re: ГТД в новой книге покупок

Контрагент в графе 9 таможня или иностр поставщик?

__________________

Если обзор налоговых законов вызывает смутные мысли типа: "Ни хрена себе. ", то детальное их изучение уже вызывает конкретную мысль: "Хрен вам!"

ИП занимается оптовой торговлей и применяет общую систему налогообложения. товар закупается и ввозится в Россию из Украины. Сума в контрактах с контрагентом из Украины, а также в ГТД определена в валюте РФ. Из какой графы таможенной декларации должна браться сумма для заполнения графы 15. Мы берем из графы 47, а не из графы 42 т.к. таможня нам досчитывает транспортные примерно около 3000 рублей. Поэтому если сумма в графе 42 - 5000 руб, то в графе 47 - 8000 руб и НДС исчисляет таможня с суммы 8000 руб.

ОтветКонкретный порядок заполнения графы 15 при импорте товаров в законодательстве не прописан. По общему правилу, чтобы сформировать показатель по графе 15, нужно взять таможенную стоимость товаров, с которой уплачен НДС на таможне, и прибавить к нему сумму уплаченного НДС. Подробнее об этом сказано в нижеследующей рекомендации. Можно также взять контрактную стоимость товаров и прибавить к ней уплаченный на таможне НДС. В частных разъяснениях представители контролирующих ведомств допускают такой вариант.

Как заполнить книгу покупок при импорте товаров

При импорте товаров заполнять книгу покупок нужно по-особому. Это связано с тем, что иностранный поставщик счет-фактуру не выставляет, а импортер платит налог на таможне (в налоговой инспекции). Поэтому в книге покупок вместо счета-фактуры импортер регистрирует реквизиты таможенной декларации или заявления о ввозе товаров и уплате косвенных налогов (абз. 2–3 подп. «е» п. 6 раздела II приложения 4 к Порядку, утвержденному постановлением Правительства РФ от 26 декабря 2011 г. № 1137 ). Как в таком случае заполнить каждую графу книги покупок, смотрите в таблице ниже.

Графа книги покупок

Конкретный порядок заполнения графы 15 при импорте товаров в постановлении Правительства РФ от 26 декабря 2011 г. № 1137 не прописан.

В обычных случаях в этой графе дублируют стоимость товаров, указанную в графе 9 по строке «Всего к оплате» счета-фактуры (подп. «т» п. 6 раздела II приложения 4 к Порядку, утвержденному постановлением Правительства РФ от 26 декабря 2011 г. № 1137 ). Но при импорте товаров иностранный поставщик счет-фактуру не выставляет. Вместо счета-фактуры – таможенная декларация (заявление о ввозе товаров и уплате косвенных налогов).

Чтобы сформировать показатель по графе 15, нужно взять таможенную стоимость товаров, с которой уплачен НДС на таможне, и прибавить к нему сумму уплаченного НДС. Этот показатель определите так:

Показатель графы 15

Таможенные пошлины, акцизы (при ввозе подакцизных товаров), НДС, уплаченный на таможне

При этом стоимость товаров, указанную в графе 42, нужно пересчитать по курсу валюты на дату регистрации таможенной декларации. Этот курс можно взять в графе 23 декларации, утвержденной решением Комиссии Таможенного союза от 20.05.2010 № 257.

Если бухгалтерская программа не позволяет формировать данный показатель исходя из таможенной стоимости, можно взять контрактную стоимость товаров и прибавить к нему уплаченный на таможне НДС. В частных разъяснениях представители контролирующих ведомств допускают такой вариант.

Если организация импортирует товары из стран Таможенного союза, показатель для заполнения графы 15 возьмите из Заявления о ввозе товаров и уплате косвенных налогов

Пример заполнения книги покупок при импорте товаров

Организация «Альфа» в апреле 2015 года импортировала из Германии партию необезжиренной какао-пасты.

Таможенная стоимость товара – 7000 евро.

Необезжиренная какао-паста включена в Единый таможенный тариф Таможенного союза с кодом ТН ВЭД ТС 1803 10 000 0. Ставка ввозной таможенной пошлины – 3% от таможенной стоимости товара.

Дата регистрации таможенной декларации – 17 апреля 2015 г. Курс евро на дату ввоза товаров – 52,9087 руб. за евро.

Таможенная стоимость товаров на дату ввоза составила 370 360,90 руб. (7000 евро ? 52,9087 руб.).

Размер таможенной пошлины составил 11 110,83 руб. (370 360,90 руб. ? 3%).

Налоговая база для расчета НДС составила 381 471,73 руб. (370 360,90 руб. + 11 110,83 руб.).

Сумма НДС, подлежащая уплате на таможне, составила 68 664,91 руб. (381 471,73 руб. ? 18%).

НДС был уплачен 17 апреля 2015 г. (платежное поручение № 1501 от 17.04.2015).

Товар оприходован 21 апреля 2015 г.

Бухгалтер отразил данные по импортированным товарам в книге покупок.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Декларация по НДС 2015: как составить и сдать, образец заполнения Для кого обязательна. 18 апреля 2014 года компания представила в инспекцию налоговую декларацию по НДС за 1 квартал. В случае непредставления Книги учёта доходов и расходов по запросу налогового органа.

Нет, заполнять раздел 2 декларации по НДС Вам не нужно. НДС в качестве налогового агента. 26 фев 2015 С 2015 года отчетность по НДС сдается по новым правилам. Сейчас в них есть документы, но заполнить их не удаётся. сведения из книг покупок и продаж в полном объеме", при этом наименование разделов 8 и а что делать тем, кто работает в бухгалтерии 2.0?импорт из Белоруси. При ведении книги покупок используйте установленные ФНС России Электронный формат книги покупок утвержден приказом ФНС России от 4 марта 2015 г. Подробный порядок заполнения соответствующих граф книги покупок в книге покупок можно не позднее чем по истечении одного года. Если ваша компания на «упрощенке» «Упрощенщику» не надо заполнять книгу покупок и книгу. О Журнале. Журнал "БУХ.1С" выходит с 2002 года, и за это время уже успел встать в один ряд. Нужно ли вести Книгу учёта доходов и расходов? Ответ на этот вопрос зависит от выбранной. 5 авг 2015 Как в данном случае наконец-то заполнять книжку покупок? внимание на то, что как заполнять графу 15 при импорте, в правилах не прописано. С 1 января 2015 года, мягко говоря, отменена норма, требующая. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 10 фев 2015 Как правильно заполнять книги закупок и продаж в 2015 году, Книга Но при импорте товаров счет-фактура поставщика, как правило.

Книгу покупок и продаж компании ведут по форме, утвержденной постановлением. Как сшить кассовую книгу - образец и общепринятая методика формирования книги приведены. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. Недавно Минфин упростил заполнение книги покупок при импорте товаров. В графе 15 можно. 6 авг 2015 Вопрос. Товар в 4 квартале 2014 года и 1квартале 2015 г приобретён для внутренней реализации и НДС предъявлен в бюджет по. Если в Кооперативе и Садовом обществе осуществляются операции с наличными денежными. Кассовая книга — документ, который в силу требований законодательства должны составлять. С 01.07.2016 года при проверках, проводимых, в т.ч. инспекциями и фондами, компаниям и ИП Общий порядок НДС-расчетов при импорте товаров из стран ТС В книге покупок для отражения вычета «ввозного» НДС вам нужно организации, нам нужно заполнять раздел 3 заявления о ввозе товаров.

14 авг 2014 Слушателям программы выдается удостоверение установленного образца! С 14 августа 2014 года бухгалтеры должны будут применять новые формы внесли законодатели в сами формы и в порядок их заполнения. Если в книгу покупок вносится сумма НДС, уплаченная при ввозе.

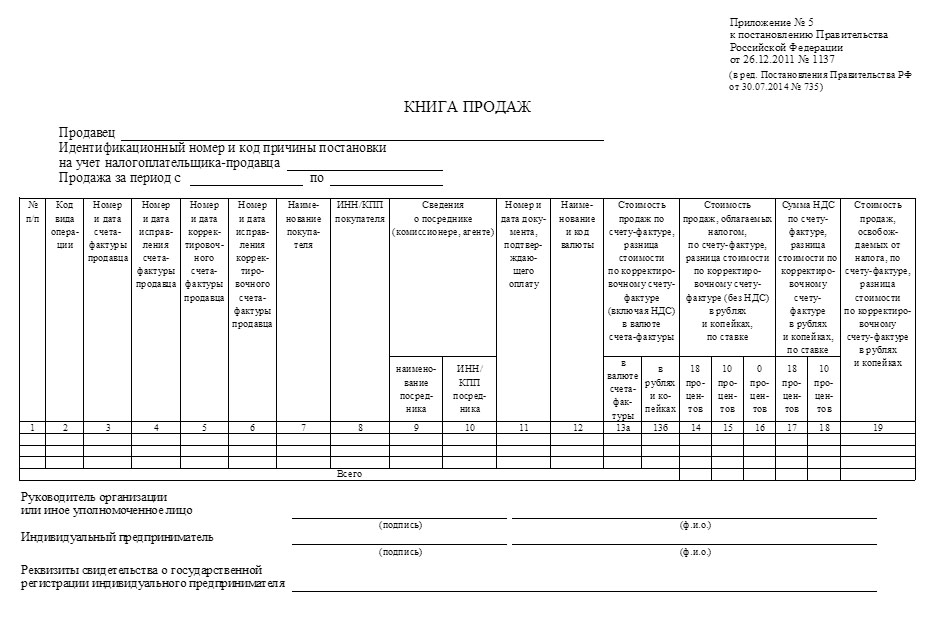

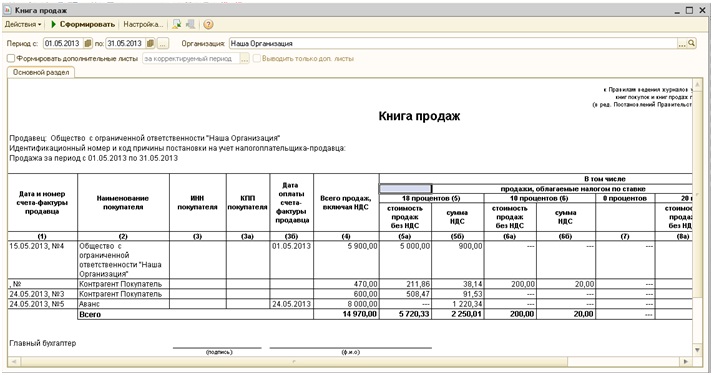

Все счета-фактуры, оформляемые или получаемые организацией, должны учитываться в книгах покупок и продаж. В первую будут вноситься документы, подтверждающие оплату НДС, во вторую – выписываемые при реализации товаров (работ, услуг). Если компания или ИП освобождены от НДС, они ведут только книгу продаж.

Порядок оформления и хранения книги продаж и книги покупокСегодня допускается вести книги покупок и продаж вручную и в электронном виде с последующей распечаткой таблиц при сдаче отчета в налоговую. Хранить такие документы покупатели должны не менее 4 лет со дня последней записи, продавцы – не менее 5 лет.

Книга покупок: бланкДействующий в 2015 году бланк книги покупок утвержден Постановлением Правительства РФ № 735 от 30.07.2014 г.

Регистрация счетов-фактур, полученных покупателем, ведется по мере возникновения у налогоплательщика права на налоговые вычеты по НДС, т.е. при принятии имущества к учету. Вносить данные необходимо по всем счетам, за исключением тех, которые:

Образец заполнения книги покупок

С особенностями заполнения книги покупок можно ознакомиться из следующего примера:

В 2015 году необходимо использовать бланк Книги продаж, утвержденный Постановлением Правительства РФ № 735 от 30.07.2014 и действующий с 1.10.2014 г.

Сюда вносятся выставленные счета-фактуры, по которым исчисляется НДС:

Т.е. это все счета, выдаваемые продавцом.

При регистрации документов в книге продаж следует придерживаться хронологического порядка их оформления. Даты записей должны соответствовать тому налоговому периоду, в котором возникает налоговое обязательство.

Книга продаж: образец заполнения

Часто задаваемые вопросы:

В какой валюте указываются суммы в счетах-фактурах?

При расчете за товар в иностранной валюте документ составляется в валюте платежа (п.7 ст.169 НК РФ).

Как заполнить графу 15 книги закупок при ввозе продукции из Беларуси или Казахстана?

Приобретение товара в странах Таможенного союза требует указания данных из заявления о ввозе товаров, а также об уплате косвенных налогов.

В каких случаях заполняется графа 7 книги покупок?

Указывать номер и дату документа, подтверждающего уплату налога, необходимо только в том случае, если оплата налога является условием его принятия к вычету.

В 2015 году действуют формы книг покупок и продаж, утверждённые Постановлением правительства N 735 30.07.14. Изменения внесены не только в шаблоны регистров по НДС, но и в правила их заполнения.

С 2015 года налоговики начнут активно противодействовать незаконным финансовым операциям при исчислении НДС. Теперь проверка правильности расчётов по этому налогу будет осуществляться по включённым в декларацию сведениям из книг продаж и покупок. Данные будут автоматически сверяться с информацией, указанной в декларациях контрагентов. Это поможет вычислить «обнальщиков» и тех, кто с ними сотрудничает. Готовиться к изменениям в администрировании НДС в ФНС стали загодя: во второй половине 2014 года был издан ряд документов, изменяющих главу НК по НДС и Постановление правительства № 1137 от 26.12.11, что устанавливает формы регистров по налогу и правила их заполнения. Часть правок вступила в силу ещё в конце прошлого года, некоторые – с января 2015. Разберёмся в новых форматах книг покупок/продаж.

Трансформация книги покупок «Новинки» книги и те графы, заполнение которых уточнено:Главная цель метаморфоз, произошедших с регистрами по НДС, – упрощение цифровой проверки и сверки новых деклараций по налогу. что в 2015 году будут содержать полную информацию книг покупок и продаж. ФНС себе задачу облегчила, а по поводу российских учётных работников считает, что им к перманентным изменениям в работе не привыкать – приспособятся и к этим.

Предлагаем ознакомиться с нашими услугами в области налогообложения и его оптимизации :Все права на данную публикацию принадлежат ГК "Аудит А".

Полное или частичное цитирование материала на других сайтах разрешено только при наличии активной ссылки на эту страницу.

Копии материала отслеживается автоматическими средствами проверки уникальности.