Рейтинг: 4.9/5.0 (1903 проголосовавших)

Рейтинг: 4.9/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

Действительно, с января 2016 года все компании и предприниматели, которые нанимают работников, будут обязаны предоставлять в налоговые инспекции по месту своей регистрации отчет по форме 6 НДФЛ. который называется "Расчет сумм налога на доходы ФЛ, исчисленных и удержанных налоговым агентом". Полная информация об этом налоге представлена в ФЗ-113 от 02.05.2015 .

Эта форма не заменяет 2 НДФЛ, они отличаются тем, что справки 2 НДФЛ подаются на каждого работника в отдельности, а 6 НДФЛ - это сводная форма, в которой информация о суммах дохода, об удержанных и перечисленных налогах, о налоговых вычетах сотрудников указывается в целом по предприятию.

Если не отчитаться по этой форме, компанию оштрафуют на 1000 рублей, а через 10 дней по истечении последнего дня срока подачи - заблокируют все счета.

Сроки подачи отчета по форме 6 НДФЛ - не позднее последнего дня месяца, следующего за отчетным. В 2016 году сроки сдачи отчета будут несколько сдвинуты из-за выходных.

9 января 2639 0 Автор: Шмидт Николай 2639 0

На данной странице вы сможете всегда скачать актуальный бланк формы 6-НДФЛ.

Форма 6-НДФЛ введена в действие с 2016 года, утверждающий документ – Приказ ФНС России № ММВ-7-11/450@ от 14.10.2015 г. Форма является квартальной и сдается по итогам квартала, полугодия, 9 месяцев – в срок не позднее месяца после окончания соответствующего периода, и по итогам года – в срок до 1 апреля.

Форма 6-НДФЛ представляет собой сведения по физлицам, получившим доход, по суммам этих доходов, вычетов по налогу и удержанным суммам НДФЛ. Подробно про нововведение мы писали ЗДЕСЬ. Бланк формы расчета состоит из двух страниц – титульника и страницы с разделами 1 и 2, в которых отражаются обобщенные цифры и суммы фактически полученных доходов и удержанного налога. Расчет заполняется нарастающим итогом.

Общие требования по заполнению формы соответствуют требованиям к заполнению других аналогичных документов – все их можно увидеть в приложениях к указанному приказу. Если показатели разделов формы нельзя разместить на одной странице, то необходимо заполнить столько страниц, сколько требуется, например, при наличии нескольких ставок налога. Исключение составляют итоговые строк 060-090 – в этом случае они заполняются только на первом таком листе. Остальные листы выступают в роли дополнительных.

Расчет по данной форме сдается в электронном виде, сдать его на бумаге могут только те, кто в течение отчетного года выплачивал доходы не более чем 25 работникам.

Скачать бланк формы расчета 6-НДФЛ можно скачать ниже:

Скачать форму 6-НДФЛ (в формате PDF редактируется в Adobe Reader)

Документы на сайте Как зарабатывать.ру всегда актуальны, но лучше перепроверить актуальность в сервисе «Консультант Плюс».

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Отчет 6-НДФЛ впервые стал применяться в 2016 году как абсолютно новый отчетный документ.

Форма 6-НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и предназначена:

Бланк 6-НДФЛ обладает следующими свойствами:

Отчет 6-НДФЛ обладает существенной информативностью, хотя и таит в себе множество нюансов заполнения, связанных с требованиями налогового законодательства (в части признания доходов, применения вычетов и др.).

Где скачать бланк 6-НДФЛ?Скачать 6-НДФЛ предлагают множество интернет-сайтов. Учитывая изменчивость налогового законодательства (в том числе корректировки бланков налоговых деклараций и расчетов), актуальную форму 6-НДФЛ (бланк) скачать бесплатно лучше с официального сайта ФНС России.

Знакомьтесь с алгоритмом сдачи отчетности через интернет по размещенным на нашем сайте материалам:

Большинство фирм для заполнения 6-НДФЛ применяют специальные сервисы, с помощью которых можно не только сформировать отчет, но и проверить его и отправить налоговикам.

Кому с 2016 года может потребоваться бланк 6-НДФЛ в формате Excel?Фирмы, доходы от которых получает незначительное количество физических лиц (до 25 чел.), вправе отчитываться перед налоговиками посредством бумажного отчета 6-НДФЛ. Эту возможность предоставляет п. 2 ст. 230 НК РФ.

В этом случае бесплатными помощниками являются электронные таблицы Excel, с помощью которых можно заполнить 6-НДФЛ.

Бланк 6-НДФЛ в Excel — это 2-страничный шаблон, полностью соответствующий по объему и содержанию требованиям приказа № ММВ-7-11/450@, в котором:

Скачать форму 6-НДФЛ (бланк в Excel) вы можете на нашем сайте.

![]()

Изучайте и скачивайте действующие бланки отчетных документов на нашем сайте:

ИтогиСкачать бланк 6-НДФЛ бесплатно можно на нашем сайте. Такая же возможность предоставляется и другими интернет-ресурсами.

Новая форма "Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)" официально утверждена документом Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@.

Срок сдачи: за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом

В разделе 2 расчета по форме 6-НДФЛ указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога. При этом строки 100 - 140 раздела 2 расчета по форме 6-НДФЛ заполняются без разбивки по налоговым ставкам, примененным к фактически полученным физическими лицами доходам.

Бланк загружен на сайт: 25.07.2016

Итак, с 2016 года у всех работодателей (в том числе у ООО и у ИП с сотрудниками) появляется обязанность сдавать новую отчетность по налогу на доходы физических лиц (НДФЛ). Для этого уже была разработана новая форма 6-НДФЛ.

Небольшие предприятия, у которых нет в штате своего бухгалтера, новость - не обрадует. Дело в том, что самостоятельное заполнение любого отчета вызывает у предпринимателя трудности, т.к. формы отчетностей постоянно меняются, а времени у малого бизнеса заниматься непрофильной деятельностью нет. В итоге приходится прибегать к услугам бухгалтерских контор, которые за небольшую плату помогают заполнить и отправить отчетность в налоговую и внебюджетные фонды.

В общем и целом у меня как у практикующего предпринимателя возникают вопросы, зачем нужно было вводить дополнительную отчетность, ведь любой даже самый крошечный бизнес всего с 1 наемным сотрудником должен будет сдавать теперь:

- 1 среднесписочную численность;

- 3 отчета по форме 6-НДФЛ с 2016 года;

- 4 отчета в ПФР за сотрудника в год;

- 4 отчета в ФСС за сотрудника в год;

- 1 отчет по основному налогу в налоговую;

- 1 отчет по форме 2-НДФЛ в год;

Итого набегает 14 отчетов в год. Это невероятно много и наводит на размышления. К счастью, я уже второй год как предприниматель без наемных сотрудников и избавлен от всей этой бумажной волокиты. В итоге я предпочту отдать работу в аутсорсинг какой-нибудь фирме, чем брать к себе в штат персонал. А еще я краем глаза читал про еще одно нововведение - про ежемесячные отчеты в ПФР (Зачем?!)

СРОКИ СДАЧИ 6-НДФЛ

Хочу обратить внимание, что отчетность нужно подавать своевременно, так как в противном случае налоговая обязательно выпишет штраф. Подавать ответ 6-НДФЛ нужно каждый квартал.

Что касается именно 2016 года, то сроки сдачи будут выглядеть следующим образом:

- форма 6-НДФЛ за 1 квартал 2016 года — не позднее 3 мая 2016 года;

- форма 6-НДФЛ за полугодие 2016 года — не позднее 1 августа 2016 года;

- форма 6-НДФЛ за 9 месяцев 2016 года — не позднее 31 октября 2016 года;

- почему-то по итогам года форма 6-НДФЛ не сдается (why?).

2-НДФЛ и 6-НДФЛ в 2016 ГОДУ

Кстати говоря, введение новой формы 6-НДФЛ не является персонифицированным отчетом и сдается сразу для всех сотрудников в отличие от отчета 2-НДФЛ. При этом введение 4 дополнительных отчетов в год по форме 6-НДФЛ не отменяет сдачи отчетности по форме 2-НДФЛ.

ФОРМА 6-НДФЛ: ОБРАЗЕЦ ЗАПОЛНЕНИЯ, СКАЧАТЬ

Также предлагаю посмотреть эти документы прямо здесь онлайн:

ОБРАЗЕЦ ЗАПОЛНЕНИЯ 6-НДФЛ В 2016 ГОДУ:

БЛАНК ФОРМЫ 6-НДФЛ В 2016 ГОДУ:

ТОНКОСТИ ФОРМЫ 6-НДФЛ

Как это обычно бывает, на практике вы можете столкнуться с какими-то особенностями в заполнении этой формы. Как то раз я попытался самостоятельно сделать отчет в ФСС за сотрудника. Я использовал профессиональный бухгалтерский сервис «электронный бузгалтер Эльба». И все равно сотрудник ФСС нашел немалое количество ошибок в моем отчете. Учитывая, что это был препоследний день подачи отчетности, меня это, мягко говоря, расстроило после того как я отстоял очередь до позднего вечера. Поэтому я советую обратиться к профессионалам, а не пытаться возиться с этими формами самостоятельно. Все эти новые формы отчетности дадут новую работу бухгалтерам и бухгалтерским фирмам.

ФОРМА ПОДАЧИ 6 НДФЛ

В бумажном виде можно будет подать расчет 6-НДФЛ только если вы налоговый агент для менее чем 25 человек. Иначе вам нужно будет подавать отчетность в электронном виде.

Согласно последней полученной информации, четырнадцатого октября этого года ФНС были утверждены некоторые формы документов, среди которых и бланк 6-НДФЛ с 2016 года: порядок заполнения (скачать бланк), основные требования к оформлению. Скачать бланк формы 6-НДФЛ 2016

В данной статье разобраны основные нововведения, с которыми придется столкнуться налогоплательщикам в новом году. Также, ниже вы можете скачать бланк новой формы 6-НДФЛ и ознакомиться с ним более подробно. Далее обсудим правила заполнения первого и второго разделов формы.

С начала нового года, все предприниматели и общества с ограниченной ответственностью, как и прочие субъекты бизнеса, должны будут предоставлять заполненную форму 6-НДФЛ каждый квартал. Правила формулировки и оформления данного документа были приняты четырнадцатого октября этого года, а утверждены – тридцатого. Приказ, который утвердил обновленные требования к бланкам, имеет номер 39578.

Что нужно знать о сроках сдачи 6-НДФЛ с 2016 года.Впервые, когда предприниматели столкнуться с заполнением обновленного бланка – при формировании отчетных данных за первый квартал 2016 года. Сдать его будет необходимо до четвертого мая, в связи с тем, что согласно календарю на 2016 год, тридцатое апреля будет выходной день, суббота. Дни первого, второго и третьего мая также признаны выходными в связи с праздниками. Когда будет подаваться отчет 6-НДФЛ с 2016 года, необходимости прикреплять ведомости за прошедший год, нет. Если в организации количество сотрудников меньше, чем двадцать пять человек, то вы можете составить отчет в письменной форме, и передать его в бумажном виде. Если же штат превышает это количество работников, то подача документов должна непременно происходить в электронном виде и передаваться в инстанцию с помощью интернета. Эти правила вступают в силу с первого дня нового года, а подробнее с ними можно ознакомиться в налоговом кодексе, в тексте статьи двести тридцатой. Не смотря на то, что справка 6-НДФЛ с 2016 года потерпит ряд изменений, это не освобождает налогоплательщика от заполнения и предоставления справки 2-НДФЛ. Здесь все остается согласно принятым ранее правилам – подача документа должна быть выполнена не позже, чем первого числа апреля месяца следующего года.

Всего новая структура формы 6-НДФЛ включает в себя три основных части документа: титульный лист, первый раздел и второй раздел отчета. Далее постараемся изучить основные нюансы, с которыми придется столкнуться налогоплательщикам в 2016 году.

6-НДФЛ образец формы с 2016 года

Каков же порядок заполнения формы 6-НДФЛ.

Начинаем заполнения с первого раздела бланка.В нем присутствуют строки 020-040 и 070, в которые необходимо ввести следующие данные: общее количество материальных средств, которое составил доход, исчисленный налог и удержанные налоговые вычеты. Бывают ситуации, когда доход облагается разными налоговыми ставками, например десять и двадцать пять процентов. Такую информацию следует внести в специальные поля бланка – 010-040. В поле под номером 030 необходимо указать сумму денег, которая вычитается с дохода, облагаемого по тринадцати-процентной ставке, при этом не учитывая дивиденды. Подробнее рассказано в статьях двести двадцать четвертой и двести десятой налогового кодекса.

В графе номер 060 необходимо проставить количество физических лиц, которым были выплачены доходные материальные средства. Если во время работы предприниматель обращался к услугам подрядчиков, или же один из сотрудников уволился, но после был возвращен на рабочее место, - такой сотрудник разово учитывается в документе.

Руководитель должен помнить о том, что даже если форма 6-НДФЛ является нулевой, она все равно подлежит необходимой сдачи в указанный срок. Чтобы бланк не был пустым, следует в первом поле, где обычно указывается сумма заработной платы или налогового исчисления, указать нуль, а на всех остальных полях проставить прочерки.

Переходим к заполнению второго раздела.

Здесь основной задачей является распределение всех доходных поступлений согласно календарным датам. Всего предприниматель указывает три даты, это: число, когда доходное поступление было получено, дата удержания налога на доход физических лиц, и срок, когда он был перечислен.

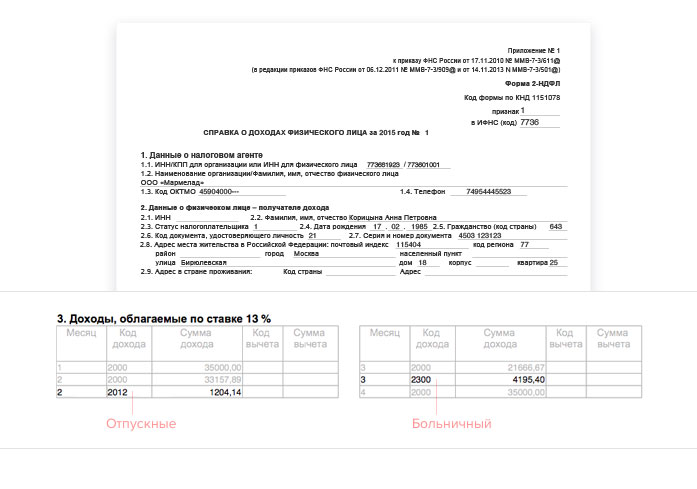

Бланк новой формы 6-НДФЛ включает в себя информацию о заработной плате, а также отпускных и больничных выплатах. Зарплатные начисления рассчитываются и вносятся в него на основе положений двести двадцать третьей статьи. Она указывает, что в форме дата фактической выдачи зарплаты – это крайний день того месяца, за который она начисляется. Это является причиной того, что в сотой строке бланка обязательно указывается либо тридцатое, либо тридцать первое число, в зависимости от количества дней в месяце. На запись не влияет тот факт, что эти даты были выходными днями. Согласно налоговому кодексу, та дата, которая будет здесь указана, не имеет значения при оформлении последовательности удержания налоговых исчислений. Он может быть удержан сразу после того, как денежные средства были выданы. Если в организации заработная плата выдается седьмого августа, то эту дату необходимо указать в сто десятой графе, а в сто двадцатое поле внести восьмое августа.

Начисление отпускных и больничных.

По правилам оформления справки 6-НДФЛ в новом году, если сотрудник компании получает определенную сумму отпускных, то в сотой и сто десятой графах должна стоять одна и та же дата получения денежных средств. Она должна соответствовать фактической дате, когда он получил на руки деньги. Однако при этом, число в сто двадцатом поле будет отличным. Возможность перечисления НДФЛ из отпускных или больничных начислений, присутствует только в последний день того месяца, когда они были выполнены. Эта поправка в двести двадцать шестой статье также вступает в силу с нового года. Если получается так, что последний день месяца – это выходной день, то можно выполнить действия в первый рабочий день нового месяца. Допустим, предприятие начисляет отпускные своим сотрудникам двадцать седьмого ноября – эта дата указывается в полях сто и сто десять. Но в сто двадцатом поле вам понадобится указать первое декабря, так как тридцатое число – воскресный день.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыВ 2016 году введена ежеквартальная отчетность для работодателей под названием 6-НДФЛ (Федеральный закон от 02.05.2015 № 113-ФЗ). Заполнить и сдать расчет 6-НДФЛ в 2016 году поможет наша статья

Сроки сдачи 6-НДФЛ в 2016 годуСдавать 6-НДФЛ в 2016 году нужно ежеквартально. Как только квартал закончился, нужно подготовить и сдать расчет 6-НДФЛ не позднее последнего числа месяца, который следует за истекшим кварталом.

Сроки сдачи 6-НДФЛ в 2016 году таковы:

1. форма 6-НДФЛ за 1 квартал 2016 года — не позднее 3 мая 2016 года (30 апреля выпадает на выходной, а 1 мая воскресенье переносится на 2 мая)

2. форма 6-НДФЛ за полугодие 2016 года — не позднее 1 августа 2016 года (30 июля выпадает на выходной)

3. форма 6-НДФЛ за 9 месяцев 2016 года — не позднее 31 октября 2016 года

Форму 6-НДФЛ за 2016 год нужно сдавать вместе со справками 2-НДФЛ не позднее 1 апреля 2017 года

Кто сдает 6-НДФЛ в 2016 году6-НДФЛ сдают компании и индивидуальные предприниматели, которые являются налоговыми агентами.

Налоговые агенты — это те, кто выплачивает доходы работникам и иным физическим лицам (например, клиентам, которые выиграли у компании приз).

То есть 6-НДФЛ надо сдавать тем компаниям и ИП, которые сдают 2-НДФЛ. Но если 2-НДФЛ сдается по каждому работнику, то расчет 6-НДФЛ нужно заполнять один по всем работникам раз в квартал.

То есть организация и ИП должна сдавать один расчет 6-НДФЛ по доходам всех работников раз в квартал.

Порядок заполнения расчета 6-НДФЛ в 2016 году6-НДФЛ — это документ, в который включается обобщенная налоговым агентом информация в целом по всем физическим лицам.

В расчете 6-НДФЛ включается информация:

1. по всем физическим лицам, получившим доходы от налогового агента

2. о суммах начисленных и выплаченных доходов

3. о предоставленных налоговых вычетах

4. об исчисленном и удержанном НДФЛ в целом по всем работникам

Форма 6-НДФЛ. Бланк Порядок заполнения 6-НДФЛ в 2016 году6-НДФЛ представляют налоговые агенты.

Расчет 6-НДФЛ состоит из:

Форма 6-НДФЛ заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов, содержащихся в регистрах налогового учета, который ведется налоговыми агентами в соответствии с пунктом 1 статьи 230 Кодекса.

Форма 6-НДФЛ составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год .

Расчет 6-НДФЛ на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

В случае если показатели соответствующих разделов Расчета не могут быть размещены на одной странице, то заполняется необходимое количество страниц. Итоговые данные в этом случае отражаются только на последней странице.

Поле «Номер страницы» заполняется на каждой странице Расчета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Расчета на бумажном носителе.

Не допускается скрепление листов Расчета, приводящее к порче бумажного носителя.

Каждому показателю Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе — дробной части десятичной дроби.

Страницы Расчета имеют сквозную нумерацию начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом:

например: для первой страницы – «001»; для десятой страницы – «010».

При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

Суммы налога на доходы физических лиц исчисляются и указываются в полных рублях. Сумма налога менее 50 копеек отбрасываются, а суммы налога 50 копеек и более округляются до полного рубля. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: в верхней части каждой страницы Расчета указывается идентификационный номер налогоплательщика (далее — ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119--».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например: сумма исчисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356--------.50».

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Налоговые агенты – индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности.

Код основного вида экономической деятельности указывается в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС РЕД. 2), утвержденным приказом Федерального Агентства по техническому регулированию и метрологии от 31.01.2014 № 14-ст.

При обнаружении налоговым агентом в поданном им в налоговый орган Расчете факта не отражения или неполноты отражения сведений (информации), а также отражения недостоверных сведений (информации), налоговый агент обязан внести необходимые изменения в Расчет и представить в налоговый орган уточненный Расчет.

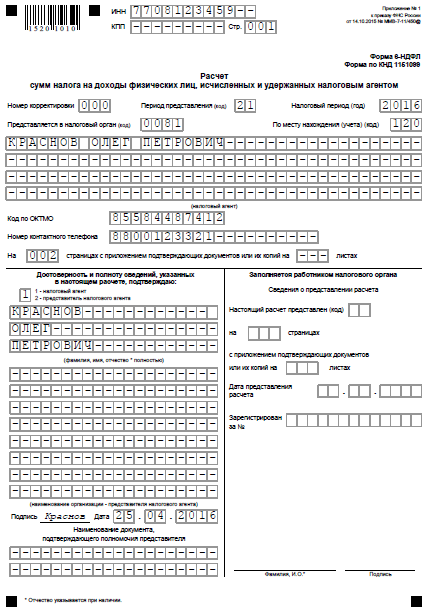

На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» — ставится подпись представителя налогового агента и дата заполнения Расчета.

Расчет представляется в электронном виде по телекоммуникационным каналам связи по установленным форматам с электронно-цифровой подписью в соответствии с Порядком, утвержденным Приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 № БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437), либо на бумажных носителях.

Представление налоговыми агентами Расчета за период, в котором проводились процедуры прекращения его деятельности (ликвидации, реорганизации), осуществляется до завершения таких процедур (государственной регистрации прекращения юридического лица, государственной регистрации прекращения предпринимательской деятельности физического лица — предпринимателя).

При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 — 18 пунктов.

Порядок заполнения Титульного листа 6-НДФЛТитульный лист (Лист 01) 6-НДФЛ заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

На титульном листе Формы 6-НДФЛ указываются:

В случае, если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, в соответствующем поле ставится КПП учета организации по месту нахождения ее обособленного подразделения;

Также на титульном листе указывается код ОКТМО муниципального образования, и номер контактного телефона.

По строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» — в случае подтверждения достоверности и полноты сведений в Расчете налоговым агентом проставляется 1, в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется 2, а также указывается фамилия, имя, отчество лица; наименование организации – представителя налогового агента;

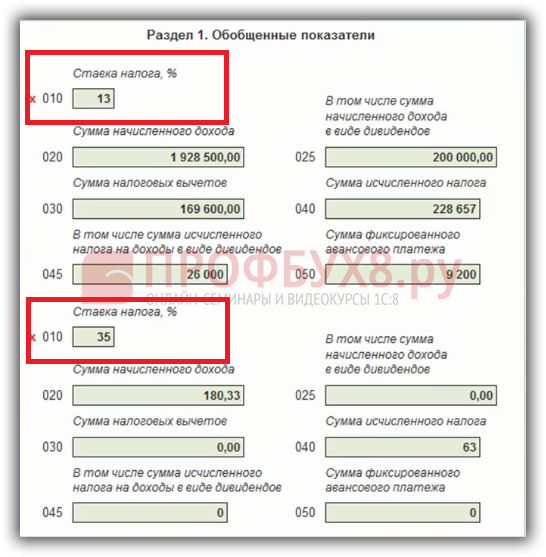

Порядок заполнения Раздела 1 формы 6-НДФЛВ разделе указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если физическим лицам выплачивались доходы, облагаемые НДФЛ по разным ставкам, раздел 1, за исключением строк 060 - 090, заполняется для каждой из ставок налога.

По строке 010 проставляется соответствующая ставка налога, с применением которой исчислены суммы налога.

В строку 020 записывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода.

По строке 025 указывается обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 030 вписывается обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода.

По строке 040 отражается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода.

Во строку 045 записывается обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 050 проставляется обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

По строке 070 отражается общая сумма удержанного налога нарастающим итогом с начала налогового периода.

В строку 080 вписывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

По строке 090 отражается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФ, нарастающим итогом с начала налогового периода.

Порядок заполнения Раздела 2 Формы 6-НДФЛВ Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

По строке 100 указывается дата фактического получения доходов, отраженных по строке 130.

По строке 110 записывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130.

По строке 120 отражается дата, не позднее которой должна быть перечислена сумма налога.

В строку 130 записывается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату.

По строке 140 указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

к Порядку заполнения формы 6-НДФЛ)

Коды отчетных периодов Формы 6-НДФЛНДФЛ (Налог на доходы физических лиц, подоходный налог)

НДФЛ (Налог на доходы физических лиц, подоходный налог)

Начинаем заполнять отчет 6-НДФЛ с Раздела 1. Он заполняется отдельно по каждой налоговой ставке (13, 15, 35%), за исключением строк 060-090. Таковые по всем тарифам заполняются на первой странице бланка. Поэтому отталкивайтесь от видов налогооблагаемых доходов.

В разделе 2 формы 6-НДФЛ сведения представляются по датам получения дохода. Также фигурируют еще две даты по каждой операции. Поэтому нужно предельно внимательно отнестись к заполнению отведенных для этого строк 100, 110 и 120 и не перепутать между собой даты, которые следует проставить. Мы учли это, когда делали по 6-НДФЛ образец заполнения. Так, по этим строкам соответственно указываются:

Во-первых, сверьте свою форму с образцом заполнения 6-НДФЛ. Проверить свою форму 6-НДФЛ на правильность можете с помощью контрольных соотношений, утвержденных письмом ФНС России от 10.03.16 № БС-4-11/3852@. Подробно о том, как это сделать, мы рассказали в статье «Проверяем форму 6-НДФЛ с учетом новых контрольных соотношений».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое