Рейтинг: 5.0/5.0 (1912 проголосовавших)

Рейтинг: 5.0/5.0 (1912 проголосовавших)Категория: Инструкции

Организации и ИП должны сдать в ИФНС расчет 6-НДФЛ за 9 месяцев 2016 года в срок не позднее 31 октября (это понедельник). В настоящей статье приведен пример заполнения расчета 6-НДФЛ за 9 месяцев 2016 года. В частности, рассмотрены вопросы об отражении в расчете переходящей заработной платы за июнь и сентябрь 2016 года. Статья подготовлена на основании актуальных разъяснений от ФНС.

Срок сдачи 6-НДФЛ за 9 месяцевС 2016 года о суммах НДФЛ, удержанных из доходов физлиц, налоговые агенты обязаны отчитываться ежеквартально по форме 6-НДФЛ.

Расчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом. Отчетный период в данном случае – с 1 января по 30 сентября 2016 года. Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ). 31 октября – это понедельник.

Расчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты. Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам. Также ими являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Приведем примеры нескольких ситуаций, связанных с возникновением обязанности по сдаче 6-НДФЛ за 9 месяцев.

Если с января по сентябрь 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев им не нужно. Ведь организация или ИП в таком случае не признаются налоговым агентом (п.1 ст. 226 НК РФ).

В такой ситуации, в принципе, можно представить нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. «Нулевой 6-НДФЛ: нужно ли его сдавать и зачем ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» сдавать в ИФНС письма с пояснениями о том, почему 6-НДФЛ не сдается. При таком варианте, подобное письмо имеет смысл сдать не позднее 31 октября 2016 года. См. «Письмо о нулевом 6-НДФЛ: образец ».

Зарплата начислялась, но не выплачиваласьСлучается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять. В условиях экономического кризиса такая ситуация, в принципе, не редкость. Но если в период с января по сентябрь 2016 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев необходимо. Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2016 года.

Зарплата выплачена один разНекоторые налоговые агенты могли выплатить доходы в 2016 году лишь единовременно. Нужно ли сдавать 6-НДФЛ за 9 месяцев, если доход был выплачен, допустим, только в мае (то есть, во втором квартале)? Да, в подобной ситуации расчет нужно представить, поскольку в отчетном периоде (с января по сентябрь) имел факт начислений в пользу физических лиц.

Имейте в виду, что если выплаты имели место только во втором квартале, то в расчете 6-НДФЛ за 9 месяцев вам потребуется заполнить только раздел 1. Раздел 2 заполнять не нужно. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов.

Форма расчета 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 № ММВ-7-11/450, включает в себя:

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС России от 14.10. 2015 № ММВ-7-11/450).

Приведем примеры заполнения каждого из разделов 6-НДФЛ за 9 месяцев 2016 года.

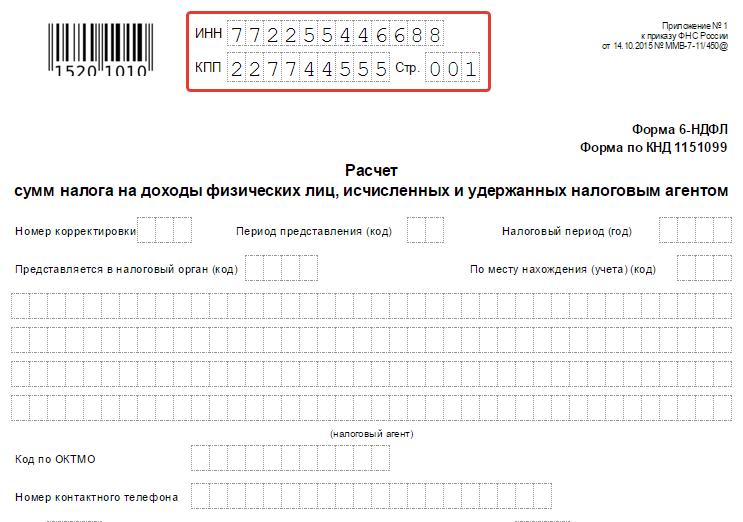

Заполнение титульного листаПри заполнении 6-НДФЛ за 9 месяцев в верхней части титульного листа проставьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставьте КПП подразделения. Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только ИНН.

В строку «Номер корректировки» первичного расчета впишите «000». Если же подаете уточенный расчет, то проставьте номер корректировки («001», «002», «003» и т. д.).

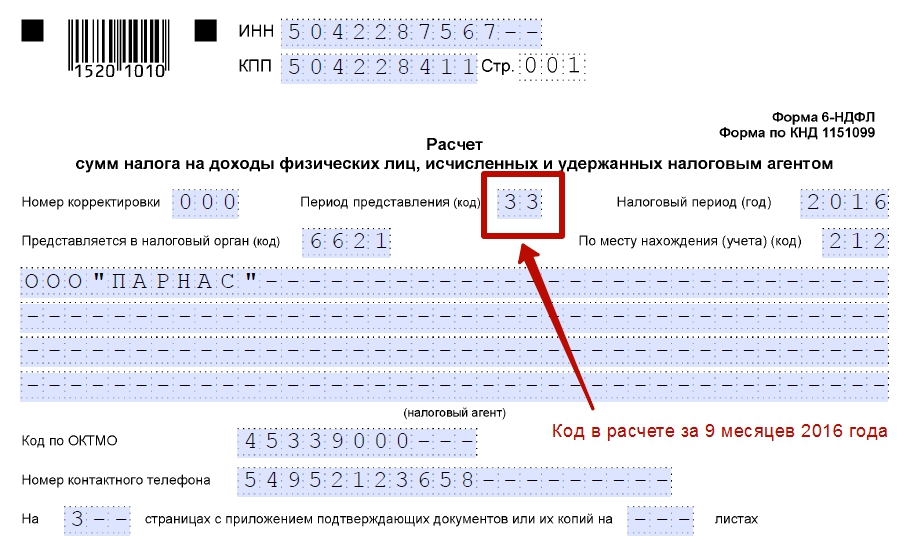

Что касается графы «Период представления (код)», то она будет указывать на то, что вы сдаете расчет именно за 9 месяцев 2016 года. В этой графе укажите код 33.

В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно — 2016.

Код 212 «По месту нахождения (учета)» будет означать, что расчет подается по месту учета организации. Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

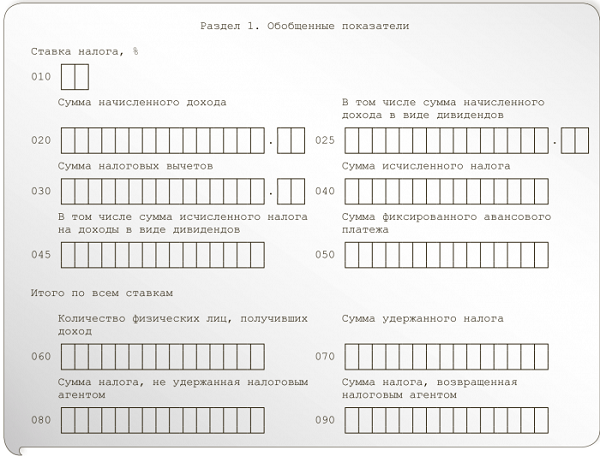

В разделе 1 «Обобщенные показатели» показывайте общую сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

Стоит заметить, что некоторые бухгалтеры называют девятимесячную отчетность «расчет 6-НДФЛ за 3 квартал». Но это неверно. Более того, такая формулировка может ввести в заблуждение и повлечь ошибки в заполнении. Дело в том, что 6-НДФЛ нужно составлять нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2016 года включительно, а не только за 3 квартал. Поэтому текущий расчет правильно называть именно «расчет по форме 6-НДФЛ за 9 месяцев 2016 года».

Поясним содержание строк 010-050 раздела 1. Эти строки нужно заполнять по каждой налоговой ставке.

Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам.

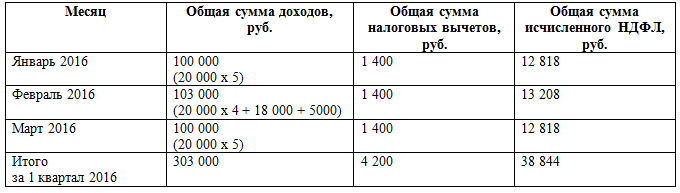

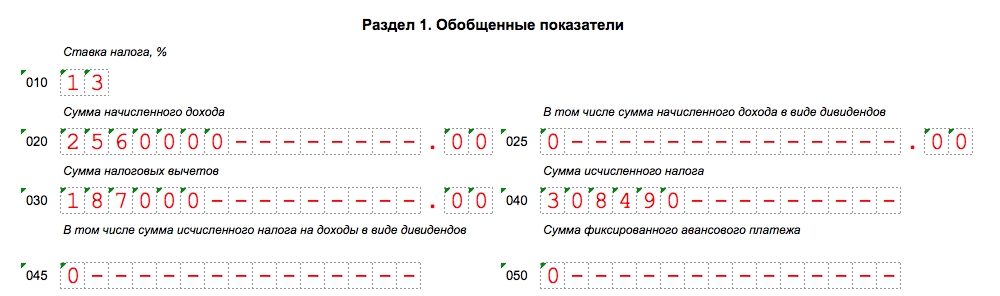

Заполнение строк 010-050Поясним алгоритм заполнения строк 010-050 на примере заполнения 6-НДФЛ за 9 месяцев. Предположим, что ООО «Парнас» выплачивает физлицам доходы, облагаемые по ставке 13 %:

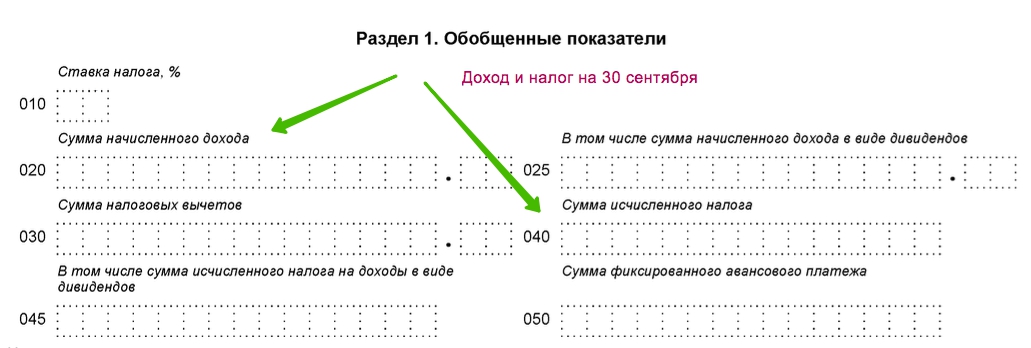

6-НДФЛ за 9 месяцев следует заполнять на отчетную дату, то есть на 30 сентября. Поэтому любые операции, которые вы провели позже 30 сентября 2016 года в раздел 1 6-НДФЛ за 9 месяцев попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663). Но что делать с заработной платой за сентябрь, которую работники получили в октябре 2016 года, то есть, уже в 4 квартале? Как отразить ее в разделе 1? Остановимся на этом вопросе.

Предположим, что заработную плату за сентябрь ООО «Парнас» выплатила работникам 6 октября 2016 года. См. «Новые сроки выплаты зарплаты в 2016 году: что изменилось ». Бухгалтер признал доход за сентябрь полученным и рассчитал НДФЛ в последний день месяца, за который выплачивается зарплата. То есть, 30 сентября. Тем самым, бухгалтер исполнил требование пункта 2 статьи 223 НК РФ. Начисленный доход и исчисленный на 30 сентября налог в разделе 1 бухгалтеру нужно включить в показатели строк 020 и 040. То есть, по этим строкам распределиться выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

Далее в разделе 1 нужно заполнить следующие строки:

Вернемся к нашему примеру и покажем, как отразить зарплату за сентябрь и НДФЛ с этой зарплаты в строках 070 и 080 раздела 1. Возьмем такие условия:

Налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не нужно включать в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 070 показывайте только тот налог, который фактически удержан «живыми» деньгами на 30 сентября. В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

«Переходящий» налог в строке 080Но что делать с НДФЛ с зарплаты за сентябрь 2016 года, который фактически удержан только в октябре 2016? Сумма такого «переходящего» налога в нашем примере составила в 40 590 рубль (308 490 руб. – 267 900 руб.)? Это, как раз, и есть разница между строками 040 и 070. Требуется ли бухгалтеру перенести эту сумму в строку 080 раздела 1, предназначенную для неудержанного налога? Нет, так поступать не следует (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании). Просто «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года). В строке 080 просто поставьте «0».

В разделе 2 указывают следующие данные:

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке. Поясним предназначение строк раздела 2:

Инструкция по заполнению 6-НДФЛ составлена с учетом новых разъяснений чиновников. Здесь детальный разбор заполнения сложных строк формы 6-НДФЛ.

Инструкция по заполнению 6-НДФЛ в 2016 годуРасчет 6-НДФЛ включает титульный лист и два раздела:

Раздел 1 заполняют нарастающим итогом за I квартал, полугодие, 9 месяцев и календарный год. В разделе 2 сведения приводят только за последние три месяца.

Титульный лист 6-НДФЛРассмотрим, как заполнять титульный лист.

Данные налогового агентаНа титульном листе формы записывают название компании, указывают ИНН и КПП организации. Для ИНН предусмотрено 12 ячеек. В двух последних ставят прочерки.

Номер корректировкиВ строку «Номер корректировки» первичного расчета вписывают «000». Если организация сдает исправленный расчет, то здесь отражают номер корректировки («001», «002» и т. д.);

Период представленияПо строке «Период представления (код)» указывают:

Для организаций, которые реорганизуются или ликвидируются предусмотрены свои коды (51, 52, 53 и 90 соответственно).

Налоговый периодВ данную строку вписывают 4 цифры, которые обозначают налоговый период. В этом году – 2016.

Код места учетаВ поле «По месту нахождения (учета) (код)» также проставляют специальные трехзначные коды. Большинство компаний должны отразить код:

Расчет 6-НДФЛ нужно заполнять по каждому коду по ОКТМО отдельно. Перечень кодов установлен Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (утвержден приказом Росстандарта от 14 июня 2013 н. № 159-ст).

Образец титульного листа 6-НДФЛ за 9 месяцев

В разделе 1 формы указывают:

Здесь приводят итоговые суммы начисленного дохода и исчисленного налога на доходы. Вот что отразить:

По каждой выплате заполняют свои строки 100-140. Доходы отражают в хронологическом порядке.

Заполнить строки в разделе 1 и 2 помогут наши статьи:

Много сложностей в 6-НДФЛ вызывает переходящая зарплата. Например, зарплату за сентябрь выплатили в октябре. Тогда налог с сентябрьской зарплаты надо показать только в строке 040 расчета за 9 месяцев. В строке 070 или в строке 080 сумму не отражают. В раздел 2 выплата попадет в 6-НДФЛ за год. Это следует из письма ФНС от 16 мая 2016 г. № БС-4-11/8609.

Инструкция по заполнению 6-НДФЛ за 3 квартал 2016 годаВ разделе 1 укажите выплаты за январь-сентябрь 2016 года. В раздел 2 попадут суммы только за июль-сентябрь, а также переходящая зарплата за июнь.

ФНС России разъяснила, как заполнять строку 120 «Срок перечисления налога» в разделе 2 расчета 6-НДФЛ, если день уплаты налога попадает на выходной (письмо от 11 мая 2016 г. № БС-4-11/8312). В строке 120 укажите следующий за выходным первый рабочий день. Например, компания выплатила сотруднику зарплату 5 августа 2016 года. В разделе 2 запишите:

Приведем краткую инструкцию по заполнению 6-НДФЛ за 9 месяцев.

1. Заполните титульный лист расчета.

2. Внесите в раздел 1 обобщенные показатели по всем выплатам, НДФЛ и работникам за январь-сентябрь.

3. Запишите в раздел 2 выплаты в хронологическом порядке. Сначала суммы, которые выдали работникам в июле, потом – в августе, потом – в сентябре. Переходящая зарплата за июнь также попадет в расчет за 9 месяцев.

Поможет отчитаться без ошибок наша живая статья по 6-НДФЛ .

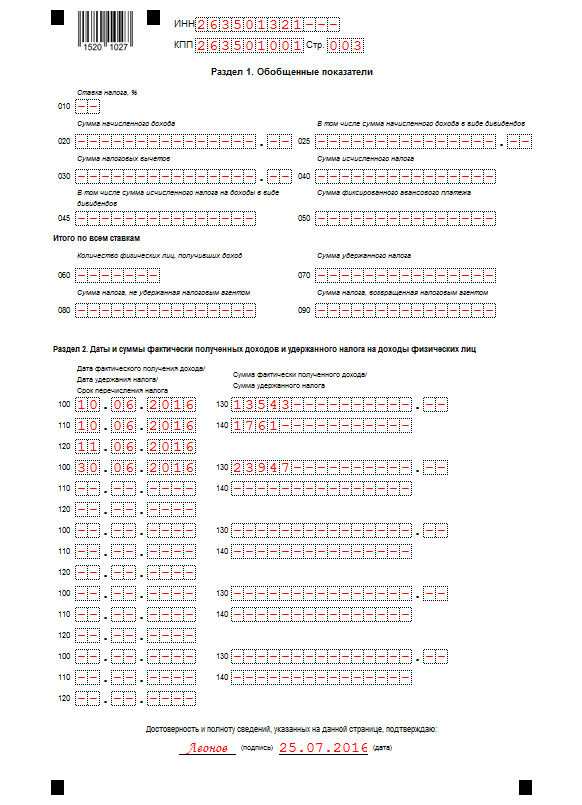

Комментарий к Письму ФНС РФ от 25.02.2016 № БС- 4-11/3058@.

В письмах ФНС РФ от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@ налоговики разъяснили сроки и порядок представления формы отчетности 6-НДФЛ, а также на конкретных примерах рассмотрели алгоритм ее заполнения. Для большей наглядности отразим рекомендации ФНС в виде схем и таблиц.

Порядок представления отчетаРасчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода, и представляется в налоговый орган в следующие сроки:

Таким образом, налоговые агенты начиная с отчетного периода I квартала 2016 года обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ. Если у организации есть обособленные подразделения в других регионах, расчет подается именно туда. Отразим порядок представления расчета на схеме.

Отдельно по каждому обособленному подразделению; в том числе в отношении работников этих обособленных подразделений – в налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо в отношении работников этих обособленных подразделений – в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению

Причем предоставленное налоговому агенту, отнесенному к категории крупнейших налогоплательщиков, право выбора порядка представления расчетов по форме 6-НДФЛ не предусматривает возможности одновременного представления таких документов в налоговый орган по месту учета в качестве крупнейшего налогоплательщика и по месту учета организации по соответствующему обособленному подразделению вне зависимости от того, кем производятся указанные выплаты: организацией или обособленным подразделением. То есть организация должна по всем доходам, выплачиваемым работникам как организацией, так и ее обособленным подразделением, представлять расчет (ф. 6-НДФЛ) либо в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (Письмо ФНС РФ от 01.02.2016 № БС-4-11/1395@).

Расчет представляется в налоговый орган (п. 2 ст. 230 НК РФ):

Расчет по форме 6-НДФЛ состоит из титульного листа, разд. 1 и 2. Налоговики обращают внимание, что разд. 1 расчета заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год. В разделе 2, по их мнению, отражается информация за соответствующий отчетный период. а именно лишь те операции, которые произведены за последние три месяца этого отчетного периода. Операции, осуществленные в предыдущие отчетные периоды, в обозначенном разделе отражению не подлежат. В случае если налоговый агент произвел операцию в одном отчетном периоде, а завершил ее в другом отчетном периоде, данная операция должна быть отражена в том отчетном периоде, в котором завершена.

Раздел 1 формы 6-НДФЛ

Заполняется за последние три месяца отчетного периода (квартала)

Справедливости ради отметим: из формулировок Порядка не следует, что какой-либо из разделов расчета заполняется только исходя из данных, полученных за квартал. Напротив, в Порядке указано, что расчет составляется нарастающим итогом за I квартал, полугодие, девять месяцев и год.

Что ж, раз налоговый орган уже неоднократно обращал внимание агентов по НДФЛ о том, что в разд. 2 отражается информация лишь за соответствующий отчетный период (квартал), вероятно, в нормативный акт, устанавливающий порядок заполнения формы 6-НДФЛ, в ближайшее время внесут соответствующие коррективы.

Особенности заполнения раздела 1

По строке 010 разд. 1 расчета по форме 6-НДФЛ указывается ставка налога. Если налоговый агент выплачивал физическим лицам в течение налогового периода доходы, облагаемые по разным ставкам, разд. 1, за исключением строк 060 – 090, заполняется для каждой из ставок налога. В случае если показатели соответствующих строк разд. 1 не могут быть размещены на одной странице, заполняется необходимое количество страниц. Итоговые показатели по всем ставкам по строкам 060 – 090 заполняются на первой странице (п. 3.2 Порядка).

По другим строкам разд. 1 отражается следующая информация (напомним, что вся информация в данном разделе указывается нарастающим итогом с начала налогового периода (календарного года)):

Обобщенная сумма удержанного налога в поименованную в строке 110 дату

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

Чтобы у бухгалтера была большая ясность относительно заполнения расчета по форме 6-НДФЛ, укажем, что понимается под датой фактического получения доходов (показатель строки 100). Названная строка заполняется с учетом положений ст. 223 НК РФ. С 01.01.2016 датой фактического получения доходов является:

Момент получения дохода

Ситуация получения дохода

День выплаты дохода (в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц).

К данной категории выплат, по нашему мнению, относятся отпускные. пособия по временной нетрудоспособности и т. д.

При получении доходов в денежной форме

Но! Последний день месяца, за который работнику начислена заработная плата за выполненные трудовые обязанности

При получении дохода в виде оплаты труда

Последний день работы сотрудника, за который ему была начислена заработная плата

В случае прекращения трудовых отношений с сотрудником в середине (до окончания) месяца

День передачи доходов в натуральной форме

При получении доходов в натуральной форме

День приобретения товаров (работ, услуг), ценных бумаг. В случае если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на них, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг

При получении доходов в виде материальной выгоды

Дата зачета встречных однородных требований

При осуществлении зачета встречных требований

Дата списания в установленном порядке безнадежного долга с баланса организации

При списании безнадежного долга физического лица

Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки

При направлении работника в командировку

Последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства

При получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств

Строка 110 «Дата удержания налога» заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ. Так, налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате с учетом некоторых особенностей.

При выплате налогоплательщику дохода в натуральной форме

Удержание исчисленной суммы НДФЛ производится за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого в денежной форме дохода

При получении налогоплательщиком дохода в виде материальной выгоды

Строка 120 «Срок перечисления налога» заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ: налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Рассмотрим пример, не описанный в комментируемом письме.

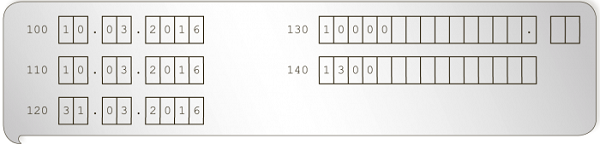

Работник находился на больничном с 25.02.2016 по 03.03.2016. Он сдал листок нетрудоспособности в бухгалтерию 04.03.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено в февральскую зарплату (10.03.2015) в сумме 8 700 руб. (за вычетом НДФЛ – 1 300 руб.)

Датой получения доходов в денежной форме признается день выплаты дохода. В данном случае он совпадает с днем выплаты заработной платы – с 10.03.2016. Дата удержания налога – также 10.03.2016. Срок перечисления налога при выплате пособий по временной нетрудоспособности – последнее число месяца, в котором производились выплаты. Таким образом, разд. 2 расчета по форме 6-НДФЛ в отношении указанной операции заполняется следующим образом:

[1] Утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

Рекомендуйте статью коллегам:Со следующего — 2016 года к уже существующей отчетности по налогу на доходы физических лиц добавится еще одна форма – 6-НДФЛ. Новый отчет должны будут подавать все работодатели, имеющие наемных работников, один раз в квартал нарастающим итогом. При этом необходимость в подаче других форм по НДФЛ не отменяется. В частности, как и раньше один раз в год должны будут подаваться справки 2-НДФЛ по каждому работнику.

Нормативные акты, регулирующие подачу отчетаНеобходимость в подаче ежеквартальной отчетности ввел закон № 113-ФЗ от 02.05.2015, разработанный и предложенный ФНС РФ. С помощью этого нормативного акта законодатели несли соответствующие правки в пункт первый статьи 80 НК РФ. Проект приказа ФНС, который содержит бланк новой формы, и порядок ее заполнения недавно появился на едином портале правовой информации.

Кто обязан подавать 6-НДФЛ?Законодательство предусматривает обязательную подачу 6-НДФЛ для всех работодателей. В частности отчет подают все юридические и физические лица, являющиеся налоговыми агентами, выплачивающими те или иные вознаграждения физическим лицам и перечисляющие налог с них в бюджет.

Фактически новую форму должны будут сдавать все те же работодатели, что подают отчет 2-НДФЛ. Причем независимо от оборотов или количества наемных работников 6-НДФЛ подается всеми субъектами хозяйствования ежеквартально.

Сроки подачи формы 6-НДФЛОтчетными периодами для формы являются 1-й квартал, полугодие, 9 месяцев и год. После каждого квартала данная форма должна подаваться в течение месяца, следующего за последним месяцем отчетного периода. На формирование отчета по итогам года дается три месяца. В частности форму необходимо будет подавать:

Если же крайний срок подачи формы выпадает на нерабочий день (выходной или праздничный), то отчет может быть подан до конца первого рабочего дня после истечения нерабочего периода.

Как подавать 6-НДФЛ?Налоговые агенты должны подавать отчет в электронной форме. Подача 6-НДФЛ на бумажном носителе разрешена только тем работодателям, у которых численность физических лиц, получавших в течение отчетного периода вознаграждение, не превышает 25 человек. Для справки 2-НДФЛ лимит на бумажную подачу со следующего года также будет установлен на этом уровне. На данный момент бумажные отчеты 2-НДФЛ могут подавать работодатели, у которых работает меньше 10 человек.

Порядок заполнение формы 6-НДФЛВ отличие от справки 2-НДФЛ, которая содержит информацию о начисленном и выплаченном НДФЛ по каждому физическому лицу, в форме 6-НДФЛ должны быть указаны обобщенные данные. Налоговый агент должен будет вписать в новую форму численность всех физических лиц, получивших от него вознаграждение, с которого был удержан НДФЛ.

Также здесь необходимо будет указать, сколько налога начислено и сколько выплачено в бюджет по всем работникам. Кроме того, в 6-НДФЛ должна быть указана информация относительно налоговых вычетов, предоставленных физлицам.

Форма состоит из нескольких частей, в частности это:

Внесение числовых данных в те или иные разделы 6-НДФЛ осуществляется нарастающим итогом в течение года. Все поля, предназначенные для указания цифр, в обязательном порядке заполняются. В тех местах, где организации нечего указать, необходимо проставить нули.

Титульный листВ этом разделе указываются основные реквизиты налогового агента, подающего форму, а также данные о периоде отчета и месте его подачи. Это в частности:

Также здесь указывают количество листов отчета и прилагаемых к нему копий.

Общая сумма удержанного НДФЛВ этом разделе в соответствующих полях указываются общая сумма начисленного налога, а также количество физлиц, на доходы которых он был начислен. Кроме того, вносятся коды бюджетной классификации зачисления НДФЛ и код по ОКТМО.

Расчет суммы НДФЛЗдесь указывают суммы доходов, начисленных физлицам и налог, удержанный из этих доходов, в разрезе ставок налога. Кроме того указываются суммы вычетов по каждой ставке отдельно. В нижней части раздела приводят общие суммы доходов, вычетов, базы налогообложения и самого налога. Все поля заполняются нарастающим итогом с начала года. Около каждой ставки налога и каждого налогового вычета проставляется соответствующий код бюджетной классификации.

Налоговые вычетыТретий раздел предусматривает указание всех сумм вычетов, которыми воспользовались физлица, отдельно по каждому вычету. Для выделения социальных, имущественных или инвестиционных вычетов напротив каждой суммы проставляется код бюджетной классификации льготы.

Суммы выплаченного и удержанного НДФЛВ этом разделе необходимо указать все выплаты доходов за период с указанием их кодов, дат перечисления и сумм. Около каждой суммы выплаченного дохода необходимо указать размер удержанного из нее налога.

Штрафные санкцииЗаконодатели предусмотрели и наказание для тех, кто не подаст новую форму или подаст ее не вовремя. В частности, за каждый месяц просрочки предоставления 6-НДФЛ налоговый агент должен будет уплатить 1000 рублей штрафа. Кроме того, уже на 10-й день неподачи формы налоговые инспекторы получат право заблокировать счет налогового агента и приостановить любые операции по нему.

Если же при заполнении 6-НДФЛ будут допущены ошибки, то в соответствии с новой статьей 126.1 НК РФ, которая вскоре начнет действовать, за каждый такой отчет налоговый агент выплатит 500 рублей штрафа.

Налоги

Налоги

Вряд ли к какому-то еще документу выходило такое количество разъяснений, как к порядку заполнения 6-НДФЛ. ФНС «штампует» их с продуктивностью консервного завода – авось пригодятся. Недавно к этому делу подключился и Минфин.

В конце прошлого года налоговики утвердили форму расчета 6-НДФЛ, порядок ее заполнения, а также формат, необходимый для

представления отчетности в электронном виде (приказ ФНС России от 14.10.2015 № ММВ-7-11/450@, зарегистрирован в Минюсте России 30.10.2015). Этому предшествовали масштабные изменения по НДФЛ, внесенные в Налоговый кодекс Федеральным законом от 02.05.2015 № 113-ФЗ, о датах получения доходов и сроках перечисления налога. К сожалению, в Порядке заполнения 6-НДФЛ нет описания того, как отражать в отчете те или иные нестандартные ситуации, связанные с расчетами по НДФЛ.

«А я на строке 80 застопорилась. Позвонила в налоговую, мне посоветовали не торопиться сдавать – они еще сами не знают. Нет разъяснений», – характерное для апреля сообщение пользователя бухгалтерского форума.

Сейчас ситуация вроде бы стабилизировалась. Причем настолько, что неделя, не ознаменованная хотя бы одной «разъяснялкой» по форме 6-НДФЛ, считается чуть ли не прожитой зря. Авторы писем не чужды повторений, которые, как известно, «мать ученья» и способствуют «лучшей усвояемости». А актуальности своей не растеряют даже, казалось бы, «просроченные» комментарии налоговиков, поскольку описываемые в них ситуации, которые у большинства налогоплательщиков уже позади, непременно повторятся в будущем. Итак, расскажем о «последних поступлениях».

Форма 6-НДФЛ у индивидуальных предпринимателейФНС России неоднократно разъясняла, что все лица, признаваемые налоговыми агентами по НДФЛ, обязаны ежеквартально представлять расчет по форме 6-НДФЛ в налоговую инспекцию по месту своего учета (п. 2 ст. 230 НК РФ). Налоговыми агентами по НДФЛ признаются организации и индивидуальные предприниматели на основании статьи 226 и пункта 2 статьи 226.1 Налогового кодекса РФ.

Письмо Минфина России от 10.05.16 № 03-04-05/26580 адресовано индивидуальным предпринимателям. Если предприниматель признается налоговым агентом в соответствии со статьей 226 Кодекса и пунктом 2 статьи 226.1 Налогового кодекса РФ, то он должен представить форму 6-НДФЛ в налоговый орган по месту своего учета (месту жительства).

Для дохода в виде зарплаты датой фактического получения является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). ФНС России в письме от 16.05.2016 № БС-3-11/2169@ сообщает: это правило применяется независимо от того, выпадает ли последний день месяца на выходной или нерабочий праздничный день.

Ранее ФНС России сообщала: если индивидуальный предприниматель не выплачивает доходы физическим лицам, то он не обязан представлять расчет по форме 6-НДФЛ. В случае представления указанными лицами «нулевого» расчета по форме 6-НДФЛ, он будет принят налоговым органом (письмо ФНС России от 04.05.2016 № БС-4-11/7928@).

Как отразить зарплату, если последний день месяца приходится на выходнойДатой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом), независимо от того, выпадает ли указанная дата на выходной или нерабочий праздничный день.

Такой вывод следует из письма ФНС России от 16.05.2016 № БС-3-11/2169.

Как отразить отпуск с последующим увольнениемФНС России в письме от 11.05.2016 № БС-3-11/2094@ разъяснила, как отразить в разделе 2 формы 6-НДФЛ за первый квартал (строки 100–140) операцию по оплате отпуска с последующим увольнением. При этом речь не идет о компенсации за неиспользованный отпуск.

Например, отпускные выплачены увольняющемуся сотруднику 15 марта. В разделе 2 формы 6-НДФЛ за первый квартал будет отражено:

Аналогично следует отражать отпускные в разделе 2 формы 6-НДФЛ за полугодие.

Расчет за полугодие по общему правилу налоговые агенты сдают в налоговую инспекцию по месту своего учета не позднее 31 июля (п. 2 ст. 230 НК РФ, информация ФНС России от 26.11.2015). Но в этом году 31 июля – выходной день (воскресенье). Если последний день срока сдачи расчета приходится на выходной день, то срок переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387@). Поэтому представить расчет за полугодие в текущем году нужно будет не позднее 1 августа.

Расчет по форме 6-НДФЛ следует сдавать в электронной форме, но при численности получателей дохода в календарном году 24 человека и менее его можно представить на бумаге.

Как отразить «переходящую» зарплатуВ письме от 16.05.2016 № БС-4-11/8609 налоговое ведомство сообщило, как заполнять раздел 1 формы 6-НДФЛ за первый квартал 2016 года по «переходящей» зарплате, начисленной в марте и выплаченной в апреле. Эти разъяснения будут полезны при заполнении формы 6-НДФЛ за полугодие – например, в отношении июньской зарплаты, выплаченной в июле.

Раздел 1 за первый кварталРаздел 1 заполняется нарастающим итогом за каждый отчетный период (первый квартал, полугодие, девять месяцев и год). В нем для каждой налоговой ставки нужно заполнить блок строк с 010 по 050 по доходам физических лиц в целом по организации, в том числе по их зарплате. К зарплате сотрудников могут применяться ставки НДФЛ в размере 13 процентов или 30 процентов (п.п. 1, 3 ст. 224 НК РФ).

Блок «Итого по всем ставкам», включающий строки с 060 по 090, следует заполнить один раз.

В разделе 1 формы 6-НДФЛ за первый квартал данные о зарплате формируют следующие показатели:

Если мартовская зарплата выплачена в апреле, то в форме 6-НДФЛ за первый квартал нужно указать:

В разделе 2 отражаются те операции, которые произведены за последние три месяца отчетного периода. В нем не надо показывать суммы доходов нарастающим итогом с начала года. Поэтому «переходящая» операция отражается в разделе 2 в том отчетном периоде, в котором она завершена.

Значит, можно не отражать «переходящую» мартовскую зарплату в разделе 2 формы 6-НДФЛ за первый квартал 2016 года. В случае выплаты зарплаты в апреле данная операция будет показана в разделе 2 формы 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

В то же время за разъяснениями по конкретным ситуациям ФНС России рекомендует обращаться в свою налоговую инспекцию (подп. 1 п. 1 ст. 21, п. 2 ст. 24 НК РФ, письмо ФНС России от 12.02.2016 № БС-3-11/553@).

Раздел 2 формы за второй кварталРаздел 2 включает блоки строк с 100 по 140.

Строку 100 раздела 2 «Дата фактического получения дохода» следует заполнять с учетом статьи 223 Налогового кодекса РФ (письмо ФНС России от 13.11.2015 № БС-4-11/19829). Дата получения дохода в виде для зарплаты – это последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). При выплате зарплаты за март 2016 года в апреле 2016 года датой получения дохода в виде зарплаты считается последний день месяца, за который она начислена, – 31.03.2016.

Строка 110 раздела 2 «Дата удержания налога» заполняется с учетом пункта 4 статьи 226 и пункта 7 статьи 226.1 Налогового кодекса РФ. С дохода в виде зарплаты начисленную сумму НДФЛ удерживают при выплате зарплаты (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

Строку 120 раздела 2 «Срок перечисления налога» нужно заполнить с учетом пункта 6 статьи 226 Налогового кодекса РФ (письмо ФНС России от 20.01.2016 № БС-4-11/546@). С дохода в виде зарплаты суммы исчисленного и удержанного НДФЛ полагается перечислять в бюджет не позднее дня, следующего за днем выплаты зарплаты.

Когда сдавать форму 6-НДФЛ за полугодиеСогласно пункту 2 статьи 230 Налогового кодекса РФ, а также информации ФНС России от 26.11.2015, расчет следует представить в налоговую инспекцию по месту учета организации в следующие сроки:

Но в 2016 году 31 июля – выходной день (воскресенье). По правилам, если последний день срока сдачи расчета приходится на выходной день, то он переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387@). Поэтому представить расчет за полугодие в текущем году нужно не позднее 1 августа.

В этом году 31 июля – выходной день (воскресенье). Если последний день срока сдачи расчета приходится на выходной день, то срок переносится на ближайший следующий рабочий день.

Расчет по форме 6-НДФЛ следует сдавать в электронной форме, но при численности получателей дохода в календарном году 24 человека и менее его можно представить на бумаге.

Как заполнить раздел 2 по зарплате и отпускнымФНС России в письме от 11.05.2016 № БС-4-11/8312 еще раз напомнила: если доходы имеют одну дату фактического получения, но различные сроки перечисления НДФЛ, то раздел 2 формы 6-НДФЛ следует заполнить отдельно по каждой строке перечисления НДФЛ.

Об этом также сказано в Порядке заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденном приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

В разделе 2 (строки 100–140) отражают те операции, которые произведены за последние три месяца отчетного периода (первого квартала, полугодия, девяти месяцев, года).

Если сроки перечисления НДФЛ различные, то строки 100–140 раздела 2 заполняются отдельно по каждому сроку перечисления налога. Об этом также сказано в Порядке заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденном приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Поясним, как заполнить форму 6-НДФЛ, на примере доходов в виде отпускных.

Налоговая инспекция примет «нулевой» расчетЕсли российская организация или индивидуальный предприниматель не выплачивают доходы физическим лицам, то они не обязаны представлять расчет по форме 6-НДФЛ. В случае представления указанными лицами «нулевого» расчета по форме 6-НДФЛ он будет принят налоговым органом, говорится в письме Федеральной налоговой службы от 04.05.2016№БС-4-11/7928@.

В соответствии с пунктом 2 статьи 230 Налогового кодекса РФ все лица, признаваемые налоговыми агентами по НДФЛ, обязаны ежеквартально представлять расчет по форме 6-НДФЛ в налоговую инспекцию по месту своего учета. Налоговыми агентами по НДФЛ признаются организации и индивидуальные предприниматели на основании статьи 226 и пункта 2 статьи 226.1 Налогового кодекса РФ.

Организации с обособленными подразделениями сдают расчет в отношении сотрудников этих подразделений в налоговый орган по месту учета таких подразделений. Индивидуальные предприниматели на ЕНВД или ПСН представляют расчет в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

По общему правилу расчет по форме 6-НДФЛ представляют в налоговую инспекцию в электронной форме. Однако при численности физических лиц, получивших доходы в течение календарного года, до 25 человек налоговый агент может сдать расчет на бумажном носителе.

Если российская организация или индивидуальный предприниматель не выплачивают доходы физическим лицам, то они не обязаны представлять расчет по форме 6-НДФЛ. В случае представления указанными лицами «нулевого» расчета по форме 6-НДФЛ он будет принят налоговым органом.

Как заполнять форму 6-НДФЛ на компьютереВ письме от 08.04.2016 № БС-4-11/6142@ ФНС России сообщила об особенностях заполнения расчета по форме 6-НДФЛ при его подготовке с использованием программного обеспечения и распечатке на принтере.

Обязательными к заполнению в форме 6-НДФЛ являются реквизиты и суммовые показатели. Если суммовой показатель отсутствует, в соответствующем поле указывают ноль («0»).

Текстовые и числовые поля заполняют слева направо, начиная с крайней левой ячейки, либо с левого края поля. Если какой-то показатель не занимает все знакоместа поля, то в незаполненных знакоместах в правой части поля ставят прочерк (п. 1.9 Порядка).

При подготовке формы 6-НДФЛ на компьютере и распечатке на принтере разрешено:

При заполнении формы на компьютере расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16–18 пунктов. Допускается выравнивание значений числовых показателей по правому (последнему) знакоместу. При этом запрещены (п. 1.3 Порядка):

При заполнении формы 6-НДФЛ важно следить за соблюдением контрольных соотношений, которые были направлены письмом ФНС России от 10.03.2016 № БС-4-11/3852@.

Как заполнить раздел 2Расчет по форме 6-НДФЛ за полугодие оформляют по состоянию на 30 июня. Форма включает два раздела.

Раздел 1 заполняют нарастающим итогом за полугодие. В нем для каждой налоговой ставки нужно заполнить блок строк с 010 по 050 по доходам физических лиц в целом по организации.

В разделе 2 за полугодие отражаются те операции, которые произведены за последние три месяца полугодия. Показывать суммы доходов нарастающим итогом с начала года здесь не требуется.

Строки 100–140 раздела 2 заполняют без разбивки по налоговым ставкам, но отдельно по каждому сроку перечисления НДФЛ, если эти сроки различные (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ).

Возможна ситуация, когда данные раздела 2 могут быть размещены на меньшем количестве страниц, чем сформировано в связи с заполнением нескольких разделов 1. Тогда во всех знакоместах раздела 2 страниц, в которых раздел 2 не заполняется, проставляйте прочерки.

Отражать в форме 6-НДФЛ доходы, освобождаемые от НДФЛ по статье 217 Налогового кодекса РФ, не нужно (письмо ФНС России от 23.03.2016 № БС-4-11/4901).

Об этом говорится в письме Федеральной налоговой службы от 27.04.2016№БС-4-11/7663.

По сути, в данном письме ФНС снова объяснила, как заполнять форму 6-НДФЛ по «переходящей» зарплате.

Недочеты в электронной форме 6-НДФЛ обещают устранитьВ письме от 25.04.2016 № 11-2-06/0333@ отмечается: на практике возникают ситуации, когда раздел 2 электронной формы 6-НДФЛ не может быть заполнен. Поэтому планируется сделать его необязательным, а также предоставить возможность указывать нули (00.00.0000) по кодам строк: 100 (Дата фактического получения дохода), 110 (Дата удержания налога) и 120 (Срок перечисления налога). Если строки 100 и 110 будут заполнены значениями, отличными от «00.00.0000», то строку 120 придется заполнять также значением, отличным от «00.00.0000».

Доработанную схему включат в справочник СППФД и разместят на официальном сайте ФНС России.

Эксперт по бухучету и налогамАнастасия Дегтяренко

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями - максимум полезной и нужной информации на одном портале.

Получите доступ >>