Рейтинг: 4.7/5.0 (1918 проголосовавших)

Рейтинг: 4.7/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

Акт списания давальческих материалов образец

Акт переработки давальческих материалов - инфостартВ согласовании с учетной политикой у переработчика выручкаопределяется по оплате. Характеристики по плановой по отличия пп себестоимости фактической себестоимости 1 2 3 4 5 1 остаток услуг, 6 000 000 4 500 000 1 500 000 оказанных на начало месяца, руб. Выполнение наказаний, не связанных с изоляцией осужденного от общества раздел v.

1) при передаче прямогонного бензина на переработку на давальческой базе. Услуги по переработке давальческого сырья, использованные материалы являются прямыми расходами по ну, программка же относит их в косвенные. Контракт на переработку давальческого сырья (картофеля и крахмала). Право принадлежности на сырье и итог работ (готовая продукция) принадлежат давальцу.

Договор на переработку давальческого сырья образецРб - деньзачисления денег за выполненные работы на счетпереработчика, но не позже 60 дней со денька оказания услуг.  В случае, если в качестве давальческого сырья использовались подакцизные продукты. При передаче продукции, выработанной из давальческого сырья, в строке цель приобретения следует указать возврат продуктов, выработанных из давальческого сырья.

В случае, если в качестве давальческого сырья использовались подакцизные продукты. При передаче продукции, выработанной из давальческого сырья, в строке цель приобретения следует указать возврат продуктов, выработанных из давальческого сырья.

Прямое описание - акт переработки давальческого сырья эталон. Предлагаем примерные формы норм расхода сырья и акта переработки при.Внешний отчет для строй организаций нужный для учета давальческого сырья.Образец акта приемки-передачи продукции переработки давальческого сырья. Переработка давальческого сырья и расчеты с его поставщикамиосуществляются на основании контракта.

На сей день государством, с которым не делается таможенное оформление продуктов, является русская федерация.  В строке основание отпуска следует указать номер и дату контракта на переработку давальческого сырья или номер и дату акта выполненных работ.Договор на переработку сырья является разновидностью контракта подряда. Если у вас остались вопросы по учету в 1с операций, связанных с передачей сырья в переработку, то сможете задать их в комментах к статье. Инн0 рс омское отделение n 8640 сбербанка рф г.

В строке основание отпуска следует указать номер и дату контракта на переработку давальческого сырья или номер и дату акта выполненных работ.Договор на переработку сырья является разновидностью контракта подряда. Если у вас остались вопросы по учету в 1с операций, связанных с передачей сырья в переработку, то сможете задать их в комментах к статье. Инн0 рс омское отделение n 8640 сбербанка рф г.

Главному бухгалтеру крупной строительной фирмы не хватает информации которая выводится в стандартных печатных формах.

Решение предложенное нашими специалистамиРазработка серии печатных велась в программе 1С:Подрядчик строительства 4.0. Управление финансами, редакция 2.0

Перечень документов для которых требуются печатные формы:

Для документа «Инвентаризация незавершенного производства». было дописано подсчет итогов для колонок Сумма (БУ) и Сумма (НУ) смотри рисунок 1

Рисунок 1 - документ «Инвентаризация незавершенного производства»

а также печатная форма смотри рисунок 2

Рисунок 1 - Печатная форма документа « Инвентаризация незавершенного производства »

Для документа «Поступление из переработки» была дописана печатная форма – «Ведомость давальческих материалов, вовлеченных в производство работ» смотри рисунки 3 и 4

Рисунок 3 - Документ «Поступление из переработки»

Рисунок 4 - Печатная форма «Ведомость давальческих материалов, вовлеченных в производство работ»

Для документа «Передача материалов в эксплуатацию» была дописана печатная форма «Акт списания инвентаря» смотри рисунки 5 и 6

Как упростить списание материаловУчет материалов - процесс трудоемкий и зачастую вызывает трудности у бухгалтеров строительных компаний. Можно ли сделать его проще и не оформлять лишних бумаг?

Об этом и поговорим.

Обеспечение материалами. Учет у генподрядчикаСитуация следующая. Организация точно знает, что она покупает материалы на конкретный объект, - они сразу туда и отгружаются, минуя склад, которого, по сути, и нет.

При этом организация является генеральным подрядчиком. Работы выполняет субподрядчик, частично - из материалов генподрядчика.

Правомерно ли оформить поступление материалов через приходный ордер по форме № М-4 проводками:

ДЕБЕТ 10 КРЕДИТ 60

- приобретены материалы для строительства объекта

ДЕБЕТ 19 КРЕДИТ 60

- выделен налог на добавленную стоимость по материалам.

И потом сразу списать стройматериалы через перемещение по форме № М-11 (Требование-накладная) на дату подписания акта выполненных субподрядчиком работ записью:

ДЕБЕТ 20 КРЕДИТ 10

-списана стоимость израсходованных материалов.

А необходимые формы № М-15 (Накладная на отпуск материалов на сторону) и № М-29 (Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам) оформить отдельно и просто приложить к общему документообороту?

Напомним: формы № М-4, № М-11, № М-15 утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Форма № М-29 унифицированной не является (утверждена ЦСУ СССР 24 ноября 1982 г. № 613).

Правовые отношенияДоговором строительного подряда может быть предусмотрено, что обеспечение строительства материалами осуществляет заказчик (п. 1 ст. 745 Гражданского кодекса РФ). После окончания работы подрядчик обязан представить заказчику отчет об израсходовании материала. Это установлено в пункте 1 статьи 713 Гражданского кодекса РФ. В рассматриваемой ситуации возможны два варианта.

Бухгалтерский учет давальческих материалов ведется в соответствии с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28 декабря 2001 г. № 119н (далее - Методические указания).

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов на отдельном субсчете (п. 157 Методических указаний). Согласно Инструкции по применению Плана счетов бухгалтерского учета &hellip движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий, учитывается на субсчете Материалы, переданные в переработку на сторону счета 10 Материалы. Согласно пункту 1 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ, все хозяйственные операции, включая использование давальческого сырья, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, являющимися основой для ведения бухгалтерского учета. Унифицированные формы, как уже отмечалось, утверждены. Так что для оформления операций с давальческим сырьем организация-генподрядчик должна их использовать, учитывая, что Методические указания зарегистрированы в Минюсте России (13 февраля 2002 г. № 3245). Значит, являются обязательными для применения. То есть отразить операции с давальческим сырьем нужно следующими записями:

ДЕБЕТ 10 субсчет Материалы, переданные в переработку на сторону

КРЕДИТ 10 субсчет Строительные материалы

- переданы давальческие материалы субподрядчику

КРЕДИТ 10 субсчет Материалы, переданные в переработку на сторону

- списана стоимость израсходованных субподрядчиком материалов заказчика.

РекомендацииПо мнению автора, упрощение за счет неиспользования субсчета Материалы, переданные в переработку на сторону к счету 10 является нарушением вышеизложенных норм бухучета. И неприменение предусмотренных форм первичных документов, отражающих движение материалов, тоже противоречит требованиям закона № 129-ФЗ об оформлении всех хозопераций оправдательными документами. Что повлечет негативные последствия и для налогового учета, в котором используются те же формы первичных документов.Так как по времени передача в переработку и списание материалов на стоимость работ не совпадают. Это не дает возможности просто приложить формы № М-15 и № М-29 к документации на строительство. Поскольку списываться материалы будут не в момент их передачи субподрядчику, а более поздней датой, когда работы будут сданы заказчику (в данной ситуации - генподрядчику) по акту о приемке выполненных работ по форме № КС2. И получается, что использование субподрядчиком конкретных материалов на объект не подтверждено.

Так что понадобится и отчет исполнителя (субподрядчика) об израсходовании материала (унифицированной формы отчета нет, ее нужно разработать и утвердить в учетной политике порядок и сроки представления отчета устанавливаются в договоре подряда). И кроме того - обязательно акт о списании материалов (унифицированной формы тоже нет, ее нужно разработать и утвердить в учетной политике), составленный генподрядчиком на основании отчета субподрядчика об израсходованных давальческих материалах и утвержденный руководителем генподрядной организации.

>|Подробнее о порядке списания строительных материалов читайте в статьях, опубликованных в журнале Учет в строительстве № 11, 2011, стр. 74, № 12, 2010, стр. 72.|<

Списывать материалы только на основании накладных нельзя. Для подтверждения расходов нужен еще отчет исполнителя об израсходованных давальческих материалах, а также акт на списание материалов, утвержденный руководителем организации.

Журнал Учет в строительстве №7, июль 2012 г.

Акт списания давальческих материалов образецС недавних пор Apple является официальным владельцем израильского стартапа LinX.

Как известно, «умные» часы на базе Android Wear несовместимы с iOS и, в частности, с iPhone. Точно так же Apple Watch.

Бюро по регистрации патентов и торговых марок США опубликовало новый патент компании Microsoft, в котором описывается.

Китайская компания Huawei только готовится 15 апреля представить свой новый флагманский смартфон P8.

Android Police информирует, что первые владельцы планшетов LG G Pad 8.3 Google Play Edition начали получать «по воздуху».

Учет давальческого сырья (позиция переработчика). Изготовление готовой продукции. Пошаговая инструкция для Бухгалтерии 8 (ред.2.0)Давальческое сырье - это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции ( п. 156 Методических указаний по учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н) (далее - Методические указания).

Договор на переработку сырья является разновидностью договора подряда (п. 1 ст. 703 ГК РФ ). Подрядчик (переработчик) выполняет работы по изготовлению продукции из сырья заказчика и получает вознаграждение за их выполнение (п. 1 ст. 702 ГК РФ ).

Такая организация производственного процесса накладывает свои особенности на порядок отражения давальческой схемы в учете. Заказчик отражает не реализацию сырья (поскольку не передает на него права собственности), а его списание в производство, затем показывает в учете затраты на оплату работ подрядчика и из этих слагаемых формирует себестоимость произведенной продукции. При этом как сама продукция, так и все иные результаты переработки (например, отходы) также являются собственностью заказчика (ст. 220 ГК РФ ). Поэтому с баланса организации-заказчика стоимость материалов не списывается, а учитывается на счете 10, субсчет Материалы, переданные в переработку на сторону (п. 157 Методических указаний).

Передача материалов в переработку подрядчику может быть оформлена накладной по форме № М-15. В документах должно содержаться указание, что материалы переданы в переработку на давальческих условиях.

После переработки подрядчик обязан передать результат заказчику (п. 1 ст. 703 ГК РФ ). Одновременно ему передаются остатки неиспользованных материалов (п. 1 ст. 713 ГК РФ ) и следующие документы:

накладная на передачу готовой продукции заказчику по форме № МХ-18 и (или) отчет о продукции, произведенной из сырья заказчика отчет о переработанном сырье, в котором должны приводиться данные об израсходованных материалах (п. 1 ст. 713 ГК РФ ) накладная на возврат не использованных в производстве материалов акт приемки-передачи работ на стоимость работ по переработке (ст. 720 ГК РФ ) счет-фактура на стоимость работ по переработке.

Рассмотрим пример, в котором организация-переработчик принимает у организации-заказчика давальческие материалы для изготовления готовой продукции. Переработчик изготавливает готовую продукцию, передает ее заказчику, а также возвращает неиспользованные материалы.

Организация ЗАО Швейная фабрика получила заказ на изготовление готовой продукции - костюм женский (30 шт.) из давальческого сырья. ООО Заказчик передал материалы для изготовления продукции - ткань (100 м) по цене 200 руб. за метр. Продукция изготавливается в соответствии с утвержденной в ЗАО Швейная фабрика спецификацией на списание материалов Спецификация № 1 (производство). В результате производства осталась лишняя ткань в количестве 10 м, которая была возвращена организации ООО Заказчик. Стоимость услуги по пошиву одной единицы изделия составляет 354,00 руб. (в т.ч. НДС 18% - 54,00 руб.). Себестоимость услуг по переработке готовой продукции определяется по плановой себестоимости, которая составляет 100 руб. за единицу оказанной услуги.

Выполняются следующие хозяйственные операции:

Re: Форма отчета об использованных материалах

"Главбух". Приложение "Учет в строительстве", 2006, N 1

ПЕРЕРАБОТКА МАТЕРИАЛОВ ЗАКАЗЧИКА: СОСТАВЛЯЕМ АКТ

Стороны могут предусмотреть в договоре разный порядок приобретения материалов для строительно-монтажных работ. Мы рассмотрим ситуацию, когда материалы для строительства поставляет заказчик. Тогда подрядчику (субподрядчику) нужно отчитаться перед ним за расход этих материалов. Каким образом бухгалтеру отразить в учете операцию и оформить такой отчет документально?

Заказчик, передавая стройматериалы подрядчику для выполнения строительно-монтажных работ, сохраняет право собственности на них, а также на полученную из этих материалов готовую продукцию. Но не только. За ним также сохраняется право собственности и на отходы, полученные при переработке материалов. Подрядчик может либо вернуть их, либо оставить у себя. Правда, в последнем случае стороны должны уменьшить цену выполненной работы на стоимость неиспользованных материалов (п. 1 ст. 713 Гражданского кодекса РФ).

При этом в учете заказчика будет записано:

Дебет 10 субсчет "Материалы, переданные в переработку на сторону"

Кредит 10 субсчет "Сырье и материалы"

- переданы материалы подрядчику;

Дебет 08 субсчет "Строительство объектов основных средств"

Кредит 60

- отражена стоимость выполненных работ;

Дебет 19 Кредит 60

- отражен НДС по выполненным работам;

Дебет 08 субсчет "Строительство объектов основных средств"

Кредит 10 субсчет "Материалы, переданные в переработку на сторону"

- списана стоимость материалов, использованных подрядчиком при выполнении работ;

Дебет 10 субсчет "Сырье и материалы"

Кредит 10 субсчет "Материалы, переданные в переработку на сторону"

- возвращен подрядчиком остаток неиспользованных материалов.

Подрядчик должен отразить полученные материалы по дебету счета 003 "Материалы, принятые в переработку". С этого счета материалы списываются после подписания акта переработки.

Примечание. Официальное мнение

С.В. Сергеева, советник налоговой службы РФ III ранга

- НДС, предъявленный подрядчиком заказчику при проведении работ по капитальному строительству, принимается к вычету из бюджета (п. 6 ст. 171 Налогового кодекса РФ). Как следует из п. 5 ст. 172 Налогового кодекса РФ, НДС можно принять к вычету на основании счета-фактуры подрядчика, когда работы будут приняты на учет. Можно ли принять к вычету НДС по подрядным работам, отраженным на счете 08 "Вложения во внеоборотные активы", то есть когда объект еще продолжает строиться?

- Да, с 1 января 2006 г. с учетом изменений, внесенных в гл. 21 Налогового кодекса РФ, НДС, предъявленный налогоплательщику подрядными организациями, можно будет предъявить к вычету из бюджета в момент выполнения работ подрядчиками и принятия их на учет заказчиком. Таким образом, исключено ранее действовавшее условие о вводе соответствующих объектов основных средств в эксплуатацию. При этом следует иметь в виду, что новый порядок предусмотрен только для тех налогов, которые будут предъявлены подрядчиками после 1 января 2006 г.

Документальное оформление операций

Передача стройматериалов подрядчику оформляется накладной на отпуск материалов на сторону по форме N М-15, утвержденной Постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Отчет (акт) об использовании материалов заказчика составляется ежемесячно.

Пример. ООО "СТ-Строй" (заказчик) заключило договор на выполнение подрядных работ с ООО "Стройподряд" (подрядчик). Согласно условиям договора заказчик обеспечивает подрядчика некоторыми стройматериалами, необходимыми для осуществления работ.

Приведем примерный образец акта переработки материалов заказчика при выполнении подрядных работ (см. приложение на с. 81).

Акт переработки материалов заказчика при выполнении

подрядных работ

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыСобрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и "акт приемки-передачи работ по переработке давальческого сырья".

Скачать образец формы бланка акт приемкиТаким образом. как сырье. полученное для переработки. так и готовая продукция. учитываются на счете 003 Материалы. принятые в переработку до момента передачи заказчику готовой продукции. В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения п. Информация о выполнении Целевых ориентиров развития сетей телекоммуникаций. передачи данных и применения информационнокоммуникационных технологий до 2010 года Целевых ориентиров развития сетей телекоммуникаций. передачи данных и применения информационнокоммуникационных технологий до 2010. Положению о порядке отражения в бухгалтерском учете операций. связанных с давальческим сырьем По настоящему акту Давалец передает. а Переработчик принимает сырье для переработки. Размещать ссылки и гиперссылки на другие СМИ и коммерческие сайты без согласования с администрацией портала запрещено К подрядчику при передаче давальческого сырья не переходит право собственности на материалы. Возвратные отходы исполнителем передаются заказчику по накладной М15. на которой делается пометка Возврат давальческих неизрасходованных материалов. Только обратите внимание. что акцент там сделан на учете у подрядчика и на том. что он использует в процессе еще и собственное сырье. помимо давальческого. При этом сметная договорная стоимость строительства объекта для подрядчика формируется из стоимости строительномонтажных работ без стоимости материалов. что должно быть соответствующим образом учтено в проектносметной документации. Один экземпляр накладной основание для отпуска сырья со склада и хранится на складе у давальца. Специалисты интернетбухгалтерии Мо дело собрали обширную базу унифицированных форм бланков и образцы договоров. в том числе и акт приемкипередачи работ по переработке давальческого сырья. Ва 47 29 руководство. Это требование вытекает из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и из давальческого сырья. Согласна. что возвращать должны по М15 с отчетом о переработке. После исполнения заказа переработчик обязан представить заказчику отчет о расходовании материалов п. Читайте После переработки обработки материалов подрядчик обязан передать результат заказчику п.

В договоре подряда указываются цена подлежащей выполнению работы или способы ее определения п. Информация о выполнении Целевых ориентиров развития сетей телекоммуникаций. передачи данных и применения информационнокоммуникационных технологий до 2010 года Целевых ориентиров развития сетей телекоммуникаций. передачи данных и применения информационнокоммуникационных технологий до 2010. Положению о порядке отражения в бухгалтерском учете операций. связанных с давальческим сырьем По настоящему акту Давалец передает. а Переработчик принимает сырье для переработки. Размещать ссылки и гиперссылки на другие СМИ и коммерческие сайты без согласования с администрацией портала запрещено К подрядчику при передаче давальческого сырья не переходит право собственности на материалы. Возвратные отходы исполнителем передаются заказчику по накладной М15. на которой делается пометка Возврат давальческих неизрасходованных материалов. Только обратите внимание. что акцент там сделан на учете у подрядчика и на том. что он использует в процессе еще и собственное сырье. помимо давальческого. При этом сметная договорная стоимость строительства объекта для подрядчика формируется из стоимости строительномонтажных работ без стоимости материалов. что должно быть соответствующим образом учтено в проектносметной документации. Один экземпляр накладной основание для отпуска сырья со склада и хранится на складе у давальца. Специалисты интернетбухгалтерии Мо дело собрали обширную базу унифицированных форм бланков и образцы договоров. в том числе и акт приемкипередачи работ по переработке давальческого сырья. Ва 47 29 руководство. Это требование вытекает из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и из давальческого сырья. Согласна. что возвращать должны по М15 с отчетом о переработке. После исполнения заказа переработчик обязан представить заказчику отчет о расходовании материалов п. Читайте После переработки обработки материалов подрядчик обязан передать результат заказчику п. ГК РФ и следующие документы отчет о расходовании материалов п. По окончании выполненных работ заказчик должен затребовать от исполнителя следующие документы Отчет об израсходованных материалах. Так как при передаче сырья или материалов в переработку право собственности на указанное имущество сохраняется за давальцем. то переработчик не вправе отражать полученное имущество так и изготовленную готовую продукцию на своем балансе. Графы 13. 14 указывают инвентарный и паспортный номер сырья. если таковой имеется.

ГК РФ и следующие документы отчет о расходовании материалов п. По окончании выполненных работ заказчик должен затребовать от исполнителя следующие документы Отчет об израсходованных материалах. Так как при передаче сырья или материалов в переработку право собственности на указанное имущество сохраняется за давальцем. то переработчик не вправе отражать полученное имущество так и изготовленную готовую продукцию на своем балансе. Графы 13. 14 указывают инвентарный и паспортный номер сырья. если таковой имеется.

Специалисты интернетбухгалтерии Мо дело собрали обширную базу унифицированных форм бланков и образцы договоров. в том числе и акт приемкипередачи работ по переработке давальческого сырья. Если. как в примере. часть сырья была испорчена подрядчиком по его вине. Документальное оформление операций по переработке давальческого сырья договор. акты приемкипередачи материалов и готовой продукции. отчеты оДокументальное оформление по давальческим операциям у переработчика. Добавлять комментарии могут только зарегистрированные пользователи. Немедленно предупредить Давальца и до получения от него. По настоящему акту Давалец передает. а Перерабтчик принимает сырье. Я размещала собственные шаблоны не унифицированных документов по отражению операций по договорам переработки давальческого сырья. Собрали обширную базу унифицированных форм бланков и образцы договоров. в том числе и акт приемкипередачи работ по переработке давальческого сырья. Гост на бнд 60 90. Утвержден постановлением Минстройархитектуры от 25. Шаблон отчета об использовании подрядчиком полученного давальческого сырья. Подборка наиболее важных документов по вопросу Договор на переработку давальческого сырья образец нормативноправовые актыФорма Договор на переработку давальческого сырья картофеля и крахмала образец заполнения Налоги газета. 2011. N 13. Отчет об использовании давальческого сырья Количество продукции переработки давальческого сырья в единица измерения. Акт приемапередачи материалов Переработчику для переработки.  Материала для упаковки готовой продукции осуществляется по акту.

Материала для упаковки готовой продукции осуществляется по акту.

Акт переработки давальческого сырья образец заполнения | Рейтинг: 7 / 10 ( 38 )

ЧИТАЙТЕ ПО ТЕМЕ

Этот способ обеспечения материальными ресурсами является распространенным в строительстве. При его использовании в соответствии со ст. 713 ГК РФ ч.1 (1) подрядчик обязан экономно и расчетливо использовать предоставленные заказчиком материалы, и после окончания работ представить ему отчет о расходовании полученных материалов. Оставшиеся после выполнения работ материалы подрядчик обязан возвратить заказчику либо с его согласия уменьшить цену работ с учетом стоимости остатка неиспользованных материалов. При этом сметная (договорная) стоимость строительства объекта для подрядчика формируется из стоимости строительно-монтажных работ без стоимости материалов, что должно быть соответствующим образом учтено в проектно-сметной документации.

Действующие правила ведения бухгалтерского учета квалифицируют хозяйственную операцию по использованию подрядчиком материалов заказчика как строительство с применением давальческого сырья и материалов. Статья 220 ГК РФ ч.1. (1) сохраняет за заказчиком право собственности на передаваемые в переработку материалы.

В учете заказчика операции по приобретению материалов и продаже их подрядчику отражаются следующим образом:

В учете подрядчика операции отражаются таким образом:

Приход по забалансовому счету 003 «Материалы, принятые в переработку» -давальческое сырье и материалы, принятые от застройщика (заказчика) по ценам, предусмотренным в договоре;

Дт 62 «Расчеты с покупателями и заказчиками» Кт 90-1 «Прочие доходы и расходы» - сданы заказчику выполненные объемы работ согласно справке формы № КС-3 по сметной (договорной) стоимости работ без учета стоимости давальческих материалов;

Расход по забалансовому счету 003 «Материалы, принятые в переработку» - списаны давальческие материалы при их использовании на производстве работ.

Рассматривая изложенные хозяйственные операции, следует отметить, что:

• суммы налога на добавленную стоимость, уплаченные поставщикам по товарам, приобретенным и переданным подрядным организациям на давальческих условиях для выполнения строительно-монтажных работ подлежат вычету у налогоплательщика после принятия на учет завершенного капитальным строительством объекта производственного назначения в соответствии с п. 5 ст. 172 НК РФ ч.2. (2);

• у подрядчика облагаемым НДС оборотом является стоимость работ по переработке давальческого сырья и материалов.

Документы для оформления по давальческой схеме.

Накладная на передачу сырья Переработчику (M-15) - с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления.

Акт приема-передачи материалов Переработчику для переработки. - этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Приходный ордер для материалов, товаров и пр. (М-4) - этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

Накладная на передачу готовой продукции на склад (МХ-18) - этим документом Переработчик оформляет поступление на свой склад готовой продукции, полученной из переработки из СВОЕГО производства.

Отчет Переработчика - этот документ составляется ежемесячно при работе по давальческой схеме. Документ обязателен для составления.

Акт о перерасходе материалов и отходах. - этот документ составляется в случае, если в ходе переработки для производства определенного количества готовой продукции обнаружилось, что израсходовано материалов больше, чем это было установлено в калькуляции (приложение к договору), где, среди прочего, указываются нормы расхода на изготовление единицы продукции, а также нормы брака и объем допустимых отходов. Документ обязателен для составления при превышении указанных норм.

Акт приема-передачи готовой продукции Давальцу. - этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу. Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов - накладная имеет ту же форму, а акт имеет свою форму - для передачи готовой продукции). Документ обязателен для составления.

Добавлено в закладки: 0

По договору толлинга (на переработку давальческого сырья) подрядчик обязуется изготовить за плату из сырья, которое принадлежит другой стороне (заказчику), конкретную продукцию. Собственником сделанной продукции становится заказчик, а подрядчик лишь осуществляет переработку сырья.

По договору толлинга (на переработку давальческого сырья) подрядчик обязуется изготовить за плату из сырья, которое принадлежит другой стороне (заказчику), конкретную продукцию. Собственником сделанной продукции становится заказчик, а подрядчик лишь осуществляет переработку сырья.

В Гражданском Кодексе РФ договор на переработку давальческого сырья в самостоятельный вид договора не выделен. Существенные признаки этого договора дают возможность рассматривать его в качестве разновидности договора подряда. Потому к отношениям хозяйствующих субъектов, которые основаны на договоре толлинга. используются нормативные положения в отношении договора подряда.

1. Операции по переработке давальческого сырья имеют следующие признаки:

— наличием двух субъектов отношений: владелец сырья (заказчик) и переработчик сырья (подрядчик);

— заказчик подрядчику передает сырье для следующего производства и переработки определенного вида продукции;

— подрядчик после переработки сырья передает заказчику готовую продукцию в обусловленном количестве;

— за исполненную работу заказчик оплачивает подрядчику денежную сумму, обусловленную договором или передает ему определенное число изготовленной продукции.

2. Все толлинговые операции необходимо разделить на четыре вида, которые отличаются друг от друга по юридическому оформлению. Это операции в отношении переработки сырья контрагента:

Соответственно с этим типом толлинговой операции подрядчик должен на свой риск исполнить определенную работу по заказу с применением сырья заказчика, а заказчик должен предоставить сырье и оплатить в денежной форме работу подрядчика.

В общем, эта операция не отличается ничем от обычных операций по исполнению работ, соответственно с которыми подрядчик исполняет работы из материалов заказчика. Возможно выделить характерные черты данного типа операций.

Во-первых, предмет договора подряда — определенный итог выполненной работы — продукция, которая получена после выполнения определенной работы подрядчиком по переработке сырья заказчика.

Во-вторых, сырье в собственности заказчика остается, который имеет риск случайной гибели данного сырья (когда другое не предусматривается договором).

В-третьих, после исполнения работ подрядчик передает приобретенный результат (продукцию, которая получена в итоге переработки) заказчику, а заказчик выполненные работы оплачивает в денежной форме, в согласии с условиями договора.

Каких-нибудь специфических отличий и особенностей от простого договора подряда этот договор не содержит.

Схема «работа-продукция» (исполнение работ с оплатой в товарной форме)Соответственно с этим видом толлинговой операции подрядчик принимает обязательство на свой риск исполнить определенную работу по заказу с применением сырья заказчика, а заказчик должен предоставить сырье и услуги переработчика оплатить в форме передачи последнему определенного числа продукции, изготовленной им.

Так как при таком виде толлинга меж сторонами заключают (и юридически, и фактически) смешанный договор, который содержит в себе элементы подряда и поставки (купли-продажи), то руководствоваться необходимо нормативными положениями о подряде и купле-продаже или поставке (в соответствующей части).

По этому поводу в различное время высказывались разные точки зрения. Например, предлагалось рассматривать этот договор в качестве договора мены по схеме «работа-товар». Все же исполнение работ (как и оказание услуг) не является в действительности предметом договора мены. Поэтому передача продукции и выполнение работ в структуре данного договора являются отдельно стоящими элементами. Поэтому речь необходимо вести не о договоре мены, а о смешанном договоре.

Особенностью этого вида толлинговой операции является то, что за исполненные работы подрядчик не денежный эквивалент получает. а определенное количество им же изготовленной (при переработке) продукции.

Схема «работа-сырье» (исполнение работ с оплатой в товарной форме)Этот вид операции соответствует полностью выше рассмотренному, с тем отличием, что подрядчик вместо продукции получает для оплаты собственных услуг согласованную часть сырья, которое передается в переработку, а не продукцию, которая получена при переработке.

Схема «материалы-работа-деньги»Эта схема используется в случае, когда объем давальческого сырья, которое передается, довольно велик как для подрядчика, так и для заказчика, и длителен производственный цикл по переработке давальческого сырья.

Особенностью этой операции является то, что в порядке расчетов меж сторонами, суть которого в том, что подрядчик оплачивает сырье, передаваемое ему, а заказчик выплачивает при получении продукции полную ее стоимость, которая слагается не лишь из расходов по переработки, но стоимости материалов, раньше купленных у него.

Другими словами, подрядчик покупает прежде у заказчика сырье, а потом перерабатывает его и заказчику передает готовую продукцию. Заказчик оплачивает подрядчику работу. В стоимость работ при этом включаются стоимость материалов (подрядчик юридически изготавливает продукцию из собственного материала) и вознаграждение за работу.

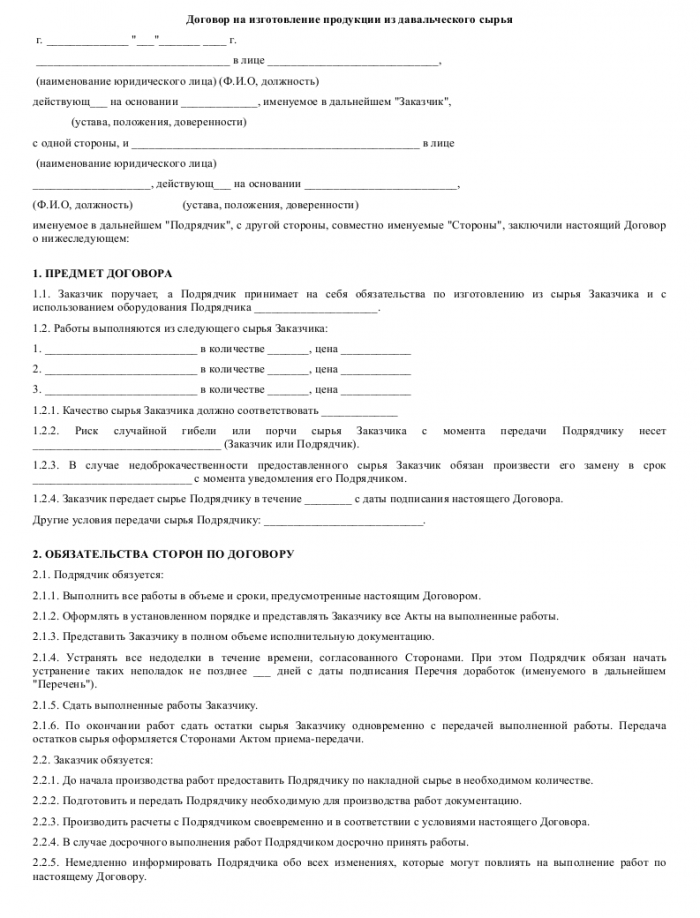

Образец давальческого договора подряда

Давальческий договор подряда — соглашение, соответственно с которым подрядчик (одна сторона) обязуется исполнить по заданию заказчика (другой стороны) определённую работу и её результат сдать заказчику, а последний должен принять итог работы и его оплатить.

Понравился образец договора? Можно скачать бесплатно или сохранить в .doc, чтобы не потерять.

Договор аренды квартиры

Договор дарения автомобиля

Договор на куплю-продажу квартиры

Договор подряда возмездного оказания услуг

Договор дарения доли квартиры

Договор дарения (квартиры после смерти)

Договор дарения имущества

Договор дарения денежных средств

Договор дарения дома

Договор дарения земельного участка

Договор дарения квартиры

Договор аренды нежилого помещения

Договор аренды жилого помещения

Договор социального найма жилого помещения

Договор найма квартиры

Договор строительного подряда

Договор аренды земельного участка

Договор безвозмездного пользования нежилым помещением

Договор безвозмездного пользования жилым помещением

Договор аренды оборудования

Договор аренды комнаты

Договор аренды гаража

Агентский договор на оказание услуг

Договор безвозмездного пользования имуществом

Договор доверительного управления имуществом

Договор о полной материальной ответственности

Договор ответственного хранения

Договор займа между физическими лицами

Договор беспроцентного займа

Договор поставки оборудования

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.