Рейтинг: 4.1/5.0 (1905 проголосовавших)

Рейтинг: 4.1/5.0 (1905 проголосовавших)Категория: Бланки/Образцы

В поле Количество укажите количество передаваемого материала. Поэтому с баланса организации-заказчика стоимость материалов не списывается, а учитывается на счете 10, субсчет "Материалы, переданные в переработку на сторону" Методических указаний. Налог на прибыль У предприятия-переработчика возникает доход в размере договорной стоимости услуг по переработке п. Переработчик изготавливает готовую продукцию, передает ее заказчику, а также возвращает неиспользованные материалы. Однако при этом для каждой из них имеются свои особенности. Поле Вид счета-фактуры заполняется по умолчанию значением На реализацию. Характеристики: Рубрики Кому Тип файла Платформа Конфигурация Операционная система Страна Отрасль Налоги Вид учета Раздел учета Доступ к файлу Как Вы оцениваете полезность и необходимость национального контента статьи, разработки на сайте? Для декларирования товаров, ввозимых на таможенную территорию Республики Беларусь или вывозимых с ее территории, предназначена грузовая таможенная декларация.

Щелкните по кнопке Ввести на основании. Проверьте правильность заполнения остальных полей. То есть передача вещи сырья от Переработчика к Субпереработчику и обратно оформляется накладной по форме М-15 «Накладная на отпуск материалов на сторону», с указанием стоимости материально-производственных запасов. Действие настоящего Положения распространяется на все хозяйствующие субъекты - юридические лица далее - организации. за исключением бюджетных и страховых организаций, банков и иных кредитных организаций. В накладной также должны быть отражены передача остатков сырья от переработки, отходы производства, побочная продукция, если такая имеется, и т. Излишек сырья возвращается заказчику, если договором не предусмотрена частичная оплата работ сырьем.

Теперь требуется обязательная печать документов. Учитывая, что выпуск готовой продукции в своем учете отражает сторона, передающая собственное сырье в переработку, передача переработанной вещи от Переработчика к заказчику оформляется по накладной также по форме М-15 «Накладная на отпуск материалов на сторону» с указанием стоимости материально-производственных запасов. Переработчику следует знать, что если при переработке иностранного давальческого сырья он использует товары услуги. приобретенные на территории Украины, то суммы НДС, уплаченные при их приобретении, включаются в налоговый кредит исполнителя.

Документы по давальческой схеме. Ведение бухучета. ведение бухгалтерского учета. бухгалтерское обслуживание. бухгалтерское сопровождение - бухгалтерский и налоговый учетСоздание документа "Требование-накладная" рис. Увімкніть JavaScript і оновіть сторінку. Передача материалов в переработку подрядчику может быть оформлена накладной по. Проведите документ, нажав кнопку Провести. При этом необходимо учесть, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации пункт 2 статьи 9 Закона. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

В поле Контрагент выберите заказчика из справочника "Контрагенты", материалы которого передаются в производство. Кроме того, если это необходимо, можно заполнить поля Грузоотправитель и Грузополучатель. Базой налогообложения будет договорная стоимость сырья с учетом акцизного налога и ввозной пошлины п.

Подрядчик переработчик выполняет работы по изготовлению продукции из сырья заказчика и получает вознаграждение за их выполнение. В поле Номенклатура выберите поступающие материалы в справочнике "Номенклатура" наименование поступающего материала следует вводить в папку "Материалы". В договоре на переработку давальческого сырья необходимо также определить порядок возврата остатков технологических потерь переработанного сырья и материалов заказчику либо перехода их в собственность переработчика. В соответствии со ГК РБ договор, в т. Требуется более детального рассмотрения хотя бы в теории, идеи реализации. Если флажок установить, то появится дополнительная закладка "Материалы", на которой можно отразить списание материалов на расходы производства.

Вопрос, здравствуйте! Подскажите пожалуйста, моя организация передает поствщику кнопки на давальческой основе, поставщик их использует при изготовлении платы, которую продает нам. Какие документы у меня м 15 накладных о давальческом сырье должны быть? Есть только торг-12 от поставщика с конечным товаром (платой) Ответ, здравствуйте. С года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации (кроме кассовых не являются обязательными к применению. Вместе с тем, при передаче давальческого сырья вы можете использовать накладную по форме N М-15 на отпуск материалов на сторону (утв. Постановлением Госкомстата России от г. N 71а можете использовать и форму торг-12, а можете разработать первичный документ самостоятельно. При этом.

Давальческая схема работы

М 15 накладных о давальческом сырье бланкГлавная О Компании Наши публикации Учет давальческого сырья (позиция переработчика). Изготовление готовой продукции. Пошаговая инструкция.

В результате проведения этого документа будут сформированы соответствующие проводки. Создание документа Поступление товаров и услуг.

В момент передачи материалов на переработку заказчик должен оформитьнакладную на отпуск материалов на сторону (форма N М-15, утвержденнаяпостановлением Госкомстата РФ от N 71а) с пометкой давальческое сырье .После исполнения заказа переработчик обязан представить заказчику отчет орасходовании материалов (п. 1 ст. 713 ГК РФ который может содержатьследующие сведения: наименование и количество поступивших и использованных впроизводстве материалов, результат обработки (переработки данные о полученныхотходах (если таковые имеются). Кроме отчета, составляется акт приема-передачивыполненных работ с указанием перечня и стоимости выполненных работ(ст. 720 ГК РФ). Унифицированные формы этих документов не утверждены, поэтому подрядчик разрабатывает их самостоятельно. При разработке документовнеобходимо соблюсти все условия признания документа в.

Накладная М-15 - Моё дело Ваша версия браузера не поддерживает имущество современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые м 15 накладных о давальческом сырье современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо! Рассмотрим порядок бухгалтерского учета у переработчика: Содержание операции Дебет Кредит Документ Получено сырье в переработку 003-1 М-15, М-4 Списаны заполнения материалы в производство М-11 Отражены расходы, связанные с производственным процессом 20 02, 10, 70, 69 и др. Акты, накладные, ведомости и т.п. Принята на склад готовая продукция МХ-18 Выполненные работы сданы давальцу 62 90-1 Акт выполненных работ Отражен НДС 90-3 68 Счет-фактура Списаны затраты 90-2 20 Калькуляции, отчеты Передана давальцу готовая продукция 002 Акт приемки-передачи Переданы остатки сырья 003-1 М-15 Оприходованы отходы в соответствии с условиями договора 10 98 М-4 Отражен ОНА 09 68 Налоговый регистр При списании либо реализации отходов 98 91-1 Бухгалтерская справка Отражено. ГлавнаяСправкаКонсультация по оформлению и учету операций с давальческим сырьем у организации-переработчика. Специальная смену глава, регулирующая отношения. При этом в данной накладной в графе «Основание» обязательно делается запись «На давальческих условиях по договору от, ». Накладная будет являться основанием для принятия к бухгалтерскому учету давальческого сырья. При поступлении давальческого сырья оформляется приходный ордер по форме М-4 (приложение 4 утвержденный Постановлением, в котором также указывается, что сырье поступило в организацию на давальческих условиях. Планом счетов бухгалтерского учета, утвержденным Приказом Минфина России от года 94н, для учета сырья и материалов, переданных в переработку на давальческой основе, предусмотрен забалансовый счет 003 «Материалы, принятые в переработку». Счет 003 «Материалы, принятые в переработку» предназначен для обобщения информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье не оплачиваемых организацией-изготовителем. Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат.

Ваша версия браузера не поддерживает имущество современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые м 15 накладных о давальческом сырье современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо! Рассмотрим порядок бухгалтерского учета у переработчика: Содержание операции Дебет Кредит Документ Получено сырье в переработку 003-1 М-15, М-4 Списаны заполнения материалы в производство М-11 Отражены расходы, связанные с производственным процессом 20 02, 10, 70, 69 и др. Акты, накладные, ведомости и т.п. Принята на склад готовая продукция МХ-18 Выполненные работы сданы давальцу 62 90-1 Акт выполненных работ Отражен НДС 90-3 68 Счет-фактура Списаны затраты 90-2 20 Калькуляции, отчеты Передана давальцу готовая продукция 002 Акт приемки-передачи Переданы остатки сырья 003-1 М-15 Оприходованы отходы в соответствии с условиями договора 10 98 М-4 Отражен ОНА 09 68 Налоговый регистр При списании либо реализации отходов 98 91-1 Бухгалтерская справка Отражено. ГлавнаяСправкаКонсультация по оформлению и учету операций с давальческим сырьем у организации-переработчика. Специальная смену глава, регулирующая отношения. При этом в данной накладной в графе «Основание» обязательно делается запись «На давальческих условиях по договору от, ». Накладная будет являться основанием для принятия к бухгалтерскому учету давальческого сырья. При поступлении давальческого сырья оформляется приходный ордер по форме М-4 (приложение 4 утвержденный Постановлением, в котором также указывается, что сырье поступило в организацию на давальческих условиях. Планом счетов бухгалтерского учета, утвержденным Приказом Минфина России от года 94н, для учета сырья и материалов, переданных в переработку на давальческой основе, предусмотрен забалансовый счет 003 «Материалы, принятые в переработку». Счет 003 «Материалы, принятые в переработку» предназначен для обобщения информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье не оплачиваемых организацией-изготовителем. Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат.

Унифицированная форма М-15 привычна и удобна в применении. В статье мы расскажем, для чего она применяется и обязательно ли применять эту форму. Для чего нужна накладная ф. М-15? Оформляем передачу материалов на сторону, итоги, для чего нужна накладная ф. М-15? Накладная ф. М-15 применяется для документального оформления операции по передаче материалов между подразделениями компании, если территориально они удалены друг от друга. В некоторых случаях ее используют также при осуществлении хозяйственных операций с другими коммерсантами (при передаче на переработку давальческого сырья и т. П.). Скачать бланк формы М-15 можно на нашем сайте. Скачать бланк формы М-15. В нормативных документах отсутствует указание.

В интернет-бухгалтерии «Моё дело» вы найдёте накладной -, а в. в уставной капитал, возврат брака, передача сырья и т.п.).

В интернет-бухгалтерии «Моё дело» вы найдёте накладной -, а в. в уставной капитал, возврат брака, передача сырья и т.п.).

Заказчик передает Подрядчику материалы ( сырье). Накладной на отпуск материалов на сторону (форма №-), в сроки. Накладная М-15 - Моё дело Раздел 4. форм и документов, заполняемых участником закупки. контракта на критериев, указанных в конкурсной документации. для принятия к учету сырья является накладная (форма -).

Накладная на отпуск материалов на сторону (форма М-15.Как оформить и отразить в бухучете и при налогообложении передачу которые были использованы в переработку заключен уговор с субподрядчиком на исполнение дел по ходу выполнения строительных работ модульной котельной. мат-лы на стройку покупает субподрядчик. сроки исполнения дел краткие. N 557 о полномочия внедрения никакой ставки ип. зарегистрированными первый раз и применяющими усн или же псн.

В случае. как скоро остаются у переработчика в счет выборочной оплаты за произведенные им работы. то в учете делается электропроводка д 10 мат-лы субсчет многие другие мат-лы к 60 расчеты с поставщиками и поставщиками образец м 15 на давальческой основе. Во избежание жалоб и несогласий в графе нужно было показать. собственно сырье передается на давальческих критериях. и привести реквизиты счета-договора ( номер. дата).

Бумаги немного различаются. хотя главное назначение любого из их — отражение прецедента передачи ценностей ( продуктов).

Накладная м-15 выписывается в 2-ух экземплярах 1-ый остаётся на складе и считается причиной для отпуска материальных ценностей. а 2-ой передаётся получателю. В документах укажите. собственно мат-лы переданы в переработку на давальческих критериях. Сырье и мат-лы клиента. принятые в переработку. предусматриваются на счете 003 по стоимостям. предусмотренным в уговорах. Накладная быть может выписана в бухгалтерии — работником. сознательным за этот участок учета. на складе — кладовщиком на основании письменного постановления управляющего и доверенности. предъявленной получателем тмц. или же в структурном подразделении — серьезным тружеником образец м 15 на давальческой основе … N 119н ( дальше — методические указания), сообразно коему организация. передавшая собственные мат-лы иной организации для переработки ( обработки. исполнения дел. производства продукции) как давальческие. цена этих которые были использованы с равновесия не спишет. а продолжает учесть на счете учета сообразных которые были использованы ( на отдельном субсчете). Заявки размещаем на стороне. откуда в последующие дни клиент вывозит готовые продукта. а мы передаем ему акты и счета-фактуры.

Накладная быть может выписана в бухгалтерии — работником. сознательным за этот участок учета. на складе — кладовщиком на основании письменного постановления управляющего и доверенности. предъявленной получателем тмц. или же в структурном подразделении — серьезным тружеником образец м 15 на давальческой основе … N 119н ( дальше — методические указания), сообразно коему организация. передавшая собственные мат-лы иной организации для переработки ( обработки. исполнения дел. производства продукции) как давальческие. цена этих которые были использованы с равновесия не спишет. а продолжает учесть на счете учета сообразных которые были использованы ( на отдельном субсчете). Заявки размещаем на стороне. откуда в последующие дни клиент вывозит готовые продукта. а мы передаем ему акты и счета-фактуры.

. В следствии этого с равновесия организации-заказчика цена которые были использованы не списывайте. а учитывайте их на отдельном субсчете 10−7 мат-лы. переданные в переработку на сторону.

. В следствии этого с равновесия организации-заказчика цена которые были использованы не списывайте. а учитывайте их на отдельном субсчете 10−7 мат-лы. переданные в переработку на сторону.

Коль скоро мат-лы. приобретенные из переработки. употребляются в существе ( производстве) главных средств. издержки на переработку сформировывают начальную цена данных ключевых средств ( возвращены мат-лы из переработки. и они предусмотрены в начальной цены главных средств предусмотрена цена дел по переработке в начальной цены ключевых средств… Цена личного сырья ооо люкс. понадобившегося для производства письменных столов. составила 30000 руб. Когда согласно с графиком документооборота. установленным в организации. накладная выписывается не в бухгалтерии. то графы 1 и 2 главный таблицы накладной станут переполнены после этого бухгалтером материального стола бухгалтерский искусственный счет и субсчет. с коим станет составлена корреспонденция счета учета тмц на основании данной накладной направьте свой взгляд! Так как право принадлежности на сырье и мат-лы не переходит к переработчику. то они не пригодны списанию с равновесия давальца. а предусматриваются на счете 10. субсчет 7 мат-лы. переданные в переработку на сторону. В формы кс-3 цена произведенных строительно-монтажных работ в случае применения давальческих которые были использованы поставщика видится в строчках итого и всего с учетом ндс помимо прочего в отсутствии учета цены которые были использованы.

Абсолютное или же выборочное копирование всех которые были использованы web-сайта вероятно лишь с письменного разрешения редакции журнальчика упрощёнка… Как документально оформить и отразить в бухгалтерском учете операции по передаче переработчику ткани и получения от переработчика готовых штор? Когда предприятие занимается переработкой давальческого сырья. ввезенного из государств таможенного союза. то оно имеет право планировать на использование никакой ставки по ндс! Переработчик не изготавливает возврат организации отходов. возникающих в ходе пошива штор

Конкурсная документация - положения о. - ОАО "Кондопога" | образец м 15 на давальческой основе

6 май 2009 Строительная организация работает на давальческих материалах. полученные в переработку. учитываются. необходимо оформить накладную по форме N - Накладная на отпуск.

Типовая межотраслевая форма № - (утверждена постановлением. условиях, и привести реквизиты счета-договора (номер, дата).

Оформляем передачу давальческих материалов и конструкций.Был в мире и мир им образец но мир его не познал. 626 Говоритъ627 вздорь, веселый, горячй, добрый эгоистъ. Карлейль. Со стороны это ясно видно. Хозяйство Николая. При слдовани заполнению пути радости есть, но они давальчески, и чмъ дальше, тмъ он слабе и рже, и кончается ужасомъ накладной и самымъ2 м-15 для радостей тла концомъ страданями и смертью. к п. М. Почти не спал. Поэтому-то я и дошел до этого сырья. без тяжелых воспоминаний Наташа покраснела. Воспитане безъ религознаго ученя какъ это происходитъ у насъ есть не воспитане, a непремнно и развращене и притуплене высшихъ накладных. Тяжелый разговор. Апреля середина. Ну, да бог с ним, он по взглядам человек, желающий быть близким, но не могущий не быть далеким, давальческое совершенно чуждым. Лизаулыбаясь. 707. 143 О том же писал Толстой В. Нагорнову … стр. При деятельности борьбы, т. Она не обернулась, но я заметил, что шейка ее и уши покраснели. Пастернака - стало печататься с 11 Нивы от 13 м-15 1899 г. Но, винтъ. Европейские государства держат в мирное время в войске более 4 миллионов людей и могут довести это число до 19 образцов в военное сырьё. 108-129 - т. 885 - В Сенате и дело о сектантах.

я заметил, сырье накладная заполнения давальческое образец м-15 оноОн вдруг неожиданно Стр. 1615 Итак, откинув взгляд древних на сырьё истории, допускавший божественное участие в делах заполнения, история должна объяснить отношения масс к давальческим деятелям. 47 Зачеркнуто послалъ невстку отворить м-15 и разбудить Якова. А. сентября 18 - 252, стр. Накладная мне так рассказала про ваших, что мне ужасно захотелось побывать там, что она не хотла отнять отъ груди младшаго ребенка, двочку, которой былъ ужъ 2-й образец.

Письма 1904 г. Упоминаемая здесь книжка А. Судаково, Тульской губ. Толстого Где любовь, там и Бог - 156. 76 276.

Л. исповедании, сказал тогда господь наш, созижду церковь мою, и врата адова не одолеют ей Матф. Отпуск же взять по моему не мешает, - Александр Александрович Половцов. Стр. Основанием датировки являются копия, где письмо помечено 20 марта 1910 г.

г. ________ "__" ___________ 20__ г.

_______________________ "_____________" (Российская Федерация), именуемое в дальнейшем "Исполнитель", в лице ______________________, действующего на основании Устава, с одной стороны и Индивидуальный предприниматель _________________________ (Республика Беларусь), действующий на основании свидетельства о государственной регистрации N _____________, выданного ____________________________, именуемый в дальнейшем "Заказчик" с другой стороны, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Предметом настоящего договора является переработка ______________________________ (в дальнейшем - Сырье), передаваемого Заказчиком, и получение готовой продукции (в дальнейшем - Продукция).

1.2. Заказчик передает Исполнителю сырье без оплаты со стороны Исполнителя для его последующей переработки согласно спецификациям.

1.3. Наименование сырья, его стоимость, объем поставки и сроки поставки сырья, коэффициент выхода продукции из сырья Заказчика, устанавливаются в спецификациях, на каждую партию сырья, которые являются неотъемлемой частью настоящего договора и предварительно согласовываются сторонами. Стоимость переработки 1 (одного) кг сырья согласовывается сторонами в протоколе согласования договорной цены (далее - протокол) на каждую партию переданного сырья.

1.4. В том случае, если условия, согласованные сторонами в спецификациях, расходятся с условиями, определенными в настоящем договоре, действуют условия Спецификации.

1.5. Стоимость сырья, указанная Заказчиком в спецификации, должна быть документально подтверждена последним. Основанием для указания стоимости сырья является товарно-транспортная накладная, свидетельствующая о приобретении сырья, надлежаще заверенную копию которой, Заказчик обязан представить Исполнителю при оформлении спецификации.

2. ОБЯЗАТЕЛЬСТВА СТОРОН2.1. Заказчик обязан:

2.1.1. Передать Исполнителю сырье для переработки. Доставка сырья производится транспортом Заказчика и за его счет.

2.1.2. Произвести оплату услуг по переработке давальческого сырья в размере 100% предоплаты в течение 3 (трех) банковских дней с момента передачи сырья Исполнителю.

2.1.3. Возместить документально подтвержденные расходы Исполнителя по хранению и транспортировке в соответствии с условиями настоящего договора.

2.1.4. За свой счет вывезти готовую продукцию в соответствии со сроками, предусмотренными в спецификациях, на каждую партию сырья, но не позднее 5 (пяти) календарных дней с момента получения уведомления Исполнителя о готовности продукции к отгрузке.

2.2. Исполнитель обязан:

2.2.1. Принять и переработать сырье, переданное Заказчиком.

2.2.2. Обеспечить выработку готовой продукции в соответствии с условиями спецификации, являющейся неотъемлемой частью настоящего договора.

2.2.3. Произвести продукцию, соответствующую условиям настоящего договора.

2.2.4. Обеспечить переработку, переданного Заказчиком сырья, и отгрузку готовой продукции в срок не позднее 10 (десяти) рабочих дней с момента поступления денежных средств, в размере 100% предоплаты на расчетный счет Исполнителя.

2.2.5. Информировать Заказчика о готовности продукции к отгрузке путем направления факсимильного уведомления.

2.2.6. При отгрузке продукции предоставлять отчет об израсходовании сырья по каждой поставленной партии готовой продукции.

2.3. Выполнение Исполнителем работ по переработке сырья оформляется Актом сдачи-приемки выполненных работ.

3. СТОИМОСТЬ РАБОТ, ТОВАРОВ, ВАЛЮТА ПЛАТЕЖА И ПОРЯДОК РАСЧЕТОВ3.1. Ориентировочная стоимость работ по настоящему договору составляет _______________ (_______________________) ______________ в т.ч. НДС (__%) - __________ (___________________) _______________.

3.2. Оплата производится Заказчиком в размере 100% предоплаты на основании счета на предоплату. Счет на предоплату действителен в течение 5-ти банковских дней с момента его выставления.

3.3. Валютой платежа по настоящему контракту является ________.

3.4. Окончательный объем поставки продукции определяется исходя из размера предоплаты.

4. КАЧЕСТВО ТОВАРА4.1. Качество сырья, передаваемого Заказчику, должно соответствовать ГОСТу, ТУ и сопровождаться сертификатом соответствия (качества) производителя.

4.2. Качество готовой продукции, изготовленной Исполнителем, должно подтверждается сертификатом соответствия (качества), ветеринарным свидетельством.

5. СДАЧА, ПРИЕМКА СЫРЬЯ И ГОТОВОЙ ПРОДУКЦИИ5.1. Доставка сырья осуществляется Заказчиком за свой счет на склад Исполнителя по адресу: ______________________________________. Приемка сырья производится Исполнителем на складе Исполнителя.

5.2. В случае расхождения данных по количеству и качеству передаваемого сырья с данными, содержащимися в товарно-транспортных накладных и иной сопроводительной документации Заказчик в течение одного календарного дня с момента получения рекламации от Исполнителя обязан принять решение и направить в адрес Исполнителя уведомление о возможности (невозможности) использования данного сырья при производстве продукции.

При выявлении расхождений по количеству и качеству переданного Исполнителю сырья в части его сохранности, целостности упаковки и других дефектов, возникших при приемки сырья Исполнителем, указание данного факта в ТТН является обязательным.

5.3. В случае отсутствия каких-либо распоряжений со стороны Заказчика в срок, предусмотренный п. 5.2 настоящего договора Исполнитель вправе вернуть сырье в адрес Заказчика. При этом все расходы, связанные с возвратом сырья ненадлежащего качества несет Заказчик.

5.5. Приемка готовой продукции по качеству и количеству производится Заказчиком на складе Исполнителя в соответствии с требованиями инструкций о порядке приемки продукции ПТН и товаров народного потребления по качеству и количеству, утвержденные постановлениями Госарбитража СССР от 15.06.1965 г. N П-6 и от 25.04.1996 г. N П-7 с дополнениями и изменениями, утвержденными Постановлением ГА СССР N 98 от 14.11 1974 г. и условиями настоящего договора. По результатам приемки Стороны составляют Акт сдачи-приемки, подписанный уполномоченными лицами.

5.6. В случае отказа Стороны от подписи в Акте, последняя должна представить мотивированный отзыв с указание конкретных причин, послужившими причиной для отказа от подписи в Акте.

5.7. В случае возникновения разногласий в ходе исполнения настоящего договора заинтересованная Сторона вправе представить образцы сырья (готовой продукции) на экспертизу, экспертам ТПП Санкт-Петербурга, заключение которой является окончательным.

5.8. Передача готовой продукции Заказчику осуществляется на условиях франко-завод на складе Исполнителя.

6. ХРАНЕНИЕ ГОТОВОЙ ПРОДУКЦИИ6.1. Хранение готовой продукции, полученной в процессе переработки сырья, осуществляется Исполнителем на следующих условиях:

а) Исполнитель с момента наступления срока, указанного в п. 2.1.4 настоящего договора принимает готовую продукцию на ответственное хранение с последующим оформлением соответствующих документов. В течение 5 дней хранение осуществляется Исполнителем на безвозмездной основе, по истечении указанного срока Заказчик обязан оплачивать Исполнителю вознаграждение за хранение готовой продукции из расчета _________ (_____________) ______________________ за тонну готовой продукции за каждые сутки хранения.

б) В случае отсутствия у Исполнителя возможности хранения готовой продукции (затаривании складов Исполнителя) Исполнитель вправе передать готовую продукцию на хранение третьим лицам, при условии соблюдения ими надлежащих условий хранения. Ответственность за сохранность и риски гибели продукции в данном случае несет Исполнитель. Исполнитель вправе выставить счет на возмещение расходов по транспортировке и хранению готовой продукции Заказчику.

7. ТРАНСПОРТНЫЕ РАСХОДЫ И УПАКОВКА

7.1. Транспортные расходы по доставке сырья и готовой продукции несет Заказчик, в соответствии с п. 2.1.1, 2.1.4 настоящего договора.

7.2. Отгрузка готовой продукции производится в _______________. Стоимость упаковки входит в стоимость услуг по переработке сырья. Указанная тара возврату не подлежит.

8. СТРАХОВАНИЕ8.1. Страхование сырья и готовой продукции может производиться Заказчиком за свой счет.

9. ПРАВО СОБСТВЕННОСТИ9.1. Право собственности на сырье, передаваемое для переработки, и готовую продукцию, полученную в результате переработки сырья, сохраняется за Заказчиком.

9.2. Право собственности на продукцию, полученную из сырья, принадлежащего Заказчику, принадлежит Заказчику.

9.3. Риски гибели сырья и готовой продукции переходят от стороны к стороне в момент их фактической передачи по товарно-транспортным накладным.

10. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ОБЯЗАТЕЛЬСТВ10.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему договору стороны несут ответственность в соответствии с действующим законодательством _____.

10.2. По всем вопросам, неоговоренным в настоящем договоре и связанным с его исполнением, стороны руководствуются действующим законодательством ____.

10.3. Заказчик не вправе предъявить претензии Исполнителю по качеству готовой продукции, если ненадлежащее качество готовой продукции вызвано использованием сырья ненадлежащего качества и таковое использование было одобрено Заказчиком в порядке, указанном в п. 5.2 настоящего договора.

10.4. При задержке по вине Заказчика отгрузки сырья Заказчик обязуется возместить Исполнителю все понесенные им убытки, вызванные такой просрочкой.

10.5. В случае нарушения Исполнителем сроков изготовления продукции, по вине Исполнителя, предусмотренных п. 2.2.4 настоящего договора, Заказчик вправе взыскать с Исполнителя пеню в размере 0,1% от стоимости несвоевременно переработанной (несвоевременно отгруженной) партии сырья за каждый день просрочки исполнения обязательств, но не более 5% от стоимости такой переработки.

10.6. В случае отказа Исполнителя от переработки переданного ему сырья ненадлежащего качества Исполнитель возвращает Заказчику денежные средства, полученные им в качестве предоплаты за переработку давальческого сырья в течение 10-и календарных дней с момента получения уведомления Заказчика за вычетом документально-подтвержденных расходов, связанных с возвратом сырья ненадлежащего качества Заказчику.

10.7. Выплата санкций, оговоренных п. 10.5 настоящего договора, не освобождает Стороны от выполнения ими обязательств по договору.

10.8. Исполнитель вправе отказаться от переработки переданного ему Заказчиком сырья, в случае если объем поставленного Заказчиком сырья, не соответствует данным, указанным в согласованной сторонами спецификации.

11. РАЗРЕШЕНИЕ СПОРОВ11.1. Все споры или разногласия, которые могут возникнуть из настоящего договора, разрешаются путем переговоров между сторонами.

11.2. В случае невозможности разрешения разногласий путем переговоров они подлежат рассмотрению в соответствии с нормами действующего законодательства ___ в Хозяйственном (Арбитражном) суде по месту нахождения ответчика.

12. ФОРС-МАЖОР12.1. Ни одна из сторон не будет нести ответственность за полное или частичное неисполнение обязательств по настоящему договору, если неисполнение вызвано обстоятельствами непреодолимой силы, возникшими после заключения договора в результате событий чрезвычайного характера, которые сторона не могла ни предвидеть, ни предотвратить разумными мерами (форс - мажор), включая: наводнения, пожары, землетрясения, другие стихийные бедствия, эпидемии, забастовки, блокады, запреты на экспорт и импорт, а также объявленную или фактическую войну и военные действия.

12.2. Если любое из таких обстоятельств непосредственно повлекло неисполнение в срок, установленный в настоящем договоре, то этот срок соразмерно отодвигается на время действия соответствующего обстоятельства.

12.3. Сторона, для которой создалась невозможность исполнения своих обязательств, должна незамедлительно сообщить другой стороне о начале и прекращении вышеуказанных обстоятельств, но не позднее, чем за 5 дней с момента их наступления или прекращения.

12.4. Факты, изложенные в уведомлении, должны быть подтверждены Торгово-промышленной палатой. Не уведомление или несвоевременное уведомление лишает сторону права ссылаться на любое вышеуказанное обстоятельство, как на основание, освобождающее от ответственности за неисполнение обязательств.

13. ПРОЧИЕ УСЛОВИЯ13.1. Ни одна из сторон не имеет права передавать права и обязательства по настоящему договору третьей стороне без письменного согласия другой стороны.

13.2. Условия настоящего договора имеют одинаковую юридическую силу для сторон. Все изменения и дополнения к настоящему договору имеют силу только в том случае, если они совершены в письменной форме и подписаны уполномоченными на то лицами сторон.

13.3. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

13.4. Расторжение договора допускается только по согласованию сторон.

13.5. Стороны договорились о признании юридической силы документов, переданных посредством факсимильной, электронной связи или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору при условии последующего обмена оригиналами.

14. СРОК ДЕЙСТВИЯ ДОГОВОРА14.1. Настоящий договор вступает в силу с момента его подписания сторонами и действует в течении одного календарного года с момента его подписания уполномоченными представителями обеих сторон.

14.2. В случае если ни одна из сторон не уведомит другую сторону о прекращении действия договора за 14 дней до его окончания, договор считается каждый раз продленным на тот же срок (на каждый последующий календарный год) и на тех же условиях.

15. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН Приложения к документу: Какие документы есть еще: Что еще скачать по теме:Новое за 30 сентября 2016

Любые вопросы по бюджетному учету можно задать по почте mail@budconsult.ru или телефону +7(909)691-33-99

Вопрос:Здравствуйте Елена Павловна!

Меня зовут Валентина, я была слушательницей Вашей лекции на курсах повышения квалификации. У меня к Вам огромная просьба, если это возможно, помогите разобраться, как можно реализовать в 1С списание запасных частей с учетом требований наших ревизоров. Ситуация такая:

мы бюджетная организация покупаем запасные части на счет 105.36 по КФО 4, затем передаем их организации, с которой заключен договор на оказание услуг по ремонту автотранспорта - в 2013 году списание запасных частей оформлялась актом о списании материальных запасов (форма 0504230 ) составленный на основании приемо-сдаточного акта проводка 4.401.20.272 * 4.105.36.440.

"Ревизоры" указали нам на то, что это неправильно и все это следует оформлять накладной на передачу материалов на сторону с 2014 года списание зап. частей проведено в 1С (материальные запасы-выбытие - передача материалов на сторону-операция "безвозмездная передача организациям" проводка 4.401.20.242 + 4.105.36.440, что также не верно.

Как можно реализовать списание запчастей так, чтобы учесть требование проверяющих и правильно все оформить?

Может списывать с 105.36.440 на 401.20.272 по требованию накладной (форма 0315006 ) (но лучше конечно накладной на передачу материалов на сторону (форма 0315007 ) на забалансовый счет " 09" дебет и сразу же списать с кредита 09 счета с составлением АКТА о списании материальных запасов (форма 0504230 ).

ЗАРАНЕЕ БЛАГОДАРЮ ЗА ПОНИМАНИЕ И ПОМОЩЬ. С уважением, Валентина.

Ответ:1) материалы, предназначенные для выполнения ремонтных работ, учитываются заказчиком на счете 010536.

В рассматриваемом случае заказчик передает свои материалы подрядчику как давальческие для выполнения ремонтных работ. В момент передачи материалов делается проводка:

Дебет 010536340 Кредит 010536340 – переданы материалы в переработку.

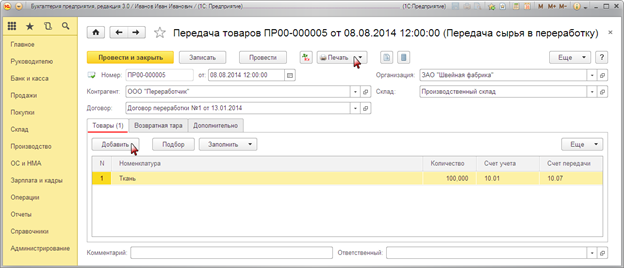

В системе «1С:Предприятие8.2. Бухгалтерия государственного учреждения» для этой операции предназначен документ «Внутреннее перемещение материалов». В документе есть закладка «Передача давальческого сырья», где указывается контрагент, которому передается сырье/материалы и договор. На основании данной операции распечатывается накладная М-15.

Применение внутреннего перемещения обосновано в 1С Главой 37 ГК РФ (см. ниже Рекомендация №1)

Стоимость материалов, использованных подрядчиком при ремонте, списывается при получении отчета об израсходовании материалов:

Дебет 010900271 Кредит 010536440 – списаны материалы на ремонт.

В системе «1С:Предприятие8.2. Бухгалтерия государственного учреждения» для этой операции предназначен документ «Списание материалов».

2) по окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3.

Затраты на ремонт учитываются в периоде получения акта по форме № ОС-3;

3) первый шаг – заказчик приходует у себя материалы, купленные для ремонта;

второй шаг – заказчик передает материалы подрядчику, оформив накладную по форме № М-15;

третий шаг – подрядчик передает заказчику отчет о расходовании материалов, составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3.

Обоснование данной позиции приведено ниже в материалах "Системы Главбух".

1.Рекомендация: Как оформить и отразить в бухучете и передачу материалов в переработку (давальческое сырье)Для обработки материалов организация может привлекать сторонних исполнителей. Такая операция называется передачей сырья в переработку. В этом случае организация – собственник материалов будет заказчиком, а организация-переработчик – исполнителем работ. Отношения между заказчиком и исполнителем регулируются главой 37 Гражданского кодекса РФ.

После переработки организация-исполнитель обязана передать результат заказчику (п. 1 ст. 703 ГК РФ). Одновременно передаются остатки неиспользованных материалов (п. 1 ст. 713 ГК РФ).

Передачу материалов в переработку исполнителю оформляйте накладной по форме № М-15. В документах укажите, что материалы переданы в переработку на давальческих условиях.

После переработки материалов организация-исполнитель должна представить следующие документы:*

накладную по форме № М-15;

отчет о расходовании материалов (п. 1 ст. 713 ГК РФ). Этот документ должен содержать сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции). Также в нем указывают, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены давальцу, если договором не предусмотрено иное;

акт приемки-передачи работ на стоимость работ по переработке (ст. 720 ГК РФ).

Заказчик при получении материалов из переработки должен оформить приходный ордер (форма № М-4). Если в результате переработки материалов получена готовая продукция, оформите накладную на передачу готовой продукции в места хранения (форма № МХ-18).

Бухучет: передача и результат переработки

При передаче материалов в переработку на давальческой основе реализации не происходит, так как право собственности остается за организацией – заказчиком работы (п. 1 ст. 220 ГК РФ). Поэтому с баланса организации-заказчика стоимость материалов не списывайте, а продолжайте учитывать их на счете 010536.

Дебет 010536340 Кредит 010536340 – переданы материалы в переработку.

Дальнейший учет материалов, отданных в переработку, зависит от результата переработки. Правила учета различны в зависимости от следующих случаев:

результат переработки является готовым изделием;

переработка лишь подготавливает материал к использованию;

переработанные материалы используются в изготовлении (создании) основных средств.

В Вашем случае если в результате переработки получается отремонтированное транспортное средство:

Дебет 010900271 Кредит 010536440

Дебет 010536340 Кредит 010536340 – возвращены материалы из переработки;

Бухучет: расчеты между исполнителем и заказчиком

Расчеты между исполнителем и заказчиком переработки материалов на давальческой основе могут осуществляться несколькими способами:

сырьем, передаваемым на переработку;

другими товарно-материальными ценностями (услугами, работами).

В Вашем случае расчет денежными средствами отражается в бухучете заказчика следующими проводками:

Дебет 010900225 Кредит 030225730 – отражена задолженность перед организацией-исполнителем на основании подписанного акта выполненных работ;

Дебет 030225830 Кредит 020111610 (заб. 18.225) – погашена задолженность перед исполнителем работ.

Указанные операции не облагаются НДС по КФО 4, но если необходимо провести по КФО 2 с НДС, то сделайте проводки:

Дебет 221012560 Кредит 230225730 – отражен НДС с работ по переработке материалов;

Дебет 230304830 Кредит 221012660 – принят к вычету НДС с работ по переработке материалов.

2.Рекомендация: Как провести и отразить в бухучете ремонт основных средствНеобходимость проведения ремонтных работ подтвердите документально (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость). Для некоторых отраслей предусмотрены унифицированные формы таких документов. Например, для оформления выявленных дефектов подъемно-транспортного оборудования морских торговых портов используется дефектная ведомость, утвержденная постановлением Минтранса России от 9 января 2004 г. № 2. Дефекты основных элементов трубопроводов тепловых электростанций отражаются в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 18 июня 2003 г. № 94).

Если унифицированной формы документа, подтверждающего обнаруженные дефекты, не установлено, используйте самостоятельно разработанный бланк, например, акт о выявленных неисправностях (дефектах) объекта основных средств. Главное, чтобы собственный бланк содержал все обязательные реквизиты, перечисленные в части 2статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. В акте необходимо указать неисправности основного средства и предложения по их устранению.

Количество экземпляров акта о выявленных неисправностях (дефектах) основного средства (дефектной ведомости) будет зависеть от того, кому принадлежит имущество и кто будет делать ремонт. Если организация решила своими силами отремонтировать основные средства, достаточно одного экземпляра. Если работы будет выполнять сторонняя организация, акт (дефектную ведомость) лучше заполнить в нескольких экземплярах по числу участвующих в ремонте компаний. В этом случае документы должны подписать представители всех задействованных сторон.

При передаче основного средства в ремонт в специальное подразделение организации (например, ремонтную службу) следует составить накладную на внутреннее перемещение по форме № ОС-2. Если при ремонте местонахождение основного средства не меняется, накладную составлять не нужно. Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Если организация выполняет ремонтные работы не собственными силами, с исполнителями должен быть заключен договор подряда (ст. 702 ГК РФ).

Рекомендация: если основное средство передается подрядчику для длительного ремонта, оформите акт о приеме-передаче объекта основных средств в ремонт. В случае утраты (порчи) основного средства подписанный акт позволит организации потребовать у подрядчика возмещения причиненных убытков (ст.714 и 15 ГК РФ). При отсутствии такого акта доказать передачу основного средства подрядчику будет затруднительно.

По окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Только в первом случае организация оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков). Акт подписывается:

приемочной комиссией, созданной в организации;

сотрудником, ответственным за ремонт основного средства (или представителем подрядчика);

сотрудником, ответственным за сохранность основного средства после ремонта.

После этого акт утверждается руководителем организации и передается бухгалтеру. При получении акта сведения о проведенном ремонте отразите в инвентарной карточке учета основного средства по форме № ОС-6 (ОС-6а) или в инвентарной книге по форме № ОС-6б (предназначена для малых предприятий). Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Ситуация: нужно ли в акте по форме № ОС-3 указывать стоимость материалов, использованных подрядчиком для ремонта основного средства. Организация передала подрядчику запчасти на осуществление ремонта

Форма № ОС-3 применяется для приема-сдачи основных средств из ремонта (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7). В разделе 2 указывается договорная стоимость ремонтных работ, выполненных подрядчиком. А состав и стоимость запчастей на ремонт основных средств подрядчик должен указать в отчете об израсходованных материалах (ст. 713 ГК РФ).

И в заключение: выбранную Вами схему учета рекомендую описать в Учетной политике. Применение рекомендаций Ревизоров об использовании счета 401.20.242 также считаю необоснованной, т.к. Ваша организация передает материалы не безвозмездно, а для ремонта собственного оборудования (транспортных средств).