Рейтинг: 4.5/5.0 (1905 проголосовавших)

Рейтинг: 4.5/5.0 (1905 проголосовавших)Категория: Бланки/Образцы

Чтобы отозвать работника из отпуска, понадобится оформить ряд документов и внести коррективы в имеющиеся. Прежде всего нужно составить служебную записку, в которой обосновать служебную необходимость вызова сотрудника из отпуска.

Оформите служебную запискуСлужебную записку оформляет начальник подразделения, где трудится работник. В ней он указывает причину, по которой работника следует отозвать из отпуска.

Документ подается руководителю организации, который, ознакомившись с ней, пишет на ней резолюцию (свое согласие или отказ), ставит дату и подпись. Форма служебной записки произвольная.

Добавим лишь, что некоторых сотрудников запрещено отзывать из отпуска (даже если они согласны). Это сотрудники младше 18 лет, беременные женщины и работники, занятые во вредных или опасных условиях труда (ч. 3 ст. 125 ТК РФ ).

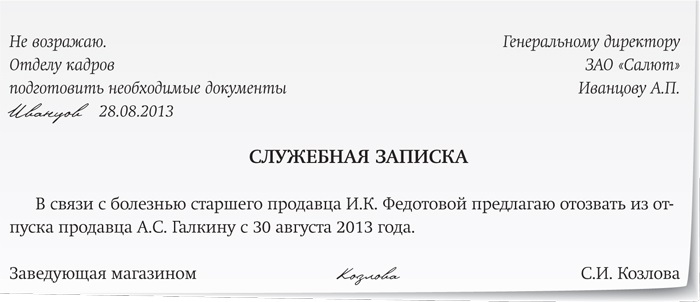

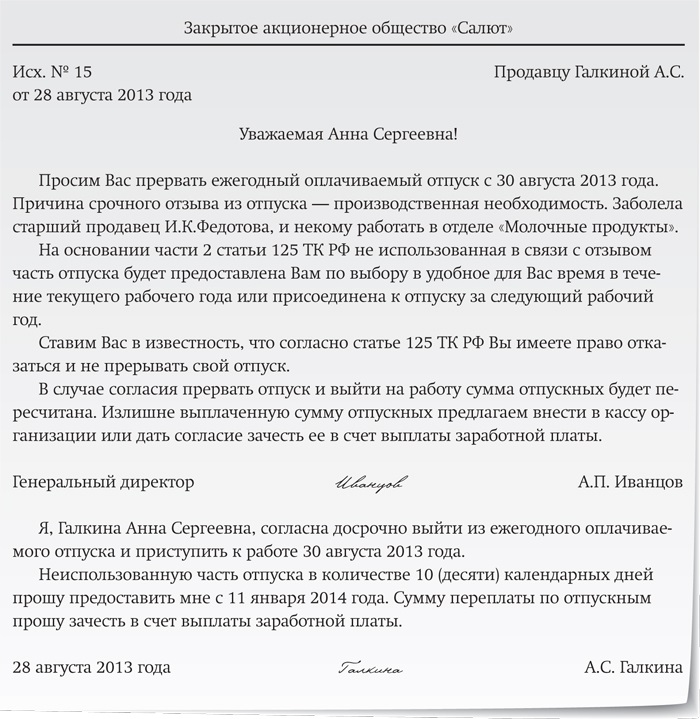

Пример 1. В ООО «Салют» заболела старший продавец И.К. Федотова. Сотрудница, которая могла бы заменить отсутствующую работницу, — продавец А.С. Галкина находится в очередном ежегодном оплачиваемом отпуске с 26 августа. Отпуск ей предоставлен на 14 календарных дней. Заведующей магазином С.И. Козловой необходимо получить согласие руководителя компании на отзыв А.С. Галкиной из отпуска. Какой документ ей нужно оформить?

Чтобы получить согласие генерального директора ЗАО «Салют» на отзыв продавца А.С. Галкиной из отпуска, заведующей магазином С.И. Козловой необходимо:

— составить служебную записку, в которой мотивировать необходимость вызова сотрудницы на работу;

— передать эту записку директору на подпись.

Образец документа с резолюцией руководителя о согласии на отзыв сотрудницы приведен ниже.

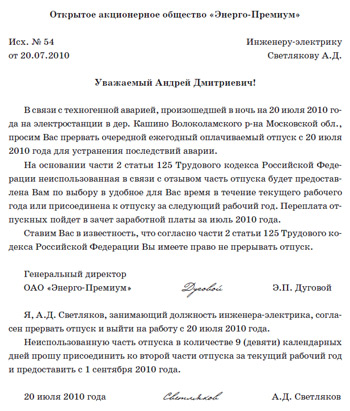

Если руководитель не против отозвать работника из отпуска, понадобится оформить письменное обращение к работнику.

Согласно статье 125 Трудового кодекса работодатель должен в этом документе:

- объяснить сотруднику причину и дату отзыва;

- предложить варианты предоставления неиспользованной части отпуска;

- уведомить о праве работника отказаться от выхода из отпуска;

- в случае согласия работника на отзыв из отпуска предложить ему варианты использования неотгулянной части отпуска (так, отпуск может быть предоставлен в удобное для работника время в течение текущего рабочего года или присоединен к отпуску на следующий год), а также варианты возврата излишне полученных отпускных (переплаченную сумму можно внести в кассу организации или зачесть ее в счет выплаты заработной платы).

Отметим, что законодательство не обязывает работодателя оформлять письменное обращение. Можно просто позвонить сотруднику по телефону и сообщить о возникших трудностях.

Однако советуем все же составить обращение на бумаге, будет меньше вопросов у проверяющих. К тому же в нижней части документа работник, получивший его, может указать свое письменное согласие или отказ.

В этом случае вам не придется составлять дополнительных бумаг. Как правило, обращение подписывает руководитель организации. Форма обращения произвольная.

Пример 2. Воспользуемся условиями примера 1. Руководитель не возражает на отзыв продавца А.С. Галкиной из отпуска. Заведующая магазином С.И. Козлова позвонила сотруднице и попросила ее прервать отпуск с 30 августа. А.С. Галкина согласилась выйти на работу.

Как составить письменное предложение об отзыве сотрудницы из отпуска?

Письменное предложение можно составить так, как показано в образце ниже. Свое согласие на отзыв из отпуска А.С. Галкина выразила, сделав соответствующую запись в нижней части документа.

Если же работник не желает идти навстречу работодателю, требовать от него прекращения отпуска нельзя. Также недопустимо применять к нему какие-либо штрафные санкции (п. 37 постановления Пленума ВС РФ от 17.03.2004 № 2 ).

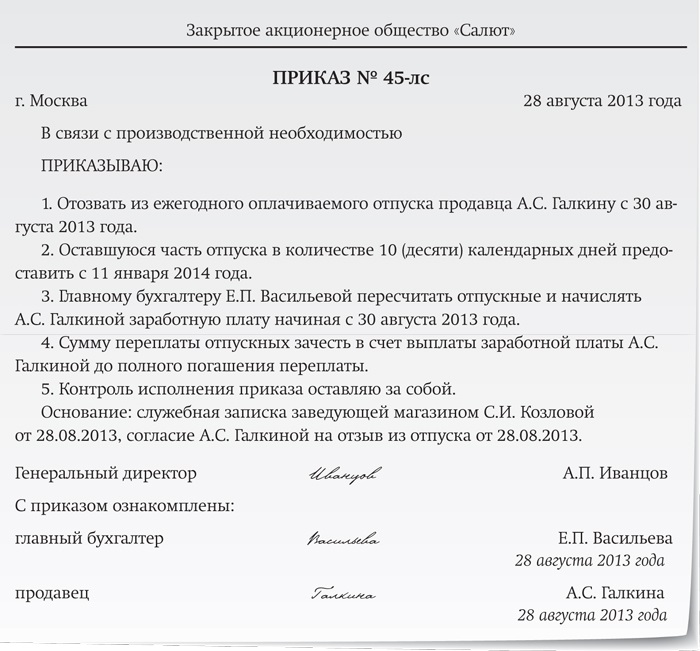

Как только согласие работника получено, можно приступить к следующему этапу — оформить приказ об отзыве его из отпуска. Так как унифицированной формы такого приказа нет, составить его можно в произвольной форме.

Пример 3. Воспользуемся условиями примера 2. Письменное согласие А.С. Галкиной на досрочный выход из отпуска получено. Как составить приказ об отзыве работницы из отпуска?

Приказ можно составить так, как показано в образце.

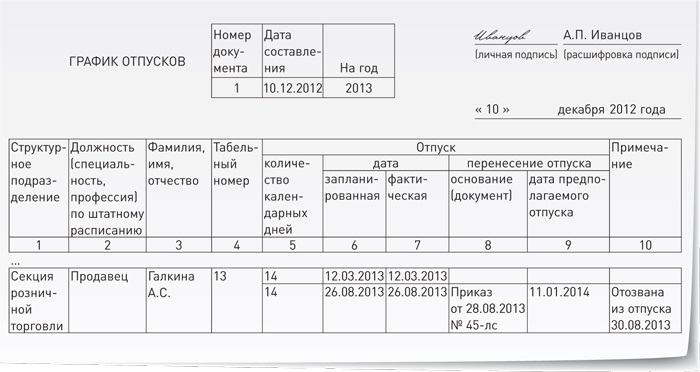

График отпусков. Сразу после подписания приказа об отзыве из отпуска внесите изменения в график отпусков. Напомним, что график отпусков (форма № Т-7 ) утвержден постановлением Госкомстата России от 05.01.2004 № 1. В графике укажите:

- в графе 8 «Основание перенесения отпуска» — реквизиты приказа, на основании которого переносится отпуск;

- графе 9 «Дата предполагаемого отпуска» — дату предполагаемого отпуска;

- графе 10 «Примечание» — сведения об отзыве сотрудника из отпуска.

Пример 4. Воспользуемся условиями примера 3. Приказ об отзыве работницы из отпуска издан.

Как внести изменения в график отпусков?

Изменения в график отпусков нужно внести так, как показано в образце ниже.

Личная карточка. Далее внесите информацию об отзыве из отпуска в личную карточку работника — форму № Т-2 (утверждена постановлением Госкомстата России от 05.01.2004 № 1).

В разделе VIII «Отпуск» личной карточки укажите:

- вид отпуска (ежегодный основной оплачиваемый отпуск);

- период работы, за который предоставлен отпуск (рабочий год);

- количество календарных дней отпуска;

- даты его начала и окончания;

- основание предоставления и т. д.

Если же дата окончания отпуска изменилась, нужно внести исправления в личную карточку:

- в графах 4 и 6 зачеркните неверные даты и количество дней одной чертой и впишите верную информацию;

- в графе 7 запишите реквизиты приказа, на основании которого произошли изменения.

В личной карточке работника (форма № Т-2 ) нужно указать количество фактически использованных дней отпуска. Это нужно для того, чтобы в последующем правильно подсчитать неиспользованные дни отпуска.

Пример 5. Воспользуемся условиями примера 4. Изменения в график отпусков внесены.

Как внести исправления в личную карточку работницы?

В личной карточке А.С. Галкиной нужно внести исправления так, как показано в образце.

Сумма начисленных и выплаченных отпускных включается в расходы по налогу на прибыль. Также она облагается НДФЛ и страховыми взносами. Поэтому при корректировке отпускных придется пересчитывать и эти налоги и взносы.

Отпускные должны быть выплачены сотруднику не позднее чем за три дня до начала отпуска (ч. 9 ст. 136 ТК РФ ). Работнику начисляются суммы пропорционально количеству дней предоставленного отпуска. Если работника отзывают из отпуска досрочно, количество фактически использованных им дней отпуска оказывается меньше количества дней, оплаченных заранее. Суммы, которые приходятся на неиспользованные дни отпуска, признаются переплатой.

Суммы переплаты оставить работнику в расчете на то, что позднее он использует соответствующие дни отпуска, нельзя. Во-первых, никто не знает, когда работник их сможет догулять. Во-вторых, на оставшуюся часть отпуска будет отдельный приказ, а значит, и отпускные будут исчислены заново, причем из нового расчетного периода (ст. 139 ТК РФ ).

В бухгалтерском учете излишне начисленные отпускные сторнируются, проводка делается в том месяце, в котором сотрудника отозвали из отпуска.

Излишне выплаченную сумму отпускных удерживать из заработной платы работника или требовать внести в кассу нельзя. Случаи, когда подобные действия допускаются, строго ограниченны в статье 137 ТК РФ. Бухгалтер должен зачесть сумму переплаченных отпускных в счет будущей заработной платы работника. То есть зарплату за месяц, в котором сотрудника вызвали из отпуска, он получит за минусом суммы излишне выплаченных отпускных. Порядок зачета неиспользованных отпускных советуем прописать в предложении об отзыве из отпуска. Соответствующее условие нужно указать и в приказе на отзыв работника из отпуска.

Пересчитайте НДФЛФактически суммы излишне выплаченных отпускных не удерживаются, а засчитываются в счет будущей заработной платы.

Поскольку эти суммы остаются у работника, возврат НДФЛ, исчисленного и удержанного при выплате ему отпускных сумм, не производится.

В то же время сумма НДФЛ, относящаяся к излишне начисленным отпускным, учитывается при исчислении налога с суммы заработной платы, приходящейся на отработанные после отзыва из отпуска дни.

На практике это происходит автоматически за счет того, что налоговые агенты исчисляют НДФЛ нарастающим итогом с начала года по итогам каждого месяца (п. 3 ст. 226 НК РФ ). При этом они производят зачет удержанной суммы налога за предыдущие месяцы текущего года.

Пример 6. Продавцу А.С. Галкиной, работающей в ЗАО «Салют», был предоставлен очередной ежегодный оплачиваемый отпуск с 26 августа на 14 календарных дней. Однако отпуск был прерван с согласия А.С. Галкиной с 30 августа.

Рассчитаем, какие коррективы нужно внести в учет, если среднедневной заработок А.С. Галкиной для оплаты отпускных составляет 1420,83 руб.

За 14 календарных дней отпуска А.С. Галкиной начислены отпускные в сумме 19 891,62 руб. (1420,83 руб. × 14 календ. дн.).

Предположим, что права на стандартные вычеты она не имеет. С суммы отпускных удержан НДФЛ в размере 2586 руб. (19 891,62 руб. × 13%).

Сумма отпускных к выплате — 17 305,62 руб. (19 891,62 руб. – 2586 руб.).

Но так как по факту А.С. Галкина отдыхала только 4 дня (с 26 по 29 августа включительно), отпускные нужно пересчитать.

За фактические дни нахождения в отпуске сумма отпускных к начислению составит 5683,32 руб. (1420,83 руб. × 4 календ. дн.). НДФЛ с отпускных равен 739 руб. (5683,32 руб. × 13%).

Излишне начисленная сумма отпускных — 14 208,3 руб. (19 891,62 руб. – 5683,32 руб.). Ее нужно сторнировать. Также в бухгалтерском учете сторнируется и относящаяся к ней сумма НДФЛ — 1847 руб. (2586 руб. – 739 руб.).

В бухучете резерв на оплату отпусков учитывается на открытом к счету 96 субсчете «Резерв на оплату отпусков» (далее — счет 96).

Бухгалтер должен сделать проводки по корректировке отпускных:

ДЕБЕТ 96 КРЕДИТ 70

— 14 208,3 руб. — скорректирована сумма отпускных в связи с отзывом А.С. Галкиной из отпуска;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 1847 руб. — сторнирован излишне удержанный НДФЛ.

Сумма излишне выплаченных отпускных 12 361,3 руб. (17 305,62 руб. – (5683,32 руб. – 739 руб.) будет удержана при следующей выплате заработной платы.

Предположим, что за сентябрь А.С. Галкиной будет начислена заработная плата в сумме 40 000 руб. из которой удержан НДФЛ 5200 руб. В бухгалтерском учете бухгалтер сделает проводки:

ДЕБЕТ 44 КРЕДИТ 70

— 40 000 руб.— начислена заработная плата за сентябрь;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 5200 руб. — начислен НДФЛ.

Поскольку при выплате отпускных излишне удержан налог в сумме 1847 руб. фактически удерживаются только 3353 руб. (5200 руб. – 1847 руб.).

С зачетом излишне полученных А.С. Галкиной в августе отпускных выплате за август подлежит сумма 24 285,70 руб. (40 000 руб. – 3353 руб. – 12 361,3 руб.).

Скорректируйте страховые взносыСтраховые взносы во внебюджетные фонды и взносы в ФСС РФ на случай травматизма рассчитывают по итогам каждого месяца (п. 3 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ и п. 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ). В базу для начисления страховых взносов включаются и суммы отпускных.

Если работник отозван из отпуска в том же месяце, в котором производилось начисление отпускных (см. пример 6), то никакие корректировки страховых взносов не требуются. В базу для начисления страховых взносов включаются только те суммы, которые относятся к фактически использованным дням отпуска.

Если же отпускные начислены в одном месяце и уже включены в базу для начисления страховых взносов, а работника отзывают из отпуска в следующем месяце, то образуется переплата страховых взносов в части, относящейся к излишне начисленным отпускным. В этом случае при перерасчете отпускных сторнируйте и суммы взносов, рассчитанных с излишне начисленных отпускных. Переплата будет учтена при перечислении страховых взносов за месяц, в котором делается перерасчет.

Обратите внимание, что страховые взносы пересчитываются за месяц, в котором сотрудника отозвали из отпуска.

Уточненных расчетов при этом сдавать не нужно. Во-первых, необходимость пересчета возникла в месяце, в котором сотрудника отозвали из отпуска, а не в прошлых периодах. А во-вторых, имеется переплата страховых взносов, что не влечет за собой начисление пеней.

Если отпуск начался в одном месяце, а работника отозвали из отпуска уже в следующем месяце, корректировка страховых взносов производится в том месяце, в котором отпуск был прерван.

Пример 7. Воспользуемся условиями примера 6, немного изменив их. Предположим, что компания уплачивает страховые взносы на травматизм по тарифу 0,2%. 31 августа на сумму отпускных, выплаченных А.С. Галкиной (1975 года рождения), бухгалтер начислил страховые взносы:

ДЕБЕТ 96 КРЕДИТ 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии»

— 3182,66 руб. (19 891,62 руб. × 16%) — начислены пенсионные взносы на финансирование страховой части трудовой пенсии;

ДЕБЕТ 96 КРЕДИТ 69 субсчет «Расчеты с ПФР по накопительной части тудовой пенсии»

— 1193,5 руб. (19 891,62 руб. × 6%) — начислены пенсионные взносы на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 96 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

— 576,86 руб. (19 891,62 руб. × 2,9%) — начислены взносы на социальное страхование;

ДЕБЕТ 96 КРЕДИТ 69 субсчет «Расчеты с ФФОМС»

— 1014,47 руб. (19 891,62 руб. × 5,1%) — начислены взносы на медицинское страхование в ФФОМС;

ДЕБЕТ 96 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на травматизм»

— 39,78 руб. (19 891,62 руб. × 0,2%) — начислены взносы на травматизм.

Какие корректировки нужно сделать в учете по сумме страховых взносов, если А.С. Галкина отозвана из отпуска 5 сентября?

Сумма отпускных, начисленная за фактические дни нахождения в отпуске (10 календ. дн.), составила 14 208,3 руб. (1420,83 руб. × 10 календ. дн.). Страховые взносы, которые должны быть начислены на эту сумму, составили:

— 2273,33 руб. (14 208,3 руб. × 16%) — взносы на финансирование страховой части трудовой пенсии;

— 852,5 руб. (14 208,3 руб. × 6%) — взносы на финансирование накопительной части трудовой пенсии;

— 412,04 руб. (14 208,3 руб. × 2,9%) — взносы на социальное страхование;

— 724,62 руб. (14 208,3 руб. × 5,1%) — взносы на медицинское страхование в ФФОМС;

— 28,42 руб. (14 208,3 руб. × 0,2%) — взносы на травматизм.

Суммы переплаченных страховых взносов бухгалтер должен сторнировать. 30 сентября 2013 года в учете ЗАО «Салют» будут сделаны проводки:

ДЕБЕТ 96 КРЕДИТ 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии»

— 909,33 руб. (3182,66 руб. × 2273,33 руб.) — начислены пенсионные взносы на финансирование страховой части трудовой пенсии;

ДЕБЕТ 96 КРЕДИТ 69 субсчет «Расчеты с ПФР по накопительной части тудовой пенсии»

— 341 руб. (1193,5 руб. × 852,5 руб.) — начислены пенсионные взносы на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 96 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

— 164,82 руб. (576,86 руб. × 412,04 руб.) — начислены взносы на социальное страхование;

ДЕБЕТ 96 КРЕДИТ 69 субсчет «Расчеты с ФФОМС»

— 289,85, руб. (1014,47 руб. × 724,62 руб.) — начислены взносы на медицинское страхование в ФФОМС;

ДЕБЕТ 96 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на травматизм»

— 11,36 руб. (39,78 руб. × 28,42 руб.) — взносы на травматизм.

Облагаемую базу по налогу на прибыль уменьшают суммы:

- отпускных, учитываемых в составе расходов на оплату труда (п. 7 ст. 255 НК РФ );

- страховых взносов, начисленных на сумму отпускных, учитываемых в составе прочих расходов (подп. 49 п. 1 ст. 264 НК РФ );

- взносов на травматизм, начисленных на сумму отпускных, и учитываемых в составе прочих расходов (подп. 45 п. 1 ст. 264 НК РФ ).

При методе начисления суммы отпускных включаются в расходы того месяца, к которому относятся (письмо Минфина России от 23.07.2012 № 03-03-06/1/356 ). Другими словами, если отпуск начался в августе, а закончился в сентябре, то отпускные за дни августа включаются в расходы августа, а за дни сентября — в расходы сентября. Страховые взносы полностью включаются в расходы в день их начисления (подп. 1 п. 7 ст. 272 и п. 2 ст. 318 НК РФ).

Очевидно, что независимо от того, в каком месяце работник отозван из отпуска (в месяце начисления отпускных или в следующем), корректировка базы по налогу на прибыль в части самих отпускных происходит автоматически: сторнированные суммы исключаются из расходов соответствующего месяца.

А вот страховые взносы, отнесенные к расходам, уменьшающим налоговую базу по налогу на прибыль в месяце начисления отпускных, приходящиеся на дни неиспользованного отпуска, следует восстановить в базе и пересчитать налог.

Если компания использует кассовый метод, то суммы отпускных и начисленных взносов учитываются в составе расходов, уменьшающих налоговую базу по налогу на прибыль в месяце начисления отпускных (п. 3 ст. 273 НК РФ ). Если работник отозван из отпуска, налоговая база должна быть скорректирована на сумму переплаты как самих отпускных, так и начисленных на нее взносов.

При корректировке сумм отпускных и страховых взносов изменения нужно вносить в том месяце, к которому относятся отпускные и страховые взносы (письмо УФНС России по г. Москве от 25.08.2008 № 20-12/079463 ).

На наш взгляд, уточненную декларацию по налогу на прибыль при корректировке сумм отпускных и страховых взносов подавать не нужно. Ведь изменения связаны не с ошибкой бухгалтера, а с пересчетом отпускных из-за производственной необходимости (п. 1 ст. 54 НК РФ ).

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Наниматель может выступить с инициативой об отзыве работника из отпуска. Однако отзыв возможен только при наличии согласия работника. Несогласие работника прервать трудовой отпуск не является дисциплинарным нарушением; невыход работника при несогласии на работу в этом случае не является прогулом, о чём нанимателю необходимо помнить. Отзыв работника из отпуска осуществляется на основании докладной непосредственного руководителя работника. Согласие работника должно быть предварительным, письменным; таким же образом оговаривается и предоставление оставшейся части отпуска. Он может быть, по договорённости между работником и нанимателем:

1). Предоставлен в течение текущего рабочего года;

2). Присоединён к отпуску за следующий рабочий год;

3). Компенсирован в денежной форме.

Образец докладной об отзыве работника из отпуска.

Свиток: Образец докладной об отзыве работника из отпуска

Свиток: Образец заявления о согласии работника на отзыв из отпуска

Свиток: Образец приказа на отзыв работника из отпуска

При отзыве работника из отпуска наниматель обязан руководствоваться требованиями ч. 3 ст. 170 Трудового кодекса Республики Беларусь: работник должен использовать в течение рабочего года не менее 14 календарных дней отпуска. Поэтому наниматель вправе производить отзыв работника только в случае, если работником уже использована указанная часть отпуска.

В случае выплаты компенсации за неиспользованную часть отпуска в связи с отзывом работника из трудового отпуска наниматель обязан руководствоваться ст. 174 Трудового кодекса Республики Беларусь. Статья 161 Трудового кодекса Республики Беларусь, в частности, требования об обязательной отработке работником полного рабочего года и об использовании 21 календарного дня отпуска, не применяется.

Нанимателю необходимо помнить, что не допускается отзыв из трудового отпуска работников моложе восемнадцати лет и работникам, имеющим право на дополнительный отпуск в связи с вредными и (или) опасными условиями труда.

Я хочу обратить внимание модератора на это сообщение, потому что:

а если следующая ситууация. сотрудник является зам.дир.по ком.вопросам, иностранец, работает первый год, отпуск 24 дня+1 день за ненормированное время. Ушёл в отпуск, 1-ая часть, 14 дней, как положено по Труд.законодательству. Приходит приглашение на переговоры в Москву. (на его имя). его отзывают через 7 дней отпуска. Он приезжает в понедельник,пишет заявление о согласии об отзыве этим же днём, т.к. был за пределами Беларуси и согласие дал по тел.

Заявление такой формы:

С отзывом из трудового отпуска с 09.04.2012 согласен.

Прошу неиспользованную часть трудового отпуска в количестве 7 календарных дней присоединить к оставшейся части отпуска в срок, согласованный сторонами.

Правильно ли составлено заявление??

Нужна ли докладная записка и от кого.

и замена денежной компенсацией возможна или нет?

Спасибо заранее)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

выше расположенные посты читаете? там есть вся необходимая Вам информация. Надо только извилины напрячь.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вопросы к Вам исчерпаны. Благодарю.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#7[384675] 16 октября 2012, 11:42

Подскажите, пожалуйста, из чего вытекает обязанность учитывать норму ч. 3 ст. 170 ТК при выплате денежной компенсации за отпуск, неиспользованный в связи с отзывом? спасибо

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#8[384684] 16 октября 2012, 12:31

Подскажите, пожалуйста, из чего вытекает обязанность учитывать норму ч. 3 ст. 170 ТК при выплате денежной компенсации за отпуск, неиспользованный в связи с отзывом? спасибо Мнение г-жи Рахубо:

Согласно части третьей статьи 174 Трудового кодекса неиспользованная в связи с отзывом часть отпуска по договоренности между работником и нанимателем компенсируется одним из трех способов:

- предоставляется в течение текущего рабочего года в срок, определяемый соглашением между работником и нанимателем;

- по желанию работника присоединяются к отпуску за следующий рабочий год;

- по желанию работника компенсируется в денежной форме.

При желании работника использовать неиспользованную часть в течение текущего рабочего года в приказе на отзыв работника из отпуска целесообразно указать период (месяц, квартал), в котором работник желает использовать эту часть.

В случае присоединения неиспользованной части к отпуску за следующий рабочий год она будет предоставляться вместе с отпуском в следующем рабочем году согласно графику отпусков.

При желании работника вместо неиспользованной части отпуска получить денежную компенсацию нанимателю следует руководствоваться статьями 170 и 174 Трудового кодекса.

Исходя из требований части третьей статьи 170 Трудового кодекса о том, что использованная часть отпуска в текущем рабочем году должна быть не менее 14 календарных дней, отзыв из отпуска возможен не ранее использования 14 календарных дней в натуре.

Часть пятая статьи 174 Трудового кодекса не допускает отзыв из отпуска работников моложе 18 лет и работников, занятых на работах с вредными и (или) опасными условиями труда.

Выплачивая за оставшуюся часть отпуска денежную компенсацию, наниматель руководствуется статьей 174 Трудового кодекса. В данном случае статья 161 Трудового кодекса не применяется. Для выплаты компенсации не требуется обязательная отработка работником полного рабочего года и использование в натуре 21 календарного дня отпуска.

Таким образом, отзыв работника возможен с его согласия только после использования им 14 календарных дней трудового отпуска, а за неиспользованные 10 календарных дней по желанию работника возможна выплата денежной компенсации.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

да, это я читала но это всего лишь ее частное мнение, которое не основывается на конкретной норме. Более того есть мнения, что при выплате компенсации при отзыве из отпуска должна учитываться норма о 21 дне (ст. 161 ТК). и еще видела, что юрист Минтруда говорила о том, что статьей об отзыве не предусмотрены конкретные минимальные сроки, сколько работник должен проработать, чтобы его наниматель мог отозвать, то и иные нормы ТК не должны соблюдаться. Еще хотела отметить, что Рахубо в последующих своих ответах уже всюду писала слово "целесообразно". в общем, вопрос серьезный, а ответа на него нет. Вы могли бы как профильное издание добраться до истины? думаю, для многих этот вопрос актуален. спасибо

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вы могли бы как профильное издание добраться до истины? думаю, для многих этот вопрос актуален. спасибо Я не профильное издание и не его представитель))

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

- Бать, скажи как прожить, чтоб не притомиться?

- Живи как человек, набело

Рио-де-Жанейро, - это хрустальная мечта моего детства, не касайтесь ее своими лапами. (с)

Я не боюсь выделяться из толпы, я боюсь ею быть.

Если болезнь работника началась в период учебного (или неоплачиваемого) отпуска и продолжилась после него, то больничный оплачивают с того дня, когда сотрудник должен был выйти на работу.

Возможна ситуация, когда сотрудник начал болеть в учебном или неоплачиваемом отпуске и вышел на работу уже после его окончания. В каком размере компания должна выплатить ему пособие по временной нетрудоспособности в таком случае?

Законодательно определены календарные дни, за которые не выплачивают больничный *(1). Так, его не начисляют за периоды освобождения от работы с сохранением среднего заработка (полным или частичным). Это же правило применяют и при освобождении человека от труда без сохранения среднего заработка. Следовательно, за период нахождения сотрудника в учебном отпуске или в отпуске за свой счет больничный не начисляют и не выплачивают, в отличие от ежегодного оплачиваемого отпуска. Если болезнь наступила в этот период, то пособие начисляют в общем порядке.

Работник может заболеть в период учебного (или неоплачиваемого) отпуска и продолжить находиться на больничном и после него. В таком случае оплачивают все календарные дни болезни начиная с даты, когда сотрудник должен был приступить к работе, вплоть до момента его выздоровления.

Компания занимается производством. Она относится к 3-му классу профессионального риска и уплачивает взносы на травматизм по тарифу 0,4%, взносы на обязательное социальное страхование в размере 30%.

Предположим, что сотрудники фирмы не имеют права на вычеты по НДФЛ и относятся к лицам 1967 г.р. и моложе. Взносы, уплачиваемые в ПФР, подразделяются на финансирование страховой (16%) и накопительной частей трудовой пенсии (6%).

Работник основного производства взял отпуск за свой счет на период с 05.09. по 11.09. При этом 7 сентября он заболел. А закрыл больничный 21 сентября. Время болезни согласно листку нетрудоспособности составило 15 календарных дней. Сотруднику установлен оклад в размере 55 000 руб. в месяц. Его страховой стаж превышает 8 лет. Следовательно, пособие ему начисляется в размере 100% заработка.

В данном случае сотруднику полагается пособие за период с 12 по 21 сентября (10 календарных дней). Дни болезни в неоплачиваемом отпуске (5 календарных дней) оплате не подлежат. Вся сумма пособия оплачивается за счет ФСС России, поскольку пособие за первые три дня болезни, которое должна была бы оплатить фирма, работнику не оплачиваются. Компания оплачивает дни временной нетрудоспособности исходя из законодательного максимума. Доплаты до фактического среднего заработка не начисляются. Предположим, что средний заработок сотрудника, учитываемый при определении суммы пособия, составил:

- в г. - 518 000 руб.;

- в г. - 532 000 руб.

При подсчете пособия, возмещаемого за счет средств ФСС России, учитывают заработок сотрудника лишь в пределах законодательного максимума (в г. - 415 000 руб. в г. - 463 000 руб.). Общая сумма заработка, принимаемого к расчету, составит:

415 000 + 463 000 = 878 000 руб.

Среднедневной заработок будет равен:

878 000 руб. 730 дн. = 1202,74 руб./дн.

Сумма пособия, оплачиваемая ФСС России (10 календарных дней), составит:

1202,74 руб./дн. х 100% х 10 к. дн. = 12 027,4 руб.

В сентябре г. 20 рабочих дней. Сотрудником фактически отработано 7 рабочих дней.

Следовательно, ему будет начислена заработная плата в размере:

55 000 руб./мес. 20 раб. дн. х 7 раб. дн. = 19 250 руб.

Указанные выплаты будут отражены в учете компании записями:

Дебет 69 Кредит 70

- 12 027,4 руб. - работнику начислено пособие, оплачиваемое за счет ФСС России;

Дебет 20 Кредит 70

- 19 250 руб. - работнику начислена зарплата за сентябрь;

Дебет 20 Кредит 69

- 5852 руб. (19 250 руб. х 30,4%) - начислены взносы по соцстрахованию и травматизму в ФСС России с зарплаты работника;

- 4066,06 руб. ((12 027,4 руб. + 19 250 руб.) х 13%) - удержан налог на доходы с выплат сотруднику;

Сложности прерванного отпускаБухгалтеру малой компании «по долгу службы» порой приходится совмещать несколько профессий: быть «немножко» юристом, чуть-чуть дипломатом и почти всегда кадровым работником. Все эти качества могут понадобиться в одночасье, например, когда руководитель решает отозвать работника из отпуска.

Дипломатические способности могут понадобиться сразу, ведь действующее законодательство не разрешает работодателю отзывать работника из отпуска в одностороннем порядке. Если отпускник не желает выходить на работу раньше времени или не может быть отозван из отпуска, пригодятся юридические знания. В этой ситуации важно понимать, совершает ли работник дисциплинарный проступок или нет.

Тем сотрудникам, которые не захотят перечить руководителю, необходимо правильно оформить соответствующие документы, пересчитать отпускные, начислить заработную плату за отработанное время и, разумеется, провести все эти хозяйственные операции в учете.

Кадровый вопросДействующим законодательством не предусмотрено право работодателя без согласия работника прерывать его отпуск даже в связи с производственной необходимостью. Поэтому отзыв из отпуска оформляется приказом работодателя. В нем указывается не только основание отзыва работника из отпуска и время, когда работнику будет предоставлена неиспользованная часть отпуска, но и согласие отпускника на досрочное окончание времени отдыха. Законодательством не установлена форма такого приказа, поэтому его нужно составить в произвольной форме с обязательным указанием перечисленных условий (см. документ).

Неиспользованная часть отпуска должна быть предоставлена по выбору работника в удобное для него время в течение текущего рабочего года или присоединена к отпуску за следующий рабочий год (ст. 125 ТК РФ). Поэтому после того, как приказ об отзыве из отпуска оформлен, не забудьте внести соответствующие изменения в график отпусков.

Обратите внимание: ни при каких обстоятельствах не допускается отзыв из отпуска следующих категорий работников:

Иными словами, даже если указанные работники соглашаются прервать свой отпуск, законодательство не позволяет работодателю отзывать их.

Если сотрудник, не относящийся к льготной категории работников, не согласился досрочно выйти из отпуска на работу, это не признается нарушением трудовой дисциплины (п. 37 постановления Пленума Верховного Суда РФ от 17 марта 2004 г. № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»). Соответственно, на работника не может быть наложен тот или иной вид дисциплинарного взыскания. В связи с этим составление акта об отказе работника на отзыв из отпуска бессмысленно, поскольку такой отказ не влечет для него каких-либо правовых последствий.

Тем временем в бухгалтерииПриказ об отзыве работника из отпуска поступает в бухгалтерию. При этом работнику учетного фронта нужно сделать следующее:

Итак, при отзыве работника из отпуска прежде всего нужно определить сумму среднего заработка за неиспользованные дни отпуска. При предоставлении работнику в дальнейшем этих прерванных дней из несостоявшегося отпуска средний заработок рассчитывается заново исходя из нового расчетного периода и учитываемых в нем выплат (ст. 139 ТК РФ, п. 1 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Технологу ООО «Лакомка» А. Сметанкину предоставлен ежегодный оплачиваемый отпуск с 1 по 28 июня года. Сотрудник получил отпускные за весь отпуск еще до его начала. Однако вскоре руководство компании попросило его выйти из отпуска на 14 календарных дней раньше, и работник согласился. Эти дни А. Сметанкин решил отгулять в декабре года.

Таким образом, средний заработок за неиспользованные 14 календарных дней отпуска подлежит возврату, зачету или удержанию из заработной платы за этот период. В декабре средний заработок будет определяться заново исходя из нового расчетного периода.

Порядок удержания выплаченных отпускных за неиспользованные дни отпуска следует указать непосредственно в приказе об отзыве, предварительно согласовав его с работником. Выплаченные отпускные за неиспользованные дни отпуска сотрудник может:

Если работник возвращает лишние отпускные в кассу, бухгалтеру придется сторнировать начисленные средний заработок за неиспользованные отпускные, страховые взносы с этой суммы и удержанный НДФЛ.

Менеджер ООО «Рассвет» Н. Зайчиков решил вернуть отпускные за неиспользованные дни отпуска за прошлый месяц в кассу организации. Сумма среднего заработка, сохраняемая за один день отпуска, составила 1000 руб. Н. Зайчиков внес в кассу 14 000 руб. (14 календарных дней Х 1000 руб.). Бухгалтер отразил их в учете таким образом:

СТОРНО Дебет 20 Кредит 70

−14 000 руб. - сторнирована сумма за неиспользованные дни отпуска работника Н. Зайчикова, основание – приказ об отзыве из отпуска в связи с производственной необходимостью от 1 июля г. № 52;

Дебет 50 Кредит 70

14 000 руб. – Н. Зайчиков внес деньги в кассу;

СТОРНО Дебет 20 Кредит 69

4760 руб. (14 000 руб. Х 34%) – сторнированы начисленные страховые взносы;

СТОРНО Дебет 70 Кредит 68

1820 руб. (14 000 руб. Х 13%) – сторнирован удержанный НДФЛ.

При отзыве сотрудника из отпуска, который не ограничивается одним календарным месяцем, изменятся базы для начисления страховых взносов и по налогу на прибыль. Тем не менее такой досрочный отзыв сотрудника нельзя отнести к исправлению ошибки. Поэтому подавать уточненные расчеты по страховым взносам в ПФР им ФСС в этом случае не придется. База для начисления указанных взносов корректируется в текущем отчетном (налоговом) периоде, в нее включаются выплаты за отработанное время.

Базу по налогу на прибыль пересчитывать также не придется, поскольку сумма начисленных отпускных включается в состав расходов пропорционально дням отпуска, которые приходятся на каждый отчетный период.

И еще: если ваша бухгалтерская программа позволяет провести операции по корректировке базы для исчисления страховых взносов лишь вручную, то при формировании отчетности в фонды и ФНС, а также при закрытии периода их придется держать на контроле.

Переводим в авансЕсли сотрудник просит зачесть сумму за неиспользованный отпуск как аванс к будущей заработной плате, бухгалтеру придется сторнировать только НДФЛ. В целях обложения этим налогом доход у работника в этом случае возникнет только в последний день месяца, а аванс доходом не является (п. 2 ст. 223 НК РФ). Базу для исчисления страховых взносов в этом случае корректировать не надо, поскольку она и после такого зачета возникла в предыдущем отчетном (налоговом) периоде (часть 1 ст. 7, части 1 и 3 ст. 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Обратимся к условиям примера 2, однако теперь договоримся, что Н.Зайчиков не стал возвращать сумму за неиспользованный отпуск в кассу ООО «Рассвет», а попросил зачесть ее как аванс будущей зарплаты.

Бухгалтер отразил это в учете таким образом:

СТОРНО Дебет 20 Кредит 70

14 000 руб. – сторнирована сумма за неиспользованные дни отпуска работника Н. Зайчикова, основание – приказ об отзыве из отпуска в связи с производственной необходимостью от 1 июля г. № 52;

СТОРНО Дебет 70 Кредит 68

1820 руб. (14 000 руб. Х 13%) – сторнирован удержанный НДФЛ.

Или…Отозванный из отпуска сотрудник может согласиться на то, что сумму, которая приходится на время прерванного отдыха, нужно вычесть из последующей заработной платы. Работодателю в этом случае лучше получить от него письменное заявление на такое удержание, поскольку в статье. 137 Трудового кодекса не оговорена возможность уменьшить заработную плату на сумму перерасчета отпускных.

Пересчитывать сумму страховых взносов в указанной ситуации нужно в общем порядке.

Воспользуемся условиями примера 2, однако теперь предположим, что Н. Зайчиков написал работодателю заявление об удержании суммы за неиспользованный отпуск из заработной платы. Бухгалтер отразил это в учете таким образом:

СТОРНО Дебет 20 Кредит 70

14 000 руб. – сторнирована сумма за неиспользованные дни отпуска работника Н. Зайчикова, основание – приказ об отзыве из отпуска в связи с производственной необходимостью от 1 июля г. № 52;

СТОРНО Дебет 20 Кредит 69

4760 руб. (14 000 руб. Х 34%) – сторнированы начисленные страховые взносы;

СТОРНО Дебет 70 Кредит 68

1820 руб. (14 000 руб. Х 13%) – сторнирован удержанный НДФЛ.

Таким образом из последующей заработной платы Н. Зайчикова удержано 12 180 (14 000 1820) руб.

Ю. Бунина, ведущий аудитор

Отзыв из отпускаРаботник находится в ежегодном основном оплачиваемом отпуске. В связи с производственной необходимостью работодатель обратился к нему с просьбой выйти на работу на один день. Работник согласился. Должен ли работодатель оформить выход на работу на один день как отзыв из отпуска, если работник затем снова уйдет в отпуск? Без подписи, г. Владимир.

В случае нахождения работника в ежегодном основном оплачиваемом отпуске работодатель должен оформить выход работника на работу на 1 день как отзыв из отпуска при согласии работника в любом случае независимо от того, что затем работник снова уйдет в отпуск.

Статьей 114 Трудового кодекса РФ установлено, что работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней. В соответствии со ст. 106 ТК РФ время отдыха - время, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению. Таким образом, работнику в течение каждого рабочего года гарантируется право на предоставление ежегодного основного оплачиваемого отпуска.

Таким образом, у работодателя отсутствуют основания привлекать работника к работе в период его ежегодного оплачиваемого отпуска. В соответствии со ст. 125 ТК РФ отзыв работника из отпуска допускается только с его согласия. Не использованная в связи с этим часть отпуска должна быть предоставлена по выбору работника в удобное для него время в течение текущего рабочего года или присоединена к отпуску за следующий рабочий год.

Если работник согласен добровольно прервать свой отпуск, то отзыв из отпуска оформляется приказом или распоряжением. Форма приказа об отзыве из отпуска нормативно не утверждена. Кроме того, в данном случае работодателю следует получить письменное согласие работника на отзыв из отпуска. В приказе или распоряжении, которым оформляется отзыв из отпуска, может быть закреплено указание на то, что неиспользованная часть отпуска (1 день) будет предоставлена сразу после основного отпуска.

Книга: Все об отпускеГлава 1. Очередной ежегодный оплачиваемый отпуск. Это необходимо знать каждому!

1.1. Право на предоставление очередного ежегодного отпуска

1.1.1. Когда сотруднику нужно предоставить ежегодный оплачиваемый отпуск

1.1.2. Перенос ежегодного отпуска

1.1.3. Разделение ежегодного отпуска

1.1.4. Продление ежегодного отпуска

1.1.5. Как отозвать сотрудника из отпуска

1.2. Продолжительность очередного ежегодного отпуска

1.3. Предоставление отпуска работающим по совместительству

Глава 2. Как правильно рассчитать ежегодный оплачиваемый отпуск!

2.1. Расчетный период для начисления среднего заработка

2.2. Расчет суммы выплат за расчетный период

2.3. Расчет среднего дневного заработка и суммы отпускных

2.4. Расчет суммы отпускных при повышении заработной платы

Ежегодный основной оплачиваемый отпуск Кому предоставлять основной оплачиваемый отпускЕжегодный основной оплачиваемый отпуск (ст. 115 ТК РФ) фирма обязана предоставить только сотрудникам, с которыми она заключила трудовой договор, в том числе:

Сотрудникам, работающим по гражданско-правовому договору, ежегодный отпуск не предоставляют.

Сколько основных отпусков положено сотруднику, одновременно работающему в одной фирме по основному месту работы и внутренним совместителем?

Один. Совместителям очередной отпуск предоставляют на тех же основаниях, что и основным сотрудникам (ч. 2 ст. 287 ТК РФ). Его нужно предоставить одновременно с отпуском по основному месту работы (ч. 1 ст. 286 ТК РФ). Поэтому фактически продолжительность отпуска будет равна продолжительности одного ежегодного основного отпуска (как правило, 28 календарных дней).

Как рассчитать стаж для отпускаВ первый год работы право на ежегодный отпуск возникает у сотрудника через шесть месяцев работы в фирме (ч. 2 ст. 122 ТК РФ). Если сотруднику вместе с основным отпуском положен еще и дополнительный (ст. 116 ТК РФ), то при расчете общей продолжительности ежегодного отпуска основной и дополнительный отпуска суммируются (ч. 2 ст. 120 ТК РФ). Отпуск в последующие годы работы предоставляют в соответствии с графиком отпусков (ст. 123 ТК РФ).

Можно ли в локальных нормативных документах фирмы прописать, что право на отпуск у сотрудника наступает только после года работы?

Нет, нельзя. Вы не можете самостоятельно изменить положение статьи 122 Трудового кодекса РФ. Если вы в локальном нормативном акте зафиксируете, что это право возникает только через год, вы нарушите законодательство о труде, поскольку данная норма будет ухудшать положение сотрудника по сравнению с действующим законодательством. Если сотрудник поступил в фирму после того, как график отпусков на год был уже составлен, отпуск ему оформляйте на основании личного заявления.

Предоставление отпуска возможно и до того, как сотрудник отработает положенный стаж - шесть месяцев (ст. 122 ТК РФ). По общему правилу это право фирмы, а не обязанность. Однако, некоторым сотрудникам фирма должна предоставить дни отпуска по их просьбе авансом. Это касается:

В стаж, дающий право на основной отпуск, включают:

При этом из срока работы, дающего право на отпуск. необходимо исключить:

Такой порядок расчета стажа, дающего право на отпуск, определяется в статье 121 Трудового кодекса РФ.

Расчет стажа, дающего право на ежегодный оплачиваемый отпуск

Менеджер ЗАО лАльфа» А.С. Кондратьев поступил на работу 28 февраля 2006 года. Право на получение ежегодного оплачиваемого отпуска у сотрудника должно возникнуть с 28 августа 2006 года. Однако пойти в отпуск с этой даты Кондратьев сможет, только если он непрерывно отработает в ЗАО лАльфа» шесть месяцев.

С 1 по 30 июня 2006 года (30 календарных дней) сотруднику на основании его заявления был предоставлен отпуск без сохранения зарплаты. 30 календарных дней отпуска за свой счет исключаются из стажа работы, дающего право на отпуск. Таким образом, право на ежегодный отпуск возникнет у А.С. Кондратьева не с 28 августа, а через 30 дней - с 27 сентября 2006 года. Как рассчитать стаж, дающий право на ежегодный отпуск, если сотрудник пришел на работу в порядке перевода из другой фирмы?

Накопленный стаж, дающий право на отпуск, при переводе сотрудника из одной фирмы в другую не сохраняется. То есть для получения права на отпуск сотрудник должен отработать в новой фирме положенные шесть месяцев.

Это можно объяснить так. При переводе трудовой договор с прежней фирмой расторгают, а по новому месту работы с сотрудником заключают новый договор (ч. первая, п. 5 ст. 77 ТК РФ). А право на отпуск возникает у сотрудника лишь по истечении шести месяцев его работы на фирме (ч. вторая ст. 122 ТК РФ).

В каких случаях отпуск можно переносить на другое времяТрудовые отпуска можно переносить как в течение рабочего года, так и на следующий год.

Отпуск нужно перенести на другой срок, определяемый с учетом пожеланий сотрудника (или продлить), если:

Если вы своевременно не выплатили сотруднику отпускные либо предупредили его о времени начала отпуска позднее чем за две недели до его начала, то вы обязаны по письменному заявлению сотрудника перенести ему отпуск на другой срок.

На следующий год отпуск можно перенести, если уход сотрудника в отпуск неблагоприятно отразится на деятельности фирмы. При этом отпуск сотрудник должен использовать не позднее 12 месяцев после окончания рабочего года, за который он предоставляется. Отпуск переносят по взаимной договоренности сотрудника и администрации фирмы. Об этом говорится в частях второй и третьей статьи 124 Трудового кодекса РФ.

Запрещается не предоставлять ежегодный оплачиваемый отпуск:

Если фирма проигнорирует требования, касающиеся предоставления ежегодного отпуска, ее могут привлечь к административной ответственности:

Штрафные санкции за нарушение трудового законодательства установлены статьей 5.27 Кодекса об административных правонарушениях РФ.

Продолжительность ежегодного отпускаЕжегодный отпуск предоставляют в календарных днях. При этом праздничные дни, предусмотренные статьей 112 Трудового кодекса РФ, в число календарных дней не включают. Об этом говорится в статье 120 Трудового кодекса РФ. По общему правилу продолжительность ежегодного основного отпуска составляет 28 календарных дней (ст. 115 ТК РФ).

Некоторым категориям сотрудников нужно предоставить удлиненные основные отпуска:

Продолжительность основного отпуска сотрудников, с которыми заключен трудовой договор на срок не более двух месяцев, - два рабочих дня за месяц работы (ст. 291 ТК РФ). Сезонным сотрудникам отпуск предоставляют из расчета два рабочих дня за месяц работы (ст. 295 ТК РФ).

Расчет отпусковОплата отпуска. Kак рассчитать продолжительность ежегодного основного отпуска сотрудников-надомников?

Надомникам предоставляется отпуск продолжительностью не менее 28 календарных дней. Это связано с тем, что отпуска этим сотрудникам предоставляют по общим правилам трудового законодательства (ч. четвертая ст. 310 ТК РФ). Нужно отметить, что в нормативных документах, действовавших в СССР и не отмененных в настоящее время, фигурирует другая цифра - 15 рабочих дней (п. 18 постановления Госкомтруда СССР, секретариата ВЦСПС от 29 сентября 1981 г. №275/17-99 лОб утверждении положения об условиях труда надомников»).

Однако в этой части (относительно продолжительности отпуска) этот документ противоречит Трудовому кодексу РФ. Применять его не нужно (ст. 423 ТК РФ).

В каких случаях отпуск нужно продлитьОснования для продления отпуска те же, что и для его переноса. Если отпуск не был перенесен на другой срок, то он должен быть продлен в случаях, когда:

Отпуск на время болезни продлевают или переносят только в случае болезни самого сотрудника. Если сотрудник ухаживал за заболевшим членом семьи, то отпуск не продлевают и не переносят (ч. первая ст. 124 ТК РФ).

К исполнению государственных обязанностей, например, относится:

В трудовом законодательстве такой срок не установлен. Ясно, что сделать это нужно до окончания отпуска, иначе администрация фирмы зафиксирует прогул. Например, если сотрудник болел во время отпуска, он должен до окончания отпуска предоставить больничный лист.

Продление ежегодного основного оплачиваемого отпуска в связи с болезнью сотрудника

С 30 октября 2006 года менеджеру ЗАО лАльфа» А.С. Кондратьеву предоставлен очередной ежегодный отпуск продолжительностью 28 календарных дней. Из периода отпуска исключают один праздничный день (4 ноября). Поэтому сотрудник должен выйти на работу 28 ноября 2006 года.

Во время отпуска Кондратьев заболел и представил в ЗАО лАльфа» листок нетрудоспособности на три дня. На эти три дня отпуск сотруднику продлевается. А.С. Кондратьев должен выйти на работу 1 декабря 2006 года.

Разделение отпуска на частиСотрудник может единовременно взять ежегодный отпуск общей продолжительности или же отдыхать несколько раз в году. То есть по соглашению между сотрудником и фирмой отпуск может быть разделен на части. Дату предоставления каждой части отпуска необходимо отразить в графике отпусков. Хотя бы одна из частей разделенного отпуска должна быть не менее 14 дней. Такой порядок разделения ежегодного отпуска на части предусмотрен в статье 125 Трудового кодекса РФ.

Сотрудник просит предоставить ему отпуск по частям: одна часть 14 дней, остальные - 5, 5 и 4. При этом исключаются субботы и воскресенья. Имеем ли мы право так дробить отпуск?

В соответствии со статьей 120 ТК РФ отпуск исчисляется в календарных днях, и поэтому просьба работника дать ему дни отдыха выборочно с понедельника по пятницу, исключая выходные, законна, но, безусловно, некорректна. Ведь таким образом работник прибавляет себе дополнительные дни отдыха. Однако любое разделение отпуска на части это право, а не обязанность работодателя. Поэтому, если по каким-то причинам руководитель не сочтет необходимым делить отпуск сотрудника, он может отказать ему в такой просьбе. Если же фирма согласна на дробление отпуска, то по согласованию с работником сделать это можно различными способами, соблюдая условие, что одна из частей должна быть не менее 14 календарных дней.

Можно ли предоставить сотруднику отпуск продолжительностью один календарный день?

Трудовой кодекс РФ не запрещает предоставлять отпуск такой продолжительности. Однако для этого требуется не только желание сотрудника, но и согласие работодателя, ведь разделение отпуска на части происходит по соглашению обеих сторон (ст. 125 ТК РФ). Поэтому вы имеете полное право отказать сотруднику в отпуске такой малой продолжительности, сославшись, например, на то, что это нерационально и за один день сотрудник не сможет полноценно отдохнуть.

Отзыв из отпускаОтзыв сотрудника из отпуска допускается только с его согласия (ст. 125 ТК РФ). В законе не сказано точно, каким должно быть такое согласие - устным или письменным. По нашему мнению, все же лучше иметь письменное доказательство того, что сотрудник вернулся на работу добровольно. Помните, что сотрудник вправе отказаться от предложения прервать свой отпуск. Отзыв из отпуска нужно оформить приказом, который составляется в свободной форме. В приказе необходимо указать причину, по которой сотрудника отзывают из отпуска. Неиспользованные отпуска в связи с этим нужно предоставить сотруднику в удобное для него время в текущем рабочем году или присоединить к отпуску за следующий рабочий год. Нельзя отзывать из отпуска:

Отозвать сотрудника из отпуска (при условии, что он согласен прервать отдых) можно только в том случае, если он фактически уже находится в отпуске. Поэтому все зависит от того, когда именно руководитель отменил свой приказ: перед началом отпуска сотрудника или же в период, когда он уже отдыхал. В первом случае отмена приказа не будет считаться отзывом из отпуска (правда, при условии, если тем самым не нарушаются сроки, предусмотренные графиком отпусков). Во втором случае отзыв будет налицо и потребуется письменное согласие сотрудника.

Как оформить отпускДля оформления ежегодного оплачиваемого отпуска утверждены типовые формы документов (постановление Госкомстата России от 5 января 2004 г. № 1):

Очередность ухода сотрудников в отпуск прописывают в графике отпусков. При составлении графика учитывайте специфику деятельности фирмы и пожелания сотрудников. Если на фирме есть профсоюз, то при составлении графика нужно учитывать и мнение выборного профсоюзного органа. Об этом говорится в Указаниях по заполнению формы № Т-7, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1. График подписывает руководитель кадровой службы и утверждает руководитель фирмы. Составить и утвердить график отпусков на новый год нужно не позднее 17 декабря текущего года (ч.1 ст.123 ТК РФ).

График обязателен как для сотрудников, так и для фирмы (ч. 2 ст. 123 ТК РФ). Поэтому сотрудников нужно ознакомить с графиком отпусков. Как это сделать, в законодательстве не сказано. Администрация фирмы может выбрать любой вариант по своему усмотрению.

Хотя закон этого и не требует, ознакомьте сотрудников с графиком отпусков под расписку. Так вы избежите проблем, если сотрудник откажется уходить в отпуск в установленное для него время. Приложите к графику отпусков ознакомительный лист, в котором сотрудники распишутся, что ознакомлены с графиком.

О времени начала отпуска сотрудника нужно известить не позднее чем за две недели до его начала (ч. 3 ст. 123 ТК РФ). Для этого нужно направить сотруднику письменное уведомление.

Нужно ли сотруднику писать заявление на отпуск?

Если сотрудник берет очередной отпуск по графику, то писать заявление на отпуск не обязательно. Если сотрудник хочет уйти в отпуск не по графику, он пишет заявление. В заявлении сотрудник должен указать, на какое количество календарных дней он планирует отпуск. На заявлении необходима резолюция руководителя фирмы. На практике лучше попросить всех сотрудников (в том числе и уходящих в отпуск по графику) написать заявление об уходе в отпуск. Это связано с тем, что в график довольно часто вносят изменения. При наличии заявлений легче будет контролировать уход сотрудников в отпуск, своевременно рассчитывать и выплачивать отпускные.

Если отпуск переносят на другой срок, основанием для переноса будет заявление сотрудника или приказ руководителя фирмы, если отпуск переносится по инициативе администрации. При этом сотрудник должен быть ознакомлен с распоряжением и согласен с ним.

При уходе сотрудника в отпуск нужно составить приказ о предоставлении отпуска сотруднику (форма № Т-6) или нескольким сотрудникам (форма № Т-6а). В соответствии с приказом бухгалтер начисляет сотруднику отпускные и оформляет записку-расчет о предоставлении отпуска (форма №Т-60). Сведения об отпуске необходимо внести в личную карточку сотрудника формы № Т-2.

Kак оформить отпуск, если сотрудник работает в одной фирме и основным сотрудником, и внутренним совместителем?

Оформляйте два приказа по форме № Т-6. Приказы нужно оформить отдельно по каждому основанию (совместительство, основное место работы).

Это связано с тем, что типовая форма № Т-6 не позволяет оформить один приказ при уходе в отпуск внутреннего совместителя. В частности, в этой форме обязательными реквизитами к заполнению являются: должность уходящего в отпуск сотрудника и период, за который ему предоставляют отпуск. А при совместительстве эти реквизиты могут быть разными.

Компенсация отпускаПри увольнении сотруднику выплачивается компенсация неиспользованного отпуска (ст. 127 ТК РФ). По письменному заявлению сотрудника неиспользованные отпуска можно предоставить ему непосредственно перед увольнением (за исключением случаев, когда сотрудника увольняют за виновные действия). Тогда днем увольнения будет считаться последний день отпуска (подробнее о праве на отпуск при увольнении см. раздел лУвольнение»).

Можно ли выплачивать сотруднику компенсацию за неиспользованный отпуск, если он не увольняется?

Да, можно, потому что в соответствии со статьей 126 ТК РФ часть отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией. При суммировании ежегодных оплачиваемых отпусков или перенесении отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

Помните, что нельзя заменять отпуск денежной компенсацией беременным женщинам и работникам в возрасте до восемнадцати лет (за исключением выплаты компенсации за неиспользованный отпуск при увольнении).

Скачать бесплатно программы для автоматизации учёта кадров, расчёт стажа, документооборота, учёта договоров и клиентов (CRM-система)