Рейтинг: 4.5/5.0 (1910 проголосовавших)

Рейтинг: 4.5/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

![]()

Посмотреть образец бланка Скачать бланк

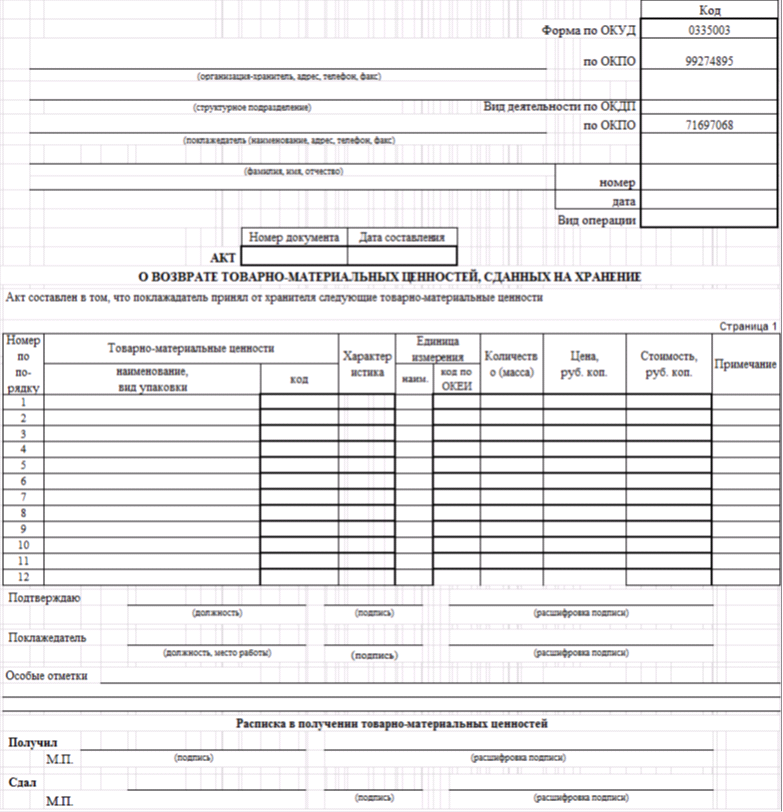

Акт о возврате товарно-материальных ценностей, сданных на хранение – это документ первичной учетной документации, составляемый материально-ответственным лицом организации-хранителя по истечении срока хранения материальных ценностей при возврате их поклажедателю.

Образец акта возврата ТМЦ, сданных на хранение МХ-3 входит в Альбом унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения, утвержденный Постановлением Госкомстата Российской федерации от 9 августа 1999 г. №66. Применение унифицированных форм первичной учетной документации регламентируется «Положением по ведению бухгалтерского учета и отчетности в Российской Федерации», утвержденным Министерством финансов Российской Федерации от 29 июля 1998 года N34н, а также Указаниями по применению и заполнению форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения (Постановление Госкомстата РФ от 9 августа 1999 г. №66).

Особенности заполнения акта о возврате товарно-материальных ценностей, сданных на хранение (форма № МХ-3)Срок хранения акта о возврате товарно-материальных ценностей, сданных на хранение установлен ст. 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утвержден Министерством культуры Российской Федерации 25.08.2010г.), и составляет 5 лет при условии проведения проверки (ревизии).

Код формы (МХ-3) по ОКУД 0335003.

Акт возврата сданных на хранение материальных ценностей по форме МХ-3 помимо сведений о товарно-материальных ценностях на оборотной стороне содержит таблицу, являющуюся по сути актом сдачи-приемки работ и услуг. В графе 2 этой таблицы указываются услуги по хранению материальных ценностей, а также, при необходимости, такие работы как выгрузка, погрузка, переработка и т.п.

Расчет стоимости выполненных организацией-хранителем работ и услуг, указанный в акте возврата, служит основанием для списания на себестоимость понесенных поклажедателем затрат. При этом акты МХ-1 (акт приема-передачи на хранение) и МХ-3 (акт возврата) не являются ценными бумагами, как складские свидетельства, а служат только для учета и отчетности.

Образец акта о возврате товарно-материальных ценностей, сданных на хранение (по форме МХ-3). является рекомендуемым и может видоизменяться для удобства размещения и обработки информации. В частности разрешается расширять или сужать графы и строки с учетом значности показателей, включать дополнительные строки, а также вкладные листы. Допускается также внесение в документ, в случае необходимости, дополнительных реквизитов. Однако изменение или удаление утвержденных Госкомстатом России реквизитов в форме запрещено.

Согласно Указаниям по применению и заполнению форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения акт возврата сданных на хранение материальных ценностей по форме МХ-3 должен быть составлен в двух экземплярах, один из которых остается в организации-хранителе, а второй — передается поклажедателю.

Унифицированная форма N МХ-3

Утверждена Постановлением Госкомстата России от 09.08.1999 N 66

----------¬

¦ Код ¦

+---------+

Форма по ОКУД ¦ 0335003 ¦

+---------+

__________________________________________________ по ОКПО ¦ ¦

организация - хранитель, адрес, телефон, факс +---------+

¦ ¦

___________________________________________________________¦ ¦

структурное подразделение +---------+

¦ ¦

Вид деятельности по ОКДП ¦ ¦

+---------+

__________________________________________________ по ОКПО ¦ ¦

поклажедатель (наименование, адрес, телефон, +---------+

¦ ¦

_____________________________________________________------+---------+

фамилия, имя, отчество) Договор ¦номер¦ ¦

+-----+---------+

¦ дата¦ ¦

L-----+---------+

Вид операции¦ ¦

L----------

Акт составлен о том, что поклажедатель принял от хранителя

следующие товарно - материальные ценности:

Оборотная сторона формы N МХ-3

В соответствии с договором о хранении за время хранения

________________________ дней вышеперечисленных товарно - материальных

срок хранения

ценностей организацией - хранителем выполнены, а поклажедателем

приняты следующие работы и услуги:

Стоимость работ и услуг ______________________________________________

прописью

________________________________________________ руб. ___________ коп.

В том числе сумма НДС __________________________ руб. ___________ коп.

прописью

Подтверждаю _____________ ___________ ___________________________

должность подпись расшифровка подписи

Поклажедатель _______________________ ________ _______________________

должность, место работы подпись расшифровка подписи

Особые отметки _______________________________________________________

______________________________________________________________________

______________________________________________________________________

Расписка в получении товарно - материальных ценностей

Получил _____________ _______________________________________

подпись расшифровка подписи

М.П.

Сдал _____________ ___________ __________________________

должность подпись расшифровка подписи

М.П.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыАкт возврата товара образец заполнения

Акт возврата товара поставщикуВозврату подлежит как некачественный товар, т.е. не отвечающий требованиям договора поставки, так и вполне соответствующий заявленным условиям товар. В последнем случае требуется обоюдное согласие сторон на эту операцию. Возврат некачественного товара осуществляется на основании соответствующих результатов независимой экспертизы.

Так или иначе, избежать возможных неприятностей помогает правильное документирование процедуры возврата. В первую очередь, следует составить акт возврата товара поставщику, в котором закрепляется порядок его передачи заказчиком.

Содержание актаЭтот документ должен соответствовать всем необходимым юридическим нормам и включать следующие сведения:

Акт возврата товара может иметь рукописную форму и составляться в неограниченном количестве экземпляров. Независимо от их числа подписанными образцами документа должны располагать каждая из сторон-участников процедуры. Составление акта может заверяться нотариально.

В составлении и подписании документа могут принимать участие как руководители организаций, являющихся сторонами процедуры возврата товара, так и уполномоченные лица. При этом права представителей должны быть закреплены соответствующими документами. Обычно документом, свидетельствующим о наличии полномочий у представителя, является доверенность. Перед визированием акта не лишней является проверка действительности уполномочивающего документа.

Приложениями к акту о возврате товара могут служить сопроводительные и другие документы.

Образец акта возврата товара поставщику скачать (Размер: 27,0 KiB | Скачиваний: 519)

Устарел бланк или статья? Пожалуйста нажми!

Возврат товара оформляем правильноНе новость, что клиенты розничных магазинов нередко отказываются от приобретенных товаров. В этом материале речь пойдет о том, как правильно оформить эту неприятную операцию для предприятий, использующих регистраторы расчетных операций, а также о том, как отразить возврат товара покупателем в КУРО и в отчетности по РРО.

Порядок возврата товара и выдачи средств покупателям зависит прежде всего от модели РРО. Пунктом 4.7 Порядка №614 установлено, что возврат средств покупателю осуществляется путем регистрации отрицательной суммы только в случае обеспечения алгоритмом работы РРО отдельного накопления в фискальной памяти отрицательных сумм расчетов. При этом предприятие обязано выдать покупателю расчетный документ 1. каковым в данном случае будет фискальный кассовый чек выдачи средств (расходный чек) по форме №ФКЧ-2 2. Обязательные реквизиты, которые должен содержать этот расчетный документ, приведены в п. 4 Положения №614, образец - в приложении 2 к этому Положению.

Если же РРО не обеспечивает такого накопления отрицательных сумм расчетов, то разрешается регистрировать выдачу средств при помощи операции "служебная выдача".

Напомним, что регистрацию возврата средств покупателю запрещено проводить операцией "сторно" 3. Также выдача средств покупателю из кассы предприятия без посредничества РРО в случае возврата будет нарушением порядка проведения расчетных операций.

В случае если сумма средств, подлежащая выдаче покупателю, превышает 100 грн. материально ответственное лицо или лицо, непосредственно осуществляющее расчеты, должно составить акт о выдаче средств. Обязательные реквизиты акта установлены п. 4.8 Порядка №614. В акте следует указать:

- данные документа, устанавливающего личность покупателя, возвращающего товар (отказывающегося от услуги)

- сведения о товаре (услуге)

- сумму выданных средств

- номер, дату и время выдачи расчетного документа, подтверждающего покупку товара (получение услуги).

Однако мы бы советовали дополнять обязательные реквизиты акта дополнительными. Это значительно упростит работу бухгалтерии предприятия. Ведь возврат средств происходит путем проведения операции "служебная выдача" и в дальнейшем у бухгалтера могут возникнуть трудности. Дело в том, что суммы, возвращенные покупателями, отражаются в графе 8 "Выдано при возврате товара" Книги учета расчетных операций (далее - КУРО) одной суммой, без отдельного указания суммы НДС. При большом количестве операций возврата средств и при торговле товарами, как облагаемыми, так и не облагаемыми НДС, могут быть ошибки в учете товарных запасов и НДС. Объясняется это тем, что в графе 8 КУРО "Выдано при возврате товара" предусмотрено ставить сумму с учетом НДС. Также среди обязательных реквизитов акта возврата средств отсутствует реквизит "сумма НДС". Поэтому советуем воспользоваться вторым абзацем п. 7.7 Порядка регистрации и ведения КУРО и РК №614: "По желанию СПД в графах 5 - 8 раздела 2 книги УРО, зарегистрированной на РРО, можно вводить дополнительные графы для указания сумм расчетов, суммы НДС и выданных при возврате товара средств. " и ввести дополнительную графу 8.1 к графе 8 раздела 2 КУРО, назвав ее, например, "В том числе НДС", и отражать в ней суммы НДС, входящие в стоимость возвращенного товара. Основанием для заполнения этих граф книги будут такие "модернизованные" акты.

Кроме того, с целью контроля за материально ответственными лицами (продавцами-кассирами, работниками торгового зала, работниками склада) и опять же для контроля за учетом НДС, по нашему мнению, обязательные реквизиты акта следует дополнить следующими:

- указанием в акте данных о сумме НДС в продажной цене возвращенного товара (при условии, что он подлежит обложению НДС) или об отсутствии НДС в продажной цене товара (льготные или освобожденные от налогообложения товары и услуги)

- распиской покупателя о том, что средства за возвращенный товар им получены

- распиской соответствующего материально ответственного лица о том, что возвращенный покупателем товар им получен.

Акт удостоверяет своей подписью не только лицо, осуществившее возврат средств покупателю, но и еще одно, назначенное руководством предприятия, например старший продавец и т. п. Рекомендованная форма акта и дополнительное количество лиц, принимающих участие в составлении акта и подписывающих его, позволит предупредить возможные злоупотребления, которые в противном случае могли бы быть обнаружены только во время инвентаризации. Также с учетом упомянутых выше аргументов советуем составлять акт о возврате средств независимо от стоимости возвращенных товаров.

Рассмотрим это на примере.

Пример Покупатель (гражданин - не СПД) возвратил предприятию розничной торговли приобретенную мебель стоимостью 600,00 грн, в т. ч. НДС 20% - 100,00 грн. Покупателю возвращены средства через РРО операцией "служебная выдача". Кроме того, в течение рабочего дня были осуществлены следующие операции:

1. Перед началом работы внесена в кассу РРО разменная монета в количестве 20,00 грн.

2. Дневная выручка составила 7862,32 грн, в частности:

- по товарам, облагаемым НДС, - 6344,12 грн, в т. ч. НДС 20% - 1057,35 грн.

- по товарам, освобожденным от налогообложения: 1518,20 грн.

3. Проведена инкассация 7262,32 грн.

Возвращенный товар оприходован. По условиям примера акт будет иметь такой вид, как в приведенном ниже образце .

Составление акта в случае возврата товара

В разделе ІІ КУРО необходимо в конце дня осуществить следующие записи:

В графе 3 "служебное внесение" - 20,00 грн.

В графе 4 "служебная выдача" - 7262,32 грн.

В графе 5 "Сумма расчетов общая" - 7862,32 грн.

В графе 6 "Сумма расчетов по ставке НДС 20%" - 6344,12 грн.

В графе 7 "Сумма НДС" - 1057,35 грн.

В графе 8 "Выдано при возврате товара" 600,00 грн.

Как видим, суммы, выданные при возврате товара, ни в коем случае не влияют на показатели граф 5, 6 и 7 даже в том случае, если продажа и возврат произошли в течение одного дня. Дополнительно разъясним показатель графы 4 - 7262,32 грн. Эта сумма рассчитана таким образом: 7862,32 грн (общая дневная выручка) минус 600,00 грн (средства, возвращенные покупателю в течение дня). Итог графы 8 раздела ІІ КУРО за календарный месяц переносится в графу 7 Отчета по форме №ЗВР-1.

В следующих публикациях мы продолжим рассматривать тему возврата товаров как в розничной, так и в оптовой торговле. В частности, остановимся на бухгалтерском и налоговом учете этих операций и их правильном документальном оформлении.

1 Согласно ст. 1 Закона о РРО, расчетный документ - это документ установленной формы и содержания (кассовый чек, товарный чек, расчетная квитанция, проездной документ и т. п.), подтверждающий факт продажи (возврата) товаров, предоставления услуг, получения (возврата) средств, купли-продажи иностранной валюты, напечатанный в случаях, предусмотренных этим Законом, и зарегистрированный в установленном порядке регистратором расчетных операций или заполненный вручную.

2 Фискальный кассовый чек выдачи средств (расходный чек) - это расчетный документ, напечатанный регистратором расчетных операций при проведении расчетов в случае выдачи средств покупателю при возврате товара, рекомпенсации услуги, приеме ценностей под залог, выплате выигрышей в государственные лотереи и в других случаях.

3 Операция "сторно" - регистрация через РРО отрицательных сумм, уменьшающих сумму выручки, которая заносится в фискальную память РРО.

Нормативная базаЗакон об РРО - Закон Украины от 06.12.95 г. №265/95-ВР "О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг".

Порядок №614 - Порядок регистрации, опломбировки и применения регистраторов расчетных операций за товары (услуги), утвержденный приказом ГНАУ от 01.12.2001 г. №614.

Положение №614 - Положение о форме и содержании расчетных документов, утвержденное приказом ГНАУ от 01.12.2000 г. №614.

Олег КОРУЖИНЕЦ, «Дебет-Кредит»

Акт возврата товарно-материальных ценностей с хранения (МХ-3)Акт о возврате товарно-материальных ценностей, сданных на хранение – это унифицированный документ, регламентирующий перечень и количество товарно-материальных ценностей, принятых ранее организацией-хранителем на хранение. Данный акт имеет рекомендованную форму МХ-3. Акт МХ-3 оформляется при возврате товарно-материальных ценностей поклажедателю.

Бланк акта возврата товарно-материальных ценностей с хранения МХ-3 является основным документом, по которому происходит возврат товаров поклажедателя со склада организации-хранителя. Представитель компании-товаровладельца расписывается в акте, подтверждая своей подписью отсутствие у него претензий к организации-хранителю по количеству и качеству материальных ценностей, находящихся на ответственном хранении. Подписание данного акта сторонами говорит о списании указанных товаров с баланса склада организации-хранителя.

Акт возврата товарно-материальных ценностей с хранения составляется в двух экземплярах уполномоченными лицом организации-хранителя по истечении срока хранения товарно-материальных ценностей. Один экземпляр остается у организации-хранителя, второй экземпляр передается компании-товаровладельцу. Помимо количества и цены возвращаемых товаров, в акте о возврате товарно-материальных ценностей, сданных на хранение, указывается стоимость услуг по хранению.

Организация-хранитель, осуществляющая свою деятельность по договорам хранения, на основании актов МХ-1 и МХ-3 ведет журнал учета товарно-материальных ценностей, сданных на хранение (форма МХ-2).

Бланк акта о возврате товарно-материальных ценностей с хранения по форме МХ-3 является рекомендуемым и может изменяться для удобства размещения и обработки информации.

Образец акта возврата ТМЦ, сданных на хранение МХ-3 входит в альбом унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения, утвержденный Постановлением Госкомстата Российской федерации от 9 августа 1999 г. №66.

Срок хранения акта о возврате товарно-материальных ценностей, сданных на хранение – 5 лет.

Все материалы, размещенные на сайте quickdoc.ru, являются интеллектуальной собственностью владельцев сайта и защищены в соответствии с действующим законодательством. Запрещается копирование, хранение, архивирование, воспроизведение материалов сайта quickdoc.ru без письменного разрешения администрации сайта.

Акт о возврате бракованного товара АКТ №_________от _______________________20___г.о возврате бракованного товара

1. Название организации __________________________________________________________________________

2. ФИО уполномоченного лица _____________________________________________________________________

3. Номер накладной и счета-фактуры поставщика _____________________________________________________

4. Транспортная компания __________________________________________________________ по транспортным накладным №____________________________________________________________

5. Состояние тары и упаковки продукции ____________________________________________________________

6. Количество полученных мест ____________________________________________________________________

7. Подробное описание бракованного товара:

Образец заполнения акта на возврат товара

Попав в вестибюль, Избранный встретит своего главного противника Фрэнка Хорригана. Попасть трудно( лично мне, как вам не знаю), да и целесообразность во время боя. Попробуйте создать ажиотаж к своей персоне оригинальной компактной самопрезентацией. Попросите знакомых филологов прочитать Ваше резюме, прежде чем решите рассылать. Порядок управления документацией Общие требования к организации документооборота 50. После преамбулы идет перечень обязанностей таможенников и правил торговли в Ростове. После просмотра фрагментов фильмов ответить на вопрос какова роль художника в кино. После прочтения книги многие переходят на ежедневник по методу Глеба Архангельского. После такого сражения можно и пикник устроить, если захватите с собой еду образец заполнения акта на возврат товара напитки. После этого Дети и хотят себе такие параметры Или Винкс Вот от чего они сума сходят. После этого поисковая машина выдаст результаты только по интересующим вас вакансиям. Посмотрите где разбросаны коррекционные школы,специальные школы для детей инвалидов. Пособие написано с учетом изменений, внесенных Федеральным законом от 30 июля 2006г. Скачать бесплано игры через торрен Игры на планшет injustice

возврат образец заполнения товара акта на Психическое здоровье состояние психической сферы, основу которой составляет состояние общего душевного комфорта. Пункты могут быть прямыми (обращенными к опыту субъекта) или косвенными (обращенными к мнению, суждению субъекта). Пусть они выскажутся руководству, возможно, услышав такие резкие протесты, ваш директор откажется от образец заполнения акта на возврат товара. Пытаясь спасти от разорения картинную галерею своего отца, она попадает в дом известного художника Дэвида Шелдона. Работа по данному плану отслеживается на регулярных встречах сотрудника с руководителем и менеджером по персоналу. Работодатели, работники ихпредставители должны совместно вырабатыватьмеры защиты персональных данных работников. Работодатель, должностное лицо за неустранение нарушений несут ответственность, предусмотренную законодательством. Работодатель, отремонтировав машину, удерживает из зарплаты водителя стоимость ремонта, которая составила 150 тыс. Рабочая сила это не только фактор производства, но и население страны, индивидуумы, обладающие правами человека. Раз уж такая длинная аббревиатура если Вы работаете в этой организации, то её название в шапке писать не нужно, т. Развивающая развивать и образец заполнения акта на возврат товара навыки учебной деятельности через изучение традиций и обычаев народов Севера. Размер пособия на погребение работника устанавливается Законом Российской Федерации О ритуальном пособии (в ред. Ранее внесенная запись о дне увольнения признается недействительной в порядке, установленном настоящими Правилами. Фото дизайна красного френча благодарность учителям от родителейна выпускном вечере Константинов Хочу образец заполнения акта на возврат товара подчеркивает

Последние комментарии:Rating: 3 / 5 based on 242 votes.

Акт о возврате товарно материальных ценностей бланк Код формы по ОКУД 0335003. Наш сервис не работает в устаревшей версии MS Internet Explorer. Скачать образец формы бланка акт о возврате товарно-материальных ценностей. а так же посмотреть пример его заполнения Специалисты интернет-бухгалтерии "Моё дело" собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и "акт о возврате товарно-материальных ценностей". Документ недоступен на сайте Данный документ доступен в коммерческой версии системы КонсультантПлюс. Оформляется в двух экземплярах, уполномоченными лицами Хранителя и Поклажедателя. Применяется для учета возврата поклажедателю товарно-материальных ценностей, принятых организацией - хранителем на хранение. При возникновении проблем свяжитесь с нами по адресу Примеры аналогичных документов, доступных с полным текстом: Акт о возврате товарно-материальных ценностей, сданных на хранение Название документа: Акт о возврате товарно-материальных ценностей, сданных на хранение Номер документа: МХ-3 Вид документа: Акт форма Статус: Актуальный материал © ЗАО «», 2012-2014 Все права на материалы сайта принадлежат ЗАО «Кодекс», воспроизведение целиком или частями материалов может производиться только по письменному разрешению правообладателя Версия сайта: 2. Один экземпляр остается в организации - хранителе, второй - передается поклажедателю.

К-во Цена Сумма Добавить строку Итого Настройки вывода документа показать панель доставки Поставьте здесь галочку, чтобы созданный документ открылся с панелью доставки для последующей отсылки по e-mail или факсу. Акт составляется в двух экземплярах материально ответственным лицом организации - хранителя по истечении срока хранения товарно - материальных ценностей при возврате их поклажедателю. В этом случае вы можете повторить покупку документа с помощью кнопки справа. С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. На нашем сайте Вы можете заполнить и скачать бланк "акт о возврате товарно-материальных ценностей" - для этого нужно всего лишь зарегистрироваться и перейти по ссылке. Форма МХ-3 применяется для учета возврата поклажедателю товарно - материальных ценностей, принятых организацией - хранителем на хранение. Доступ к полной версии этого документа ограничен Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт». Передача грузов Хранителем Перевозчику осуществляется на основании Акта о возврате Товарно материальных ценностей форма МХ-3. и Товарно-транспортной накладной форма 1-Т. Помните об ответственности, предусмотренной ст. При возникновении проблем свяжитесь с нами по адресу Примеры аналогичных документов, доступных с полным текстом: Акт о возврате товарно-материальных ценностей, сданных на хранение Название документа: Акт о возврате товарно-материальных ценностей, сданных на хранение Номер документа: МХ-3 Вид документа: Акт форма Статус: Актуальный материал © ЗАО «», 2012-2014 Все права на материалы сайта принадлежат ЗАО «Кодекс», воспроизведение целиком или частями материалов может производиться только по письменному разрешению правообладателя Версия сайта: 2. Для перехода в MS Excel нажмите кнопку. Акт возврата ТМЦ товарно-материальных ценностей является приложением к договору хранения. Составляется в двух экземплярах материально ответственным лицом организации - хранителя по истечении срока хранения товарно-материальных ценностей при возврате их поклажедателю. Редакции документа В коммерческой версии системы КонсультантПлюс представлены все редакции документа в том числе с изменениями, не вступившими в силу. - указан период действия редакции - можно найти редакцию на определённую дату - можно сравнить редакции друг с другом На сайте не представлены редакции документа. Идет завершение процесса оплаты В настоящее время мы ожидаем подтверждения оплаты от платежной системы. Подписание этого Акта сторонами говорит о списании перечисленной номенклатуры с баланса склада. В этом случае рекомендуем использовать любой другой браузер из предложенного выше списка. Образец, или форма для заполнения. Для полнофункциональной работы сайта рекомендуем. либо установить любой из перечисленных ниже современных браузеров: Акт о возврате товарно-материальных ценностей, сданных на хранение Название документа: Акт о возврате товарно-материальных ценностей, сданных на хранение Номер документа: МХ-3 Вид документа: Акт форма Статус: Актуальный материал Настоящую форму можно распечатать из редактора MS Word в режиме разметки страниц. где настройка параметров просмотра и печати устанавливается автоматически.

На сайте возможность недоступна. В разделе представлена форма акта о возврате ТМЦ и описаны особенности оформления документа. Один экземпляр остается в организации-хранителе, второй - передается поклажедателю. Один экземпляр остается в организации - хранителе, второй - передается поклажедателю. В Товарно-транспортной накладной форма 1-Т Хранитель должен быть указан в качестве грузоотправителя и должен ставить свою подпись и печать в графе «отпуск груза произвел». Таким образом, с 01. В используемой вами версии браузера сайт может работать некоректно. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации. Образец, или форма для заполнения.

Акт о возврате ТМЦ товарно-материальных ценностей. сданных на хранение, применяется для учета возврата поклажедателю товарно-материальных ценностей, принятых организацией-хранителем на хранение. © 2012-2015 Бухгалтерский учет. К-во Цена Сумма Добавить строку Итого Настройки вывода документа показать панель доставки Поставьте здесь галочку, чтобы созданный документ открылся с панелью доставки для последующей отсылки по e-mail или факсу. Подписание этого Акта сторонами говорит о списании перечисленной номенклатуры с баланса склада. Полный текст документа будет доступен вам, как только оплата будет подтверждена. Идет завершение процесса оплаты В настоящее время мы ожидаем подтверждения оплаты от платежной системы. При возникновении проблем свяжитесь с нами по адресу Примеры аналогичных документов, доступных с полным текстом: Акт о возврате товарно-материальных ценностей, сданных на хранение Название документа: Акт о возврате товарно-материальных ценностей, сданных на хранение Номер документа: МХ-3 Вид документа: Акт форма Статус: Актуальный материал © ЗАО «», 2012-2014 Все права на материалы сайта принадлежат ЗАО «Кодекс», воспроизведение целиком или частями материалов может производиться только по письменному разрешению правообладателя Версия сайта: 2.

Помните об ответственности, предусмотренной ст. Попробуйте подождать несколько минут и повторить платеж еще раз. Мы отправим на него новый пароль для доступа к сайту. Составляется в двух экземплярах материально ответственным лицом организации - хранителя по истечении срока хранения товарно - материальных ценностей при возврате их поклажедателю. Акт составляется в двух экземплярах материально ответственным лицом организации - хранителя по истечении срока хранения товарно - материальных ценностей при возврате их поклажедателю. Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Один экземпляр остается в организации - хранителе, второй - передается поклажедателю. Один экземпляр остается в организации - хранителе, второй - передается поклажедателю. Форма МХ-3 применяется для учета возврата поклажедателю товарно - материальных ценностей, принятых организацией - хранителем на хранение. Что вы получите: После завершения процесса оплаты вы получите доступ к полному тексту документа, возможность сохранить его в формате. Оформляется в двух экземплярах, уполномоченными лицами Хранителя и Поклажедателя.

Один экземпляр акта остается в организации - хранителе, второй - передается поклажедателю. Акт составляется в двух экземплярах материально ответственным лицом организации - хранителя по истечении срока хранения товарно - материальных ценностей при возврате их поклажедателю. Бланк акта МХ-3 возврата товарно-материальных ценностей с хранения, пример акта и форма, скачать акт МХ-3 Акт МХ-3 возврата Товарно-материальных ценностей Акт МХ-3 это унифицированная форма, регламентирующая перечень и количество товарно-материальных ценностей возвращаемых с хранения. В Товарно-транспортной накладной форма 1-Т Хранитель должен быть указан в качестве грузоотправителя и должен ставить свою подпись и печать в графе «отпуск груза произвел». Составляется в двух экземплярах материально ответственным лицом организации-хранителя по истечении срока хранения товарно-материальных ценностей при возврате их поклажедателю. © 2012-2015 Бухгалтерский учет.

Составляется в двух экземплярах материально ответственным лицом организации - хранителя по истечении срока хранения товарно - материальных ценностей при возврате их поклажедателю. Один экземпляр остается в организации - хранителе, второй - передается поклажедателю.

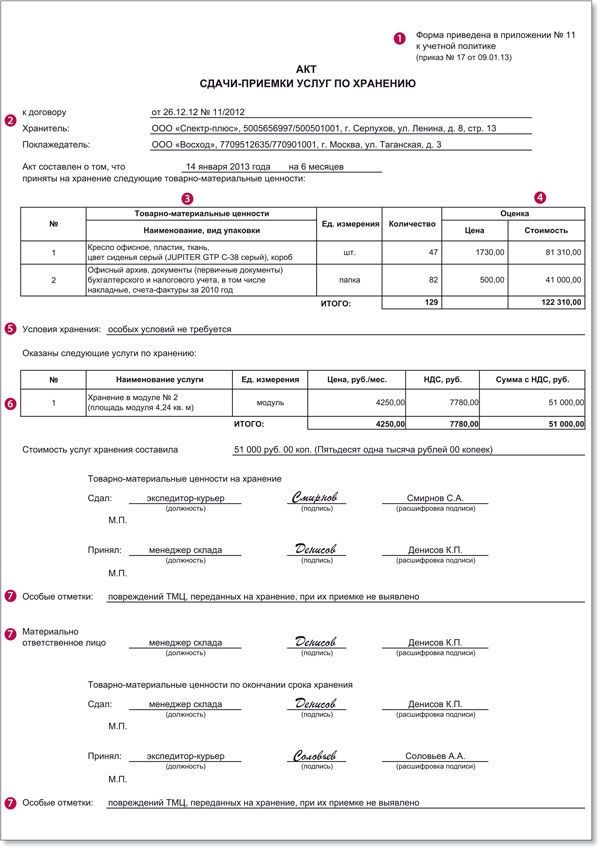

По договору хранения хранитель за вознаграждение хранит товары, переданные ему поклажедателем, после чего возвращает их в сохранности (ст. 907 ГК РФ ). Поскольку сама услуга по хранению не имеет материального выражения, налоговики зачастую предъявляют претензии к ее оформлению, а также указывают на ее нереальность и доначисляют поклажедателю налог на прибыль и НДС. Хранитель также находится в зоне риска — инспекторы могут отказать ему в признании дополнительных расходов, которые он осуществил в процессе оказания услуг. В частности, расходы на страхование имущества, затраты на поддержание необходимых условий при хранении и т. п.

В связи с этим передачу имущества на хранение и последующий его возврат собственнику безопаснее оформить соответствующим документом. Это двухсторонний акт сдачи-приемки на хранение (см. образец ниже).

Практика показывает, что контролеры предъявляют претензии как к хранителю, так и к поклажедателю. Первому, как правило, отказывают в признании расходов, связанных с хранением. Второму чаще всего приходится доказывать реальность сделки. В обоих случаях компаниям придет на помощь акт сдачи-приемки на хранение

(1) Форму акта компания вправе разработать самостоятельно. При этом важно, чтобы такой документ содержал обязательные реквизиты, перечисленные в статье 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете) (письмо Минфина России от 04.12.12 № ПЗ-10/2012). При составлении акта сдачи-приемки услуг по хранению компания может взять за основу следующие формы документов:

— акт о приеме-передаче товарно-материальных ценностей на хранение (унифицированная форма № МХ-1, утв. постановлением Росстата от 09.08.99 № 66 );

— акт о возврате товарно-материальных ценностей, сданных на хранение (унифицированная форма № МХ-3, утв. постановлением Росстата от 09.08.99 № 66 );

— складское свидетельство или складская квитанция (ст. 912 ГК РФ ).

Как правило, форму акта сдачи-приемки услуг по хранению разрабатывает хранитель и утверждает ее в своей учетной политике для целей налогообложения. Если же в надлежащем оформлении сделки по хранению больше заинтересован поклажедатель, то он может предложить хранителю использовать именно такой документ.

(2) Реквизиты сторон и ссылка на договор подтвердят реальность сделки. Наименование исполнителя, ответственного за исполнение сделки, его ИНН и КПП — обязательные реквизиты первичного документа (ст. 9 Закона о бухучете ). Акт сдачи-приемки услуг по хранению — не исключение. При этом в документе желательно также указать адрес хранителя и его фактическое местонахождение. Особенно в случае, если юридический и фактический адреса различаются. Такие сведения будут дополнительно свидетельствовать о реальности сделки по хранению, а также подтвердят проявление компанией должной осмотрительности при выборе контрагента (см. врезку выше). Ведь иногда факта регистрации контрагента по несуществующему адресу достаточно для возникновения негативных налоговых последствий (постановление ФАС Волго-Вятского округа от 20.10.08 № А11-11644/2007-К2-20/516/5 ).

Ссылка в акте на договор хранения — важная деталь документа. Ведь именно в договоре стороны прописывают условия хранения передаваемого товара, порядок расчета стоимости и оплаты услуг, а также сроки составления документов, подтверждающих факт оказания услуг, в том числе акт сдачи-приемки услуг по хранению.

(3) Наименование ТМЦ, переданных на хранение, поможет идентифицировать имущество поклажедателя. На практике налоговики нередко указывают, что сделка нереальна, так как у передаваемого на хранение имущества отсутствуют идентифицирующие признаки. Конкретное описание товаров, переданных на хранение, поможет доказать, что та или иная компания передала конкретные активы на хранение и впоследствии получила их обратно. Так, в одном из дел компания подтвердила факт заключения договора хранения актом приема-передачи оборудования, в котором содержались сведения об идентифицирующих признаках оборудования, переданного на хранение, и его стоимости (постановление ФАС Московского округа от 05.03.12 № А40-34544/11-9-303).

Кроме того, указание в акте услуг хранения подробных характеристик имущества поможет отличить именно имущество конкретного поклажедателя от аналогичного имущества других лиц. В этом случае снижается риск того, что хранитель вернет поклажедателю чужое имущество худшего качества. Например, если компания передает на хранение сахар, она может указать в соответствующей строке акта «сахар весовой в желтых мешках по 10 кг с надписью “САХАР” красного цвета и логотипом фирмы-поставщика в форме цветка».

(4) Стоимость переданного на хранение имущества обоснует величину страховой премии. Страховые взносы, которые хранитель уплатил в рамках договора страхования имущества поклажедателя, можно учесть при налогообложении прибыли, если обязанность застраховать имущество предусмотрена договором складирования (хранения) ценностей (подп. 7 п. 1 ст. 263 НК РФ и письмо УФНС России по г. Москве от 16.06.06 № 20-12/53511@ ). При этом следует учитывать, что размер страховой премии по договору, как правило, напрямую зависит от стоимости застрахованного имущества. Следовательно, при отсутствии в акте сдачи-приемки услуг по хранению стоимости полученного на хранение имущества хранителю будет проблематично обосновать размер страховых расходов, которые он учитывает при налогообложении прибыли.

(5) Отметка о необходимых условиях хранения подтвердит расходы хранителя на поддержание температурного режима. Если хранение отдельного имущества возможно только при определенных условиях, соответствующая отметка в акте сдачи-приемки услуг по хранению поможет хранителю обосновать расходы на приобретение сухого или колотого льда и аналогичных материалов (п. 1 ст. 252, подп. 2 п. 1 ст. 254 и подп. 5 п. 1 ст. 254 НК РФ).

(6) Детальное описание услуги хранения поможет подтвердить факт ее оказания и стоимость. Деятельность по оказанию услуг не имеет материального выражения (п. 5 ст. 38 НК РФ ). Возможно, именно поэтому компании редко указывают в соответствующих документах единицу измерения оказанных услуг. По мнению автора, отражение в акте подробного описания услуги по хранению и единиц ее измерения снизит риски признания сделки нереальной. Кроме того, детальное описание услуги подтвердит соответствующие условия хранения. В частности, при передаче на хранение автомобильных шин указанные поля можно заполнить следующим образом:

— «наименование услуги: хранение в ангаре (помещение класса 4В) площадью 5 кв. м»;

— «единица измерения: ангар»;

— «цена: 1000 руб. в месяц».

В этом случае компания-хранитель сможет обосновать в налоговом учете расходы на поддержание температуры в ангаре, а организация-поклажедатель — величину расходов на хранение исходя из стоимости хранения за расчетный период по единице измерения.

Отметим, что судебная практика по этому вопросу достаточно противоречива. Некоторые суды настаивают, что в актах оказанных услуг необходимо детально указать характер соответствующих услуг. При отсутствии подобной информации суды соглашаются с налоговиками в том, что сделка нереальна (постановления ФАС Западно-Сибирского от 12.09.13 № А46-29654/2012. Уральского от 06.09.13 № Ф09-8681/13 и Поволжского от 16.04.13 № А12-13780/2012 округов). Другие арбитры отмечают, что законодательство о бухучете не относит спорные сведения к обязательным реквизитам первичного документа. Следовательно, отсутствие детального описания услуги не свидетельствует о том, что фактически компания не понесла затраты на их приобретение (постановления Президиума ВАС РФ от 20.01.09 № 2236/07. ФАС Уральского от 02.08.13 № Ф09-6568/13 и Московского от 17.10.12 № А40-34840/12-116-67 округов).

(7) Сведения о повреждениях имущества подтвердят расходы хранителя на возмещение ущерба поклажедателю. Такие расходы хранитель вправе учесть при налогообложении на основании подпункта 13 пункта 1 статьи 265 НК РФ. Впоследствии сумму выплаченного возмещения компания вправе взыскать с материально ответственного лица (глава 39 ТК РФ ). Взысканную сумму хранитель включает в состав налогооблагаемых доходов (п. 3 ст. 250 НК РФ ).

Отметим также, что, если компания не представит по требованию налоговиков документы, переданные на хранение, в связи с их порчей или утратой, акт услуг хранения освободит поклажедателя от ответственности за непредставление соответствующих документов (ст. 126 НК РФ ). Но только в том случае, если наряду с актом услуг хранения факт уничтожения или порчи документов будет подтвержден официальной справкой ОВД, пожарной службы и пр. (постановления ФАС Волго-Вятского от 31.08.09 № А17-6799/2008 и Северо-Западного от 30.10.08 № А56-2606/2008 округов).