Рейтинг: 4.6/5.0 (1883 проголосовавших)

Рейтинг: 4.6/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

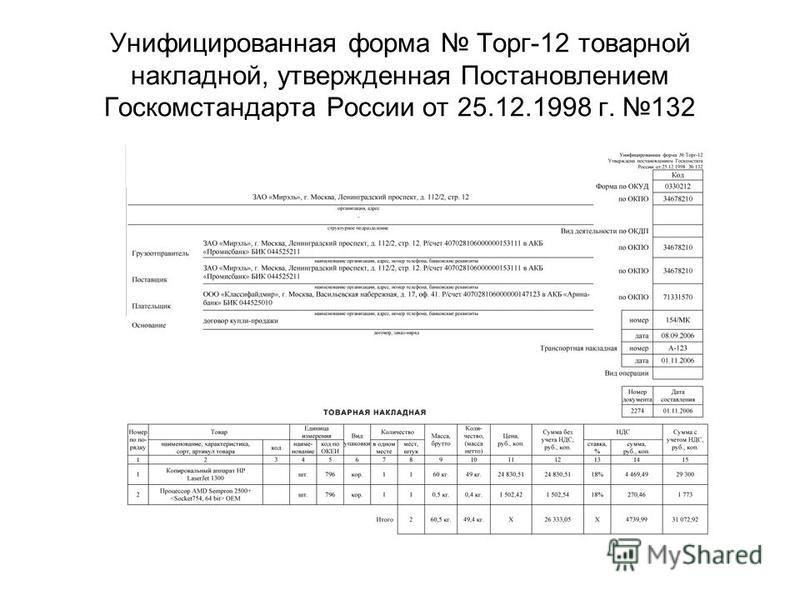

Постановление Госкомстата РФ от 25.12.1998 N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций"ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 25 декабря 1998 г. N 132

ОБ УТВЕРЖДЕНИИ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ

ДОКУМЕНТАЦИИ ПО УЧЕТУ ТОРГОВЫХ ОПЕРАЦИЙ

Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить согласованные с Минфином России и Минэкономики России унифицированные формы первичной учетной документации по учету торговых операций и ввести их в действие с 1 января 1999 года:

1.1. по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно - кассовых машин

N N КМ-1 "Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно - кассовой машины", КМ-2 "Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно - кассовой машины в ремонт и при возвращении ее в организацию", КМ-3 "Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам", КМ-4 "Журнал кассира - операциониста", КМ-5 "Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно - кассовых машин, работающих без кассира - операциониста", КМ-6 "Справка - отчет кассира - операциониста", КМ-7 "Сведения о показаниях счетчиков контрольно - кассовых машин и выручке организации", КМ-8 "Журнал учета вызовов технических специалистов и регистрации выполненных работ", КМ-9 "Акт о проверке наличных денежных средств кассы";

1.2. по учету торговых операций (общие)

N N ТОРГ-1 "Акт о приемке товаров", ТОРГ-2 "Акт об установленном расхождении по количеству и качеству при приемке товарно - материальных ценностей", ТОРГ-3 "Акт об установленном расхождении по количеству и качеству при приемке импортных товаров", ТОРГ-4 "Акт о приемке товара, поступившего без счета поставщика", ТОРГ-5 "Акт об оприходовании тары, не указанной в счете поставщика", ТОРГ-6 "Акт о завесе тары", ТОРГ-7 "Журнал регистрации товарно - материальных ценностей, требующих завеса тары", ТОРГ-8 "Заказ - отборочный лист", ТОРГ-9 "Упаковочный ярлык", ТОРГ-10 "Спецификация", ТОРГ-11 "Товарный ярлык", ТОРГ-12 "Товарная накладная", ТОРГ-13 "Накладная на внутреннее перемещение, передачу товаров, тары", ТОРГ-14 "Расходно - приходная накладная (для мелкорозничной торговли)", ТОРГ-15 "Акт о порче, бое, ломе товарно - материальных ценностей", ТОРГ-16 "Акт о списании товаров", ТОРГ-17 "Приходный групповой отвес", ТОРГ-18 "Журнал учета движения товаров на складе", ТОРГ-19 "Расходный отвес (спецификация)", ТОРГ-20 "Акт о подработке, подсортировке, перетаривании товаров", ТОРГ-21 "Акт о переборке (сортировке) плодоовощной продукции", ТОРГ-22 "Акт о контрольной (выборочной) проверке яиц", ТОРГ-23 "Товарный журнал работника мелкорозничной торговли", ТОРГ-24 "Акт о перемеривании тканей", ТОРГ-25 "Акт об уценке лоскута", ТОРГ-26 "Заказ", ТОРГ-27 "Журнал учета выполнения заказов покупателей", ТОРГ-28 "Карточка количественно - стоимостного учета", ТОРГ-29 "Товарный отчет", ТОРГ-30 "Отчет по таре", ТОРГ-31 "Сопроводительный реестр сдачи документов";

1.3. по учету торговых операций при продаже товаров в кредит

N N КР-1 "Справка для покупки товаров в кредит", КР-2 "Поручение - обязательство (обязательство)", КР-3 "Ведомость - опись поручений - обязательств (обязательств), оформленных покупателями за товары, проданные в кредит", КР-4 "Распоряжение", КР-5 "Ведомость учета поступления денег в расчетную кассу от покупателей в погашение задолженности за товары, проданные в кредит", КР-6 "Реестр возвращенных поручений - обязательств (обязательств)", КР-7 "Справка о состоянии расчетов с работниками за товары, проданные в кредит";

1.4. по учету торговых операций в комиссионной торговле

N N КОМИС-1 "Перечень товаров, принятых на комиссию", КОМИС-1а "Перечень принятых на комиссию транспортных средств (автомобилей, мотоциклов и номерных узлов (агрегатов)", КОМИС-2 "Товарный ярлык", КОМИС-3 "Акт об уценке", КОМИС-4 "Справка о продаже товаров, принятых на комиссию", КОМИС-5 "Акт о снятии товара с продажи", КОМИС-6 "Карточка учета товаров и расчетов по договорам комиссии", КОМИС-7 "Ведомость учета платежей, полученных за хранение непроданных товаров", КОМИС-8 "Журнал учета приема на комиссию и продажи транспортных средств (автомобилей, мотоциклов и номерных узлов (агрегатов)";

1.5. по учету операций в общественном питании

N N ОП-1 "Калькуляционная карточка", ОП-2 "План - меню", ОП-3 "Требование в кладовую", ОП-4 "Накладная на отпуск товара", ОП-5 "Закупочный акт", ОП-6 "Дневной заборный лист", ОП-7 "Опись дневных заборных листов (накладных)", ОП-8 "Акт о бое, ломе и утрате посуды и приборов", ОП-9 "Ведомость учета движения посуды и приборов", ОП-10 "Акт о реализации и отпуске изделий кухни", ОП-11 "Акт о продаже и отпуске изделий кухни", ОП-12 "Акт о реализации готовых изделий кухни за наличный расчет", ОП-13 "Контрольный расчет расхода специй и соли", ОП-14 "Ведомость учета движения продуктов и тары на кухне", ОП-15 "Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни", ОП-16 "Ведомость учета остатков продуктов и товаров на складе (в кладовой)", ОП-17 "Контрольный расчет расхода продуктов по нормам рецептур на выпущенные изделия", ОП-18 "Акт о передаче товаров и тары при смене материально ответственного лица", ОП-19 "Журнал учета столовой посуды и приборов, выдаваемых под отчет работникам организации", ОП-20 "Заказ - счет", ОП-21 "Акт на отпуск питания сотрудникам организации", ОП-22 "Акт на отпуск питания по безналичному расчету", ОП-23 "Акт о разделке мяса - сырья на полуфабрикаты", ОП-24 "Ведомость учета движения готовых изделий в кондитерском и других цехах", ОП-25 "Наряд - заказ на изготовление кондитерских и других изделий".

2. Распространить указанные в п. 1 настоящего Постановления унифицированные формы первичной учетной документации на юридические лица всех форм собственности, осуществляющие деятельность в отраслях экономики.

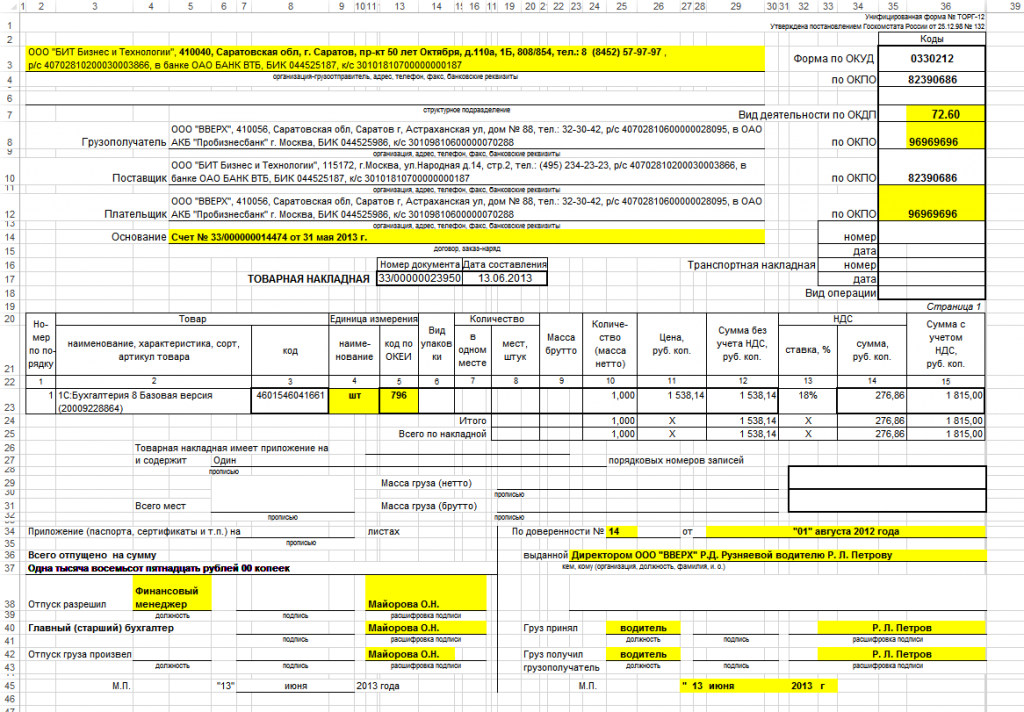

Товарная накладная ТОРГ-12 используется для оформления отгрузки (отпуска) или продажи товарно-материальных ценностей. Унифицированная форма ТОРГ-12 была утверждена постановлением Госкомстата России от 25.12.1998 № 132. Согласно статье 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом. С 1 января 2013 года применение унифицированных форм бланков не является обязательным (с учетом некоторых ограничений). Поэтому вы можете применять как унифицированные формы, так и разработать собственную. Стоит учесть, что если вы решили разработать бланк самостоятельно, первичный учетный документ должен содержать следующие обязательные реквизиты:

1. название (наименование) документа;

2. дату его составления;

3. название организаций, заключающих сделку, и все необходимые реквизиты: ИНН, КПП, номера банковского счета и пр.;

4. непосредственно факт хозяйственной жизни, который отражается в данном документе;

5. размер натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6. должность лица, совершающего сделку или операцию и отвечающего за ее оформление;

7. подписи ответственных лиц.

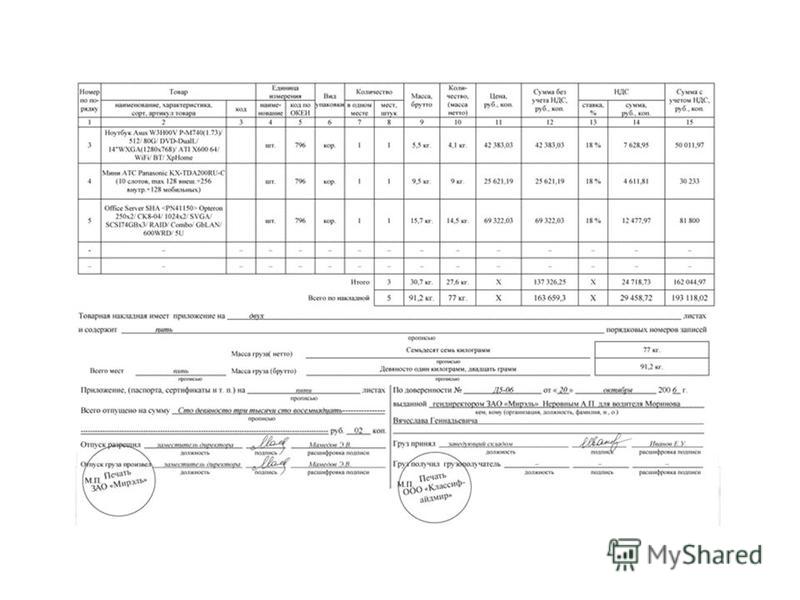

Образец заполнения унифицированной формы ТОРГ 12Если компания принимает решение использовать установленные формы унифицированных первичных документов, то стоит следовать определенным образцам и применять соответствующий порядок заполнения, который отвечает требованиям указаний к составлению данных форм. Унифицированная форма ТОРГ-12 товарная накладная должна быть обязательно оформлена в двух экземплярах: один экземпляр передается покупателю и служит основанием для оприходования материальных ценностей, а второй должен остаться у поставщика, ведь этот документ служит основанием для списания материальных ценностей.

На самом деле в заполнении унифицированной формы товарной накладной ТОРГ-12 нет ничего сложного, однако стоит учитывать некоторые особенности. Чтобы принять накладную к учету необходимо, чтобы все реквизиты (графы) были заполнены надлежащим образом.

В шапке бланка необходимо заполнить графу «Поставщик» - организацию со всеми необходимыми реквизитами: адрес, телефон, реквизиты банка. В графах «Грузополучатель» и «Плательщик» необходимо указать покупателя (при условии, что он действительно фактически покупает и самостоятельно оплачивает груз). Необходимо заполнить поле «Основание» — это документ, на основании которого состоялась сделка. Здесь может быть указан, например, договор на поставку. Тут же есть ячейки для указания транспортной накладной - в определенных случаях она может входить в пакет отгрузочных документов.

В графе 3 «Код» можно отразить код, присвоенный реализуемому товару во внутреннем складском учете (номенклатурный код) или артикул товара. Вы можете не заполнять данное поле. Далее, непосредственно в таблице, поставщик должен отразить товары, обязательно с уточнением количества товаров и единиц измерения, цены и налоговой ставки.

Графу 9 «Масса брутто» целесообразно заполнять, если товар реализуется в таре (упаковке). В противном случае проверяющие могут это расценить как оформление первичного документа с нарушениями требований. Если единицей измерения товара являются, например, штука или товар передается покупателю без тары (упаковки), то данную графу можно не заполнять. В целом нет никаких сложностей с заполнением унифицированной формы ТОРГ 12. Образец заполнения товарной накладной ТОРГ-12 приводим ниже:

унифицированная форма ТОРГ 12 образец заполнения

Постановлением Госкомстата РФ № 132

На основании товарной накладной со склада отпускаются товарно-материальные ценности (ТМЦ) и ведется учет соответствующих операций. ТОРГ-12 необходимо подписать у директора или главбуха компании в двух экземплярах (один для продавца и для один для покупателя).

Кто ставит подписи в товарной накладной по форме ТОРГ-12?

Три месяца в подарок при покупке

тарифов Оптимальный и Максимальный.

Успевайте до 30 сентября 2016 года!

![]()

![]()

![]()

![]()

![]()

![]()

22 июня 294 0 Автор: Шмидт Николай 294 0

На этой странице вы всегда можете скачать бланк товарной накладной ТОРГ-12.

Отгрузка ТМЦ на сторону должна оформляться товарной накладной, чаще всего для этих целей используется товарная накладная ТОРГ 12. Ее бланк содержится в Альбоме унифицированных форм первичной учетной документации по учету торговых операций, который утвержден Постановлением Госкомстата России № 132 от 25.12.1998 г.

В ТОРГ-12 прописываются наименования и реквизиты грузоотправителя / грузополучателя и поставщика / плательщика (покупателя). Отметим, что это могут быть четыре разных лица. В табличной части накладной построчно прописывается перечень отгружаемых товаров, их количество, цены и суммы. В графах для поставщика ставят свои подписи уполномоченные лица, которые разрешили и произвели отгрузку, а в графах для покупателя – те, кто принял груз и получил его.

Товарная накладная ТОРГ 12 оформляется в двух экземплярах. первый остается у поставщика, второй – передается покупателю.

Скачать бланк ТОРГ-12:Скачать (в формате XLS)

Документы на сайте Как зарабатывать.ру всегда актуальны, но лучше перепроверить актуальность в сервисе «Консультант Плюс».

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Посмотреть образец бланка Скачать бланк

Товарная накладная (ТН) является первичным документом бухгалтерского учета, на основании которого оформляется отпуск товарно-материальных ценностей сторонним организациям и ведется учет соответствующих операций.

Организация может использовать в своей работе бланк, разработанный самостоятельно, указав реквизиты: наименование товара, его количество, цену, общую стоимость товара, сумму НДС, реквизиты сторон. Его необходимо заверить печатями и подписями уполномоченных лиц. Но нет гарантии, что налоговая инспекция примет такой документ. Поэтому желательно использовать бланк унифицированной формы ТОРГ 12, утвержденный Постановлением Госкомстата России от 25.12.98 № 132.

С 1 января 2013 года формы первичных учетных документов, содержащихся в альбомах унифицированных форм учетной документации, не являются обязательными к применению, но и запрета на их использование нет. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов. На основе унифицированных форм уже разработаны и утверждены Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ рекомендуемые форматы документов в электронном виде, в т.ч. товарной накладной (ТОРГ-12).

Особенности заполнения товарной накладной формы ТОРГ 12Форма ТОРГ 12 составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Табличная часть товарной накладной должна соответствовать данным счета-фактуры.

Накладная подписывается работником, разрешившим отпуск товарно-материальных ценностей, сотрудником, осуществившим отпуск груза, главным бухгалтером, и заверяется печатью продавца.

Можно ли принять к учету товарную накладную от индивидуального предпринимателя с не полностью заполненными реквизитами. В грузоотправителе есть наименование, но нет адреса и банковских реквизитов, но есть печать с ИНН и ОГРНИП и в поле грузополучателе тоже кроме наименования нет ничего?

ОтветОтвечает Ольга Трошина, старший эксперт

Да, можно, если договором не установлено, что применяется полная форма товарной накладной ТОРГ-12. В противном случае рекомендуем попросить контрагента заполнить информацию, предусмотренную формой ТОРГ-12.

Унифицированная форма товарной накладной № ТОРГ-12 и Указания по ее применению утверждены постановлением Госкомстата России от 25 декабря 1998 года № 132. Данным документом предусмотрено, что форма № ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. В самой форме товарной накладной предусмотрена графа для отражения реквизитов договора, во исполнение которого осуществляется поставка.

1.ПОСТАНОВЛЕНИЕ ГОСКОМСТАТА РОССИИ ОТ 25.12.1998 № 132

«Унифицированные формы первичной учетной документации по учету торговых операций (общие)»

Применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.»

2.Из статьи журнала «ГЛАВБУХ», № 8, АПРЕЛЬ 2013

Сокращенный вариант товарной накладной, из-за которой не будет споров с контрагентами

Что советуем изменить в документе: Можете спокойно отказаться от печатей продавца и покупателя, а также от банковских реквизитов сторон. А дополнительно включите в бланк данные о доставке товаров и о том, сколько ценностей на самом деле получил покупатель.

Как это упростит работу: Вы будете заполнять в накладной меньше данных о товаре.

До 2013 года роль первичного документа, который подтверждает закупку-поставку товаров, выполняла накладная по унифицированной форме № ТОРГ-12. Но теперь подобную бумагу можно оформить произвольно. И этим грех не воспользоваться. Ведь старый типовой бланк занимает целых две страницы, притом что большая часть данных в нем на практике оказывается лишней.

Вот мы и предлагаем вам сокращенный вариант накладной — образец вы увидите ниже.

— этим знаком отмечены те реквизиты, которые обязательно должны быть в любом первичном документе. А цифрами — те, что советуем оставить, добавить или видоизменить. Комментарий к каждому такому реквизиту вы прочитаете в статье.

Образец торговой накладной продавец и покупатель могут предусмотреть в договоре или приложении к нему.

Но сразу предупредим. Закрепить в учетной политике единый образец накладной, который подойдет для всех случаев, у вас вряд ли получится. Ведь этот документ подписывают и продавец, и покупатель. Не исключено, что кто-то из контрагентов захочет, как и раньше, применять унифицированную форму № ТОРГ-12. Поэтому советуем написать в учетной политике, что окончательное решение, как оформлять товарные операции, стороны фиксируют в договоре.

Кстати, у чиновников уже готов проект единого бланка, в котором они объединили, по сути, накладную и счет-фактуру. Он размещен на сайте ФНС России. Если наконец появится такой бланк первички, вы сможете учитывать доходы и расходы, а также исчислять все налоги на основании одного документа. Как только эту единую форму окончательно утвердят, мы обязательно вам сообщим. А пока обойтись одним лишь счетом-фактурой нельзя.

Сведения об участниках сделки можно сократить

В накладной можно обойтись без банковских реквизитов сторон договора.

Начнем сразу с шапки унифицированной формы № ТОРГ-12 — напомним, что именно этот бланк мы берем за основу нашей разработки. Если заглянете туда, то увидите, что там указывают поставщика, грузополучателя, плательщика, их наименования и банковские реквизиты. Другими словами, форма достаточно объемная. Так вот, если по договору покупатель, грузополучатель и плательщик товаров одно и то же лицо, то вполне можно обойтись одной графой (1). Необязательно, чтобы стороны приводили и свои банковские реквизиты. Они вам ни к чему. Ведь товар оплачивают по отдельно выставленному счету. А в товарной накладной эти данные лишние.

Если накладной с печатями доверяете больше, этот реквизит лучше оставьте

Печати продавца и покупателя не являются обязательными в первичке, но ваш контрагент может потребовать, чтобы этот реквизит был в документе.

Вот другой необязательный реквизит — печати продавца (7) и покупателя (8). При желании от него, конечно, можно отказаться. К слову, с печатями частенько возникают сложности, когда товар доставляют через посредника-перевозчика. Да еще если при этом груз принимает кто-то доверенный от покупателя, да где-нибудь в другом городе. В такой ситуации печатей под рукой не оказывается и приходится пересылать документ по почте.

Если же вы или ваш контрагент, несмотря ни на что, больше доверяете документу с печатями, то оставьте место для них в бланке.

Предусмотрите графы на тот случай, если вместе с товарами вы передаете результаты работ или услуг

В унифицированной форме № ТОРГ-12 предусмотрены графы только для товаров, а не работ или услуг. Поэтому нередко возникали споры в ситуациях, когда наряду с отгрузкой товаров поставщик выполнял еще какие-то работы или оказывал услуги. Допустим, компания изготавливает окна на заказ и устанавливает их.

Стороны не всегда могли договориться, что оформить — акт на общую стоимость товаров и услуг (работ) или же два документа. То есть отдельно акт на работы и накладную на изготовленные товары.

Сейчас же компаниям проще договориться. Ведь накладную и акт можно составлять в произвольной форме. А значит, вполне можно в бланк накладной включить графы и для результатов работ, услуг (9). Другая компания все это примет на учет.

Но уточним, что объединить документы получится, только если стороны сделки не обязаны применять специальные утвержденные бланки актов, как, например, в строительстве.

Дополнительно по вопросу:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Товарная накладная– унифицированная форма № ТОРГ-12— это начальный документ учета, который применяется при продаже различных видов продукции сторонней организации. Утверждена постановлением Госкомстата России от 25.12.1998 года № 132. Товарная накладная ТОРГ 12 содержит данные о товаре, его количестве, стоимости и другую информацию.

Скачать бланк товарной накладной ТОРГ-12

Сервисом МойСклад специально для вас разработана система автоматического заполнения и печати всей необходимой бухгалтерской документации. Теперь вы можете забыть о проблемах с оформлением бланка накладной ТОРГ-12 раз и навсегда! Для работы вам потребуется только ПК, принтер и доступ в Интернет. И вы сможете оформлять и печатать документы в любое время суток и из любого места, где бы вы ни находились.

Заполнить и напечатать

(бесплатно)

Необходимо помнить о том, что документ должен храниться в архиве фирмы не менее пяти лет.

Оформление и заполнение товарной накладной ТОРГ-12 за несколько минутНа оформление необходимого электронного документа вам понадобится совсем немного времени. Для автоматического заполнения товарной накладной через МойСклад не требуется даже начальных знаний бухгалтерии. Каждый ваш шаг в работе с программой по созданию накладных сопровождается подсказками. Опробуйте новое решение, которое выполнит всю работу быстро и безошибочно.

Порядок и форма оформления накладной в электронном виде ничем не отличаются от порядка и формы составления ее бумажного эквивалента. Исключение состоит лишь в том, что электронная накладная составляется в одном экземпляре, состоящем из двух файлов.Один из них составляется со стороны продавца, а второй при пересылке накладной — со стороны покупателя. Для подписания электронных накладных применяется электронная подпись (по одной подписи со стороны продавца и со стороны покупателя).

В случае передачи товарной накладной через Интернет, необходимость передавать ее водителю отпадает. Накладная будет напрямую отправлена грузополучателю. Если товар транспортируется силами посредника-перевозчика, то необходимо заполнить строки «По доверенности №» и «Груз принял». В них требуется указать информацию о доверенности на перевозку товарно-материальных ценностей, а также ФИО и должность экспедитора.

C онлайн-сервисом вы сможете создавать необходимые документы с учетом всех правил, без помарок и ошибок. Образец заполнения накладной вы можете скачать у нас на сайте. Просто воспользуйтесь программой и оцените простоту оформления бланков, а также иные преимущества ее работы. Наши специалисты ответят на все интересующие вас вопросы и предоставят необходимые консультации. На все вопросы клиентов готовы ответить специалисты службы поддержки – по телефону или электронной почте.

Федеральный закон Российская Федерация

от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете»

Статья 9. Первичные учетные документы

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц;

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Утверждено Постановлением

Госкомстата России от 25.12.98 № 132

Унифицированные формы Первичной учетной документации

по учету торговых операций (общие)

Альбом Унифицированных форм Первичной учетной документации

по учету торговых операций

Товарная накладная (форма № ТОРГ-12)

Применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Составляется в двух экземплярах. Первый эк земпляр остается в организации, сдающей товарно -материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Постановление Государственного комитета Российской Федерации по статистике от 24 марта 1999 г. № 20«Об утверждении порядка применения унифицированных форм первичной учетной документации»

В соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» и Постановлением Правительства Российской Федерации от 08.07.97 № 835 «О первичных учетных документах» Госкомстат России по согласованию с Минфином России и Минэкономики России утверждает альбомы унифицированных форм первичной учетной документации.

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно - распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и строк с учетом значности показателей, включения дополнительных строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации.

Мнения официальных органов

Письмо Управления Федеральной налоговой службы по г. Москве

от 19 ноября 2004 г. № 26-12/74950

Организация приобретает в сети магазинов METRO товарно-материальные ценности. Вправе ли организация учитывать для целей налогообложения прибыли расходы на приобретение товарно-материальных ценностей на основании выдаваемых этими магазинами товарных накладных и счетов-фактур?

В соответствии с пунктом 1 статьи 252 НК РФ при формировании базы для исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно пунктам 11-14 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.01 № 119н, все операции по движению (поступлению, перемещению, расходованию) запасов должны оформляться первичными учетными документами.

Формы первичных учетных документов утверждаются:

а) Государственным комитетом РФ по статистике по согласованию с Минфином России - унифицированные формы первичной учетной документации;

б) соответствующими министерствами и ины ми органами федеральной исполнительной власти - отраслевые формы;

в) организациями - формы первичных документов для оформления хозяйственных операций, по которым не предусмотрены унифицированные и отраслевые формы. При разработке и утверждении указанных форм учитывается специфика деятельности этих организаций.

Первичные учетные документы должны включать в себя обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете»:

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражении;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Кроме того, в первичные учетные документы могут быть включены дополнительные реквизиты в зависимости от характера операции, требований соответствующих нормативных актов и методических указаний по бухгалтерскому учету, а также технологии обработки учетной информации.

Первичные учетные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и иметь соответствующие подписи.

При отсутствии показателей по отдельным реквизитам в указанных первичных учетных документах соответствующие строки (графы) прочеркиваются.

Первичные учетные документы должны быть заранее пронумерованы, либо номер ставится при оформлении и регистрации документа. В организа-

ции порядок нумерации должен обеспечивать наличие неповторяющихся номеров в течение одного отчетного года.

Первичные учетные документы могут составляться на бумажных и машинных носителях информации.

Постановлением Госкомстата России от 25.12.98 № 132 утверждены унифицированные формы первичной учетной документации по учету торговых операций. Одной из утвержденных форм является товарная накладная (форма № ТОРГ-12), которая применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Товарная накладная составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Учитывая, что товарная накладная и счет-фактура, выдаваемые магазинами системы METRO, удовлетворяют признакам первичного учетного документа, они могут являться документом, подтверждающим осуществление расходов.

Вместе с тем, принимая во внимание, что отпуск товарно-материальных ценностей указанными магазинами производится доверенным лицам организации по карте клиента, оформляемой в соответствии с установленным METRO порядком, лицо, через которое приобретаются товарно-материальные ценности, должно являться сотрудником организации на дату заполнения названных документов.

Дополнительными документами для документального подтверждения расходов, связанных с приобретением товаров в магазинах системы METRO, служат корешок доверенности на приобретение ценностей в магазине, авансовый отчет подотчетного лица, регистры бухгалтерского и налогового учета по оприходованию приобретенных ценностей.

Кроме того, следует учитывать, что для целей налогообложения прибыли могут быть признаны только расходы, непосредственно связанные с получением доходов.

А.А. Глинкин,

заместитель руководителя Управления

советник налоговой службы I ранга

Постановление Федерального арбитражного суда Северо-Западного округа

от 29 августа 2005 года № А56-757/2005

Федеральный арбитражный суд Северо-Западного округа в составе председательствующего Никитушкиной Л.Л. судей Кирейковой Г.Г. Старченковой В.В. при участии от Инспекции Федеральной налоговой службы по Петроградскому району Санкт-Петербурга Шершневой А.Г. (доверенность от 14.01.05 № 20-05/360), от открытого акционерного общества «Судостроительная фирма «Алмаз» Девановской С.Н. (доверенность от 01.03.05), Иванова С.Г. (доверенность от 01.03.05), рассмотрев 29.08.05 в открытом судебном заседании кассационную жалобу Инспекции Федеральной налоговой службы по Петроградскому району Санкт-Петербурга на решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 16.03.05 (судья Левченко Ю.П.) и постановление Тринадцатого арбитражного апелляционного суда от 20.05.05 (судьи Згурская М.Л. Серикова И.А. Фокина Е.А.) по делу № А56-757/2005,

Открытое акционерное общество «Судостроительная фирма «Алмаз» (далее - общество) обратилось в Арбитражный суд города Санкт-Петербурга и Ленинградской области с заявлением о признании недействительным решения Инспекции Министерства РФ по налогам и сборам по Петроградскому району Санкт-Петербурга, правопреемник - Инспекция Федеральной налоговой службы по Петроградскому району Санкт-Петербурга (далее - инспекция), от 20.10.04 № 05/86.

Решением от 16.03.05 суд удовлетворил заявленные обществом требования.

Постановлением апелляционной инстанции от 20.05.05 решение суда оставлено без изменения.

В кассационной жалобе инспекция просит от менить принятые по делу судебные акты и отказать обществу в удовлетворении заявленных требований, ссылаясь на неправильное применение судебными инстанциями норм материального права.

Законность обжалуемых судебных актов проверена в кассационном порядке.

Как следует из материалов дела, общество представило в инспекцию декларацию по налогу на добавленную стоимость (далее - НДС) за июнь 2004 года. Инспекция провела камеральную проверку представленной заявителем декларации, по результатам которой составила акт от 06.10.04 и приняла решение от 20.10.04 № 05/86 о привлечении общества к ответственности за совершение налогового правонарушения, предусмотренной пунктом 1 статьи 122 Налогового кодекса Российской Федерации (далее - НК РФ), в виде взыскания штрафа за неполную уплату НДС, доначислении 1 210 849 руб. НДС и пеней.

В обоснование принятого решения инспекция указала на то, что общество неправомерно включило «в состав налоговых вычетов сумм НДС в размере 1 210 849 руб. уплаченных им при приобретении товаров, принятых на учет при отсутствии товарно-транспортных накладных, являющихся единственным документом, служащим для оприходования товаров у грузополучателя, а также для оперативного и бухгалтерского учета».

Общество не согласилось с указанным решением налогового органа и обжаловало его в арбитражный суд.

Кассационная инстанция, изучив материалы дела и доводы кассационной жалобы, проверив правильность применения судебными инстанциями норм материального и процессуального права, установила следующее.

Согласно положениям статьи 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со статьей 166 НК РФ, на установленные данной статьей налоговые вычеты.

Вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации в отношении товаров, приобретаемых для перепродажи.

В соответствии с пунктом 1 статьи 172 НК РФ налоговые вычеты, предусмотренные статьей 171 Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), документов, подтверждающих фактическую уплату сумм налога. Вычетам подлежат суммы НДС, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) либо фактически уплаченные им при ввозе товаров на таможенную территорию Российской Федерации, после принятия на учет указанных товаров (работ, услуг), с учетом особенностей, предусмотренных названной статьей, и при наличии соответствующих первичных документов.

Исходя из смысла названных норм Кодекса, право налогоплательщика на возмещение из бюджета НДС обусловлено фактом уплаты им суммы НДС при приобретении товара (работ, услуг) и фактом принятия этого товара (работ, услуг) на учет, а правовое значение такого возмещения - компенсация налогоплательщику затрат по уплате установленного законом налога.

Таким образом, для реализации предусмотренного пунктом 1 статьи 172 НК РФ права налогоплательщик должен представить доказательства понесенных им затрат по уплате НДС и принятия указанных товаров к учету.

Суд первой и апелляционной инстанций установил и материалами дела подтверждается, что общество представленными в налоговый орган документами подтвердило выполнение им всех вышеуказанных условий, необходимых для применения в июне 2004 года налоговых вычетов.

Кассационная инстанция считает необоснованным довод жалобы инспекции о том, что общество не подтвердило факт оприходования товара, основанный на том, что налогоплательщик не представил в налоговый орган товарно-транспортные накладные.

Судебные инстанции установили, что общество не осуществляло транспортировку этого товара и, соответственно, не оформляло товарно-транспортные накладные.

Как видно из материалов дела, факт оприходования товара подтверждается товарными накладными, составленными по форме ТОРГ-12 «Товарная накладная», утвержденной постановлением Госкомстата Российской Федерации от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торго вых операций», которые являются надлежащими доказательствами поступления товара покупателю.

При этом кассационная инстанция считает необходимым отметить, что отказ налогоплательщику в применении налоговых вычетов не может повлечь доначисление НДС в размере заявленных налоговых вычетов, так как такое доначисление противоречит положениям статьи 173 НК РФ, поскольку в случае непризнания налоговым органом данных вычетов их сумма должна равняться «0», а соответственно, к уплате в бюджет может быть доначислена только та сумма налога, которая исчислена налогоплательщиком по операциям, признаваемым объектом налогообложения.

Следует отметить, что доводы инспекции, изложенные в кассационной жалобе, по существу направлены на переоценку фактических обстоятельств дела, установленных судом первой и апелляционной инстанций, что в силу статьи 286 и пункта 2 статьи 287 АПК Российской Федерации не допускается при рассмотрении спора в суде кассационной инстанции.

Поскольку дело рассмотрено судебными инстанциями полно и всесторонне, нормы материального и процессуального права не нарушены, оснований для отмены или изменения принятых по делу судебных актов не имеется.

Учитывая изложенное и руководствуясь статьей 286 и пунктом 1 части 1 статьи 287 Арбитражного процессуального кодекса Российской Федерации, Федеральный арбитражный суд Северо-Западного округа

решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 16.03.05 и постановление Тринадцатого арбитражного апелляционного суда от 20.05.05 по делу № А56-757/2005 оставить без изменения, а кассационную жалобу Инспекции Федеральной налоговой службы по Петроградскому району Санкт-Петербурга - без удовлетворения.

О том, как заполнить товарную накладную по форме № ТОРГ-12, мы писали неоднократно. Сегодня, учитывая вновь возникающие у бухгалтеров вопросы, мы решили поговорить об этом документе и обсудить насущные проблемы.

1) Федеральный закон от 21.11.96 № 129-ФЗ «О бухгалтерском учете»;

2) Постановление Госкомстата России от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учетной документации».

Товарная накладная составляется по утвержденной унифицированной форме № ТОРГ-12, установленной Постановлением Госкомстата России от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учетной документации» (далее - Постановление № 132). Она является первичным учетным документом и применяется:

- для оформления отпуска или продажи товарно-материальных ценностей у продавца;

- для оприходования полученных товарно-материальных ценностей у покупателя.

Некоторые организации оформляют отпуск товарно-материальных ценностей по иным формам, составленным самостоятельно. Однако это противоречит законодательству. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а организации могут устанавливать формы только тех документов, по которым отсутствуют унифицированные формы (п. 2 ст. 9 и п. 3 ст. 6 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

Отметим, что организации могут при желании добавить графы, в которых будет отражаться дополнительная информация. Например, если в договорах купли-продажи устанавливаются продажные цены в условных единицах или в иностранной валюте, то можно в добавленных графах указать стоимость товаров и сумму НДС в валюте (или у.е.). Только необходимо помнить, что установленную организацией новую форму нужно закрепить в учетной политике организации.

Рассматриваемый документ применяется не только при реализации товаров, но и при их возврате покупателем, причем не имеет значения, в связи с чем товар возвращается продавцу: из-за того ли, что товар некачественный, или из-за отсутствия спроса.

Получив некачественный товар, покупатель составляет акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме № ТОРГ-2, также утвержденной Постановлением № 132, и на его основании - претензию. Возврат некачественного товара покупатель оформляет товарной накладной по форме № ТОРГ-12.

Та же товарная накладная составляется при возврате качественного товара.

Рассматриваемый документ оформляется и при передаче комиссионного товара комитентом комиссионеру. В этом случае комитент на документе должен сделать пометку «Комиссионная торговля», которая указывает на то, что товар передается на основании договора комиссии. Здесь же можно указать реквизиты этого договора.

В связи с тем, что форма № ТОРГ-12 не первый раз становится темой нашего разговора, и мы неоднократно рассматривали ее заполнение, остановимся только на «проблемных» строках. К ним, как показывает опыт, относятся строки «Плательщик», «Грузополучатель», «Грузоотправитель» в верхней части формы, а также «Отпуск разрешил», «Отпуска груза произвел», «Груз принял» и «Груз получил грузополучатель» в нижней части.

При обычных поставках, без организации транзитной торговли, в строках «Грузоотправитель» и «Поставщик» указывается продавец, а в строках «Грузополучатель» и «Плательщик» указывается покупатель.

Однако при транзитной торговле порядок заполнения этих строк меняется. В этом случае первоначальный продавец указывается в строках «Грузоотправитель» и «Поставщик». В строке «Плательщик» указывается покупатель, который указан в договоре поставки, а в строке «Грузополучатель» - организация, которая фактически должна получать товар.

Заключая договор поставки, в любом случае в нем необходимо указывать условия транспортировки товара, порядок поставок (кто является грузополучателем), и документальное оформление производится в соответствии с этими данными.

Никакие официальные документы не дают четких указаний по поводу оформления нижней части товарной накладной. Мы рекомендуем последние строки ТОРГ-12 заполнять в следующем порядке.

В строке «Отпуск разрешил» расписывается сотрудник организации, который уполномочен дать разрешение на отпуск товара. Обычно это генеральный директор. Однако этим лицом может быть и другой сотрудник, который по письменному распоряжению руководителя предприятия наделен такими полномочиями.

В строке «Отпуск груза произвел» расписывается материально-ответственное лицо, например, кладовщик, который отпускает товар покупателю или его представителю.

Еще больше вопросов возникает при заполнении правой нижней части документа.

Здесь приводятся реквизиты доверенности сотрудника, принявшего товар. В строке «Груз принял» расписывается лицо, фактически принявшее товар. В строке «Груз получил грузополучатель» должен расписаться грузополучатель, то есть руководитель организации-грузополучателя или уполномоченное на то лицо.

Отметим, что если товар передается на складе покупателя, то надо обратить внимание на то, кто принимает товар. Если это - сотрудник организации, то товар передается тоже по доверенности, реквизиты которой указываются в соответствующих строках. Это же лицо расписывается в строке «Груз принял». Если же товар принимает руководитель предприятия, то он расписывается и в строке «Груз принял», и в строке «Груз получил грузополучатель». Так как руководитель может принять товар без доверенности, в строках по указанию реквизитов доверенности ставятся прочерки.

Обращаем ваше внимание, что при реализации товара физическому лицу форма № ТОРГ-12 не заполняется, так как согласно Постановлению № 132 она применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Отметим, что если товар принимает представитель на основании доверенности, то документ не заверяется печатью покупателя. На доверенности уже стоит штамп организации, как того требует п. 5 ст. 185 ГК РФ. В ней указывают реквизиты накладной, по которой работник получил товар. Поэтому доверенность с печатью можно приложить к выписанной накладной.

Одной из самых распространенных форм первичных бухгалтерских документов является товарная накладная - № ТОРГ-12. Однако и при ее заполнении случаются ошибки. В статье мы расскажем, как их избежать.

В соответствии со ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

В унифицированные формы первичной учетной документации, утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты, однако все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается (Постановление Госкомстата России от 24.03.99 № 20).

В тех случаях, когда унифицированная форма отсутствует, ее можно составить самостоятельно. Согласно п. 2 ст. 9 Закона о бухучете, она должна содержать все обязательные реквизиты.

Покупателей товаров, принимающих неунифицированные сопроводительные документы, можно предупредить, что такие документы разрешается принимать к учету. Нужно лишь проверять наличие в этих формах всех необходимых реквизитов. Такая позиция подтверждается и судебной практикой, например, Постановлением ФАС Московского округа от 13.01.04 № КА-А40/10978-03. К аналогичному выводу пришел и Федеральный арбитражный суд Северо-Западного округа в Постановлении от 27.05.04 по делу № А56-21172/03, признав, что документ, составленный в произвольной форме и содержащий обязательные реквизиты, может служить основанием для подтверждения произведенных расходов.

При этом следует обратить внимание, что в п. 5 ПБУ 1/98, утвержденного Приказом Минфина России от 09.12.98 № 60н, предусмотрено, что вместе с учетной политикой должны утверждаться «формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов».

Однако МНС придерживается другого мнения. В Письме УМНС России по г. Москве от 31.03.03 № 25-08/17810 сказано, что принятие активов к учету должно подтверждаться первичными документами унифицированных форм. Если налогоплательщик представил документы, форма которых отличается от установленной, то ставится под сомнение сам факт осуществления расходов. Как следствие, признается необоснованным принятие к вычету входного НДС. Поэтому расходы на основании документов, оформленных ненадлежащим образом, при исчислении налога на прибыль не могут быть признаны.

Мы рекомендуем организациям все хозяйственные операции подтверждать унифицированными формами, дабы избежать споров с налоговыми органами. Причем заполнять нужно все обязательные реквизиты, иначе эти документы нельзя будет принять к учету (Письмо УМНС по г. Москве от 11.07.03 № 26-08/38889 (со ссылкой на Письмо МНС России от 15.05.03 № 02-4-08/184-С827)).

В зависимости от вида, способа перевозки и от других характеристик товарно-материальных ценностей (ТМЦ) поставщики могут использовать разные унифицированные формы первичных документов для учета общих торговых операций:

1) Для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов применяется форма № М-15 (накладная на отпуск материалов на сторону), утвержденная Постановлением Госкомстата России от 30.10.97 № 71а. Форму № М-15 при отгрузке ТМЦ применяют, как правило, организации, не являющиеся торговыми.

2) Для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации применяется товарная накладная (форма № ТОРГ-12), утвержденная Постановлением Госкомстата России от 25.12.98 № 132. Форму № ТОРГ-12 при отгрузке ТМЦ применяют, как правило, торговые организации.

3) Для учета перевозок грузов автомобильным транспортом Постановлением Госкомстата России от 28.11.97 № 78 утверждена и введена в действие типовая межотраслевая форма первичной учетной документации № 1-Т «Товарно-транспортная накладная». Она предназначена для учета движения ТМЦ и расчетов за их перевозки автомобильным транспортом.

Каждая организация при продаже товара должна составлять товарную накладную (форма № ТОРГ-12), даже если торговля не является основным видом ее деятельности. Согласно п. 3 ст. 38 НК РФ товар - это любое имущество, реализуемое или предназначенное для реализации. ПБУ 5/98 дает такое определение: товар - это часть материально-производственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки.

Товарная накладная № ТОРГ-12 составляется в двух экземплярах. Первый экземпляр остается у организации-продавца. Кладовщик отпускает товары со склада на основании накладной и доверенности, выписанной на имя получателя. Товарная накладная является для организации-продавца основанием для списания себестоимости проданных товаров. Второй экземпляр передается покупателю и является основанием для принятия к учету этих ценностей.

На товарной накладной ставится печать организации-продавца. Покупатель должен поставить свою печать в случае, если его представитель получил товар без доверенности.

Нередко задают вопрос о действительности накладной без печати покупателя. Надо сказать, что налоговые санкции за это не предусмотрены. Ведь у представителя покупателя есть доверенность, которая дает ему право получать груз от продавца, и на ней уже стоит штамп организации, как того требует п. 5 ст. 185 ГК РФ, указаны реквизиты накладной, по которой работник получил товар. Поэтому доверенность с печатью можно приложить к выписанной накладной.

Печать на товарной накладной не нужна еще и потому, что она не является обязательным реквизитом первичного документа согласно Федеральному закону № 129-ФЗ, а также инструкции по заполнению этого бланка.

Заполнение реквизитов организации производится согласно кодам, присвоенным ей в установленном порядке налоговыми органами (ИНН, КПП), а также органами государственной статистики (ОКПО, ОКДП).

Графу накладной «Вид операции» заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки.

В последнее время цены на очень многие товары (работы, услуги) устанавливаются в условных единицах. И у многих бухгалтеров возникает вопрос при оформлении документов, в частности, товарной накладной: можно ли выписать документ, указав стоимость в условных единицах?

Одним из обязательных реквизитов, которые должен иметь первичный документ, являются измерители хозяйственной операции в денежном выражении (пп. «д» п. 2 ст. 9 Закона «О бухгалтерском учете»). В соответствии с п. 1 ст. 8 того же Закона бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте РФ - в рублях. Следовательно, ТОРГ-12 не заполняется в валюте. Однако можно в форму добавить дополнительную графу для указания цены в валюте.

Иногда товар приходит не в том количестве, в каком написано в товарной накладной. Ни в коем случае нельзя покупателю самому делать исправления. Для оформления приемки товарно-материальных ценностей, имеющих количественные и качественные расхождения по сравнению с данными сопроводительных документов поставщика, составляется акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме № ТОРГ-2, который является юридическим основанием для предъявления претензии поставщику или отправителю. А исправления в документе должна сделать организация-продавец, причем именно те лица, которые подписали товарную накладную, с указанием даты внесения изменений по согласованию с покупателем на основании п. 5 ст. 9 Закона «О бухгалтерском учете».

В последнее время многие организации стали заниматься транзитной торговлей. Транзитная торговля - это такой способ продажи, при котором торговая организация поставляет товар покупателю не со своего склада, а непосредственно от поставщика товара. То есть товары на склад торговой организации фактически не попадают. В силу своей специфики такие операции осуществляются в сфере оптовой торговли. В роли промежуточного звена между первоначальным поставщиком и конечным покупателем выступают специализированные торгово-закупочные организации.

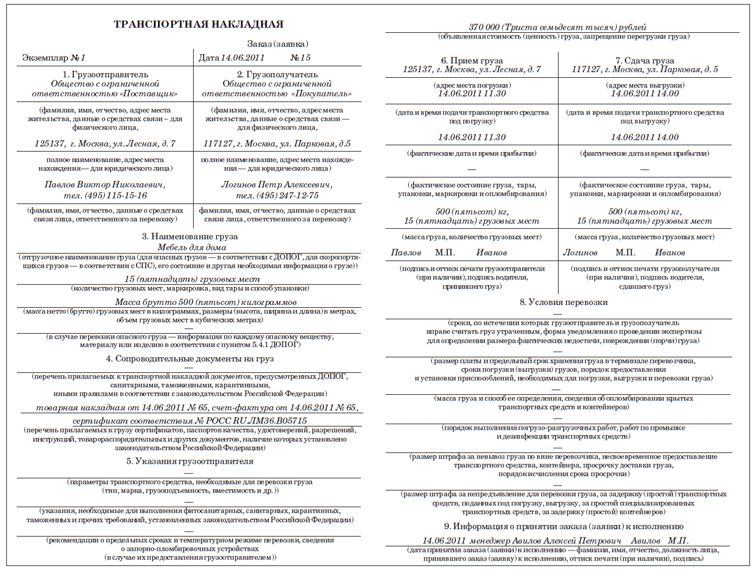

В этом случае организацией-посредником также заполняется накладная по форме № ТОРГ- 12. Товарная накладная подтверждает переход права собственности. Поэтому в накладной, выписанной в адрес покупателя, торговая организация должна указать, что товар отправлен покупателю транзитом. Для этого в строке «Грузоотправитель» указы вается первый поставщик, а в строке «Поставщик» - торговая организация. В строке «Основание» отражаются реквизиты договора между торговой организацией и покупателем товара, а в строке «Транспортная накладная» - реквизиты соответствующей транспортной накладной.

Участникам транзитной сделки необходимо также иметь копии транспортных и сопроводительных документов. В зависимости от вида доставки это могут быть товарно-транспортные накладные, транспортные железнодорожные накладные, коносамент порта - при морских перевозках, накладная отправителя и грузовая накладная - при доставке воздушным транспортом. В таких случаях в графе «Транспортная накладная» заполняются реквизиты транспортной накладной.

Тем продавцам-организациям, которые доставляют свой товар собственным или арендованным транспортом, можно посоветовать ТОРГ-12 оформлять одновременно с ТТН (для использования вычета по НДС).

Обращаем внимание, что если на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, товарно-транспортная накладная выписывается на каждую партию грузов и каждому грузополучателю в отдельности (см. Постановление № 78).

При железнодорожных перевозках, кроме ТОРГ-12, заполняется и железнодорожная транспортная накладная согласно Приказу МПС РФ от 09.12.99 № 42Ц «Об утверждении Правил приема грузов к перевозке на железнодорожном транспорте». В ТОРГ-12, как уже сказано выше, вносятся реквизиты железнодорожной накладной - дата и номер. Порядок оформления железнодорожных транспортных документов регулируется Правилами заполнения перевозочных документов на перевозку грузов железнодорожным транспортом, утвержденными Приказом МПС России от 18.06.03 № 39 «Об утверждении Правил заполнения перевозочных документов на перевозку грузов железнодорожным транспортом».

Консультации «ГОЛД БУХ»

ВопросПБОЮЛ планирует нанять сотрудника гражданина Белоруссии для работы на грузовом автомобиле (фура) массой более 3,5 тонны. Нужна ли лицензия ПБОЮлу для осуществления перевозок на этом автомобиле? Какие последствия его ожидают? У нас есть вариант предоставления в аренду автотранспортной организации этой машины? Какой вариант будет предпочтительней?

Ответ(По телефону получена информация, что в прошлом году в связи с попыткой получить лицензию выявилась необходимость наличия у предпринимателя или его сотрудника профессионального диплома в сфере автотранспортной деятельности. Поэтому как вариант возникла идея сдать автомобиль в аренду автотранспортной организации, однако фактически есть сотрудник, который может им управлять, и автомобиль все равно планируется использовать в предпринимательской деятельности самого предпринимателя. Предприниматель находится на ЕНВД.)

В отношении лицензии. В ст. 17 Федерального закона от 08.08.01 № 128-ФЗ (ред. от 02.07.05) «О лицензировании отдельных видов деятельности» дан полный перечень лицензируемых видов деятельности, и деятельность по перевозке грузов автомобильным транспортом в этом списке не упомянута, следовательно, лицензии на ее осуществление не требуется. Поэтому на данный момент таких препятствий, как необходимость диплома, нет. И предприниматель может использовать в своей деятельности свой автомобиль, управляемый сотрудником. Тем не менее, до внесения в закон о лицензировании изменений Федеральным законом от 02.07.05 № 80-ФЗ данный вид деятельности подлежал лицензированию.

В отношении последствий, которые возникнут при таком варианте. Главная неприятность - необходимость оформлять путевые листы и заполнять товарно-транспортные накладные, выставленные грузоотправителем.

Форма товарно-транспортной накладной 1-Т и указания по ее применению утверждены Постановлением Госкомстата России от 28 ноября 1997 г. № 78. Как здесь сказано, эта форма предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. «Третий экземпляр, служащий основанием для расчетов, организация - владелец автотранспорта прилагает к счету за перевозку и высылает плательщику - заказчику автотранспорта, а четвертый - прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю». Но данным Постановлением не дано никаких разъяснений, следует ли применять данные формы также и индивидуальным предпринимателям, напрямую оно касается только организаций.

Поскольку в вашем случае предприниматель уплачивает ЕНВД, то у него нет необходимости вести учет расходов на основании первичных документов. Но нужно учесть, что правильно заполненная товарно-транспортная накладная нужна организациям, заказывающим перевозку и получающим груз. Поэтому правильное заполнение товарно-транспортных накладных будет крайне желательным и благоприятным фактором во взаимоотношениях с контрагентами. К тому же для предпринимателей, применяющих ОСНО и УСН, обязанность применения унифицированных форм первичных документов все же установлена.

Далее, Приказом Минтранса РФ от 30.06.00 № 68 (ред. от 22.09.03) утверждена форма путевого листа грузового автомобиля для индивидуального предпринимателя (ПГ-1), а также журнал учета путевых листов, а самое главное - порядок заполнения путевых листов. Поэтому данные документы предпринимателю заполнять придется, к тому же данные путевых листов необходимы для правильного заполнения товарно-транспортных накладных.

Дополнительно можно упомянуть, что если ранее у предпринимателя работников не было, то официальный прием на работу сотрудника влечет за собой ряд новых обязанностей (регистрация договора, постановка на учет в фондах в качестве работодателя, сдача дополнительной отчетности).

Однако нельзя не отметить, что работники из Белоруссии работают в РФ на равных основаниях с российскими коллегами, независимо от того, проживают они или временно пребывают на территории РФ. И никаких дополнительных действий по оформлению их на работе предпринимать не нужно (Решение Высшего совета Сообщества Беларуси и России от 22.06.96 № 4 «О равных правах граждан на трудоустройство, оплату труда и предоставление других социально-трудовых гарантий»). Именно поэтому, если данный сотрудник ранее не был зарегистрирован в системе обязательного пенсионного страхования, то при приеме его на работу предпринимателю придется подать на него анкету в пенсионный фонд и получить для него свидетельство обязательного пенсионного страхования, если он имеет статус постоянно или временно проживающего на территории РФ (п. 1 ст. 7 Федерального закона от 15.12.01 № 167-ФЗ). Несмотря на то, что статьей 18 Устава союза Беларуси и России (Москва 23.05.97), ратифицированного Федеральным законом от 10.06.97 № 89-ФЗ, установлено, что гражданин Белоруссии имеет право на постоянное проживание на территории РФ, он может им и не воспользоваться. А статус лица, постоянно проживающего на территории РФ, может подтверждаться либо видом на жительство, либо разрешением на временное проживание, либо свидетельством о регистрации по месту жительства на территории Российской Федерации (ст. 2 Федерального закона от 25.07.02 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»). Это было разъяснено в Письме Управления МНС РФ по г. Москве от 18.10.02 № 28-11/49532 «Об уплате страховых взносов в Пенсионный фонд с заработной платы иностранных граждан» (см. также ст. 1 Соглашения стран СНГ от 13.03.92 «О гарантиях прав граждан государств - участников содружества независимых государств в области пенсионного обеспечения»).

Если же вы просто сдадите автомобиль в аренду, то тем самым избежите всех этих проблем: Вы заключите договор в письменной форме, оформите акт приема-передачи (рекомендуем использовать для этого форму № ОС-1, утвержденную Постановлением Госкомстата России от 21.01.03 № 7). Затем будете в обычном порядке для вашего режима налогообложения начислять доход в сумме получаемой арендной платы и уплачивать с него налог. При этом автотранспортная компания будет оказывать предпринимателю услуги по перевозке, которые, в зависимости от режима налогообложения и особенностей операций предпринимателя, возможно, удастся учесть в составе расходов. При этом наиболее простым вариантом в отношении имеющегося работника будет прием его на работу не предпринимателем, а этой автотранспортной компанией.

Тем не менее, вариант, когда данным автомобилем при наличии взаимоотношений аренды все-таки будет управлять работник именно предпринимателя, возможен: можно заключить договор между предпринимателем и автотранспортной компанией о предоставлении ей работника (так называемый лизинг персонала). По этому договору предприниматель также будет получать доход, учитываемый в целях налогообложения.

Итак, с точки зрения трудоемкости текущего учетного процесса вариант аренды (особенно с оформлением водителем трудовых отношений с автотранспортной компанией) будет, несомненно, предпочтительнее. Однако если предприниматель планирует уплачивать ЕНВД с деятельности по перевозке грузов, то в этом случае встает вопрос, а сможет ли он сделать это, фактически самостоятельно не эксплуатируя автомобиль? Минфин разъяснил в Письме от 23.12.04 № 03-06-05-04/90 «О применении ЕНВД в отношении автотранспортных услуг» (ответ на частный вопрос), что в расчет количества используемых автомобилей принимаются собственные и арендованные автомобили. Несмотря на то, что в данном случае автомобиль собственный, он ведь сдан в аренду - т.е. по документам не используется для собственной деятельности предпринимателя, поэтому с транспортных услуг в такой ситуации нет возможности платить ЕНВД.

Между тем доходы от сдачи в аренду автомобиля необходимо будет учитывать в соответствии с общим режимом налогообложения (если только предприниматель по деятельности сдачи автомобиля в аренду заблаговременно не перейдет на УСН).

Таким образом, с учетом всех возникающих последствий, в данном случае достаточно сложно выбрать более предпочтительный вариант, и вы должны определить, какие из последствий вам проще будет преодолеть.

ВопросКак правильно заполнять нижнюю часть товарной накладной (унифицированная форма ТОРГ-12), а именно «по доверенности… груз принял, груз получил грузополучатель» в случае, когда передача произошла грузополучателю, экспедитору или доставка осуществлялась транспортом грузоотправителя?

ОтветВ соответствии с п.п. 1-2 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Унифицированная форма № ТОРГ-12 «Товарная накладная» утверждена Постановлением Госкомстата РФ от 25.12.98 № 132. Данная форма применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Оговоримся сразу, что действующие нормативные акты не конкретизируют порядок заполнения унифицированных форм, поэтому будем рассматривать вопрос, исходя из сложившейся практики.

Хотим отметить, что по смыслу реквизитов товарной накладной в строке «груз принял» должно расписаться лицо, фактически принявшее товар, то есть представитель грузополучателя (или перевозчика). В то же время реквизит «груз получил грузополучатель» подразумевает подписание его именно грузополучателем. Поскольку в качестве такового выступает организация, то подписывать в этом месте должен руководитель организации-грузополучателя или лицо, им на то уполномоченное.

С учетом вышеизложенного рассмотрим последовательно три ситуации, указанные в вашем вопросе.

1. Передача товара произошла грузополучателю.

В данном случае считаем, что реквизит «груз принял» заполняет и подписывает лицо, получившее груз от грузополучателя на основании предъявленной им доверенности, выданной грузополучателем. Ее реквизиты указываются в строке «по доверенности». В строке «груз получил грузополучатель», повторимся, подписывается руководитель организации-грузополучателя или лицо, им на то уполномоченное.

2. Осуществляется доставка товаров транспортом грузоотправителя.

Если при доставке товара его принимает не руководитель, то принимающий также предъявляет доверенность, реквизиты которой и заполняются в соответствующей графе товарной накладной. Именно это лицо и должно, по нашему мнению, расписаться в качестве лица, принявшего груз. Поле «груз получил грузополучатель» заполняет руководитель организации-грузополучателя.

3. Товар передается экспедитору для доставки грузополучателю. В этой ситуации считаем обоснованным составление накладной в трех экземплярах, из которых один остается в организации, а два передаются экспедитору. При этом заполняется строка «груз принял», в которой указывается экспедитор. Если экспедитор получил доверенность от своей организации, то в накладной заполняются и ее реквизиты.

В момент доставки груза грузополучатель заполняет реквизит «груз получил грузополучатель», после чего второй из оставшихся у экспедитора экземпляров накладной передается обратно грузоотправителю.

Не отрицая изложенного, хотим отметить, что в последнем случае, если перевозку автомобильным транспортом организует грузоотправитель, должна составляться товарно-транспортная накладная ф. № 1-Т (форма утверждена постановлением Госкомстата РФ от 28.11.97 № 78).

Товарно-транспортная накладная выписывается в четырех экземплярах:

- первый - остается у грузоотправителя и предназначается для списания товарно-мате риальных ценностей; второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю;

- второй - сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза;

- третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации - владельцу автотранспорта.

Третий экземпляр, служащий основанием для расчетов, организация - владелец автотранспорта прилагает к счету за перевозку и высылает пла тельщику - заказчику автотранспорта, а четвертый - прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

При этом товарная накладная может прилагаться к ТТН, так как содержит более полную, чем ТТН, информацию о грузе. В этом случае ТТН и товарная накладная ф. № ТОРГ-12 должны содержать ссылки друг на друга, в противном случае они могут быть расценены как две независимые отгрузки.

Хотим также обратить ваше внимание на то, что в соответствии с п. 47 Устава автомобильного транспорта РСФСР (утвержден Постановлением Совмина РСФСР от 08.01.69 № 12) грузы товарного характера, не оформленные товарно-транспортными накладными, автотранспортным предприятием или организацией к перевозке не принимаются, поэтому в случае доставки товара грузополучателю собственным транспортом также советуем вам составить ТТН.

ВопросПо договору поставки нами был отгружен товар Покупателю. Однако он отказывает нам в оплате данного товара, объясняя, что оплата не может быть произведена, т.к. накладная ТОРГ-12 оформлена ненадлежащим образом: в номерах машин, которые доставляли товар до Покупателя не указан год региона, графа «кол-во мест» не заполнена, нет 3-й подписи в накладной в графе «отпуск груза произвел» и т.д.

В договоре не сказано, что оплата может быть не произведена, если документы оформлены не соответствующим образом.

Правомочны ли требования Покупателя? Являются ли обязательными для заполнения данные графы в ТОРГ-12?

ОтветСогласно п. 1 и п. 2 ст. 9 Федерального Закона РФ от 21.11.96 № 129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. При этом первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Движение товара от поставщика к потребителю оформляют товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов,

Постановлением Госкомстата РФ от 25.12.98 № 132 утверждена товарная накладная формы № ТОРГ-12, а также указания по ее применению, согласно которым данный документ применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Нормами права РФ не предусмотрены штрафные санкции за незаполнение отдельных граф формы № ТОРГ-12. Однако так как указанная форма является унифицированной формой, то все обязательные реквизиты должны быть заполнены. В случае наличия незаполненных граф в форме № ТОРГ-12 данный документ может быть рассмотрен как недостаточное документальное подтверждение расходов.

Согласно ст. 506 ГК РФ, по договору поставки поставщик - продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или

закупаемые им товары покупателю для использования в предпринимательской деятельности или иных целях, не связанных с личным, семейным, домашним и иным подобным использованием. П. 1 ст. 516 ГК РФ установлено, что покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки.

Из вашего вопроса следует, что в договоре не указана зависимость перечисления оплаты за поставленный товар от надлежащего оформления товаросопроводительных документов. Следовательно, в рассматриваемой ситуации является неправомерным отказ покупателя от перечисления оплаты в ваш адрес за поставленный товар в связи с заполнением накладной формы № ТОРГ-12 ненадлежащим образом.

Специалисты «ГОЛД БУХ»