Рейтинг: 4.8/5.0 (1871 проголосовавших)

Рейтинг: 4.8/5.0 (1871 проголосовавших)Категория: Бланки/Образцы

Форма № КС-2 не предназначена для списания материалов на строительство. Поэтому для списания материалов, используемых при строительстве либо при проведении строительно-монтажных работ нужно разработать и утвердить в учетной политике специальный первичный документ установленной формы с обязательными реквизитами, предусмотренными частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ или использовать форму № М-29.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Статья. Как составить акт расхода стройматериалов

Н.В. Бовша, главный бухгалтер ЗАО «Орлэкс» (г. Орел)

Унифицированной формы акта на списание израсходованных материалов для строительства нет. Поэтому организации нужно разработать ее самостоятельно. Об особенностях составления и заполнения документа читайте в нашей статье.

Требования к оформлению

Все хозяйственные операции, в том числе и затраты, связанные с расходованием материально-производственных запасов при ведении строительных работ на объекте, должны быть оформлены первичными документами с необходимыми реквизитами. Это требование бухгалтерского законодательства (ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ ).

В налоговом законодательстве четкого требования к оформлению документов, подтверждающих расходы, нет. В пункте 1 статьи 252 Налогового кодекса РФ предусмотрено лишь, что затраты налогоплательщика должны быть подтверждены документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота иностранного государства (в котором были произведены расходы), или документами, косвенно подтверждающими произведенные расходы.

Минфин России четких рекомендаций по данному вопросу тоже не дает.

Обращаем внимание на то, что формы № КС-2 и № КС-3 не предназначены для списания материалов на строительство. Поэтому для списания материалов, используемых при строительстве объекта либо при проведении строительно-монтажных работ, компании нужно разработать и утвердить в учетной политике специальный документ.*

При этом достаточно одной формы, поскольку, как правило, и в бухгалтерском, и в налоговом учете используются одни и те же первичные учетные документы.

Основания для списания материалов

Организация самостоятельно утверждает нормы расходования материально-производственных запасов на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования материалов могут быть приняты нормы расхода, заложенные в локальных и объектных сметах.

Для списания материалов бухгалтеру понадобятся следующие документы:*

– производственные нормы расхода основных строительных материалов, разрабатываемые строительной организацией и утверждаемые ее руководителем (если есть);

– локальные и объектные сметы;

– журнал учета выполненных работ по каждому объекту строительства (форма № КС-6а утверждена постановлением Госкомстата России от 11 ноября 1999 г. № 100 );

– ежемесячный отчет о расходе основных материалов в строительстве (форма № М-29 утверждена приказом ЦСУ СССР от 24 ноября 1982 г. № 613 ). При этом следует отметить, что форма № М-29 не утверждена как унифицированная форма первичной документации по учету работ в капитальном строительстве и ремонтно-строительных работ. Поэтому организация может применять эту форму, дополнив ее всеми обязательными реквизитами и утвердив в качестве первичного учетного документа в учетной политике;

– регистры бухгалтерского учета материалов по счету 10 «Материалы».

Если организация использует в работе форму № М-29. она будет служить бухгалтеру основным документом для списания материалов на себестоимость строительно-монтажных работ (СМР) и сопоставления фактического расхода материалов с расходом, определенным по производственным нормам, поскольку в форме предусмотрены и нормативная потребность в материалах, и фактический их расход.*

Нормы расхода стройматериалов, изделий и конструкций

Нормы расхода стройматериалов, изделий и конструкций Перечень сборников нормативных показателей приведен в приложении к письму Госстроя России от 15 января 1998 г. № ВБ-20-8/12. Нормативные показатели расхода материалов предназначены для определения их нормативного количества, а также для контроля за расходом материалов при их списании строительными организациями. Сборники могут применяться всеми сторонами независимо от организационно-правовых форм собственности и ведомственной принадлежности.

Перечень сборников нормативных показателей приведен в приложении к письму Госстроя России от 15 января 1998 г. № ВБ-20-8/12. Нормативные показатели расхода материалов предназначены для определения их нормативного количества, а также для контроля за расходом материалов при их списании строительными организациями. Сборники могут применяться всеми сторонами независимо от организационно-правовых форм собственности и ведомственной принадлежности.

Отчет составляется на каждый объект строительства и ведется начальником участка (прорабом).

Форма состоит из двух разделов:

– I раздел «Нормативная потребность в материалах и объемы выполненных работ»;

– II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам».

Раздел I формы № М-29 в нормативной части заполняет производственно-технический отдел (ПТО) или техническая служба строительной организации перед началом строительства.

Раздел II заполняется прорабом непосредственно во время строительства объекта на основании данных журнала учета выполненных работ (форма № КС-6 ).

Здесь указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки, после чего утверждается руководителем строительной организации и не позднее трех-четырех дней возвращается прорабу для последующего заполнения.

Фактический расход каждого вида материалов за месяц показывается в целом по объекту на основании первичных расходных документов.

Как контролировать поставку материалов?

Как контролировать поставку материалов? Для контроля поставляемых на объекты материалов и конструкций прораб должен иметь экземпляр комплектовочной карты, которая составляется производственно-техническим отделом на каждый объект в отдельности. В комплектовочной карте приводятся данные об общей потребности в основных материалах, изделиях и конструкциях для строительства объекта, данные об их поставке по плану и фактически за год в целом и по месяцам и остаток на конец года.Графы об общей потребности в основных видах материалов в комплектовочной карте заполняются на основании расчетов, сделанных техническим отделом по рабочим чертежам проекта. Фактически поступившие материалы и их количество записываются в комплектовочную карту начальником участка (прорабом) на основании материального отчета (унифицированной формы нет), а также первичных документов по расходу. Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т. п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т. п.). Отдельная комплектовочная карта оформляется для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов.

Для контроля поставляемых на объекты материалов и конструкций прораб должен иметь экземпляр комплектовочной карты, которая составляется производственно-техническим отделом на каждый объект в отдельности. В комплектовочной карте приводятся данные об общей потребности в основных материалах, изделиях и конструкциях для строительства объекта, данные об их поставке по плану и фактически за год в целом и по месяцам и остаток на конец года.

Графы об общей потребности в основных видах материалов в комплектовочной карте заполняются на основании расчетов, сделанных техническим отделом по рабочим чертежам проекта. Фактически поступившие материалы и их количество записываются в комплектовочную карту начальником участка (прорабом) на основании материального отчета (унифицированной формы нет), а также первичных документов по расходу.

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т. п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т. п.).

Отдельная комплектовочная карта оформляется для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов.

Напомним, материалы отпускаются в производство по надлежаще оформленным первичным документам – по весу, объему, площади или счету с указанием кодов заказов, объектов, видов работ, для производства которых они отпущены. Основанием для отпуска со склада являются требование-накладная, накладная на внутреннее перемещение, лимитно-заборная карта, товарно-транспортная накладная и др.

Перерасход материалов, подтвержденный соответствующими расчетами (например, при изменении технологии производства работ, замене отдельных материалов и т. д.), принимается к списанию по разрешению руководителя строительной организации. При этом прораб должен предоставить в производственно-технический отдел объяснительную записку о причинах перерасхода.

Форма записки утверждена тем же приказом, что и сама форма № М-29. В случае экономии строительных материалов списание их на производство осуществляется только по фактическому расходу.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации, после чего утверждается руководителем строительной организации (также ежемесячно).

На основании утвержденных за соответствующий месяц данных отчета формы № М-29 бухгалтер ежемесячно списывает израсходованные материалы (сверив их с фактическим наличием) на себестоимость строительства (строительно-монтажных работ).

Целесообразно списание материалов проводить под конкретный акт формы № КС-2 (которые обычно большинство организаций все же составляют ежемесячно).

Как мы уже сказали, унифицированной формы акта списания материалов не существует, значит, потребуется создать такой документ. Он должен содержать все обязательные реквизиты, предусмотренные пунктом 2 статьи 9 закона № 129-ФЗ (код формы; дату составления; измерители; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки и т. д.). А также необходимые дополнительные реквизиты.

При отражении в учете расходов на строительство организации нужно вести учет расходов по отдельным видам строительно-монтажных работ, по отдельным объектам (зданиям, сооружениям).

В акте обязательно надо указать объект, на который списываются материально-производственные запасы, ответственных за совершение операции лиц, наименование списываемых материалов, единицу измерения, фактический расход материалов (в натуральном и денежном выражении).

В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета и другую информацию, необходимую организации для детализации учета.

Если компания не использует в работе форму № М-29. акт списания материалов может быть составлен бухгалтерией на основании данных, предоставленных материально ответственным лицом (прорабом, начальником участка), заверенных производственно-технической службой.

Таким образом, только подписанный уполномоченным материально ответственным лицом (мастером, прорабом) и утвержденный руководителем организации первичный документ установленной формы с обязательными реквизитами (сведениями) может быть принят для отражения в учете списания материалов.*

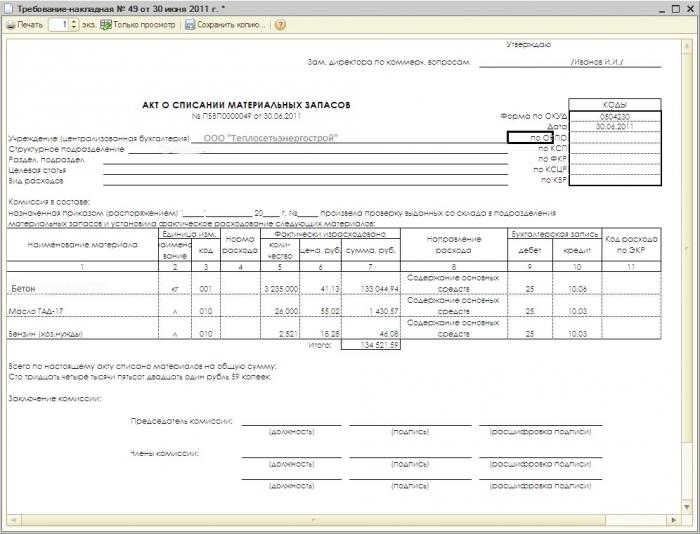

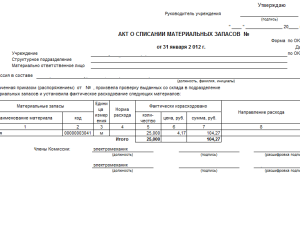

ООО «Стройстиль» выполняет работы по договору строительного подряда для ООО «Стройкомплект». На ремонт межэтажного перекрытия базы строительных материалов в марте 2010 года были израсходованы материалы (согласно смете). После проверки предоставленных прорабом и сверенных с производственно-технической службой данных был составлен акт израсходованных в марте 2010 года на выполнение данных работ материалов по форме, разработанной и утвержденной в учетной политике организации (см. образец составления акта).

Акт о списании материальных запасов. Образец

ЖУРНАЛ «УЧЕТ В СТРОИТЕЛЬСТВЕ», № 5, МАЙ 2010

2.Рекомендация. Как организовать документооборот в бухгалтерии

Формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичный документ должен содержать следующие обязательные реквизиты:*

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни. а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Материальные ценности - материалы, подлежащие внутрифирменному учету. Под ними подразумевают средства производства продукции и материалы для их обслуживания. Важным условием является приобретение средств самим предприятием. Если у материалов выявляются дефекты или они портятся, необходимо оформить их списание. Для этого оформляется акт на списание материалов.

Документ подтверждает невозможность использовать перечисленные в нем материалы для дальнейшего производства. Несмотря на отсутствие унифицированного бланка акта списания, учет материалов обязателен на каждом предприятии. Каждое предприятие составляет собственную форму акта списания с учетом специфики производства и используемых материалов.

Для данного документа достаточно одного экземпляра, в нем указывается:

перечень лиц, принимающих участие в процедуре списания;

перечень и указание количества списанных материалов;

стоимость списанных материалов;

общая стоимость списанных материалов.

Отчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость строительно - монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

Отчет по форме М-29 состоит из двух разделов: I раздел "Нормативная потребность в материалах и объемы выполненных работ" и II раздел "Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам". В I разделе приводятся данные об объемах строительно - монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно - техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно - монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме N М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчет по форме N М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3 - 4 дня возвращается прорабу для последующего заполнения.

Отчет по форме N М-29 составляется на основании:

1. Данных о выполненных объемах строительно - монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 "Журнал учета выполненных работ".

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

3. Первичных документов по учету материалов: лимитно - заборных карт, товарно - транспортных накладных. требований и т.п.

Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно - технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия - в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме N М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, - на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Является ли основанием для списания материалов по акту выполненных работ форма М-29, выведенная из сметной программы или материалы должны списываться по производственным нормам?

В соответствии с «Инструкцией о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме № М-29 (утверждена ЦСУ СССР 24 ноября 1982 года № 613 и действует по настоящее время) отчет по форме № М-29 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Расход строительных материалов в сметных нормах рассчитаны по принципу усреднения затрат и может отличаться от производственных норм расхода. Расход основных материальных ресурсов в элементных сметных нормах, как правило, совпадает с производственными нормами расхода.

Учитывая отсутствие производственных норм расхода материалов по многим видам работ, в «Методике определения стоимости строительной продукции на территории Российской Федерации» ( МДС 81-35.2004 ) в пункте 2.5 указано, что ресурсные показатели, полученные на основе ГЭСН, могут служить основой для производственных норм расхода материалов и их списания.

На основании вышеизложенного можно рекомендовать возможность использование сметных программных комплексов для списания материалов по форме № М-29.

Отчет о расходе основных материалов в строительстве

Источник: Журнал №3, 2009 г. «Консультации и разъяснения по вопросам ценообразования и сметного нормирования в строительстве»

Статья "Смета на строительство дома " - основные этапы строительства частного дома и составление сметы, учитывая каждый этап.Скачать готовую смету.

Короткая ссылка: https://smetnoedelo.ru/

Всего списано материалов за счет виновных лиц (количество прописью)__________________________________________________________________________________

в том числе вследствие порчи, боя, лома запасов (количество прописью)___________________________________________________________________________________

в том числе вследствие недостач и потерь запасов (количество прописью)_________________________________________________________________________________

Всего списано материалов за счет организации (индивидуального предпринимателя) (прописью)______________________________________________________________ в том числе вследствие порчи, боя, лома запасов на сумму (прописью), в тенге_____________________________________________________________________________

в том числе вследствие недостач и потерь запасов на сумму (прописью), в тенге ___________________________________________________________________________

Решение и рекомендации комиссии:__________________________________________________________________________________________________________________

Оборотная сторона формы № З-9

Перечисленные в настоящем акте запасы, которые по решению комиссии оприходованы в утиль (лом):

Сумма с НДС, в тенге

Наименование материалов, сорт,

Всего утиль (лом) оприходовать в сумме (прописью), в тенге _________________________________________________________________________________________

Председатель комиссии ________________________ ___________________________________________ ____________________

Должность Ф.И.О. Подпись

Члены комиссии ________________________ ___________________________________________ ____________________

Должность Ф.И.О. Подпись

________________________ ___________________________________________ ____________________

Должность Ф.И.О. Подпись

Материально-ответственное лицо _____________ ________________________________________ ______________

Должность Ф.И.О. Подпись

Применяется для учета запасов, подлежащих списанию вследствие порчи, боя, лома запасов, а также вследствие выявления недостач и потерь запасов, находящихся в процессе заготовления, хранения или производства. Оформленный документ является основанием для списания с подотчета материально-ответственных лиц стоимости этих запасов и возмещения за счет виновных лиц. Документ оформляется в двух экземплярах и подписывается комиссией, виновными лицами, руководством организации (индивидуальным предпринимателем), главным бухгалтером, а также материально-ответственным лицом. Первый экземпляр направляется в бухгалтерию, второй остается в подразделении.

Возможно Вам будут полезны следующие документы:

Материальными ценностями принято называть средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Нельзя вести правильный внутрифирменный учет без составления акта списания материальных ценностей. На основании правильно оформленного документа подготавливают справку об изменении материальных запасов в системе бухгалтерского учета.

Правила составления акта на списание материальных ценностей Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Документ должен быть составлен в двух экземплярах:

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе.

Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта. Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия.

Списание может произойти вследствие природной катастрофы. Но тогда потребуется не только акт на списание, но справка из бухгалтерии по форме.

Форма акта на списание материалов: что должно быть включено Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

Рекомендуется оформить основную часть документа в табличной форме или списком для большей наглядности и удобства. В начале акта прописываются дата и название. Затем следует подтвержденный факт, на основании которого действует комиссия. Обязательно должны быть проставлены номер и дата приказа, ранее подписанного руководителем предприятия.

Гриф утверждения может проставляться в правом верхнем углу акта и только на первой странице. Это обязательное правило для любого учреждения вне зависимости от типа материальных ценностей. В заключении акта все члены комиссии должны поставить свои подписи. Также требуется проставить должность и расшифровку подписи для каждого участника комиссии. Обязательно указывается дата подписания данного документа на самой последней странице. Без одного из указанных пунктов акт списания будет считаться недействительным.

Для того чтобы сократить временные затраты на списание материальных ценностей можно создать комиссию из одного человека – главного бухгалтера. Но руководитель предприятия должен одобрить целесообразность принятия такого решения.

Порядок списания материалов при строительстве Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

Для правильного построения документооборота по списанию материалов в строительной сфере необходимо придерживаться следующей установленной схемы:

В комиссию по списанию материалов обязательно должны входить: бухгалтер, инженер технического отдела и главный инженер.

Что касается документа по форме М-29, то в первом его разделе указывается норма требующихся материалов и объемы выполненных работ. Во втором разделе издержки сопоставляются с производственными объемами (в табличной форме). Транспортная накладная, порядок расхода стройматериалов в письменном виде – вот документы, которые учитываются при формировании документа.

Акт о списании материалов в производство: особенности составления Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Фиксация факта расхода материальных запасов – это главная цель списания на производстве. Определить реальную себестоимость, которая потом будет отображаться в соответствующем документе, можно разными путями. Вот некоторые из них:

Для правильного составления акта списания нужно подготовить документы:

Форму акта о списании должна разработать бухгалтерия с учетом особенностей производственного процесса на конкретном предприятии.

Действия после составления акта о списании материальных ценностейПосле оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Грамотное и своевременное составление акта списания способно значительно упростить некоторые процедуры и обезопасить предприятие от тщательных налоговых проверок. Но в некоторых ситуациях подготовка к составлению акта и его непосредственное формирование занимают слишком много времени. В такой ситуации руководств организации может отказаться от составления акта о списании материальных ценностей. Но делать это крайне нежелательно. В конечном итоге потребуется составление специальных накладных. Этот процесс не будет таким результативным. Но он не требует сбора отдельной комиссии.

Добавить комментарий Отменить ответВаш e-mail не будет опубликован. Обязательные поля помечены *

Акт на списание материаловСписание материальных производственных ценностей на предприятии оформляется посредством акта на списание материалов. Этот документ не носит обязательного характера, но необходим при предоставлении отчетности в налоговую инспекцию как подтверждающий реальность расходования материалов на производство или списание таковых в результате их непригодности для нужд организации. Форма данного акта произвольная, унифицированного бланка для оформления процедуры списания материальных ценностей нет.

Процедура составления актаСхема составления данного документа такова:

Рассматриваемый документ упрощает процедуру налогового контроля и проверки, но вместе с тем несколько усложняет учетный процесс предприятия. В случаях, когда решено, не использовать акт о списании материальных ценностей, следует воспользоваться методическими рекомендациями, касающимися учета производственных запасов. В них отмечено, что заменяющими данный акт документами признаются:

Так как выше перечисленные документы являются внутренними документами предприятия, фиксирующими лишь перемещение материалов со склада, то для отражения их фактического расходования необходимо использовать акт расходования материалов.

Структура актаБухгалтером акт о списании материальных ценностей составляется в единственном экземпляре. Хотя форма этого документа не стандартизирована, есть ряд обязательных пунктов, включаемых в акт:

Образец бланка акта на списание материалов скачать (Размер: 29,0 KiB | Скачиваний: 331)

Устарел бланк или статья? Пожалуйста нажми!

Как составить акт расхода стройматериаловУнифицированной формы акта на списание израсходованных материалов для строительства нет. Поэтому организации нужно разработать ее самостоятельно. Об особенностях составления и заполнения документа читайте в нашей статье.

Требования к оформлению

Все хозяйственные операции, в том числе и затраты, связанные с расходованием материально-производственных запасов при ведении строительных работ на объекте, должны быть оформлены первичными документами с необходимыми реквизитами. Это требование бухгалтерского законодательства (ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ).

В налоговом законодательстве четкого требования к оформлению документов, подтверждающих расходы, нет. В пункте 1 статьи 252 Налогового кодекса РФ предусмотрено лишь, что затраты налогоплательщика должны быть подтверждены документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота иностранного государства (в котором были произведены расходы), или документами, косвенно подтверждающими произведенные расходы.

Минфин России четких рекомендаций по данному вопросу тоже не дает.

Обращаем внимание на то, что формы № КС-2 и № КС-3 не предназначены для списания материалов на строительство. Поэтому для списания материалов, используемых при строительстве объекта либо при проведении строительно-монтажных работ, компании нужно разработать и утвердить в учетной политике специальный документ.

При этом достаточно одной формы, поскольку, как правило, и в бухгалтерском, и в налоговом учете используются одни и те же первичные учетные документы.

Основания для списания материалов

Организация самостоятельно утверждает нормы расходования материально-производственных запасов на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования материалов могут быть приняты нормы расхода, заложенные в локальных и объектных сметах.

Для списания материалов бухгалтеру понадобятся следующие документы:

- производственные нормы расхода основных строительных материалов, разрабатываемые строительной организацией и утверждаемые ее руководителем (если есть)

- локальные и объектные сметы

- журнал учета выполненных работ по каждому объекту строительства (форма № КС-6а утверждена постановлением Госкомстата России от 11 ноября 1999 г. № 100)

- ежемесячный отчет о расходе основных материалов в строительстве (форма № М-29 утверждена приказом ЦСУ СССР от 24 ноября 1982 г. № 613). При этом следует отметить, что форма № М-29 не утверждена как унифицированная форма первичной документации по учету работ в капитальном строительстве и ремонтно-строительных работ. Поэтому организация может применять эту форму, дополнив ее всеми обязательными реквизитами и утвердив в качестве первичного учетного документа в учетной политике

- регистры бухгалтерского учета материалов по счету 10 Материалы.

Если организация использует в работе форму № М-29, она будет служить бухгалтеру основным документом для списания материалов на себестоимость строительно-монтажных работ (СМР) и сопоставления фактического расхода материалов с расходом, определенным по производственным нормам, поскольку в форме предусмотрены и нормативная потребность в материалах, и фактический их расход.

НОРМЫ РАСХОДА СТРОЙМАТЕРИАЛОВ, ИЗДЕЛИЙ И КОНСТРУКЦИЙ

Перечень сборников нормативных показателей приведен в приложении к письму Гос-

строя России от 15 января 1998 г. № ВБ-20-8/12. Нормативные показатели расхода материалов предназначены для определения их нормативного количества, а также для контроля за расходом материалов при их списании строительными организациями. Сборники могут применяться всеми сторонами независимо от организационно-правовых форм собственности и ведомственной принадлежности.

Отчет составляется на каждый объект строительства и ведется начальником участка (прорабом).

Форма состоит из двух разделов:

- I раздел Нормативная потребность в материалах и объемы выполненных работ

- II раздел Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

Раздел I формы № М-29 в нормативной части заполняет производственно-технический отдел (ПТО) или техническая служба строительной организации перед началом строительства.

Раздел II заполняется прорабом непосредственно во время строительства объекта на основании данных журнала учета выполненных работ (форма № КС-6).

Здесь указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки, после чего утверждается руководителем строительной организации и не позднее трех-четырех дней возвращается прорабу для последующего заполнения.

Фактический расход каждого вида материалов за месяц показывается в целом по объекту на основании первичных расходных документов.

Напомним, материалы отпускаются в производство по надлежаще оформленным первичным документам - по весу, объему, площади или счету с указанием кодов заказов, объектов, видов работ, для производства которых они отпущены. Основанием для отпуска со склада являются требование-накладная, накладная на внутреннее перемещение, лимитно-заборная карта, товарно-транспортная накладная и др.

Перерасход материалов, подтвержденный соответствующими расчетами (например, при изменении технологии производства работ, замене отдельных материалов и т. д.), принимается к списанию по разрешению руководителя строительной организации. При этом прораб должен предоставить в производственно-технический отдел объяснительную записку о причинах перерасхода.

Форма записки утверждена тем же приказом, что и сама форма № М-29. В случае экономии строительных материалов списание их на производство осуществляется только по фактическому расходу.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации, после чего утверждается руководителем строительной организации (также ежемесячно).

КАК КОНТРОЛИРОВАТЬ ПОСТАВКУ МАТЕРИАЛОВ?

Для контроля поставляемых на объекты материалов и конструкций прораб должен иметь экземпляр комплектовочной карты, которая составляется производственно-техническим отделом на каждый объект в отдельности. В комплектовочной карте приводятся данные об общей потребности в основных материалах, изделиях и конструкциях для строительства объекта, данные об их поставке по плану и фактически за год в целом и по месяцам и остаток на конец года.

Графы об общей потребности в основных видах материалов в комплектовочной карте заполняются на основании расчетов, сделанных техническим отделом по рабочим чертежам проекта. Фактически поступившие материалы и их количество записываются в комплектовочную карту начальником участка (прорабом) на основании материального отчета (унифицированной формы нет), а также первичных документов по расходу.

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т. п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т. п.).

Отдельная комплектовочная карта оформляется для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов.

На основании утвержденных за соответствующий месяц данных отчета формы № М-29 бухгалтер ежемесячно списывает израсходованные материалы (сверив их с фактическим наличием) на себестоимость строительства (строительно-монтажных работ).

Целесообразно списание материалов проводить под конкретный акт формы № КС-2 (которые обычно большинство организаций все же составляют ежемесячно).

Как мы уже сказали, унифицированной формы акта списания материалов не существует, значит, потребуется создать такой документ. Он должен содержать все обязательные реквизиты, предусмотренные пунктом 2 статьи 9 закона № 129-ФЗ (код формы дату составления измерители наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки и т. д.). А также необходимые дополнительные реквизиты.

При отражении в учете расходов на строительство организации нужно вести учет расходов по отдельным видам строительно-монтажных работ, по отдельным объектам (зданиям, сооружениям).

В акте обязательно надо указать объект, на который списываются материально-производственные запасы, ответственных за совершение операции лиц, наименование списываемых материалов, единицу измерения, фактический расход материалов (в натуральном и денежном выражении).

В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета и другую информацию, необходимую организации для детализации учета.

Если компания не использует в работе форму № М-29, акт списания материалов может быть составлен бухгалтерией на основании данных, предоставленных материально ответственным лицом (прорабом, начальником участка), заверенных производственно-технической службой.

Таким образом, только подписанный уполномоченным материально ответственным лицом (мастером, прорабом) и утвержденный руководителем организации первичный документ установленной формы с обязательными реквизитами (сведениями) может быть принят для отражения в учете списания материалов.

ООО Стройстиль выполняет работы по договору строительного подряда для ООО Стройкомплект. На ремонт межэтажного перекрытия базы строительных материалов в марте 2010 года были израсходованы материалы (согласно смете). После проверки предоставленных прорабом и сверенных с производственно-технической службой данных был составлен акт израсходованных в марте 2010 года на выполнение данных работ материалов по форме, разработанной и утвержденной в учетной политике организации.

Образец составления акта приведен на здесь.

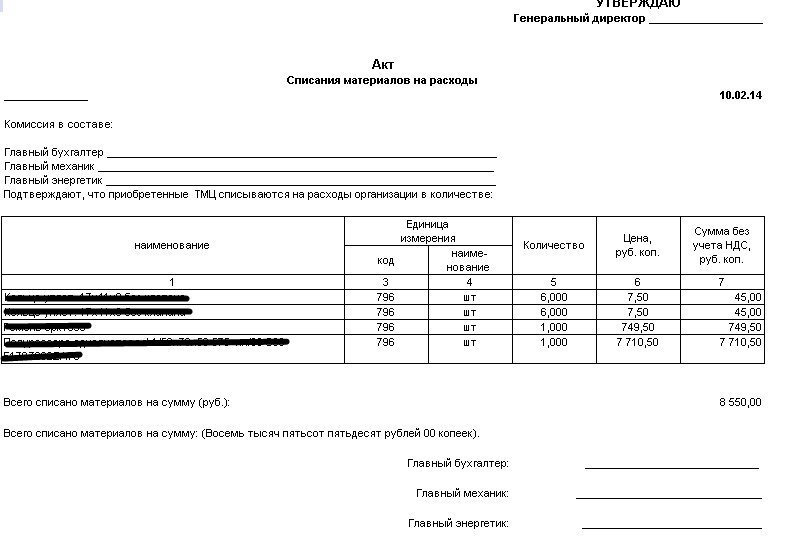

Акт на списание материаловАкт списания материалов – это документ, на основании которого можно снять с учета материалы в связи с их непригодностью по той или иной причине. Скачать бланк акта на списание ТМЦ можно по ссылке внизу статьи.

Акт не обязателен для оформления и типовой формы не имеет. Однако, такой документ пригодится в случае необходимости обосновать налоговому органу расходы, связанные со списанием материалов.

Создается комиссия, которая определяет необходимость списать ТМЦ, именно эта комиссия и составляет, и подписывает бланк акта на списание материалов.

ТМЦ, подлежащие списанию, запрашиваются на основании требования-накладной на склад, после чего уже списываются.

Также предлагаем ознакомиться с оформлением акта списания других ценностей: ГСМ - скачать образец. основных средств - скачать образец. материальных запасов ф 0504230 - образец .

Образец заполнения акта на списание материаловМатериальные ценности могут быть списаны не только на основании акта. Его могут заменить требование-накладная форма М-11, бланк и образец которой можно скачать по ссылке. Также это может быть лимитно-заборная карта М-8 (скачать образец формы М-8 ) или же накладная по форме М-15. Эти три документа применяются для фиксации внутреннего перемещения материалов между подразделениями одного предприятия.

Для того чтобы отразить сумму расходов, связанную со списанием материальных ценностей, составляется акт.

Утверждает акт руководитель организации.

Образец акт списание стройматериаловДобавлено: 24.03.2015, 11:48