Рейтинг: 5.0/5.0 (1862 проголосовавших)

Рейтинг: 5.0/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Главная > Новости > Счет-фактура обособленного подразделения

30.08.2012Письмо Минфина России от 04.07.2012 № 03-07-14/61.

В соответствии с Правилами заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденными Постановлением Правительства РФ от 26.12.2011 № 1137, в строке 2б "ИНН/КПП продавца" указываются ИНН и КПП на учет налогоплательщика-продавца, а в строке 3 "Грузоотправитель и его адрес" - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами.

На основании положений ст. 143 НК РФ обособленные подразделения российских организаций налогоплательщиками НДС не являются. Таким образом, в случае, если товары реализуются организациями через свои обособленные подразделения, счета-фактуры по отгруженным товарам могут выписываться обособленными подразделениями только от имени организаций. При этом при заполнении счетов-фактур по товарам, реализованным обособленными подразделениями организаций, в строке 2б указывается КПП соответствующего обособленного подразделения организации, а в строке 3 "Грузоотправитель и его адрес" - наименование и почтовый адрес этого обособленного подразделения.

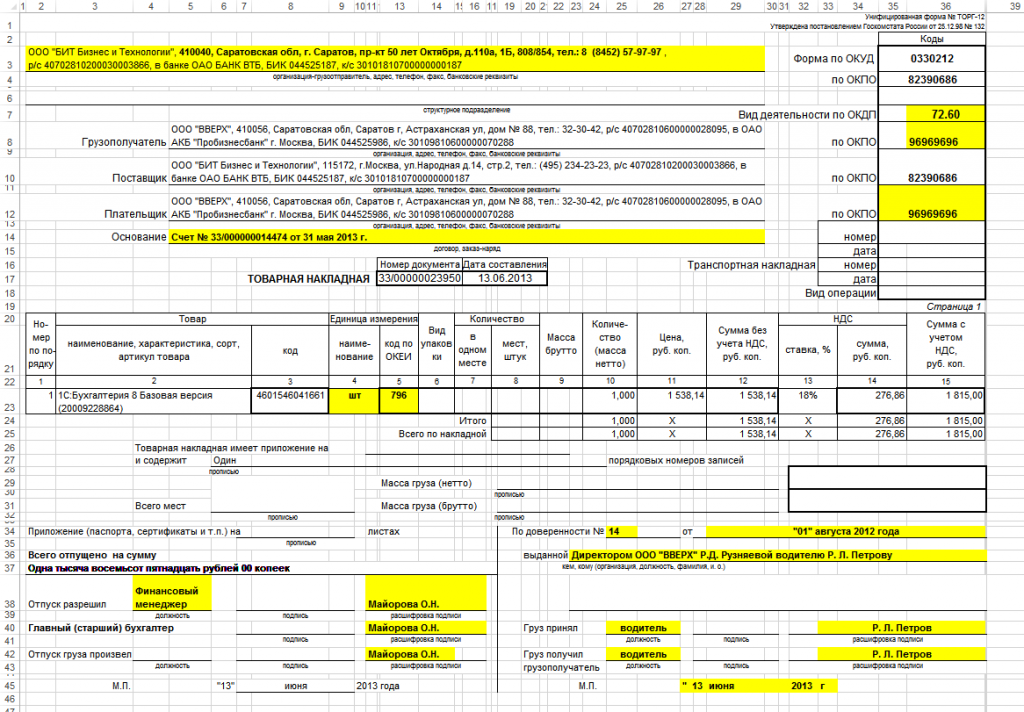

В случае если продавец и грузоотправитель не являются одним и тем же лицом, заполнение строки 3 счета-фактуры возможно на основании аналогичного показателя товарной накладной по форме № ТОРГ-12.

Счета-фактуры обособленных подразделенийСтатья Е.М.Филимоновой. опубликованная в журнале Главная книга, 2008, N 20.

Обособленные подразделения организаций плательщиками НДС не являются <1>. Поэтому в случае, если организация продает товары (выполняет работы, оказывает услуги) через свое обособленное подразделение, счета-фактуры на отгруженные товары (выполненные работы, оказанные услуги) должны выписываться покупателям обособленным подразделением от имени организации. В таком счете-фактуре указываются <2>:

(и) по строке 2 Продавец - наименование организации-продавца

(и) по строке 2а Адрес - юридический адрес организации-продавца

(и) по строке 2б ИНН/КПП продавца - ИНН организации-продавца и КПП соответствующего обособленного подразделения <3>

(и) по строке 3 Грузоотправитель и его адрес - наименование фактического грузоотправителя и его адрес <4>. В случае если продавец и грузоотправитель одно и то же лицо, в строке 3 счета-фактуры пишется он же. В случае выполнения работ, оказания услуг в данной строке ставится прочерк.

Счет-фактура, выставленный обособленным подразделением организации, подписывается лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации <5>. Подписи уполномоченных лиц должны быть расшифрованы (проставлены Ф.И.О. указанных лиц). А вот указывать должности этих лиц в счете-фактуре необязательно <6>.

Счет-фактура может быть заверен печатью, причем может использоваться:

(или) второй экземпляр печати организации

(или) собственная печать обособленного подразделения

(или) специальная печать для заверения счетов-фактур <7>.

(!) Продавцу, выставившему счет-фактуру с нарушением требований к его оформлению, никакие негативные последствия не грозят. А вот покупателю товаров (работ, услуг) может быть отказано в вычете НДС, если в счете-фактуре будут указаны наименование и адрес обособленного подразделения, а не наименование и юридический адрес организации. Хотя позиция судов по данному вопросу неоднозначна: в отдельных случаях суды не признавали неправильно оформленными счета-фактуры, выставленные обособленными подразделениями организации, в которых в качестве продавца было указано обособленное подразделение <8>. Да и указание в счете-фактуре КПП головной организации, а не обособленного подразделения не признавалось ошибкой <9>.

Нумерация счетов-фактур должна производиться в хронологическом порядке в целом по организации <10>. В связи с этим организации необходимо в приказе об учетной политике для целей налогообложения определить, как обособленное подразделение будет нумеровать счета-фактуры. Например, возможны следующие варианты:

(или) ежедневное выделение обособленному подразделению интервала порядковых номеров, которые будут указываться этим обособленным подразделением при выставлении счетов-фактур, например с 100-го по 200-й. Если обособленное подразделение использует все номера, ему будет выделен новый интервал

(или) использование составных номеров с индексом, например, головное подразделение при выставлении счетов-фактур будет присваивать им номера со значением 1/n, а обособленное подразделение - 2/n, где n имеет сплошную нумерацию как в головном, так и в обособленном подразделении <11>. Этот вариант является более удобным.

Журнал учета выставленных счетов-фактур и книга продаж <12> ведутся обособленным подразделением в виде разделов единого журнала учета счетов-фактур и единой книги продаж организации. По окончании квартала <13> обособленное подразделение передает головному подразделению:

(или) оригиналы выставленных счетов-фактур, а также оригинал составленного раздела единой книги продаж организации

(или) копии выставленных счетов-фактур, а также копию составленного раздела единой книги продаж организации

(или) данные о выставленных счетах-фактурах в любом ином виде, позволяющем оформить единый журнал учета счетов-фактур и единую книгу продаж, а также составить декларацию по НДС.

Указанные данные рекомендуется передавать головному подразделению ежеквартально до определенной даты, установленной приказом об учетной политике для целей налогообложения <14>.

При этом нужно установить такой срок, чтобы головное подразделение успело включить данные обособленного подразделения в единый журнал учета счетов-фактур, в единую книгу продаж и в декларацию по налогу на добавленную стоимость, но в любом случае до 20-го числа месяца, следующего за истекшим кварталом <15>.

Порядок ведения журнала учета счетов-фактур и книги продаж обособленным подразделением должен быть отражен в приказе об учетной политике организации для целей налогообложения <16>.

<1> Статья 143, п. 2 ст. 11 НК РФ.

<2> Пункт 5 ст. 169 НК РФ Приложение N 1 к Правилам, утв. Постановлением Правительства РФ от 02.12.2000 N 914.

<3> Письма Минфина России от 20.04.2007 N 03-07-11/114, от 04.05.2006 N 03-04-09/08.

<4> Письмо МНС России от 26.08.2004 N 03-1-08/1880/18@.

<5> Пункт 6 ст. 169 НК РФ Письмо ФНС России от 20.05.2005 N 03-1-03/838/8.

<6> Письмо Минфина России от 21.01.2008 N 03-07-09/06.

<7> Письмо МНС России от 21.05.2001 N ВГ-6-03/404.

<8> Пункт 2 ст. 169, п. 1 ст. 172 НК РФ Постановления ФАС ВСО от 15.12.2006 N А19-9501/06-43-Ф02-6691/06-С1 ФАС СКО от 07.07.2008 N Ф08-3526/2008.

<9> Постановление ФАС СКО от 04.06.2008 N Ф08-3055/2008.

<10> Пункт 2 Правил, утв. Постановлением Правительства РФ от 02.12.2000 N 914.

<11> Письмо ФНС России от 19.10.2005 N ММ-6-03/886@.

<12> Приложение N 3 к Правилам, утв. Постановлением Правительства РФ от 02.12.2000 N 914.

<13> Статья 163 НК РФ.

<14> Пункт 12 ст. 167 НК РФ.

<15> Пункты 1, 5 ст. 174 НК РФ.

<16> Письмо МНС России от 26.08.2004 N 03-1-08/1880/18@ Письмо ФНС России от 19.10.2005 N ММ-6-03/886@.

Обособленные подразделенияСогласно пункту 3 статьи 169 НК РФ обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возлагается на налогоплательщиков налога на добавленную стоимость. В соответствии со статьей 143 НК РФ налогоплательщиками по налогу на добавленную стоимость признаются организации, индивидуальные предприниматели, осуществляющие реализацию товаров (работ, услуг), а также иные операции, подпадающие под обложение данным налогом. Поэтому их обособленные или структурные подразделения таковыми выступать не могут. Следовательно, обособленные подразделения не могут от своего имени выставлять счета-фактуры, на что неоднократно указывали многочисленные разъяснения Минфина России (письмо Минфина РФ от 4 мая 2006 г. № 03-04-09/08). Поэтому, если товары, работы, услуги реализуются организациями через свои подразделения, не являющимися юридическими лицами, то счета-фактуры по отгруженным товарам, оказанным услугам, выполненным работам могут выписываться покупателям этими подразделениями только от имени организации.

При составлении счетов-фактур обособленными подразделениями следует указывать:

в строке 2 – полное или сокращенное наименование организации-продавца в соответствии с учредительными документами, то есть наименование головной организации

в строке 2а – адрес головной организации в соответствии с учредительными документами

в строке 2б – ИНН головной организации и КПП обособленного подразделения

в строке 3 – наименование и почтовый адрес грузоотправителя (в случае выполнения работ и оказания услуг ставится прочерк), то есть наименование и почтовый адрес обособленного подразделения.

Что касается вопроса оформления подписей на счетах-фактурах, то, согласно пункту 6 статьи 169 НК РФ счета-фактуры подписываются руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Соответственно, для того, чтобы должностные лица обособленных подразделений могли подписывать выдаваемые счета-фактуры, они должны быть наделены полномочиями по подписанию счетов-фактур от имени головной организации либо на основании приказа, либо на основании доверенности.

Нумерация выставляемых обособленным подразделением счетов-фактур производится в порядке возрастания номеров в целом по организации. Специалистами налогового ведомства по поводу нумерации счетов-фактур обособленными подразделениями даются следующие разъяснения: „Возможно как резервирование номеров по мере их выборки, так и присвоение составных номеров с индексом обособленного подразделения“ (письмо ФНС России от 6 июля 2005 г. № 03-1-04/1166/13@). Таким образом, организация самостоятельно выбирает порядок нумерации выставляемых счетов-фактур для своих обособленных подразделений: либо даются определенный набор номеров, например, с 1 по 1000, либо для идентификации номер может состоять из цифр и букв одновременно. Порядок нумерации счетов-фактур должен быть отражен в учетной политике организации.

При отгрузке товаров, оказания услуг, выполнения работ в адрес обособленного подразделения в счетах-фактурах следует отражать:

в строке 4 – наименование и почтовый адрес грузополучателя (в случае выполнения работ и оказания услуг ставится прочерк), то есть наименование и почтовый адрес обособленного подразделения

в строках 6 и 6а – наименование и адрес, указанный в учредительных документах головной организации

в строке 6б – ИНН головной организации, а КПП обособленного подразделения организации-покупателя.

Данный порядок заполнения счетов-фактур подтверждается разъяснениями Минфина РФ (письмо от 09.08.2004 г. № 03-04-11/127, письмо от 16.06.2004 г. № 03-03-11/95).

Журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж ведутся обособленными подразделениями в виде разделов единого журнала учета счетов-фактур, единых книги покупок и книги продаж организации. За отчетный налоговый период данные разделы представляются головной организации обособленными подразделениями для оформления единого журнала учета счетов-фактур, единых книги покупок и книги продаж и составления организацией деклараций по налогу на добавленную стоимость. Порядок оформления счетов-фактур, книг покупок и продаж должен быть отражен в учетной политике организации для целей налогообложения.

Таким образом, при оформлении счетов-фактур в адрес обособленного подразделения нужно обращать особое внимание на соответствие порядку, установленному п. 5 и 6 статьи 169 НК РФ и Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж. Так как нарушение данного порядка влечет за собой отказ налоговыми органами в праве на вычет по НДС налогоплательщику.

Как правило, у организаций, имеющих значительный объем операций по поступающим в их адрес товарам, оказываемым услугам, выполняемым работам, а таковыми в большей степени являются организации с филиальной структурой, счета-фактуры по приобретенным товарам, работам, услугам поступают с опозданием, так как невозможно отследить своевременность поступления документов при большом объеме. Поэтому организации оказываются перед выбором: либо сдавать уточненные декларации по тем периодам, за которые поступили счета-фактуры в текущем периоде, либо допустимо предъявить НДС к вычету по поступившему счету-фактуре в периоде ее поступления.

Опираясь на требования главы 21 НК РФ, НДС к вычету возможно предъявлять только при соблюдении следующих условий:

· принятие на учет налогоплательщиком приобретенных товаров (работ, услуг)

· использование приобретенных товаров (работ, услуг) для операций, признаваемых объектом обложения НДС, либо для перепродажи

· наличие счета-фактуры, а также иных подтверждающих документов.

Таким образом, в момент принятия к учету товаров, работ, услуг и использование их для деятельности, облагаемой НДС, при отсутствии счета-фактуры у налогоплательщика отсутствуют основания для предъявления НДС к вычету до момента его получения. Следовательно, если одно из условий выполняется в последующих налоговых периодах, вычет не должен применяться в том периоде, когда все три условия не были соблюдены. Статья 54 НК РФ обязывает подавать уточненные декларации, если были обнаружены ошибки и искажения. В связи с этим, если отсутствие счетов-фактур произошло не по вине организации, а по вине продавца, о чем свидетельствует более поздняя дата выписки счета-фактуры, или продолжительной доставки, что можно подтвердить датой на конверте, в котором поступила счет-фактура, то ошибок и искажений в этом случае не возникает, и организация вправе предъявить НДС по поступившему счету-фактуре в налоговом периоде ее поступления. Если же счета-фактуры поступили своевременно или покупатель не может доказать несвоевременность его поступления, то получается, что были соблюдены все три условия, но по вине организации произошло искажение налоговой базы. Следовательно, в этом случае возникает необходимость в подаче уточненных деклараций за соответствующий период.

Заполнение счета-фактуры при реализации или приобретении через обособленные структурные подразделения Заполнение счет-фактуры, если продавец - обособленное подразделение российской организацииЕсли товары (работы, услуги, имущественные права) российская организация реализует (передает) через свое обособленное подразделение, счет-фактуру надо заполнять в общем порядке с учетом особенностей, касающихся нумерации счетов-фактур и указания сведений о продавце и грузоотправителе .

Рассмотрим эти особенности.

1. Нумерация счетов-фактур. При реализации (передаче) товаров (работ, услуг, имущественных прав) через обособленное подразделение порядковый номер счета-фактуры дополняется (через разделительную черту) цифровым индексом обособленного подразделения в соответствии с учетной политикой, применяемой налогоплательщиком для целей налогообложения (абзац 3 пп. а п. 1 Правил заполнения счета-фактуры, утвержденных Постановлением от 26 декабря 2011 г. №1137). Этот номер указывается в строке 1 счета-фактуры (пп. а п. 1 Правил заполнения счета-фактуры).

Однако отметим, что ошибка, допущенная при указании номера счета-фактуры, вряд ли повлечет отказ в вычете налога, предъявленного покупателю, поскольку она не препятствует установлению обстоятельств, предусмотренных в абзаца 2 п. 2 ст. 169 НК РФ.

2. Сведения о продавце и грузоотправителе. В счете-фактуре, выставляемом при реализации (передаче) товаров (работ, услуг, имущественных прав) через обособленное подразделение российской организации, отражаются следующие сведения.

2.1. В строке 2 указывается полное или сокращенное наименование организации в соответствии с учредительными документами (пп. в п. 1 Правил заполнения счета-фактуры).

В строке 2а указывается место нахождения организации в соответствии с учредительными документами (пп. г п. 1 Правил заполнения счета-фактуры).

Напомним, что не могут являться основанием для вычета счета-фактуры, в которых при заполнении строк 2 и 2а допущены ошибки. препятствующие налоговым органам идентифицировать продавца. Этот вывод следует из абзаца 2 п. 2 ст. 169 НК РФ.

2.2. В строке 2б указываются ИНН организации и КПП обособленного подразделения (пп. д п. 1 Правил заполнения счета-фактуры, Письма Минфина России от 04.07.2012 №03-07-14/61, от 13.04.2012 №03-07-09/35, от 10.02.2012 №03-07-09/06, от 26.01.2012 №03-07-09/03, ФНС России от 08.07.2014 №ГД-4-3/13250@).

В то же время ФНС России считает допустимым указание в строке 2б КПП организации (головного офиса) вместо КПП подразделения, если счет-фактура выставляется при реализации товаров в страны Таможенного союза (Письмо от 08.07.2014 №ГД-4-3/13250@). Как разъясняют чиновники, это позволит российским налоговым органам получить информацию, предусмотренную в ст. 2 Протокола от 11.12.2009 Об обмене информацией в электронном виде между налоговыми органами государств - членов Таможенного союза об уплаченных суммах косвенных налогов.

По теории, налогоплательщик может указать КПП головного офиса в строке 2б счета-фактуры в любом случае. В том числе это возможно, если он реализует (передает) через обособленное подразделение товары (работы, услуги, имущественные права) на внутреннем рынке РФ, в рамках Таможенного союза или за его пределами. Из формулировки пп. д п. 1 Правил заполнения счетов-фактур следует, что в строке 2б указывается КПП налогоплательщика-продавца. Все присвоенные организации КПП (по месту ее нахождения, по месту нахождения ее обособленного подразделения и по иным основаниям) - это КПП данного налогоплательщика (п. п. 3, 7 Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика, утвержденного Приказом ФНС России от 29.06.2012 №ММВ-7-6/435@). Поэтому формально нарушением это не может быть признано.

Кроме того, КПП продавца не является обязательным реквизитом счета-фактуры: п. 5 ст. 169 НК РФ этого не требует. А если требования п. 5 ст. 169 НК РФ не нарушены и счет-фактура подписан в соответствии с правилами п. 6 ст. 169 НК РФ, то оснований для отказа в вычете по такому счету-фактуре нет. Это следует из положений п. 2 ст. 169 НК РФ.

Данный подход подтверждается сложившейся арбитражной практикой (Постановления ФАС Московского округа от 27.02.2010 №КА-А40/1164-10, ФАС Центрального округа от 27.01.2010 №А35-3983/07-С21, ФАС Восточно-Сибирского округа от 10.12.2009 №А19-2761/07). Приведенные судебные решения относятся к периоду действия прежнего порядка оформления счетов-фактур, предусмотренного Постановлением от 02.12.2000г. №914. Однако полагаем, что они актуальны и при оформлении счетов-фактур по новым Правилам заполнения счета-фактуры.

2.3. В строке 3 счета-фактуры, выставленного при реализации товаров, указываются наименование обособленного подразделения (иного грузоотправителя) и его почтовый адрес (пп. е п. 1 Правил заполнения счета-фактуры, Письма Минфина России от 04.07.2012 №03-07-14/61, от 13.04.2012 №03-07-09/35, от 10.02.2012 №03-07-09/06).

Минфин России также отмечает, что строку 3 можно заполнить на основании аналогичного показателя товарной накладной (форма №ТОРГ-12) (Письмо от 04.07.2012 №03-07-14/61).

При выполнении работ, оказании услуг, передаче имущественных прав в строке 3 счета-фактуры ставится прочерк (пп. е п. 1 Правил заполнения счета-фактуры).

Заполнение счет-фактуры, если продавец - обособленное подразделение иностранной организацииПорядок оформления счетов-фактур филиалами и представительствами иностранной организации разъяснен Минфином России в Письме от 30.04.2008 №03-07-11/171.

Несмотря на то, что данные разъяснения относятся к периоду действия прежнего порядка оформления счетов-фактур, утвержденного Постановлением №914, полагаем, что ими можно руководствоваться и при выставлении счетов-фактур по новым Правилам согласно Постановлению №1137.

Рассмотрим их подробнее.

Филиалы и представительства иностранной организации при реализации товаров (работ, услуг) счета-фактуры оформляют в общем порядке с учетом следующих особенностей:

При этом отметим что, данная информация указывается в соответствии с документами, на основании которых подразделение создано на территории РФ и состоит на учете в налоговой инспекции.

Заполнение счет-фактуры, если покупатель - обособленное подразделение организацииЕсли покупателем товаров (работ, услуг) выступает структурное подразделение организации, то счета-фактуры оформляются в общем порядке с учетом следующих особенностей (см. также Письма Минфина России от 15.05.2012 №03-07-09/55, от 13.04.2012 №03-07-09/35):

Отметим, что в настоящее время нет официальных разъяснений по вопросу оформления счетов-фактур, выставляемых в адрес обособленных подразделений иностранных организаций. На наш взгляд, оформлять счета-фактуры нужно в порядке, аналогичном порядку оформления счетов-фактур иностранными филиалами (представительствами). То есть в строках счетов-фактур, предназначенных для отражения данных покупателя, следует указывать данные филиала (представительства).

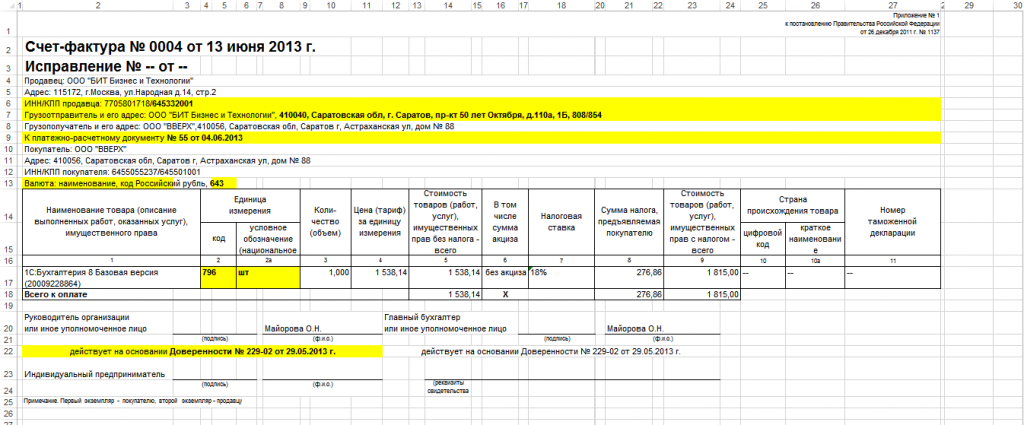

Образцы заполнения счета-фактуры при реализации товаров через обособленные структурные подразделения организации и при реализации товаров, приобретаемых через обособленные структурные подразделения организации.

В счете-фактуре указывается КПП обособленного подразделенияОтдел новостей ИА "Клерк.Ру".

Обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возложена на налогоплательщиков НДС.

Обособленные подразделения организаций налогоплательщиками НДС не являются. Поэтому в случае если товары реализуются организацией через свои подразделения, счета-фактуры по отгруженным товарам могут выписываться этими подразделениями покупателям только от имени организации.

При этом при заполнении счетов-фактур по товарам, реализованным подразделениями указанной организации, в строке 2б ИНН/КПП продавца указывается КПП соответствующего подразделения.

При реализации товаров крупнейшим налогоплательщиком, в строке 2б ИНН/КПП продавца счета-фактуры указывается КПП организации, который содержится в уведомлении о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика.

Соответственно, при приобретении товаров такой организацией в счете-фактуре в строке 6б ИНН/КПП покупателя указывается КПП организации, который содержится в указанном уведомлении, а при приобретении товаров подразделениями организации по строке 6б ИНН/КПП покупателя - КПП соответствующего подразделения.

Такие разъяснения представлены Минфином РФ в письме № 03-07-09/47 от 17.09.2009 .

владельцем банковского счета, даже открытого на ОП, а также всех денег, в том числе находящихся в кассах ОП, а также всего имущества, доходов, расходов и обязательств является юридическое лицо, независимо от того, действует ли оно через ОП, филиал либо через головную организацию.

Юридически обособка - ничто.

Следует отметить, что вне зависимости от осуществляемых обособленным подразделением функций, по месту нахождения филиала (представительства) организацией может быть открыт банковский счет, право распоряжаться которым предоставляется руководителю обособленного подразделения.

Построение учета расчетов с обособленным подразделением, выделенным на отдельный баланс, во многом определяется тем, имеет ли подразделение отдельный банковский счет. В случае, когда обособленное подразделение наделено правом распоряжаться банковским счетом, оно самостоятельно оплачивает расходы связанные с его деятельностью, а источником денежных средств является либо выручка от реализации, либо средства, перечисленные от головной организации. При этом метод учета реализации товаров (работ, услуг), а также приобретения и оплаты товарно-материальных ценностей мало чем отличается от метода учета в самостоятельной организации .

В случае же, когда банковского счета у подразделения нет, все расчетные операции осуществляются с банковского счета головной организации. Тогда вне зависимости от места обособленного подразделения в технологическом процессе организации, у такого подразделения всегда прослеживаются значительные обороты по счету 79 "Внутрихозяйственные расчеты".

т.е. плательщик обособка

по месту нахождения филиала (представительства) организацией может быть открыт банковский счет, право распоряжаться которым предоставляется руководителю обособленного подразделения.

т.е. расчетный счет открыт ОРГАНИЗАЦИЕЙ, и принадлежит он организации, т.е. юр. лицу в целом, а не обособленному подразделению, несмотря на то, что используется этот расч. счет в конкретном ОП, и распоряжается им только ОП.

Ну и покупка/продажа ТМЦ, оказание работ и т.п. Действия выполняет ОП, но все приобретенные ТМЦ и пр. принадлежат не ОП, а юр. лицу. Если ОП, например, не расплатится по самостоятельно заключенному договору, и контрагент будет обращаться с иском в суд, ответчиком будет юр. лицо, и расплачиваться по всем долгам будет юр. лицо.

Ну это как в магазине на кассе, деньги отдает рука, но деньги принадлежат не руке, а организму в целом.

Для нас главное - подвести итоги. Пока итоги не подвели нас. ©

ZZZhanna. посмотрите в статье пример проводок, когда обособка не сама платит

жалко в статье не приведена схема проводок, когда обсособка сама оплачивает

Ну и покупка/продажа ТМЦ, оказание работ и т.п. Действия выполняет ОП, но все приобретенные ТМЦ и пр. принадлежат не ОП, а юр. лицу. Если ОП, например, не расплатится по самостоятельно заключенному договору, и контрагент будет обращаться с иском в суд, ответчиком будет юр. лицо, и расплачиваться по всем долгам будет юр. лицо.

это понятно, что голова за всё отвечает и всем владеет, я говорю лишь о плательщике -- о том субъекте, который оплатит сделку, а не про собственника, который что-то продаёт/приобретает по этой сделке

посмотрите в статье пример проводок, когда обособка не сама платит

жалко в статье не приведена схема проводок, когда обосособка сама оплачивает

да дело не в проводках, я говорю о юридической стороне.

Проводки в ОП на самостоятельном балансе точно такие же, как в отдельной организации.

я говорю лишь о плательщике -- о том субъекте, который оплатит сделку

так вот и я о том же - субъект - это всегда юр. лицо.

Для нас главное - подвести итоги. Пока итоги не подвели нас. ©

В соответствии с условиями договора поставки товары отгружаются покупателю на условиях самовывоза, то есть товары передаются покупателю на складе организации и дальнейшая их транспортировка осуществляется самим покупателем. В договоре поставки указаны реквизиты покупателя, в том числе адрес, ИНН и КПП головной организации. Но от покупателя поступило письмо с распоряжением о заполнении ТОРГ-12 и счетов-фактур с указанием в них КПП и адреса (в строке "Грузополучатель") обособленного подразделения - склада, куда сам покупатель будет транспортировать приобретенный товар. Правомерно ли требование покупателя?

Рассмотрев вопрос мы пришли к следующему выводу:

Учитывая наличие письма от покупателя с уточнением его реквизитов, в счете-фактуре, выставляемом при отгрузке товаров, Вашей организации следует указать КПП обособленного подразделения покупателя (склада). В товарных накладных по форме ТОРГ-12 указывать ИНН и КПП покупателя (грузополучателя и плательщика) нет необходимости.

Дополнительно рекомендуем, с целью застраховать покупателя от возможных претензий со стороны налоговых органов, в рассматриваемом случае в строке "Грузополучатель и его адрес" счета-фактуры отражать оба адреса: фактический адрес обособленного подразделения и юридический адрес покупателя.

Учитывая наличие письма от покупателя с уточнением его реквизитов, считаем, что в соответствующих строках формы ТОРГ-12 продавцу следует указывать адрес обособленного подразделения покупателя (адрес его склада).

Обращаем внимание, что, по мнению налоговой службы адрес грузополучателя, указанный в счете-фактуре, должен совпадать с адресом, указанным в товарной накладной формы ТОРГ-12.

По смыслу ст. 431 ГК РФ направленное в Ваш адрес письмо об указании в счетах-фактурах и товарных накладных реквизитов обособленного подразделения (КПП и адреса склада покупателя) можно рассматривать в качестве документа, уточняющего реквизиты покупателя по договору поставки товаров, тем более что данные уточнения не изменяют существенных условий договора поставки.

Таким образом, можно сделать вывод, что товары приобретаются покупателем через свое обособленное подразделение.

Правила заполнения формы ТОРГ-12

Согласно п.п. 1 и 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать перечень обязательных реквизитов.

При этом данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам (постановление Президиума ВАС РФ от 18.10.2005 N 4047/05).

Поэтому в форме ТОРГ-12 (утверждена постановлением Госкомстата России от 25.12.1998 N 132), составляемой при продаже (отпуске) товарно-материальных ценностей, следует указывать фактических грузополучателей и плательщиков.

Поскольку покупатель забирает товар самостоятельно и Ваша организация не отгружает его в адрес третьих лиц, указанных покупателем, грузополучателем товара в этом случае является покупатель.

В форме ТОРГ-12 не конкретизирован адрес грузополучателя и плательщика, поэтому в ней может быть указан как юридический, так и фактический адрес покупателя (адрес склада). По нашему мнению, при заполнении данных реквизитов следует руководствоваться реквизитами сторон, указанными в договоре поставки.

Однако, учитывая наличие письма от покупателя с уточнением его реквизитов, считаем, что продавцу следует указывать в соответствующих строках формы ТОРГ-12 адрес обособленного подразделения покупателя (адрес его склада).

Отметим, что в унифицированной форме товарной накладной ТОРГ-12 в строках "Грузополучатель" и "Плательщик" должно быть указано: организация, адрес, телефон, факс и банковские реквизиты. Требования об указании ИНН и КПП в этих строках форма ТОРГ-12 не содержит.

Правила заполнения счетов-фактур

Пунктом 2 ст. 169 НК РФ установлено что счет-фактура должен отвечать требованиям, установленным п.п. 5, 5.1 и 6 ст. 169 НК РФ.

Последние поправки в указанные пункты были внесены п. 4 ст. 2 Федерального закона от 27.07.2010 N 229-ФЗ (далее Закон N 229-ФЗ). Однако тем же законом было установлено, что до утверждения Правительством РФ новой формы счета-фактуры составление и выставление счетов-фактур осуществляются с учетом требований, установленных до вступления в силу Закона N 229-ФЗ (п. 4 ст. 10 Закона N 229-ФЗ).

Поэтому в настоящее время при заполнении счетов-фактур следует руководствоваться Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость утвержденными постановлением Правительства РФ от 02.12.2000 N 914 (далее - Правила) (смотрите также письмо Минфина России от 12.10.2010 N 03-07-09/46).

НК РФ предписывает указывать в счетах-фактурах ИНН продавца и покупателя (п. 5 и 5.1 ст. 169 НК РФ). В Правилах содержится также требование и об указании КПП.

Как разъясняет Минфин России и налоговая служба, при приобретении товаров (работ, услуг) подразделениями организации по строке 6б "ИНН/КПП покупателя" указывается КПП соответствующего подразделения (смотрите письма Минфина России от 14.01.2010 N 03-07-09/01, УФНС России по г. Москве от 20.03.2008 N 19-11/026593).

Учитывая наличие письма от покупателя с уточнением его реквизитов, в счете-фактуре, выставляемом при отгрузке товаров, Вашей организации следует указать КПП обособленного подразделения покупателя (склада).

Правила требуют указывать в счетах-фактурах полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. Так как при этом не уточняется, что следует понимать под почтовым адресом, то на основании п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Согласно п. 2 Правил оказания услуг почтовой связи, утвержденных постановлением Правительства РФ от 15.04.2005 N 221, почтовый адрес представляет собой место нахождения пользователя с указанием почтового индекса соответствующего объекта почтовой связи.

В письме от 10.08.2005 N 03-04-11/202 Минфин России указал, что при заполнении показателя строки 4 "Грузополучатель и его адрес" счета-фактуры указывается адрес структурного подразделения организации (склада), куда нужно доставить груз. При этом под грузополучателем следует понимать организацию (ее структурное подразделение) или индивидуального предпринимателя на склад которых осуществляется фактическая приемка товаров, независимо от вида транспорта, на котором осуществляется перевозка данных товаров (смотрите также письма Минфина России от 09.11.2006 N 03-04-09/18).

То есть получается, что если получателем является структурное подразделение, то должен быть указан его почтовый адрес.

Аналогичное мнение выражено в письме УФНС России по г. Москве от 24.04.2007 N 19-11/37426.

А в письме от 20.03.2008 N 19-11/026593 УФНС России по г. Москве дополнительно сообщает, что при приобретении материалов, которые направляются на строительные площадки обособленных подразделений, в строке 4 "Грузополучатель и его адрес" указываются "полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При этом указание наименования грузополучателя должно соответствовать условиям договора поставки товара".

То есть, если в договоре в качестве грузополучателя указана головная организация, в строку вписывается название головной организации и ее адрес. Если же по условиям договора получателем груза является структурное подразделение, в строке указываются его наименование и почтовый адрес, то есть адрес подразделения, куда доставляется груз.

Таким образом, наименование грузополучателя в счетах-фактурах должно соответствовать условиям договора поставки товара.

В постановлении ФАС Уральского округа от 02.05.2007 N Ф09-3164/07-С2 суд указал, что ст. 169 НК РФ не содержит условия о необходимости указания в графе "Грузополучатель и его адрес" счета-фактуры адреса головной организации при получении товара ее обособленным подразделением.

Однако можно заметить постепенное изменение позиции Минфина России.

Так, если в письме от 14.12.2007 N 03-01-15/16-453 финансовый орган придерживался мнения, что в строке 4 "Грузополучатель и его адрес" указывается адрес покупателя в соответствии с его учредительными документами только в том случае, если покупатель и грузополучатель являются одним и тем же лицом и адрес по месту нахождения покупателя, указанный в учредительных документах, совпадает с почтовым адресом.

То в письме от 26.08.2008 N 03-07-09/24 Минфин России изменил свою позицию, указав в отношении грузоотправителя, что в счете-фактуре необходимо указывать почтовый адрес, содержащийся в учредительных документах организации. При этом финансовый орган добавил, что, по желанию, можно дополнительно отразить почтовый адрес склада, принадлежащего грузоотправителю (читай: грузополучателю) на праве собственности или аренды и с которого (читай: на который) производилась отгрузка (читай: прием) товаров, и это не будет являться основанием для признания счета-фактуры составленным с нарушением установленного порядка.

Арбитражная практика свидетельствует о наличии претензий со стороны налоговых органов как в случаях указания адреса налогоплательщика. содержащегося в учредительных документах (смотрите постановления ФАС Восточно-Сибирского округа от 25.11.2008 N А33-808/2008, от 10.07.2008 N А19-12735/07-51, ФАС Северо-Западного округа от 12.02.2007 N А56-36691/2006), так и в случаях указания адреса структурного подразделения (постановления ФАС Северо-Кавказского округа от 16.09.2008 N Ф08-5552/2008, ФАС Московского округа от 07.05.2007 N КА-А41/3396-07).

Поэтому, чтобы застраховать покупателя от возможных претензий со стороны налоговых органов, в строке "Грузоотправитель и его адрес" рекомендуем отразить два адреса: фактический адрес обособленного подразделения и юридический адрес организации.

Также хотим обратить внимание, что, по мнению налоговой службы, счет-фактура составляется на основании первичного учетного документа - товарной накладной ТОРГ-12. Поэтому при заполнении строки 4 счета-фактуры в части грузополучателя следует указывать данные, отраженные об этом лице в соответствующих строках товарной накладной ТОРГ-12 (смотрите, например, письмо ФНС России от 21.01.2010 N 3-1-11/22).

Налоговой ответственности за неправильное заполнение счетов-фактур для налогоплательщика - продавца товаров НК РФ не предусмотрено.

Что касается вычета НДС у покупателя, то заметим следующее. Ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога (абзац второй п. 2 ст. 169 НК РФ).

Поэтому даже в случае указания в счетах-фактурах "неправильного", с точки зрения налогового органа, КПП или адреса грузополучателя, считаем, что у налогового органа отсутствуют основания для отказа в вычете НДС.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор советник налоговой службы II ранга Варламова Виктория

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

2 сентября 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).