Рейтинг: 4.6/5.0 (1851 проголосовавших)

Рейтинг: 4.6/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

Складской учет материалов - документооборотпо данному участку регламентируется методическими рекомендациями, утвержденными приказом Минфина РФ от 20.12.2001 № 119н, — предназначен для контроля движения и сохранности МПЗ в организации. Рассмотрим первичные документы по учету материалов, а также порядок их оборота в компании.

Поступление материаловВ соответствии с п. 2 разд. 2 методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина от 28.12.2001 № 119н, понятие «материалы» включает широкий номенклатурный ассортимент запасов предприятия со сроком использования менее года. К материалам относятся:

В организации, имеющей склады, приказом руководителя утверждается материально ответственное лицо (далее МОЛ), ответственное за учет материалов.

ТМЦ, поступающие от поставщиков, должны сопровождаться корректно заполненной документацией: ТОРГ-12, счетами-фактурами, товарно-транспортными накладными, спецификациями и проч.

Материалы при приемке должны быть тщательно проверены на соответствие фактического количества, качества и ассортимента заявленным в сопроводительных документах поставщика данным.

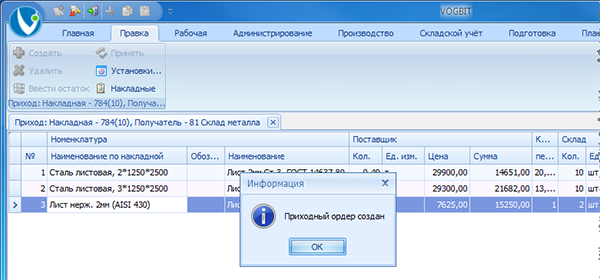

Если расхождений в процессе проверки выявлено не было, МОЛ составляет приходный ордер по форме М-4. Допускается вместо приходных ордеров ставить штамп на документах поставщика. В штампе должны быть собраны все реквизиты М-4.

Если по факту проверки все же были выявлены несоответствия, необходимо оформить акт расхождений по форме ТОРГ-2.

Материалы также могут закупаться подотчетными лицами в розничных точках. В данном случае первичкой служат товарные накладные или товарные чеки, приложенные к авансовому отчету.

Организация складского учета материаловУчет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании 1-го варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно 2 способами: партионным и сортовым.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по одному документу. На каждую партию МОЛ оформляет партионную карту в 2 экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17) и регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

При ведении складского учета сортовым методом экономично используется пространство склада, легко осуществляется управление остатками материалов. Однако отследить цену поступления ТМЦ не представляется возможным, и материал списывается по средней стоимости методом ФИФО или по цене единицы (п. 73 приказа № 119н).

Грамотная организация процесса учета материалов на складе — залог бесперебойной и эффективной работы предприятия.

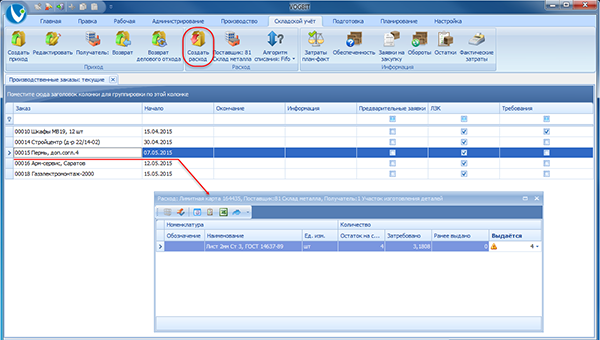

Внутрискладское движение ТМЦВ процессе хозяйственной деятельности у предприятия возникает необходимость в перемещении материалов между складами или структурными подразделениями. Первичным документом в данном случае выступает требование-накладная (форма М-11). Выписывается она МОЛ отправляющей стороны в 2 экземплярах: 1-й остается у передающей стороны и служит основанием для списания материалов с учета, 2-й передается МОЛ принимающей стороны и является основанием для принятия ТМЦ на учет.

ИнвентаризацияС целью выявления фактического наличия ТМЦ, числящихся в бухгалтерском учете, в организации проводится инвентаризация. Проводиться она может по мере необходимости по приказу руководителя, а также в обязательном порядке в следующих случаях (п. 22 приказа № 119н):

Периодичность проведения ревизии также может быть отражена в учетной политике предприятия.

Процедура проведения ревизии регламентирована методическими указаниями по инвентаризации имущества, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Прежде всего на предприятии издается приказ о проведении инвентаризации с указанием лиц — членов комиссии (не менее 3 человек) и визируется у руководителя (форма ИНВ-22). Такая комиссия имеет право проводить ревизию только в полном составе в присутствии МОЛ. Перед проведением проверки МОЛ пишет расписку в произвольной форме о том, что все ТМЦ учтены, а документы переданы в бухгалтерию.

Проверяющие сверяют фактическое наличие материалов со списком, который именуется инвентаризационной описью (форма ИНВ-3).

Такой документ содержит графу с данными по количеству материалов, учтенных в бухучете, и пустую графу, в которой проверяющие смогут отразить фактическое наличие ТМЦ. После полного пересчета ценностей комиссия подписывает данную ведомость. МОЛ на последней странице делает запись, что проверка проведена в его присутствии и что претензий к комиссии не имеется.

Если в результате были выявлены расхождения между учетным и фактическим количеством, составляется документ — сличительная ведомость, в которой фиксируются все подобные расхождения (форма ИНВ-18).

В случае выявления излишка его необходимо принять к учету. Он считается доходом предприятия и фиксируется по кредиту 91-го счета.

В случае выявления пересортицы ТМЦ результат может быть взаимно зачтен. Такой зачет имеет место быть только у 1 МОЛ за 1 проверяемый период и только по аналогичным видам продукции в одинаковых количествах (п. 32 приказа № 119н).

В случае выявления недостачи прежде всего необходимо выяснить, не было ли естественной убыли: усушки, утряски и проч. Недостача в пределах лимита считается расходами предприятия и списывается в дебет 26-го (44-го) счета, сверхлимит и фактическую недостачу обязано возместить МОЛ. Для отражения выявленных расхождений может использоваться форма ИНВ-26.

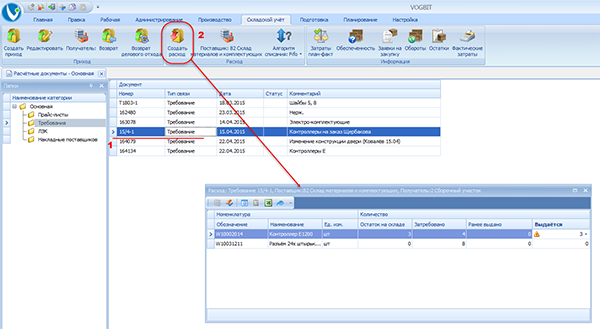

Выбытие материаловСписание материалов со склада должно сопровождаться одним из документов: лимитно-заборной картой (форма М-8), накладной об отпуске материалов на сторону (форма М-15), требованием-накладной (форма М-11) или товарной накладной (форма ТОРГ-12).

Организация может создать склад, предназначенный для хранения материалов сторонних организаций и получать за услуги хранения определенное вознаграждение. Данная деятельность регламентирована ст. 909 ГК РФ.

В таком случае между контрагентами заключается публичный договор. То есть сдать на хранение свои ТМЦ имеет право любой желающий. Приемка материалов по качеству, количеству и ассортименту проводится МОЛ склада-хранителя. Поклажедатель имеет возможность осмотреть или проверить, а также забрать свои ценности в любой момент в присутствии МОЛ.

Вся процедура хранения оформляется первичными документами. Рассмотрим основные из них.

Прием ТМЦ на хранение сопровождается актом приема-передачи ТМЦ (форма МХ-1), который выписывается в 2 экземплярах: по одному для каждой из сторон. МОЛ фиксирует поступление ТМЦ на хранение в специальном журнале (форма МХ-2).

По истечении срока хранения, а также при желании поклажедателя, оформленном в письменном виде, склад-хранитель возвращает материалы. Данная процедура сопровождается актом о возврате товаров (форма МХ-3).

Все данные о количестве и движении ТМЦ фиксируются МОЛ в специальных журналах (МХ-4, -5, -6, -7, -8).

Бланки по форме МХ-1 и МХ-3 и порядок их заполнения можно найти в материалах:

ИтогиДля эффективной и бесперебойной работы фирмы необходимо грамотно организовать работу складов. Чтобы отследить движение ТМЦ на складах, очень важно своевременно выписывать сопроводительные и первичные документы, оборот которых следует зафиксировать графиком документооборота в учетной политике предприятия.

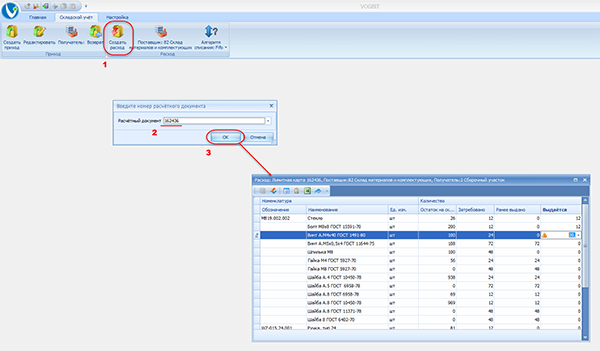

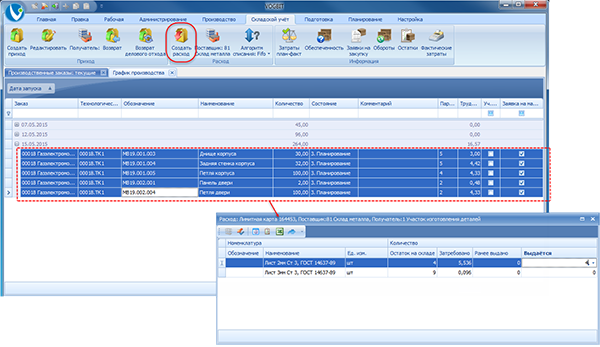

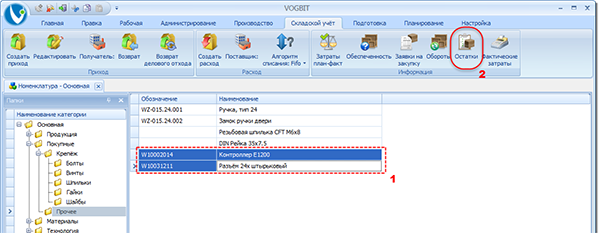

Как известно, все процедуры по приему, хранению, перемещению, отпуску товаров со складов должны оформляться с помощью соответствующих документов и отражаться в складском учете. Составление документов вручную уходит в прошлое: сегодня работники ведут складской учет при помощи специальных программ и сервисов. Об автоматизации операций складского учета и программах для ведения складского документооборота – читайте в нашем материале.

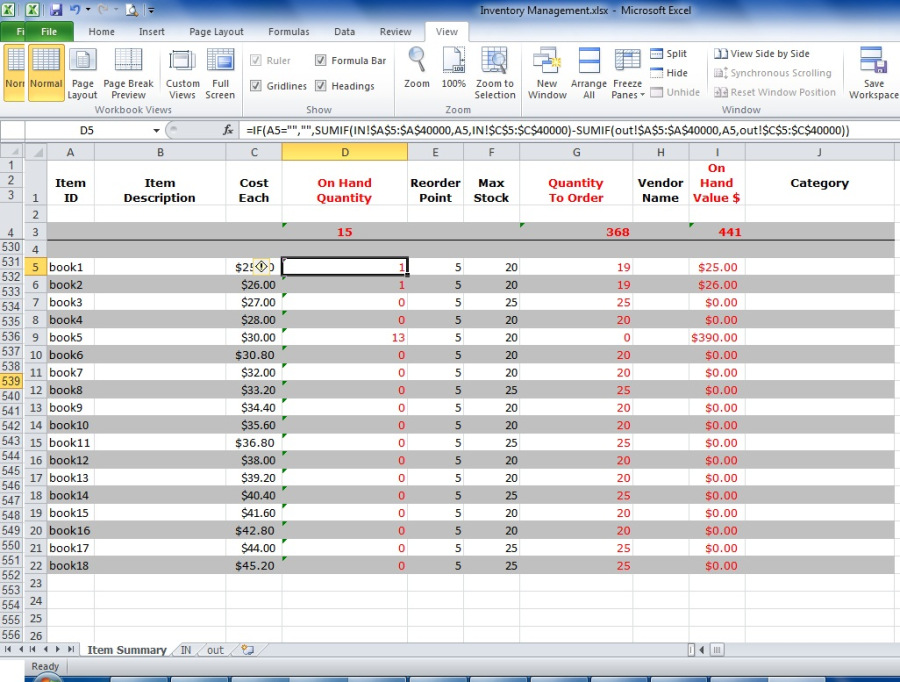

Несколько десятков тысяч единиц может насчитывать номенклатура товаров на складе среднестатистической фирмы. И именно от качества ведения складского учета зависит сохранность такого большого количества товаров. Некоторые склады с небольшим ассортиментом товаров ведут складской учет в «Excel» . но современные предприниматели, которые стараются вести свой бизнес в ногу со временем, давно оценили преимущества и удобство программ автоматизации складских процессов. Для чего же необходима автоматизация работы склада?

В первую очередь, автоматизация необходима потому, что возникновение проблем в работе складов может повлечь за собой значительные финансовые потери для владельцев бизнеса. К примеру, из-за неправильного расположения товаров, из-за ненадлежащего оформления отчетности, плохого учета остатков товаров, из-за человеческого фактора – невнимательности, ошибок персонала, а также нерационального использования складской территории весь процесс работы склада тормозится, система выстроена неправильно, а значит она, безусловно, даст сбои. Неавтоматизированными могут оставаться небольшие склады с узким перечнем товаров, но если владелец бизнеса нацелен на развитие и не хочет останавливаться на достигнутом, то автоматизация операций складского учета – это важнейший шаг в работе, который принесет видимый результат уже спустя самое короткое время. Основные преимущества автоматизации склада – это:

И это лишь основные преимущества, которые приобретает любой склад после автоматизации процессов. Автоматизировать склад можно при помощи различных программ и на разных уровнях: частичном, базовом, полном – все зависит от того, какие цели автоматизации преследуется руководством фирмы и какой результат планируется получить. То есть, автоматизировать можно, к примеру, только основные складские операции, а можно и все складские процессы полностью от «а» до «я».

Неоспоримым плюсом, который получит владелец бизнеса после автоматизации склада – это составление документов для организации работы склада. Как известно, все процедуры по приему, хранению, перемещению, отпуску товаров со складов должны оформляться с помощью соответствующих документов и должны отражаться в складском учете. И, если раньше составлять документы нужно было в ручном режиме и затрачивать на это огромное количество времени, то после внедрения автоматизации склада все документы для организации работы склада будут готовы автоматически, в самое короткое время и с исключением каких-либо ошибок. Это значит, что процесс подготовки складских документов упростится и ускорится в разы.

Виды складской документацииРассмотрим основные виды первичных учетных документов, необходимые для оформления процедур по приему, хранению и сбыту товаров на складе. Документальное оформление каждой операции необходимо в первую очередь для предупреждения ошибок, нарушений персонала.

Основным нормативным документом, определяющим организацию складского учета, является Приказ Минфина России от 28.12.2001 № 119н. Он устанавливает, что:

- первичные документы должны содержать подпись и расшифровку подписи материально-ответственного лица;

- по согласованию с главным бухгалтером должен быть установлен перечень сотрудников склада, имеющих право принимать и отпускать ТМЦ;

- организация самостоятельно разрабатывает перечень документов, необходимых для организации складского учета;

- допускается ведение складского учета с использованием программных продуктов. При этом использование программного продукта должно обеспечить получение необходимой информации на бумажных носителях, включая показатели, содержащиеся в регистрах бухгалтерского учета, внутренней отчетности организации и других документах;

- приемка и оприходование поступающих ТМЦ оформляется соответствующими складами, как правило, путем составления приходных ордеров (типовая межотраслевая форма N М-4 утверждена постановлением Госкомстата России от 30.10.97 N 71а), при отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству);

- перемещение ТМЦ между складами оформляется накладной на внутреннее перемещение;

- прием, хранение, отпуск и учет материальных запасов по каждому складу возлагаются на соответствующие должностные лица (заведующий складом, кладовщик и др.), которые несут ответственность за правильный прием, отпуск, учет и сохранность вверенных им запасов, а также за правильное и своевременное оформление операций по приему и отпуску. С указанными должностными лицами заключаются договоры о полной материальной ответственности в соответствии с законодательством Российской Федерации;

- учет материальных запасов (т.е. материалов, тары, товаров, основных средств, готовой продукции и др.), находящихся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим отличительным признакам материальных ценностей (сортовой учет). При автоматизации учетных работ указанная выше информация формируется на магнитных (электронных) носителях средств вычислительной техники.

- карточки выдаются заведующему складом (кладовщику) под расписку в реестре.*

Следовательно, учет движения ТМЦ может вестись либо в карточках складского учета, либо в книге складского учета. Карточки (книгу) складского учета ведет непосредственно материально-ответственное лицо (заведующий складом, кладовщик или иное лицо с которым заключен договор о материальной ответственности и на которое возложены обязанности по ведению складского учета). Указанные выше документы можно вести как на бумажном носителе, так и электронно с применением специализированных программ (в данном случае 1С) с обязательным выводом на печать документа в установленные организацией интервалы времени и проставлением подписей материально-ответственных лиц (например, кладовщиком).

Помимо указанных в вопросе документов, основными первичными документами по движению ТМЦ на складе являются приходный ордер по форме М-4. накладная на внутреннее перемещение, а также требование-накладная по форме М-11.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

ПРИКАЗ МИНФИНА РОССИИ от 28.12.2001 № 119н: Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов (с изменениями на 24 декабря 2010 года)

3. На основе настоящих Методических указаний организации разрабатывают внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для надлежащей организации учета и контроля за использованием материально-производственных запасов. В указанных документах могут устанавливаться:

- формы первичных документов по приему, отпуску (расходованию) и перемещению материально-производственных запасов и порядок их оформления (составления), а также правила документооборота;

- перечень должностных лиц подразделений, которым доверено получение и отпуск материально-производственных запасов;

- порядок осуществления контроля за обеспечением экономного и рационального расходования (использования) материально-производственных запасов в производстве, в обращении, правильным ведением учета, достоверностью отчетов об их расходовании и т.п.*

8. Применение организациями программных продуктов по учету запасов должно обеспечить получение необходимой информации на бумажных носителях, включая показатели, содержащиеся в регистрах бухгалтерского учета, внутренней отчетности организации и других документах.*

11. Все операции по движению (поступление, перемещение, расходование) запасов должны оформляться первичными учетными документами.

Формы первичных учетных документов утверждаются:

а) Государственным комитетом Российской Федерации по статистике по согласованию с Министерством финансов Российской Федерации - унифицированные формы первичной учетной документации;

б) соответствующими министерствами и иными органами федеральной исполнительной власти - отраслевые формы;

в) организациями - формы первичных документов для оформления хозяйственных операций, по которым не предусмотрены унифицированные и отраслевые формы. При разработке и утверждении указанных форм учитывается специфика деятельности этих организаций.*

Первичные учетные документы должны включать в себя обязательные реквизиты, установленные Федеральным законом "О бухгалтерском учете":

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Кроме того, в первичные учетные документы могут быть включены дополнительные реквизиты в зависимости от характера операции, требований соответствующих нормативных актов и методических указаний по бухгалтерскому учету, а также технологии обработки учетной информации.

Первичные учетные документы могут быть многострочными (на несколько номенклатурных номеров) или однострочными (на один номенклатурный номер).

12. Первичные учетные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и иметь соответствующие подписи.*

При отсутствии показателей по отдельным реквизитам в указанных первичных учетных документах, соответствующие строко-графы прочеркиваются.

Могут составляться отдельный список наименований и устанавливаться особые правила оформления первичных учетных документов на выдачу особо дефицитных и (или) дорогостоящих запасов (запасов особого учета). Перечень таких запасов и особые правила оформления первичных учетных документов на их выдачу и порядок контроля за их расходованием (использованием) устанавливаются руководителем организации по представлению главного бухгалтера.

13. Первичные учетные документы должны быть заранее пронумерованы либо номер ставится при оформлении и регистрации документа. В организации порядок нумерации должен обеспечивать наличие неповторяющихся номеров в течение одного отчетного года.

14. Первичные учетные документы могут составляться на бумажных и машинных носителях информации.*

Программы кодирования, идентификации и машинной обработки данных документов на машинных носителях должны обладать системой защиты и храниться в организации в течение срока, установленного для хранения соответствующих первичных учетных документов.

IV. Инвентаризации и проверки

21. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию запасов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень запасов, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

22. Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров и материалов проводится в период их наименьших остатков;

- при смене материально-ответственных лиц;

- при выявлении фактов хищения, злоупотреблении или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

49. Порядок и сроки приемки материалов по количеству и качеству устанавливаются специальными нормативными документам.

Приемка и оприходование поступающих материалов и тары (под материалы) оформляется соответствующими складами, как правило, путем составления приходных ордеров (типовая межотраслевая форма N М-4 утверждена постановлением Госкомстата России от 30.10.97 N 71а), при отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству).*

На массовые однородные грузы, прибывающие от одного и того же поставщика несколько раз в течение дня, допускается составление одного приходного ордера в целом за день. При этом на каждую отдельную приемку материала в течение этого дня делаются записи на обороте ордера, которые в конце дня подсчитываются и общий итог записывается в приходный ордер.

Вместо приходного ордера, приемка и оприходование материалов может оформляться проставлением на документе поставщика (счет, накладная, и т.п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру.

При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя (при отсутствии расхождений между данными накладной и фактическими данными).

При установлении несоответствия поступивших материалов ассортименту, количеству и качеству, указанным в документах поставщика, а также в случаях, когда качество материалов не соответствует предъявляемым требованиям (вмятины, царапины, поломка, бой, течь жидких материалов и т.д.), приемку осуществляет Комиссия, которая оформляет ее актом о приемке материалов.

В случае составления приемного акта приходный ордер не оформляется.

Приемный акт о приемке служит основанием для предъявления претензий и исков к поставщику и (или) транспортной организации.

57. Сдача подразделениями на склад материалов оформляется накладными на внутреннее перемещение материалов в случаях, когда:*

- продукция, изготовленная подразделениями организации, используется для внутреннего потребления в организации или для дальнейшей переработки;

- осуществляется возврат подразделениями организации на склад или цеховую кладовую;

- производится сдача отходов, образующихся в процессе производства продукции (выполнения работ), а также сдача брака;

- осуществляется сдача материалов, полученных от ликвидации (разборки) основных средств;

- других аналогичных случаях.

Операции по передаче материалов из одного подразделения организации в другое оформляются также накладными на внутреннее перемещение материалов.

Порядок отпуска материалов со склада (кладовой) цеха подразделения организации участкам, бригадам, на рабочие места устанавливается руководителем подразделения организации по согласованию с главным бухгалтером организации.

97. В первичных учетных документах на отпуск материалов со складов (кладовых) организации в подразделения организации, на участки, в бригады, на рабочие места указываются наименование материала, количество, цена (учетная цена), сумма, а также назначение: номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого отпускаются материалы, либо номер (шифр) и (или) наименование затрат.

100. Первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (типовая межотраслевая форма N М-8), требование-накладная (типовая межотраслевая форма N М-11), накладная (типовая межотраслевая форма N М-15). Образцы указанных форм утверждены постановлением Госкомстата России от 30.10.97 N 71а.

Исходя из конкретных условий деятельности организации, последняя может помимо форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, применять самостоятельно разработанные формы первичных учетных документов по движению материально-производственных запасов. При этом указанные формы должны содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона "О бухгалтерском учете".

Лимитно-заборные карты предназначены для отпуска материалов, систематически потребляемых для изготовления продукции (выполнения работ и услуг), а также для контроля за соблюдением лимитов.

Лимитно-заборные карты выписываются подразделениями организации, выполняющими снабженческие или планирующие функции в двух или трех экземплярах сроком на один месяц.

При небольших объемах отпуска материалов они могут выписываться на квартал. На каждый склад выписывается отдельная лимитно-заборная карта.

Один экземпляр лимитно-заборной карты до начала месяца (квартала) ее действия передается подразделению организации - получателю материалов, второй экземпляр - соответствующему складу. Третий экземпляр (если он оформляется) остается в подразделениях, выполняющих снабженческие или плановые функции для контроля.

Лицо, осуществляющее отпуск материалов, отмечает в обоих экземплярах лимитно-заборной карты дату и количество отпущенных материалов, которые подтверждаются подписями получателя и заведующего складом (кладовщика).* Отпускаются только те материалы, которые указаны в лимитно-заборной карте, и в пределах установленных лимитов.

256. Прием, хранение, отпуск и учет материальных запасов по каждому складу возлагаются на соответствующие должностные лица (заведующий складом, кладовщик и др.), которые несут ответственность за правильный прием, отпуск, учет и сохранность вверенных им запасов, а также за правильное и своевременное оформление операций по приему и отпуску. С указанными должностными лицами заключаются договоры о полной материальной ответственности в соответствии с законодательством Российской Федерации.*

257. Если в штате организации, подразделения отсутствует должность заведующего складом (кладовщика), то его обязанности могут быть возложены на другого работника организации с обязательным заключением с ним договора о полной материальной ответственности.*

258. Прием на работу и увольнение заведующих складами, кладовщиков и других материально ответственных лиц осуществляются по согласованию с главным бухгалтером организации.

Заведующий складом, кладовщик и другие материально ответственные лица могут освобождаться от занимаемых должностей только после сплошной инвентаризации числящихся за ними товарно-материальных запасов и передачи их другому материально ответственному лицу по акту. Акт приема-передачи визируется главным бухгалтером (или уполномоченным им лицом) и утверждается руководителем организации (или уполномоченным им лицом), а по складам (кладовым и другим местам хранения) подразделений - руководителем соответствующего цеха (подразделения).*

259. Распоряжения (указания) главного бухгалтера организации в части учета материальных запасов, оформления и представления учетных документов и отчетности (сведений) обязательны для заведующих складами, кладовщиков, экспедиторов и других материально ответственных и должностных лиц, а также ее работников.

260. Учет материальных запасов (т.е. материалов, тары, товаров, основных средств, готовой продукции и др.), находящихся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим отличительным признакам материальных ценностей (сортовой учет). При автоматизации учетных работ указанная выше информация формируется на магнитных (электронных) носителях средств вычислительной техники.*

261. На складах ведется количественный сортовой учет материальных запасов в установленных единицах измерения, с указанием цены и количества кроме случаев, приведенных в пункте 264 настоящих Методических указаний.

262. Учет измерительных приборов и приспособлений, мерной тары, а также основных средств, находящихся на складах (в кладовых) в эксплуатации (т.е. используемых по прямому назначению, а не на хранении), ведется в том же порядке, что и учет соответствующих ценностей в других подразделениях организации.

263. Карточки складского учета открываются на календарный год службой снабжения (снабженческо-сбытовой) организации. При этом заполняются реквизиты, предусмотренные в карточках: номер склада, полное наименование материальных ценностей, сорт, артикул, марка, размер, номенклатурный номер, единица измерения, учетная цена, год и другие реквизиты.*

На каждый номенклатурный номер материала открывается отдельная карточка.

Карточки складского учета регистрируются бухгалтерской службой организации в специальном реестре (книге), а при механизированной обработке - на соответствующем машинном носителе. При регистрации на карточке ставится номер карточки и виза работника бухгалтерской службы или специалиста, осуществляющего бухгалтерскую функцию в организации.

Карточки выдаются заведующему складом (кладовщику) под расписку в реестре.*

В полученных карточках складского учета заведующий складом (кладовщик) заполняет реквизиты, характеризующие места хранения материальных ценностей (стеллаж, полка, ячейка и т.п.).*

265. Учет движения материальных запасов (приход, расход, остаток) на складе (в кладовой) ведется непосредственно материально ответственным лицом (заведующим складом, кладовщиком и др.). В отдельных случаях допускается возлагать ведение карточек складского учета на операторов с разрешения главного бухгалтера и с согласия материально ответственного лица.*

После полного заполнения карточки для последующих записей движения материальных запасов открывается второй лист той же карточки и последующие листы. Листы карточки нумеруются и брошюруются (скрепляются).

Второй и последующие листы карточки визируются работником бухгалтерской службы при очередной проверке.

При автоматизации (механизации) учета движения материальных запасов указанные в настоящем пункте формы учетной документации и накопительные регистры оперативного учета могут быть представлены на магнитных (электронных) носителях средств вычислительной техники.

266. На основании оформленных в установленном порядке и исполненных первичных документов (приходных ордеров, требований, накладных, товарно-транспортных накладных, других приходных и расходных документов) заведующий складом (кладовщик) делает записи в карточках складского учета с указанием даты совершения операции, наименования и номера документа и краткого содержания операции (от кого получено, кому отпущено, для какой цели).

В карточках каждая операция, отраженная в том или ином первичном документе, записывается отдельно. При совершении в один день нескольких одинаковых (однородных) операций по нескольким документам) может быть сделана одна запись с отражением общего количества по этим документам. В этом случае в содержании такой записи перечисляются номера всех таких документов или составляется их реестр.

Записи в карточках складского учета делаются в день совершения операций и ежедневно выводятся остатки (при наличии операций),

Разноска из лимитно-заборных карт в карточки складского учета данных об отпуске материалов может производиться по мере закрытия карт, но не позднее последнего числа месяца.

В конце месяца в карточках выводятся итоги оборотов по приходу и расходу и остаток.

267. Работники бухгалтерской службы организации, ведущие учет материальных запасов, обязаны систематически, в установленные организацией сроки, но не реже одного раза в месяц, осуществлять непосредственно на складах (в кладовых) в присутствии заведующего складом (кладовщика) проверку своевременности и правильности оформления первичных документов по складским операциям, записей (разносок) операций в карточках складского учета, а также полноты и своевременности сдачи исполненных документов в бухгалтерскую службу организации.

При ведении в бухгалтерской службе сальдового метода учета материалов работник бухгалтерской службы сверяет все записи в карточках складского учета с первичными документами и подтверждает своей подписью правильность выведения остатков в карточках. Сверка карточек с документами и подтверждение операций подписью проверяющего может производиться также в случаях, когда в бухгалтерской службе учет материалов ведется с использованием оборотных ведомостей.

При ведении карточек учета в бухгалтерской службе организации (первый вариант оборотного метода) сверяются карточки бухгалтерской службы со складскими карточками.

268. Материально ответственные лица обязаны по требованию проверяющего работника бухгалтерской службы предъявлять для проверки наличия материальные ценности.*

271. При оформлении отпуска материалов подписями получателей непосредственно в карточках складского учета без оформления расходных документов (пункт 99 настоящих Методических указаний) карточки складского учета в конце каждого месяца передаются в бухгалтерскую службу или иное подразделение организации по реестру и после обработки (составления соответствующих учетных регистров) возвращаются на склад.

При использовании средств вычислительной техники карточки передаются на вычислительный центр и после ввода данных возвращаются на склад.*

272. Если склады (кладовые) отдельных подразделений организации (филиалов, производств, цехов, подсобных хозяйств и т.д.) расположены от бухгалтерской службы организации на отдаленном расстоянии, прием первичных учетных документов и проверка могут осуществляться непосредственно в бухгалтерской службе организации или ином подразделении организации (например, вычислительный центр). В этом случае первичные учетные документы в установленные сроки представляются (передаются, пересылаются) в соответствующие подразделения организации с реестром сдачи документов, в котором указываются номера и наименования сдаваемых документов.

Кроме того, заведующий складом (кладовщик представляет в указанное подразделение организации в те же сроки ведомость остатков материалов на конец отчетного месяца или квартала. Форма ведомости остатков материалов, порядок ее составления и периодичность представления устанавливаются решением руководителя организации по представлению главного бухгалтера.

Работник бухгалтерской службы должен в отдаленно расположенных складах (кладовых) производить проверки (пункт 267 настоящих Методических указаний) в сроки, установленные главным бухгалтером, или в порядке, изложенном в пункте 277 настоящих Методических указаний.

273. По истечении календарного года на карточках складского учета выводятся остатки на 1 января следующего года, которые переносятся во вновь открытые карточки на следующий год, а карточки истекшего года закрываются (в них делаются отметки: "остаток перенесен в карточку 200_ года N. "), брошюруются (подшиваются) и сдаются в архив организации.

По указанию руководителя службы снабжения (снабжение и сбыта) и разрешения главного бухгалтера карточки складского учета могут вестись (продолжаться) и в следующем календарном году. В необходимых случаях новые карточки могут закрываться и открываться в середине года.

274. На складах (в кладовых) вместо карточек складского учета допускается ведение учета в книгах складского учета.*

В книгах складского учета на каждый номенклатурный номер открывается лицевой счет. Лицевые счета нумеруются в том же порядке, что и карточки. Для каждого лицевого счета выделяется страница (лист) или необходимое количество листов. В каждом лицевом счете предусматриваются и заполняются реквизиты, указанные в карточках складского учета.

В начале или в конце книги помещается оглавление лицевых счетов с указанием номеров лицевых счетов, наименований материальных ценностей с их отличительными признаками и количества листов в книге.*

Книги складского учета должны быть пронумерованы и прошнурованы. Количество листов в книге заверяется подписью главного бухгалтера или лица, им уполномоченного, и печатью.

Книги складского учета регистрируются в бухгалтерской службе организации, о чем делается запись в книге с указанием номера по реестру.

Организацией может быть установлен иной порядок оформления книг складского учета.

275. Складской учет материальных запасов может вестись при помощи средств вычислительной техники. В этом случае оператором (кладовщиком) вводится информация (реквизиты), предусмотренная в карточках складского учета, и данные первичных учетных документов непосредственно в средства вычислительной техники.*

За определенные промежутки времени, но не реже одного раза в месяц, составляется оборотная ведомость (табуляграмма) по движению материальных ценностей, в которой отражаются:

- номера лицевых счетов;

- номенклатурные номера (если они имеются);

- наименования материальных ценностей и их отличительные признаки;

- единица измерения;

- цена;

- остаток на начало отчетного периода;

- приход за отчетный период;

- расход за отчетный период;

- остаток на конец отчетного периода.

В графах "Приход за отчетный период" и "Расход за отчетный период" отражаются операции, а также итоги по приходу и расходу. В оборотной ведомости в указанных графах могут отражаться только итоговые данные по приходу и расходу. В этом случае при необходимости делаются отдельные табуляграммы (распечатки) оборотов по каждому номенклатурному номеру с указанием каждой операции по приходу и расходу.

Кроме того, при необходимости отдельно могут составляться сальдовые ведомости с указанием остатков материальных запасов на определенные даты (т.е. без указания оборотов).

При ведении складского учета механизированным способом карточки складского учета могут не вестись.

При механизированной обработке операций бухгалтерской службой должен осуществляться надлежащий контроль за движением материальных ценностей, предусмотренный в настоящем разделе.

276. При небольшой номенклатуре материалов и небольших оборотах разрешается на всех или на отдельных складах (кладовых) организации и подразделений вместо карточек (книг) складского учета вести месячные материальные отчеты.*

В месячном материальном отчете отражаются данные (реквизиты), которые имеются в карточках складского учета, остаток материалов на начало месяца, приход и расход за месяц и остаток на конец месяца. При этом для записи операций по приходу и по расходу могут отводиться несколько граф, в том числе для отражения сведений о поступлении материалов (от поставщиков, от других складов и подразделений организации и т.д.), отпуск (производственным подразделениям, обслуживающим производствам и хозяйствам, для продажи и т.д.) и (или) для каких целей.

В месячных материальных отчетах обычно отражаются материалы, по которым имелось движение (приход или расход в данном месяце. В этом случае на начало каждого квартала составляется сальдовая ведомость по всей номенклатуре материалов данного склада (кладовой).

В материальных отчетах указывается также сумма (по приходу, расходу и остаткам) материальных ценностей. Сумма заполняется (таксировка) бухгалтерской службой организации или специалистом, осуществляющим бухгалтерскую функцию, или заведующим складом (кладовщиком).

Материальные отчеты с приложением всех первичных документов представляются в бухгалтерскую службу организации в установленные в организации сроки. Перечень складов (кладовых), на которых ведутся месячные материальные отчеты, форма отчета, порядок его составления, представления и проверки определяются решением руководителя организации по представлению главного бухгалтера.

277. В организациях, имеющих службу внутреннего аудита, функции по контролю движения материальных ценностей на складах организации и других местах хранения или часть этих функций может выполняться указанной службой. По решению руководителя организации указанная работа может осуществляться и аудиторской организацией в процессе оказания ею аудиторских услуг.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.