Рейтинг: 4.7/5.0 (1818 проголосовавших)

Рейтинг: 4.7/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Образец направления на предварительный медицинский осмотр (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Образец направления на предварительный медицинский осмотрДокумент доступен: в коммерческой версии КонсультантПлюс

Формы документов. Образец направления на предварительный медицинский осмотрФорма: Направление на предварительный медицинский осмотр при поступлении на работу (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Направление на предварительный медицинский осмотр (образец заполнения)

("Кадровая служба и управление персоналом предприятия", 2015, N 3)

Документ доступен: в коммерческой версии КонсультантПлюс

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Исковое заявление о досрочном расторжении договора аренды в связи с тем, что арендодатель не производит являющийся его обязанностью капитальный ремонт имущества в установленные договором аренды сроки, а при отсутствии их в договоре - в разумные сроки (примерная форма)

Исковое заявление (форма) от 12 сентября 2016 года

Следующие 20

Добавлено в закладки: 0

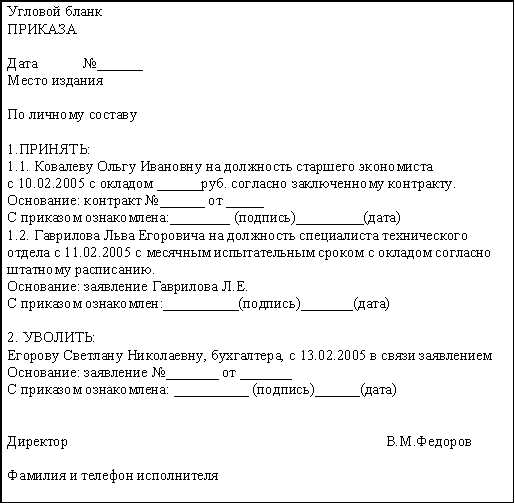

Акт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов.

Образец акта осмотра

Акт осмотра – документ, который составлен несколькими лицами и подтверждает факт осмотра. Для подтверждения документально проведенного осмотра членами уполномоченной комиссии используют акт осмотра, который для любого осмотра оборудования, транспортных средств, зданий является базовым. В акте осмотра фиксируют техническое состояние оборудования, степень порчи имущества, соответствие помещения пожарным и санитарным нормам, условиям договора, наличие эксплуатационных характеристик и так далее. Если необходимо суждение независимых экспертов в отношении какого-либо вопроса, который Гражданским кодексом не предусматривается, но крайне желательно при этом иметь документальное подтверждение о состоянии на объекте осмотра дел, то можно воспользоваться типовым бланком акта осмотра, который адаптируется по желанию под возникшие нужды.

Понравился образец акта? Можно бесплатно скачать готовый пример акта и сохранить, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

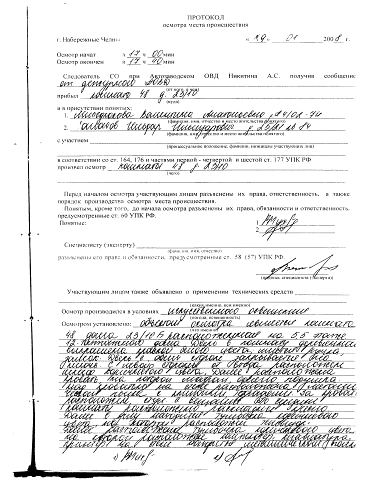

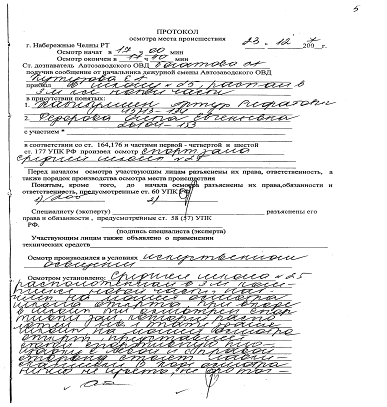

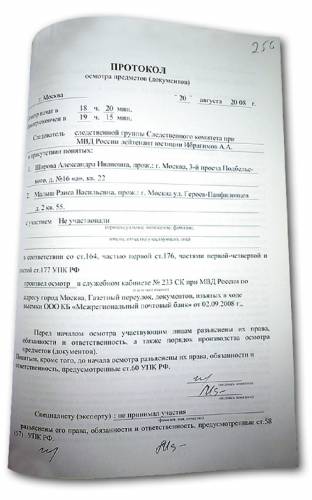

Документы могут быть объектом исследования только в том случае, если они являются вещественными доказательствами. Осмотр документов производится для выявления содержания, обнаружения подделки и установления средств, которые использовались при подделке документов.

При расследовании преступлений, связанных с подделкой документов, необходимо применять научно-технические приемы и специальные средства, привлекать специалистов.

Результаты осмотра фиксируются в протоколе.

Осмотр документов должен отвечать требованиям, предъявляемым к осмотру вещественных доказательств. В практике известны случаи, когда заинтересованные лица уничтожали документ или вносили в него изменения, поэтому документ должен быть незамедлительно осмотрен. Только в исключительных случаях осмотр может быть отложен на более позднее время. Документы должны быть изъяты, и им обеспечено надлежащее хранение. При осмотре нужно тщательно и всесторонне изучить все части документа. Если требуется, то следователь должен привлечь к осмотру документов специалистов и провести осмотр документа при помощи техническихсредств. Рекомендуется осматривать документы как при прямом, так и при боковом освещении, как в отраженном свете, так и на просвет.

Основные правила осмотра документа:Правила обращения с документами заключаются в следующем. Исследуемые документы не должны подвергаться изменениям, они должны сохраняться в неизменном виде. При ознакомлении с документами нельзя на них делать какие-либо надписи, пометки и так далее, нельзя облучать документ длительное время, так как это может повлечь изменение или утрату физических свойств материала документа.

Документы – вещественные доказательства нельзя подшивать к материалам дела, сначала их нужно положить в конверт, а потом уже подшивать к делу. Также документы рекомендуется сгибать только по имеющимся уже сгибам. Разорванные документы следует помещать между прозрачными пластинками. Так как на документах могут остаться какие либо следы (рук), микрочастицы, запаха и так далее, то брать документы в руки следует в резиновых перчатках или пинцетами.

Институт экономики и права Ивана Кушнира

заполнения акта проверки документов и сведений

после выпуска товаров и (или) транспортных средств

1. Акт проверки документов и сведений после выпуска товаров и (или) транспортных средств (далее - Акт) должен содержать систематизированное изложение выявленных фактов, подтверждающих достоверность либо недостоверность сведений, указанных в таможенной декларации и в иных документах, представленных при таможенном оформлении, описание выявленных в процессе проверки документов и сведений после выпуска товаров и (или) транспортных средств (далее - Проверка) признаков преступлений и административных правонарушений или указание на отсутствие таковых.

2. Акт составляется и подписывается должностными лицами структурного подразделения, проводившими Проверку, и приобщается к материалам Проверки.

3. Акту присваивается регистрационный номер, который формируется в следующем порядке:

элемент 1 - код таможенного органа;

элемент 2 - код структурного подразделения (для ФТС России: код главного управления либо управления, для регионального таможенного управления и таможни - код отдела либо отделения);

элемент 3 - дата составления документа в формате: день, месяц, две последние цифры года;

элемент 4 - порядковый номер по журналу регистрации актов проверки документов и сведений после выпуска товаров и (или) транспортных средств. При этом номера формируются в каждом структурном подразделении отдельно, в порядке возрастания. С начала нового года нумерация обновляется. На первом месте проставляется буквенное значение "А".

Подразделения таможенной инспекции присваивают Акту номер по журналу регистрации проверочных мероприятий, проводимых подразделениями таможенной инспекции после выпуска товаров и (или) транспортных средств, который ведется в установленном порядке.

4. В строке "Наименование и местонахождение проверяемого лица" указываются сведения о проверяемом лице. Для юридического лица - полное и сокращенное наименование, ИНН, КПП, ОГРН, место государственной регистрации, фактическое местонахождение. Для физического лица - фамилия, имя, отчество, ИНН (при его наличии), паспортные данные, адрес, по которому постоянно проживает или зарегистрировано. Для физического лица, зарегистрированного в качестве индивидуального предпринимателя, дополнительно указывается ОГРНИП.

5. В строке "Направления проверки" указываются одно или несколько направлений из перечисленных в пункте 7 порядка проведения проверки документов и сведений после выпуска товаров и (или) транспортных средств.

6. В строке "Проверка проведена на основании следующих документов" указывается перечень документов, представленных проверяемым лицом, а также других документов, имеющихся у таможенного органа, на основании которых проведена проверка.

7. В строке "В ходе проверки проведены следующие мероприятия" указываются сведения о мероприятиях таможенного контроля, проведенных при осуществлении Проверки: о запросе дополнительных документов и иных действиях, предусмотренных пунктом 16 порядка проведения проверки документов и сведений после выпуска товаров и (или) транспортных средств.

8. В строке "В ходе проверки установлено" указываются результаты проверки подлинности и правильности оформления документов, а также систематизировано излагаются результаты анализа достоверности сведений, содержащихся в документах, установленные в ходе Проверки недостоверные сведения со ссылкой на нормативные правовые акты, иные документы (товарно-транспортные накладные, платежные документы и т.д.). Дополнительно указываются наименования и код в соответствии с ТН ВЭД России товаров, сведения о которых проверялись.

9. В строке "Выводы и предложения" в случае подтверждения подлинности документов, достоверности содержащихся в них сведений, а также правильности их оформления указывается на отсутствие выявленных нарушений таможенного законодательства Российской Федерации либо на необходимость:

1) направления акта и материалов проверки документов и сведений:

а) в соответствующее структурное подразделение таможенного органа для отмены ранее принятого решения и принятия нового решения по направлению Проверки, используя механизмы ведомственного контроля, а также выставления требования об уплате таможенных платежей;

б) в правоохранительное подразделение таможенного органа для возбуждения дела об административном правонарушении и (или) уголовного дела;

в) в правоохранительные и иные контролирующие органы для проведения проверок по выявленным фактам несоблюдения законодательства Российской Федерации;

г) руководителю таможенного органа для принятия решения о проведении служебной проверки по фактам несоблюдения должностными лицами таможенного органа таможенного законодательства Российской Федерации;

2) внесения изменений в нормативные правовые акты, разработки проекта профиля риска и ориентировки;

3) назначения проведения таможенной ревизии.

10. В строке "Согласовано" указывается должность, инициалы и фамилия начальника структурного подразделения таможенного органа, проводившего Проверку, либо лица, его замещающего. Указанное лицо проставляет свою подпись, означающую согласие с содержанием акта.

Следственный осмотр документов включает осмотр и анализ содержания:

1) регистрационных документов (заявление, учредительный договор, устав, протокол общего собрания, свидетельство о регистрации), из которых можно почерпнуть сведения об учредителях предприятия, размере его уставного капитала, дате и месте регистрации, юридическом адресе и др.;

2) приказов и распоряжений, содержащих сведения о назначении на должность директора и главного (старшего) бухгалтера организации, о приеме и увольнении ее сотрудников, их численности, командировках, болезнях и пр.;

3) договоров, регулирующих производственно-хозяйственные сделки и отражающих их предмет, сроки, суммы, ответственность за нарушение обязательств;

4) форм отчетности и расчетов налогов, представленных в налоговый орган (бухгалтерский баланс, отчет о финансовых результатах, расчеты по налогам на прибыль и НДС, справки об отсутствии финансово-хозяйственной деятельности), аккумулирующих данные об использованных приемах преступного искажения отчетности;

5) документов синтетического учета (главная книга, журналы-ордера, оборотные ведомости, сверки расчетов и др.), содержащих сведения об учтенных операциях с денежными средствами;

6) документов учета операций по расчетному счету (заявление об открытии счета; карточка с образцами подписей лиц, имеющих право визировать денежные документы, и оттисками печати; платежные требования и инкассовые поручения; извещения о сумме причитающегося к уплате налога; банковские выписки о расчетах; реестры счетов и банковские авизо), отражающих операции, проведенные по расчетному счету, источники денежных средств и понесенные расходы;

7) первичной документации кассовых операций (приходные и расходные кассовые ордера, журнал их регистрации, платежные ведомости, кассовая книга), содержащей сведения о движении наличных денежных средств, их источниках и расходовании;

8) документов учета расчетов с подотчетными лицами, содержащих информацию о расходовании наличных денег, выданных в подотчет;

9) документов по учету заработной платы (лицевые счета рабочих и служащих, расчетно-платежные ведомости), содержащих данные о начисленной заработной плате, лицах, ее получивших, численности работников предприятия;

10) документов по учету основных средств (инвентарные карточки и ведомости учета этих средств, акты их списания), содержащих информацию о наличии и движении основных средств;

11) документов по учету материалов, малоценных и быстроизнашивающихся предметов, содержащих данные об их движении;

12) документов по учету затрат на производство (ведомости учета и калькуляции себестоимости), аккумулирующих сведения о перечне затрат предприятия, отнесенных на себестоимость продукции (работ, услуг);

13) документов по учету готовой продукции (книга и карточки складского учета, счета-фактуры), отражающих сведения о наличии и движении готовой продукции;

14) носителей оперативного хозяйственного учета (книги, тетради, журналы, дискеты, записные книжки и др.), содержащих сведения о фактических операциях с денежными средствами (особо полезны при отсутствии надлежащего бухгалтерского учета).

Анализируя первичные документы, учетные регистры, отчетную документацию, следует обратить внимание на дописки, подчистки, исправления, травление, а также на интеллектуальный подлог, полное или частичное отсутствие бухгалтерских документов и учета в целом, ведение «двойной» бухгалтерии.

При этом следователь проверяет, за какой отчетный период представлены документы, даты их отправки в ФНС России и получения адресатом, какие искаженные данные об объектах налогообложения они содержат, кем эти документы составлены и подписаны, не является ли это случайной ошибкой и т.д.

В ситуациях, когда виновные отрицают умысел на сокрытие объектов налогообложения, нужно изучить акты предыдущих налоговых проверок и первичные учетные документы, отражающие хозяйственные операции, аналогичные тем, при документальном оформлении которых выявлено сокрытие. Акты изучаются для выявления нарушений, сходных с обнаруженными в интересующем следствие периоде.

С учетом конкретной следственной ситуации бывает необходимо провести осмотр жилых и служебных помещений, участков местности, транспортных средств, тары и упаковки в целях обнаружения неучтенного сырья, продукции, товаров, оборудования и автомобилей, не отраженных в балансе предприятия, а также получения данных о сроках и объемах имевшей место производственно-хозяйственной деятельности.

Тогда же нужно выяснить емкость складских, торговых и иных помещений, грузовых площадок, подъездных путей и др. Это позволит определить объемы хранившегося там оборудования и имущества, скрытого от налогообложения.

Осмотр технологического оборудования, инструментов и приспособлений, контрольных приборов дает информацию о соблюдении технологических норм и правил при осуществлении производственных операций на данном предприятии, ориентирует на количество продукции, которая могла быть произведена и сокрыта от налогообложения.

Обыск обычно проводится для обнаружения не только доказательств уклонения от уплаты налогов или страховых взносов, но также имущества, подлежащего аресту для обеспечения исковых требований и возмещения причиненного материального ущерба. Обыск преследует и цель отыскания черновых записей, подложных документов, составляемых для прикрытия хозяйственной операции, проводимой бездокументально, компьютерных дискет и других магнитных носителей информации, неоформленных товаров и т.п.

Наряду с личным обыском заподозренных субъектов, обыском в офисе и по месту жительства целесообразно обыскивать автомобили, гаражи, дачи, помещения дочерних фирм. Обыск должен проводиться одновременно по месту работы и жительства всех подозреваемых. Найденные деньги, иностранная валюта, ювелирные изделия, антиквариат и другие ценности, нажитые преступным путем, помогают установить истинные доходы членов группы налоговых преступников.

Потребление памяти: 0.5 Мб

Документы могут быть объектом исследования только в том случае, если они являются вещественными доказательствами. Осмотр документов производится для выявления содержания, обнаружения подделки и установления средств, которые использовались при подделке документов.

При расследовании преступлений, связанных с подделкой документов, необходимо применять научно-технические приемы и специальные средства, привлекать специалистов.

Результаты осмотра фиксируются в протоколе.

Осмотр документов должен отвечать требованиям, предъявляемым к осмотру вещественных доказательств. В практике известны случаи, когда заинтересованные лица уничтожали документ или вносили в него изменения, поэтому документ должен быть незамедлительно осмотрен. Только в исключительных случаях осмотр может быть отложен на более позднее время. Документы должны быть изъяты, и им обеспечено надлежащее хранение. При осмотре нужно тщательно и всесторонне изучить все части документа. Если требуется, то следователь должен привлечь к осмотру документов специалистов и провести осмотр документа при помощи техническихсредств. Рекомендуется осматривать документы как при прямом, так и при боковом освещении, как в отраженном свете, так и на просвет.

Основные правила осмотра документа: 1)обязательно нужно уяснить характер и назначение документа:

а) официальный;

б) неофициальный;

2) проверить, соответствует ли официальный документ требуемой форме, для этого надо проверить обязательные реквизиты документа.

Для проверки рекомендуется использовать стандартные образцы документов;

3) проверить, полностью ли бланк заполнен;

4) проверить печати и штампы, отвечают ли они требованиям, которые установлены на предприятии;

5) проверить, подписало ли документ лицо, уполномоченное на это;

6) проанализировать содержание документа;

7) сравнить дату и линии сгибов на документе;

8) проверить документ на дописки или проверить, не содержит ли документ текста, который был выполнен карандашом с сильным нажимом;

9) обратить внимание на состояние документа (рваный, порезанный и т. д.).

Правила обращения с документами заключаются в следующем. Исследуемые документы не должны подвергаться изменениям, они должны сохраняться в неизменном виде. При ознакомлении с документами нельзя на них делать какие-либо надписи, пометки и так далее, нельзя облучать документ длительное время, так как это может повлечь изменение или утрату физических свойств материала документа.

Документы – вещественные доказательства нельзя подшивать к материалам дела, сначала их нужно положить в конверт, а потом уже подшивать к делу. Также документы рекомендуется сгибать только по имеющимся уже сгибам. Разорванные документы следует помещать между прозрачными пластинками. Так как на документах могут остаться какие либо следы (рук), микрочастицы, запаха и так далее, то брать документы в руки следует в резиновых перчатках или пинцетами.