Рейтинг: 4.5/5.0 (1917 проголосовавших)

Рейтинг: 4.5/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

ИНВ-15 «Акт инвентаризации наличных денежных средств» Постановление Госкомстата РФ от 18 августа 1998 г. N 88

(с изменениями от 27 марта, 3 мая 2000 г.)

Формат: MS-Excel:: Размер: 6 КБ

Применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводится для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй - остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Главная » Акты » Акт инвентаризации наличных денежных средств

Акт инвентаризации наличных денежных средствФорма ИНВ-15 (код ОКУД – 0317013) – акт инвентаризации наличных денежных средств, отражающий результаты инвентаризации кассы организации. В нем указывается фактическое наличие в кассе (на момент проведения инвентаризации и составления документа) денежных средств, документов, иных материальных ценностей.

Инвентаризация наличных денежных средств (материальных ценностей, документов) проводится специальной комиссией, которая назначается руководителем предприятия. О чем составляется отдельный приказ (распоряжение, решение, постановление), в нем перечислены члены инвентаризационной комиссии, ее председатель.

Задача данной комиссии – проверить достоверность данных бухучета и фактического наличия материальных ценностей (наличных денег, чеков и чековых книжек, иных документов). Все имеющиеся в кассе ценности пересчитываются, результаты проверки заносятся в акт.

СоставлениеАкт, составленный в 2-х экземплярах, подписывают все члены комиссии и материально ответственные лица, отвечающие за сохранность ценностей. Результаты инвентаризации предоставляются руководителю организации.

Затем один экземпляр документа поступает в бухгалтерию, второй – остается и хранится у материально ответственного лица.

Если инвентаризация проводится при смене материально ответственного лица, то акт должен быть составлен в 3-х экземплярах. В этом случае один экземпляр акта передают в бухгалтерию, второй экземпляр документа оставляют у материально ответственного лица, сдавшего ценности, третий – у материально ответственного лица, принявшего данные ценности. На время проведения инвентаризации, касса закрывается, операции не производятся.

Запрещается проводить инвентаризацию, если присутствуют не все члены комиссии. В документе не допускаются помарки и подчистки. Необходимые исправления предварительно оговариваются участниками инвентаризации, заносятся в документ, заверяются подписями членов комиссии и материально ответственного лица.

Поделитесь с коллегами:

Акт инвентаризации кассы — это документ, который фиксирует результаты инвентаризации денежных средств в кассе организации. Для его составления существует унифицированная форма ИНВ-15, утвержденная Постановлением Госкомстата России 18.08.1998. Правильно оформленный бланк акта инвентаризации подтверждает отсутствие или наличие расхождений между данными учета организации и фактическим наличием денежных средств в кассе.

Скачать образец заполнения формы ИНВ-15

В облачном сервисе для управления торговлей МойСклад вы легко можете заполнить и скачать форму ИНВ-15 и другие необходимые документы. Вместе с тем МойСклад предлагает предпринимателю гораздо больше, а именно: недорого автоматизировать розничные торговые точки. в короткие сроки наладить учет в оптовой компании или интернет-магазине .

Заполнить и напечатать

(бесплатно)

По ссылке выше можно скачать образец заполнения акта инвентаризации наличных денежных средств ИНВ-15. Ниже вы найдете несколько рекомендаций, как правильно его заполнить. А также узнаете, в каких случаях проводится инвентаризация кассы.

Акт инвентаризации наличных денежных средств по форме ИНВ-15 заполняется специальной комиссией, которую формирует генеральный директор. В заполненном документе содержатся учетные и фактические остатки наличных денег, посчитанных в ходе инвентаризации. В нем также перечисляются все члены комиссии, подписи которых ставятся по окончании процедуры. Акт инвентаризации денежных средств в кассе составляется в двух экземплярах — для бухгалтерии и материально-ответственного лица (кассира), иногда заполняется и третий бланк — в случае, если кассир меняется. Результаты доводятся до руководителя организации.

Помимо плановой инвентаризации наличных денежных средств, частота проведения которой регулируется учетной политикой компании, существуют моменты, когда проводить проверку кассы и заполнять акт по форме ИНВ-15 необходимо:

Подробнее о том, как правильно проводить инвентаризацию кассы читайте в нашей статье .

Унифицированная форма первичной учетной документации № ИНВ-15 «Акт инвентаризации наличных денежных средств» (ОКУД 0317013) утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.

Применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй — остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Назад в раздел

Назад в раздел

инвентаризация 15 бланка

Excel. ИНВ-15 "Акт инвентаризации наличных денежных средств". 10.10.04. 13. ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой

Excel. ИНВ-15 "Акт инвентаризации наличных денежных средств". 10.10.04. 13. ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой

БЛАНКИ и образцы их заполнения. бланк заявления. 02.09.2011 15:37. Заявление о снятии с регистрационного учета - образец.

Проверка наличных денежных средств в кассе может потребоваться, например, при смене материально-ответственного лица (кассира), это может быть плановая или контрольная инвентаризация.

В ходе инвентаризации денежных средств в кассе заполняется акт инвентаризации наличных денежных средств форма ИНВ-15, бланк и образец заполнения данного документы можно скачать внизу статьи в формате excel.

Оформляется акт членами инвентаризационной комиссии, которая и проводит пересчет денежных средств в кассе. Прежде, чем начать инвентаризацию кассовой наличности, необходимо убедиться, что кассир все необходимые документы передал в бухгалтерию, что все деньги учтены и находятся в кассе. При этом кассир ставит свою подпись на титульном листе бланка ИНВ-15. После этого члены инвентаризационной комиссии могут приступить к пересчету наличных денежных средств в кассе.

Бланки документов здесь. Не нашли бланк? Search form. Акт инвентаризации наличных денежных средств. Форма ИНВ-15.

Возможно вам также пригодятся другие акты инвентаризации:

расчетов с дебиторами и кредиторами ИНВ-17 — образец;

отгруженных ТМЦ ИНВ-4 — скачать;

ТМЦ в пути ИНВ-6 — образец. Образец заполнения формы ИНВ-15

Вверху бланка пишется наименование организации, при необходимости также пишется и наименование структурного подразделения. Ставится код вида деятельности организации.

Ниже прописываются сведения о документе, устанавливающем порядок инвентаризации кассы. Это может быть постановление, распоряжение, приказ о проведении инвентаризации.

Инвентаризация кассы ИНВ-15. Опубликовал gull22 в раздел Печать - Печатные формы Заполнение и печать почтовых бланков для Почты России из 1С от 1 500 руб.

При пересчете содержимого касса считаются не только наличные деньги, но и все находящиеся там документы, марки, ценные бумаги. По факту пересчета данные заносятся непосредственно в акт ИНВ-15. Далее считается итоговая фактическая сумма денег, находящихся в кассе.

Также указываются данные об аналогичных сведений по бухгалтерскому учету (данные счета 50 «Касса»).

Если фактические и учетные данные не совпадают, выявляется недостача или излишек, то кассир должен дать тому объяснения. Эти объяснения пишутся тут же в акте инвентаризации ИНВ-15 на оборотной стороне. Именно на основании объяснений кассира руководитель пример решение относительно оприходования излишка, а также списания недостачи (за счет чего она будет списана).

В бланке ИНВ-15 также указывают последние номера оформленных приходного кассового ордера ( скачать бланк и образец КО-1) и расходного кассового ордера ( скачать бланк и образец КО-2).

Подписывают заполненный акт инвентаризации кассы каждый из членов инвентаризационной комиссии, а также сам кассир, ответственный за ведение кассы.

Акт инвентаризации денежных средств кассы форма ИНВ-15 бланк – скачать.

Форма ИНВ-15 образец заполнения – скачать. admininfo Инвентаризация No Comment Образец бланка акта инвентаризации наличных денежных средств формы ИНВ-15 скачать (Размер: 44,0 KiB | Скачиваний: 5 076).

Образец бланка акта инвентаризации наличных денежных средств формы ИНВ-15 скачать (Размер: 44,0 KiB | Скачиваний: 5 076).

Акт инвентаризации кассы форма инв-15 - мойсклад. Инвентаризация кассы бланк инв 15: Оценка: 81 / 100 Всего: 19 оценок.

Документы, бланки, формы, скачать бесплатно, документооборот, первичные "Акт инвентаризации расходов будущих периодов",ИНВ-15 "Акт инвентаризации наличных

Документы, бланки, формы, скачать бесплатно, документооборот, первичные "Акт инвентаризации расходов будущих периодов",ИНВ-15 "Акт инвентаризации наличных

Учет результатов инвентаризации. Акт инвентаризации наличных денежных средств ИНВ-15. Унифицированная форма первичной учетной документации №ИНВ-15 "Акт

Источник: Образец заполнения бланка акта инвентаризации наличных средств >> Источник: Инвентаризация 100% оплата больничного только после 15 лет стажа.

Источник: Образец заполнения бланка акта инвентаризации наличных средств >> Источник: Инвентаризация 100% оплата больничного только после 15 лет стажа.

Форма ИНВ-15 Скачайте бланк и образец заполнения акта инвентаризации наличных заполнить и скачать форму ИНВ-15 и другие необходимые

Унифицированная форма n инв-15 (эталон наполнения).Акт инвентаризации, как и другие бланки инвентаризации, совместно с.14 июля 2015

Унифицированная форма n инв-15 (эталон наполнения).Акт инвентаризации, как и другие бланки инвентаризации, совместно с.14 июля 2015

Главная > Бланки > Инвентаризация ИНВ-15 «Акт инвентаризации наличных Инвентаризация наличных денежных средств, разных ценностей и документов

15.3. Учет товарно-материальных ценностей, принятых на ответственное хранение. Для инвентаризации бланков используют унифицированную форму № ИНВ-16

По результатам инвентаризации составляется акт унифицированной формы № ИНВ-15. Инвентаризация бланков строгой отчетности производится по их видам31 декабря 2011

По результатам инвентаризации составляется акт унифицированной формы № ИНВ-15. Инвентаризация бланков строгой отчетности производится по их видам31 декабря 2011

Вы здесь: Главная Бланки Бланки приказов, актов и описей по инвентаризации имущества и финансовых обязательств Бланк формы ИНВ-15.

Унифицированная форма № ИНВ-15 – Акт инвентаризации наличных денежных а также скачать форму бланка Акта инвентаризации наличных денежных средств

Унифицированная форма № ИНВ-15 – Акт инвентаризации наличных денежных а также скачать форму бланка Акта инвентаризации наличных денежных средств

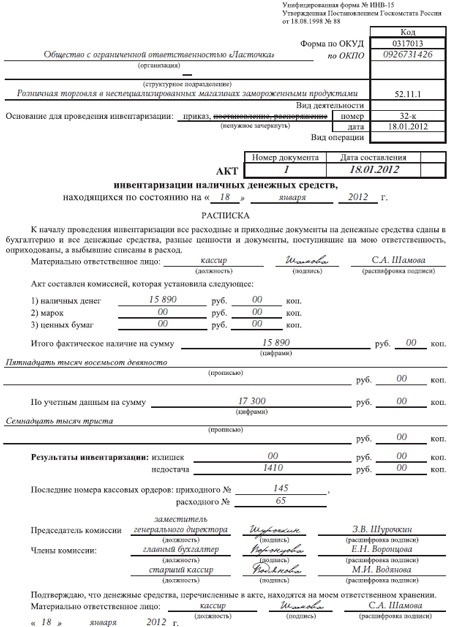

Унифицированная форма N ИНВ-15 (образец заполнения). К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы

Унифицированная форма N ИНВ-15 образец заполнения Бланки Инвентаризация ИНВ-4, Акт инвентаризации товарно-материальных ценностей отгруженных.

Унифицированная форма N ИНВ-15 образец заполнения Бланки Инвентаризация ИНВ-4, Акт инвентаризации товарно-материальных ценностей отгруженных.

Денежные документы и бланки строгой отчетности принимаются к учету при Результаты инвентаризации оформляются актом унифицированной формы №ИНВ-15.

Правильно оформленный бланк акта инвентаризации подтверждает отсутствие или Акт инвентаризации наличных денежных средств ИНВ-15. Образец заполнения.

Правильно оформленный бланк акта инвентаризации подтверждает отсутствие или Акт инвентаризации наличных денежных средств ИНВ-15. Образец заполнения.

К вашему вниманию лучший ресурс документации в сети. С нами Вы можете скачать инвентаризация кассы бланк инв 15

Результаты проведения инвентаризации наличных средств в кассе отражаются в акте форма ИНВ-15. В данной статье предлагаем скачать бланк этой формы, а также образец заполнения акта инвентаризации наличных денежных средств ИНВ-15.

Результаты проведения инвентаризации наличных средств в кассе отражаются в акте форма ИНВ-15. В данной статье предлагаем скачать бланк этой формы, а также образец заполнения акта инвентаризации наличных денежных средств ИНВ-15.

Акт инвентаризации наличных денежных средств (форма N ИНВ-15). Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности

Библиотека бланков, форм отчетности для России. Бланки. Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией

Библиотека бланков, форм отчетности для России. Бланки. Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией

Унифицированная форма первичной учетной документации №ИНВ-15 "Акт инвентаризации наличных денежных средств" (ОКУД 0317013) утверждена постановлением Госкомстата России от 18 августа 1998 г. №88.

Применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй - остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Для загрузки бланков формы документа в требуемом формате, воспользуйтесь одной из приведенных ниже ссылок.

Ссылка для скачивания

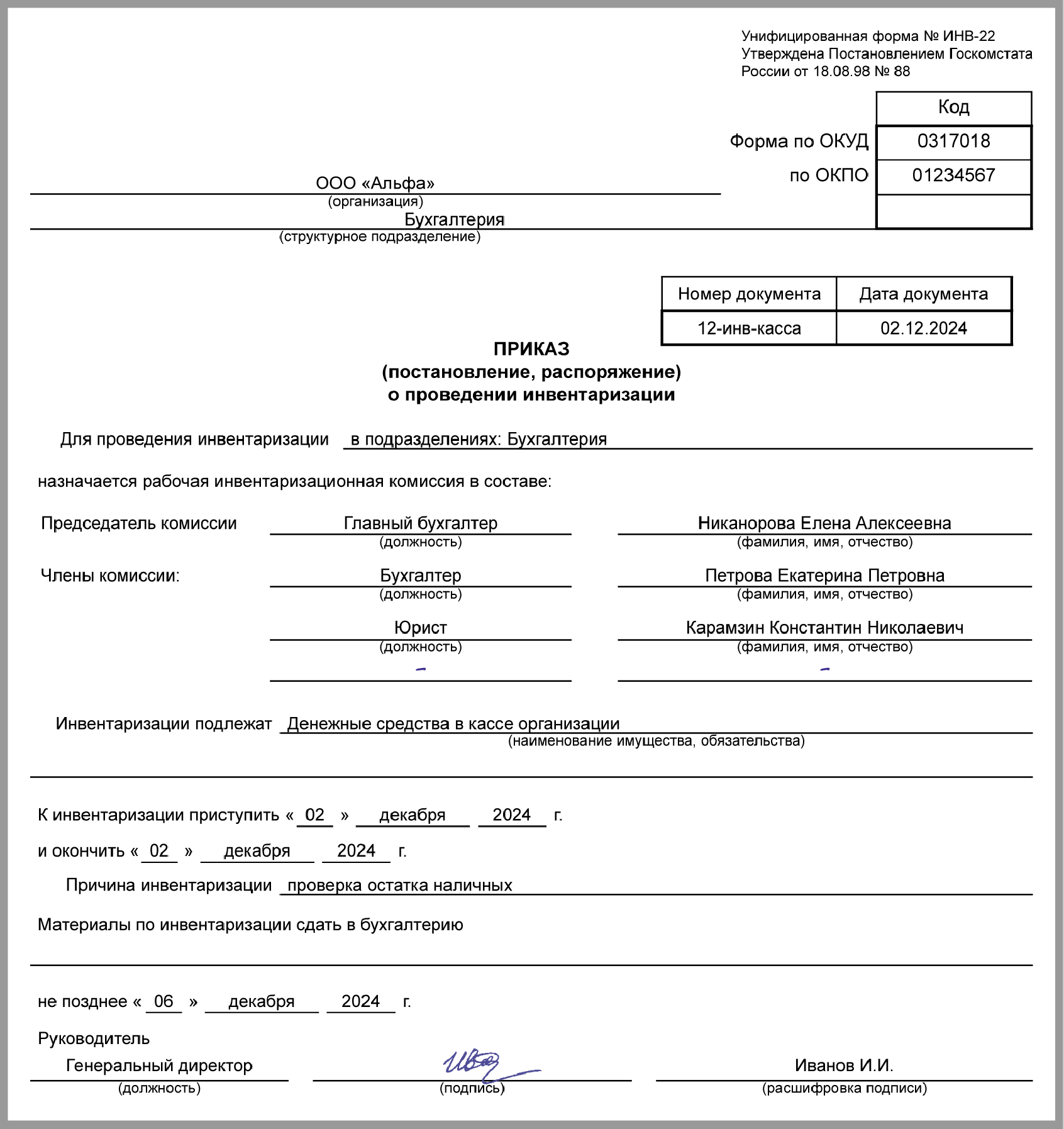

Инвентаризацию (ревизию) кассы проводит комиссия, назначенная приказом руководителя организации. Приказ на ревизию кассы составляется по унифицированной форме № ИНВ-22. По результатам инвентаризации составляется акт унифицированной формы № ИНВ-15. При инвентаризации ценных бумаг и бланков строгой отчетности заполняется инвентаризационная опись унифицированной формы № ИНВ-16. Унифицированные формы, которыми оформляются проведение и результаты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88.

Различают инвентаризации плановые, внезапные и инвентаризации, проводимые в соответствии с требованиями законодательства.

Порядок и сроки проведения плановых и внезапных инвентаризаций устанавливаются организацией, индивидуальным предпринимателем самостоятельно (п.1.11 Положения о порядке ведения кассовых операций, утв. Банком России 12.10.2011 № 373-П).

Руководитель организации (индивидуальный предприниматель) утверждает график проведения плановых инвентаризаций. Этот график составляется, как правило, главным бухгалтером. Плановые ревизии кассы обычно проводятся в начале первого рабочего дня каждого месяца. В этот день также снимаются остатки денежных средств в операционных кассах организации.

Внезапные проверки кассы также включаются в график проведения проверок с указанием только квартала, в котором планируется провести такие проверки. Конкретная дата определяется в день проведения внезапной проверки.

В соответствии с требованиями законодательства проводятся инвентаризации (п.2 ст.12 закона от 21.11.1996 № 129-ФЗ):

1) годовая (по состоянию на конец последнего рабочего дня календарного года);

2) при смене кассира;

3) при обнаружении недостачи или излишков;

4) при реорганизации или ликвидации организации;

5) в случае чрезвычайных ситуаций, вызванных эестремальными условиями, в результате которых происходит утрата или порча имущества.

Ревизия кассы и проверка соблюдения кассовой дисциплины производится во время проведения документальных ревизий и проверок, инициированных учредителями организаций или вышестоящими организациями (в случае их наличия), а также при проведении документальных проверок аудиторами (аудиторскими фирмами) в соответствии с заключенными договорами. При этом особое внимание должно уделяться вопросу обеспечения сохранности денег и ценностей.

Ревизия кассы проводится с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с книжным остатком, то есть с данными учета по кассовой книге.

В условиях автоматизированного ведения кассовой книги производится проверка работы программных средств обработки кассовых документов.

При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

При наличии денежных документов в кассе они должны быть пересчитаны и переписаны по видам. К денежным документам относятся почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, путевки в санатории и дома отдыха, проездные билеты и пр.

Инвентаризация документарных ценных бумаг производится по их видам (акциям, в том числе именным, на предъявителя, привилегированным, обыкновенным; облигациям, векселям простым, векселям переводным и пр.).

Перед началом инвентаризации денежных средств кассир передает председателю комиссии последние приходные и расходные ордера, которые на момент инвентаризации не включены в отчет кассира.

Затем материально ответственные лица дают расписки в том, что:

– к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии;

– все ценности, поступившие на их ответственность, оприходованы;

– все выбывшие ценности списаны в расход.

Указанные расписки предусмотрены унифицированными формами инвентаризационных описей и актов.

Инвентаризация бланков строгой отчетности производится по их видам (квитанционные книжки, талоны на ГСМ, бланки товарно-сопроводительных документов и пр.), местам хранения и материально ответственным лицам.

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на балансовом счете 57 с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка, реестров слипов и т.п.

Инвентаризацию денежных средств, находящихся в банках на расчетном, валютном и специальных счетах, производят путем сверки остатков сумм, числящихся на балансовых счетах 51, 52 и 55, с данными выписок банков.

Угроза искажения бухгалтерской информации присутствует на протяжении всей деятельности предприятия.

Инвентаризация денежных средств в кассе является одним из эффективных способов учета и фактического контроля за сохранностью средств на предприятии, которая обеспечивает достоверность бухгалтерских данных.

Проведение инвентаризации регламентируется действующим законодательством Российской Федерации о бухгалтерском учете, о порядке ведения кассовых операций, даны методические указания Минфином по проведению инвентаризации имущества и финансовых обязательств. На предприятиях инвентаризации проводятся согласно Приказу, который является неотъемлемым документом учетной политики

Указанными нормативными документами оговариваются обязательные случаи проведения инвентаризации:

Вместе с тем, инвентаризация денежных средств может проводиться и в произвольном порядке по инициативе руководства предприятия или же по требованию контролирующих органов. Проведение внезапных инвентаризации на предприятии в кассе, сокращает число нарушений, которые смогут выявить проверяющие инстанции.

Порядок проведения инвентаризации кассыПроцедура проведения инвентаризации предполагает несколько шагов: подготовка, проверка реального наличия средств и тождественность его с учетными бухгалтерскими данными, оформление акта инвентаризации и анализ полученных сведений.

На этапе подготовки руководителем предприятия формулируется приказ о проведении инвентаризации кассы, который определяет дату проведения инвентаризации, сроки предоставления материалов по результатам проверки и учреждается комиссия во главе с председателем и в количестве не меньше трех человек. Комиссия обеспечивает точность и полноту внесение информации, своевременность и обоснованность формирования материалов проверки. Важно отметить, что отсутствие даже одного члена комиссии, служит причиной для признания недействительными результатов проверки.

На этапе подготовки руководителем предприятия формулируется приказ о проведении инвентаризации кассы, который определяет дату проведения инвентаризации, сроки предоставления материалов по результатам проверки и учреждается комиссия во главе с председателем и в количестве не меньше трех человек. Комиссия обеспечивает точность и полноту внесение информации, своевременность и обоснованность формирования материалов проверки. Важно отметить, что отсутствие даже одного члена комиссии, служит причиной для признания недействительными результатов проверки.

Непосредственно инвентаризация начинается с письменного подтверждения кассиром того, что все приходные и расходные кассовые документы, на основании которых осуществлялось движение денежных средств, учтены в отчете и переданы в бухгалтерию или предъявлены комиссии, а также все наличные поступления в кассу — оприходованы, а расходы — отражены по соответствующим статьям.

Эта мера заранее предотвращает возможные заявления материально ответственных лиц, после проверки кассы, о существовании документов, не учтенных в последнем кассовом отчете. Остаток по кассе, указанный в отчете является учетной величиной, с которой сличается фактический выведенный показатель.

Денежные купюры, ценные бумаги и другие денежные документы пересчитываются по факту наличия полистно. При наличии существенного объема денежных средств комиссией составляется инвентаризационная опись с указанием достоинства купюр, количества и суммы. Данные, полученные по факту, сличаются с данными учетных регистров.

В ходе документальной проверки комиссия удостоверяется:

Особое внимание уделяется кассовой книге. которая требует дополнительного контроля следования правилам ведения:

В условиях автоматизации системы бухгалтерского учета при проверке кассовой книги производится установление правильности работы инструментов программного обеспечения для обработки кассовых документов.

Параллельно в ходе инвентаризации комиссией проверяются условия оснащения сохранности денежных средств:

При добросовестном ведении учета кассовых операций и корректной работе кассира, сумма фактического остатка денежной наличности совпадает с учетным. Расхождения свидетельствуют об обнаружении недостачи либо излишка, что говорит об ошибках или злоупотреблении работниками. В этом случае ответственными лицами проводятся служебные расследования по выявлению причин их образования, наказанию виновных и предупреждению подобных ситуаций в дальнейшем.

Результаты инвентаризации (отклонения или полное соответствие) отражаются в сличительной ведомости.

Ведомость служит основанием для обобщения полученной информации в бланке акта инвентаризации кассы формы № ИНВ-15, в котором обязательно заполняется:

В графах табличной части отражаются:

В специальном разделе акта кассир обязан письменно объяснить причины обнаруженных нарушений. Информация по акту доводится до сведения руководства предприятия, затем утверждаются дальнейших мероприятиях по итогам инвентаризации.

В специальном разделе акта кассир обязан письменно объяснить причины обнаруженных нарушений. Информация по акту доводится до сведения руководства предприятия, затем утверждаются дальнейших мероприятиях по итогам инвентаризации.

Составляется акт инвентаризации кассы в двух экземплярах, а в случае нового назначения кассира — в трех, подписывается материально ответственным лицом и всеми членами инвентаризационной комиссии. Оригинал акта сдается в бухгалтерию, копия остается у материально-ответственного лица.

Как правильно рассчитать ЕНВД, читайте в нашей статье .

Возможные нарушения в инвентаризацииНарушения, выявляемые при проверке, могут возникать как в результате халатности и невнимательности материально-ответственного лица, так и преднамеренного искажения данных, а также как результат отсутствия на предприятии отлаженной системы проведения внезапных проверок.

На практике наиболее часто обнаруживаются:

Таким образом, качественное и регулярное проведение инвентаризаций денежных средств в кассе обеспечивает соответствие между фактическими и учетными данными, предотвращает случаи растраты денежных средств и гарантирует надлежащее ведение учета согласно требованиям, предъявляемым кассовым операциям, что в целом способствует финансовой стабильности предприятия.

Статьи по теме:Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже: