Рейтинг: 4.5/5.0 (1826 проголосовавших)

Рейтинг: 4.5/5.0 (1826 проголосовавших)Категория: Бланки/Образцы

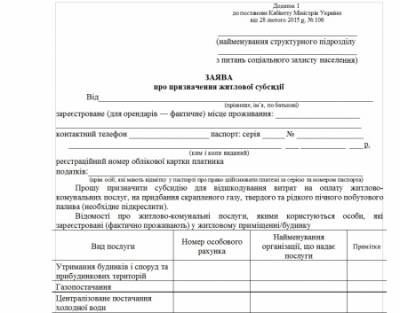

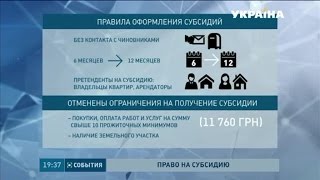

В поддержку граждан, которые не могут самостоятельно оплатить услуги ЖКХ в полном объеме из-за низкого уровня доходов, государство организовало программу субсидирования. Субсидия – оплата части комуслуг за семью из средств бюджета. Законодательством определен перечень лиц, которые могут рассчитывать на такие льготы. Как оформить субсидию при оплате «коммуналки»?

Шаг первый: кому полагается субсидия?

Прежде чем заниматься оформлением субсидии, надо определить, соответствует ли семья критериям для ее получения. Если в месяц тратится более 22% на оплату комуслуг, значит, ей полагается субсидирование. В разных регионах этот процент отличается. В столице «потолком» считается 10% от общего дохода.

Получить «скидку» могут владельцы квартир, наниматели (в том числе, арендующие муниципальное жилье), участники жилкооперативов. Распространяется субсидия на всю семью, а не только на заявителя.

Среди всех возможных получателей субсидий есть категории граждан, которым обычно полагается увеличенный ее размер:

Однако все лица, претендующие на субсидию, признаются малоимущими, поскольку их уровень дохода ниже прожиточного минимума.

Под определение «совокупный доход семьи» попадают такие денежные поступления:

Начисление субсидий для разных категорий льготников существенно отличается. Самым незащищенным слоям населения государство оплачивает до 90% коммуналки.

Если доход ниже, чем прожиточный минимум, семья может собрать документы для оформления субсидии:

Все документы имеют свой «срок годности», в среднем – это 1 месяц. Справку о заработной плате надо взять за последние полгода. В доход включаются даже банковские проценты по депозитам, о чем надо предоставить справку. Перед тем как получить субсидию, надо заверить документы: работодателем, печатями организаций, ЖЭКом, нотариусом.

Порядок оформления субсидий разработан на законодательном уровне. Занимается этим фонд соцобеспечения. Выбирайте тот фонд, который находится по месту проживания семьи. Собрав все документы, надо отдать их на рассмотрение сотрудникам. Тут же заполняется заявление на выделение средств.

Ответ бывает готов через две недели. Если право на субсидию законно, уже в следующем месяце на банковский счет поступит сумма, которая полагается заявителю. Отказ может последовать по разным причинам

Отказ можно обжаловать в суде. Однако следует помнить, что судебные расходы несет истец. Поэтому обращаться в суд можно только в том случае, если отказ действительно неправомерен.

Субсидия выделяется на определенный срок. Обычно это полгода, но в некоторых регионах ее выдают на год. По истечении этого времени потребуется повторное предоставление документов в отдел соцобеспечения или хотя бы справок о доходах членов семьи. Лучше узнать заранее, что надо для повторного оформления субсидии, поскольку законодательство постоянно меняется.

Субсидия – целевое финансирование малоимущих граждан, разрешается тратить средства только на оплату комуслуг. Если в течение двух месяцев после получения субсидии не оплачивать «коммуналку», можно лишиться субсидирования.

В 2015 году порядок начисления субсидий был упрощен: решено обязать органы соцзащиты самостоятельно собирать некоторые справки, освобождая от этой обязанности заявителей. Для этого будут использоваться электронные базы. Поэтому выяснить, какие документы нужны для субсидии, необходимо заранее, чтобы не собирать лишних подтверждений.

Разное

Разное

Для получения пособия по безработице бывшему сотруднику потребуется справка о среднем заработке. Как ее составить?

Для получения господержи в период отсутствия работы бывшему сотруднику потребуется справка о среднем заработке, так как пособие устанавливается в процентном отношении к доходу безработного, исчисленному за последние три месяца по последнему месту службы. Следовательно, бывший сотрудник может прийти в бухгалтерию за справкой о зарплате.

Форма документа законодательно не утверждена, но и произвольно заполнить ее никто не позволит: центр занятости выдаст бланк и попросит предоставить необходимые данные по выданной памятке для бухгалтера.

Чиновники Федеральной службы по труду и занятости в письме от 8 ноября 2010 года № 3281-6-2 полагают, что справка, утвержденная органами государственной власти субъектов РФ, может быть использована в работе центров службы занятости до утверждения стандарта этого документа на федеральном уровне. К сведению москвичей: форма справки утверждена приказом ДТиЗН Москвы от 27 апреля 2010 года № 132.

Организация вправе потребовать заявление на выдачу справки (ст. 62 ТК РФ), после чего в течение 3-х дней обязана выдать правильно оформленный документ. Кстати, если сотрудник работал в компании даже 10 лет назад, и это – его последнее место работы, получение справки в центр занятости – его законное желание.

Уточняем суммыСтатья 33 Закона № 1032-1 регулирует размеры пособия по безработице. Сразу скажу, что рассчитывать на свой родной средний заработок практически никому не стоит, поскольку Правительством РФ устанавливается минимум и максимум пособия на каждый финансовый год. Для справки: на 2013 год минимум равен 850 рублей, а максимум – 4900 рублей. (Постановление от 9.10.2012 г. № 1031).

Если уволенный по любым основаниям имел оплачиваемую работу не менее 26 недель в течение 12 месяцев, предшествовавших началу безработицы, то его ожидают не менее 24 месяцев выплаты средств. Этот интервал делится на два существенно различных по оплате периода (ст. 29 Закона).

В первом (12-месячном) выплаты производятся в зависимости от среднемесячного заработка (но не более максимума 4900 руб.): в первые три месяца – в размере 75 процентов, в следующие четыре месяца – в размере 60 процентов, в дальнейшем – в размере 45 процентов.

Во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице. Если же работник не имел отработанных и оплаченных 26 недель за 12 месяцев до начала отсутствия места службы, пособие будет начисляться в минимальном размере. Это 850 рублей.

Имейте в виду, сумма минимума и максимума увеличивается на районный коэффициент. Пособие по безработице выплачивается ежемесячно при условии регулярного (не реже двух раз в месяц) посещения центра занятости для перерегистрации в качестве безработного.

Особый расчетДля расчета не используется привычное для каждого бухгалтера Положение № 922 от 24 декабря 2007 года. Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости утвержден Постановлением Минтруда Российской Федерации от 12 августа 2003 года № 62.

Заполнение всех реквизитов документа является обязательным. Исправления не допускается. В соответствии с действующим законодательством ответственность за достоверность сведений, указанных в бумаге данных, несут руководитель и главный бухгалтер фирмы.

Кстати, формулировка пункта 3 Постановления допускает неоднозначное его толкование на практике. Как указал Верховный Суд РФ в определении ВС РФ от 8 июня 2006 года № КАС06-151, не исключается возможность включения в состав расчетного 3-месячного периода с последнего месяца работы, в котором произведено увольнение, если это отвечает интересам работника. Отмечу, что суд рассматривал ситуацию, когда человек увольнялся в последний день месяца.

Средний заработок зависит от режима труда и определяется согласно пунктам 7 или 8 Порядка.

Для стандартного варианта с поденной рабочей неделей используется формула (п. 7):

СЗ = СДЗ * СМД. где

СЗ – средний заработок,

СДЗ – средний дневной заработок. Этот параметр исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

СМД – среднемесячное число рабочих дней в расчетном периоде. Считаем так: сумму рабочих дней за 3 месяца (по производственному календарю) делим на 3. Например, СМД за расчетный период январь-март 2013 года будет равен 19 = (17 + 20 + 20) / 3.

При установлении работнику неполного рабочего времени средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

При определении среднего заработка работника, по которому установлен суммированный учет рабочего времени, используется средний часовой заработок (п. 8) и считается он по формуле:

СЗ = СЧЗ * СМЧ. где

СЗ – средний заработок,

СЧЗ – средний часовой заработок,

СМЧ – среднемесячное число рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели. Считаем так: сумму рабочих часов за 3 месяца (по производственному календарю) делим на 3.

Включить нельзя исключитьВ Порядке есть два пункта, регулирующих соотношение «Время-деньги». Пункт 2 дает перечень выплат, которые учитываются для расчета среднего заработка. Это и зарплата, и премии, и вознаграждения, и доплаты, и выплаты, связанные с условиями труда и так далее. Перечень остается открытым, так как закон разрешает включать и другие виды денежных переводов в соответствии с действующими в компании системами оплаты труда.

Пункт 3, напортив, описывает исключаемые периоды и соответственно, начисленные за это время суммы. В частности, это время, когда за работником сохранялся средний заработок или он получал пособие по временной нетрудоспособности, отпуски без содержания и т.д.

В следующий раз мы расскажем о нестандартных случаях расчета средней заработной платы.

Добавлено в закладки: 0

Возмещение из федерального бюджета разницы в процентных ставках по кредитам (далее именуется — субсидии), полученным в российских кредитных организациях (далее именуются — банки), производится сельскохозяйственным товаропроизводителям, предприятиям и организациям агропромышленного комплекса всех форм собственности, и крестьянским (фермерским) хозяйствам (далее именуются — заемщики).

Субсидии предоставляются заемщикам ежемесячно в пределах средств федерального бюджета, предусмотренных по разделу «Сельское хозяйство и рыболовство» функциональной классификации расходов бюджетов Российской Федерации, в размере двух третьих ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации, действующей на дату предоставления кредита, при условии уплаты заемщиками начисленных процентов в соответствии с кредитными договорами, заключенными с банками. Кому предоставляются субсидии?

Субсидии предоставляются:

а) сельскохозяйственным товаропроизводителям, использующим полученный кредит на приобретение семян, кормов, горюче-смазочных материалов, запасных частей для ремонта сельскохозяйственной техники, минеральных удобрений, средств защиты растений, ветеринарных препаратов;

б) пищевым и перерабатывающим предприятиям и организациям агропромышленного комплекса, использующим полученный кредит на закупку отечественного сельскохозяйственного сырья для:

осуществления промышленной переработки зерновых и крупяных культур, семян масличных и бобовых культур, сахарной свеклы и других корнеплодов, овощей, фруктов, скота, птицы, молока и яиц;

первичной промышленной обработки шерсти, льна и конопли.

Субсидии предоставляются заемщикам с даты получения кредита до даты фактического его погашения. При этом кредит должен быть получен заемщиком не ранее даты выхода настоящего постановления и должен быть полностью погашен.

Главным распорядителем средств федерального бюджета, направляемых на предоставление субсидий, является Министерство сельского хозяйства Российской Федерации, которое в соответствии со сводной бюджетной росписью утверждает распределение объемов субсидий по субъектам Российской Федерации, в том числе для крестьянских (фермерских) хозяйств, и организует работу по предоставлению субсидий заемщикам через органы исполнительной власти субъектов Российской Федерации на основании заключенных с этими органами соглашений. Территориальные органы Министерства Российской Федерации по налогам и сборам информируют органы исполнительной власти субъектов Российской Федерации о банках, имеющих просроченную задолженность по перечислению налоговых платежей в федеральный бюджет и бюджеты субъектов Российской Федерации. По кредитам, выданным банками, имеющими указанную задолженность, субсидии заемщикам не выдаются.

Территориальные органы Министерства Российской Федерации по налогам и сборам информируют органы исполнительной власти субъектов Российской Федерации о банках, имеющих просроченную задолженность по перечислению налоговых платежей в федеральный бюджет и бюджеты субъектов Российской Федерации. По кредитам, выданным банками, имеющими указанную задолженность, субсидии заемщикам не выдаются.

Орган исполнительной власти субъекта Российской Федерации на основании соглашения, заключенного с Министерством сельского хозяйства Российской Федерации, предоставляет субсидию заемщику в пределах выделенных Министерством субъекту Российской Федерации средств на субсидии на основании представленного заемщиком в орган исполнительной власти субъекта Российской Федерации заявления с приложением заверенных банком копии кредитного договора, графика погашения кредита и уплаты процентов по нему, а также расчета субсидии по форме согласно приложению N 1 (все документы представляются в 2 экземплярах).

Орган исполнительной власти субъекта Российской Федерации регистрирует заявления заемщиков в порядке их поступления в специальном журнале, который должен быть пронумерован, прошнурован, скреплен печатью этого органа.

Орган исполнительной власти субъекта Российской Федерации обязан ежемесячно представлять в Министерство сельского хозяйства Российской Федерации информацию о поступлении заявлений заемщиков о предоставлении субсидий.

Для получения субсидии заемщик представляет в орган исполнительной власти субъекта Российской Федерации следующие документы (в 2 экземплярах):

а) заверенные банком выписки из ссудного счета заемщика, подтверждающие получение кредита, а также документы, подтверждающие уплату начисленных по кредиту процентов;

б) заверенные руководителем заемщика и банком копии платежных поручений, подтверждающие целевое использование кредита.

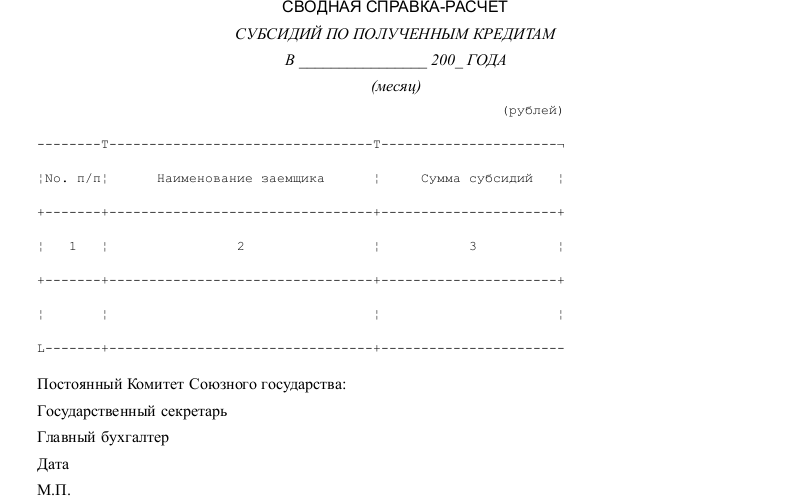

Орган исполнительной власти субъекта Российской Федерации, заключивший соглашение в соответствии с пунктом 6 настоящего Порядка, на основании документов, представленных заемщиками, один раз в месяц составляет сводный реестр по форме согласно приложению N 2, который направляется в Министерство сельского хозяйства Российской Федерации с приложением всех документов, представленных заемщиками (в 1 экземпляре), не позднее 5 числа месяца, следующего за отчетным. Сводный реестр за декабрь должен быть представлен в Министерство сельского хозяйства Российской Федерации Министерство сельского хозяйства Российской Федерации контролирует правильность оформления всех документов, представленных органами исполнительной власти субъектов Российской Федерации и заемщиками в соответствии с настоящим Порядком, и составляет сводную справку-расчет по форме согласно приложению N 3 и сводные реестры для финансирования субсидий по субъектам Российской Федерации, которые представляются в Министерство финансов Российской Федерации до 20 числа месяца, следующего за отчетным.

Министерство финансов Российской Федерации ежемесячно выделяет средства для предоставления субсидий в порядке, установленном для исполнения федерального бюджета, направляя реестры территориальным органам федерального казначейства в субъектах Российской Федерации по представлении Министерством сельского хозяйства Российской Федерации документов.

Для выплаты субсидии заемщику орган исполнительной власти субъекта Российской Федерации представляет в территориальный орган федерального казначейства сводный реестр по форме согласно приложению N 4 и платежные документы на перечисление средств на расчетный счет заемщика с приложением следующих документов, являющихся основанием для производства платежа:

а) заявление заемщика о предоставлении субсидии;

б) копия кредитного договора;

в) расчет субсидии;

г) заверенные банком выписки из ссудного счета заемщика, подтверждающие получение кредита, а также документы, подтверждающие уплату начисленных по кредиту процентов;

д) заверенные руководителем заемщика и банком копии платежных поручений, подтверждающие целевое использование кредита.

Указанные документы остаются в территориальных органах федерального казначейства.

Субсидии не предоставляются для возмещения процентов, начисленных и уплаченных по просроченной ссудной задолженности.

Скачать образец сводной справки-расчет субсидий по полученным кредитам в формате .doc

Скачать образец сводной справки-расчет субсидий по полученным кредитам в формате .doc

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Сейчас пособия сотрудникам надо считать исходя из их заработка за два последних календарных года. Причем во внимание требуется брать доходы по всем местам работы. Кроме того, для декретных и пособий по уходу за ребенком понадобятся также данные об исключаемых периодах. Это, например, время болезни или прошлых детских отпусков.

Хорошо, если сотрудник все два прошлых года работал в вашей компании и сейчас трудится в ней же. Тогда никакие дополнительные сведения вам не потребуются. Но допустим, у работника в расчетном периоде все же были доходы от других организаций. В таком случае для расчета пособия вам понадобится справка или даже несколько справок о заработке и об исключаемых периодах с каждого прошлого места трудоустройства. Без этих данных вы вправе рассчитать пособие исходя из тех сумм, которые сотрудник получил лишь в вашей компании.

И кстати, такой же документ вы обязаны выдавать каждому увольняемому сотруднику.

Так вот, форму упомянутой справки наконец утвердили в Минтруде России приказом от 30 апреля 2013 г. № 182н. Минюст зарегистрировал этот документ 5 июня.

Напомним, что прежняя форма справки о заработке была утверждена приказом Минздравсоцразвития России от 17 января 2011 г. № 4н. Но в ней не было граф для исключаемых периодов. Поэтому приходилось либо заполнять две справки — одну по утвержденной форме о заработке и вторую в свободном виде об исключаемых периодах, либо разрабатывать собственный единый бланк. Теперь же все компании смогут выдавать справку одинаковой формы. При этом все выданные ранее справки переделывать не нужно.

По каким правилам заполнять справку Первым делом скажем о том, что в новой форме справки (образец см. ниже) появились строки для дат начала и окончания исключаемого периода ( 1 ). Причем каждый из исключаемых периодов надо назвать конкретно. То есть уточнить декрет, отпуск по уходу или дни болезни ( 2 ).Справку нужно заполнять от руки черными или синими чернилами (шариковой ручкой) либо на компьютере. На документе должны стоять подписи руководителя и главбуха, а также круглая печать компании ( 3 ). При этом подчистки и исправления не допускаются.

И вот еще что: в справке надо отражать только те доходы работника, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством ( 4 ). А такие взносы начисляют в пределах лимита, действовавшего в конкретном году. Таким образом, в справке по строке «2012 год» можно указать сумму не более 512 000 руб. За 2011 год максимум составляет 463 000 руб.

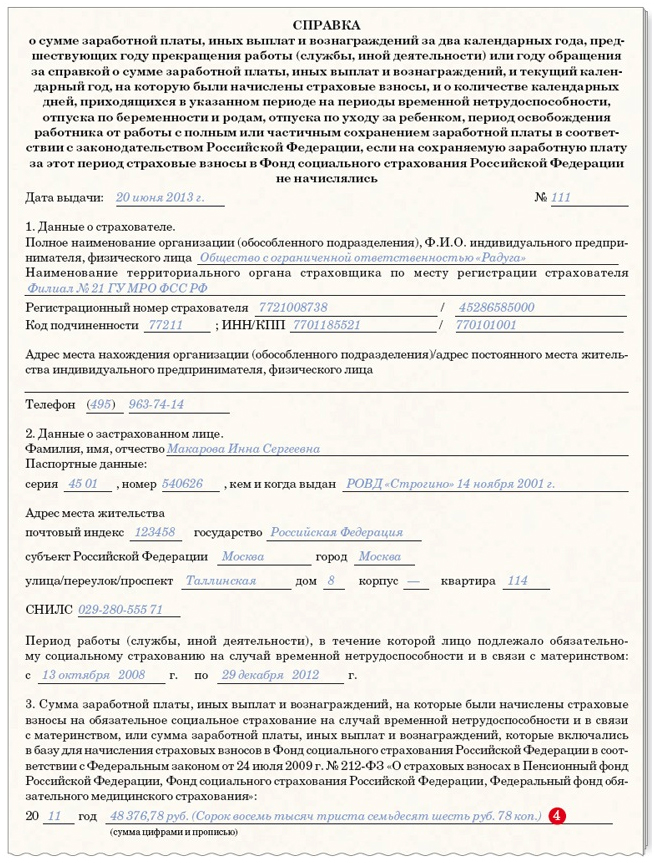

Пример: Расчет пособия по беременности и родам, если работница только в январе 2013 года устроилась в свою нынешнюю компаниюСотрудница ООО «Пионер» Макарова И. С. принесла больничный лист на отпуск по беременности и родам на 140 календарных дней начиная с 24 июня 2013 года.

Общий страховой стаж Макаровой — шесть лет и чуть более четырех месяцев. В ООО «Пионер» Макарова трудится с 9 января 2013 года.

Расчетный период — 2011—2012 годы. В течение этого времени Макарова работала в ООО «Радуга».

Для расчета пособия она представила в бухгалтерию ООО «Пионер» справку из ООО «Радуга» (образец мы привели ниже). Этот документ Макаровой выдали по ее просьбе 20 июня 2013 года.

Нажмите чтобы увеличить

Согласно этому документу Макарова в 2010—2011 годах была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. Поэтому сотрудница написала заявление с просьбой посчитать ей пособие исходя из данных за 2011—2012 годы, а также за 2010 и 2012 годы и выплатить ей наибольшую сумму.

Расчетный период — 2011—2012 годы (731 день)

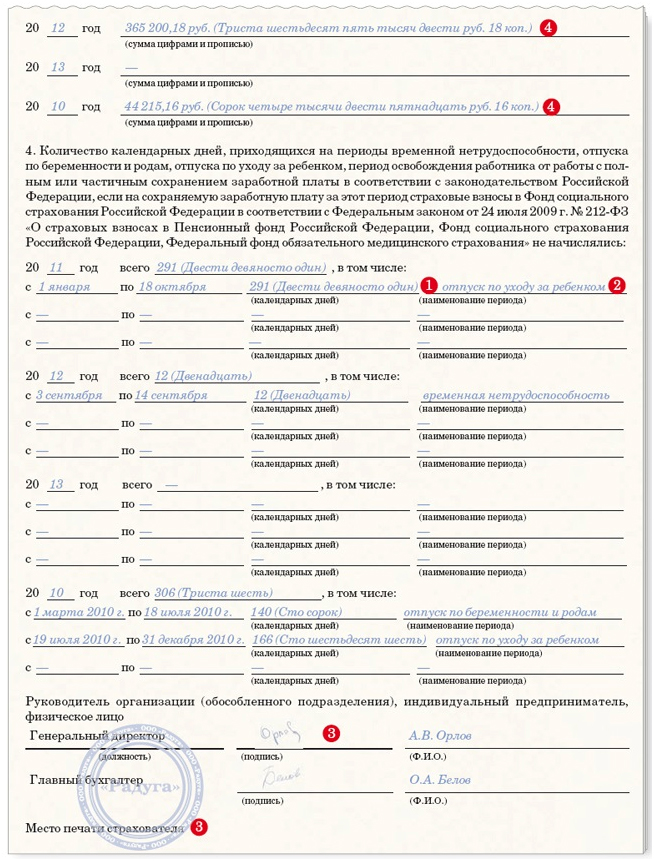

Доход Макаровой за 2011 год составляет 48 376,78 руб. а за 2012 год — 365 200,18 руб. Эти суммы меньше лимитов на соответствующий год. Количество исключаемых дней — 303 (291 + 12).

Сумма дневного пособия равна:

(48 376,78 руб. + 365 200,18 руб.). (731 дн. – 303 дн.) = 966,30 руб.

Это меньше максимально возможной 1335,62 руб. Значит, сумма декретных составит:

966,30 руб. ? 140 дн. = 135 282 руб.

Расчетный период — 2010 и 2012 годы (731 день)

Доход Макаровой за 2010 год составляет 44 215,16 руб. а за 2012 год — 365 200,18 руб. Эти суммы меньше лимитов на соответствующий год. Количество исключаемых дней — 318 (306 + 12).

Сумма дневного пособия равна:

(44 215,16 руб. + 365 200,18 руб.). (731 дн. – 318 дн.) = 991,32 руб.

Это также меньше максимально возможной 1335,62 руб. Значит, сумма декретных составит:

991,32 руб. ? 140 дн. = 138 784,80 руб.

Получается, что Макаровой выгоднее заменить 2011 год на 2010-й (138 784,80 руб. против 135 282 руб.).

Кстати, если за справкой обращается бывший работник вашей компании, то подготовить по его заявлению справку необходимо в течение трех рабочих дней. А увольняемому сотруднику такой документ нужно выдать в последний день его работы в организации.

Что делать, если в справках от нескольких бывших работодателей исключаемые периоды пересекаются Осторожно!Если по данным справок, представленных от прошлых работодателей, исключаемые периоды совпадают, суммировать их не нужно.

Предположим, что сотрудница в течение расчетного периода (то есть в двух предыдущих годах) работала и в вашей компании, и еще в двух других. Она принесла вам две справки, то есть от каждой такой организации. И вы видите, что исключаемые периоды, отраженные в этих документах, совпадают. Как быть?

В такой ситуации суммировать пересекающиеся периоды, разумеется, не нужно. Совпавший промежуток времени учтите только один раз. Точно определить, сколько в итоге дней надо исключить из расчета пособия, вам поможет таблица ниже.

Что отражено в справках от других работодателей

Для получения пособия по безработице бывшему сотруднику потребуется справка о среднем заработке. Как ее составить?

Для получения господержи в период отсутствия работы бывшему сотруднику потребуется справка о среднем заработке, так как пособие устанавливается в процентном отношении к доходу безработного, исчисленному за последние три месяца по последнему месту службы. Следовательно, бывший сотрудник может прийти в бухгалтерию за справкой о зарплате.

Для получения господержи в период отсутствия работы бывшему сотруднику потребуется справка о среднем заработке, так как пособие устанавливается в процентном отношении к доходу безработного, исчисленному за последние три месяца по последнему месту службы. Следовательно, бывший сотрудник может прийти в бухгалтерию за справкой о зарплате.

Форма документа законодательно не утверждена, но и произвольно заполнить ее никто не позволит: центр занятости выдаст бланк и попросит предоставить необходимые данные по выданной памятке для бухгалтера

Чиновники Федеральной службы по труду и занятости в письме от 8 ноября 2010 года № 3281-6-2 полагают, что справка, утвержденная органами государственной власти субъектов РФ, может быть использована в работе центров службы занятости до утверждения стандарта этого документа на федеральном уровне. К сведению москвичей: форма справки утверждена приказом ДТиЗН Москвы от 27 апреля 2010 года № 132.

Организация вправе потребовать заявление на выдачу справки (ст. 62 ТК РФ), после чего в течение 3-х дней обязана выдать правильно оформленный документ. Кстати, если сотрудник работал в компании даже 10 лет назад, и это – его последнее место работы, получение справки в центр занятости – его законное желание.

Уточняем суммыСтатья 33 Закона № 1032-1 регулирует размеры пособия по безработице. Сразу скажу, что рассчитывать на свой родной средний заработок практически никому не стоит, поскольку Правительством РФ устанавливается минимум и максимум пособия на каждый финансовый год. Для справки: на 2013 год минимум равен 850 рублей, а максимум – 4900 рублей. (Постановление от 9.10.2012 г. № 1031).

Если уволенный по любым основаниям имел оплачиваемую работу не менее 26 недель в течение 12 месяцев, предшествовавших началу безработицы, то его ожидают не менее 24 месяцев выплаты средств. Этот интервал делится на два существенно различных по оплате периода (ст. 29 Закона).

В первом (12-месячном) выплаты производятся в зависимости от среднемесячного заработка (но не более максимума 4900 руб.): в первые три месяца – в размере 75 процентов, в следующие четыре месяца – в размере 60 процентов, в дальнейшем – в размере 45 процентов.

Во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице. Если же работник не имел отработанных и оплаченных 26 недель за 12 месяцев до начала отсутствия места службы, пособие будет начисляться в минимальном размере. Это 850 рублей.

Имейте в виду, сумма минимума и максимума увеличивается на районный коэффициент. Пособие по безработице выплачивается ежемесячно при условии регулярного (не реже двух раз в месяц) посещения центра занятости для перерегистрации в качестве безработного.

Особый расчетДля расчета не используется привычное для каждого бухгалтера Положение № 922 от 24 декабря 2007 года. Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости утвержден Постановлением Минтруда Российской Федерации от 12 августа 2003 года № 62.

Заполнение всех реквизитов документа является обязательным. Исправления не допускается. В соответствии с действующим законодательством ответственность за достоверность сведений, указанных в бумаге данных, несут руководитель и главный бухгалтер фирмы.

Кстати, формулировка пункта 3 Постановления допускает неоднозначное его толкование на практике. Как указал Верховный Суд РФ в определении ВС РФ от 8 июня 2006 года № КАС06-151, не исключается возможность включения в состав расчетного 3-месячного периода с последнего месяца работы, в котором произведено увольнение, если это отвечает интересам работника. Отмечу, что суд рассматривал ситуацию, когда человек увольнялся в последний день месяца.

Средний заработок зависит от режима труда и определяется согласно пунктам 7 или 8 Порядка.

Для стандартного варианта с поденной рабочей неделей используется формула (п. 7):

СЗ – средний заработок,

СДЗ – средний дневной заработок. Этот параметр исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

СМД – среднемесячное число рабочих дней в расчетном периоде. Считаем так: сумму рабочих дней за 3 месяца (по производственному календарю) делим на 3. Например, СМД за расчетный период январь-март 2013 года будет равен 19 = (17 + 20 + 20) / 3.

При установлении работнику неполного рабочего времени средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

При определении среднего заработка работника, по которому установлен суммированный учет рабочего времени, используется средний часовой заработок (п. 8) и считается он по формуле:

СЗ – средний заработок,

СЧЗ – средний часовой заработок,

СМЧ – среднемесячное число рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели. Считаем так: сумму рабочих часов за 3 месяца (по производственному календарю) делим на 3.

Например, СМЧ за расчетный период январь-март 2013 года будет равен:

151,33 = (136 + 159 + 159) / 3 при 40-часовой рабочей неделе;

136,13 = (122,4 + 143 + 143) / 3 при 36-часовой рабочей неделе;

75,67 = (68 + 79,5 + 79,5) / 3, при 20-часовой рабочей неделе.

Включить нельзя исключитьВ Порядке есть два пункта, регулирующих соотношение «Время-деньги». Пункт 2 дает перечень выплат, которые учитываются для расчета среднего заработка. Это и зарплата и премии, и вознаграждения, и доплаты, и выплаты, связанные с условиями труда и так далее. Перечень остается открытым, так как закон разрешает включать и другие виды денежных переводов в соответствии с действующими в компании системами оплаты труда.

Пункт 3, напортив, описывает исключаемые периоды и соответственно, начисленные за это время суммы. В частности, это время, когда за работником сохранялся средний заработок или он получал пособие по временной нетрудоспособности отпуски без содержания и т.д.

В следующий раз мы расскажем о нестандартных случаях расчета средней заработной платы.

Работодатель обязан выдать уволенному работнику справку о среднем заработке, необходимую для назначения пособия по безработице. Документ требуется работнику в том случае, если после увольнения он не нашел работу и планирует встать на учет в центр занятости. В справке фиксируются данные за три предыдущих месяца до даты увольнения, и на ее основании бывшему сотруднику назначается пособие по безработице. Автор рассказывает, как составить справку, какие данные необходимо в нее включить и как правильно рассчитать средний заработок.

Р азмеры пособия по безработице и стипендий, выплачиваемых в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, напрямую зависят от зарплаты гражданина по последнему месту работы. При этом в обязанности бывшего работодателя входит выдача справки о среднем заработке для предоставления ее в службу занятости.

Выплаты безработнымОсновы государственной политики содействия занятости населения прописаны в Федеральном законе от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации» (далее – Закон о занятости).

Для признания гражданина безработным надо, чтобы он был трудоспособным, не имел работы и заработка 1. был зарегистрирован в органах службы занятости, искал работу и был готов приступить к ней (абз. 1 п. 1 ст. 3 Закона о занятости). Из данного правила есть и исключения. К примеру, не могут быть признаны безработными граждане, не достигшие 16-летнего возраста, пенсионеры, индивидуальные предприниматели (абз. 3 ст. 2 и п. 3 ст. 3 Закона о занятости).

Роструд открыл информационный портал «Работа в России» (www.trudvsem.ru). Это государственный общероссийский банк вакансий, который содержит актуальную информацию региональных служб центров по трудоустройству. Также на сайте можно получить квалифицированную юридическую помощь, ознакомиться с нормативными документами по трудовому законодательству, уточнить адреса и контакты региональных служб занятости.

Государство гарантирует безработным (п. 1 ст. 28 Закона о занятости):

Отметим, что размер пособия по безработице и выплачиваемых стипендий напрямую зависит от заработной платы гражданина по последнему месту его работы (см. Таблицу 1). Именно поэтому в пакет документов, предоставляемых гражданином в службу занятости, входит справка о среднем заработке (абз. 1 п. 2 ст. 3 Закона о занятости).

Размер социальных выплат безработному гражданину, который в течение 12 мес. предшествовавших началу безработицы, работал не менее 26 недель 2

При этом во всех случаях сумма выплат, увеличенных на размер районного коэффициента, не должна быть ниже минимальной величины пособия и не может превышать его максимальную величину (абз. 5 п. 1 ст. 33 Закона о занятости). В 2012 г. минимальная величина пособия по безработице составляет 850 руб. максимальная – 4900 руб. (абз. 2 постановления Правительства РФ от 03.11.2011 № 888 «О размерах минимальной и максимальной величин пособий по безработице на 2012 год»).

В иных случаях пособие по безработице начисляется в первом (6-месячном) периоде выплаты и во втором (6-месячном) периоде выплаты в размере его минимальной величины. К примеру, если гражданин не работал более года, либо в течение предыдущих 12 месяцев не имел оплачиваемой работы более чем 26 недель, либо был уволен за нарушение трудовой дисциплины или другие виновные действия (п. 1 ст. 34 Закона о занятости).

Расчет среднего заработкаВ данном случае следует воспользоваться Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным постановлением Минтруда от 12.08.2003 № 62 (далее – Порядок).

Расчетный периодСредний заработок работника исчисляют за последние три календарных месяца – с 1-го до 1-го числа, предшествующих месяцу увольнения (п. 3 Порядка).

Из расчетного периода исключают время, а также начисленные за эти периоды суммы, если (п. 4 Порядка):

В определении ВС РФ от 08.06.2006 № КАС06-151 прозвучало, что п. 3 Порядка по своему содержанию не исключает возможность включения в состав расчетного 3-месячного периода последнего месяца работы, в котором было произведено увольнение, если это отвечает интересам работника.

Речь здесь идет о случаях, когда сотрудник увольняется в последний день месяца, и если при таком расчете средний заработок оказывается выше, чем при использовании трех предыдущих месяцев.

Учитываемые выплатыПри расчете среднего заработка следует учесть все предусмотренные системой оплаты труда виды выплат (п. 2 Порядка). К таковым относятся: оклад, надбавки, доплаты, премии и т.д. Отметим, что заработную плату, окончательно рассчитанную по завершении года, учитывают в размере 1/12 за каждый месяц расчетного периода вне зависимости от времени ее начисления (подп. «и» п. 2 Порядка).

Премии и вознаграждения принимают в следующем порядке (п. 9 Порядка):

Может получиться и так, что работником время, приходящееся на расчетный период, отработано не полностью либо имели место исключаемые периоды. В этом случае премии и вознаграждения учитывают пропорционально времени, отработанному в расчетном периоде (за исключением ежемесячных премий, выплачиваемых вместе с зарплатой) (п. 9 Порядка).

Работник уволен из организации 20.02.2012. Рассчитаем учитываемые для среднего заработка выплаты при условии, что:

Должностной оклад: 15 000 руб. + 21 000 руб. + 13 125 руб. = 49 125 руб.

Ежемесячные премии: 1500 руб. + 3000 руб. + 1000 руб. = 5500 руб.

Квартальная премия: 7000 руб. / 59 дн. × 47 дн. = 5576,27 руб.

Годовая премия: (15 000 руб. / 12 мес. × 3 мес.) / 59 дн. × 47 дн. = 2987,29 руб.

Учитываемые выплаты за расчетный период:

49 125 руб. + 5500 руб. + 5576,27 руб. + 2987,29 руб. = 63 188,56 руб.

Расчет среднего заработкаДля определения среднего заработка используют средний дневной заработок (п. 7 Порядка).

В свою очередь средний заработок рассчитывают так (п. 7 Порядка):

При этом среднемесячное число рабочих дней в расчетном периоде определяют в зависимости от установленной в организации продолжительности рабочей недели (п. 7 Порядка).

Работник уволен из организации 10.09.2012. Рассчитаем среднюю заработную плату работника для предоставления сведений о ее размере в центр занятости при условии, что:

Средний дневной заработок = 36 400,00 руб. / 52 дн. = 700,00 руб.

Среднемесячное число рабочих дней в расчетном периоде = 65 дн. / 3 мес. = 21,67 дн.

Средний заработок = 700,00 руб. × 21,67 дн. = 15 169,00 руб.

Установление работнику неполного рабочего времениПри установлении работнику неполного рабочего времени средний дневной заработок исчисляют в следующем порядке (п. 7 Порядка):

Суммированный учет рабочего времениПри определении среднего заработка сотруднику, которому установлен суммированный учет рабочего времени, используют средний часовой заработок (п. 8 Порядка):

При этом средний заработок работника определяют так (п. 8 Порядка):

Среднемесячное количество рабочих часов в расчетном периоде определяют в зависимости от установленной в организации продолжительности рабочей недели (п. 8 Порядка).

Если работник в расчетном периоде не имел заработной платы или отработанных днейМожет получиться и так, что работник за эти три месяца не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода (к примеру, больничного, командировки, отпуска и т.д.). В этом случае средний заработок рассчитывают исходя из зарплаты, начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка).

Специалисты Московского департамента труда и занятости уточнили 3. что при определении расчетного периода отменена практика отсчета по три календарных месяца до трех месяцев, где отработан хотя бы один оплачиваемый день. К примеру, работник с 20.08.2011 по 31.12.2011 получал пособие по временной нетрудоспособности, а уволен 24.01.2012. Так как сотрудник не работал в расчетном периоде (октябрь, ноябрь, декабрь) и определенное время до него, то средний заработок исчисляют исходя из суммы начисленной зарплаты за предшествующий период времени, равный расчетному. В данном случае это три календарных месяца до начала периода временной нетрудоспособности, а именно: май, июнь, июль 2011 года.

А бывает так, что работник не только в расчетном периоде, но и до него не имел фактически начисленной заработной платы или фактически отработанных дней. В этом случае средний заработок определяют исходя из суммы заработной платы, начисленной за фактически отработанные работником дни в месяце увольнения (п. 6 Порядка).

При повышении окладовПри повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения) средний заработок работников зависит от времени, когда было произведено данное повышение (п. 10 Порядка).

Если повышение произошло в расчетный период, то учитываемые при определении среднего заработка выплаты, начисленные за предшествующий повышению период времени, увеличивают на следующие коэффициенты:

При этом сумма учитываемой заработной платы за расчетный период составит:

Работник уволен из организации 08.10.2012. Рассчитаем его среднюю заработную плату для предоставления ее в центр занятости при условии, что:

Коэффициент = 16 250,00 руб. / 13 000,00 руб. = 1,25

Заработная плата в расчетном периоде = 13 000,00 руб. × 1,25 + 16 250,00 руб. + 16 250,00 руб. = 48 750,00 руб.

Средний дневной заработок = 48 750,00 руб. / 65 дн. = 750,00 руб.

Среднемесячное число рабочих дней в расчетном периоде = 65 дн. / 3 мес. = 21,67 дн.

Средний заработок = 750,00 руб. × 21,67 дн. = 16 252,50 руб.

Между тем если повышение произошло после расчетного периода до дня увольнения, то повышают средний заработок, исчисленный за расчетный период:

А если повышение произошло уже после увольнения работника, то повышение среднего заработка не производится.

Заполняем справкуНачнем с того, что в обязанности работодателя входит безвозмездная выдача бывшему работнику справки о его заработной плате. Сделать это надо не позднее трех рабочих дней со дня получения соответствующего письменного заявления гражданина (ст. 62 ТК РФ). Образец заявления см. в Примере 4.

Отметим, что на законодательном уровне форма справки о среднем заработке за последние три месяца по последнему месту работы не утверждена, поэтому зачастую региональные центры занятости принимают сведения по собственным установленным образцам.

В свою очередь Роструд в письме от 08.11.2010 № 3281-6-2 сказал, что справка, утвержденная местными властями, может быть использована в работе органов службы занятости до принятия данной формы на федеральном уровне. В то же время работодатель вправе выдать такую справку в произвольном формате с указанием общепринятых для документов реквизитов и содержащую сведения о среднем заработке (Пример 5). Ведь непредставление указанной справки по форме, утвержденной нормативными правовыми актами субъекта РФ, не может служить основанием для отказа в признании гражданина безработным и начислении пособия по безработице.

Специалисты Московского департамента труда и занятости указали 4. что под общепринятыми реквизитами здесь подразумеваются: угловой штамп, круглая печать, подписи руководителя и главного бухгалтера с расшифровкой, ИНН. В случае же отсутствия углового штампа справка в левом верхнем углу должна содержать следующую информацию: название юридического лица, наименование вышестоящего органа, если таковой имеется, юридический адрес, телефон.

Имейте в виду: центры занятости имеют право проверять достоверность документов и информации, представляемой работодателями и гражданами. На это обратили внимание специалисты Департамента труда и занятости населения города Москвы 5 .

А на сайте Управления по труду и занятости населения Алтайского края 6 содержится информация о том, что получение гражданами пособия по безработице путем введения в заблуждение специалистов центров занятости, сокрытия факта занятости, предоставления подложных документов и недостоверной информации влечет:

В данном случае в качестве заработка не учитываются выплаты выходного пособия и сохраняемого среднего заработка лицам, уволенным в связи с ликвидацией организации либо прекращением деятельности индивидуальным предпринимателем, сокращением численности или штата работодателя (абз. 1 п. 1 ст. 3 Закона о занятости). Вернуться назад

Речь здесь идет об оплачиваемой работе в течение 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) (п. 1 ст. 30 Закона о занятости). Вернуться назад

Подраздел «Памятка бухгалтеру» раздела «Компенсации по безработице» сайта ДТ и ЗН г. Москвы ( http://www.labor.ru/index.php?id=1030). Вернуться назад

Подраздел «Права и обязанности» раздела «Безработному гражданину» сайта ДТ и ЗН г. Москвы ( http://www.labor.ru/index.php?id=1029). Вернуться назад

Подраздел «Информация о последствиях получения пособия по безработице обманным путем» раздела «Поиск работы» сайта УТ и ЗН Алтайского края ( http://www.trud22.ru/poisk_raboty/posobie). Вернуться назад