Рейтинг: 4.1/5.0 (1829 проголосовавших)

Рейтинг: 4.1/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

Главная / Квота на операцию / Универсальный передаточный документ 2015-2016 (УПД) — образец заполнения

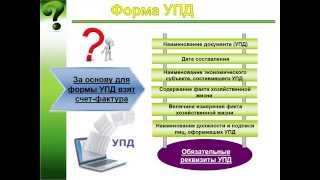

Универсальный передаточныйдокумент(УПД)с2014года может быть использован компаниями и предпринимателями для подтверждения понесенных затрат при расчете налога на прибыль и вычета по НДС. После очередного разъяснения ФНС о порядке использования УПД, которое появилось в марте этого года, упрощенцы (товаропроизводители на едином сельхозналоге, а также бизнесмены на УСН) могут уже не беспокоиться по поводу возможности использования данного документа при оформлении проводимых операций.

Правила заполнения УПД

У ряда налогоплательщиков возникают вполне резонные сомнения по поводу законности применения данного обобщенного документа для бухгалтерского и налогового учета, поскольку предложенная фискалами форма УПД не была утверждена правительственным распоряжением. Налоговая же служба предложила данную форму единого документа год назад путем передачи по линии налоговых органов письма-разъяснения. В данном письме доводится до сведения проверяющих, как следует поступать при оценке документов, оформленных на основании предложенной формы универсального передаточного документа.

Разработанный налоговиками единый документ способен заменить собой целый ряд оформляемой контрагентами бухгалтерской документации. В частности, УПД может заменить счет-фактуру, товарную накладную, акт приемки-передачи услуг, работ или имущественных прав. То есть предприятиям было предложено или оформлять целый пакет перечисленных выше документов или обойтись заполнением одного — универсального передаточного документа.

Несмотря на то, что данная форма документа не является унифицированной и не прошла одобрения на правительственном уровне, форма УПД является вполне официальной и признаваемой налоговыми органами. Это явствует из обоснования, предоставленного самой налоговой службой.

Так, в соответствии с разъяснениями главного налогового органа, для оформления хозяйственных операций может быть использована любая форма документа, содержащая основные реквизиты. В предложенной форме УПД содержатся все необходимые реквизиты, предусмотренные для счета-фактуры. Кроме того, налоговым законодательством не запрещено расширять содержимое бухгалтерских документов.

В форму обобщенного документа внедрен необходимый состав реквизитов в соответствии с федеральным законом о бухучете, необходимый для подтверждения затрат при расчете налога на прибыль. Поэтому УПД может быть использован покупателем как для подтверждения права на вычет при расчете НДС, так и для подтверждения затратной части при исчислении налога на прибыль.

Образец заполнения универсального передаточного документа

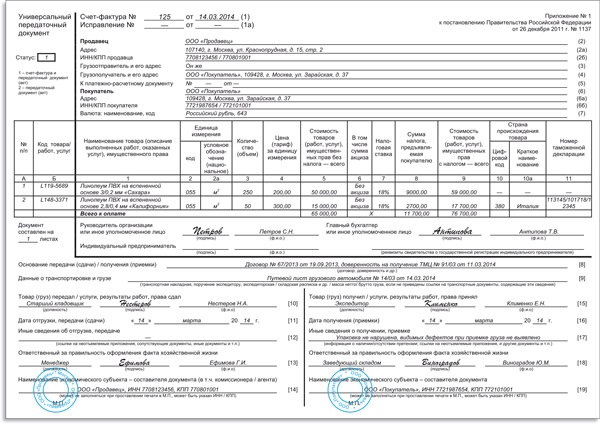

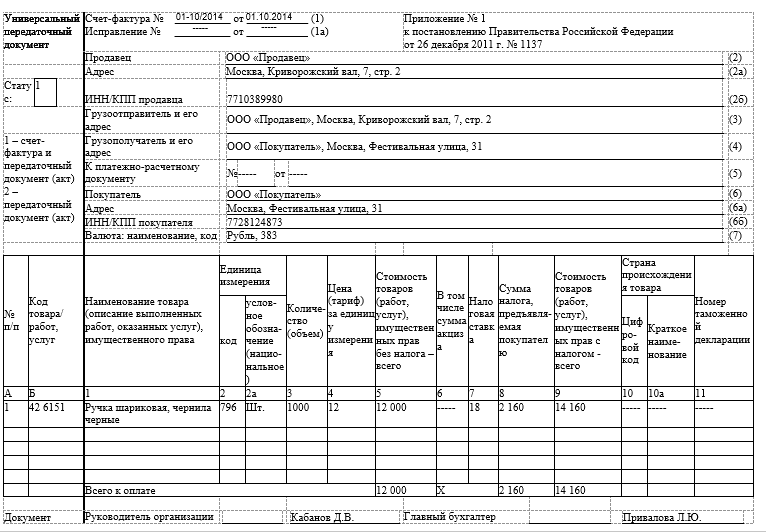

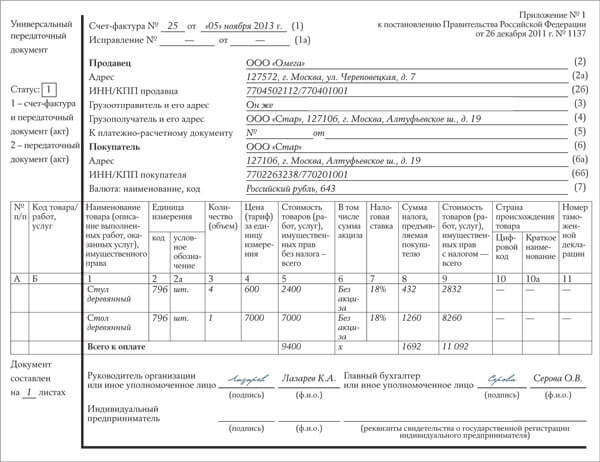

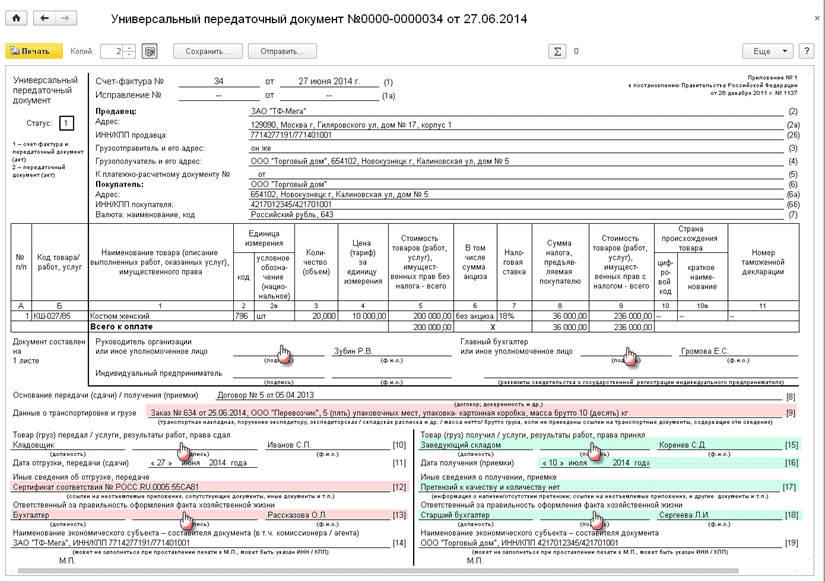

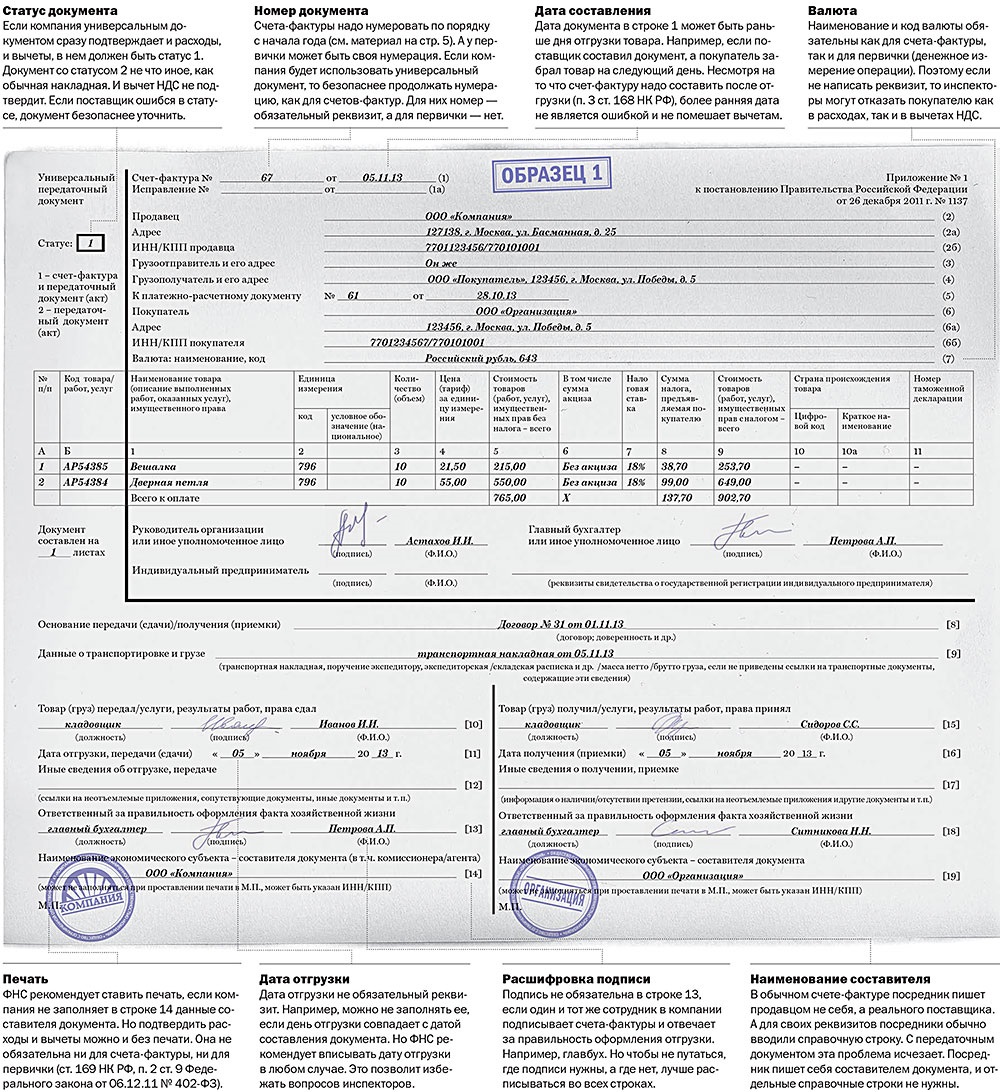

В связи с тем, что УПД содержит все основные реквизиты счета-фактуры, при его заполнении необходимо придерживаться правил, установленных для данного документа. То есть необходимо убедиться, что полностью и правильно заполнены графы 1–11 в табличной части документа и строки 1–7 в верхней части документа. Кроме того, в форме УПД учтены также реквизиты, которые используются для подтверждения факта совершенной хозяйственной операции по передаче товаров (имущественных прав, работ или услуг).

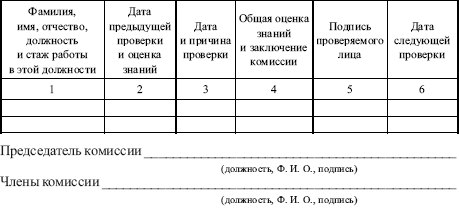

Для заполнения строк, характерных для УПД и которых нет в форме счета-фактуры, необходимо обратить внимание на существующие правила заполнения УПД. Так, строку 14 заполняет контрагент, передающий ТМЦ по этому документу. Принимающая ТМЦ и документ сторона заполняет строку 19.

Продавец указывает лицо, которое отвечает за совершение сделки, заполнив строки 10 либо 13; причем в строке 10 может быть указано лицо, которое не отвечает за оформление хозоперации, например кладовщик. У покупателя прослеживаются такие же нюансы при заполнении строк 15 и 18.

При подписании этого документа важно, чтобы были заполнены данные руководителя и главбуха (при этом обязательно должна стоять подпись указанного лица). Если в строках 10 и 13, а также 15 и 18 дублируются те же самые ответственные лица, то разрешено подпись этого должностного лица ставить всего один раз — при заполнении строк 10 и 15.

В строках 12 и 17 документа можно заполнить сведения о сопровождающих документах, например о сертификатах и техпаспортах, либо же просто проставить количество документов, которые идут вместе с УПД. Так, к УПД рекомендуется приложить отчет с подробным описанием работ или услуг, которые передаются. Строки 14 и 19 разрешено не заполнять, если на печати, которая будет скреплять документ, есть вся необходимая информация.

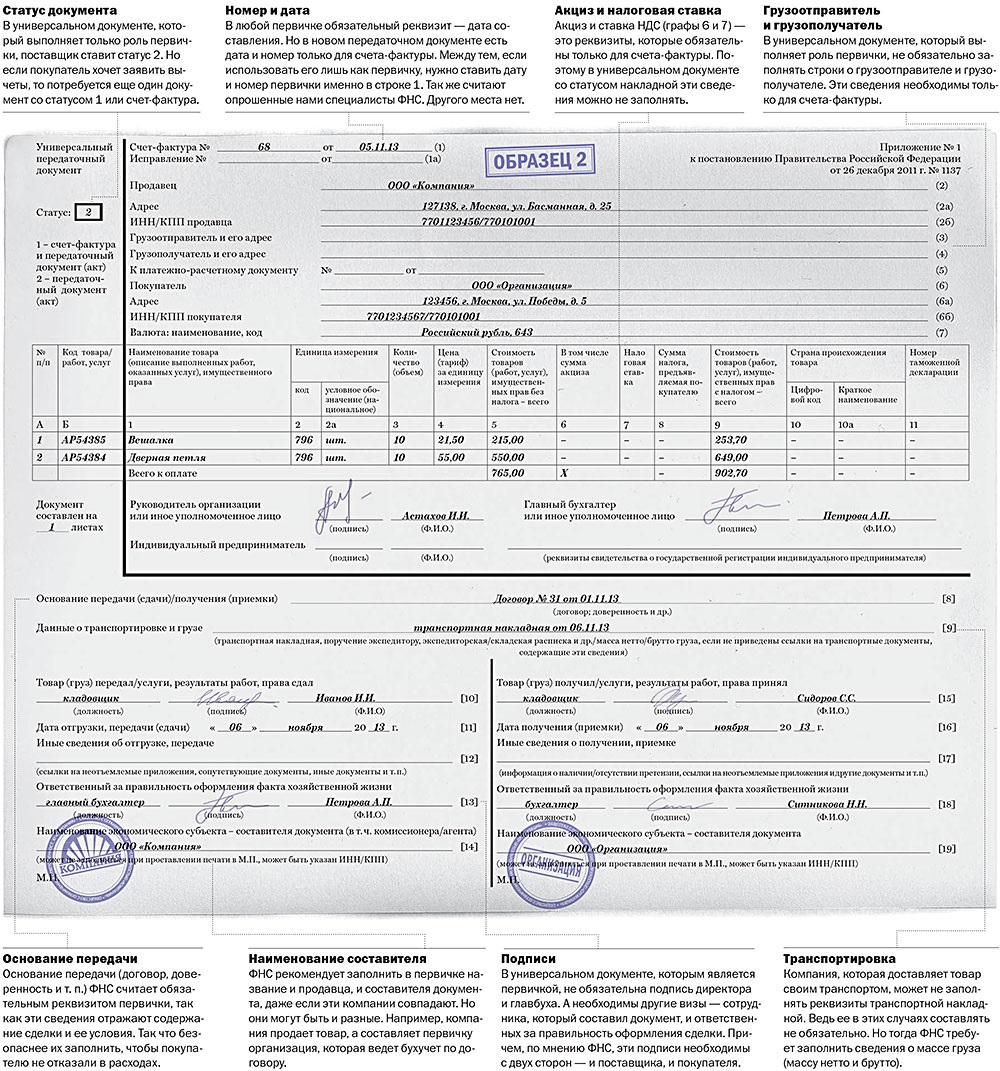

Правила заполнения УПДФорму универсального передаточного документа могут использовать также компании, которые не являются плательщиками НДС. Ведь документ обобщенный может быть использован и как обычный передаточный документ. Для подтверждения этого в левой верхней части формы в столбце «Статус» требуется проставить цифру 2. А если форма будет использоваться и в налоговом учете для подтверждения вычета по НДС, то есть не только как передаточный акт, но и как счет-фактура, то в графу «Статус» необходимо вписать цифру 1.

Если документ имеет статус 1, то обязательным для заполнения являются строчки, характерные для счета-фактуры (с 1 до 7). Если же документ не предполагается использовать при расчете НДС, то в некоторых из этих граф можно проставить прочерк.

В зависимости от условий сделки, которые обычно отражаются в договоре (речь идет о способе и месте передачи товара), при учете затрат будет использоваться одна из дат либо их совокупность, которые проставляются в строках 1, 11 и 16. Причем если по условиям сделки могут быть применены все даты, то для налогового учета по налогу на добавленную стоимость у продавца используется дата отгрузки (строка 11 УПД), а у покупателя — дата приемки (строка 16 УПД). Для защиты сделки от споров о дате проведения операции должны быть проставлены даты в этих трех строках, даже если они совпадают.

Если контрагентом выступает индивидуальный предприниматель, то также должны быть указаны в УПД (как и в счете-фактуре) номер и дата выдачи свидетельства о госрегистрации ИП.

31 октября 2013

Федеральная налоговая служба разработала форму, которая объединяет в себе счет-фактуру и первичный документ, подтверждающий совершение хозяйственной операции. Данная форма названа «универсальный передаточный документ» (УПД). Новый бланк, а также рекомендации по его заполнению приведены в письме ФНС России от 21.10.13 № ММВ-20-3/96@. В настоящей статье мы расскажем о том, как правильно составить УПД, а также о том, как инспекторы будут его проверять. Следующий материал будет посвящен отражению этого документа в книге продаж, книге покупок, в журнале учета полученных и выставленных счетов-фактур, и в регистрах налогового учета.

Материалы по теме

НДС, уплаченный на таможне, нельзя принять к вычету, если импортированный товар оказался непригодным для последующей реализации

Консультационные услуги, оказанные иностранному контрагенту, не облагаются НДС

Что такое универсальный передаточный документВ универсальном передаточном документе есть все без исключения реквизиты, которые предусмотрены для бланка обычного счета-фактуры. утвержденного постановлением Правительства РФ от 26.12.11 № 1137 (далее — постановление № 1137). В числе прочего, в УПД есть строка 1 «Счет-фактура № ____от ____________». Таким образом, новая форма озаглавлена дважды: первый раз как УПД, второй раз как счет-фактура. Во избежание путаницы мы станем использовать только первое название.

Кроме того, в УПД есть дополнительные строки и графы, где нужно указывать код товара или услуги по ОКВЭД или ОКУН, данные о транспортировке и передаче груза и некоторые другие показатели.

Налогоплательщики вправе доработать форму УПД, предложенную в комментируемом письме. Это означает, что компания или предприниматель может добавить любые строки или столбцы по своему усмотрению. А вот удалять обязательные реквизиты счета-фактуры категорически возбраняется. Это подчеркнул Минфин России в письме от 28.08.13 № 03-07-15/35322 (см. «Минфин одобрил введение единого документа, совмещающего в себе функции счета-фактуры и «первички» »).

В каких случаях можно применять УПДСразу оговоримся, что применение универсального передаточного документа — это право, а не обязанность. Другими словами, налогоплательщики могут отказаться от УПД и, как прежде, заполнять отдельно счет-фактуру и отдельно — накладную либо акт.

Для компаний и предпринимателей, которые решат перейти на универсальный передаточный документ, возможны два варианта.

Первый вариант подразумевает, что УПД заменяет собой как счет-фактуру, так и накладную, либо акт. В этом случае универсальный передаточный документ одновременно служит для расчетов по НДС и для признания расходов при налогообложении прибыли. Такому документу присваивается статус 1, который нужно указать в специально отведенном поле (оно расположено в верхнем левом углу бланка). Обычный счет-фактура при первом варианте не нужен.

В настоящий момент УПД со статусом 1 передавать в электронном виде нельзя. Дело в том, что такой документ представляет собой расширенный счет-фактуру, а счета-фактуры могут быть составлены строго по утвержденному формату. Но для универсального передаточного документа формат пока не утвержден.

Второй вариант подразумевает, что УПД заменят собой только накладную, либо акт. В этом случае универсальный передаточный документ служит исключительно для признания расходов в налоговом учете. Что же касается расчетов по НДС, то для них необходим обычный счет-фактура. При втором варианте универсальному документу присваивается статус 2.

Несмотря на отсутствие формата, УПД со статусом 2 можно передавать в электронном виде, как и любой неформализованный первичный документ.

Обратите внимание: вариант, при котором УПД заменял бы только счет-фактуру, не предусмотрен. И хотя изначально он предполагался, впоследствии ФНС России такую возможность исключила.

Добавим, что начать применение УПД можно в любой момент.

Правила заполнения УПД, заменяющего счет-фактуру и накладную (либо акт)В универсальном передаточном документе со статусом 1 строки (1)-(7), а также графы 1-11 необходимо заполнять так же, как в обычном счете-фактуре, то есть в соответствии с постановлением № 1137. При этом для строки (2) «Продавец» и строки (6) «Покупатель» предусмотрены особенности.

В случае отгрузки товара под продавцами и покупателями понимаются стороны договора купли-продажи или договора поставки (глава 30 ГК РФ). Если в качестве продавца выступает комиссионер, агент или поверенный, то в строке (2) нужно указать комиссионера, агента или поверенного. Если товар передается перевозчику, в строке 6 нужно указать не перевозчика, а покупателя.

При передаче имущественных прав строки (2) и (6) заполняются в зависимости от содержания сделки. Если это отчуждение исключительного права, то в этих строках следует вписать правообладателя и получателя прав (ст. 1234 ГК РФ). Если это лицензионный договор — то лицензиара и лицензиата (ст. 1235 ГК РФ). При коммерческой концессии указывают правообладателя и пользователя (ст. 1027 ГК РФ), а при переходе прав от кредитора к другому лицу — самого кредитора, а также лицо, к которому права переходят (ст. 382 ГК РФ).

При оказании услуг строки (2) и (6) также заполняются исходя из содержания сделки. Если это «простые» услуги, то в данных строках следует указать исполнителя и заказчика (ст. 779 ГК РФ), если это транспортная экспедиция — то экспедитора и клиента (ст. 801 ГК РФ). В случае договора комиссии указывают комиссионера и комитента (ст. 990 ГК РФ), в случае агентского договора — агента и принципала (ст. 1005 ГК РФ), а в случае договора поручения — поверенного и доверителя (ст. 971 ГК РФ).

При передаче результатов выполненных работ в строке (2) надо назвать подрядчика или субподрядчика, а в строке (6) – заказчика или генподрядчика (ст. 702 ГК РФ).

В случае, когда комиссионер приобрел товар от своего имени, но в интересах комитента, то при передаче товара от комиссионера комитенту строки (2) и (6) заполняются следующим образом. В строке (2) указывают стороннего продавца, а в строке (6) – комитента. Данные правила распространяются и на ситуацию, когда агент передает принципалу товар, купленный для него у стороннего поставщика.

Рекомендации по заполнению других реквизитов УПД приведены в таблице 1.

Правила заполнения УПД, заменяющего только накладную (либо акт)В универсальном передаточном документе со статусом 2 можно не заполнять поля, которые являются обязательными исключительно для счета-фактуры. Такие строки и столбцы допустимо либо оставить пустыми, либо поставить в них прочерк. Это относится к строке (7) «К платежно-расчетному документу», к графам 6 и 7, предназначенным для суммы акциза и налоговой ставки, и к графам 10, 10а и 11, предназначенным для сведений о стране происхождения импортного товара и таможенной декларации.

Не исключено, что УПД со статусом 2 будут составлять компании или предприниматели, которые не являются плательщиками НДС. В этом случае графу 7 «Налоговая ставка» и графу 8 «Сумма налога, предъявляемая покупателю» заполнять не нужно. Тогда, несмотря на название «счет-фактура», универсальный документ не повлечет за собой обязанности по начислению и уплате НДС.

Также УПД со статусом 2 могут заполнять комитенты, принципалы и доверители, которые передают свой товар комиссионерам, агентам или поверенным для продажи сторонним клиентам. Такой универсальный документ будет выступать в роли «первички», подтверждающей передачу ценностей без перехода права собственности на них. При этом в строке (8) «Основание передачи (сдачи) / получения (приемки)» надо указать договор на оказание посреднических услуг. А строки (2), (2а), (2б), (6), (6а) и (6б), предназначенные для сведений о продавце и покупателе, заполнять не нужно.

Рекомендации по заполнению других реквизитов УПД приведены в таблице 1.

Рекомендации по заполнению некоторых реквизитов УПД

Можно поставить печати экономических субъектов -составителей документа

При наличии всех обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.11 № 402-ФЗ, отсутствие печатей не является основанием для отказа в принятии УПД к налоговому учету

Как налоговики будут проверять УПД В рамках проверки по НДСЕсли налогоплательщик предъявит универсальный передаточный документ со статусом 1 в качестве основания для вычета по НДС, инспекторы, прежде всего, обратят внимание на строки (1)-(7) и графы 1-11. Эти поля должны быть заполнены в соответствии с пунктом 5 статьи 169 НК РФ.

Помимо этого, налоговики убедятся, что УПД подписан по правилам, изложенным в пункте 6 статьи 169 НК РФ. А на документе, составленном предпринимателем, рядом с его подписью стоят реквизиты свидетельства о госрегистрации. Только в этом случае организация или предприниматель получит право на вычет.

Однако, не стоит забывать, что ошибки, не препятствующие идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, ставки и суммы налога, не являются поводом для отказа в вычете (п. 2 ст. 169 НК РФ).

В рамках проверки по налогу на прибыльЕсли УПД (со статусом 1 или статусом 2) предъявлен в качестве документа, подтверждающего расходы в налоговом учете, инспекторы сделают следующее. Сначала они убедятся в наличии всех реквизитов, которые перечислены в пункте 2 статьи 9 Федерального закона от 06.12.11 № 402-ФЗ. Строки и столбцы, где должны быть указаны эти реквизиты, приведены в таблице 2. Если же выяснится, что какой-либо реквизит отсутствует на своем месте, налоговики не станут спешить с выводами. Вместо этого они поищут реквизит в дополнительных полях, самостоятельно введенных налогоплательщиком. Именно такой порядок действий предложен в комментируемом письме.

Затем инспекторы посмотрят, заполнена ли строка (11) «Дата отгрузки, передачи (сдачи)». Если эта строка пуста, либо в ней стоит прочерк, то налоговики будут считать, что дата отгрузки совпадает с датой составления УПД, которая указана в строке (1).

Аналогичным образом проверяющие исследуют строку (16) «Дата получения (приемки)». Отсутствие показателя в этой строке будет означать, что день получения совпадает с датой отгрузки, указанной в строке (11). А если строка (11) тоже пуста, то дату получения приравняют к дате составления документа, указанной в строке (1).

Поля УПД, в которых налоговики станут искать обязательные реквизиты «первички»

Обязательный показатель первичного документа

Цитата (Wasilisa): Добрый день, ответьте пожалуйста, можно ли использовать УПД при отгрузке пива(алк. до 5%) вместо ТТН, заранее спасибо!

Добрый день! Wasilisa. в этой теме обсуждается публикация. А свой вопрос задайте, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос на форуме в НОВОЙ теме.

Добрый день. Пожалуйста, не восстанавливайте ссылку: её размещение противоречит правилам форума .

Универсальный передаточный документ объединил накладную и счет-фактуру. Документ все еще вызывает много вопросов. Расскажем о его плюсах и минусах, как его заполнять и приведем образец универсального передаточного документа.

Форму универсального передаточного документа ФНС представила в письме от 21.10.2013 № ММВ-20-3/96. Перед тем как применять УПД безопаснее утвердить его форму в учетной политике по бухучету. Надо записать, что компания будет использовать форму универсального документа. Внести универсальный передаточный документ в учетную политику можно и сейчас. Ведь дополнять учетную политику в течение года компаниям не запрещено (п. 10 ПБУ № 1/2008).

Подробнее о том, что это за документ, когда его можно применять, как хранить и регистрировать, а также образцы заполнения универсального передаточного документа со статусом 1 и 2 смотрите в обзорной статье Универсальный передаточный документ >>>

Заполнение универсального передаточного документаУниверсальный передаточный документ содержит реквизиты из товарной накладной и счета-фактуры. В одной форме уместились все сведения, обязательные как для счета-фактуры, так и для первички. А жирной рамочкой в документе отделены те реквизиты, которые относятся только к счету-фактуре.

Перечень обязательных реквизитов в универсальном передаточном документе зависит от его статуса. При статусе 1 надо заполнить все реквизиты как для первички, так и для счета-фактуры (см. образец). Например, в первичке обязательны наименование компании, дата и название документа, содержание операции, денежный или натуральный измеритель и т. п. (ч. 2 ст. 9 закона № 402-ФЗ). А в счете-фактуре - порядковый номер и дата составления, наименование, адрес и ИНН продавца и покупателя и т. п. (п. 5 ст. 169 НК РФ). В документе есть и не обязательные реквизиты, например код товара (работ, услуг). Здесь компании могут написать артикул товара или ОКВЭД работ. Несмотря на то что такой реквизит не обязателен, в коде для работ безопаснее не ошибаться. Этот реквизит потом могут проверить фонды, чтобы определить право на льготу по взносам, если компания, например, ведет бизнес, который дает право на пониженный тариф.

Универсальный передаточный документ. Образец (статус 1)

Если универсальный передаточный документ компания составила лишь как первичку (статус 2), то можно не заполнять реквизиты, которые необходимы только для счета-фактуры. Например, ставку, сумму акциза и налога, подписи руководителя и главбуха, сведения о грузоотправителе и грузополучателе, реквизит к платежно-расчетному документу и т. п. (см. образец).

Универсальный передаточный документ. Образец (статус 2)

Составлять универсальный передаточный документ можно как на отгрузку товаров, так и при выполнении работ или оказании услуг. Кроме того, универсальный документ может составить и комитент, который передает товары для реализации комиссионеру. Но в этом случае право собственности на товар не переходит, поэтому комитент не заполняет строки о продавце и покупателе.

Сразу скажем, что документ УПД не заменяет транспортную накладную. При доставке товаров через перевозчика или экспедитора не обойтись еще и без транспортной накладной. А при получении аванса поставщик должен выставить счет-фактуру по обычной форме, поскольку универсальная форма на этот случай не подходит. Ведь по ней необходимо передавать товары, работы или услуги. Все плюсы и минусы единого передаточного документа мы показали в таблице.

Плюсы универсального передаточного документа

Минусы универсального передаточного документа

Одну форму универсального передаточного документа можно использовать сразу для нескольких операций: отгрузки товаров, отпуска материалов на сторону, оформления работы и услуг. Поэтому будет меньше путаницы с оформлением различных сделок

Единый документ не заменяет транспортную накладную, поэтому ее все равно надо составлять

Из формы УПД исключены ненужные реквизиты: ОКПО, реквизиты банка и т. д. Это снижает вероятность ошибки при оформлении

Больше реквизитов, чем в обычной первичке. Добавлены реквизиты: кто составляет, кто ответственный, дата отгрузки. Поэтому можно запутаться с тем, какие фамилии и подписи нужны в универсальном документе

Форму УПД удобно заполнять посредникам. Достаточно заполнить в строках 14 и 19 наименование составителя. Им и будет посредник. А в качестве продавца надо вписать комитента или принципала

Форма рекомендательная, поэтому есть риск, что от контрагентов будет приходить нестандартные документы. И надо постоянно контролировать, чтобы поставщики заполняли все обязательные реквизиты и для счета-фактуры, и для первички

Не будет расхождений между первичкой и счетом-фактурой в названии товаров и другой информации. А значит, меньше вероятность того, что налоговики откажут в расходах или вычетах

Если в универсальном передаточном документе документе есть серьезные ошибки, то компания потеряет сразу и вычеты НДС, и расходы по налогу на прибыль

Учет и отчетность

Учет и отчетность

Письмом ФНС России от 21 октября 2013 года № ММВ-20-3/96 разработана и разрешена к использованию единая форма, которая заменяет комплект первичных документов по передаче материальных ценностей и счет-фактуру. Разработанный документ называется «Универсальный передаточный документ» (УПД), носит рекомендательный характер и не обязателен к применению. Организации и предприниматели вправе самостоятельно определять, как им удобнее оформлять факты хозяйственной жизни.

Универсальный передаточный документ (УПД) разработан на основе формы счета-фактуры. Применение УПД позволяет, не нарушая законодательства, объединить счет-фактуру с разными формами учета, которые во многом его дублируют (ТОРГ-12. М-15, ОС-1. товарный раздел ТТН), а также:

УПД содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных документов. То есть он заменяет сразу 2 документа (например, счет-фактуру и ТОРГ-12). Однако УПД можно использовать и только как первичный документ (например, ТОРГ-12). Для этого в УПД не заполняют строки, установленные исключительно для счета-фактуры:

Имейте в виду, выставлять отдельный счет-фактуру при отгрузке товаров (работ, услуг), имущественных прав не требуется, если составлен УПД.

Перечень операций, для оформления которых может быть использован УПД (см. таблицу 1):

Оформляемый факт хозяйственной жизни

Под продавцами/покупателями в этих случаях понимаются

Факты отгрузки товаров (любого имущества, кроме объектов недвижимости) без транспортировки с передачей товара покупателю (его доверенному лицу) Факты отгрузки товаров с транспортировкой и передачей товара покупателю (его доверенному лицу) либо иному лицу, привлеченному для транспортировки товаров

Под продавцами и покупателями понимаются прямо поименованные стороны хозяйственных отношений, в том числе, если продавцами в рамках сделки купли-продажи выступают комиссионеры (агенты, поверенные)

Факт передачи имущественных прав

- правообладатель, передающий исключительные права на результаты интеллектуальной деятельности и (или) на средства индивидуализации, и приобретатель этих прав;

- лицензиар и лицензиат;

- правообладатель и пользователь по договору коммерческой концессии;

- кредитор, передающий права (требования) на возмездной основе, и лицо, к которому переходит право (требования)

Факты передачи результатов выполненных работ

- подрядчик (субподрядчик) и их заказчик (генподрядчик) по договору подряда;

- исполнитель научно-исследовательских работ и их заказчик

Подтверждение фактов оказания услуг

- исполнитель услуг и их заказчик;

- финансовый агент и клиент;

- доверительный управляющий и доверитель управления;

- экспедитор и клиент (при составлении документа на вознаграждение экспедитора);

- поверенный и доверитель (при составлении документа на вознаграждение поверенному);

- комиссионер и комитент (при составлении документа на вознаграждение комиссионеру);

- агент и принципал (при составлении документа на вознаграждение агенту)

Подтверждение фактов отгрузки (передачи) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел эти товары (работы, услуги) от своего имени в интересах комитента (принципала)

Продавцы - налогоплательщики НДС, реализующие товары (работы, услуги) действовавшему от своего имени комиссионеру (агенту), которые приобретаются комиссионером (агентом) для комитента (принципала). Покупатели - комитенты (принципалы), для которых были приобретены товары (работы, услуги) комиссионерами (агентами) от своего имени.

УПД также можно использовать при отгрузке комитентом (принципалом, доверителем) товаров комиссионеру (агенту, поверенному) для продажи от своего имени или от имени комитента (принципала, доверителя). В этом случае УПД – первичный документ на передачу ценностей комиссионеру (агенту, поверенному) для продажи без перехода права собственности на них.

Составление и форма УПДА теперь рассмотрим, как построчно заполнить форму УПД, в таблице 2:

ЕленаЗдравствуйте! Подскажите, пожалуйста, каковы правила переноса УПД на вторую страницу? Мы отдали в налоговую документ, где на вторую страницу были перенесены подвал с подписями (часть из товарной накладной) без строк с товарами. Нам её вернули, как неправильно оформленную. А как все-таки правильно? Заранее спасибо!

Здравствуйте! Подскажите, пожалуйста, каковы правила переноса УПД на вторую страницу? Мы отдали в налоговую документ, где на вторую страницу были перенесены подвал с подписями (часть из товарной накладной) без строк с товарами. Нам её вернули, как неправильно оформленную. А как все-таки правильно? Заранее спасибо!

ЕкатеринаПодскажите, пожалуйста! У меня номер ТТН и УПД не совпадают. Это считается ошибкой или нет. У ТТН номер ТОРГ-12, а счет-фактура зарегистрирован с другим номером, но той же датой. Покупатель не согласен!

Подскажите, пожалуйста! У меня номер ТТН и УПД не совпадают. Это считается ошибкой или нет. У ТТН номер ТОРГ-12, а счет-фактура зарегистрирован с другим номером, но той же датой. Покупатель не согласен!

В этой статье вы найдете актуальные для 2016 года формы и бланки универсального передаточного документа, а также образцы их заполнения. В ритме современной жизни это можно сделать в режиме онлайн. Этот способ призван заменить стандартный порядок, в рамках которого нужно было взять одновременно много документов. Кстати, так сегодня делают уже даже такие бюрократические организации как поликлиники и санатории в Подмосковье и Грохольском районе.

УПД что это такое?УПД (согласно Википедии) — своеобразная совокупность накладной (акт по выполнению услуг или работ) и счет-фактуры. УПД универсальный передаточный документ когда можно применять — он является доступным для всех плательщиков, основное — это предусмотреть все реквизиты, которые упомянуты в соответствующем законе о бухгалтерском учете.

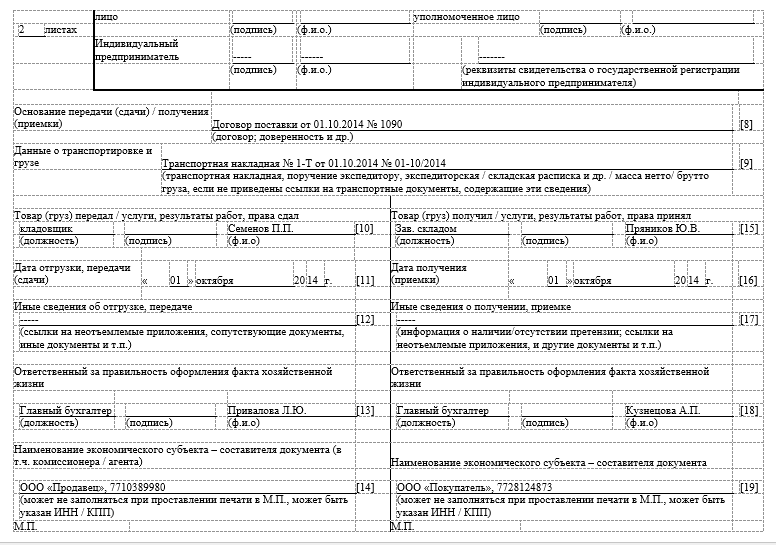

Счет-фактура — это база для такого типа документации. Счет-фактуру целиком и полностью переносят в новый акт и отделяют там ее жирной чертой. Также записывается дата отгрузки/приемки и ответственные лица.

Используют данный универсальный передаточный акт для двух разных предназначений — для подтверждения перехода права собственности либо для исчисления НДС плюс для перехода права собственности. В зависимости от цели указывается статус документа в верхнем левом углу.

Форма в бухгалтерииСоставляется он в виде письма на отдельных листах.

УПД расшифровка в бухгалтерии, а конкретно ее форма, имеет лишь рекомендательный характер. Таким образом, налогоплательщик сам решает, нужно ли ему применять данный документ для бухгалтерского учета или использовать отдельно сформированные счета-фактуры. Стандартная форма выглядит следующим образом:

В тему: Образец договора о пролонгации договора займа

Проведите сверку с фото по всем кодам и номерам.

С какого числа действует?В документе есть три даты — составления соглашения, совершения факта хозяйственной жизни, а также получения товаров или оказания услуг. Счет-фактура должен быть представлен не позже, чем через пять календарных дней с дня отгрузки или передачи имущественных прав. Налоговая база по НДС определяется датой подписания акта сдачи-приемки.

Кто подписывает?Подписи должны стоять напротив полей Руководитель организации и Главный бухгалтер.

Строка 10 предусматривает в том числе и подпись того лица, которое занималось отгрузкой товара. Если это тот же сотрудник, который имеет полномочия подписи счет-фактуры, то повторно делать данное действия не требуется.

В строке 13 ставит свою подпись человек, которые является ответственным за правильное оформление факта хозяйственной жизни со стороны продавца. В строке 15 — лицо, получившее товар и являющееся представителем экономического субъекта. В строке 18 — ответственный за правильное оформление факта хозжизни со стороны покупателя (грузополучателя). Иногда ставятся подписи по доверенности.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Обязательными являются следующий реквизиты:

УПД универсальный передаточный документ образец заполнения. Скачать его в формате док в ворде можно по ссылке:

Приказ о переходе на УПД как составить?Также можно образец приказа о переходе на упд скачать бесплатно. Изначально нужно решить, по каким внешним договорам вы будете использовать универсальный передаточный документ (например, по возвратным).

В тему: Кодекс Административного Судопроизводства РФ с комментариями на 2016 год

Утверждение о правильности решения может сделать только профессиональный консультант. Далее следует утвердить форму УПД. Например, при учете отгрузки товаров вы можете установить определенную форму. Обязательно изучите, как нужно нумеровать универсальные документы, как их исправлять, а также как хранить. Следующий шаг — назначить одного или нескольких сотрудников, отвечающих за проставление подписей универсального передаточного документа. Его использование должно быть согласовано с контрагентами. Правильно будет, если вы изготовите соответствующую памятку для ваших сотрудников.

Сколько экземпляров выписывать для ИП?При оформлении УПД — универсального передаточного документа, важно помнить, что он изготавливается в двух экземплярах, один из которых принадлежит продавцу, второй — покупателю. Но бывают случаи, когда оба отходят покупателю.

Таким образом, для многих компаний из сферы хозяйственной жизни может понадобиться такой акт. Например, предприятиям, изготавливающим товар роторайзер Витязь или дисковые пилы. Официальный сайт многих компаний РФ, Москвы, Сочи, Хабаровска и других городов содержит УПД в формате эксель, где указано как правильно заполнять документы и какие поля заполнять обязательно. Далее уже можно инструкцию перевести в первичный унифицированный печатный вид. О конкретном применении или неприменении, а также формате принимается решение руководителем. При этом с контрагентом составляется дополнительной соглашение, где указывается когда будет решено перейти на УПД и заменить старый режиме работы. Перед этим высылается уведомление.

Задать вопрос юристуSasha on 25.05.2016 - 15:22 в Документы

Универсальный передаточной документ (УПД) был создан в качестве альтернативы счет-фактуре и товарной накладной. Он имеет рекомендательный формат, который может изменяться. С этим документом гораздо проще вести бухгалтерский учетный оборот бумаг, так как он может совмещать в себе несколько видов бумаг. Более того, это внешняя форма отчетности, разрабатывать которую не нужно специально. Достаточно утвердить использование и направить соответствующее письмо в налоговую.

УПД универсальный передаточный документ образец заполненияПолучается, что данный документ создавался на базе счет-фактуры. Причём последняя перенесена в новую форму и отделена жирной чертой. После этого ниже указана дата отгрузки и приёма груза, ответственные лица и так далее. Обычно вся эта информация указывается в первичных бумагах. Отзывы организаций показывают, что УПД хороший вариант, который позволяет выписывать корректировочный код, доверенности, а также предлагать его к использованию другими компаниями.

За счёт того, что этот сертификат содержит реквизиты налогового документа, то он имеет две сферы применения. Либо в качестве варианта, которым подтверждается переход права собственности, либо то же самое, но уже для начисления НДС. В зависимости от выбранного случая указывается первый или второй статус.

Статус 1 означает, что бумага используется в качестве счет-фактуры и передаточного акта, а статус 2 — передаточной акт. При этом не запрещено выставлять на УПД статус и дополнительно ещё оформлять счет-фактуру.

Что такое?Как уже было сказано, универсальный передаточный документ объединил в себе счет-фактуру и накладную на реализацию товаров. Использовать данный документ могут все плательщики. Не запрещено даже дорабатывать его под фирму, так как Налоговый Кодекс не содержит четкой установленной формы. Главное, чтобы он содержал все обязательные реквизиты.

ПравилаЕсли вы решили использовать УПД, то это решение обязательно должно быть зафиксировано в учётной политике. Кроме того нужно ещё утвердить используемую форму. Необязательно заменять всю первичную документацию этим документом. Можно пользоваться и остальными по своему усмотрению.

Когда компания переходит на использование УПД, то своих клиентов она не обязана оповещать. А покупатели не имеют права требовать составить именно счет-фактуры, а не другой документ. В некоторых договорах поставки содержится название документов, которые предоставляются продавцом при передаче товаров, работ или услуг. В этом случае к договору составляется дополнительное соглашение.

УПД универсальный передаточный документ когда можно применятьЧто такое УПД универсальный передаточный документ мы разобрались. Теперь давайте поговорим о том, где его можно использовать. Как правило, используется данная форма для подтверждения расходов и для получения вычетов по НДС. В ней проставляется статус 1 или 2. При выборе первого статуса покупатель составляет всего один документ, так как он подтверждает и расходы, и вычеты. Поэтому нет необходимости просить отдельной счет-фактуры.

При выборе второго статуса дополнительно придётся составлять счет-фактуры. Если продавец работает по специальному режиму и ему не нужно платить НДС, то никакие больше документы ему не нужны. Более того, составить УПД может и комитет, передающий товар на реализацию комиссионеру. Но тогда право собственности не будет переходить, поэтому комитетом не заполняется информация о продавца и покупателе.

Стоит сказать, что вместо транспортной накладной использовать УПД нельзя. Тут обязательно составляется транспортная накладная. При передаче аванса поставщику составляется счет-фактуры в обычной форме.

Вместо акта выполненных работУ данного документа есть свои достоинства. Одна форма может объединять нескольких операций: отгрузка товара, отпуск материала, оформление работ и услуг. Поэтому при оформлении разных сделок не будет путаницы. В форме отсутствуют ненужные реквизиты: ОКПО, банковские реквизиты и так далее.

Бумагу очень удобно заполнять посреднику. Достаточно в строках 14 и 19 написать наименование составителя, каким и является посредник. В качестве продавца указывается комитет или принципал. Более того, расхождения между первичными бумагами и счет-фактурой не будет в плане названий товаров и других данных. А это минимизирует вероятность, что налоговики откажут в расходе или вычете.

Из недостатков можно назвать то, что транспортную накладную УПД не заменит. Более того в нем нужно указывать больше реквизиты чем в обычной первичке. Добавлены строки: кто составитель, кто ответственный и дата отгрузки. Поэтому можно немного запутаться с тем, чьи имена и подписи требуются для заполнения.

Форма не является обязательной, поэтому контрагента могут присылать нестандартные документы. Поэтому следует постоянно контролировать этот момент. Если универсальный передаточным документ имеет грубые ошибки, то компания не получит вычет по НДС и расходы по налогу на прибыль.

Как перейти?Допустим, что вы решили начать работу с УПД. Какие же действия нужно предпринять, чтобы ввести его в работу? Для начала определитесь какие договора вы хотите заменить. Налоговики считают, что применять УПД можно для договора поставки, купли-продажи, мены, аренды, дарения, оказания услуг, подряда, комиссии, поручения, агентирования и так далее.

Можно применить УПД только на поставку товаров. А по другим договорам использовать обычные бланки. Ещё как за вариант УПД можно оформлять по всем сделкам. Далее форму готового документа нужно утверждать. Делается это отдельным приказом или отражается в учётной политике. Стоит сказать, что изменять последнюю можно в течение года в определённых ситуациях.

Универсальный передаточный документ 2016 правила заполненияСам образец универсальный передаточный документ бланк excel скачать бесплатно можно онлайн здесь:

Также подробные правила можно посмотреть в системе Консультант Плюс. Существует несколько правил заполнения формы.

Оговоримся, что пользоваться ей могут даже те компании, которые не платят НДС по ММВ, потому что она обобщенная и может применяться в качестве обычного передаточного акта. Чтобы подтвердить это в углу выставляется цифра 2. Если форма будет применяться для налогового учёта, то указывается цифра 1.

Если был указан статус 1, то строчки 1-7 заполнять нужно обязательно. Во втором случае в некоторых графах ставятся прочерки. В зависимости от условий сделки, когда будут учитываться затраты, будет использоваться одна из дат или все, указанные в 1, 11 и 16 строке.

Если сделка позволяет использовать все даты, то при расчёте НДС продавец указывает дату отгрузки (11 строка), а покупатель — дату приемки (16 строка). Если контрагентов является ИП, то в УПД пишется номер и дата выдачи свидетельство о регистрации ИП.

Порядок оформленияПо той причине, что универсальный передаточный документ имеет все реквизиты счет-фактуры, при его заполнении нужно пользоваться правилами, установленными для последнего.

Итак, в строках 1-11 (табличная часть) и 1-7 (верхняя часть) все должно быть заполнено правильно. Более того, УПД имеет реквизиты для подтверждения факта совершенной операции. Для заполнения строк характерных только для УПД нужно обратить внимание на правила заполнения. Строка 14 заполняется контрагентом, а принимающей стороной — строка 19.

Продавцом указывается ответственное за сделку лицо в строке 10 или 13. При этом в 10 строке может быть указано лицо, не отвечающее за оформление операции, к примеру, кладовщик. Покупатель делает то же самое, но уже в строках 15 и 18. Перед подписанием УПД нужно удостовериться, что данные о руководителе и главном бухгалтера заполнены. Если в строках из предыдущего шага указано одно и то же лицо, то оно подписывает его один раз.

Строки 12 и 17 должны содержать сведения о сопроводительное документации, к примеру, сертификата или техпаспортах. Строки 14 и 19 не заполняются, если на печати документа будет вся нужная информация.

Нужна ли печать?Универсальная форма имеет место для печати компании, но при этом она не является обязательной. Поэтому при её отсутствии в принятии бумаг отказать не могут. Если в документе содержатся все необходимые реквизиты, но отсутствует печать, то в налоговой это не повод для отказа от принятия документов в ФНС Россия. Также стоит сказать, что и для счет-фактуры печать не является обязательным реквизитом.

Получается, что для подтверждения расходов и доходов, а также для получения вычета по НДС печать ставить не обязательно. Помните, что всю отчётность нужно подшивать и хранить определённый срок, чтобы служба РФ ФНС могла при необходимости выставить требование или вопрос, а вы смогли оперативно отчитаться. Более того используется печатная форма хранения.

Похожее