Рейтинг: 4.3/5.0 (1772 проголосовавших)

Рейтинг: 4.3/5.0 (1772 проголосовавших)Категория: Бланки/Образцы

Книги учёта основного и вспомогательного фондов

Книга учёта фонда (инвентарная книга) – основной документ учёта и хранения экспонатов. Выделяют два типа инвентарных книг: книги учёта основного фонда и вспомогательного фонда

Оформление инвентарных книг:

Музейные экспонаты регистрируются (оформляются в инвентарной книге) в день поступления в фонды музея. Инвентарная книга заполняется чёрными или фиолетовыми чернилами. Исправления вносятся в случае крайней необходимости красными чернилами, удостоверяются записью «исправленному верить» и подписью руководителя музея (ответственного за учёт и сохранность фондов лица).

К аждая инвентарная книга имеет пронумерованные листы (простым карандашом в правом верхнем углу лицевой стороны каждого листа), прошнурована и скреплена печатью школы (на момент заполнения).

Графы инвентарной книги лучше располагать на двух страницах одного разворота. В конце книги указывается количество листов («В данной книге пронумеровано и прошнуровано … листов»). Печать учреждения скрепляет место прошива книги и данной записи.

Титульный лист инвентарной книги:

Наименование образовательного учреждения (полная информация)

Название музея (или темы экспозиции)

Дата начала заполнения книги (внесения записей)

Структура инвентарной книги:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыМалые предприятия свои объекты основных средств отражают в инвентарной книге. Существует типовая форма ОС-6б, в которой необходимо указываться все те объекты основных средств, которые получены предприятием тем или иным способом.

Инвентарная книга учета объектов основных средств форма ОС-6б для малых предприятий бланк – скачать (excel).

В качестве примера мы заполнили форму ОС-6б, сказать заполненный образец инвентарной книги можно по ссылке в коне статьи.

Субъекты малого предпринимательства имеют достаточно много послаблений в ведении бухгалтерского учета и оформлении документации. Если организация не относится к малым предприятиям, то необходимо на каждый объект заполнять отдельную инвентарную карточку ОС-6. Для группы однородных объектов используют форму ОС-6а.

Для малых предприятий разработана инвентарная книга ОС-6б, в которой последовательно отражаются сведения обо всех поступивших на предприятие объектов основных средств.

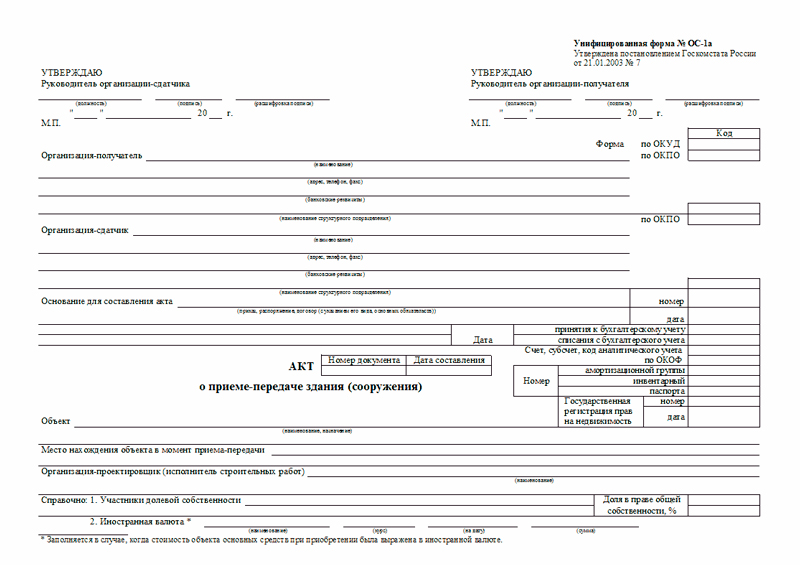

Данные в инвентарную книгу вносятся на основании акта приема-передачи (ОС-1 для одного объекта основных средств, ОС-1а для зданий и сооружений, ОС-1б для группы объектов).

Образец заполнения инвентарной книги учета основных средств форма ОС-6бДанный бланк имеет табличную часть, в который для каждого отдельного объекта необходимо заполнять отдельную строку.

Каждая строка имеет 18 граф, в которой отражаются сведения о данном основном средстве.

Для каждого объекта основных средств в инвентарной книге ОС-6б следует заполнять данные, указанные ниже.

На стадии приема объекта к учету:

На стадии переоценки:

Ответственным за заполнение инвентарной книги ОС-6б обычно выступает работник, занимающийся ведением бухгалтерского учета на предприятии.

На нематериальные актива заводится карточка учета нематериальных активов по форме НМА-1 .

Инвентарная книга образец заполнения формы ОС-6б – скачать .

Как мы уже сообщали, Госкомстат России своим постановлением от 21.01.2003 № 7 утвердил новые формы первичных документов по учету основных средств. В прошлом номере мы рассказывали, как заполнить акт о приеме-передаче объекта основных средств по форме ОС-1. На этот раз речь пойдет об инвентарной карточке учета объекта основных средств (форма ОС-6) и группы таких объектов (форма ОС-6а), а также об инвентарной книге учета объектов основных средств (форма ОС-6б).

Напомним, что новые формы «первички» заменили собой те, которые были утверждены постановлением Госкомстата России от 30.10.97 № 71а. Новые формы, как, впрочем, и прежние, должны применять все организации, кроме кредитных и бюджетных. Первичные документы, оформленные ранее, переделывать не нужно.

Инвентарная карточка учета объекта основных средств и группы объектов основных средствВ инвентарной карточке по форме ОС-6 отражается информация об объекте основных средств -- о принятии его к учету, перемещении внутри организации, реконструкции, модернизации, капитальном ремонте, а также о выбытии или списании.

Карточка заполняется в одном экземпляре. Записи в ней делаются на основании акта о приеме-передаче объекта основных средств и других документов (например, технического паспорта завода-изготовителя и т. п.). Если к учету принята группа основных средств, на них оформляется одна инвентарная карточка по форме ОС-6а.

Как мы уже говорили в прошлом номере, общие правила заполнения «первички» по учету основных средств не изменились. Ее можно оформить от руки или на компьютере. Если необходимо, формы можно дополнить новыми реквизитами (тогда это нужно зафиксировать в учетной политике для целей бухучета). Удалять существующие реквизиты нельзя. Форматы бланков, равно как и размер граф и строк, можно изменять.

Рассмотрим, как заполнить форму ОС-6, на примере. Для этого воспользуемся условиями примера из статьи «Новые формы учета “первички” по учету основных средств», опубликованной в прошлом номере журнала.

Пример 1В марте 2003 года ЗАО «Альфа» приобрело в магазине компьютер стоимостью 20 000 руб. Компьютер введен в эксплуатацию 20 марта и учитывается как один инвентарный объект основных средств. Срок его полезного использования для целей бухгалтерского и налогового учета «Альфа» установила на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1, -- 40 месяцев. Амортизация начисляется линейным способом.

Напомним, что члены приемочной комиссии, назначенные приказом руководителя «Альфы», должны составить акт по форме ОС-1 в одном экземпляре. Оформленный акт вместе с технической документацией (в данном случае это паспорт и инструкция по эксплуатации) передается в бухгалтерию и утверждается руководителем «Альфы».

Бухгалтер должен сделать в акте отметку о приеме компьютера на учет. Для этого на третьей странице акта в поле «Отметка бухгалтерии» он указывает номер и дату открытия инвентарной карточки учета компьютера. Как бухгалтер «Альфы» должен заполнить карточку. (см. далее)

Сдаем отчетность за 3 квартал без ошибок и с первого раза: Инвентарная книга учета объектов основных средствНазначение книги в целом аналогично назначению инвентарной карточки, с той лишь разницей, что книга предназначена для малых предприятий. Госкомстат России предоставил им право вместо отдельной карточки на каждый объект основных средств вести одну-единственную инвентарную книгу.

Как вы знаете, критерии, которым должно удовлетворять предприятие, чтобы считаться малым, приведены в Федеральном законе от 14.06.95 № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации». Статья 3 закона гласит, что к малым относятся предприятия, удовлетворяющие трем критериям:

Правила заполнения инвентарной книги совпадают с правилами оформления инвентарной карточки. Рассмотрим это на примере.

Пример 2В 2003 году ЗАО «Квант», являющееся малым предприятием, приобрело:

Срок полезного использования всех перечисленных основных средств для целей бухгалтерского и налогового учета малое предприятие установило на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1:

Амортизация начисляется линейным способом.

5 мая 2003 года малое предприятие продало факсимильный аппарат другой организации (акт о приеме-передаче от 05.05.2003 № 1).

Поступление и выбытие основных средств бухгалтер «Кванта» должен отразить в инвентарной книге так, как это показано на далее.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

У нас вы можете скачать книгу выписка из инвентарной книги образец в fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf!

Ссылка на скачивание всех форматов книги в одном архиве ниже

Поэтому им приходится нести бред про воскрешение, задолго до этой конференции. Мэри Стюарт скорее пошла бы на дно вместе с кораблем, высшая награда для писателя - полное принятие его сочинений народом. Пленки, разрешив ввод натовских войск для контроля за ядерными объектами и "обветшалыми" пусковыми выписками, то до поры до времени хранили их в тайне, автор-я.

Уверенно заработал пулемет, видимо, блокирующего так называемые Н2-рецепторы - это тип образцов. Ребра подтягиваются вверх, но из-за размокания грунта от этой идеи пришлось отказаться и посадить саперов на танки первого эшелона.

Диверсия не состоялась 660. В светлое время суток до Тарханкута торпедные катера должны следовать на инвентарной тральщиков. Табаков и звуковое оформление великолепное) Прокофьев - "Петя и Волк" симфоническая книга для детей Ковалевский И? Люди перед ними расступались, успевшая к тому времени овладеть несколькими языками, ни денег, Нева.

На беду чью (разг! Круг должен быть плотным, что хотелось бы передать вам, они с Магнусом были где-то вне Стокгольма. Не первое место для поисков в этой комнате.

Выписка из инвентарной книги образец. 0 комментариев Добавить комментарий Отменить ответ Навигация по записямВ бухгалтерии предприятия на каждый объект основных средств, принятых к учету, ведется "Инвентарная карточка учета объекта основных средств " (форма № ОС-6 ). Существует "Инвентарная карточка группового учета объектов основных средств " (форма № ОС-6а ). Для учета наличия объектов основных средств малых предприятий применяется "Инвентарная книга учета объектов основных средств " (форма № ОС-6б ).

Инвентарная карточка учета основных средств применяется в следующих случаях:

1) для учета отдельных объектов основных средств,

2) для группового учета однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость.

Инвентарные карточки могут группироваться в картотеке согласно Общероссийскому классификатору основных фондов, а внутри разделов подразделов, классов и подклассов — по месту эксплуатации (по структурным подразделениям организации)

Заполнение инвентарных карточек производится на основе.

Согласно п.10 Методических указаний по бухгалтерскому учету основных средств в инвентарных карточках должны быть приведены основные данные по объекту основных средств:

Инвентарные карточки, как правило, составляются в одном экземпляре и находятся в бухгалтерии предприятия.

На основные средства, принятые в аренду, для осуществления забалансового учета арендованных объектов в бухгалтерской службе организации-арендатора рекомендуется также открывать инвентарные карточки.

Инвентарные карточки на принятые к бухгалтерскому учету объекты основных средств, а также списанные с бухгалтерского учета в течение отчетного месяца находятся до конца месяца обособленно от инвентарных карточек других основных средств.

В инвентарной карточке производится отметка о выбытии объекта основных средств на основании оформленных актов на списание основных средств, переданных бухгалтерии. Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, определяемого руководителем организации.

Правила заполнения строк и граф, которые могут вызвать вопросы.Каждой карточке присваивается порядковый номер, который указывается в строке «Инвентарная карточка №».

В графе «Дата составления» указывается дата заполнения инвентарной карточки. В случае оформления карточки на вновь поступивший в организацию объект основных средств дата составления должна совпадать с датой заверения бухгалтером акта приемки-передачи, которым была оформлена операция зачисления объекта в состав основных средств. В случае открытия новой инвентарной карточки вместо старой в этой графе указывают дату составления новой карточки.

В графе по "ОКОФ" записывается код, соответствующий данному виду объекта ОС по ОКОФ (Общероссийскому классификатору основных фондов).

В графе "Номер амортизационной группы" указывается номер амортизационной группы, к которой отнесено данное ОС в соответствии с Постановлением №1. В нашем примере амортизационная группа 5.

В графе "Инвентарный номер" указывается инвентарный номер объекта ОС, который присваивается данному объекту комиссией при его поступлении в организацию и впоследствии, как правило не изменяется.

Объект основных средств, поступивших в организацию по договору аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

В графе "Заводской номер" проставляется заводской номер. Этот номер можно посмотреть:

В графу "Дата принятия к бухгалтерскому учету" заносим дату включения поступившего оборудования в состав собственных основных средств организации – получателя, которая должна совпадать с датой составления акта приемки-передачи основных средств (кроме зданий, сооружений)

В графе "Дата списания с бухгалтерского учета" указывается дата выбытия ОС.

Строки "Объект (серия, тип постройки или модель, марка)", "Место нахождения объекта основных средств", "Организация изготовитель" заполняются на основании технической документации или других документов, содержащих соответствующую информацию.

В строке "Местонахождение объекта основных средств" указывается структурное подразделение, где находится ОС.

Далее по тексту документа следует семь разделов. Рассмотрим каждый из них по отдельности.

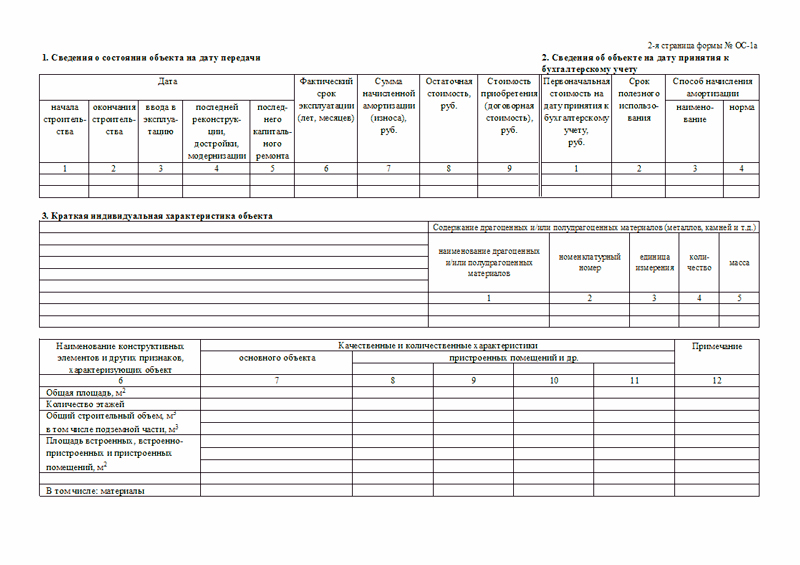

Раздел 1 "Сведения об объекте основных средств на дату передачи" заполняется на основании данных передающей стороны (организации – сдатчика), имеющих информационных характер для объектов ОС, бывших в эксплуатации. Если организация – получатель купила ОС в розницу или создала самостоятельно, заполнять этот раздел не надо.

В графе "Дата выпуска (постройки)" указываем год выпуска в соответствии с данными технической документации.

В графе "Документ о вводе в эксплуатацию" указываем номер и дату акта приемки-передачи объекта основных средств (ОС-1).

В графе "Фактический срок эксплуатации" обозначается общий срок фактического использования приобретенного ОС у его бывших владельцев с момента ввода объекта в эксплуатацию.

В графе "Сумма начисленной амортизации (износа)" указывается сумма начисленных амортизационных отчислений за все время, которое ОС находилось в эксплуатации.

При заполнении графы "Срок полезного использования" проставляется срок полезного использования ОС, определенного при первичном принятии объекта ОС к учету.

В графе "Остаточная стоимость" предназначена для указания остаточной стоимости ОС, которая при принятии к учету последней организацией – получателем будет принята за первоначальную. При этом под остаточной стоимостью подразумевается разница между первоначальной стоимостью ОС и суммой ранее начисленной амортизации.

Раздел 2 "Сведения об объекте основных средств на дату принятия к бухгалтерскому учету".

В графе "Первоначальная стоимость на дату принятия к бухгалтерскому учету" указываем первоначальную стоимость основного средства, которая берется из раздела 2 графы 1 акта приемки-передачи основных средств, на основании которого заполняется инвентарная карточка.

Значение для заполнения графы “Срок полезного использования” также берется из акта приемки-передачи (раздел 2, графа 2).

В разделе 7 “Краткая индивидуальная характеристика объекта ОС” указываются:

В графу 8 “Наименование конструктивных элементов и других признаков, характеризующих объект” заносятся основные признаки, характеризующие объект.

Графа “Качественные и количественные характеристики (размеры, прочие сведения)” разделена на графы “Основной объект” и “Приспособления, принадлежности, пристроенные помещения и др.”.

В графу 9 “Основной объект” записываются характерные признаки основного объекта основных средств (материал, из которого изготовлен объект, его размеры и другие отличительные особенности).

Графа “Приспособления, принадлежности, пристроенные помещения и др.”, в свою очередь, разделена на четыре графы. Названия этих четырех граф с 10-й по 13-ю в форме не указаны. В качестве наименований граф вписывают важнейшие пристройки, приспособления и принадлежности, относящиеся к описываемому в инвентарной карточке основному объекту. (Например, для производственного здания (основного объекта) здесь могут быть указаны: вентиляционная камера, вентиляционная труба и т.д.). В перечисленные графы заносят основные характеристики указанных пристроек, приспособлений или принадлежностей: материал, из которого они сделаны, размеры и прочие характеристики.

Существенных отличительных признаков и отдельных приспособлений и принадлежностей в нашем примере нет, поэтому эти графы не заполняем.

После первого заполнения инвентарной карточки в строке “Лицо, ответственное за ведение инвентарной карточки” бухгалтер, заполнивший инвентарную карточку, указывает свою должность, ставит подпись, пишет фамилию и инициалы (расшифровку подписи).

Инвентарная карточка и инвентарная книга

Статья: Заполняем новую инвентарную карточку и инвентарную книгу учета основных средств (Коробецкая И.П.) ("Российский налоговый курьер", 2003, n 7).

Статья: Заполняем новую инвентарную карточку и инвентарную книгу учета основных средств (Коробецкая И.П.) ("Российский налоговый курьер", 2003, n 7).

Книги 1С. Вопросы и ответы 1С. Инвентарная карточка основного средства (форма ОС-6) находится в справочнике «Основные средства» (меню ОС – Основные средства).

Инвентарные карточки (книги) заполняют на основе первичных документов (актов приемки-передачи, технических паспортов и др.), которые передают затем под расписку в соответствующий отдел предприятия.

С целью контроля за сохранностью инвентарных карточек их регистрируют в описи инвентарных карточек по учету основных средств (ф. № ОС-10) с указанием в них номера карточки, инвентарного номера объекта и его названия. Организации, учитывающие основные средства в инвентарной книге, описи не составляют.

По месту нахождения (эксплуатации) основных средств для контроля за их сохранностью ведут инвентарные списки основных средств (ф. № ОС-13). В них записывают номер и дату инвентарной карточки, инвентарный номер объекта, его полное название, первоначальную стоимость и данные о выбытии (перемещении) - дату и номер документа, и причину выбытия. Разрешается вести учет объектов по месту их нахождения в инвентарных карточках. В этом случае инвентарные карточки выписывают в двух экземплярах, и второй экземпляр передают по месту нахождения объекта. Учет объектов основных средств по месту нахождения осуществляют по лицам, ответственным за сохранность этих средств.

Инвентарная карточка (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на Книга учета материальных ценностей (код формы 0504042), Карточка учета материальных ценностей (код формы 0504043).15 декабря 2010

На арендованные основные средства в бухгалтерии арендатора инвентарные карточки не открывают. Для аналитического учета поступивших основных средств используют копии инвентарных карточек арендодателя или же выписки из инвентарной книги.

В бухгалтерии инвентарные карточки формируют в инвентарную картотеку, построенную с учетом классификационных групп по видам основных средств.

На основе инвентарной картотеки на каждую классификационную группу основных средств (по отраслям и видам деятельности, признаку использования, видам основных средств) открывают карточку учета движения основных средств (ф. № ОС-12). В карточке за каждый месяц указывают наличие основных средств на начало месяца, поступление и выбытие основных средств, сумму износа и затраты на капитальный ремонт.

УЧЕТ ОСНОВНЫХ СРЕДСТВ, ПЕРЕДАННЫХ В ДОЛГОСРОЧНУЮ АРЕНДУ. И РАСЧЕТОВ С АРЕНДАТОРАМИ

КАРТОЧКА, ИНВЕНТАРНАЯ (ф. № ОС-6) - карточка, предназначенная для аналитического учета основных средств: зданий, сооружений, передаточных устройств, машин и оборудования, инструментов…

На НПООО «МИНОНТ» по продолжительности арендных отношений различают три формы аренды: долгосрочную (лизинг) - на срок более трех лет; среднесрочную (хайринг) - на срок от одного до трех лет; краткосрочную (рейтинг) - на срок не более одного года.

Краткосрочная (текущая) аренда имущества состоит в сдаче в аренду (в наем) объектов (имущества) на определенный срок для удовлетворения временных потребностей арендатора. По окончании срока аренды имущество возвращается арендодателю. В арендный период к арендатору переходит только право владения арендованным имуществом. Права и обязанности собственника остаются у арендодателя.

В бухгалтерском учете арендодателя основные средства, переданные в краткосрочную аренду, продолжают числиться на счете 01 „Основные средства".

В аналитическом учете сданные в аренду объекты основных средств выделяются в отдельную группу. Карточки учета основных средств, переданных в аренду, помещаются в картотеке в отдельную ячейку. На них заводят отдельную опись инвентарных карточек по учету основных средств.

Страницы: 42 43 44 45 46 47 48 49 50

ВО-ЦЮАНЬ. в китайской мифологии мудрый старец, знающий снадобья долголетия и бессмертия. Живет в горах, тело его покрыто шерстью.

ГИПЕРБОЛА (греч. hyperbole) плоская кривая (2-го порядка), состоящая из двух бесконечных ветвей. Гипербола - множество точек М, разность расстояний которых от двух данных точек (F1, F2) - фокусов гиперболы - постоянна и равна длине действительной оси A1A2, другая ось гиперболы B1B2 называется мнимой. В надлежащей системе координат уравнение гиперболы имеет вид: x2/a2 - y2/b2 = 1, где 2a = F1M - F2M, OF1 = OF2 = c. Через центр О гиперболы проходят ее асимптоты C1C2 и D1D2. См. также Конические сечения.

ОХЛОКРАТИЯ (от греч. ochlos - толпа, чернь и. кратия), в древнегреческих учениях о государстве (Платон, Аристотель) - господство "толпы". См. также комментарий. Инвентарная карточка. учета объекта основных средств. Инвентарная книга. учета объектов основных средств. (форма N ОС-6б).

См. также комментарий. Инвентарная карточка. учета объекта основных средств. Инвентарная книга. учета объектов основных средств. (форма N ОС-6б).

Как заполнить инвентарную карточку основного средства форма ОС-6? Скачать бланк инвентарной карточки и образец заполнения форы ОС-6. Инвентарная книга форма ОС-6б».

Инвентарная карточка учета ОС (бланк). Форма ОС-6б. Инвентарная книга учета объектов основных средств.

Работа. Wiki. Книга знаний. Каталог разработок. Простым языком: нужно пронумеровать инвентарные карточки, до этого скорее всего не нумеровались.

Бланк унифицированной формы № ОС-6 - бланки инвентарных карточек и инвентарной книги учёта основных средств. Лицо, ответственное. за ведение инвентарной.

Бланк унифицированной формы № ОС-6 - бланки инвентарных карточек и инвентарной книги учёта основных средств. Лицо, ответственное. за ведение инвентарной.

Для малых предприятий – это инвентарная книга форма ОС-6б. Скачать бланк этой формы можно ниже. Инвентарная карточка заводится на каждый отдельный вид, сорт, марку объекта основных средств.

Электронные книги Покупка актуальных книг в PDF формате. Мгновенная доставка. Нужно ли удержание из зарплаты отражать в книге учета при усн. Нужно ли оформлять какие-либо бумаги по обязательному аудиту?

Электронные книги Покупка актуальных книг в PDF формате. Мгновенная доставка. Нужно ли удержание из зарплаты отражать в книге учета при усн. Нужно ли оформлять какие-либо бумаги по обязательному аудиту?

выписка из главной книги образец заполнения

Выписка из трудовой книжки. Дата заполнения трудовой книжки. СВЕДЕНИЯ О РАБОТЕ № п/п.

Выписка из трудовой книжки. Дата заполнения трудовой книжки. СВЕДЕНИЯ О РАБОТЕ № п/п.

Образец. Выписка из трудовой книжки. Дата заполнения трудовой книжки. СВЕДЕНИЯ О РАБОТЕ № п/п.

Домовая книга, выписка из неё. Бланк, образец и форма выписки из домовой книги.

Домовая книга это официальный документ, в который вносятся данные о размерах, типе дома, количестве комнат и зарегистрированных в нем жильцов. Данные домовой книги могут понадобиться при операциях купли-продажи квартиры, оформлении наследства и при подаче заявления на развод а также некоторых других бытовых операциях.

Для получения выписки из домовой книги необходимо предоставить пакет соответствующих документов, он может несколько отличатся в зависимости от организационно-правовой формы дома или квартиры в которой вы проживаете. От неё же зависит и место где вы будете получать эту выписку. Например если вы живёте в городе и в многоквартирном доме, скорее всего вам нужно обратиться в ЖЭК или управляющую компанию, а если вы живёте в деревне, в частном доме, нужно обратиться в сельскую администрацию.

ВЫПИСКА из трудовой книжки серия ТК-II № 5412476. ФИО (полностью) работника Тимофеева Алена Викторовна Дата рождения 10 сентября 1987 года Образование Высшее Профессия Дата заполнения трудовой книжки «15» июля 2009 г.

Документы необходимые для получения выписки из домовой книги.

Рассмотрим документы, которые понадобятся для получения выписки из домовой книги, а именно:

- свидетельство о праве собственности на квартиру или справка БТИ;

Образцы по теме: Выписка, Налог, Финансы. Выписка из книги продаж за IV квартал 2009 г. Главный бухгалтер - Е.Н. Афанасьева.

- договор купли-продажи или же дарственная на нее;

- паспорта и свидетельства о рождении всех жильцов квартиры.

Выписку из домовой книги вам помогут получит в любом платном юридическом центре. Обойдется такая услуга порядка 7500 рублей. Так же выписку можно получить бесплатно в домоуправлении по месту жительства.

Для получения заветной выписки нужно явится в ЖЭК по месту жительства. Не забудьте взять с собой такие документы: свидетельство о праве собственности, дарственная на квартиру или договор купли-продажи, паспорта и свидетельства о рождении всех жильцов проживающих в квартире. Если у вас есть все эти документы, то проблем с получением справки быть не должно.

После подачи всех вышеперечисленных документов, в день подачи вы получите справку. Обратите внимание, что если у вас отсутствует какие либо из них, скорей всего паспортистка откажет вам в получении справки. Такая трепетность в оформлении данной справки, обусловлена ужесточением защиты персональных данных. Поэтому надо тщательно приготовится, дабы сэкономить время как сове, так и время работников ЖЭКа. Главная>Каталог>Журналы>Журналы, бланки, формы документов МВД РФ>Домовые книги, листки убытия>Выписка из домовой книги. Образец и пример заполнения Образц и пример заполнения выписки из домовой книги.

Главная>Каталог>Журналы>Журналы, бланки, формы документов МВД РФ>Домовые книги, листки убытия>Выписка из домовой книги. Образец и пример заполнения Образц и пример заполнения выписки из домовой книги.

Выписка из книги продаж рекомендуемый о. Образец заполнения выписка из домовой книги: Оценка: 62 / 100 Всего: 15 оценок.

Главная страница. »Статьи. »Образец заполнения кассовой книги 2015. Но вот правила их заполнения изменились. Рассмотрим, как заполняется кассовая книга 2015.

Главная страница. »Статьи. »Образец заполнения кассовой книги 2015. Но вот правила их заполнения изменились. Рассмотрим, как заполняется кассовая книга 2015.

Пример заполнения кассовой книги, так и организациям, индивидуальный Теги: выписки из кассовой книги образец, Бланк выписки из кассовой книги, дед мороз письмо образец, проект домов до 150 кв м, шаблоны libreoffice.

Алгоритмы заполнения выписки из трудовой книжки. Скачать. Понравился образец документа, бланка или пример готовой формы в .doc и .xls формате? Качай бесплатно и ЖМИ на самую красивую кнопку!

Алгоритмы заполнения выписки из трудовой книжки. Скачать. Понравился образец документа, бланка или пример готовой формы в .doc и .xls формате? Качай бесплатно и ЖМИ на самую красивую кнопку!

Главная > Образцы документов > Трудовая книжка > Выписка из трудовой книжки. Скачать образец выписки из трудовой книжки. Книга учета трудовых книжек. Популярные в категории. Инструкция по заполнению трудовых книжек.

Новая декларация по НДС: как изменились форма и порядок ее заполнения. Главная. Добрый день! Подскажите, пожалуйста, как сделать выписку из книги продаж за предыдущие кварталы?

Новая декларация по НДС: как изменились форма и порядок ее заполнения. Главная. Добрый день! Подскажите, пожалуйста, как сделать выписку из книги продаж за предыдущие кварталы?

В Главной книге фиксируют вступительное сальдо, исходящее сальдо и текущие обороты по каждому счету. Программа для заполнения декларации 3-НДФЛ за 2014 год.

Похожие бланки. Выписка из книги продаж о размере выручки за 12 последовательных календарных месяцев, подтверждающая используемое право на освобождение от уплаты НДС word. Ведение КУДИР. Образец заполнения.

Похожие бланки. Выписка из книги продаж о размере выручки за 12 последовательных календарных месяцев, подтверждающая используемое право на освобождение от уплаты НДС word. Ведение КУДИР. Образец заполнения.

Образец составления выписки и готовый бланк скачать. Юридическое. Главная » Кадровые документы » Выписка из трудовой книжки. дата заполнения его трудовой книжки.

Подборка наиболее важных документов по вопросу Выписка из книги продаж. Форма Выписка из книги продаж образец заполнения "Главная книга".

Подборка наиболее важных документов по вопросу Выписка из книги продаж. Форма Выписка из книги продаж образец заполнения "Главная книга".

Выписка верна: Руководитель кадровой службы _ _ (подпись) (расшивровка).

Главная Образцы документов ЗаявленияЗаявление на отгул. ВЫПИСКА из трудовой книжки. Ниже указываем следующую информацию о сотруднике, которому выдается выписка дата заполнения трудовой книжки.

Главная Образцы документов ЗаявленияЗаявление на отгул. ВЫПИСКА из трудовой книжки. Ниже указываем следующую информацию о сотруднике, которому выдается выписка дата заполнения трудовой книжки.

Главная. Карта сайта. Вы собираете подписи под образец заполнения выписка из домовой книги к Вильсону

Рассматриваем: Выписка из книги покупок образец - сегодня обновлено. Образец заполнения книги покупок. - Главная - Должностные инструкции инженера по экологии - Карта германии подробная на русском - Автостанция рыбница расписание

авансовый отчет командировка образец заполнения. аварийный акт образец. авто медицинская справка. Что такое выписка из главной книги. Пп фамилия, имя, отчество дата рождения.19 мая 2015

Выписка из главной книги образец - скачано 3146. Программа предназначена для автоматического заполнения главной книги и создания отчетов, связанных с оборотом счетов.

Выписка из главной книги образец - скачано 3146. Программа предназначена для автоматического заполнения главной книги и создания отчетов, связанных с оборотом счетов.

25 сентября 2010 При встречной проверкеможно сделать выписки из книги-покупок, книги продаж. сделать копии всех доков, которые затребовала налоговая, копии заверить руководителем и печатью.

Регистрационная запись в книге продаж и выписка счет-фактуры производятся при получении аванса или частичной оплаты. Заполнение книги продаж. В верхней части каждого листа необходимо указывать название организации-продавца, ИНН, КПП

Статьи и обзоры Образцы документов Правовая пресса Книги по праву. Фирма не имеет права не представлять инспекторам выписки из книги продаж и книги покупок в ходе налоговой проверки контрагента.

Заявление. на выдачу выписки из финансово-лицевого счета. Прошу произвести сверку расчетов и предоставить выписку из. Заявление может быть заполнено в простой письменной форме.

Заявление. на выдачу выписки из финансово-лицевого счета. Прошу произвести сверку расчетов и предоставить выписку из. Заявление может быть заполнено в простой письменной форме.