Рейтинг: 4.7/5.0 (1820 проголосовавших)

Рейтинг: 4.7/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

В PDF [376,93 Kb] (Загрузили: 13)

Инвентаризация - это своего рода проверка. Проведение инвентаризации начинается с распорядительного документа, именуемого приказ. Инвентаризация может быть разного уровня. Именно текст бумаги о проведении проверки определяет все основы мероприятия: объем, сроки, порядок, лиц, участвующих в задании и другое. Данный распорядительный документ выносится руководителем. На фото и по специальной прямой ссылке можно наблюдать и бесплатно скачать утвержденный бланк распоряжения о проведении инвентаризации, применяемую компаниями разного уровня повсеместно.

В формальном отражении форма приказа о проведении инвентаризации значится как ИНВ-22, которая утверждена Госкомстатом Росии. Процедура регистрации бумаги, исполнение, написание отчета и другие организационные моменты не сильно отличаются от подобного рода иных распорядительных бумаг. Для проведения ревизии создается специальная комиссия, каждый член которой обладает своими функциями и осуществляет работы по своему направлению.

Обязательные пункты приказа о проведении инвентаризацииЧтобы процедура проверочных мероприятий была легальной, с распоряжением должны ознакомиться все сотрудники предприятия, которые будут задействованы в нем. Ознакомление подтверждается личной подписью каждого из них. Проверочные мероприятия могут носить запланированный и внеплановый характер.

Другие новости по теме:

Приказ (постановление, распоряжение) о проведении инвентаризации – организационно-распорядительный документ, издаваемым руководителем предприятия при необходимости проведения как плановых, так и внеплановых контрольных проверок на предприятии и его подразделениях.

Данный документ имеет специализированную форму ИНВ-22, принятую законодательством Российской Федерации. По классификатору ОКУД код данного документа 0317018.

Причины проведения инвентаризации на предприятии могут быть различны. К примеру:

В приказе указываются сроки проведения инвентаризации, ее содержание, объем, а так же конкретный объект, который подлежит проверки. В целом документ распоряжения предполагает отображение следующей информации:

Для проведения инвентаризации руководитель в обязательном порядке должен назначить специальную комиссию, состоящую из экспертов. Именно под наблюдением данных лиц должны проводиться инвентаризация на предприятии. Далее приказ подписывается руководителем предприятия и передается членам инвентаризационной комиссии, а так же материально ответственным лицам. На основании данного приказа составляются документы, отображающие учет результатов проверки.

Все приказы, постановления или же распоряжения о проведении инвентаризации на предприятии в обязательном порядке регистрируются в специальном документе – Журнал учета контроля за надлежащим выполнением всех издаваемых внутри предприятия приказов и распоряжений.

Приказ (постановление, распоряжение) о проведении инвентаризации по форме ИНВ-22 применяется для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации. Код по форме ОКУД 0317018.

Приказ (постановление, распоряжение) (форма N ИНВ-22) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Регистрируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма N ИНВ-23).

Документы по учету результатов проверок составляются с участием членов инвентаризационных комиссий и материально ответственных лиц.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (форма N ИНВ-24) и регистрируются в Журнале учета контрольных проверок правильности проведения инвентаризаций (форма N ИНВ-25).

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

Страница 26 из 32

Особенности проведения инвентаризаций ГСМИнвентаризация осуществляется в соответствии со ст. 12 Закона о бухгалтерском учете, статьями 26-28 Положения по ведению бухгалтерского учета, а также Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13 июня 1995 г. N 49.

При проведении инвентаризации следует учитывать, что наличие топлива в баках автомобилей и талонов на топливо (в натуральном достоинстве) у водителей определяется на основании акта снятия остатков, который составляется ежемесячно по состоянию на последний день месяца или на день проведения инвентаризации.

На основании данных остатков топлива в баках и талонов на топливо у водителей, сгруппированных по маркам топлива, и средней цены отпущенного в отчетном месяце топлива определяется стоимость указанных остатков топлива, которая и должна равняться стоимости ГСМ, отраженных по субсчету "Бензин, дизельное топливо в баках автомобилей, талоны у водителей".

Документальное оформление результатов проводимых инвентаризаций должно производится с учетом Постановления Госкомстата России от 18 августа 1998 г. N 88, которым утверждены в действие унифицированные формы первичной учетной документации по учету результатов инвентаризаций.

Кроме того, при проведении инвентаризаций следует использовать Постановление Госснаба СССР от 26 марта 1986 г. N 40 "Об утверждении норм естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировании" *(2).

Естественная убыль - это допустимая величина безвозвратных потерь нефтепродуктов вследствие неизбежных физических процессов. Естественная убыль нефтепродукта определяется умножением соответствующей нормы на массу принятого нефтепродукта в тоннах. Данные инвентаризации отражаются в акте, и на фактический результат производится корректировка в журнале учета ГСМ.

Потери, связанные с зачисткой резервуаров, ремонтом, любые аварийные потери и т.д. в нормах естественной убыли не учитываются. Также эти нормы не применяются для расфасованных или хранящихся в герметичной упаковке нефтепродуктов.

Величина нормы естественной убыли определяется в зависимости от:

- времени года (осенне-зимнего (с 1 октября по 31 марта) или весенне-летнего (с 1 апреля по 30 сентября) периодов);

- климатической зоны (например, Московская область находится во второй климатической зоне);

- группы нефтепродуктов (разделение на группы произведено по физико-химическим свойствам);

- типа резервуаров, в которых хранятся нефтепродукты.

В настоящее время продолжают действовать нормы естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировании, утвержденные Постановлением Госснаба СССР от 26 марта 1986 г. N 40 "Об утверждении норм естественной убыли нефтепродуктов при приеме, хранении, отпуске и транспортировании".

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- излишек ГСМ приходуется по рыночной стоимости, и соответствующая сумма зачисляется на финансовые результаты деятельности;

- недостача ГСМ и их порча в пределах норм естественной убыли относятся на издержки производства, сверх норм - за счет виновных лиц (если виновные лица не установлены или суд отказал во взыскании убытков с них, убытки от недостачи ГСМ и их порчи списываются на финансовые результаты деятельности).

В конце года организация проводила ежегодную инвентаризацию, в результате которой были выявлены излишки ГСМ. Рыночная стоимость топлива - 2 000 руб. На основании решения инвентаризационной комиссии, отраженного в протоколе по результатам инвентаризации, делают следующую проводку:

- 2 000,0 руб. - оприходован излишек ГСМ, выявленный в результате инвентаризации.

Организация провела в ноябре инвентаризацию и выявила недостачу 3,96 галлона бензина. Всего на нефтебазе хранится 25 тонн бензина, его себестоимость - 8 руб./л, а плотность - 0,76 кг/л. Норма естественной убыли составляет 0,36 кг на тонну топлива.

В бухгалтерском учете организации необходимо сделать следующие записи:

- 120,00 руб. (8 руб. x 15 л) - выявлена недостача топлива;

- 94,73 руб. ((0,36 кг/т x 25 т). 0,76 кг/л) x 8 руб. - списана на затраты недостача топлива в пределах норм естественной убыли;

- 25,27 руб. (120 - 94,73) - недостача сверх норм естественной убыли списана за счет материально ответственного лица.

В организации по результатам инвентаризации выявлена недостача ГСМ учетной стоимостью 14 700 руб. По распоряжению руководителя организации рыночная стоимость материалов взыскивается с материально ответственного лица, с которым заключен письменный договор о полной материальной ответственности. Рыночная стоимость ГСМ - 19 500 руб. Сумма НДС в размере 2646 руб. ранее принята к вычету.

В учете должны быть сделаны следующие проводки:

- 14 700 руб. - по результатам инвентаризации выявлена недостача топлива;

- 2 646 руб. - восстановлена ранее принятая к вычету сумма НДС;

- 17 346 руб. (14 700 + 2 646) - отражено списание недостачи за счет виновного лица;

- 2 154 руб. (19 500 - 17 346) - отражена разница между суммой, подлежащей взысканию с виновного лица, и суммой, учтенной на счете 94.

При инвентаризации необходимо составить опись по форме ИНВ-3.

При проведении инвентаризации следует учитывать, что наличие топлива в баках автомобилей у водителей определяется на основании акта снятия остатков, который составляется на день проведения инвентаризации.

На основании данных остатков топлива в баках и талонов на топливо у водителей, сгруппированных по маркам топлива, и средней цены отпущенного в отчетном месяце топлива определяется стоимость указанных остатков топлива, которая и должна равняться стоимости ГСМ, отраженных по субсчету "03".

В бухгалтерском учете отразите:

Дебет 94 Кредит 10-3 (выявлена недостача ГСМ);

Дебет 20 Кредит 94 (списана на затраты недостача топлива в пределах норм естественной убыли);

Дебет 73-2 Кредит 94 (недостача сверх норм естественной убыли списана за счет материально ответственного лица).

Недостачу в пределах норм естественной убыли учитывайте при расчете налога на прибыль в составе материальных расходов (подп. 2 п. 7 ст. 254 НК РФ). Ее включайте в состав расходов в момент завершения инвентаризации.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Статья:При инвентаризации бензина составляют опись ИНВ-3

Анна Алексашина. эксперт «УНП»

«…У нас оптовая торговля. Для перевозки продукции используем собственные автомобили, приобретаем на автозаправочных станциях бензин. Сейчас проводим годовую инвентаризацию перед составлением бухгалтерской отчетности. По какой форме надо составить инвентаризационную опись в отношении остатков горюче-смазочных материалов — по форме ИНВ-3, которую используют для всех материалов, или 32-НП, которая предназначена специально для бензина. »

— Из письма главного бухгалтера Ольги Жук, г. СанкПетербург

Ольга, при инвентаризации надо составить опись по форме ИНВ-3. Форму 32-НП применяют специализированные компании, которые реализуют бензин и нефтепродукты. В частности, нефтебазы, наливные пункты, автозаправочные станции. Это следует из Инструкции, утв. Госкомнефтепродуктом СССР 15.08.85 № 06/21-8-446. Обычные компании, которые приобретают ГСМ для собственной деятельности, заполняют такую же опись, как приинвентаризации всех остальных материалов. То есть по форме ИНВ-3 (приложение 8 к Методическим указаниям, утв. приказом Минфина России от 13.06.95 № 49 ).*

ГАЗЕТА «УЧЕТ. НАЛОГИ. ПРАВО», № 44-45, НОЯБРЬ 2012

2.Рекомендация:Как провести инвентаризацию

По действующим правилам проводить инвентаризацию должна специальная комиссия. Ее состав, а это как минимум два человека, утверждает руководитель организации приказом .* В комиссию могут входить административно-управленческий персонал, а также специалисты других служб и отделов организации. Но вот материально ответственные сотрудники членами такой комиссии быть не могут. Такие правила прописаны в пунктах 2.2 и 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Когда объем работ большой, для инвентаризации можно создать еще и рабочую комиссию. Проверить требуется немного? Тогда сделать это может ревизионная комиссия, если такая уже есть в организации. То есть создавать еще иинвентаризационную комиссию в этом случае не надо. Это следует из пункта 2.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Участие материально ответственных сотрудников

Материально ответственные сотрудники обязаны присутствовать при инвентаризации и других подобных ревизиях, во время которых проверяют сохранность и состояние вверенного им имущества. В этом давно убеждены представители Минфина России (письмо от 15 июля 2008 г. № 07-05-12/16 ). Обязанность материально ответственного лица присутствовать при инвентаризации предусмотрена также условиями договора о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ).*

Подготовка к инвентаризации

Прежде чем начать инвентаризацию, нужно, во-первых, подготовить приказ о ее проведении. И во-вторых, собрать подписи от материально ответственных сотрудников в том, что к началу ревизии они сдали все документы на имущество в бухгалтерию или инвентаризационной комиссии. А также в том, что все поступившие ценности оприходованы, а выбывшие – списаны. Для таких подписей предусмотрен специальный раздел в инвентаризационной описи (акте) .*

Приказ о проведении инвентаризации можете составить по форме. разработанной самостоятельно. Такую форму должен утвердить руководитель организации. Но можно воспользоваться и типовой формой. которая утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88 .

Такие выводы следуют из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

В приказе опишите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также дату начала и окончания инвентаризации. Утвердить приказ должен руководитель организации. После этого документ передайте на подпись председателю и членам инвентаризационной комиссии.*

Приказ зарегистрируйте в журнале учета и контроля выполнения приказов о проведении инвентаризации.

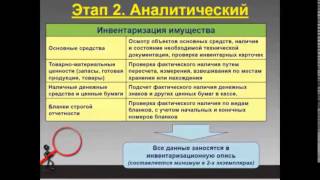

Порядок проведения инвентаризации зависит от того, что именно нужно проверить (раздел 3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Особенности инвентаризации отдельных видов имущества и обязательств организации приведены в таблице .

Опись заполните вручную или на компьютере. Подробные правила описаны в пункте 2.9 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. Так, наименования и количество проверяемых объектов указывайте по номенклатуре и в единицах измерения, принятых в учете. А на каждой странице описи впишите прописью число порядковых номеров материальных ценностей и их общее количество, которое значится на данной странице. При этом не важно, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны.*

Если приходится исправлять ошибки. то неверные записи зачеркивайте и над ними пишите правильные. Потом все такие правки должны заверить все члены инвентаризационной комиссии и материально ответственные сотрудники.

Излишки и недостачи

Если в результате инвентаризации выявлены излишки или недостача, то оформите сличительную ведомость. Ее составьте только по тому имуществу, по которому есть отклонения от учетных данных. При этом укажите только расхождения (излишек, недостача), выявленные при инвентаризации. Ведомость заполните вручную или на компьютере. Такой порядок предусмотрен в пункте 4.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Сличительные ведомости можно разработать самостоятельно. Или же проще воспользоваться формами. которые утверждены пунктом 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88. Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

Сергей Разгулин. действительный государственный советник РФ 3-го класса

3.Рекомендация:Как отразить в бухучете и при налогообложении недостачи, выявленные в ходе проведения инвентаризации

В бухучете недостачу, выявленную при проведении инвентаризации. отразите на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества. Недостающие товарно-материальные ценности (материально-производственные запасы) отражайте по фактической себестоимости, которую определяйте по данным бухучета. Основные средства – по остаточной стоимости. При этом сделайте проводку:*

Дебет 94 Кредит 01 (10, 41, 43, 50. )

– отражена стоимость недостачи, выявленной при инвентаризации.

На счетах бухучета недостачу отражайте в момент завершения инвентаризации (составления акта) или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года) (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ).*

Бухучет: списание на затраты

Учет недостачи зависит от того, по какой причине она возникла:*

Это следует из подпункта «б» пункта 28 Положения по ведению бухгалтерского учета и отчетности.

Недостачу и порчу ценностей в пределах норм естественной убыли относите на издержки производства и обращения на основании распоряжения (приказа ) руководителя организации. Такую недостачу определяйте после пересортицы. Взаимный зачет недостач и излишков проводите:

Стоимость недостающего имущества определяйте по данным бухучета. При этом сделайте проводку:*

Дебет 20 (23, 44. ) Кредит 94

– списана стоимость недостающих товарно-материальных ценностей в пределах норм естественной убыли.

Бухучет: возмещение ущерба виновным лицом

Недостачу МПЗ сверх норм естественной убыли, а также недостачу другого имущества относите на виновных лиц. В этом случае сотрудник должен возместить организации всю сумму причиненного ущерба (ст. 243 ТК РФ ). Размер ущерба определяйте исходя из рыночной цены недостающего имущества, но не ниже его стоимости по данным бухучета (ст. 246 ТК РФ ).

Если сотрудник возмещает только балансовую стоимость имущества, сделайте проводки:*

Дебет 73 Кредит 94

– отнесена недостача имущества на сотрудника по балансовой стоимости;

Дебет 50 (51, 70) Кредит 73

– погашена задолженность по недостаче сотрудником.

Если сотрудник возмещает ущерб исходя из рыночной цены недостающего имущества, сделайте проводки:

Дебет 73 Кредит 94

– отнесена недостача имущества на сотрудника по балансовой стоимости;

Дебет 73 Кредит 98

– отражена разница между рыночной и балансовой стоимостью недостающего имущества;

Дебет 50 (51, 70) Кредит 73

– погашена задолженность по недостаче сотрудником.

По мере погашения сотрудником причитающейся с него суммы задолженности списывайте разницу пропорционально доле погашенной задолженности:*

Дебет 98 Кредит 91-1

– включена в состав доходов разница между рыночной и балансовой стоимостью недостающего имущества.

Если недостача выявлена в отчетном году, но она относится к прошлым отчетным периодам, и при этом выявлено виновное лицо, учтите ее в составе доходов будущих периодов. Одновременно сумму недостачи отнесите на виновное лицо. В этом случае делайте такие проводки:*

Дебет 94 Кредит 98

– отражена недостача, выявленная в отчетном году, но относящаяся к прошлым отчетным периодам;

Дебет 73 Кредит 94

– отнесена недостача имущества на сотрудника.

По мере погашения сотрудником задолженности делайте проводку:*

Дебет 98 Кредит 91-1

– включена в состав доходов недостача, погашенная сотрудником.

Ситуация: можно ли взыскать недостачу с уволенного сотрудника. С сотрудником был заключен договор о коллективной материальной ответственности. Инвентаризация проводилась после увольнения

Бухучет: списание при отсутствии виновных лиц

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, недостачу имущества списывайте на финансовые результаты организации. Сумму недостачи относите к прочим расходам.* Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Сумму убытка определяйте исходя из стоимости недостающего имущества по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от недостачи имущества в связи с отсутствием виновного лица (отказом во взыскании ущерба).

Порядок учета недостачи при расчете налога на прибыль зависит от того, по какой причине эта недостача возникла:*

ОСНО: недостача в пределах норм убыли

Недостачу в пределах норм естественной убыли учитывайте при расчете налога на прибыль в составе материальных расходов (подп. 2 п. 7 ст. 254 НК РФ ). Ее включайте в состав расходов в момент завершения инвентаризации или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года). Так поступайте и в том случае, если организация признает расходы по методу начисления и если применяет кассовый метод. Это следует из пункта 2 статьи 272 и подпункта 1 пункта 3 статьи 273 Налогового кодекса РФ. При этом, если организация применяет кассовый метод, недостачу учтите, если имущество, по которому она выявлена, оплачено (п. 3 ст. 273 НК РФ ).

ОСНО: недостача сверх норм убыли

Учет недостачи сверх норм естественной убыли зависит от того, установлено виновное лицо или нет. Если виновное лицо установлено и недостача взыскивается с него. то у организации возникает внереализационный доход (п. 3 ст. 250 НК РФ ).* Если организация признает доходы по методу начисления, недостачу, которую возместил сотрудник, учтите при расчете налога на прибыль в момент признания сотрудником своей вины или в момент вступления в силу решения суда (подп. 4 п. 4 ст. 271 НК РФ ). Если решение не будет обжаловано, оно вступает в силу через 10 дней после вынесения (ст. 209 ГПК РФ ).

Если организация применяет кассовый метод, сумму возмещения учтите в составе доходов в момент возмещения сотрудником ущерба (п. 2 ст. 273 НК РФ ). Например, в день внесения денежных средств сотрудником в кассу организации.

Сергей Разгулин. действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

О проведении инвентаризации

На основании Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Приказа Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых указаний», Инструкции по бухгалтерскому учету, утвержденной Приказом Минфина РФ от 23.12.2010 № 183н

1. Провести инвентаризацию имущества, финансовых активов и обязательств по состоянию на 1 июня 2014 года.

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бухгалтерского учета у материально ответственного лица Ивановой И.П. инвентаризации денежных средств в кассе учреждения у материально ответственного лица Черновой О.Ю. назначить рабочую инвентаризационную комиссию в составе:

заместитель заведующего ДОУ И.П. Леонидова

бухгалтер Звягинцева Р.Т.

специалист хозяйственного отдела И.И. Гуляева

3. К инвентаризации приступить 1 июня 2015 года и окончить 15 июня 2015 года. Материалы по результатам инвентаризации сдать в бухгалтерию не позднее 18 июня 2015 года.

4. Бухгалтерии (гл. бухгалтер Серова А.А.) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бухгалтерского учета и до 30 июня 2015 года подготовить предложения руководителю по результатам инвентаризации.

5. Результаты инвентаризации отразить в бухгалтерском учете до 1 июля 2015 года.

6. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и наличных денежных средств по местам их хранения, 31 мая 2015 года представить в комиссию расписку в том, что все поступившие ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в бухгалтерию организации.

7. Контроль за исполнением приказа возложить на заместителя заведующего ДОУ Леонидова И.П.

Перед началом проведения оценки ТМЦ на предприятии оформляется приказ. Это распоряжение руководства компании, в котором прописывается о необходимости проведения проверки ценностей предприятия (компании) с целью учета. Для этого используют унифицированную форму ИНВ-22, под названием «Приказ (распоряжение или постановление) на инвентаризацию».

В этом материале мы рассмотрим особенности бланка для оформления приказа на проведение учета ТМЦ (инвентаризации) и особенности его заполнения. В конце текста можно скачать пример бланка приказа и его образец.

Согласно годовому плану предприятия раз в год проводится или при необходимости проводится инвентаризация всех активов и пассивов компании (предприятия). Чаще всего проводят инвентаризацию в компании (на предприятии) в конце календарного года. Эта процедура необходима при смене ответственного за материальные ценности лица, во время переоценки стоимости обязательств (имущества) предприятия или компании. Благодаря инвентаризации оценивается не только стоимость имущества, но и сверяется его фактическое наличие и соответствие полученным данным результатам бухгалтерского учета предприятия. После оценки материально-технической базы выявляется избыток или недостача.

На основе приказа о проведении учета и проверки ТМЦ составляйте список материально-технических ценностей, которые подлежат перерасчету и проверке, сроки проведения учета и состав (с указанием ФИО и должностей) инвентаризационной комиссии. Назначается комиссия приказом руководителя.

Заполняем приказ о проведении инвентаризации (форма ИНВ-22)![]()

Большинство распорядительных документов имеют похожую форму заполнения. Касается это и приказа ИНВ-22.

В верхней части формы необходимо указать такие данные:

Обязательно необходимо в бланке прописать данные всех членов комиссии, указать ФИО, должность члена комиссии. Напротив этих записей члены комиссии ставят подписи.

Ниже необходимо прописать имущество (сырье, пассивы, активы и т.д.), подлежащие инвентаризации. Указывается дата начала и окончания проверки. Также надо указывать цель проведения проверки. Это может быть смена материально ответственных лиц на предприятии (компании), переоценка ТМЦ или контрольная проверка.

Во время осмотра ТМЦ данные вносят в графы инвентаризационной описи.

После заполнения описи ее сдают в бухгалтерию. Далее бухгалтер вносит фактические данные в ведомость и находит расхождения, если такие имеются.

Для учета ОС, нематериальных активов обязательное заполнение сличительной ведомости по форме И НВ-18 — скачать.

Итог инвентаризации в количественном и ценовом выражении указывается в ведомости ИНВ-26 (скачать образец можно тут ).

После проведения инвентаризации сначала готовятся и заполняются все бланки, а потом сдаются в один день. Все бланки подписывает, утверждает руководитель предприятия, ставит печать.

Скачать приказ о проведении инвентаризации. Бланк и форма ИНВ-22Скачивайте образцы форм для инвентаризации на предприятии:

ИНВ-1 Инвентаризационная опись

ИНВ-1а Инвентаризационная опись нематериальных активов

ИНВ-4 Инвентаризация отгруженных ТМЦ

ИНВ-5 Инвентаризация принятых на хранение ТМЦ

ИНВ-6 Инвентаризация ТМЦ, находящихся в пути

ИНВ-15 Инвентаризация наличия денежных средств

ИНВ-17 Инвентаризация расчетов с покупателями и поставщиками

ИНВ-18 Сличительная ведомость результатов инвентаризации

ИНВ-19 Сличительная ведомость ТМЦ

ИНВ-26 Учет результатов инвентаризации

Как проводится инвентаризация материалов?

Оцените качество статьи. Нам важно ваше мнение:

При составлении приказа, касающегося вопроса инвентаризации, специалисту-делопроизводителю важно помнить, что есть установленный единый образец. Именно им надо руководствоваться. Информация, которая подлежит обязательному отражению в приказе:

Давайте рассмотрим образец данного приказа на конкретном примере

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РОГА И КОПЫТА»

ПРИКАЗ« 18 » октября 2015 г.

Об инвентаризации имущества

заместитель генерального директора Д.Л. Тверской

главный специалист бухгалтерского отдела А.А.Дроздова

специалист отдела обеспечения С.П. Пуговкин

старший специалист отдела информационных технологий Ф.Н. Спичкин

и.о. заместителя генерального директора С.Д. Рогов

ведущий специалист отдела продаж Л.Д. Тропинкина

специалист отдела обеспечения П.М. Южанин

специалист юридического отдела О.И. Яковлева

Представленный образец вы можете изменять, дополнять либо сокращать. Главное, чтобы приказ был составлен с учетом названных в начале статьи требований. Многие ошибочно указывают членов комиссии в зависимости от их должности. Правильно будет составлять список по алфавиту. Инициалы по отношению к фамилии в приказах, касающихся основной деятельности, указываются так, как указанно в образце.

Представляем вашему вниманию еще один образец – это приказ, составляемый при перераспределении должностных полномочий, о проведении инвентаризации материальных объектов.

ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ГЛУХАРЬ»

ПРИКАЗспециалист хозяйственного отдела Ж.Н. Лисицына