Рейтинг: 4.6/5.0 (1596 проголосовавших)

Рейтинг: 4.6/5.0 (1596 проголосовавших)Категория: Инструкции

Инвентаризация является одним из элементов бухгалтерского учета и контроля за состоянием активов и обязательств предприятия и выступает в качестве обязательного дополнения к текущей документации хозяйственных операций.

Основная цель проведения инвентаризации — установление реальности и соответствия учетных данных фактическому наличию средств предприятия, реальности обязательств и дебиторской задолженности.

Общий порядок подготовки и проведения инвентаризации на предприятиях (организациях) Украины регулируется:

- Инструкцией ПО ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ, НЕМАТЕРИАЛЬНЫХ АКТИВОВ, ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ, ДЕНЕЖНЫХ СРЕДСТВ И ДОКУМЕНТОВ И РАСЧЕТОВ, утвержденной приказом Министерства финансов Украины от 11.08.1994 г. № 69, с изменениями и дополнениями (далее — Инструкция № 69);

- ПОЛОЖЕНИЕМ ОБ ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА ГОСУДАРСТВЕННЫХ ПРЕДПРИЯТИЙ, ПРИВАТИЗИРУЕМЫХ (КОРПОРАТИЗИРУЮТСЯ), А ТАКЖЕ ИМУЩЕСТВА ГОСУДАРСТВЕННЫХ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ, КОТОРОЕ ПЕРЕДАЕТСЯ В АРЕНДУ (ВОЗВРАЩАЕТСЯ ПОСЛЕ ОКОНЧАНИЯ СРОКА ДЕЙСТВИЯ ДОГОВОРА АРЕНДЫ ИЛИ ЕГО РАСТОРЖЕНИЯ), утвержденное постановлением Кабинета Министров Украины от 02.03.93 г. № 158 (далее — Положение № 158);

Другими нормативными документами, определяемые спецификой объектов инвентаризации:

- ПОЛОЖЕНИЕ О ВЕДЕНИИ КАССОВЫХ ОПЕРАЦИЙ от 15.12.2004 г. № 637 (далее — Инструкция № 637);

- ИНСТРУКЦИЯ О ПОРЯДКЕ ПОЛУЧЕНИЯ, ИСПОЛЬЗОВАНИЯ, УЧЕТА И ХРАНЕНИЯ ДРАГОЦЕННЫХ МЕТАЛЛОВ И ДРАГОЦЕННЫХ КАМНЕЙ, утвержденных приказом Минфина Украины от 06.04.98 г. № 84 (далее — Инструкция № 84) и другие.

Для проведения инвентаризационной работы приказом руководителя предприятия создается постоянно действующая инвентаризационная комиссия. Руководство ее работой он берет на себя или возлагает на одного из своих заместителей. В состав комиссии включаются специалисты объектов, которые подлежат инвентаризации главный механик, главный товаровед, другие руководители структурных подразделений. В состав комиссии обязательно включается главный бухгалтер предприятия.

Постоянно действующая комиссия организует в течение всего года проведение плановых и позапланованих инвентаризаций, инвентаризации в случае смены материально-ответственных лиц и в других случаях, предусмотренных законодательством.

Кроме того, постоянно действующие инвентаризационные комиссии проводят профилактическую работу по обеспечению сохранности ценностей на предприятии, заслушивают на своих заседаниях руководителей структурных подразделений по этому вопросу; рассматривают письменные объяснения лиц, допустивших недостачу или порчу ценностей, другие нарушения.

Согласно Закону Украины "О БУХГАЛТЕРСКОМ УЧЕТЕ И ФИНАНСОВОЙ ОТЧЕТНОСТИ В УКРАИНЕ" для подтверждения правильности и достоверности данных бухгалтерского учета и отчетности предприятия, независимо от форм собственности, перед составлением годового отчета проводят инвентаризацию всех активов, обязательств и расчетов.

На предприятиях с большим количеством объектов (материально ответственных лиц) создаются рабочие инвентаризационные комиссии, которые полностью подчиняются постоянно действующей инвентаризационной комиссии и работают под ее руководством.

Рабочие инвентаризационные комиссии осуществляют инвентаризацию товарно-материальных ценностей и незавершенного производства непосредственно в местах их хранения и производства и отвечают за достоверность, своевременность и соблюдение порядка проведения инвентаризации.

Для оформления результатов инвентаризации на предприятиях используют как типовые формы документов, утвержденные Инструкцией № 69, так и формы, утвержденные Минстатом СССР, несколько модернизировав их в связи с необходимостью приспособления к требованиям украинского законодательства (п. 2.7 Положения О ДОКУМЕНТАЛЬНОМ ОБЕСПЕЧЕНИИ ЗАПИСЕЙ В БУХГАЛТЕРСКОМ УЧЕТЕ, утвержденного Приказом Министерства финансов Украины от 24 мая 1995 г. № 88). А чтобы такие формы имели юридическую силу, необходимо утвердить их приказом об учетной политике предприятия.

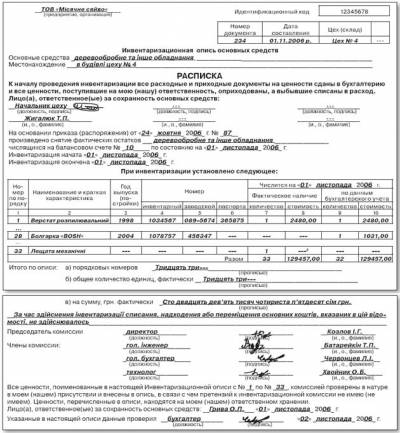

Данные, полученные рабочей комиссией во время инвентаризации, вносятся в инвентаризационные описи (акты инвентаризации), в которых название ценностей и их количество приводятся в номенклатуре, а также единицах измерения, принятых в учете.

На основе данных бухгалтерского учета и инвентаризационных описей (актов) составляются сравнительные сведения и, при наличии остатков, недостач, порчи ценностей у материально ответственного лица берется объяснение конкретных причин как излишков, так и потерь (недостач, порчи).

При наличии недостачи ценностей, на которые установлены государственные нормы естественной убыли, рабочие комиссии составляют расчет потерь через естественное уменьшение.

Все материалы инвентаризации (описи, сравнительные ведомости и др.) рабочими комиссиями передаются в центральную инвентаризационную комиссию.

Постоянно действующая комиссия может делать контрольные проверки инвентаризаций, проведенных рабочими комиссиями. Как правило, контрольной проверке подвергаются наиболее дорогие и высоколиквидные ценности. Контрольные проверки осуществляются при участии членов рабочих инвентаризационных комиссий и материально ответственных лиц.

Проведение инвентаризации предприятиями (независимо от формы собственности) является обязательным:

а) при передаче имущества государственного предприятия в аренду, приватизации имущества государственного предприятия, преобразовании государственного предприятия в акционерное общество, а также в других случаях, предусмотренных законодательством;

б) перед составлением годовой бухгалтерской отчетности, кроме имущества, ценностей, средств и обязательств, инвентаризация которых проводилась не ранее 1 октября отчетного года. Инвентаризация зданий, сооружений и других недвижимых объектов основных фондов может проводиться один раз в три года, а библиотечных фондов — по решению руководителя предприятия один раз в пять лет или ежегодно с охватом инвентаризацией не менее 20 процентов единиц библиотечного фонда с обязательным завершением начатой инвентаризации этого имущества в структурном подразделении (у материально ответственного лица) в течение тридцати дней;

в) при смене материально ответственных лиц (на день приема-передачи дел);

г) при установлении фактов краж или злоупотреблений, порчи ценностей (на день установления таких фактов);

д) по судебному решению или на основании должным образом оформленного документа органа, который в соответствии с законом имеет право требовать проведения такой инвентаризации. В этих случаях инвентаризация должна начаться в срок, указанный в надлежащим образом оформленном документе указанных органов, но не ранее дня получения предприятием соответствующего документа;

е) в случае техногенных аварий, пожара или стихийного бедствия (на день после окончания явлений);

є) при передаче предприятий и их структурных подразделений (на дату передачи). Инвентаризация может не проводиться в случае передачи предприятий и их структурных подразделений в пределах одного органа, к сфере управления которого входят эти предприятия;

ж) в случае ликвидации предприятия.

При коллективной (бригадной) материальной ответственности проведение инвентаризации обязательно в случае изменения руководителя коллектива (бригадира), выбытия из коллектива (бригады) более половины его членов, а также по требованию хотя бы одного члена коллектива (бригады).

В случаях, когда проведение инвентаризации является обязательным, инвентаризации подлежат также имущество и материальные ценности, не принадлежащие предприятию, и учет которых ведется на внебалансовых счетах.

В случае получения отказа поставщика удовлетворить претензию относительно недогрузки товаров или при получении от покупателя претензии по недогрузке товаров проводится выборочная инвентаризация тех товаров, на которые заявлены указанные претензии.

Ответственность за организацию инвентаризации несет руководитель предприятия, который должен создать необходимые условия для ее проведения в сжатые сроки, определить объекты, количество и сроки проведения инвентаризации, кроме случаев, когда проведение инвентаризации является обязательным.

Результаты контрольной проверки оформляются актом, форма которого приведена в приложении 1 к Инструкции № 69 (табл. 13.1).

При выявлении значительных расхождений между данными инвентаризационной описи и контрольной проверки назначается новый состав рабочей инвентаризационной комиссии для проведения повторной, сплошной инвентаризации ценностей.

Руководитель предприятия должен срочно по докладу постоянно действующей инвентаризационной комиссии рассмотреть вопрос об ответственности первого состава комиссии, допустившей нарушения при проведении инвентаризации ценностей.

Регистрацию проведенных контрольных проверок осуществляет бухгалтерия в специальной книге (приложение 2 к Инструкции № 69).

Книга регистрации контрольных проверок инвентаризации открывается с расчетом использования в течение нескольких лет и хранится после ее Окончания не менее трех лет, что обуславливается сроком исковой дани соответствии с законодательством Украины.

Книга является реестром анализа и контроля за работой материально ответственных лиц.

Последним этапом инвентаризационного процесса является заседание постоянно действующей инвентаризационной комиссии, на котором рассматриваются результаты инвентаризации по каждому материально ответственному лицу (склада, кладовой) и вида (объекта) инвентаризации.

Центральной инвентаризационной комиссии при этом предоставляются: инвентаризационные описи (акты), сравнительные ведомости рабочих комиссий, предложения по урегулированию недостач, излишков и пересортицы, объяснения материально ответственных лиц по каждому виду излишков и недостач, а также предложения рабочих комиссий по улучшению организации хранения ценностей и их сохранности.

Результаты заседания центральной инвентаризационной комиссии оформляется протоколом (табл. 13.3).

К протоколу прилагаются все документы инвентаризации, а также ведомость результатов инвентаризации, по форме приложения 3 к Инструкции № 69 (табл. 13.4).

Утвержденные результаты инвентаризации отражаются в бухгалтерском учете предприятия в том месяце, в котором была закончена инвентаризация, но не позднее декабря месяца отчетного года.

Ниже рассматривается порядок документального оформления инвентаризации конкретных видов активов и обязательств.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Каждое предприятие, учреждение по меньшей мере раз в год перед составлением финансовой отчетности должно провести инвентаризацию собственных активов и обязательств. Поскольку эта тема всегда актуальна, в указанной статье рассмотрим основные существенные аспекты проведения инвентаризации небюджетных организаций. А что касается бюджетных учреждений, то основным документом, которым нужно руководствоваться при инвентаризации в этом случае, является Инструкция № 90. В ней рассматриваются особенности инвентаризации бюджетных учреждений и приводятся формы инвентаризационных документов.

Объекты и периодичность проведения инвентаризации

Пунктом 1 ст. 10 Закона о бухучете установлено, что предприятия обязаны проводить инвентаризацию активов и обязательств для проверки их наличия, состояния и оценки. Инвентаризация позволяет обеспечить достоверность данных бухучета и финансовой отчетности.

Объекты и периодичность проведения инвентаризации определяются собственником (руководителем) предприятия, кроме случаев, когда ее проведение является обязательным согласно законодательству (п. 2 ст. 10 Закона о бухучете).

В соответствии с п. 2 Инструкции № 69 собственник (или руководитель) предприятия должен создать необходимые условия для ее проведения и определить объекты, количество и сроки инвентаризации, кроме случаев, когда ее проведение является обязательным.

Под объектами понимают виды активов и обязательств. Фактически инвентаризируют активы и обязательства с систематизацией в разрезе счетов бухгалтерского учета предприятия, например денежные средства (счета 30, 31), незавершенное производство (счет 23), основные средства (счет 10), задолженность предприятия перед бюджетом (счет 64) и т. п. Все это — отдельные виды активов и обязательств, которые и являются объектами инвентаризации.

При обязательной инвентаризации проверяют также активы, не принадлежащие предприятию, и учет которых ведется на забалансовых счетах (п. 5 Инструкции № 69).

Базовые обязательные случаи проведения инвентаризации (кроме некоторых исключений, о которых будет идти речь дальше) представлены ниже в табл. 1. Основной из них — обязательная инвентаризация перед составлением годовой бухгалтерской отчетности, кроме имущества, ценностей, денежных средств и обязательств, инвентаризация которых проводилась не раньше 1 октября отчетного года. Инвентаризация зданий, сооружений и других недвижимых объектов основных фондов может проводиться один раз в три года, а библиотечных фондов — по решению руководителя предприятия один раз в пять лет или ежегодно с охватом инвентаризацией не менее 20% единиц библиотечного фонда с обязательным завершением начатой инвентаризации этого имущества в структурном подразделении (у материально ответственного лица) в течение тридцати дней (п. 2 табл. 1).

Однако отдельными нормативными документами, преимущественно рекомендательного характера, предлагается проводить инвентаризацию отдельных видов активов чаще.

Например, п. 1.4 Методических рекомендаций № 37 установлены рекомендованные сроки проведения инвентаризации на предприятиях агропромышленного комплекса. Если принять во внимание тот факт, что эти Методические рекомендации учитывают отраслевую сельскохозяйственную специфику, то именно ими следует пользоваться сельскохозяйственным предприятиям при установлении сроков проведения инвентаризации. Однако такие сроки не являются обязательными, а только рекомендованными. Обязательные предусмотрены Инструкцией № 69.

Есть отдельный специфический объект учета, обязательная инвентаризация которого осуществляется чаще, чем предусмотрено Инструкцией № 69. Согласно пп. 5.15 п. 5 Инструкции № 84 инвентаризация драгоценных металлов, драгоценных камней и изделий из них, а также драгоценных металлов и драгоценных камней, содержащихся в отходах и ломе, осуществляется два раза в год: по состоянию на 1 января и 1 июля. Такая инвентаризация проводится на месте их хранения и непосредственно на производстве.

Инвентаризация драгоценных металлов, содержащихся в приборах, оборудовании и других изделиях, осуществляется одновременно с инвентаризацией этих материальных ценностей в сроки, установленные для их инвентаризации в соответствии с Инструкции № 69.

Обязательные случаи проведения инвентаризации согласно пунктам 3 и 4 Инструкции № 69 1При ликвидации предприятия

____________

1Аналогичный перечень обязательной инвентаризация установлен п. 12 постановления № 419.

Кроме того, в п. 4 Инструкции № 69 указано, что при коллективной (бригадной) материальной ответственности проведение инвентаризации обязательно при смене руководителя коллектива (бригадира), убытия из коллектива (бригады) больше половины его членов, а также по требованию хотя бы одного члена коллектива (бригады).

Таким образом, приведен еще один из случаев обязательной инвентаризации.

Что касается обязательной инвентаризации необходимо также отметить, что согласно пп. 20.1.5 п. 20.1 ст. 20 Налогового кодекса органы ГНС Украины имеют право требовать от проверяемых налогоплательщиков проведения инвентаризации основных фондов, товарно-материальных ценностей, денежных средств, в том числе снятия остатков товарно-материальных ценностей, денежной наличности.

Таким образом, предприятие обязано провести инвентаризацию по требованию органов ГНС Украины. Как указывается в письме № 6322/5/23-4016, инвентаризация должна быть проведена в пределах сроков проведения налоговой проверки.

В случае отказа от проведения инвентаризации может быть применен административный арест активов предприятия.

Виды инвентаризации Полная или частичнаяВ зависимости от охваченных объектов инвентаризации бывают полные или частичные.

При полной инвентаризации предусматривается сплошная проверка всех активов и обязательств предприятия.

Частичная инвентаризация охватывает отдельные виды объектов, например только запасы или денежные средства. В зависимости от ситуации проводят одну из двух инвентаризаций.

В частности, перед составлением годовой финансовой отчетности нужно проводить полную инвентаризацию. Хотя осуществляться она может поэтапно. Каждый из этих этапов будет частичной инвентаризацией, однако в итоге они составят полную. При смене материально ответственного лица проводят частичную инвентаризацию тех объектов, которые были в подотчете этого лица.

Плановая или внеплановая (внезапная)Плановую инвентаризацию проводят в заранее установленные сроки согласно утвержденному руководством (учредителями) плану. Причем материально ответственные лица, подотчетные ценности которых инвентаризируются, предварительно уведомляются о ее проведении.

Внеплановую (внезапную) инвентаризацию проводят без уведомления материально ответственных лиц, неожиданно для них, с целью проверки наличия конкретных ценностей. Внезапную инвентаризацию могут проводить по предписаниям следственных органов, по требованиям ревизоров или проверяющих органов. Преимущественно внезапные инвентаризации проводят в кассах, на складах или в других местах хранения ценностей предприятий.

Выборочные или сплошныеПри сплошной инвентаризации проверяют все объекты соответствующего вида. Например, при проверке склада проверяют все хранящиеся там ценности. Большинство инвентаризаций — сплошные.

Соответственно, при проведении выборочных инвентаризаций проверяют только отдельные ценности. В частности, при отказе поставщика удовлетворить претензию по недогрузке товаров или при получении от покупателя претензии о недогрузке товаров проводится выборочная инвентаризация тех товаров, на которые заявлены указанные претензии (п. 6 Инструкции № 69).

Выборочные инвентаризации товарно-материальных ценностей в местах хранения и переработки в межинвентаризационный период проводят также постоянно действующие инвентаризационные комиссии (пп. 11.3 п. 11 Инструкции № 69).

Организация проведения инвентаризацииОсобенности организации проведения инвентаризации установлены в п. 11 Инструкции № 69. Рассмотрим их последовательно.

Создание постоянно действующей инвентаризационной комиссииДля проведения инвентаризационной работы на предприятии распорядительным документом руководителя предприятия (пример составления приведен ниже) создаются постоянно действующие инвентаризационные комиссии в составе руководителей структурных подразделений, главного бухгалтера, возглавляемые руководителем предприятия или его заместителем.

Поскольку комиссия является постоянно действующей, то и создаваться она должна на определенный срок (например на год, два или бессрочно) до момента увольнения или другого убытия с предприятия кого-то из членов комиссии.

Основной задачей постоянно действующей инвентаризационной комиссии является проведение инвентаризации непосредственно на предприятии (если не созданы рабочие инвентаризационные комиссии). Отметим, что рабочие комиссии или рабочие инвентаризационные группы не создаются, если на предприятии малый объем проведения инвентаризационных работ.

Кроме того, основные задачи постоянно действующей инвентаризационной комиссии установлены в пп. 11.3 п. 11 Инструкции № 69, в частности они:

На основании пп. 11.2 п. 11 Инструкции № 69 если на предприятии значительный объем инвентаризационной работы, которая не может быть обеспечена постоянно действующей инвентаризационной комиссией, для непосредственного проведения инвентаризации в местах хранения и производства (проведение инвентаризации на складах, участках, цехах) распорядительным документом (приказом) руководителя предприятия создаются рабочие комиссии. Состав рабочих комиссий может утверждаться как отдельным приказом, так и тем же приказом, которым определено проведение соответствующей инвентаризации.

Например, руководителем предприятия может быть издан приказ о проведении обязательной инвентаризации перед составлением годовой финансовой отчетности. Этим же приказом может быть утвержден и состав рабочих комиссий. Форма приказа о назначении рабочих комиссий сходна с вышеприведенной для постоянной комиссии.

Согласно пп. 11.2 п. 11 Инструкции № 69 рабочие комиссии создаются в составе инженера, технолога, механика, производителя работ, товароведа, экономиста, бухгалтера и других опытных работников, осведомленных с технологией и организацией производства, ценами, номенклатурой и ведением первичного учета на предприятии. Рабочие комиссии возглавляются представителем руководителя предприятия, который назначил инвентаризацию. Представителем руководителя могут быть работники аппарата управления предприятия (заместитель директора, директор по производству, руководитель отдела и т. п.). Запрещается назначать председателем рабочей инвентаризационной комиссии из тех же материально ответственных лиц одного и того же работника два года подряд.

Основные задачи рабочей комиссии определены пп. 11.4 п. 11 Инструкции № 69:

Рабочие комиссии составляют также инвентаризационные описи активов и обязательств.

Назначение инвентаризацииНазначает проведение инвентаризации руководитель или собственники предприятия своим приказом (например протоколом, на основании которого может издаваться приказ руководителя).

В приказе указываются вид инвентаризации (полная, плановая, сплошная, выборочная, обязательная перед составлением годовой отчетности), ее объекты (что именно нужно проверять), количество и сроки проведения, кроме случаев, когда проведение инвентаризации является обязательным (п. 2 Инструкции № 69).

Основные этапы проведения инвентаризацииНазначенные постоянные (рабочие) комиссии проводят инвентаризацию, составляют соответствующие описи, протокол. Протокол, описи и другие инвентаризационные документы предоставляются на рассмотрение таким комиссиям. Последние также составляют свой протокол.

Все инвентаризационные документы предоставляются на рассмотрение руководителя предприятия, который их утверждает. Утвержденные документы передаются в бухгалтерию для отражения в учете последствий инвентаризации.

Утвержденные результаты инвентаризации отражаются в бухгалтерском учете предприятия в том месяце, в котором закончена инвентаризация, но не позднее декабря отчетного года (пп. «г» пп. 11.12 п. 11 Инструкции № 69).

Согласно постановлению № 158 существуют определенные специфические особенности инвентаризации имущества приватизируемых (корпоратизируемых) государственных предприятий, а также имущества государственных предприятий и организаций, которое передается в аренду (возвращается по истечении срока действия договора аренды или его расторжении):

Основные задачи инвентаризации приведены в п. 7 Инструкции № 69, в частности:

Аналогичные задачи инвентаризации установлены п. 4 постановления № 158, требования которого согласно пп. 11.3 п. 11 Инструкции № 69 распространяются на все случаи проведения инвентаризации: главной целью инвентаризации является определение не только фактического наличия имущества, но и его состояния (изношенное или неизношенное, пригодное или непригодное) с данными бухгалтерского учета, урегулирование инвентаризационных разниц и отражение результатов инвентаризации в передаточном балансе.

Во время инвентаризации не только проверяется фактическое наличие имущества и его соответствие учетным данным, но и проводится контроль за сохранением, соблюдением ответственными лицами правил хранения имущества и ведения первичного учета.

ОтветственностьСогласно п. 2 Инструкции № 69 ответственность за организацию инвентаризации, правильное и своевременное ее проведение несет руководитель предприятия.

Кроме того, согласно пп. 11.4 п. 11 Инструкции № 69 рабочие инвентаризационные комиссии несут ответственность за своевременность и соблюдение порядка проведения инвентаризаций по приказу руководителя предприятия, за полноту и точность внесения в инвентаризационные описи данных о фактических остатках имущества, материальных ценностей, денежных средств и документов, ценных бумаг и задолженности в расчетах.

АдминистративнаяАдминистративная ответственность согласно ст. 164 2 КоАП наступает за ведение бухгалтерского учета с нарушением установленного порядка, внесение ложных данных в финансовую отчетность, несвоевременное или некачественное проведение инвентаризаций денежных средств и материальных ценностей, что влечет наложение штрафа на виновных лиц от 8 до 15 не облагаемых налогом минимумов доходов граждан (136 — 255 грн.). За те же действия, совершенные лицом повторно в течение года, размер административных взысканий составит от 10 до 20 не облагаемых налогом минимумов доходов граждан (170 — 340 грн.).

Дела об указанных административных нарушениях рассматриваются органами государственной контрольно-ревизионной службы, которые и принимают решения о привлечении виновных лиц к административной ответственности.

ДисциплинарнаяСогласно ст. 147 КЗоТ к виновному работнику за нарушение трудовой дисциплины могут применяться следующие меры дисциплинарного взыскания:

Например, руководитель предприятия обязан организовать проведение инвентаризации по меньшей мере раз в год. Если он этого не сделает, то фактически нарушит трудовую дисциплину (возложенные на него обязанности вследствие выполнения им трудовой функции руководителя). Следовательно, учредители предприятия, заключившие с руководителем трудовой договор, могут применить к руководителю одну из приведенных выше мер взыскания.

То же касается членов инвентаризационных комиссий. Меры взыскания к ним может применить руководитель предприятия, принимавший их на работу.

Налоговые проверкиВ соответствии с пп. 20.1.5 п. 20.1 ст. 20 Налогового кодекса, если предприятие откажется проводить инвентаризацию по требованию налогового органа во время налоговой проверки, применяются меры по административному аресту активов.

Порядок проведения инвентаризацииИнвентаризация проводится полным составом инвентаризационной комиссии в присутствии материально ответственного лица (пп. 11.2 п. 11 Инструкции № 69).

Если состав комиссии утвержден, приказ о проведении инвентаризации издан, то можно начинать инвентаризацию.

Сначала необходимо подготовить бланки инвентаризационных описей. Формы применяемых сегодня бланков представлены в табл. 2.

Формы документов для учета результатов инвентаризацииИнвентаризационный ярлык (форма № инв-2)

Применяется для учета фактического наличия сырья, готовой продукции, товаров и других материальных ценностей на складах в период проведения инвентаризации в тех случаях, когда по условиям организации производства инвентаризационная комиссия не имеет возможности сразу сделать подсчет материальных ценностей и записать их в инвентаризационную опись.

Данные формы № инв-2 используются для заполнения следующей формы

Инвентаризационная опись товарно-материальных ценностей (форма № инв-3)

Применяется для инвентаризации запасов (сырья, материалов, готовой продукции, МБП и т. п.).

На выявленные при инвентаризации непригодные или испорченные запасы (материалы, готовые изделия и т. п.) составляются соответствующие акты - в произвольной форме

Акт инвентаризации товаров отгруженных (форма № инв-4)

Предназначается для отгруженных покупателям запасов (товаров), находящихся в пути (еще не переданных покупателям).

Согласно Инструкции № 291 (преамбула раздела «Класс 2. Запасы») отгруженные товары до перехода покупателю рисков и выгод, связанных с правом собственности на них, отражаются на отдельных субсчетах соответствующих счетов учета запасов.

Условия поставок, передачи рисков, права собственности и т. п. устанавливаются договором между продавцом и покупателем. Вместе с тем указанные условия формируются согласно базисам поставки, установленным Международными правилами по толкованию терминов «Інкотермс»

Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение (форма № инв-5)

Из названия формы понятно, с какой целью она применяется.

Товарно-материальные ценности, хранящиеся на складах других организаций, вносятся в опись на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение

Акт инвентаризации материалов и товаров, находящихся в пути (форма № инв-6)

Применяется для выявления количества и стоимости материалов и товаров, в момент инвентаризации находящихся в пути

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № инв-17) и Справка к акту

Применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

К акту должна прилагаться Справка (приложение к форме № инв-17), которая является основанием для его составления. Справка составляется в разрезе синтетических счетов бухгалтерского учета. Например, относительно задолженности по субсчету 361 составляется одна справка, по субсчету 631 - другая справка и т. д.

Особенности инвентаризации расчетов и оформления документов рассмотрены также в письме № 31-34000-10-10/18896:

кредитор направляет дебиторам скрепленные подписью и печатью выписки из регистров аналитического учета в форме акта сверки расчетов, в которых указывается номер договора, дата и сумма перечисления денежных средств и т. п.;

дебитор должен в течение десяти дней со дня получения выписок возвратить подписанный акт с подтверждением задолженности или с обоснованными возражениями.

В отдельных случаях, когда до конца отчетного года расхождения остались не урегулированными, допускается отражение расчетов с дебиторами и кредиторами каждой из сторон в своем балансе в суммах, вытекающих из записей в бухгалтерском учете. Если дебитор и кредитор не согласуют расхождения, то заинтересованная сторона обязана передать материалы о таких расхождениях для принятия решения в хозяйственный суд.

На основании Акта сверки расчетов инвентаризационная комиссия предприятия включает в Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами данные о задолженности, подтвержденной и не подтвержденной актами сверки расчетов

Сличительная ведомость результатов инвентаризации основных средств (форма № инв-18)

Формы, утвержденные Методическими рекомендациями № 37, не представлены.

В приложениях к этим Методическим рекомендациям приведены 19 форм инвентаризационных описей для предприятий агропромышленного комплекса, которые учитывают сельскохозяйственную специфику и сельскохозяйственные инвентаризационные объекты — текущие и долгосрочные биологические активы.

Формы, утвержденные Инструкцией № 90 для бюджетных учреждений, также не представлены в таблице.

Утвержденными нормативными документами инвентаризационные формы установлены не для всех возможных инвентаризационных объектов. Например, отсутствуют формы для отдельных видов нематериальных активов, денежных средств на банковских счетах. В таком случае целесообразно разработать собственные формы. За основу при этом можно взять существующие, например форму № НА-4 для нематериальных активов, форму № инв-17 для денежных средств на банковских счетах и т. п.

Комиссией заполняются бланки инвентаризационных описей соответствующей формы в одном экземпляре, в которые вносят данные о начале инвентаризации, данные о материально-ответственном лице, в подотчете которого проводится инвентаризация, указан перечень членов инвентаризационной комиссии без указания данных бухгалтерского учета.

С подготовленным таким образом бланком комиссия прибывает к месту проведения инвентаризации. Например, если проверяются ценности на складе, комиссия прибывает на склад. Материально-ответственное лицо (кладовщик и т. п.) расписывается в соответствующей инвентаризационной описи. После чего собственно и начинается осмотр, перевес, обмер, подсчет ценностей. Все данные вносят в опись.

Для разных объектов существуют определенные особенности проведения инвентаризации. В частности, для:

Кроме того, особенности инвентаризации объектов (специфических и других) предприятий агропромышленного комплекса указаны в Методических рекомендациях № 37.

Отдельно следует сказать о правилах приостановления инвентаризации ценностей в помещениях, где они хранятся, если инвентаризация не закончена в течение одного дня и должна быть закончена в последующие дни. Согласно п. 12 постановления № 158 председатель инвентаризационной комиссии опечатывает помещение пломбиром. Во время перерыва в работе комиссии в этом же помещении должны храниться и инвентаризационные описи.

Комиссия после исчисления, измерения, взвешивания соответствующих объектов заносит их в соответствующую инвентаризационную опись, акт, после чего в описи, акте подводятся итоги — общее количество, стоимость инвентаризированных объектов, члены комиссии ставят собственные подписи, подписывается также и материально-ответственное лицо, указывается дата окончания инвентаризации.

Отдельные особенности заполнения инвентаризационной ведомости (описи) указаны в пунктах 14 и 15 постановления № 158. Во-первых, в инвентаризационной описи наименование ценностей и их количество предоставляется с указанием номенклатурного номера и в единицах измерения, принятых в учете (штуках, метрах, килограммах и т. п.). Во-вторых, на каждой странице инвентаризационной описи указывается прописью число порядковых номеров ценностей и общее количество в натуральных измерениях всех ценностей, которые записаны на этой странице, независимо от того, в каких единицах измерения (штуках, метрах, килограммах и т. п.) они отражены. В-третьих, материалы инвентаризации (описи, акты, сличительные ведомости, протоколы) оформляются не менее чем в двух экземплярах (для имущества приватизируемых (корпоратизируемых) государственных предприятий или имущества государственных предприятий, которое передается в аренду).

По данным бухучета в описи, акте проставляют учетное количество и стоимость объектов. Кстати, при проведении инвентаризации комиссия сначала вносит в опись, акт фактическое количество ценностей и только потом вместе с бухгалтерией учетное, а не наоборот.

Далее комиссия вместе с бухгалтерией предприятия:

По окончании проходит заседание инвентаризационной комиссии, результаты которого оформляются протоколом. В протоколе необходимо отразить все существенные аспекты проведенной инвентаризации. Например, в протоколе указывают состояние складского хозяйства, результаты инвентаризации и заключения по ним, предложения о зачете недостач и излишков по пересортице, списание недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием принятых мер по предотвращению таких потерь и недостач и т. п. К протоколу прилагают все инвентаризационные документы.

Если на предприятии кроме рабочих комиссий действуют постоянные комиссии, то протокол рабочей комиссии вместе с прилагаемыми документами передается на рассмотрение постоянной комиссии. В свою очередь, постоянные комиссии рассматривают протокол рабочей комиссии с прилагаемыми инвентаризационными документами. Заседание постоянных комиссий также документируется протоколом, вместе с которым предоставляются все инвентаризационные документы, составленные рабочей комиссией.

Протоколы постоянных комиссий передаются руководителю предприятия, который в 5-дневный срок должен их рассмотреть и утвердить (пп. «в» пп. 11.12 п. 11 Инструкции № 69).

Если на предприятии действует одноуровневая система комиссий (только постоянные комиссии, одновременно выполняющие функции рабочих), протоколы таких комиссий (см. пример) с прилагаемыми инвентаризационными документами сразу передаются руководителю предприятия.

Утвержденные результаты инвентаризации отражаются в бухгалтерском учете предприятия в том месяце, в котором закончена инвентаризация, но не позднее декабря отчетного года (пп. «г» пп. 11.12 п. 11 Инструкции № 69).

Согласно п. 12 Инструкции № 69 в примечаниях к финансовой отчетности отражаются сведения о результатах проведенных в отчетном году инвентаризаций по форме, приведенной в приложении № 3 к этой Инструкции.

В приложении № 3 в разрезе видов имущества (основные средства, товары и т. п.) приводится сводная информация по выявленным инвентаризационным разницам (недостачам, излишкам) и принятым по ним решениям (сколько зачислено по пересортице, сколько списано в пределах норм убыли, отнесено на виновных лиц или на результаты деятельности).

Регулирование инвентаризационных разниц и их отражение в бухгалтерском и налоговом учетеРасхождение фактического наличия выявленных инвентаризацией ценностей с учетными данными называется инвентаризационными разницами. А приведение учетных данных в соответствие с фактическими данными называется регулированием инвентаризационных разниц. Рассмотрим отдельные виды инвентаризационных разниц.

ИзлишкиЕсли инвентаризацией выявлены ценности, ранее не учитываемые, будем иметь так называемый излишек. Излишек подлежит оприходованию по дебету счета соответствующих ценностей (например, если выявлены излишки других материалов — счет 209) и кредиту субсчета 719.

По какой стоимости? Например, по аналогии с бесплатно полученными активами (основными средствами, запасами и т. п.) — это может быть справедливая стоимость (п. 10 ПБУ 7, п. 12 ПБУ 9).

В налоговом учете оприходованная сумма излишков, установленных при инвентаризации, подлежит включению в состав доходов, учитываемых при определении налогооблагаемой прибыли согласно пп. 135.5.14 п. 135.5 ст. 135 Налогового кодекса (другие доходы плательщика налога за отчетный налоговый период), если предприятие является плательщиком налога на прибыль.

В дальнейшем при использовании этих ценностей в хозяйственной деятельности их стоимость может относиться к составу налоговых расходов (по оприходованным основным средствам в размере амортизации).

По результатам инвентаризации на предприятии выявлены излишки других материалов справедливой стоимостью 70 грн. Со временем эти материалы использованы для административных целей.

Бухгалтерский и налоговый учет этих операций представлен в табл. 3.

____________

2Золотухин А. Определение размера убытков от хищения, недостачи, уничтожения материальных ценностей. Налоговый и бухгалтерский учет // Вестн. налоговой службы Украины. — 2011. — № 35. — С. 39 — 47.

3 Согласно пунктам 138.1, 138.5 и пп. 138.10.2 п. 138.10 ст. 138 Налогового кодекса.

Если выявленных ценностей меньше, нежели числится в учете, будем иметь недостачу. Выбытие имущества вследствие недостачи отражается списанием с баланса согласно Инструкции № 291. Вместе с тем стоимость недостачи (за исключением недостачи в пределах норм естественной убыли) должна быть взыскана с виновных лиц в случае их установления.

Согласно п. 11.12 Инструкции № 69 стоимость недостачи для взыскания с виновных определяется согласно Закону об определении размера убытков (если выявлена недостача драгоценных металлов, камней и т. п.) и постановлению № 116 (если выявлена недостача других ценностей). Преимущественно определенная по этим нормативным документам сумма убытка больше фактического убытка предприятия. Поэтому взысканная с виновного лица сумма убытка идет на погашение фактического убытка предприятия, а превышение над этой суммой перечисляется в бюджет. Что касается особенностей применения норм постановления № 116 (применение Закона об определении размера убытков аналогично), то в «Вестнике» уже выходила статья 2. в которой детально описаны особенности отражения недостач в бухгалтерском и налоговом учете.

Если недостача выявлена по подакцизным товарам, необходимо начислять акцизный налог.

Постановлением Кабинета Министров Украины от 07.12.2011 г. № 1253 «О внесении изменений в некоторые постановления Кабинета Министров Украины по вопросам оценки имущества», которое вступит в силу со дня официального опубликования, внесены изменения в постановление № 116.

ПересортицаКроме недостачи и излишка может быть такой вид инвентаризационных разниц, как пересортица.

Определение понятия пересортицы вытекает из содержания п. 11.12 Инструкции № 69, которым установлено регулирование инвентаризационных разниц.

Пересортица — это выявленный инвентаризацией излишек ценностей одного наименования соответствующего сорта, размера, цвета и т. п. и недостача ценностей этого же наименования, но другого сорта и т. п. которые образовались за один и тот же проверяемый период у одного и того же проверяемого лица.

При инвентаризации ценностей у одного материально ответственного лица за проверяемый период выявлена недостача муки высшего сорта 15 кг стоимостью 43,50 грн. (цена 2,90 грн. за 1 кг) и излишек муки первого сорта 12 кг стоимостью 33,60 грн. (цена 2,80 грн. за 1 кг).

Поскольку у одного и того же материально ответственного лица за один и тот же проверяемый период выявлены как излишек, так и недостача муки, но разных сортов, имеем пересортицу.

Особенности регулирования пересортицы регламентированы п. 11.12 Инструкции № 69.

Недостачи засчитываются излишками в тождественном количестве. То есть по данным второго примера 12 кг муки высшего сорта будут списаны и оприходованы 12 кг муки первого сорта.

Если стоимость недостачи будет больше стоимости излишка разница относится на виновных лиц в общеустановленном порядке, который описан выше в подразделе «Недостача».

По данным второго примера стоимость недостачи по количеству, тождественному излишку, составляет 34,80 грн. (12 х 2,90). При зачете недостачи с излишками образовывается разница 1,20 грн. (34,80 — 33,60), которую нужно отнести на виновных лиц. Вместе с тем если конкретные виновные лица не установлены, указанную разницу списывают на другие расходы операционной деятельности (субсчет 947).

Однако выявленная недостача больше излишка на 3 кг (15 — 12). Ее стоимость составляет 8,70 грн. (3 х 2,90). По этому количеству зачет не проводят, а сразу относят на виновных лиц или списывают на расходы.

Таким образом, по данным второго примера всего разница между недостачей и излишком, которую необходимо отнести на виновных или на расходы, составит 9,90 грн. (8,70 + 1,20). Кроме того, если предприятие является плательщиком НДС, на эту сумму нужно начислить НДС — 1,98 грн. (9,90 х 20%).

Бухгалтерский и налоговый учет по данным второго примера представлен в табл. 4. Будем считать, что виновные лица не установлены.

Если при урегулировании пересортицы стоимость излишка окажется выше стоимости недостачи, разница относится на увеличение данных учета соответствующих материальных ценностей и других операционных доходов.

При инвентаризации ценностей у одного материально ответственного лица за проверяемый период выявлена недостача муки первого сорта 15 кг стоимостью 42,00 грн. (цена 2,80 грн. за 1 кг) и излишек муки высшего сорта 12 кг стоимостью 34,80 грн. (цена 2,90 грн. за 1 кг).

Прежде всего засчитываем недостачи с излишками в тождественном количестве 12 кг.

То есть списываем 12 кг муки первого сорта стоимостью 33,60 грн. (12 х 2,80) и оприходуем 12 кг муки высшего сорта стоимостью 34,80 грн. Указанную операцию отражаем в бухгалтерском учете следующим образом: по дебету и кредиту субсчета учета запасов, на котором учитывается мука в сумме 33,60 грн. например 201. Дт 201 (высший сорт) — Кт 201 (первый сорт).

А разницу 1,20 (34,80 — 33,60) отражаем по дебету субсчета учета запасов и кредиту субсчета 719: Дт 201 (высший сорт) — Кт 719. Если предприятие является плательщиком налога на прибыль, то такую разницу следует включить в состав налоговых доходов согласно пп. 135.5.14 п. 135.5 ст. 135 Налогового кодекса.

Дальше относим на виновных лиц или списываем на расходы превышение недостачи над излишками, которое составляет 3 кг стоимостью 8,40 грн. (3 х 2,80). НДС на превышение составит 1,68 грн. (8,40 х 20%).

Бухгалтерский и налоговый учет по данным примера 3 приведен в табл. 5. Будем считать, что виновные лица не установлены.

Александр Золотухин. бухгалтер-эксперт

Перечень использованных документовКомісійні операції з продажу товарів посідають вагоме місце в сучасному бізнесі, оскільки це зручний інструмент розподілу функцій між суб’єктами торговельної діяльності. Про те, як у бухгалтерському та податковому обліку відображаються операції з комісійної торгівлі, йтиметься в цій статті.

Як в уточнюючій декларації з податку на прибуток підприємств здійснюється виправлення показників додатка ТЦ «Самостійне коригування податкових зобов’язань платника податку з метою трансфертного ціноутворення», що призвели до заниження податкового зобов’язання з податку на прибуток?

Чи необхідно повторно подавати фінансову звітність разом із звітною новою або уточнюючою декларацією з податку на прибуток підприємств?

Чи сплачують резиденти юридичні особи — платники єдиного податку при виплаті нерезиденту — юридичній особі доходів із джерелом їх походження з України податок з таких доходів та яку звітність подають?

У цій статті розглянемо, як обліковуються господарські операції, які документи для їх підтвердження вважаються первинними. У додатках до статті наведемо форми деяких з них з прикладами заповнення.

Все материалы разделов: «Консультации | Популярное »