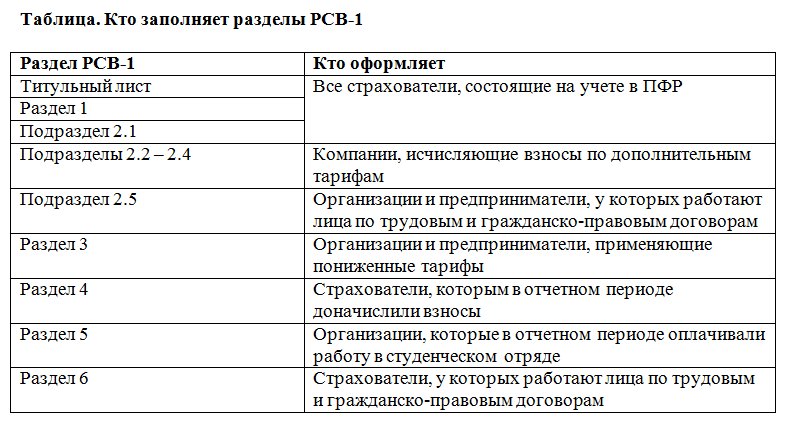

Рейтинг: 4.4/5.0 (1884 проголосовавших)

Рейтинг: 4.4/5.0 (1884 проголосовавших)Категория: Инструкции

Кто сдает, сроки сдачи П-4 статистика 2016, инструкция по заполнению отчета.

Если ваша организация не является малым предприятием, вы должны отчитываться о численности и зарплате работников по форме П-4 статистика 2016. Инструкция по заполнению, сроки сдачи отчета вы найдете в статье.

Сроки сдачи формы П-4 статистика 2016Организации, у которых средняя численность работников за прошлый год превысила 15 человек, подают форму П-4 в 2016 году ежемесячно. Крайний срок – не позднее 15 числа следующего месяца. Так, за июнь вам нужно будет отчитаться до 15 июля включительно.

Если же у организации за 2015 год средняя численность работников – 15 человек или меньше, статистическую форму П-4 сдавайте ежеквартально. Последний день – 15 число месяца, следующего за кварталом. Отчет за II квартал 2016 года сдайте не позднее 15 июля.

Со сроками сдачи формы определить. Далее вас ждет инструкция по заполнению П-4 статистика 2016.

Инструкция по заполнению П-4 статистика 2016Форма П-4 утверждена приказом Росстата от 24.09.2014 № 580 (в ред. от 25.09.2015). Бланк ежемесячной формы № П-4 статистика вы можете скачать бесплатно по этой ссылке.

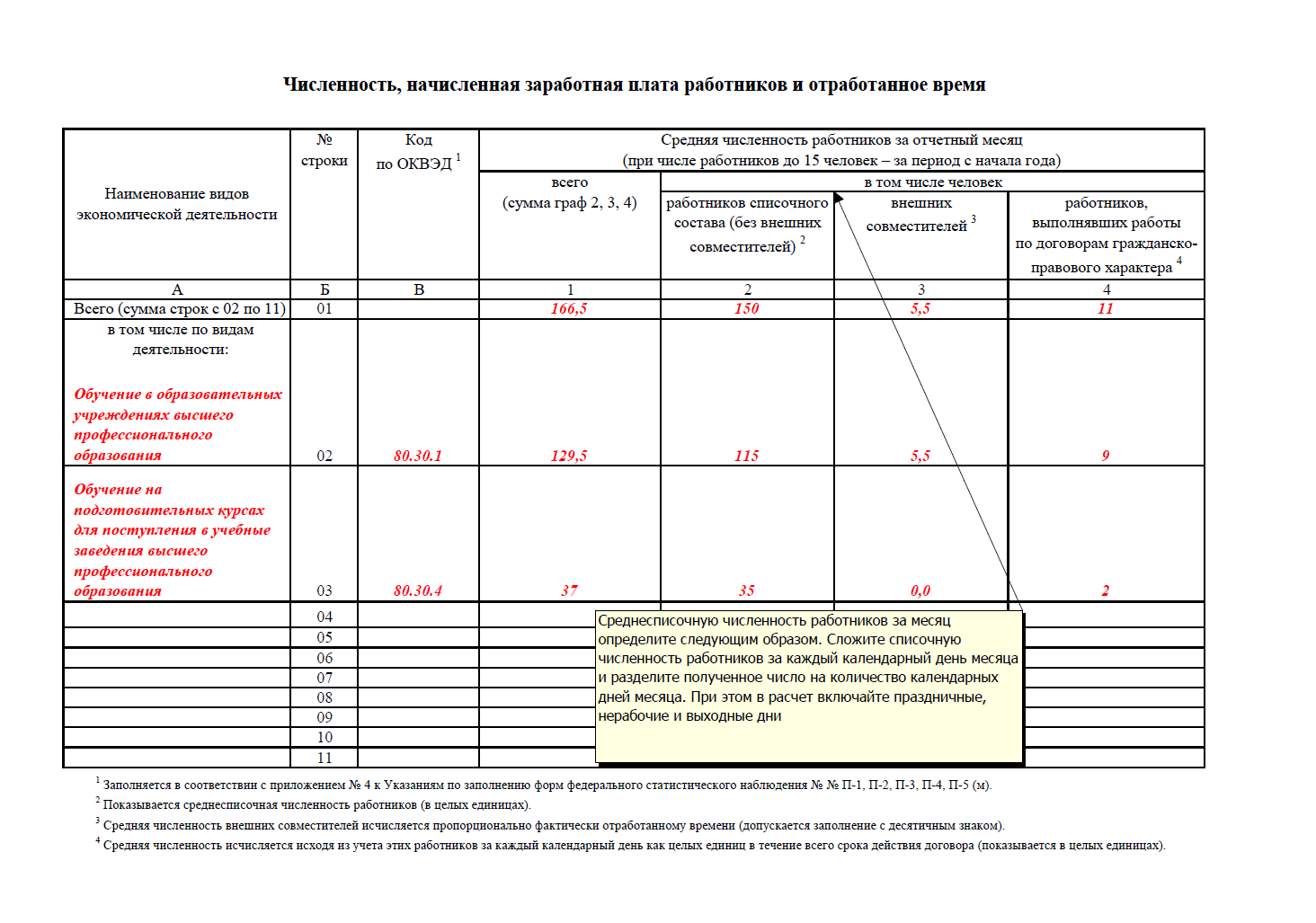

Форма П-4 состоит из трех страниц. На первой странице укажите, за какой период вы отчитываетесь. А затем поставьте название вашей организации, почтовый адрес, а также код ОКПО.

На второй странице вы запишете среднюю численность ваших работников за период. Обратите внимание, что показатели должны быть не за отчетный месяц, а за период с начала года. То есть, если вы подаете отчет за июнь, указывайте среднюю численность работников за полугодие.

Требуются показатели по организации в целом, а также по видам деятельности с разбивкой по ОКВЭД. Кроме средней численности отдельно зафиксируете данные о среднесписочной численности, средней численности внешних совместителей, а также о средней численности работников, с которыми заключены договоры гражданско-правового характера. Как считать среднюю численность, покажем на примере.

Пример. Расчет средней численности работников для формы П-4 статистика 2016ООО «Полет» составляет отчет № П-4 в статистику за июнь 2016 года. Организация не является малым предприятием. С 1 января по 15 июня включительно в организации трудились только 120 списочных работников. 16 июня приняли на работу 15 основных сотрудников. Кроме того, 20 июня ООО «Полет» заключило договоры подряда с 5 физлицами. До конца месяца все граждане работали в соответствии с этими договорами. Рассчитаем среднюю численность работников ООО «Полет» за июнь 2016 года.

Поскольку с января по май включительно в организации трудилось 120 списочных работников, средняя численность за эти месяцы равна 120.

Средняя численность работников за июнь определим далее. С 1 по 15 июня в ООО «Полет» трудилось 120 списочных работников, а с 16 по 30-е включительно – 135 (120 чел. + 15 чел.). Среднесписочная численность за июнь равна 128 чел. [(120 чел. х 15 дн. + 135 чел х 15 дн.). 30 дн.].

Совместителей в ООО «Полет» нет, поэтому в соответствующей графе бухгалтер поставит прочерк.

Далее вычислим среднюю численность за июнь работников, с которыми заключены договоры подряда. 5 человек трудилось 10 дней с 20 по 30 июня включительно. Поэтому средняя численность лиц, с которыми заключены договоры подряда, за июнь будет равна 2 чел. (5 чел. х 10 дн. 30 дн.).

А за полугодие 2016 года – 0,3 (2 чел. 6 мес.). Но поскольку отчет заполняется в целых единицах, бухгалтер ООО «Полет» поставит 0.

Средняя численность работников ООО «Полет» за июнь составит 130 чел. (128 чел. + 2 чел.). А показатель за полугодие – 122 чел. [(120 чел. х 5 мес. + 130 чел.). 6 мес.]

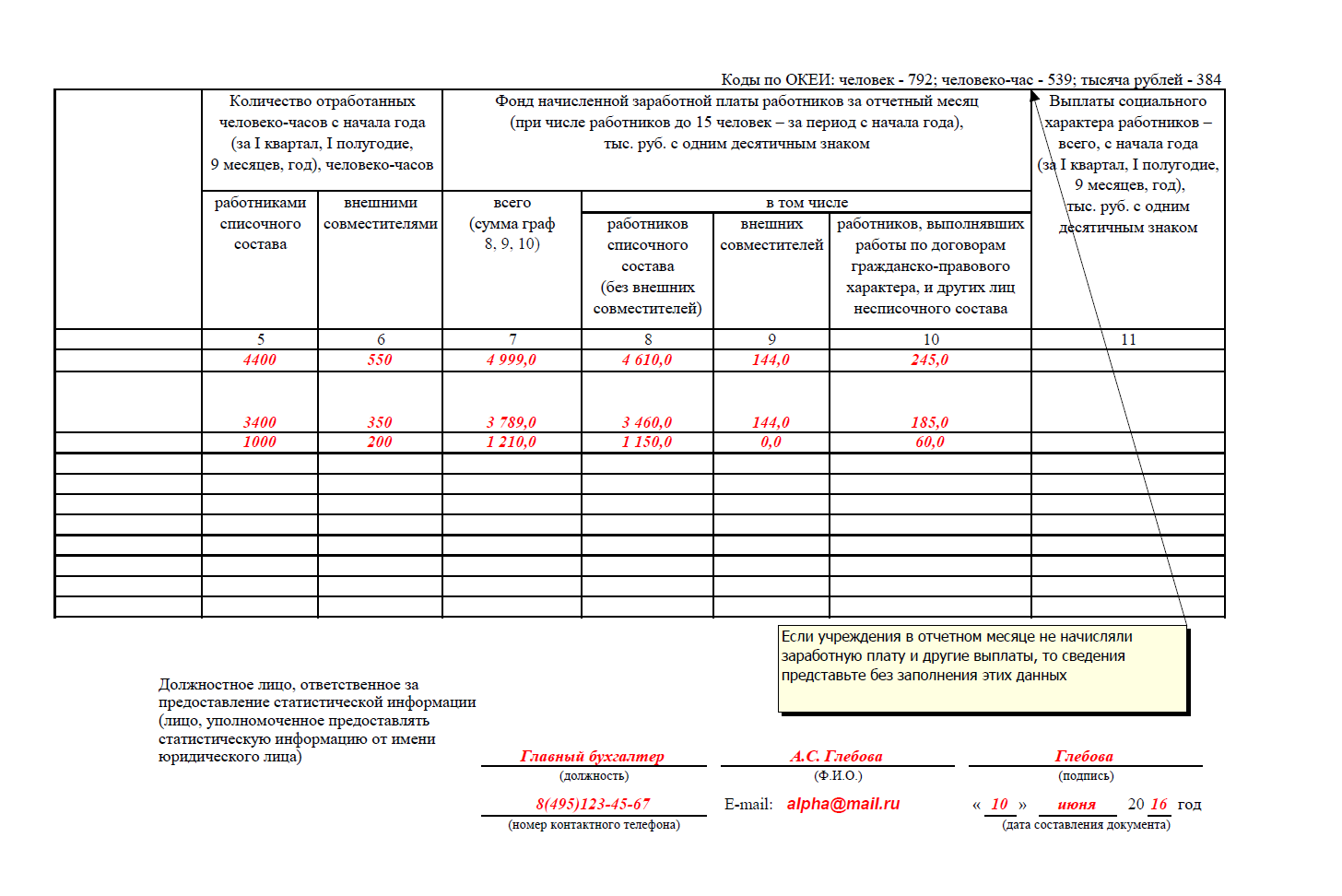

На третьей странице вам необходимо поставить количество отработанных человеко-часов за период с начала года. Отдельно запишите показатель по списочным сотрудникам и внешним совместителям. Далее отразите начисленную с начала года заработную плату работникам. Вначале всю сумму, а затем отдельно показатели по списочным сотрудникам, совместителям и лицам, с которыми заключены договоры гражданско-правового характера. Затем в графе 11 поставьте начисленную всем сотрудникам сумму социальных выплат. Сюда относится материальная помощь, компенсации при увольнении, единовременные пособия и т.п. Обратите внимание, что все денежные выплаты в отчете нужно указывать в тысячах рублях с одним десятичным знаком.

После того, как заполните форму, поставьте на ней ваше имя, подпись, телефон, электронный адрес и текущую дату.

Образец заполнения формы П-4 в 2016 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Полное руководство по заполнению 6 НДФЛ за 3 квартал (9 месяцев) 2016 года.

В 2016 году работодатели в лице руководства и главных бухгалтеров (и другие налоговые агенты - физ. и юр. лица, выплачивающие доходы гражданам) получили дополнительную заботу - сдача новой отчётности для всех работодателей 6-НДФЛ. Она представляет собой свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм подоходном налоге. Отчётность ежеквартальная, то есть налоговые агенты отчитываются каждые 3 месяца. Сдавать отчёт нужно в электронном формате, хотя если на предприятии работает меньше 25 человек, то сохраняется возможность выбрать бумажный вариант.

Сроки сдачи 6 НДФЛВажно, что сдаётся эта отчётность нарастающим итогом 4-ре раза за год по этапам - 1-й квартал, полугодие, 9 месяцев, год. По закону квартальный расчёт 6-НДФЛ необходимо отправить в инспекцию не позже наступления последнего дня месяца, идущего за отчётным кварталом. А годовой расчёт предоставляется до 1 апреля следующего года (ст 230 НК РФ).

Крайний срок сдачи

За 3 квартал 2016

(расчёт нарастающим итогом за 9 месяцев)

За 4 квартал 2016

(расчёт нарастающим итогом за год)

до 3 апреля 2017

(дата перенесена с 1 апреля в связи с выходным днём)

За просрочку направления отчета предусмотрен штраф. Каждый месяц опоздания с отчётом стоит 1000 руб. Поэтому, отчитываясь по 6 НДФЛ с 2016 года, сроки сдачи лучше стараться соблюдать.

Инструкция по заполнению формы 6 НДФЛТак как форма введена недавно, то её заполнение вызывает ряд вопросов у работодателей и бухгалтеров. Разберемся пошагово, как заполнить бланк отчётности.

Документ состоит из титульного листа и второй страницы, содержащей 2 раздела. Если строчек для отчётности не хватает, то допустимо пронумеровать дополнительные листы. Чаще всего недостаточно строк для заполнения второго раздела, расположенного на той же станице, что и первый. Если такое происходит, то дублировать содержание первого раздела нет необходимости.

Далее представлен пример заполнения 6 НДФЛ за 2016 год с пошаговой инструкцией для каждой строчки отчета.

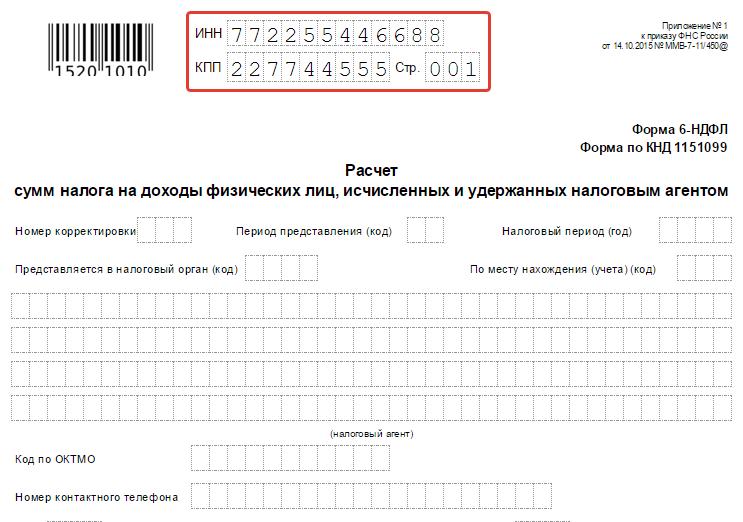

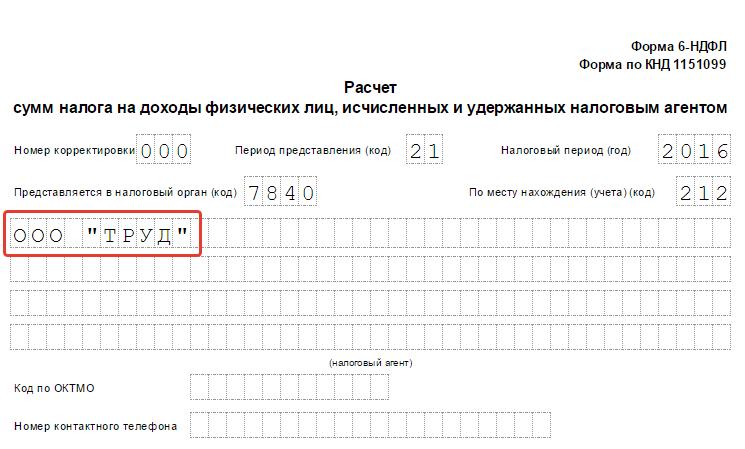

Титульный лист формы 6 НДФЛ Шаг 1 - ИНН и КПП

В верхних полях титульной страницы проставляются ИНН и КПП компании, сдающей отчёт. Если отчёт сдаётся филиалом фирмы, то указывается КПП филиала.

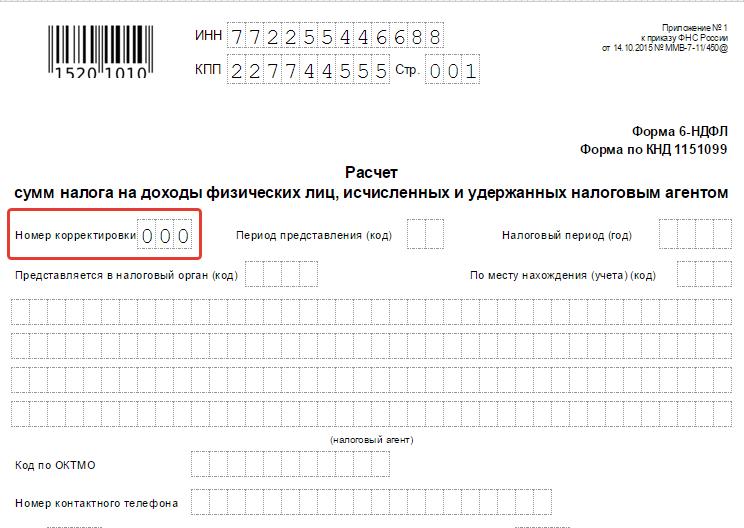

Шаг 2 - Номер корректировки

Корректировка подразумевает варианты заполнения сдаваемой отчётности. Если в данных отчёта позже обнаружатся ошибки или неточности, то их можно скорректировать, направив уточненный вариант отчётности. Итак, если расчёт 6 НДФЛ сдаётся первый раз, то в поле “номер корректировки” вписываются нули. По мере уточнения расчёта (при необходимости) проставляются номера 001, 002, 003 и так далее.

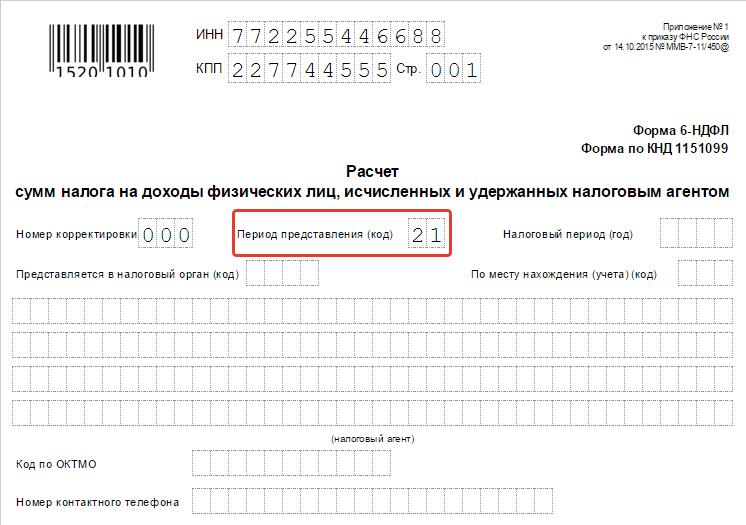

Шаг 3 - Отчётность по кварталам (номер периода)

Ранее при сдаче отчёта по НДФЛ год не разбивался на отчётные периоды, поэтому НК РФ не содержит понятия “отчётный период” в отношении именно этого налога. Теперь в форму отчётности по 6-НДФЛ добавлена формулировка “период представления” - то есть временной промежуток, за который отчитывается работодатель. Итак, если:

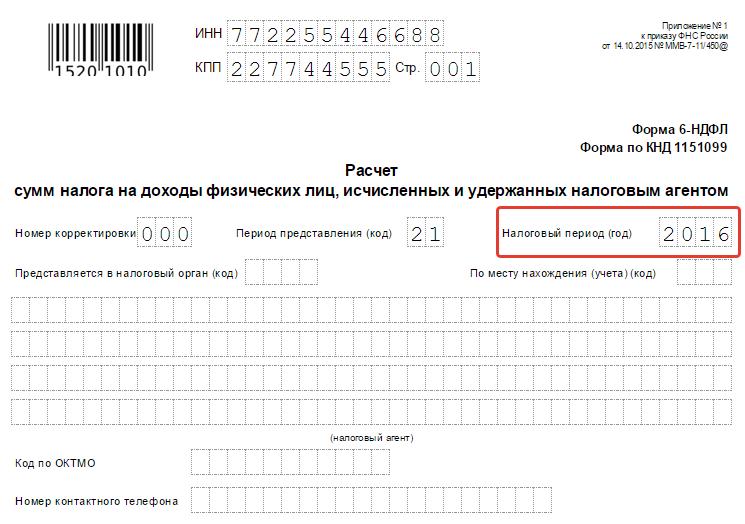

Таким периодом является текущий календарный год - в поле проставляются соответствующие 4 цифры.

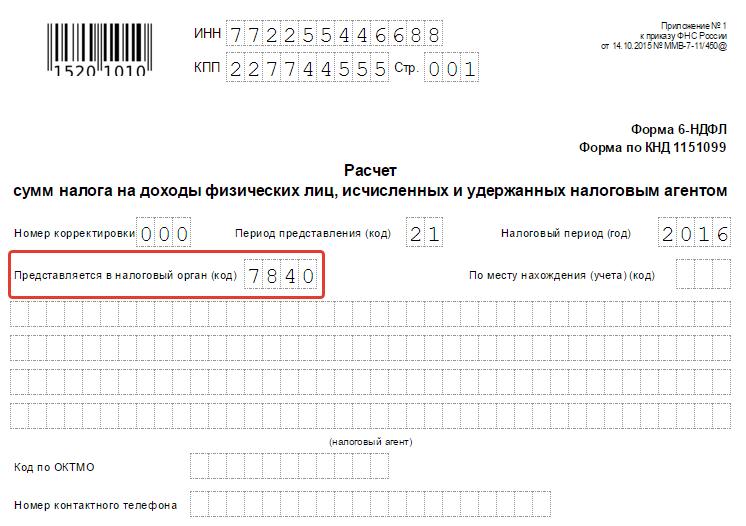

Шаг 5 - Код налоговой службы по месту учёта

В строчке указывается код той налоговой, куда направляется отчётность. Это четырехзначный код, где первые 2 цифры - номер региона, а вторые две - непосредственно код инспекции (на примере инспекция ФНС №9 Центрального района СПб). Важно помнить, что отчётность направляется в инспекцию по месту нахождения фирмы или подразделения. ИП сдают этот отчёт в налоговую по месту своего жительства.

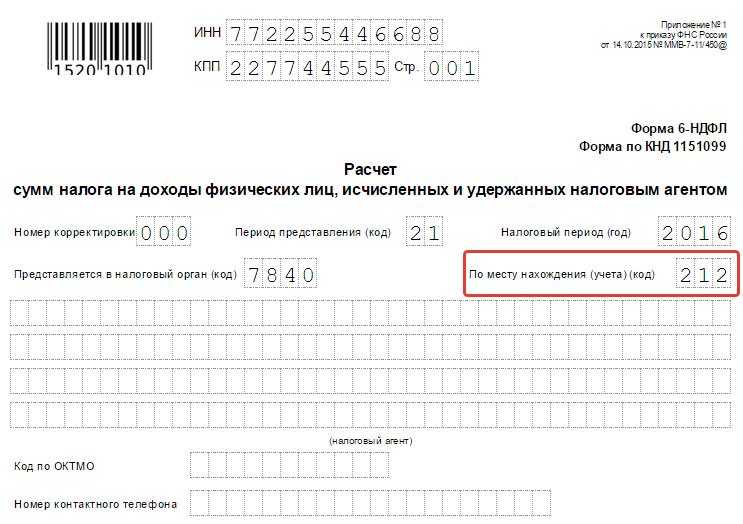

Шаг 6 - код по месту учёта фирмы

Код “По месту нахождения (учета)” помогает определить, какая именно фирма сдаёт отчётность. Такие коды прописаны в Приложении №2 к Порядку заполнения 6-НДФЛ.

Если отчёт предоставляется:

ИП также имеют отдельные коды:

В поле “налоговый агент” печатается краткое (если есть) или полное название фирмы.

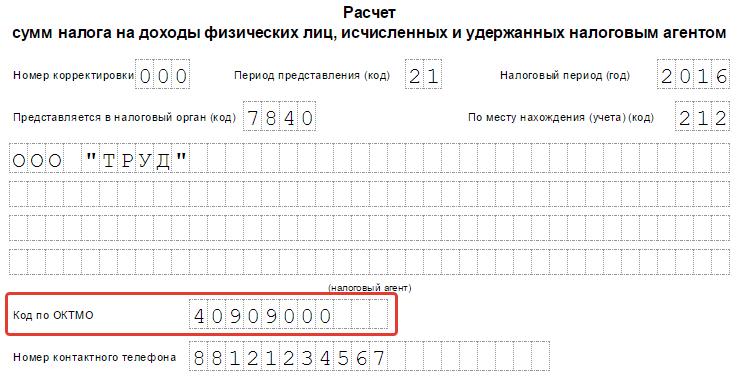

Шаг 6 - Код ОКТМО (муниципального образования)

Необходимо проставить код того МО, на территории которого расположено и зарегистрировано предприятие или его филиал (если отчёт сдается за отделение). На примере код муниципального округа № 78 СПб, к которому относится инспекция ФНС России №9. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головное предприятие, так и его подразделение. В этом случае заполняются и сдаются в инспекцию сразу два расчёта с разными кодами по ОКТМО.

Раздел 1Титульный лист оформлен. Можно перейти к образцу заполнения 1 раздела формы 6 НДФЛ.

Первый раздел отчётности состоит из 2-х блоков.

Первый блок включает обобщенные данные по каждой ставке налога, используемой на предприятии. Одна организация может начислять налог на доходы физических лиц по нескольким ставкам - 13%, 15%, 30% или 35%. Основной в России является 13-процентная ставка. Более высокие (15 и 30%) применяются в отношении граждан - не резидентов России. 35% ставка применима в отношении выигрышей в лотереях, конкурсах или рекламных акциях. Если фирма использует только основную ставку, то первый блок 1-го раздела заполняется один раз.

Во втором блоке суммируются итоги по всем процентным ставкам НДФЛ, если предприятие применяет несколько.

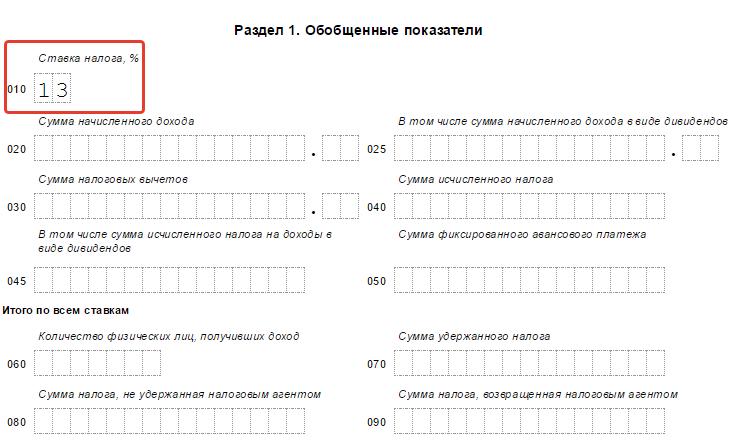

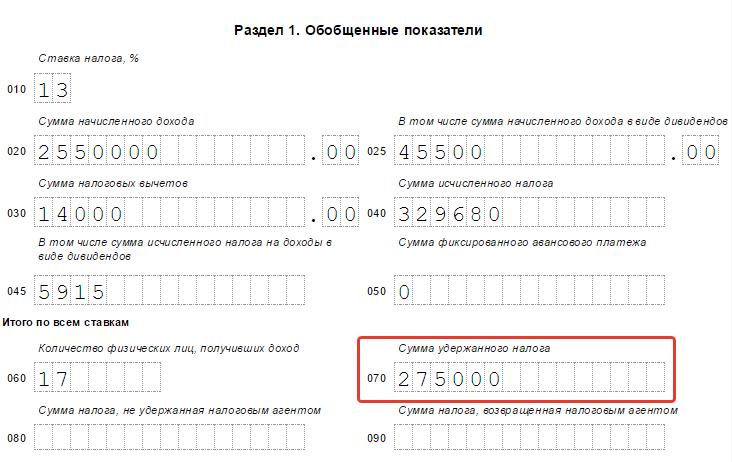

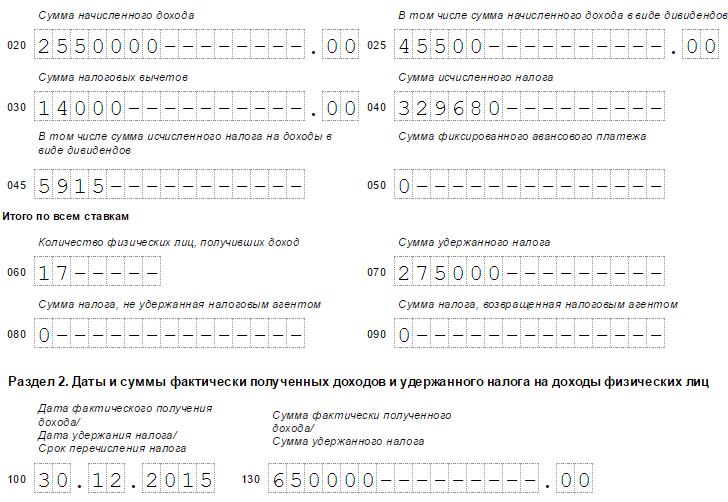

Блок 1 - обобщенные данные по каждой налоговой ставке отдельно Шаг 1 - Строка 010. Налоговая ставка

В поле 010 проставляется величина ставки в процентах. При необходимости (если применяется несколько разных ставок) можно пронумеровать и добавить листы. Итоговые данные (строчки с 060 по 090) дублировать не нужно - достаточно итога на первой странице, на следующих листах в этих полях ставят нули.

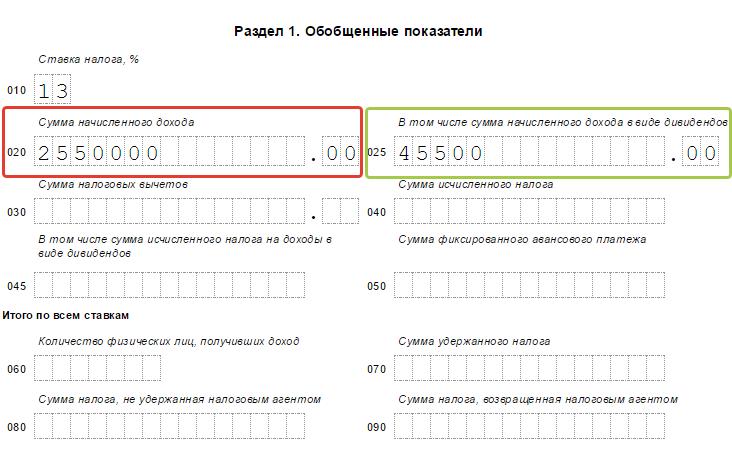

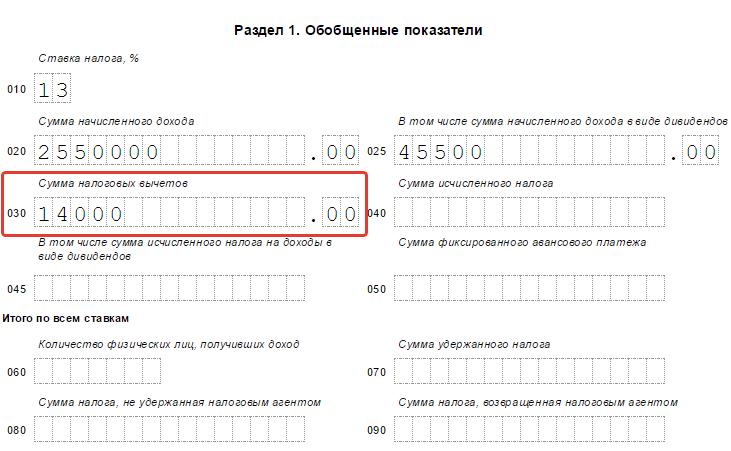

Шаг 2 - Строка 020. Начисленные доходы

В этом поле суммируются все доходы сотрудников организации, посчитанные нарастающим количеством с начала года. Если кому-либо выплачивались дивиденды, то их сумма вносится в отдельную графу 025.

Шаг 3 - Строка 030. Налоговые вычеты

Если гражданам с начала года были предоставлены налоговые вычеты, то их сумму необходимо зафиксировать в поле с номером 030. Вычеты - это не облагаемые налогом суммы, позволяющие уменьшить общую финансовую базу при его удержании. Вычеты полагаются сотрудникам, имеющим детей (определенная сумма на каждого ребенка). Также сотрудники вправе оформить социальные и имущественные налоговые вычеты.

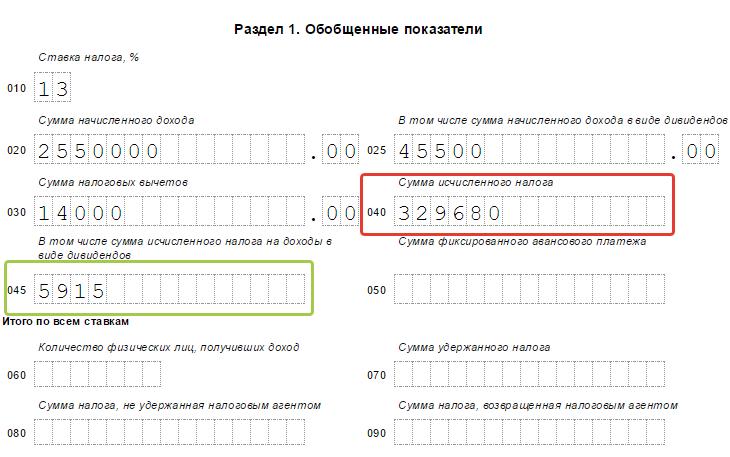

Шаг 4 - Строка 040. Полный исчисленный НДФЛ

В строке 040 приводится полный налог, исчисленный из общей суммы дохода физического лица в рублях без копеек. Подсчёт производится так: графа 040 минус графа 030 умножить на графу 010. То есть из общей суммы дохода вычесть сумму налоговых вычетов и умножить на налоговую ставку. Пример: (2 550 000 - 14 000) * 13 = 329 680. Таким образом, сумма исчисленного в качестве примера НДФЛ равна 329 680 руб.

С дивидендов налог высчитывается отдельно и фиксируется в графе 045: доход в графе №025 умножается на ставку налога в графе 010. В нашем примере это: 45 500 * 13 = 5 915 руб.

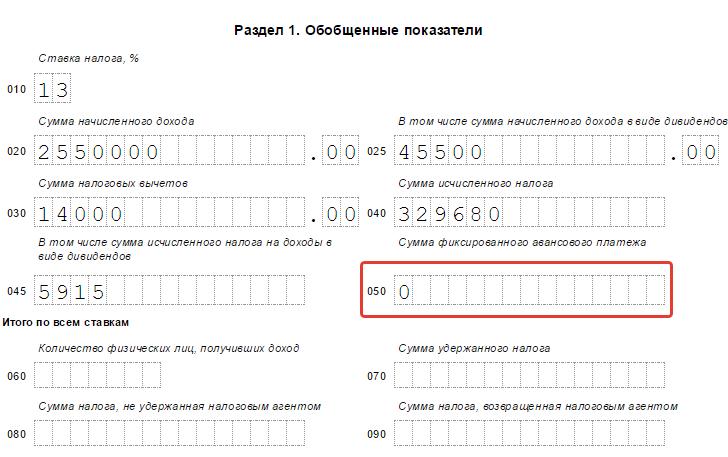

Шаг 5 - Строка 050. Сумма авансов в рублях

Это поле заполняется, только если в компании работают иностранцы на патентной основе. Тогда в строчке 050 фиксируется сумма авансов в рублях, выплаченных иностранцам. В остальных случаях проставляют ноль.

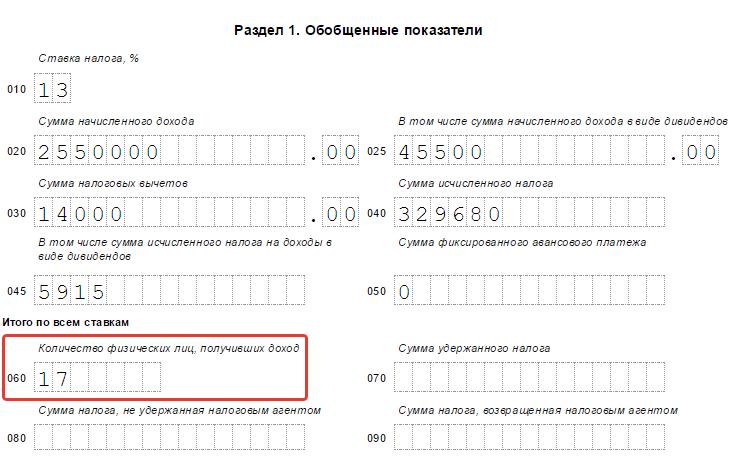

Блок 2 - итоговые показатели 6 НДФЛ Шаг 6 - Строка 060. Число людей, получивших доходы за отчётный период

В поле проставляется общее количество физических лиц, которым организация начисляла выплаты за период. Если сотрудник за отчётный год увольнялся и вновь возвращался на предприятие, то менять данные в строке не нужно.

Шаг 7 - Строка 070. Общая сумма удержанного налога по всем ставкам

Сумма удержанного налога, которая должна значиться в поле номер 070, по факту не обязательно совпадёт с числом в строчке 040 (величина исчисленного налога). Обыкновенно это происходит из-за того, что некоторые налоговые суммы были начислены раньше, а удержаны с работников позднее.

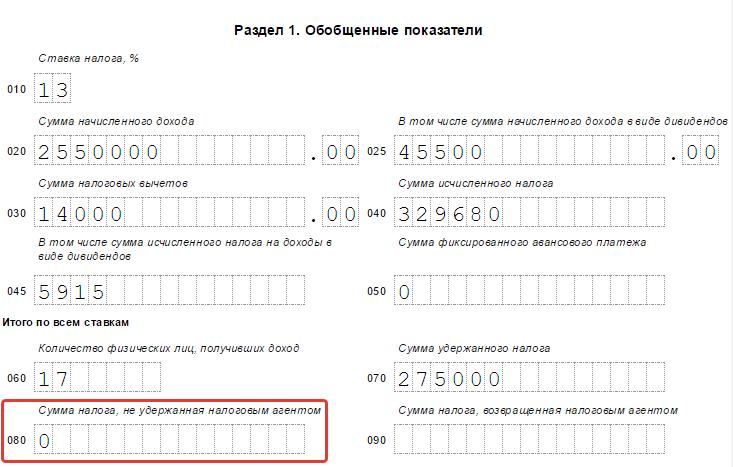

Шаг 8 - Строка 080. Неудержанный налог

В графу 080 вносятся суммы НДФЛ, которые не получилось удержать по каким-либо причинам.

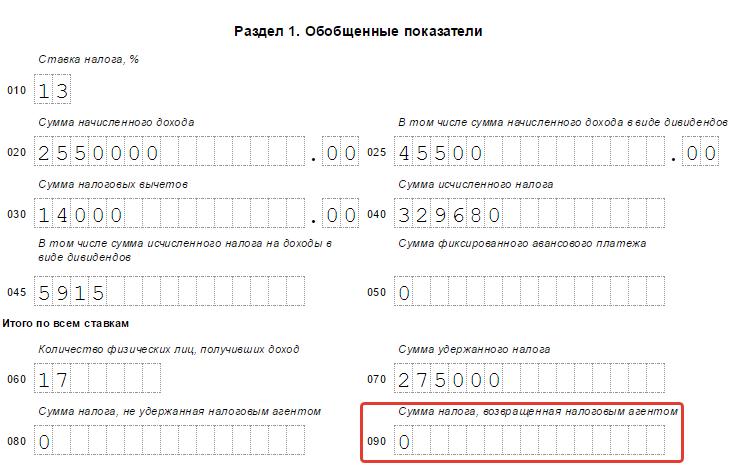

Шаг 9 - Строка 090. Возвращенный налог

В строчку 090 записывается сумма налога, которую удержали ошибочно и возвратили обратно работнику. Если подобных инцидентов не происходило, ставится ноль.

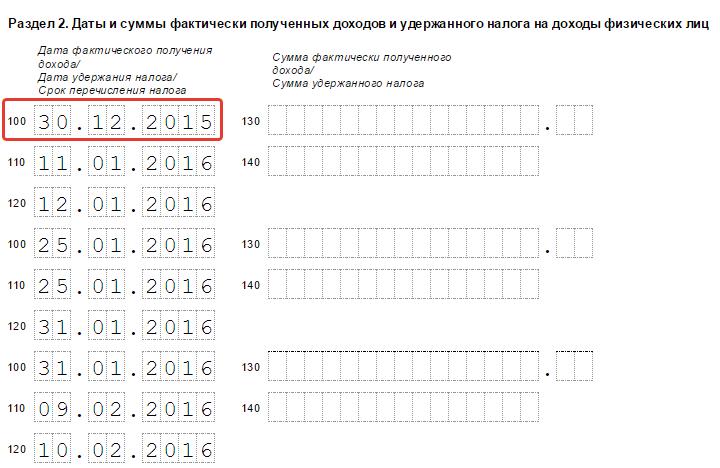

Раздел 2Эта часть отчета 6 НДФЛ содержит только информацию за последний квартал, а не за всё время с начала года. Во втором разделе образца заполнения мы перечислили даты выплаты доходов сотрудникам и их денежные суммы. Нужно располагать указанные даты в порядке хронологии.

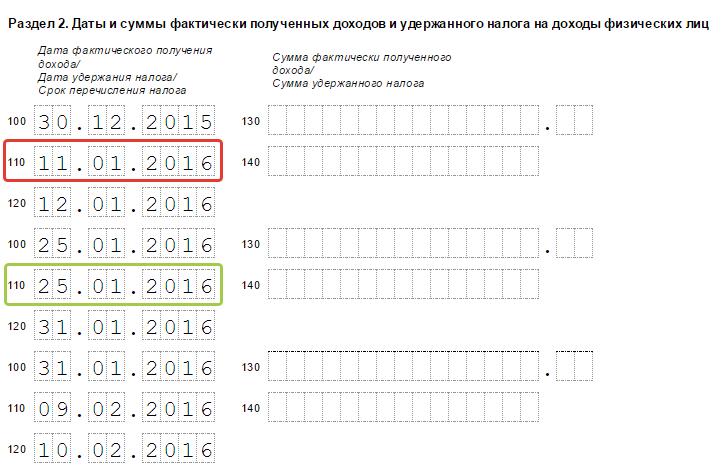

Шаг 10 - Строка N 100. Дата получения дохода сотрудниками

В графу 100 вписывается день, когда сотрудники фирмы получили доход. Число и месяц, которые необходимо указать, зависят от характера выплат. Дата, являющаяся днём получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последнее число месяца, за который она выплачивается. Поэтому допустимо указать в этой строке последнее число декабря 2015 года, если зарплату за декабрь работники получили только в январе. А вот отпускные и больничные признаются доходами граждан именно в день их получения.

Шаг 11 - Строка N 110. День удержания налога фирмой

110 графа должна содержать число ( день, месяц, год) непосредственного удержания налога организацией. Удержать НДФЛ с зарплаты необходимо прямо в день её выплаты. Так, если ЗП за декабрь выплачивается 11 января, то налог с неё удерживается также 11 января. Налог на доход физических лиц с отпускных и больничных тоже удерживается фирмой в день их выплаты.

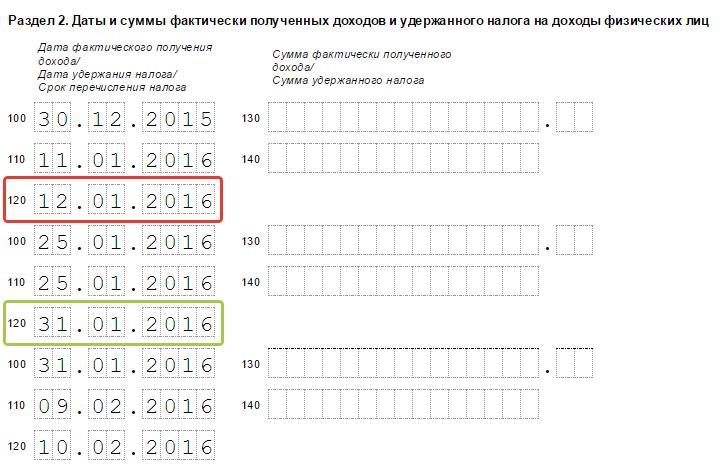

Шаг 12 - Строка N 120. Дата перечисления налога в бюджет

Графа 120 - это поле, содержащее дату отчисления налоговой суммы в бюджет согласно закону. НДФЛ с ЗП необходимо внести в бюджет не позже следующего дня после её выплаты. А вот налог с заплаченных сотрудникам отпускных и больничных, можно уплатить в казну не сразу - главное, успеть до конца того месяца, в котором они были выданы сотрудникам (ст 226 НК РФ).

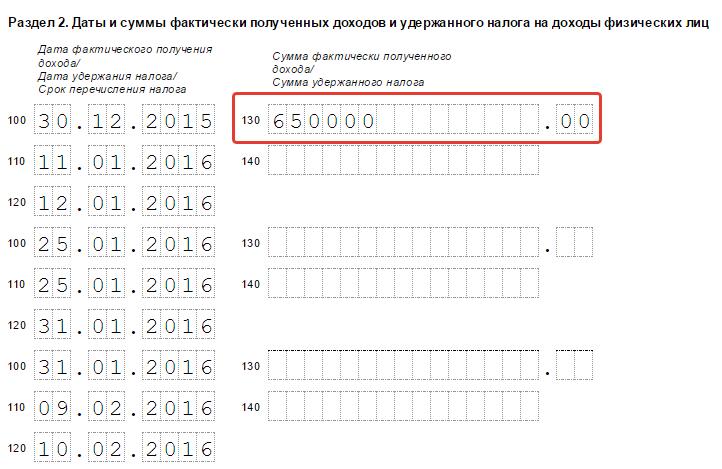

Шаг 13 - Строка N 130. Доход в рублях без вычета налога

В поле 130 указывается денежная сумма, по факту полученная работниками на определённую дату (заполненную в графе 100 слева), без вычета налога.

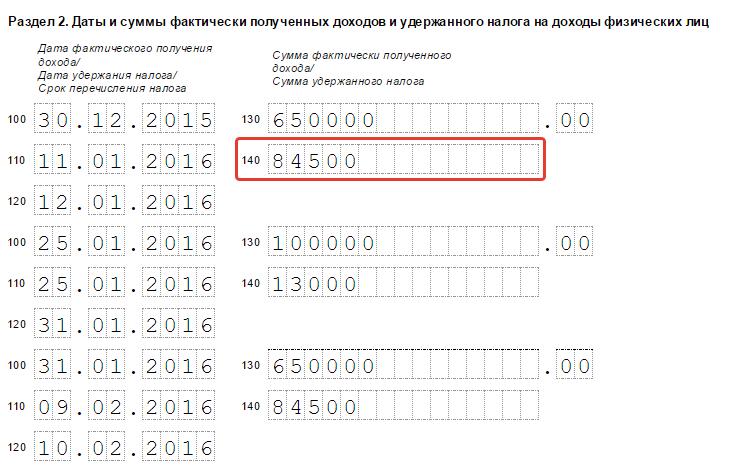

Шаг 14 - Строка N 140. НДФЛ, который необходимо удержать с суммы

В графе 140 должна содержаться сумма НДФЛ, удержанного по факту при выплате дохода работникам на дату, записанную в графе 110 (независимо от перечисления в бюджет). Допустимо добавление пронумерованных листов, если для перечисления всех доходов за квартал по датам не хватит страницы.

Оформляя бланк отчётности, необходимо следить, чтобы все клеточки в нём были заполнены. В пустых клеточках ставятся прочерки следующим образом:

На титульном листе это правило также должно соблюдаться. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Скачать форму 6 НДФЛ за 3 квартал 2016 года Инструкция по заполнению 6-НДФЛ за 3 квартал 2016 года: что отражать в расчете6-НДФЛ включает титульный лист и два раздела.

В разделе 1 «Обобщенные показатели» расчета указывают:

Раздел 1 заполняют нарастающим итогом с начала года.

В разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» сведения показывают только за отчетный период:

Если компания выплатила работникам в один день суммы, с которых налог перечисляют в разные сроки, в разделе 2 для каждой выплаты заполняют свои блоки строк 100-140 (письмо ФНС от 24 марта 2016 г. № БС-4-11/5106).

По общему правилу НДФЛ с доходов работников компания перечисляет в бюджет не позднее следующего дня после выплаты (ст. 226 Налогового кодекса РФ). Для больничных и отпускных сделано исключение. Налог с них перечисляют до конца месяца, в котором суммы выдали сотрудникам. Если крайний срок выпал на выходной, укажите в 6-НДФЛ (строка 120) ближайший рабочий день.

Доходы, которые физлица получили от вас в течение квартала, в разделе 2 отражайте в хронологическом порядке. У вас может быть несколько разделов 1 с разными ставками НДФЛ. Но делать разбивку раздела 2 по доходам в зависимости от ставки не нужно.

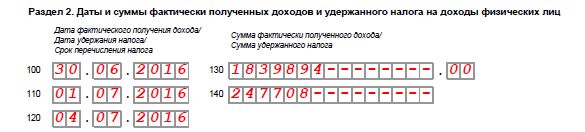

Инструкция по заполнению 6-НДФЛ за 3 квартал 2016 года: как показать переходящие выплатыЗарплату за последний месяц отчетного периода часто выплачивают в следующем периоде. Например, зарплату за сентябрь в октябре. В расчете 6-НДФЛ за 3 квартал отразите:

В раздел 2 расчета 6-НДФЛ за 3 квартал сентябрьская зарплата не войдет. Она попадет в годовой расчет (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900). Аналогично июньскую зарплату, которую вы не показали в 6-НДФЛ за полугодие, включите в расчет за 3 квартал (9 месяцев). Вот образец:

С аванса налог на доходы не удерживают, ведь до окончания месяца размер зарплаты определить нельзя — письмо Минфина России от 12 ноября 2014 г. № 03-04-06/57154. Такой аванс покажите в разделе 2 вместе с зарплатой. Отдельно отражать его не нужно. Но если компания выплачивает аванс по итогам месяца, с него удерживают НДФЛ (определение ВС РФ от 11 мая 2016 г. № 309-КГ16-1804). Включите такую выплату в раздел 2 формы 6-НДФЛ отдельными строками 100-140.

Заполнение декларации 6-НДФЛ в 2016 году: пошаговая инструкцияПриведем краткую инструкцию по заполнению 6-НДФЛ за 9 месяцев.

Поговорим о том, как указать НДФЛ, удержанный за 9 месяцев 2016 года, в форме 6-НДФЛ (строка 070). Может ли удержанный НДФЛ не совпадать с исчисленным? Если да, то в каких случаях это не будет ошибкой

6-НДФЛ строка 070: какие сведения указатьСогласно пункту 3.3 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450, по строке 070 отражают сумму удержанного НДФЛ.

6-НДФЛ строка 070: зарплата сентября выдана в октябреИсчисленный и удержанный НДФЛ не совпадают (строки 040 и 070 соответственно), если дата возникновения дохода наступила, НДФЛ определен, но не удержан, так как доход еще не выплачен.

В частности, по зарплате дата получения дохода — последний день месяца. И начисленный НДФЛ можно посчитать. Но удержать НДФЛ можно только тогда, когда работнику зарплату выдадут. В этот момент и появятся данные для 6-НДФЛ строка 070.

Другой пример. В 6-НДФЛ за 9 месяцев надо показать сентябрьскую зарплату, выданную в октябре, и налог с нее. В разделе 1 будут сведения о начисленном доходе (строка 020) и НДФЛ (строка 040). В этом случае удержанный налог не попадает в 6-НДФЛ строка 070. Не показывают его и как неудержанный в строке 080. Во втором разделе эту выплату отражать тоже не надо (письма ФНС России от 23 марта 2016 г. № БС-4-11/4900, от 25 февраля 2016 г. № БС-4-11/3058, от 16 мая 2016 г. № БС-4-11/8609). Ведь эти доходы относятся к октябрю — то есть IV кварталу.

Из-за переходящей зарплаты суммы исчисленного и удержанного налога в разделе 1 будут разными. Но это не ошибка (письмо ФНС России от 15 марта 2016 г. № БС-4-11/4222).

Если зарплату перечислили сотрудникам в сентябре и в этот же день удержали налог, то пишите эти суммы в расчете за 9 месяцев, даже если срок перечисления налога выпадет уже на сентябрь. Например, зарплату выдали 30 сентября. В этот же день удержали налог. Но срок уплаты НДФЛ — это 3 октября (1 октября - суббота). Такую выплату все равно показывайте в расчете 6-НДФЛ за 9 месяцев.

6 НДФЛ строка 070 декабрь включает или нетДекабрьскую зарплату, выданную в январе, отражают только в разделе 2 формы 6-НДФЛ за I квартал, так как НДФЛ удержали в январе. Аналогичный вывод — в письме ФНС России от 25 февраля 2016 г. № БС-4-11/3058.

С ведения о зарплате представлены в таблице:

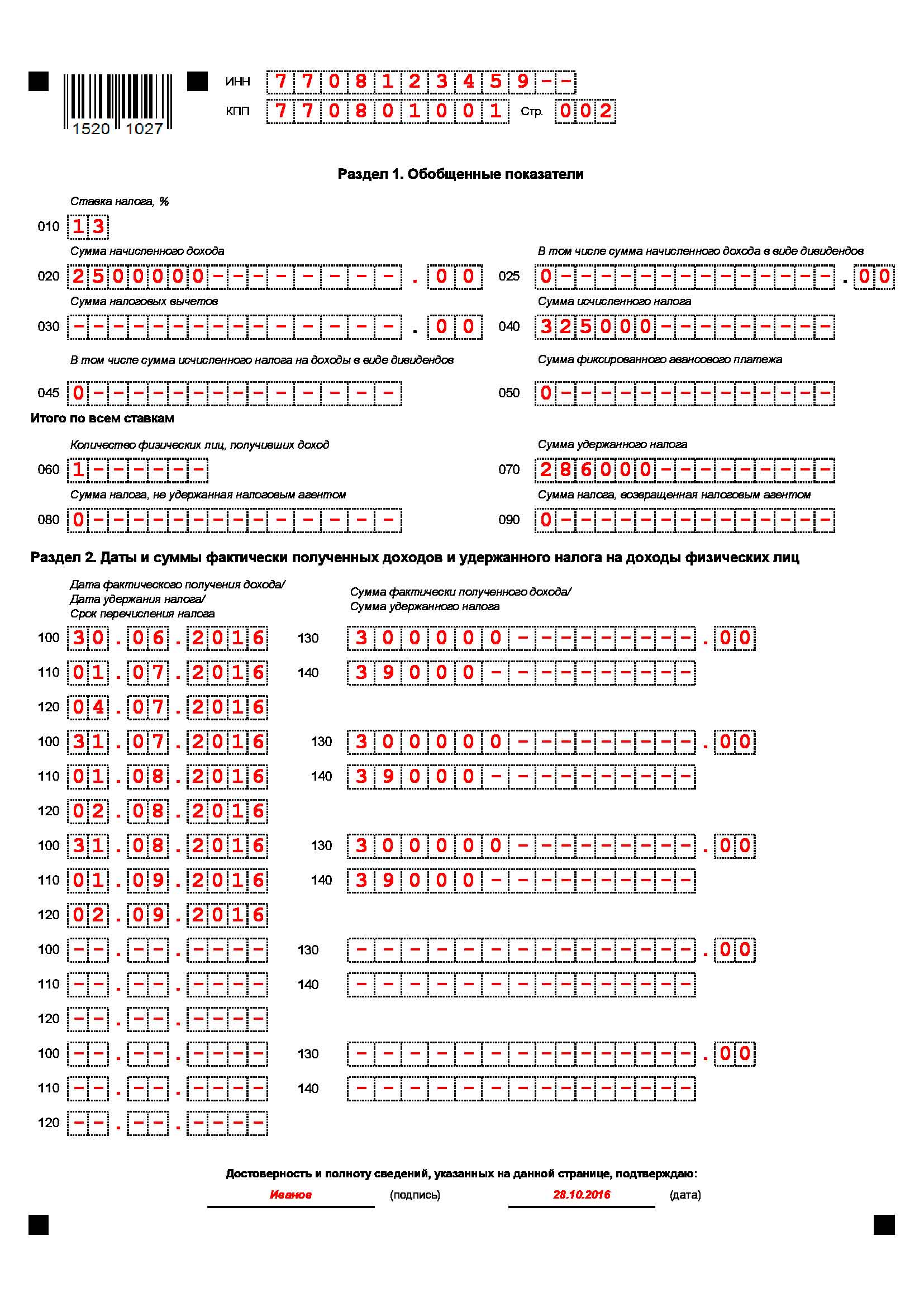

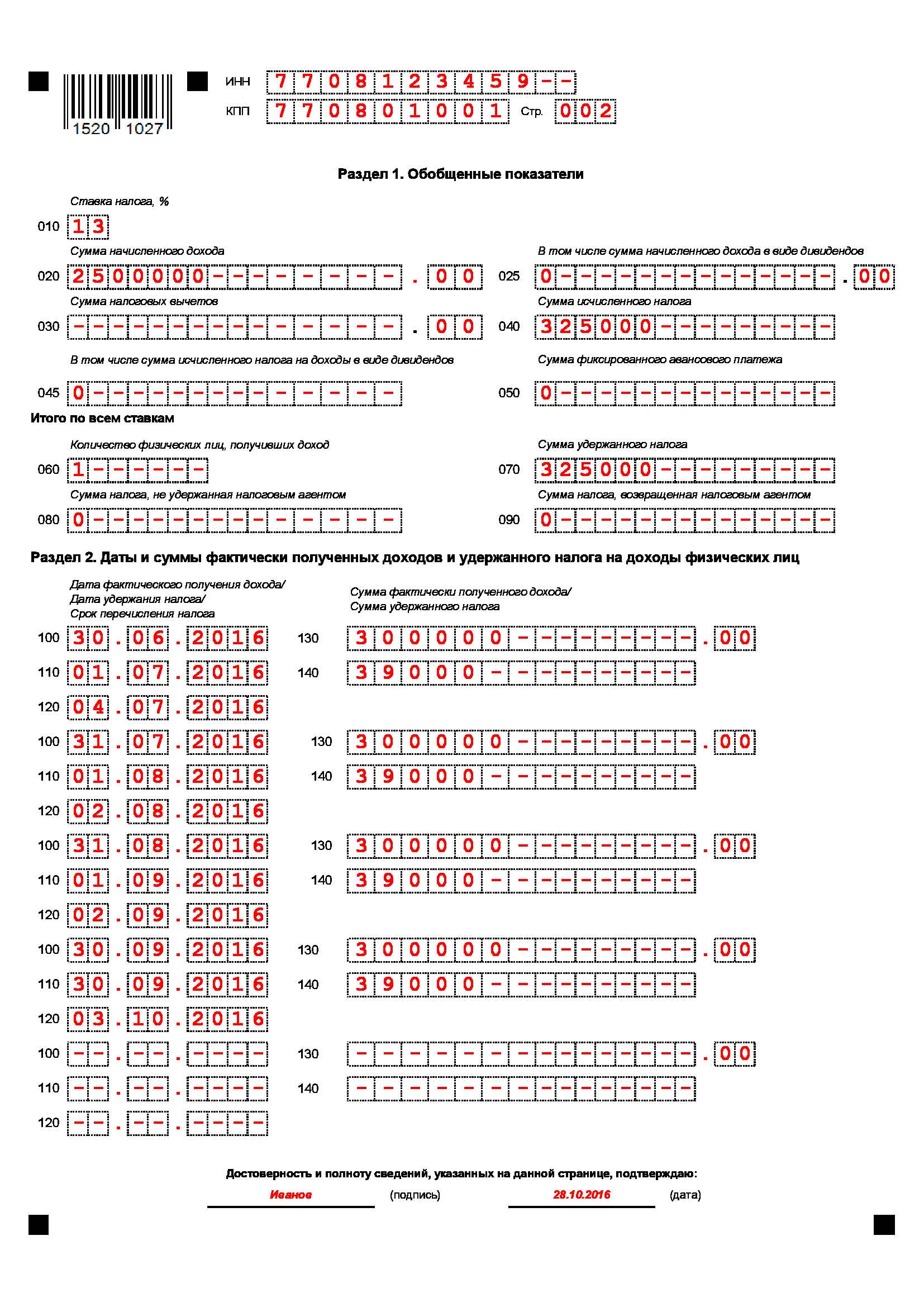

Раздел 1 формы 6-НДФЛ за 9 месяцев 2016 года заполнен следующим образом.

НДФЛ с зарплаты за сентябрь отражен по строке 070 раздела 1, поскольку был удержан в сентябре.

По заполнению строки 080 6-НДФЛ возникает много вопросов. Приведем образец формы и расскажем, когда заполняется строка 080 в 6-НДФЛ за 3 квартал 2016 года.

Строка 080 формы 6-НДФЛ за 3 квартал 2016 годаПо строке 080 раздела 1 расчета 6-НДФЛ отражают налог, который компания должна была удержать, но не смогла этого сделать до конца года. Например, невозможно удержать НДФЛ со стоимости подарка, врученного человеку, который не работает в компании и не получает от нее выплат.

Не показывайте налог с переходящей зарплаты как неудержанный в строке 080. Это ошибка – письмо ФНС от 24 мая 2016 г. № БС-4-11/9194. Данные приводят нарастающим итогом с начала года. Так прописано в пункте 3.3 Порядка заполнения, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/430.

В августе 2016 года компания выдала директору заем без процентов. С начала года директор в отпуске за свой счет. Компания не сможет удержать НДФЛ с выгоды до конца года. Сумма материальной выгоды – 10 000 рублей. НДФЛ с нее 3500 рублей. Матвыгоду и НДФЛ с нее бухгалтер отразит в строках 020, 040 и 080. Компания заполнила 6-НДФЛ за третий квартал 2016 года как на образце ниже.

Строка 080 формы 6-НДФЛ за 3 квартал 2016 года (пример заполнения)

Компания отразила матвыгоду в строках 100–140 раздела 2.

Как проверить правильность заполнения в 6-НДФЛ строки 080По итогам года значение по строке 080 равно сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, представленных налоговым агентом по всем физлицам. Такие данные зафиксированы в контрольных соотношениях, приведенных в письме ФНС от 10 марта 2016 г. № БС-4-11/3852.

6 НДФЛ (заполнение строки 100, 110, 120)В 2016 году глава Налогового кодекса о НДФЛ изменилась. Поэтому нужно внимательно указывать данные в разделе 2 нового расчета 6 НДФЛ. Заполнение строки 100, 110, 120 раздела 2.

Расчет о начисленном и удержанном НДФЛ представляют организации, которые выплачивали доходы сотрудникам и подрядчикам-физлицам (п. 2 ст. 230 Налогового кодекса РФ). Если компания не выплачивала доходы, нулевой 6-НДФЛ можно не сдавать.

Отчетность оформляется на бланке № 6-НДФЛ. Его, а также, порядок заполнения и электронный формат утвердил приказ ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Расчет состоит из титульного листа и двух разделов. В первом — обобщенная информация о доходах и НДФЛ, во втором эти сведения раскрываются по датам, когда доход образовался, должен удерживаться и перечисляться налог.

Подробно порядок заполнения 6-НДФЛ в 2016 году описан в одноименной статье. Остановимся на самых сложных строках раздела 2. Чтобы их правильно заполнить, нужно четко усвоить правила 23 главы Налогового кодекса РФ, особенно обновленные в 2016 году.

6 НДФЛ (заполнение строки 100 110 120) по зарплатеПо строке 100 раздела 2 — дата, когда доход считается полученным. По зарплате — это последний день месяца, за который она начислена (при увольнении – последний рабочий день). Об этом говорится в пункте 2 статьи 223 Налогового кодекса РФ.

По строке 110 раздела 2 — дата, когда нужно удержать НДФЛ. Здесь правила такие. С зарплаты, выданной из кассы или перечисленной на банковский счет, НДФЛ нужно удержать в тот же день (абз. 1 п. 4 ст. 226 Налогового кодекса РФ).

Если зарплата в натуральной форме, налог нужно удержать, когда работник получит любые денежные доходы (абз. 2 п. 4 ст. 226 Налогового кодекса РФ).

По строке 120 раздела 2 — дата, когда удержанный НДФЛ нужно перечислить в бюджет (по правилам налогового законодательства). В 2016 году НДФЛ по зарплате нужно перечислить не позже дня, следующего за днем выплаты (п. 6 ст.

226 Налогового кодекса РФ). Это касается и депонированной зарплаты, и выданной с опозданием. Во всех случаях, когда срок уплаты выпадает на выходной, его переносят на ближайший рабочий день (п. 7 ст. 6.1 Налогового кодекса РФ).

В ООО «Заря» трудится один работник — Иванов И.И. В III квартале 2016 года доходы Иванова были следующими (см. таблицу ниже):

Данные о зарплате в III квартале 2016 года

В расчете 6 НДФЛ заполнение строки 100, 110, 120 должно быть такое, как в образце

Заметьте, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца бухгалтер отразил вместе.

Сентябрьскую зарплату, выданную до конца сентября, нужно отразить в разделе 2 формы 6-НДФЛ за 9 месяцев, даже если срок уплаты НДФЛ выпадет на октябрь (например, срок зарплаты — 30 сентября, а срок перечисления НДФЛ — 3 октября). Другое дело — зарплата за сентябрь, выданная в октябре. Такие суммы в разделе 2 формы 6-НДФЛ за 9 месяцев показывать не нужно (письма ФНС России от 23 марта 2016 г. № БС-4-11/4900, от 25 февраля 2016 г. № БС-4-11/3058). Ведь эти доходы относятся уже к IV кварталу.

6 НДФЛ (заполнение строки 100 110 120) по больничным и отпускнымПо больничным и отпускным дата получения дохода и дата удержания налога совпадают — это день выплат (подп. 1 п. 1 ст. 223 Налогового кодекса РФ). А вот срок уплаты НДФЛ особый. С 2016 года НДФЛ с отпускных и больничных, включая пособия по уходу за заболевшими членами семьи, нужно перечислять не позже того месяца, в котором работнику их выдали.

Обратите внимание: если увольняющемуся работнику компания платит компенсацию за неиспользованный отпуск, НДФЛ нужно перечислить не позже следующего дня. Такие выплаты в разделе 2 всегда нужно показывать отдельно.

Изменим условия примера 1.

В III квартале 2016 года доходы Иванова были такими (см. таблицу ниже):

Данные о зарплате за III квартал 2016 года

В расчете 6 НДФЛ заполнение строки 100, 110, 120 должно быть такое, как в образце 2.

Доход в виде материальной выгоды от экономии на процентах с 2016 года возникает в последний день каждого месяца на протяжении всего срока, на который выдан заем (подп. 7 п. 1 ст. 223 Налогового кодекса РФ).

Если заем брал работник компании, НДФЛ удерживают с его любых денежных доходов (например, с ближайшей зарплаты). Этот день и укажите в качестве даты удержания (абз. 2 п. 4 ст. 226 Налогового кодекса РФ). Срок уплаты НДФЛ — не позже следующего дня (п. 6 ст. 226 Налогового кодекса РФ).

Если заем получал не сотрудник, в разделе 2 нужно указать дату дохода (строка 100), а также сумму дохода и НДФЛ (строки 130 и 140).

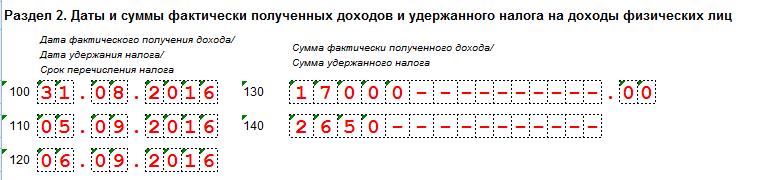

31 августа 2016 года Иванов, взявший у компании беспроцентный заем, получил материальную выгоду от экономии на процентах — 2000 руб. Зарплата за август — 15 000 руб. 5 сентября 2016 года Иванов получил ее вторую половину, а компания удержала НДФЛ:

В расчете 6 НДФЛ заполнение строки 100, 110, 120 должно быть такое, как в образце 3.

Как сумма фактически полученных доходов отражается в расчете 6 НДФЛ (строка 130)? Нужно ли заполнять раздел 2 в тех случаях, когда налоговая база равна вычетам и НДФЛ получается нулевым?

Форма 6-НДФЛ строка 130: порядок заполнения6-НДФЛ состоит из титульного листа и двух разделов. В разделе 1 нужно указать обобщенные данные о доходах и удержанном НДФЛ. В разделе 2 полученные доходы и удержанный налог нужно разнести по датам.

Правила заполнения 6-НДФЛ приведены в Приложении 2 к приказу ФНС России от 14 октября 2015 г. № ММВ-7-11/450. В них говорится, что для обобщенной суммы фактически полученных доходов в 6-НДФЛ — строка 130. Здесь должны быть доходы начисленные. То есть сумма, из которой еще не удерживали НДФЛ. А дата, по состоянию на которую доход по строке 130 считается полученным, отражается по строке 100.

Заполнение 6-НДФЛ (строка 130), если налоговая база нулеваяДопустим, положенные работнику вычеты снижают налоговую базу до нуля. В этом случае строки 100-140 раздела 2 все равно заполняются. Никаких исключений для таких ситуаций нет.

Начисленную зарплату нужно отразить по строке 020, вычеты – по строке 030 раздела 1.

По зарплате дата фактического получения дохода – последний день месяца, за который она начислена. Это и есть строка 100 раздела 2.

Дата удержания НДФЛ совпадает с днем, когда зарплату выдали или перечислили на счет сотрудника. Это дата по строке 110 раздела 2.

По строке 120 раздела 2 — срок уплаты налога (следующий день после выдачи зарплаты). Даже если у работника ничего не удержали, строка 120 заполняется.

По строке 130 раздела 2 — начисленная зарплата, а по строке 140 – НДФЛ (в данном случае «0»)

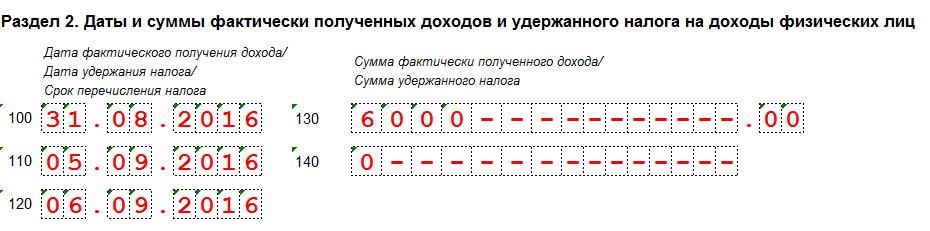

В ООО «Заря» на 0,5 ставки с окладом 12 000 руб. работает бухгалтер Иванова. Зарплата Ивановой за август 2016 года составила 6000 руб. столько же — вычет на ребенка-инвалида как единственному родителю. Зарплату выдали 5 сентября 2016 года.

В разделе 2 формы 6-НДФЛ строка 130 заполнена, как и строки 100-120.

Фрагмент расчета 6-НДФЛ

Сумма фактически удержанного НДФЛ в расчете 6 НДФЛ - строка 140 раздела 2. Какие данные указывать в общих случаях и при получении доходов в натуральной форме?

Форма 6-НДФЛ строка 140: порядок заполненияВ расчете формы 6-НДФЛ есть:

Как 6-НДФЛ нужно заполнять, говорится в Приложении 2 к приказу ФНС России от 14 октября 2015 г. № ММВ-7-11/450. В пункте 4.2 этих Правил сказано, что в 6 НДФЛ строка 140 предназначена для обобщенной сумма НДФЛ, удержанной на дату по строке 110 («Дата удержания налога»).

Фрагмент раздела 2 формы 6-НДФЛ (строки 100-140)

Допустим, человек получал только доход в натуральной форме. Как в этом случае оформить 6-НДФЛ (строка 140 интересует в особенности)?

Все на самом деле просто. Если доход выплачен в натуральном виде, его нужно отражать в разделах 1 и 2 как доход, с которого не удержан налог. Ведь удержать налог с дохода в натуральной форме невозможно. Обычно в этом случае налог удерживают из других денежных выплат. Но если других доходов в организации человек не получает, то и удерживать налог не из чего. В таком случае выплату отразите в форме 6-НДФЛ следующим образом:

Такой порядок следует из письма ФНС России от 28 марта 2016 г. № БС-4-11/5278.

По материалам: ppt.ru, glavbukh.ru

СВЕДЕНИЯ ОБ ИНВЕСТИЦИЯХ В НЕФИНАНСОВЫЕ АКТИВЫ

Юридические лица (кроме субъектов малого предпринимательства), средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера. осуществляющие все виды экономической деятельности:

- территориальному органу Росстата в субъекте Российской Федерации

по установленному им адресу

Сроки предоставления не позднее 20 числа после отчетного периода.

Приказ Росстата:

Об утверждении формы

от 03.08.2011 № 343

Указания по заполнению формы федерального статистического наблюдения

1. Форму федерального статистического наблюдения № П-2 «Сведения об инвестициях в нефинансовые активы» предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности (кроме субъектов малого предпринимательства и юридических лиц, средняя численность работников которых не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера ). осуществляющие все виды экономической деятельности.

Юридическое лицо заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения.

При наличии у юридического лица обособленных подразделений – настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу с исключением данных обособленных подразделений.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляют деятельность по месту своего нахождения, форма представляется по месту фактического осуществления деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках – краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

По территориально-обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально-обособленного подразделения.

Территориально-обособленные подразделение - это структурное подразделение организации, географическое расположение которого четко определено. Территориально-обособленным подразделением осуществляется хозяйственная деятельность на этом месте или с этого места на оборудованных стационарных местах. Признание территориально-обособленного подразделения производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах этой организации, а также независимо от полномочий, которыми наделяются этой организацией физические лица, занятые на стационарных рабочих местах.

Респонденты (организации – заказчики), производящие инвестирование в основной капитал на территории двух и более субъектов Российской Федерации, выделяют, в том числе на отдельных бланках формы № П-2 сведения по территории каждого региона и предоставляют их в территориальные органы Росстата по месту осуществления инвестиционной деятельности. При этом на каждом бланке отчета записывается: «на территории _______________________» (приводится ее наименование).

Раздел 1. Инвестиции в нефинансовые активы,

осуществленные данной организацией

2. В разделе 1 отражаются инвестиции в нефинансовые активы - основной капитал, объекты интеллектуальной собственности, природопользования, землю, и другие внеоборотные активы, научно-исследовательские, опытно-конструкторские и технологические работы.

В случае, если реализацию инвестиционных проектов (строительство новых зданий и сооружений, расширение, реконструкцию действующих и т.п.) осуществляет заказчик, наделенный таковым правом инвестором (или группой инвесторов), то сведения по таким инвестициям представляет заказчик. Инвестор, не являющийся заказчиком по строительству объектов, данные по инвестициям на такие объекты не включает в форму № П-2.

Если строительство объекта осуществляется несколькими юридическими лицами в порядке долевого участия, и инвестиции в основной капитал по такому объекту передаются на основании соответствующих документов одному из этих юридических лиц - титулодержателю (головному застройщику), то формы федерального статистического наблюдения по объекту в целом представляются головным застройщиком (титулодержателем) на общих основаниях. Юридические лица - дольщики, передавшие инвестиции в основной капитал головному застройщику, эти инвестиции в формах федерального статистического наблюдения по строительству не отражают.

Подрядные организации, совмещающие функции субъектов инвестиционной деятельности (инвестора, заказчика (застройщика) и подрядчика) выполненные работы на законченных строительством объектах учитывают в составе незавершенного строительства и соответственно отражают в инвестициях в основной капитал.

3. В разделе 1 в графах 1 и 2 данные показываются в ценах отчетного периода, а в графах 3 и 4 – в ценах соответствующего периода прошлого года: в графах 1 и 3 – за период с начала года нарастающим итогом, в графе 2 - за отчетный квартал, в графе 4 – за соответствующий квартал предыдущего года.

Если расчеты за выполненные работы (услуги) производились в иностранной валюте, то эти объемы пересчитываются в рубли по курсу, установленному Центральным банком Российской Федерации на момент выполнения работ (услуг). Расходы на покупку машин, оборудования, других основных средств, произведенные в иностранной валюте, пересчитываются в рубли по курсу, установленному на дату принятия грузовой таможенной декларации к таможенному оформлению, моменту перехода границы или после момента смены собственника (по условиям контракта).

Данные в графах 1 - 4 раздела 1 приводятся без налога на добавленную стоимость.

4. По строке 01 отражаются инвестиции в основной капитал (в части новых и поступивших по импорту основных средств): затраты на новое строительство, расширение, а также реконструкцию и модернизацию объектов, которые приводят к увеличению их первоначальной стоимости, приобретение машин, оборудования, транспортных средств, на формирование основного стада, многолетние насаждения и т.д. В этой строке отражаются инвестиции, производимые за счет всех источников финансирования, включая средства бюджетов на возвратной и безвозвратной основе, кредиты, техническую и гуманитарную помощь, договор мены.

Затраты на приобретение квартир в объектах жилого фонда, зачисляемых на баланс организации и учитываемых на счетах учета основных средств, по строке 01 не отражаются, а показываются по строке 13 как затраты на приобретение основных средств, бывших в употреблении у других организаций.

В случаях, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то его стоимость включается лизингополучателем в инвестиции в основной капитал и отражается по строке 01.

Не включаются в инвестиции в основной капитал затраты на приобретение основных средств стоимостью не более 40 тысяч рублей, если в бухгалтерском учете они отражаются в составе материально-производственных запасов. При этом стоимостное ограничение относится не к отдельным предметам, а к инвентарному объекту в целом (например, в инвестициях в основной капитал отражаются затраты на приобретение компьютера как совокупности объединенных воедино системного блока, монитора, клавиатура и мыши; библиотечного фонда в целом, а не отдельного тома).

5. По строкам 02 и 03 показываются расходы на строительство зданий и сооружений, которые складываются из выполненных строительных работ и приходящихся на них прочих капитальных затрат (проектно-изыскательских работ, затрат (включая арендную плату) по отводу земельных участков под строительство и др.), включаемых при вводе объекта в эксплуатацию в инвентарную стоимость здания (сооружения).

Затраты на строительство зданий показываются включая затраты на коммуникации внутри здания, необходимые для его эксплуатации (вся система отопления и канализации внутри здания, внутренняя сеть газоводопровода, силовой и осветительной электропроводки, телефонной электропроводки, вентиляционные устройства общесанитарного назначения, подъемники и лифты и т.д.).

Затраты на строительные и проектно-изыскательские работы включаются в размере фактически выполненного объема, (независимо от момента их оплаты) на основании документа (справки) о стоимости выполненных работ (затрат), подписанного заказчиком и организацией - исполнителем работ. В затраты на строительные работы также включается стоимость материалов заказчиков, используемых строительной организацией при производстве работ в отчетном периоде и не нашедших отражение в справке о стоимости выполненных работ, подписанной заказчиком и подрядчиком (исполнителем работ).

По строке 02 отражаются затраты на строительство жилищ, т.е. зданий, предназначенных для не временного проживания людей: жилых зданий, входящих в жилищный фонд (общего назначения, общежития, спальные корпуса школ-интернатов, учреждений для детей - сирот и детей, оставшихся без попечения родителей, приютов, домов для престарелых и инвалидов), жилых зданий (помещений), не входящих в жилищный фонд.

По строке 03 показываются затраты на строительство зданий (кроме жилых) и всех видов сооружений.

6. По строке 04 отражаются затраты на приобретение машин, транспортных средств, оборудования (входящего и не входящего в сметы строек), призводственного и хозяйственного инвентаря, а также затраты на монтаж энергетического, подъемно-транспортного, насосно-компрессорного и другого оборудования на месте его постоянной эксплуатации, проверку и испытание качества монтажа (индивидуальное опробование отдельных видов машин и механизмов и комплексное опробование вхолостую всех видов оборудования). По этой строке учитывается также стоимость безвозмездно полученных (от вышестоящих организаций, в качестве технической и гуманитарной помощи, за счет средств федеральных целевых программ) машин, оборудования, транспортных средств (в части новых и поступивших по импорту), принятых в бухгалтерском учете в качестве основных средств.

Затраты на приобретение машин, транспортных средств, оборудования и инвентаря отражаются в фактических ценах, учитывающих его приобретение (включая стоимость услуг посреднических организаций), транспортные и заготовительно-складские расходы, после его поступления на место назначения и оприходования заказчиком (получателем), в случае приобретения импортного оборудования - после момента смены собственника (по условиям контракта).

По оборудованию, за изготовление которого производятся промежуточные расчеты с его изготовителями по степени готовности отдельных узлов, отражаются суммы, принятые к оплате заказчиком на основании актов о степени готовности узлов оборудования.

По этой строке отражаются также затраты на приобретение мебели.

Не показываются по строке 04:

машины и оборудование, приобретаемые с целью перепродажи;

санитарно-техническое и другое оборудование, относимое к стоимости зданий;

пусковые расходы: проверка готовности новых производств, цехов и агрегатов к вводу их в эксплуатацию путем комплексного опробования (под нагрузкой) всех машин и механизмов (пробная эксплуатация) с пробным выпуском предусмотренной проектом продукции, наладка оборудования, которые включаются в себестоимость продукции (работ, услуг);

стоимость машин, оборудования, транспортных средств, полученных на условиях финансового лизинга и учтенных лизингополучателем на забалансовых счетах.

7. По строке 05 из строки 04 выделяется стоимость приобретенных машин, оборудования, транспортных средств, производственного и хозяйственного инвентаря.

Импортным считается оборудование, произведенное за рубежом, как в странах дальнего зарубежья, так и в странах СНГ. Если расчеты за приобретенное импортное оборудование производились в иностранной валюте, то эти затраты пересчитываются в рубли по курсу, установленному Центральным банком России на дату принятия грузовой таможенной декларации к таможенному оформлению, моменту перехода границы или после момента смены собственника (по условиям контракта).

8. По строке 06 отражаются прочие инвестиции в основной капитал, не перечисленные в строках 02-04:

затраты, связанные с возмещением собственникам стоимости принадлежащих им строений и посадок, сносимых при отводе земельных участков под строительство;

затраты на разведочное бурение и эксплуатационное бурение связанное с добычей нефти, газа и газового конденсата;

расходы по насаждению и выращиванию многолетних культур (плодово-ягодных насаждений всех видов, озеленительных и декоративных насаждений, защитных и других лесных полос, искусственных насаждений ботанических садов и других научно-исследовательских учреждений и т.д.);

капитальные затраты по улучшению земель, к которым относятся затраты неинвентарного характера (не связанные с созданием сооружений), кроме затрат относимых на себестоимость сельскохозяйственной продукции (гипсование почв, вывозка торфа, минеральных удобрений и т.п.);

затраты на формирование рабочего, продуктивного и племенного стада: стоимость взрослого рабочего, продуктивного и племенного скота, включая расходы на его доставку, затраты по выращиванию в хозяйстве молодняка продуктивного и рабочего скота, переводимого в основное стадо.

расходы на подготовку кадров для работы на вновь вводимых в действие объектах;

затраты на приобретение фондов библиотек, органов научно-технической информации, архивов, музеев и подобных учреждений;

расходы по организации и проведению подрядных торгов;

другие, не перечисленные выше расходы и затраты в основные средства.

По строке 07 из строки 06 выделяются затраты на формирование рабочего, продуктивного и племенного стада.

9. По строке 08 из строки 01 выделяются инвестиции в основной капитал, полученные данным предприятием из-за рубежа. К инвестициям в основной капитал из-за рубежа относятся инвестиции, финансируемые за счет кредитов иностранных банков, средств, поступающих от иностранных фирм-застройщиков, затраты на приобретение оборудования за рубежом за счет средств иностранных фирм.

10. По строке 09 из строки 01 показываются данные об инвестициях в основной капитал, направленных на охрану окружающей среды и рациональное использование природных ресурсов (водных, лесных, минеральных ресурсов, рыбных запасов, охрану атмосферного воздуха, земель, недр, организацию заповедников и других природоохранных территорий, охрану и воспроизводство диких зверей и птиц, утилизацию, обезвреживание и захоронение токсичных отходов, утилизацию и переработку других отходов).

11. По строкам 10-12 инвестиции в основной капитал распределяются по видам экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД), исходя из назначения основных фондов, т.е. той сферы экономической деятельности, в которой они будут функционировать.

Например, если осуществляется строительство цеха по производству кирпича, то данные по такому объекту отражаются по виду деятельности 26.40 «производство кирпича, черепицы и прочих строительных изделий из обожженной глины», строительство жилых домов – по виду деятельности 70.32.1 «управление эксплуатацией жилого фонда», строительство общеобразовательных школ – по виду деятельности 80.21.2 «среднее (полное) общее образование» и т.п. По кодам ОКВЭД 45.11- 45.50 показываются затраты по созданию и дальнейшему развитию материально-технической базы подразделений, занимающихся строительством.

Приобретение судов отражается по виду экономической деятельности 61 «деятельность водного транспорта», воздушных лайнеров – 62 «деятельность воздушного и космического транспорта», автомобилей, троллейбусов, автобусов, строительство трубопроводов, нефтепроводов – 60 «деятельность сухопутного транспорта», строительство дорог по виду деятельности 63.21.22 «эксплуатация автомобильных дорог общего пользования».

Строительство объектов коммунального назначения отражается по видам деятельности 40.22.1 «распределение газообразного топлива», 40.30.2 «распределение газа и горячей воды», 40.30.5 «деятельность по обеспечению работоспособности тепловых сетей», 41.00.2 « распределение воды», 90.01 «сбор и обработка сточных вод».

По строкам 10-12 приводится полная расшифровка инвестиций в основной капитал, показанных по строке 01, по видам деятельности. Если организация осуществляет инвестирование более чем в три вида деятельности, данные по остальным приводятся на дополнительном бланке.

12. По строке 13 показываются затраты на приобретение машин, оборудования, транспортных средств, зданий и сооружений, числившихся ранее в основных фондах (средствах) у других организаций, а также объектов, не завершенных строительством. По этой строке также отражается стоимость вновь построенных основных средств, приобретенных у застройщика.

По строке 14 из строки 13 выделяются затраты на приобретение машин, оборудования, транспортных средств.

Стоимость основных средств, переданных с баланса на баланс организации, к инвестициям в основной капитал не относится и по строкам 13 и 14 не отражается.

13. По строке 15 отражаются инвестиции в объекты интеллектуальной собственности (произведения науки, литературы и искусства; программное обеспечение и базы данных; изобретения; полезные модели; селекционные достижения, ноу-хау; товарные знаки и знаки обслуживания, деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса, в целом или его части) принятые к бухгалтерскому учету в соответствии с Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007.

По строке 16 из строки 15 выделяются инвестиции на создание и приобретение программного обеспечения и баз данных. По этой строке отражаются также затраты на приобретение программного обеспечения, на которое организация не имеет исключительных прав.

По строке 17 в том числе выделяется стоимость программного обеспечения, созданного собственными силами.

По строке 18 из строки 15 выделяются затраты на создание и приобретение изобретений, полезных моделей и промышленных образцов.

14. По строке 19 показываются затраты на приобретение юридическими лицами в собственность земельных участков, объектов природопользования и других нефинансовых активов.

Затраты на приобретение земельных участков и объектов природопользования приводятся на основе документов, выданных государственными органами по земельным ресурсам и землеустройству согласно оплаченным или принятым к оплате счетам. По данной строке не отражаются затраты на приобретение прав пользования данными объектами, которые учитываются как объекты интеллектуальной собственности. Из строки 19, в том числе по строке 20. отражаются расходы на приобретение земельных участков и объектов природопользования.

15. По строке 21 коммерческие организации (за исключением кредитных), выполняющие научно-исследовательские, опытно-конструкторские и технологические работы собственными силами, или являющиеся по договору заказчиками указанных работ, отражают только те затраты на научно-исследовательские, опытно-конструкторские и технологические работы, по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном порядке, или по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Признание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам в качестве вложений во внеоборотные активы устанавливается Положением по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02.

Раздел 2. Источники инвестиций16. В разделе 2 приводится информация о распределении инвестиций в нефинансовые активы по источникам финансирования.

В графе 1 по источникам распределяются инвестиции в основной капитал (в разделе 1 они показаны в целом по строке 01 графе 1), в графе 2 - затраты на приобретение основных средств, бывших в употреблении у других организаций и объектов незавершенного строительства (в разделе 1 - строка 13 графа 1), в графе 3 - другие инвестиции (инвестиции в нематериальные активы, другие нефинансовые активы, затраты на научно-исследовательские, опытно-конструкторские и технологические работы, отражаемые в разделе 1 по строкам 15, 19, 21 в графе 1).

По строке 31 отражаются собственные средства юридических лиц, направленные на инвестирование (прибыль, амортизация на полное восстановление основных средств, средства резервных фондов, вклады учредителей в уставной капитал организации, направленные на инвестирование в основной капитал, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и т.д.). По графам 1, 2 – к собственным средствам также относятся затраты на формирование основного стада, осуществляемые за счет средств основной деятельности.

Из общего объема собственных средств предприятия по строке 32 выделяются инвестиции, произведенные за счет прибыли, по строке 33 - за счет амортизационных отчислений.

По строке 34 показываются привлеченные средства.

По строке 35 приводятся инвестиции, осуществляемые за счет кредитов банков, по строке 36 из них выделяются инвестиции за счет кредитов иностранных банков.

По строке 37 показываются инвестиции, осуществляемые за счет заемных средств других организаций (кроме банков).

По строке 38 отражаются инвестиции, осуществляемые за счет средств бюджетов всех уровней: федерального, субъектов Российской Федерации, местных (включая средства целевых бюджетных фондов). Средства бюджетов, выделяемых на возвратной основе, также отражаются по этой строке.

Инвестиции в основной капитал, осуществляемые за счет средств национальных проектов, средств родовых сертификатов и материнского капитала, включаются в средства федерального бюджета и отражаются по строкам 38 и 39 в графе 1.

Из строки 38 выделяются средства федерального бюджета (строка 39 ) и средства бюджетов субъектов Российской Федерации (строка 40 ).

По строке 41 показываются инвестиции, осуществляемые за счет средств внебюджетных фондов (пенсионного фонда Российской Федерации, фонда социального страхования Российской Федерации, фондов обязательного медицинского страхования).

По строке 42 отражаются инвестиции, осуществляемые за счет прочих, не перечисленных по строкам 35-41 привлеченных источников инвестиций, в том числе из них выделяются инвестиции за счет средств, полученных от вышестоящих организаций (в т.ч. холдинговых и акционерных компаний, промышленно-финансовых групп на безвозмездной основе) (строка 43 ), средств, полученных от долевого участия в строительстве организаций и населения (строка 44 ) средств от выпуска корпоративных облигаций (строка 45 ) и от эмиссии акций (строка 46 ).

По строке 42 в графе 1 также отражаются средства, полученные некоммерческими организациями от оказания платных услуг и направленные на инвестиции в основной капитал.

По строке 47 справочно из строки 44 графы 1 выделяются привлеченные застройщиком средства населения на строительство жилых домов и квартир в многоквартирных жилых домах.

Контроль показателей формы

Стр.01 = стр.02 + стр.03 + стр.04 + стр.06 по графам 1-4;

Стр.01 ? стр.08 по графам 1,2;

Стр.01 ? стр.09 по графам 1,2;

Стр.01 = стр.10 + стр.11 + стр.12 (по кодам ОКВЭД) по графам 1-4;

Стр.04 ? стр.05 по графам 1,2;

Стр.06 ? стр.07 по графам 1,2;

Стр.13 ? стр.14 по графам 1,2;

Стр.15 ? стр.16 + стр.18 по графам 1,2;

Стр.16 ? стр.17 по графам 1,2;

Стр.19 ? стр.20 по графам 1,2;

Стр.31 гр. 1 + стр.34 гр. 1 = стр.01 гр. 1;

Стр.31 гр. 2 + стр.34 гр. 2 = стр.13 гр. 1;

Стр.31 гр. 3 + стр.34 гр. 3 = стр.15 гр. 1 + стр.19 гр. 1 + стр.21 гр. 1;

Стр.31 ? стр.32 + стр.33 по графам 1-3;

Стр.34 = стр.35 + стр.37 + стр.38 + стр.41 + стр.42 по графам 1-3;

Стр.35 ? стр.36 по графам 1-3;

Стр.38 ? стр.39 + стр.40 по графам 1-3;

Стр.41 ? стр.43 + стр.44 + стр.45 + стр.46 по графе 1;

Стр.41 ? стр.43 + стр.45 + стр.46 по графам 2,3;

Стр.41 гр. 1 ? стр. 47;

Гр. 1 ? гр. 2 по стр.01-21;

Гр. 3 ? гр. 4 по стр.01-04; 06, 10-12.