Рейтинг: 4.0/5.0 (1890 проголосовавших)

Рейтинг: 4.0/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19624367","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Как заполнить декларацию 3-НДФЛ за учебуАктуально на: 21 апреля 2016 г.

Заполнение 3-НДФЛ при возврате налога всегда происходит по одной и той же схеме, независимо от того, какой именно вычет вы хотите заявить.

Заполнить форму 3-НДФЛ можно в программе, разработанной для этого ФНС России (скачать ее можно с сайта ФНС ), либо вручную, предварительно скачав форму 3-НДФЛ 2016 (Приложение № 1 к Приказу ФНС от 24.12.2014 № ММВ-7-11/671@ ).

На первой вкладке в программе нужно задать условия. Если налоговая декларация 2016 на возврат подоходного налога подается физлицом-работником, не являющимся ИП и не имеющим других доходов, кроме как от своей трудовой деятельности, то на данной вкладке ничего трогать не надо: тип декларации должен быть указан «3-НДФЛ», признак налогоплательщика – «иное физическое лицо» и т.д. Для вас все необходимые галочки верно расставлены по умолчанию. Вам остается отметить только код той ИФНС, в которую вы будете представлять документы на вычет.

Далее нужно будет внести сведения о вас, т. е. налогоплательщике, который потратился на учебу (ФИО, ИНН, адрес по прописке, дата и место рождения и т.д.). Следующий шаг – указать помесячно доходы, полученные от работодателя, а также суммы исчисленного и удержанного НДФЛ с этих доходов в соответствии со справкой 2-НДФЛ. Ее нужно получить по месту работы. И последнее действие – отметить сумму, потраченную на обучение на соответствующей вкладке. На основании введенных сведений программа автоматически заполнит 3-НДФЛ.

Если вы будете оформлять 3-НДФЛ не в программе, то вам придется также разобраться с кодами, используемыми в декларации: кодами доходов. категорий налогоплательщиков. видов документов .

Далее поговорим о возврате подоходного налога за обучение ребенка.

Как заполнить 3-НДФЛ на ребенка за обучениеВозмещение подоходного налога за ребенка, точнее за оплаченное ему обучение, получает родитель, а не сам ребенок. Поскольку родитель это обучение оплатил. Поэтому ответ на вопрос, как заполнить декларацию 3-НДФЛ на ребенка, простой: точно так же, как в случае с оплатой собственного обучения. Только сумма потраченных на учебу денег указывается в другом поле программы. Отличаться будет набор документов, которые должны быть представлены в ИФНС, а также максимальная сумма заявляемого вычета. Но порядок заполнения декларации 3-НДФЛ останется тем же.

Таким образом, и декларация 3-НДФЛ, и заявление на возврат налога должны быть оформлены от имени родителя – налогоплательщика.

Пример. Иванова С.И. в 2015 году оплатила обучение своей дочери на сумму 86 тыс. руб. В справке из среднего образовательного учреждения указано, что ребенок учится по очной форме обучения. Доходы Ивановой С.И, облагаемые по ставке 13%, в 2015 году составили 550 300 руб. Теперь ей нужно получить возмещение подоходного налога за обучение ребенка. Заявляемый в 3-НДФЛ социальный налоговый вычет – 50 тыс. руб. (пп. 2 п. 1 ст. 219 НК РФ ).

Кроме того, поскольку дочери менее 24 лет и она учится по очной форме, Иванова С.И. в 2015 году получала стандартный вычет на ребенка в размере 1400 руб. в месяц в течение полугода (пп. 4 п. 1 ст. 218 НК РФ ). В 3-НДФЛ сумма налоговых вычетов – и стандартного, и социального, отразится на листе Е1 (п. 12.2 Приложения № 2 к Приказу ФНС России от 24.12.2014 № ММВ-7-11/671@ ).

Смотрите пример заполненной декларации 3-НДФЛ за ребенка.

Налоговый вычет — это возвращение гражданам части денежных средств, израсходованных на личные социальные нужды: охрана здоровья, получение образования, всевозможные пенсионные и страховые фонды и другое. При вычете происходит компенсация затраченных налогоплательщиками средств на личные нужды, за счет уплаченных ими ранее налогов (НДФЛ).

Компенсация расходов на обучение в 2016 году (в автошколе и других заведениях) ??

??

Расскажем об одном из таких вычетов — за понесенные гражданами траты на получение образования. Перечислим главные условия, необходимые для возврата израсходованных на обучения денежных средств:

Закон не ограничивает гражданам выбор юрисдикции образовательного заведения, за обучение в которых выплачивается налоговый вычет. Получать образование можно в России или за рубежом.

Законом предусмотрены следующие условия компенсации затрат на обучение:

Законодательство России не дает исчерпывающих сведений о том, какие документы предъявляются для оформления вычета за образование. Однако в 2016 году Минфин и ФНС РФ определили такие документы.

Необходимые документы для возврата НДФЛ в 2016 году

Гражданам выплачиваются налоговые вычеты за обучение своих детей, либо за собственное обучение, вне зависимости от формы образовательного процесса: очная, заочная, дневная, вечерняя и т. д. Решение о налоговом вычете не зависит от типа образовательного заведения.

В каких учреждениях может производиться обучениеВ отношении предоставления лицензии образовательного учреждения, есть одно исключение — это требование необязательно для случаев, когда обучение проводится непосредственно у индивидуального предпринимателя, без найма преподавателей. Получение лицензии ИП законом не предусмотрено.

Сроки получения денег по налоговому вычетуЖелающий оформить получение вычета, подает необходимые документы в территориальную налоговую инспекцию, которая проводит проверку полноты и достоверности изложенных в них сведений. За образец можно взять документы, приложенные ниже. О результатах завершенной проверки инспекция уведомляет налогоплательщика. При положительном решение на его имя выполняется безналичный перевод.

Выплата данного вычета разрешена лишь за уже оплаченный период обучения. Документы на вычет подаются спустя календарный год после оплаты учебы. На практике налоговая инспекция производит перечисление денег по вычету через 3–4 месяца после подачи заявителем документов.

Размер выплачиваемой компенсации по затратам на обучение не должен превышать сумму уплаченного за год НДФЛ.

Совет! Если размер заработной платы одного из родителей не позволяет получить налоговую компенсацию в полном объеме — оформите недостающую сумму на второго работающего родителя.

Налоговый вычет выплачивается за полное время обучения, не исключая академический отпуск.

Важно! Получаемые гражданами суммы налогового вычета не подлежат налогообложению!

Используя налоговый вычет можно получить возврат средств, уплаченных за обучение в автошколе.

Налоговый вычет в порядке компенсации затраченных средств на обучение отнесен к категории социальных вычетов, наряду с вычетами по расходам на охрану здоровья или благотворительность.

В 2016 году изменено законодательство в части выплат налоговых вычетов. Пунктом 2 ст. 219 НК РФ разрешено гражданам получать компенсацию затраченных на обучение средств у своих работодателей.

Документы для получения вычета по месту работыТеперь гражданам по месту трудовой деятельности могут предоставляться вычеты по следующим видам затрат:

Компенсации по перечисленным видам социальных расходов граждан могут выплачиваться до завершения отчетного периода, при соблюдении следующих условий:

Применение новых, принятых в 2016 году правил осуществления налоговых вычетов, позволяет гражданам выбирать виды собственных расходов, которые могут возмещаться посредством налоговых вычетов. Станет ли удобнее от такого нововведения работникам и работодателям — покажет практика.

Рекомендуем к прочтению

Обучение по программе MBA дает право на получение социального вычета. Об условиях, которые при этом должны быть соблюдены см. п. 1 ответа. Так, получить вычет по расходам на обучение ребенка можно, только если ребенок учился по очной форме обучения.

Сумма НДФЛ к возврату зависит от того, какую сумму налога уплатил за человека в бюджет налоговый агент (и в этом смысле зависит от суммы дохода).

С 2010 года прошло более 3 лет. Оформить вычет можно за 2011, 2012 и 2013 годы. За каждый год заполняется отдельная декларация по форме 3-НДФЛ.

Максимальный размер социального вычета на свое обучение законодательством не установлен. Однако действует общее ограничение в отношении совокупной суммы следующих социальных вычетов: на свое обучение, на обучение брата (сестры), на лечение, на негосударственное (добровольное) пенсионное обеспечение (страхование) и на уплату добровольных пенсионных взносов. Предельная сумма этих перечисленных социальных вычетов вместе не может превышать 120 000 руб. в год. То есть если, например, в 2013 году гражданин заявляет вычет только по расходам на обучение, максимальная сумма вычета составит 120 000 руб. Предположим, доход за год составляет 18 000 руб. х 12 мес. = 216 000 руб. Эта сумма превышает максимальный размер вычета. Гражданин может претендовать на вычет в сумме 120 000 руб. Ему вернут НДФЛ (удержанный в течение года работодателем) в сумме 15 600 руб.

Сумма социального вычета на обучение детей равна фактическим расходам родителя (родителей). При этом она не должна превышать 50 000 руб. на каждого ребенка для обоих родителей.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как получить социальный налоговый вычет на обучение

Такое право имеют граждане лишь в отношении доходов, облагаемых НДФЛ по ставке 13 процентов (п. 3 ст. 210 НК РФ ). Доходы, облагаемые по другим ставкам, уменьшить на сумму социальных налоговых вычетов нельзя (п. 4 ст. 210 НК РФ ). Подробнее о порядке определения ставок НДФЛ см. Как определить ставку для расчета НДФЛ .

На что можно получить вычетВычет на обучение можно получить:

Условия получения вычетаСоциальный налоговый вычет можно получить при одновременном соблюдении следующих условий:

При этом форма обучения (очная, заочная) значения не имеет (письмо ФНС России от 7февраля 2013г. №ЕД-3-3/402 ).

Социальный налоговый вычет предоставляется на весь период обучения, включая академический отпуск. При этом вычет положен только за год фактической оплаты учебы. Например, человек учится более одного года, но сразу оплатил всю стоимость обучения. За год оплаты ему вычет предоставят, а вот за остальное время учебы уже нет.

Такой порядок следует из подпункта 2 пункта 1 статьи 219 Налогового кодекса РФ и письма Минфина России от 14октября 2013г. №03-04-05/42719 .

Если обучение оплачивает человек, который не является родителем, братом или сестрой, опекуном или попечителем, он не может применить социальный вычет (письма Минфина России от 19августа 2010г. №03-04-05/7-477 . от 21мая 2010г. №03-04-05/7-283 . от 8апреля 2010г. №03-04-05/7-177 . от 15июля 2009г. №03-04-05-01/553 ).

Также вычет не положен, если обучение детей оплачено за счет средств материнского капитала.

Такой порядок следует из подпункта 2 пункта 1 статьи 219 Налогового кодекса РФ.

Размер вычетаСоциальный налоговый вычет на обучение можно получить в размере фактических затрат с учетом максимального ограничения (подп.2 п.1 ст.219 НКРФ ).*

Максимальный размер социального вычета на свое обучение законодательством не установлен. Однако действует общее ограничение в отношении совокупной суммы следующих социальных вычетов: на свое обучение, на обучение брата (сестры). на лечение. на негосударственное (добровольное) пенсионное обеспечение (страхование) и на уплату добровольных пенсионных взносов .

Предельная сумма этих перечисленных социальных вычетов вместе не может превышать 120 000 руб. в год. Состав максимального вычета и суммы ограничений, действующих в те или иные годы, см. в таблице .*

Соблюдая ограничение, при расчете суммы социального вычета на лечение не нужно учитывать оплату дорогостоящих видов лечения, указанных в перечне . утвержденном постановлением ПравительстваРФ от 19марта 2001г. №201 .

Такой порядок установлен в абзаце 3 пункта 2 статьи 219 Налогового кодекса РФ.

Например, в течение года человек оплатил свое обучение. Расходов на лечение, на обучение брата (сестры), на добровольное пенсионное страхование (негосударственное пенсионное обеспечение), уплату дополнительных пенсионных взносов за этот год у него не было. В этом случае социальный вычет можно получить в сумме всех расходов на обучение (в пределах 120 000 руб.).

Если же за год человек оплатил, кроме своего обучения, также лечение, обучение брата (сестры), добровольное пенсионное страхование (негосударственное пенсионное страхование) и (или) дополнительные пенсионные взносы, он должен самостоятельно решить, какие расходы и в какой сумме будут включены в состав социального вычета.

Например, в 2012 году человек потратил на свое обучение 80 000 руб. и на лечение – 50 000 руб. Общая сумма расходов равна 130 000 руб. (80 000 руб. + 50 000 руб.). Она превышает максимально возможную сумму социального вычета на 10 000 руб. (130 000 руб. – 120 000 руб.). То есть получить вычет можно в пределах 120 000 руб.

Эта сумма может сложиться из социального вычета на обучение в полной сумме (80 000 руб.) и части расходов на лечение (40 000 руб.).

Распределение может быть и другим. Например, право на вычет можно заявить в отношении всех расходов на лечение (50 000 руб.) и части расходов на обучение (70 000 руб.). Или частично принять к вычету расходы на лечение и частично – расходы на обучение.

Такой порядок установлен подпунктом 2 пункта 1 и пунктом 2 статьи 219 Налогового кодекса РФ.

Для получения вычета необходимо выполнение двух условий:

Сумма социального вычета на обучение детей равна фактическим расходам родителя (родителей). При этом она не должна превышать 50 000 руб. на каждого ребенка для обоих родителей.*

Например, если за год человек потратил на образование ребенка 70 000 руб. то сумма социального вычета составит 50 000 руб. Если на образование ребенка оба родителя потратили 100 000 руб. то их общий вычет тоже будет равен только 50 000 руб.

Данный порядок установлен абзацами 1 и 6 подпункта 2 пункта 1 статьи 219 Налогового кодекса РФ.

Перенос вычетаНе полностью использованные социальные вычеты на следующий год не переносятся*. Например, если в текущем году человек потратил на обучение своего ребенка больше 50 000 руб. то сумма превышения не уменьшит его налогооблагаемые доходы ни в этом году, ни в следующем. Механизма переноса социального вычета на следующий год в Налоговом кодексе РФ нет. Это подтверждают положения статьи 219 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме ФНС России от 16августа 2012г. №ЕД-4-3/13603 .

Куда обратиться за вычетомСоциальный налоговый вычет можно получить только в налоговой инспекции по местожительству. Получение социального вычета у работодателя законодательством не предусмотрено. Это следует из пункта 2 статьи 219 Налогового кодекса РФ. Поэтому на практике право на получение вычета могут реализовать только граждане, зарегистрированные в России по местожительству (письма ФНС России от 8июня 2006г. №04-2-03/121 и от 2июня 2006г. №ГИ-6-04/566 ).

Заявить вычет человек может, когда закончится календарный год, в котором было оплачено обучение.

Документы для вычетаДля получения социального вычета отдельное заявление составлять не нужно. В налоговую инспекцию достаточно представить:

Об этом сказано в подпункте 2 пункта 1 и пункте 2 статьи 219 Налогового кодекса РФ.

При этом для подтверждения данных, указанных в декларации, инспекторы могут потребовать представить и справки по форме 2-НДФЛ от всех налоговых агентов (работодателей), от которых человек получал доход в течение года.

Хотя такого требования статья 219 Налогового кодекса РФ не содержит, при проверке налоговые инспекторы вправе истребовать любые документы, необходимые для контроля (п.6 ст.88 . п.1 ст.56 . п.1 ст.93 НК РФ). Справки по форме 2-НДФЛ подтвердят:

Перечень документов, которые нужно представить в налоговую инспекцию, может различаться в зависимости от того, на чье обучение были потрачены деньги (собственное или ребенка, брата, сестры, подопечного).

Если оплачено собственное обучение, в инспекцию представьте:

Если оплачено обучение ребенка, брата, сестры, подопечного, в инспекцию представьте:

В качестве платежных документов, подтверждающих оплату расходов, можно представить:

Такой перечень документов основан на требованиях подпункта 2 пункта 1 и пункта 2 статьи 219 Налогового кодекса РФ, а также положениях писем Минфина России от 21сентября 2011г. №03-04-06/5-232 . от 18июня 2010г. №03-04-05/7-338 . от 18марта 2010г. №03-04-05/7-109 и ФНС России от 21августа 2012г. №ЕД-3-3/3011 .

В платежных документах должны быть указаны:

Если хотя бы один из перечисленных реквизитов в платежном документе отсутствует, инспекция может отказать в предоставлении вычета.

Такие разъяснения содержатся в письмах Минфина России от 21сентября 2011г. №03-04-06/5-232 и ФНС России от 21августа 2012г. №ЕД-3-3/3011 .

Налоговые инспекторы могут потребовать дополнительные документы, необходимые для налогового контроля (п.6 ст.88 . п.1 ст.56 . п.1 ст.93 НК РФ). Например, копию лицензии, подтверждающей статус учебного заведения. Однако в случае наличия реквизитов лицензии в договоре на обучение представлять ее копию нет необходимости (письма Минфина России от 18июня 2010г. №03-04-05/7-338 . от 18марта 2010г. №03-04-05/7-109 . ФНС России от 31августа 2006г. №САЭ-6-04/876 ).

Срок представления документовСрок сдачи документов для получения вычета определяется сроком подачи декларации по форме 3-НДФЛ .

Если в декларации будут заявлены только вычеты (стандартные, социальные, имущественные), то ее вместе с другими документами можно подать в любой момент по окончании года, за который был заявлен вычет (абз. 1 п. 2 ст. 219 НК РФ ). Срок для сдачи такой формы Налоговым кодексом РФ не установлен (п. 2 ст. 229 НК РФ ).

Другой порядок установлен для случаев, когда в декларации будут заявлены не только вычеты, но и доходы, которые человек должен задекларировать сам (например, от продажи личного имущества). Тогда пакет документов для получения социального вычета на обучение нужно подать в срок, установленный для сдачи декларации по полученным доходам. То есть, как правило, не позднее 30 апреля следующего года (п. 1 ст. 228. п. 1 ст. 229 НК РФ). О других сроках сдачи декларации см. Как сдать декларацию по НДФЛ .

Возврат НДФЛВернуть НДФЛ можно за тот год, в котором было оплачено обучение. Если человек это не сделал, то обратиться за вычетом он вправе еще в течение трех лет, следующих за годом обучения (нахождения в академическом отпуске). Например, в течение 2012 года гражданин вправе обратиться за получением вычета за 2009?2011 годы, а в течение 2013 года – за 2010?2012 годы. Такой порядок установлен пунктом7 статьи 78 Налогового кодекса РФ. Подтверждает его и Минфин России в письме от 19октября 2012г. №03-04-05/5-1210 . *

После того как инспекция получит декларацию и документы, подтверждающие право на вычет, она проводит их проверку (ст. 88 НК РФ ). Эта операция позволит определить излишне уплаченную сумму НДФЛ, которую возвратят на счет заявителя-гражданина в банке.

главный редактор БСС «Система Главбух»

2. Статья: Личный интерес. Обучение по программе МВА дает право на социальный вычет

«…Директор нашей организации получил образование по международной системе MBA. Обучение проходило дистанционно в иностранном учебном заведении через агента в России, у которого есть лицензия на образовательную деятельность. У директора есть трехсторонний договор, квитанции об оплате и копии лицензий российского вуза. Вправе ли наш руководитель обратиться в инспекцию для получения социального вычета по НДФЛ. »

Из письма главного бухгалтера Екатерины Пичугиной, г. Нижний Новгород

Да, Екатерина, ваш директор вправе получить вычет по НДФЛ. Законодательство не ограничивает налогоплательщиков в выборе образовательного учреждения (ст. 219 НК РФ ). Вычет положен, если у вуза есть лицензия или другой документ, подтверждающий статус. Кроме того, надо иметь договор и квитанции об оплате учебы (подп. 2 п. 1 ст. 219 НК РФ ).

У вашего руководителя есть все необходимые бумаги, значит, он имеет полное право получить социальный вычет, заявив его в декларации 3-НДФЛ. Это также подтверждается и мнением Минфина России (письмо от 22.02.12 № 03-04-05/7-217 ).*

Журнал «Учет. Налоги. Право» № 11, Март 2012

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

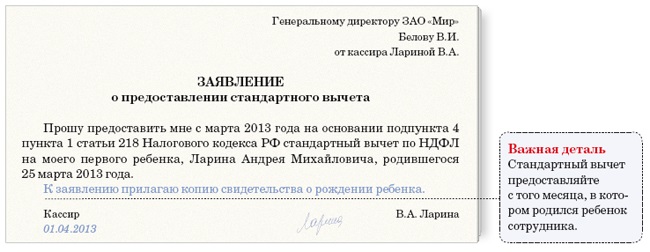

Заявление на возврат НДФЛ при получении стандартного вычета на ребенка (скачать бланк ).

Обратите внимание. универсального бланка заявления на получение налогового вычета за обучение законом не предусмотрено, поэтому при обращении в ИФНС, вас могут попросить заполнить бланк именно той формы, которая установлена у них.

Как заполнить бланк заявления в 2016 годуЗаполнить бланк можно как от руки, так и при помощи компьютера. Для заполнения на компьютере скачайте ниже приведенный образец и замените данные написанные курсивом на свои.

В шапке заявления указывается начальник и наименование ИФНС по вашему месту жительства, узнать их можно здесь .

Образец заявления в 2016 годуНиже приведен образец заполнения заявления на возврат НДФЛ при получении стандартного вычета на ребенка:

Налогоплательщики - физические лица, получающие доходы, облагаемые налогом на доходы физических лиц по ставке 13%, имеют право на получение социального налогового вычета (подпункт 2 пункт 1 статьи 219 Налогового кодекса РФ) в сумме фактически произведенных ими расходов на свое обучение в образовательных учреждениях, а так же на обучение своих детей в возрасте до 24-х лет по очной форме обучения в образовательных учреждениях.

Социальный налоговый вычет применяется только к доходам, которые облагаются налогом на доходы физических лиц по ставке 13%. Так, например, налогоплательщики, получающие доходы, для которых установлены другие налоговые ставки (например, ставки НДФЛ 9%, 15%, 30% и 35%), этот вычет не применяется. Не имеют права на вычет так же физические лица осуществляющие предпринимательскую деятельность, применяющие систему единого налога на вмененный доход (ЕНВД) и упрощенную систему налогообложения (УСН).

Также этим правом могут воспользоваться опекуны (попечители), оплатившие обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях.

Право на получение указанного социального налогового вычета распространяется также на налогоплательщика - брата (сестру) обучающегося в случаях оплаты налогоплательщиком обучения брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

Налогоплательщики, осуществлявшие обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства в случаях оплаты налогоплательщиками обучения указанных граждан в возрасте до 24 лет по очной форме обучения в образовательных учреждениях также имеют право на получение налогового вычета на обучение .

Социальный налоговый вычет на образование предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение.

Социальный налоговый вычет на обучение предоставляется за период обучения указанных лиц в учебном заведении, включая академический отпуск, оформленный в установленном порядке в процессе обучения.

Если налогоплательщик вносил плату за собственное обучение, он имеет право на вычет независимо от формы обучения (очная, очно-заочная, заочная). Однако, вычет на обучение ребенка. подопечного или брата (сестру) соответственно его родитель, попечитель или брат (сестра) могут получить, только если учеба велась по очной (дневной) форме. Например, если ребенок, подопечный, брат (сестра) посещали платные вечерние курсы иностранного языка, то воспользоваться вычетом родитель, попечитель, брат (сестра) не сможет. Если же такие курсы посещаются и оплачиваются самим родителем (попечителем, братом (сестрой), то он будет иметь право на получение социального налогового вычета на образование .

Социальный налоговый вычет на обучение не применяется в случае, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей.

Какой размер налогового вычета на обучениеРазмер вычета - 50 000 рублей на каждого ребенка (подопечного) в общей сумме на обоих родителей (опекуна или попечителя).

Внимание! Социальные налоговые вычеты (за исключением расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение) предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей в налоговом периоде. Например, если в одном налоговом периоде (в течение одного года) были расходы на обучение, медицинское лечение, расходы по договору (договорам) негосударственного пенсионного обеспечения, по договору (договорам) добровольного пенсионного страхования и по уплате дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" налогоплательщик самостоятельно, в том числе при обращении к налоговому агенту, выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

Следует обратить внимание на то, что неиспользованная полностью сумма (остаток) произведенных расходов на следующие годы не переносится.

Какие документы надо предоставить для получения налогового вычета на образованиеДля получения вычета налогоплательщик должен представить в налоговую инспекцию по месту своего жительства следующие документы:

Заполненную декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) за истекший год.

Бланк декларации можно получить в налоговой инспекции по месту жительства, можно скачать бланк 3-НДФЛ или заполнить декларацию 3-НДФЛ на компьютере. для этого ГНИВЦ ФНС России выпускает специальную компьютерную программу. Так же в подготовке декларации вам могут помочь образцы заполнения декларации 3-НДФЛ .

Если налогоплательщик уже представил в налоговый орган декларацию за истекший год, в котором произвел расходы на обучение, но не заявил о своем праве на получение вычета, он вправе в течение последующих трех лет подать уточненную налоговую декларацию. Например, в 2012 году налогоплательщик вправе представить такую налоговую декларацию, заявив в ней вычет по расходам на обучение, произведенным в 2009 - 2011 годах.

Справку (справки) с места работы по форме 2-НДФЛ за соответствующий налоговый период (год).

Копию договора на обучение.

Справку образовательного учреждения (в случае, если в договоре отсутствует информация о форме обучения ребенка, подопечного, брата (сестры)).

Копию лицензии образовательного учреждения на оказание соответствующих образовательных услуг (в случае, если в договоре отсутствуют реквизиты данной лицензии).

Социальный налоговый вычет может быть предоставлен налогоплательщику при оплате обучения в общеобразовательных школах, институтах, академиях, университетах, на курсах повышения квалификации (как при вузе, так и действующих самостоятельно), на различных курсах дополнительного образования (курсы иностранных языков, компьютерные курсы и т. п.). Ясли, детские сады, музыкальные, художественные и спортивные школы также входят в этот перечень.

Следует учитывать, что учреждение должно иметь лицензию на соответствующий вид деятельности или иной равнозначный документ, подтверждающий образовательный статус учреждения. Налогоплательщик имеет право на получение социального налогового вычета на обучение вне зависимости от места нахождения учебного заведения.

Получить налоговый вычет можно и при обучении в вузе, не имеющем государственной аккредитации. Не имеет значения и форма собственности образовательного учреждения: можно получить вычет на обучение, полученное как в государственном, так и в коммерческом учебном заведении.

Есть виды образовательной деятельности, которые не подлежат лицензированию:

- образовательная деятельность в форме разовых лекций, стажировок, семинаров и других видов обучения, не сопровождающаяся итоговой аттестацией и выдачей документов об образовании и (или) квалификации;

- индивидуальная трудовая педагогическая деятельность, в том числе в области профессиональной подготовки.

Если налогоплательщик получил такое образование, вычет ему не полагается.

Копии платежных документов, подтверждающие фактические расходы за обучение.

Налогоплательщик может получить вычет только в том случае, если он сам вносил плату (наличным или безналичным путем) за обучение. Факт оплаты подтверждается платежными документами (чеком кассового аппарата, банковскими платежными документами), которые должны быть оформлены на имя налогоплательщика, претендующего на получение вычета. В случае, если квитанции оформлены на самого обучаемого ребенка (подопечного, брата (сестру)), то в соответствующем заявлении налогоплательщиком - родителем (опекуном, братом (сестрой)) указывается, что им было дано поручение ребенку (подопечному, брату (сестре)) внести самостоятельно выданные родителем (опекуном, братом (сестрой)) денежные средства для оплаты обучения в соответствии с договором, заключенным с учебным заведением родителем (опекуном, братом (сестрой)).

Копию свидетельства о рождении ребенка (подопечного, брата (сестры)) налогоплательщика.

Налогоплательщик, претендующий на вычет в связи с обучением:

- своего ребенка представляет копию свидетельства о его рождении;

- подопечного представляет копии свидетельства о его рождении и распоряжения о назначении опеки (попечительства);

- брата (сестры) представляет копии свидетельства о его рождении и документа (документов), подтверждающего родство.

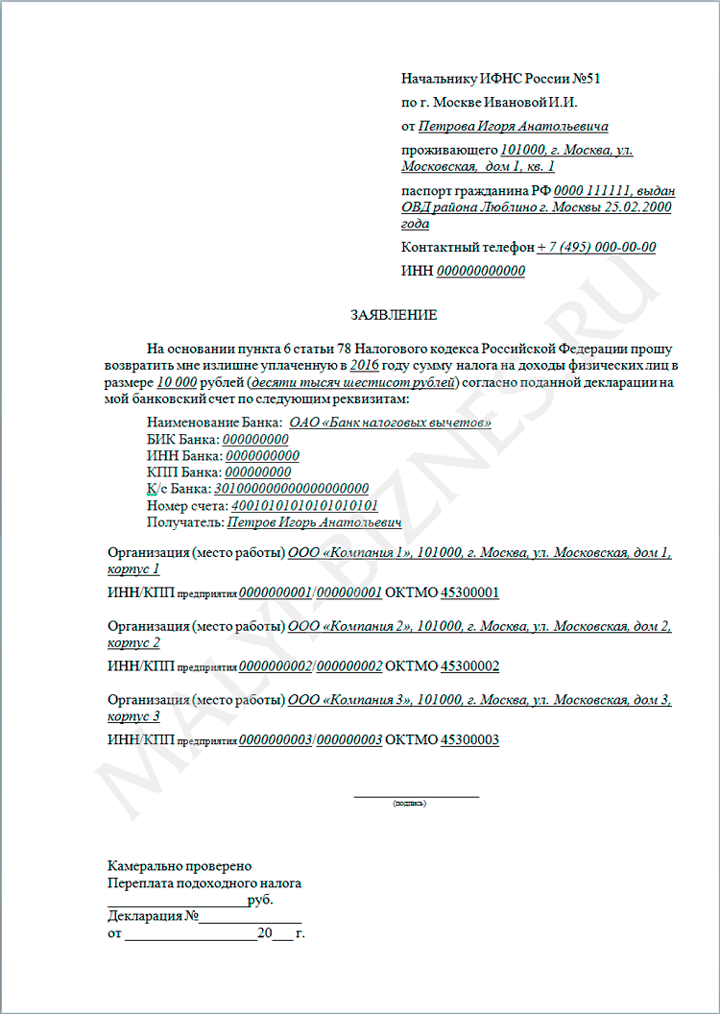

Примерная форма бланка заявления о возврате суммы излишне уплаченного налога

Обратите, пожалуйста, внимание на то, что в соответствии со статьей 78 Налогового кодекса РФ заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (налога). Сумма налога, подлежащая возврату налогоплательщику по декларации, возвращается на основании заявления налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Сумма налога перечисляется на банковский счет налогоплательщика.

Заявление на возврат НДФЛ можно подавать сразу, вместе с декларацией 3-НДФЛФедеральная налоговая служба уточнила порядок подачи в налоговые инспекции заявления на возврат НДФЛ, когда в декларации 3-НДФЛ заявлены налоговые вычеты и сумма налога к возврату. Заявление на возврат НДФЛ можно подать одновременно с декларацией (письмо ФНС России от 26.10.2012 № ЕД-4-3/18162@ ). При этом срок на возврат излишне уплаченного налога хотя и рассчитывается со дня подачи заявления, но не может быть раньше, чем момент завершения камеральной проверки поданной декларации 3-НДФЛ.