Рейтинг: 5.0/5.0 (1855 проголосовавших)

Рейтинг: 5.0/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Быстрорастущие темпы развития экономики давно сделали свое дело, и одалживание денег стало привычным явлением. По ряду причин порой получить кредит в специализированной финансовой организации не всегда целесообразно — длительный срок рассмотрения, высокие проценты, неудобный график платежей, наличие плохой кредитной истории. В таких случаях при необходимости получения денежных средств можно прибегнуть к займу. Об особенностях такого рода сделки, когда одной из сторон является физлицо, а другой – организация, расскажет статья.

Быстрорастущие темпы развития экономики давно сделали свое дело, и одалживание денег стало привычным явлением. По ряду причин порой получить кредит в специализированной финансовой организации не всегда целесообразно — длительный срок рассмотрения, высокие проценты, неудобный график платежей, наличие плохой кредитной истории. В таких случаях при необходимости получения денежных средств можно прибегнуть к займу. Об особенностях такого рода сделки, когда одной из сторон является физлицо, а другой – организация, расскажет статья.

Может случиться, что у той или иной организации либо предприятия возникла необходимость в дополнительных финансовых ресурсах. Наиболее популярное решение в такой ситуации – обращение в банк с целью получения кредита. Однако такое решение может быть нерентабельным в силу ряда факторов. Например, по условиям предоставления кредита проценты излишне завышены, что ставит под вопрос целесообразность использования такого пути. Либо уйдет длительное время на подготовку документов и ожидание ответа финансового учреждения, а деньги для предприятия требуются незамедлительно. По целому ряду причин организация может одолжить необходимую сумму у физлица.

Возможна и обратная ситуация, когда физлицо берет в долг у организации, не связанной с кредитной деятельностью. Некому гражданину срочно требуются деньги, но получение кредита в силу ряда факторов не представляется возможным. Получение беспроцентной ссуды, например, по месту работы, в этом случае будет оптимальным вариантом. Правовая сделка, при которой одна из сторон одалживает материальные ценности (деньги) другой стороне, при этом одна из сторон юридическое лицо, а вторая физическое, имеет свои специфические особенности. Что из себя представляет такая сделка, поясняет ст. 807 ГК РФ:

?

?

Важно! Согласно действующему законодательству, беспроцентный заем денежных средств не может превышать размер, эквивалентный 50 МРОТ.

Разумеется, при необходимости ссуда может быть и большего размера, однако, при превышении порога в 50 МРОТ беспроцентной уже быть не может. Еще одним важным условием является отсутствие признака предпринимательской деятельности, связанной с выдачей в долг финансовых или иных ценностей. Чаще всего подразумевается ссуда денежных средств, однако, существует и имущественная форма сделки, где заимодавец передает заемщику не деньги, а иные вещи, представляющие определенную материальную ценность.

Важной особенностью беспроцентного займа между юридическим и физическим лицом является обязательное наличие письменного соглашения. То есть, в случаях, когда речь идет о долговых обязательствах между двумя физлицами, при этом денежные средства по сумме не превышают 10 МРОТ, достаточно устной договоренности, однако, когда одной из сторон (заимодавец) является организация, независимо от суммы требуется письменное заключение договоренности согласно п.1,ст. 808 Гражданского Кодекса РФ.

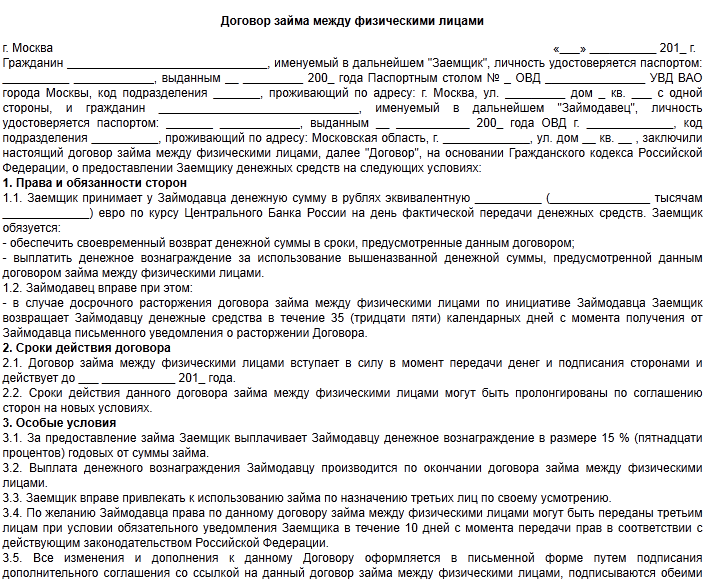

Форма договораКакой-то специальной формы такого рода документов не существует, однако, есть определенные требования к содержанию типовых соглашений этого плана. Какие сведения должен включать в себя документ:

Также документ может содержать дополнительные приложения, например, расписку о получении, платежные поручения, график платежей, опись имущества и т. д. Вот так выглядит примерный типовой образец такого рода документации:

Договор вступает в силу после того, как стороной заимодателя переданы деньги или иные вещи, являющиеся предметом договора. Так как исполнение стороной заемщика своих договорных обязательств не несет для заимодателя никакого дополнительного дохода, вполне допустимо досрочное исполнение этих обязательств, то есть заемщик правомочен вернуть занимаемую сумму денег или предоставленные вещи, предметы раньше срока, прописанного в договоре. Порядок возврата в соответствии со ст.810 ГК РФ:

Одной интересной деталью, отличающей договор беспроцентного займа от других видов сделок, является то, что своевременное погашение задолженности еще не означает прекращение правовых обязательств в связи с необходимостью уплаты налога. И физические и юридические лица в качестве заимодавцев не несут никаких налоговых обязательств, так как предполагается, что безвозмездное предоставление денежных или иных ценностей на определенный срок не влечет за собой получение дохода.

Лицо, выступающее в качестве заимодателя, освобождено от налоговых последствий такого рода сделки, однако, заемщику вменяется обязанность уплаты налога на доходы в размере 35 % от ¾ ставки рефинансирования, согласно действующей ставке ЦБ РФ, актуальной на момент заключения сделки.

Важно! Когда договор беспроцентного займа заключается между физическими лицами, оплата налогов от заемщика не требуется.

Юридическое лицо в качестве заемщика вправе брать беспроцентную ссуду как у других организаций, так и у физических лиц. За пользование такими ресурсами возникает обязанность уплаты налога в размере 35 % от ¾ ставки рефинансирования, равного 4,2% за год.

Решение спорных вопросовРешение спорных вопросов, связанных с ненадлежащим исполнением одной из сторон своих договорных обязательств, производится в суде. Чаще всего нарушения допускаются стороной заемщика, когда заимодатель сталкивается с проблемой возврата своих ресурсов. При невозможности получения назад в оговоренный соглашением срок денежных средств или иных вещей согласно предварительной договоренности, заимодатель вправе обратиться в суд за защитой своих законных прав и интересов. Срок исковой давности по таким делам составляет 3 года, однако, в судебном порядке допускается продление сроков исковой давности в силу наличия уважительных причин или определенных обстоятельств непреодолимой силы. По истечении срока исковой давности сумма долга не подлежит взысканию, однако, невозвращенная ссуда подлежит налогообложению, так как после истечения срока давности при условии того, что возврат долга не был осуществлен, считается, что у заемщика образовалась экономическая выгода, или, другими словами, доход, подлежащий обложению НДФЛ.

ЗаключениеО нюансах, подводных камнях, разнице между процентными и беспроцентными займами подробно расскажет следующий видеоролик:

Рекомендуем к прочтению

ООО "Озеро", именуемое в дальнейшем Заемщик, в лице директора Розенталя Назара Лазаревича, действующего на основании Устава, с одной стороны, и гражданин РФ Розенталь Назар Лазаревич, именуемый в дальнейшем Заимодавец, личность удостоверяется паспортом: 4501 257593, выдан паспортным столом N 2 ОВД "Отрадное" г. Москвы 02.08.2001, проживающий по адресу: г. Москва, Северный бульвар, д. 12, кв. 3, с другой стороны, заключили настоящий договор займа.

1. Предмет договора1.1. Заимодавец передает в собственность, а Заемщик принимает денежные средства в размере 100 000 (Сто тысяч) руб. 00 коп. которые обязуется возвратить Заимодавцу в срок и на условиях, предусмотренных настоящим договором.

1.2. Вышеуказанный заем является беспроцентным.

1.3. Заемщик обязуется возвратить Заимодавцу указанную в п. 1.1 сумму займа в срок до 11 октября 2010 г.

2. Права и обязанности сторон2.1. Заимодавец обязуется предоставить указанные в п. 1.1 настоящего договора денежные средства в течение трех дней с момента подписания настоящего договора путем их внесения наличными в кассу Заемщика по приходно-кассовому ордеру.

2.2. Датой предоставления займа считается дата поступления суммы займа в кассу Заемщика.

2.3. Заемщик обязуется не позднее следующего дня после истечения срока займа, указанного в п. 1.3 настоящего договора, возвратить Заимодавцу 100% суммы займа.

2.4. Датой исполнения Заемщиком своего обязательства по возврату суммы займа Заимодавцу считается дата передачи денежных средств Заимодавцу по расходно-кассовому ордеру.

2.5. Заемщик вправе с согласия Заимодавца вернуть сумму займа досрочно.

3. Ответственность сторон3.1. Ответственность сторон за неисполнение или ненадлежащее исполнение обязательств по настоящему договору наступает в соответствии с действующим законодательством Российской Федерации.

4. Заключительные положения4.1. Дополнительные соглашения, а также любые изменения и дополнения к настоящему договору оформляются в письменной форме и подписываются уполномоченными на то представителями сторон.

4.2. Настоящий договор составлен в двух экземплярах по одному для каждой из сторон. Оба экземпляра идентичны и имеют одинаковую юридическую силу.

Советы физическому лицу и учредителю: договор займаДоговор займа сегодня встречается на каждом шагу. Друг дал вам в долг большую сумму денег под расписку - это и есть типичный образец договора займа физическому лицу. Закон определяет договор займа (учредителя, работника и др.) как передачу заимодавцем некоторой суммы займа (это могут быть деньги или вещи) заемщику.

Таким образом, граждане, дающие и берущие деньги или вещи взаймы, заключают договор займа. К сожалению, не всякий знает, как должен быть оформлен этот документ. Ведь не всякий образец договора займа (найти который не составит труда) может быть и должен быть использован в конкретном случае.

ГК РФ регламентирует принцип заключения договора: он должен быть составлен в письменном виде между физическим и юридическими лицами. Так же обязательно его составление в случае, если размер займа превышает МРОТ (минимальный размер оплаты труда) в 10 раз. Не спешите заполнять первый попавшийся бланк договора займа, если вы берете в долг небольшую сумму у своих друзей. В этом случае достаточно простой расписки.

В остальных случаях расписка является подтверждением договора займа для учредителя, работника и работодателя, а так же других лиц, участвующих в сделке. Расписка свидетельствует передачу средств от займодателя заемщику. Иногда письменный договор или расписка вообще не требуются. Например, организация выдает работнику некоторую сумму в счет будущей зарплаты. Если сумма небольшая, то имеет место быть устный договор займа с работником.

В случае, если сумма сделки превышает минимальный размер оплаты труда, закон требует письменное оформление договора займа по образцу типового договора. В случае, если требуемой формы нет, в спорных вопросах стороны не имеют право ссылаться на свидетелей сделки. Однако отсутствие письменной формы договора не отнимает у них права приводить другие доказательства того, что договор был заключен. Подписывать договор займа физическому лицу необязательно, если сумма сделки небольшая, однако на случай возникших споров расписка является неоспоримым доказательством заключения договора займа.

Для подтверждения того, что деньги были переданы заемщику, достаточно расписки, в которой указываются: паспортные данные заемщика и заимодавца, размер суммы, размер процентов и собственные подписи сторон. В случае составления договора займа с учредителем, процедура немного усложняется, так как некоторые займодатели требуют нотариального заверения расписки и самой сделки (то есть бланк договора займа должен быть заверен нотариусом). Такие случаи в нотариальной практике крайне редки. Нотариальное оформление подобного рода сделок чаще всего необходимо просто для спокойствия сторон.

Договор займа с учредителем. Если предприниматель заключает договор займа или кредита с учредителем, то на данный вид сделки распространяются общие правила, т.е. он должен быть составлен в письменной форме. Денежные средства могут быть перечислены на расчетный счет фирмы или внесены в наличными в кассу компании. При этом факт передачи суммы займа должен быть представлен в виде расписки, квитанций и кассовых ордеров. Образец договора займа для учредителей и предпринимателей - типовой договор.

Таким образом, мы приходим к выводу, что оформление письменного договора займа с работником, учредителем или другом соответствует интересам обеих сторон. Поэтому вряд ли друг, который занял у вас крупную сумму, решит, что вы ему не доверяете. Ведь грамотно оформленный письменный договор займов и возвратов долга поможет избежать неприятностей, с которыми может столкнуться каждая из сторон.

Договор займа от организации учредителю ОООКаждая организация имеет право выдать учредителю этой организации заем, однако при этом необходимо рассматривать ряд вопросов: одобрена ли сделка Общим собранием общества, налоговый аспект и так далее.

Чаще всего на практике меж организациями и учредителями оформляют договоры беспроцентного займа. Но необходимо помнить, что беспроцентный договор займа с учредителем, в согласии с которым организация учредителю передает денежные средства, является процентным, когда в тексте договора не указано прямо другое. Поэтому важно оформлять договор займа меж организацией и учредителем, предусмотрев все нужные условия: предмет займа, которым могут быть вещи или деньги, которые определяются родовыми признаками наличие процентов, их порядок и размер уплаты сроки возврата займа и так далее.

Когда организация учредителю выдала беспроцентный заем или заем под проценты, у которых размер меньше трех четвертей действующей ставки рефинансирования, которая установлена Банком России на дату получения займа, то у физического лица, являющегося учредителя появляется материальная выгода. Эта норма действует, когда обязательство выражается в рублях или условных единицах, но погашению подлежит в рублях.

Условия договораКогда в тексте договора займа учредителю нет условий о размере процентов, порядке их уплаты или начисления, сумму процентов будут рассчитывать по ставке рефинансирования на дату возврата займа и учредитель платить их обязан будет ежемесячно (пункт 1,2 статьи 809 Гражданского Кодекса РФ). Когда организация выдает денежный беспроцентный заем или процентный заем вещей, которые определяются родовыми признаками, необходимо об этом прямо указать в договоре займа учредителю (пункт 3 статьи 809 Гражданского Кодекса РФ). В договоре займа учредителю нужно прописать порядок и сроки возврата займа (статья 810 Гражданского Кодекса РФ).

При соблюдении всех рекомендаций, приведенных выше, возможно предотвратить проблемы как в отношениях организации и учредителя, так и при проверке налогов.

Как начисляются процентыПроценты, которые причитаются организации по договору займа, соответственно с пунктом 6 статьи 250 Налогового Кодекса РФ являются внереализационными доходами. Данные доходы соответственно с пунктом 6 статьи 271 Налогового Кодекса РФ для исчисления налога на прибыль считаются полученными и в состав соответствующих доходов на конец отчетного периода включаются вне зависимости от условий их оплаты физическим лицом - учредителем.

Соответственно со статьей 45 ФЗ от 08.02.1998 № 14-ФЗ Об обществах с ограниченной ответственностью сделки, в исполнении которых есть заинтересованность члена совета директоров (наблюдательного совета) общества, лица, которое осуществляет функции исполнительного единоличного органа общества, члена исполнительного коллегиального органа общества или заинтересованность участника общества, который имеет наряду с его аффилированными лицами двадцать и больше процентов голосов общего числа участников общества, не могут выполняться обществом, не имея согласия общего собрания участников общества. Поэтому в этом случае для заключения от организации договора займа учредителю нужно получить одобрение Общего собрания учредителей общества. Еще в согласии со статьей 46 ФЗ Об ООО при выполнении крупной сделки нужно получить решение Общего собрания о выполнении крупной сделки. Документ, в котором фиксируют принятое решение о выполнении сделок, - протокол общего собрания участников общества о выполнении обществом об одобрении сделки.

Договор займа меж учредителем и организацией имеет приложения:

Договор займа меж учредителем и организацией имеет сопутствующие документы:

Договор займа от организации учредителю ООО является соглашением, в котором займодавец (одна сторона) в собственность передает заемщику (другой стороне) деньги или прочие вещи, которые определены родовыми признаками.

ДоговорООО "Озеро", именуемое в дальнейшем Заемщик, в лице директора Розенталя Назара Лазаревича, действующего на основании Устава, с одной стороны, и гражданин РФ Розенталь Назар Лазаревич, именуемый в дальнейшем Заимодавец, личность удостоверяется паспортом: 4501 257593, выдан паспортным столом N 2 ОВД "Отрадное" г. Москвы 02.08.2001, проживающий по адресу: г. Москва, Северный бульвар, д. 12, кв. 3, с другой стороны, заключили настоящий договор займа.

1. ПРЕДМЕТ ДОГОВОРА1.1. Заимодавец передает в собственность, а Заемщик принимает денежные средства в размере 100 000 (Сто тысяч) руб. 00 коп. которые обязуется возвратить Заимодавцу в срок и на условиях, предусмотренных настоящим договором.

1.2. Вышеуказанный заем является беспроцентным.

1.3. Заемщик обязуется возвратить Заимодавцу указанную в п. 1.1 сумму займа в срок до 11 октября 2010 г.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Заимодавец обязуется предоставить указанные в п. 1.1 настоящего договора денежные средства в течение трех дней с момента подписания настоящего договора путем их внесения наличными в кассу Заемщика по приходно-кассовому ордеру.

2.2. Датой предоставления займа считается дата поступления суммы займа в кассу Заемщика.

2.3. Заемщик обязуется не позднее следующего дня после истечения срока займа, указанного в п. 1.3 настоящего договора, возвратить Заимодавцу 100% суммы займа.

2.4. Датой исполнения Заемщиком своего обязательства по возврату суммы займа Заимодавцу считается дата передачи денежных средств Заимодавцу по расходно-кассовому ордеру.

2.5. Заемщик вправе с согласия Заимодавца вернуть сумму займа досрочно.

3. ОТВЕТСТВЕННОСТЬ СТОРОН3.1. Ответственность сторон за неисполнение или ненадлежащее исполнение обязательств по настоящему договору наступает в соответствии с действующим законодательством Российской Федерации.

4. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ4.1. Дополнительные соглашения, а также любые изменения и дополнения к настоящему договору оформляются в письменной форме и подписываются уполномоченными на то представителями сторон.

4.2. Настоящий договор составлен в двух экземплярах по одному для каждой из сторон. Оба экземпляра идентичны и имеют одинаковую юридическую силу.

5. АДРЕСА И РЕКВИЗИТЫ СТОРОН Образец договора займа учредителю от ОООДоговор займа – универсальное кредитное обязательство, в результате чьего заключения одна сторона (займодавец) предоставляет другой стороне (заемщику) оговоренные материальные средства. Оформляться займ может как с помощью расписки, так и составлением договора.

Последнее предпочтительнее тем, что в нем оговариваются все возможные нюансы соглашения, а также прописывается ответственность обеих сторон. Любая организация (ООО) может выдать займ своему учредителю, получив его одобрение на общем собрании учредителей.

Какой может быть составлен документООО и ее учредитель могут составить договор о предоставлении денежного, и других видов материального займа (предмета договора). Соглашение можно считать действующим со времени передачи заемщику предмета договора.

В результате, заемщик получает обязанность вернуть займодавцу указанную сумму денег или другой предмет займа в количестве, засвидетельствованном в договоре.

В случае случайного повреждения заемщиком полученных в займ вещей, он все равно несет ответственность за возвращение имущества.

Выдача денежного заема оформляется платежным поручением или расходным кассовым ордером. Для передачи неденежнего займа составляется накладная.

Договор займа может быть трех видов:

Не зависимо от того, какой вид договора заключен, к нему выдвигаются определенные требования:

Процентный займ – возврат заемщиком в оговоренные сроки суммы займа с начисленными по ней процентами.

Займ учредителю является процентным, если в договоре указана процентная ставка по нему или отсутствует примечание, что этот договор беспроцентный.

При отсутствии пункта о процентной ставке, займодавец может получить с заемщика процент, рассчитанный согласно ставке рефинансирования на момент полного или частичного погашения долга (п.1,2 ст.809 ГК РФ ).

Порядок, по которому начисляются проценты по займу учредителю, должен быть прописан в договоре.

Если этого не сделано, то следует в сложившейся ситуации руководствоваться п. 16 ПБУ 9/99. начисление процентов происходит в каждый закончившийся отчетный период, а именно – ежемесячно, пока сумма займа не будет погашена.

Потому при заключении договора важно не упустить момент с процентной ставкой, сроками возврата, порядком уплаты и т.д. (ст.810 ГК РФ ). При неденежном займе договор читается беспроцентным, если в нем не указано обратное.

По беспроцентной сделкеЕсли организация выдает учредителю беспроцентный займ, это должно отражаться в тексте договора, согласно ст. 809 ГК РФ. Вариант выдачи беспроцентного займа – самая распространенная и простая в оформлении процедура.

Учредитель получает в долг от организации определенную сумму, указанную в договоре, и обязуется вернуть ее в оговоренный срок. Беспроцентный займ может выдаваться на сумму не больше 50 минимальных окладов, а также на займ вещей.

Он удобнее тем, что при выдаче не возникает дополнительных доходов (как при процентном), за которые нужно платить налог. Но иногда налоговая служба может подозрительно отнестись к такого рода займу, не несущему для займодавца материальной выгоды.

Можно ли получить займ в компании Быстроденьги с 18 лет, узнайте здесь .

СрокиЗаконодательством не установлен максимально допустимый срок возврата займа, потому договор заключают на срок, устраивающий обе стороны. Если в оговоренный срок заемщик не может вернуть займ, срок действия договора можно продлить.

В случае если срок займа в договоре не прописан, долг должен быть выплачен в течение 30 дней с того момента, когда займодавец об этом оповестит заемщика – это установлено в п. 1 ст. 810 ГК РФ.

График погашения долгаК договору прилагается график погашения долга, в котором прописаны все даты и суммы по возврату займа. Долг может погашаться постепенно, а может единоразовым платежом.

График погашения – важная часть договора, по которой заемщик следит о погашении своего долга. Суммы платежей и их периодичность устанавливаются организацией и учредителем индивидуально.

Если займ процентный, то оговаривается, сколько в сумме платежа будет погашения процентов, а сколько – суммы долга.

Беспроцентный займ заемщик может погасить досрочно и без специального согласия займодавца. Процентный займ досрочно погасить можно, но для этого необходимо согласие организации, которая его выдала.

Налоговые последствияНалогообложение договора займа учредителю от ООО зависит от типа заключенного договора. При процентном договоре, деньги, полученные за пользование займом, нужно отнести к внереализационным доходам организации, что указанно в п.6 ст.250 НК РФ.

На них начисляется налог на прибыль, согласно п.6 ст.271 НК РФ. потому они включаются в соответствующие доходы, формирующиеся в конце каждого периода по отчету, вне зависимости от условий уплаты долга учредителем.

Для учета поступивших процентов по займу необходимо открыть субсчет к счетам 58 или 73. На саму сумму займа налог не начисляется, потому что в п.п. 15 п. 3 ст. 149 НК РФ указанно, что финансовые услуги по предоставлению денежных займов освобождаются от обложения НДС.

Освобождение от НДС других услуг, которые связаны с предоставлением денежных займов, в Налоговом кодексе РФ не предусматривается.

Если займ выдан не в денежной форме, то право собственности на него переходит от займодавца к заемщику. Потому передача по договору займа вещей, имеющих родовую принадлежность, является объектом обложения займодавца НДС, что указывается в п.п. 1 п. 1 ст. 146 НК РФ .

Налогообложение определяют по п. 2 ст. 154 НК. рассчитывая стоимость вещей, которые передают, согласно с ценами, устанавливаемыми в предусмотренном в ст. 40 НК РФ порядке без включения в них НДС.

Счет-фактуру, по которой НДС перечисляется в бюджет, нужно выписать в одном экземпляре. Когда займ погашен, НДС можно предоставить к вычету.

В п.п. 3 п. 1 ст. 162 НК указано, что налоговое обложение по НДС может быть увеличено на сумму, которая получена в процентах по товарному займу в той части, которая превышает процент по размеру, вычисленному в соответствии ставок рефинансировании ЦБ РФ за период расчета процента.

Когда организация получает проценты за займ, должна составляться счет-фактура, что прописано в ст. 149 НК РФ, а также обязан вестись журнал учета счетов-фактур, которые были получены или выставленны.

Как было указано ранее, на тело займа налогообложение не начисляется. Но при не денежном займе, если займодавцу возвращается оговоренное количество уже других вещей, стоимость которых выше тех, что давались в займ, разницу необходимо включить во внереализационные доходы организации.

Если же стоимость товара меньше, при начислении налога на прибыль это не учитывается.

Беспроцентный займ организации не относят к ее финансовым вложениям, но во избежание противоречий, он должен быть отражен в бухгалтерском счете 58, и в балансе по стр. 230 или стр. 240.

Но учредитель, согласно законодательству, в случае беспроцентного займа получает прибыль, так как экономит средства на уплате процентов.

Выгода для заемщика может возникнуть даже тогда, когда займ имеет процентную ставку меньше 2/3 ставки рефинансирования, что указано в п.п. 1 п. 2 ст. 212 НК РФ .

На эту прибыль должен быть начислен налог. Потому физическое лицо самостоятельно рассчитывает налог за эту операцию и указывает его в своей налоговой декларации до 30 апреля следующего по календарю года.

Организация, выдавшая займ, может быть уполномоченным лицом заемщика по вычислению налоговой базы и его уплате в соответствующие органы, в соответствии со ст. 26. 29 НК РФ.

Для того, чтобы уполномоченное лицо – организация, могла быть представителем учредителя в вопросе налогообложения, необходимо составить нотариально удостоверенную доверенность или другую доверенность, которую приравнивают к нотариальной в соответствии с законодательством РФ.

Налоговым агентом учредителя становиться организация, которая учитывает его доходы с материальной выгоды от получения беспроцентного займа, а также рассчитывает и удерживает НДФЛ – 35 %.

Нормативные актыОбязанности и права обеих сторон во время заключения договора займа устанавливаются согласно пар.1 гл. 42 ГК РФ. В этой главе отражены все правовые основы договора займа, а статья 807 ГК РФ содержит само определение этого термина.

Займ необходимо оформлять только в письменном виде, согласно п. 1 ст. 16 ГК РФ. так как один из участников – юридическое лицо. В случае подписания договора без выдачи займа заемщику, он считается не заключенным, потому что становиться действительным только с момента передачи заемного средства.

Займ может выдаваться как в рублях, так и в иностранной валюте, что предусмотрено пунктом 2 ст. 807 ГК РФ, но соблюдая правила статей 140. 141 и 317 ГК РФ .

Статья 140 указывает на то, что рубль – законное платежное средство, действующее на территории РФ, а использование иностранной валюты определяется законом или в отдельно установленном порядке.

Статья 141 свидетельствует о том, что виды имущества, которые признаются валютными ценностями, определяются законом о валютном регулировании и валютном контроле.

Но учитывая п. 1 ст. 317 ГК, денежное обязательство необходимо выражать в рублях, но при этом, с учетом п. 2 статьи, денежное обязательство можно оплатить в рублях в сумме, имеющей эквивалент в иностранной валюте.

Решение о выдаче займа учредителю от организации, принимается во время совета директоров, общего собрания или единственным учредителем. Без этой процедуры получение займа может быть оспорено и аннулировано.

Договор займа учредителю от ООО может быть процентным или беспроцентным, на срок, устраивающий обе стороны.

При выдаче денежного займа организация не уплачивает налог, его начисляют или на полученные проценты по займу (если он процентный) или облагают налогом материальную выгоду заемщика (при беспроцентном займе).

Нормативная база процедуры регулируется Гражданским (ст. 807, 809) и Налоговым кодексами.

Как и где без проблем получить онлайн займ на карту Сбербанка, смотрите на странице .

Условия предоставления микрозаймов в компании Деньги на дом, изучайте по таблице .

Беспроцентные займы между юридическими лицами – один из самых простых способов перераспределения денежных потоков внутри группы компаний. Однако, как показывает арбитражная практика, выдача беспроцентных займов чревата доначислением налога на прибыль (у организаций) и НДФЛ (у индивидуальных предпринимателей). Проанализируем, какие налоговые риски возникают при осуществлении подобных сделок?

Согласно действующему законодательству договор займа может быть как возмездным, т.е. предусматривающим уплату процентов за пользование заемными средствами, так и безвозмездным, когда исполнение заемщиком обязательства ограничивается лишь возвратом долга (п. 1 ст. 809 ГК РФ). Соответствующее условие согласовывается в договоре.

Претензии налоговых органовБеспроцентные займы могут выдаваться сторонним организациям и взаимозависимым лицам. В первом случае налоговые риски возможны у заимодавца в части непризнания расходов по уплате процентов согласно кредитному договору, средства которого направлены на выдачу беспроцентного займа. Во втором в связи с возникновением внереализационного дохода у заимодавца. В отношении операций по договорам беспроцентного займа налоговые органы руководствуются разъяснениями, приведенными в письмах Минфина России от 25.05.15 г. № 03-01-18/29936, от 2.10.13 г. № 03-01-18/40821, от 13.08.13 г. № 03-01-18/32745. К таким сделкам финансовое ведомство применяет положения п. 1 ст. 105.3 НК РФ, в котором установлено, что доходы заимодавца определяются исходя из суммы процентов, которые были бы получены им в случае совершения сделки между лицами, не являющимися взаимозависимыми, в сопоставимых с анализируемой сделкой коммерческих и (или) финансовых условиях, т. е. в сопоставимой сделке.

Проанализируем обоснованность претензий налоговых органов, для чего обратимся к соответствующим положениям главы 25 НК РФ.

Доходами в целях исчисления налога на прибыль признаются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы. Перечень необлагаемых внереализационных доходов приведен в п.п. 10 п. 1 ст. 251 НК РФ: при определении налоговой базы не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований. Соответственно при определении налоговой базы не учитываются расходы в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований (п. 12 ст. 270 НК РФ).

Возникает ли доход у заемщика – юридического лица? Как следует из приведенных правовых норм, нет. Специалисты Минфина России также признают (письмо от 9.02.15 г. № 03-03-06/1/5149), что порядок определения выгоды в целях исчисления налога на прибыль не установлен, следовательно, материальная выгода, полученная организацией от пользования беспроцентным займом, не увеличивает базу по налогу на прибыль организаций. Солидарны с данной позицией и налоговые органы (письма УФНС России по г. Москве от 22.11.11 г. № 16-15/112957@, от 27.09.11 г. № 16-15/093520@).

Заем между юридическими лицамиНа практике нередки ситуации, когда юридическое лицо. входящее в группу компаний, привлекает кредитные ресурсы под рыночный процент и впоследствии передает их другой компании по договору беспроцентного займа.

ПримерПо кредитному договору организацией были привлечены денежные средства под 15% годовых на пополнение оборотных средств (сумма кредита – 60 млн руб.). Эти средства были направлены в другую организацию по договору беспроцентного займа на последующее приобретение автомобилей.

На основании данных обстоятельств налоговой инспекцией сделан вывод о том, что расходы в виде процентов по кредитному договору и договору займа являются экономически необоснованными, поскольку денежные средства, полученные по данным договорам, были перечислены взаимозависимому лицу по нереальным сделкам (оформленным только на бумаге, не имеющим реальной деловой цели и носящим исключительно формальный характер). При этом собственные инкассированные денежные средства выводятся из оборота путем выдачи беспроцентных займов учредителю или иным взаимозависимым организациям. В ходе проверки также было установлено, что все взаимозависимые лица предоставляют друг другу беспроцентные займы, получая при этом кредитные средства в банках. Сумму начисленных процентов по кредитным договорам, направленную взаимозависимым компаниям, налоговая инспекция исключила из состава расходов, учитываемых при исчислении налога на прибыль. Не согласившись с решением налоговой инспекции, организация обратилась в суд. Как указали судьи в постановлении АС Северо-Западного округа от 1.07.15 г. № А56-60966/2014, само по себе перераспределение денежных средств в рамках группы компаний не противоречит требованиям НК РФ. Суд расценивал доводы налоговой инспекции исходя из позиции, изложенной в постановлении Пленума ВАС РФ от 12.10.06 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

Обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов привлечения капитала для осуществления экономической деятельности или от эффективности использования капитала.

Налоговыми органами не было доказано, что основной целью, преследуемой компанией, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды (уменьшение налогооблагаемой прибыли за счет внереализационных расходов) в отсутствие намерения осуществлять реальную экономическую деятельность.

Несмотря на то что судебный спор разрешился в пользу налогоплательщика (из-за недостаточности доказательной базы со стороны налоговых органов), при схожих обстоятельствах не исключены судебные дела, исход которых предопределить сложно. Предметом рассмотрения некоторыми арбитражными судами стали дела, связанные с порядком определения материальной выгоды у заимодавца при выдаче беспроцентных займов взаимозависимым лицам.

Для целей налогового контроля все сделки, заключаемые хозяйствующими субъектами, подразделяются на сделки между взаимозависимыми лицами и сделки между лицами, не являющимися взаимозависимыми (п. 1 ст. 105.3 НК РФ).При этом, как следует из совокупности норм НК РФ, сделки между взаимозависимыми лицами можно разделить на две группы:

- контролируемые, признаваемые таковыми при соблюдении положений ст. 105.14 НК РФ;

- иные сделки между взаимозависимыми лицами (неконтролируемые).

Пунктом 3 ст. 105.3 НК РФ предусмотрено, что цена товара (работы, услуги), примененная сторонами сделки для целей налогообложения, признается рыночной, если федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не доказано обратное, либо если налогоплательщик не произвел самостоятельно корректировку сумм налога в соответствии с п. 6 ст. 105.3 НК РФ.

Только в случае, если договор займа является контролируемой сделкой, заимодавец должен показать виртуальный доход в сумме недополученных по беспроцентному займу процентов (письма Минфина России от 2.10.13 г. № 03-01-18/40821, от 13.08.13 г. № 03-01-18/32745, от 18.07.12 г. № 03-01-18/5-97, от 24.02.12 г. № 03-01-18/1-15). В связи с этим налоговые органы делают выводы о том, что любые доходы, которые могли бы быть получены одним из взаимозависимых лиц по подобным сделкам, должны учитываться для целей налогообложения у этого лица. Иными словами, в контролируемых сделках по предоставлению беспроцентного займа доходы заимодавца определяются исходя из суммы процентов, которые были бы получены заимодавцем в случае совершения сделки между лицами, не являющимися взаимозависимыми, в сопоставимых с анализируемой сделкой коммерческих и (или) финансовых условиях, т. е. в сопоставимой сделке.

Взаимозависимость участников сделки как фактор, влияющий на порядок налогообложения результатов этой сделки, может быть установлена налоговым органом только в результате проведения отдельных мероприятий налогового контроля вне рамок выездной или камеральной налоговой проверки (абзац 3 п. 1 ст. 105.17 НК РФ).

Отметим, что в настоящее время судебная практика по данному вопросу неоднозначна. В ряде случаев суды указывают на то, что неполучение положительного финансового результата в виде суммы процентов по договору займа находится вне сферы контроля и оценки налогового органа, и заключение сделок с беспроцентными займами не приводит ни к увеличению, ни к уменьшению налоговой базы по налогу на прибыль ни у одной из сторон договора, а поэтому соответствующие сделки признаваться контролируемыми не должны (п. 13 ст. 105.3, п. 11 ст. 105.14 НК РФ).

Более того, одним из судов отмечено, что сделки между взаимозависимыми организациями, являющимися плательщиками налога на прибыль, признаются контролируемыми в случае, если сумма доходов по таким сделкам в календарном году превышает значение суммового ограничения, указанного в п.п. 1 п. 2 ст. 105.14 НК РФ ( с 2014 г. – 1 млрд руб.).

Другими словами, судом были опровергнуты доводы, приведенные в письме ФНС России от 16.09.14 г. № ЕД-4-2/18674@, в части того, что проверка соответствия цен в неконтролируемых сделках может осуществляться между взаимозависимыми лицами.

В итоге суд решил, что вступившие в силу с 1.01.12 г. правила и требования, которые изложены в разделе V.1 НК РФ, не позволяют четко установить возможность их применения к анализируемой ситуации, а именно в отношении возможности налогообложения материальной выгоды от предоставления беспроцентных займов. Вместе с тем в главе 25 НК РФ не рассматривается материальная выгода от экономии на процентах за пользование заемными денежными средствами как доход, облагаемый налогом. По убеждению суда, в действующем законодательстве о налогах и сборах отсутствует ясность в вопросе о возможности налогообложения материальной выгоды, полученной благодаря предоставлению беспроцентных займов взаимозависимым лицом, поэтому все неустранимые сомнения и неясности актов законодательства о налогах и сборах должны толковаться в пользу налогоплательщика (решение АС Ямало-Ненецкого АО от 20.04.15 г. № А81-165/2015).

Однако в одном из судебных дел налоговым органам удалось выиграть спор (постановление АС Северо-Кавказского округа от 1.04.15 г. № А53-28342/2013). Судьи согласились с налоговыми органами в вопросе о необоснованном завышении расходов, получении необоснованной налоговой выгоды путем создания взаимозависимыми лицами схемы необоснованного завышения расходов.

Некоторые судьи, не отрицая возможности получения заимодавцем дохода при выдаче беспроцентных займов взаимозависимым лицам, не соглашаются с мнением налоговых органов в части формирования сведений о рыночных ставках.

В одном из дел суд посчитал, что договор банковского вклада (депозита) не является сопоставимым с договором займа, поскольку налоговым органом не учтено существенное условие о том, что по договору банковского вклада одной из сторон сделки всегда является кредитная организация (банк), для которой указанный вид деятельности является основным (решение АС Ставропольского края от 5.08.15 г. № А63-2718/2015).

В другом судебном разбирательстве было указано на то, что при сопоставлении условий указанных договоров наряду с прочим должны учитываться:- кредитная история и платежеспособность соответственно получателя кредита, лица, обязательства которого обеспечиваются поручительством или банковской гарантией;

- характер и рыночная стоимость обеспечения исполнения обязательства;

- срок, на который предоставляется заем или кредит;

- валюта, являющаяся предметом договора займа или кредита;

- порядок определения процентной ставки (фиксированная или плавающая);

- иные условия, которые оказывают влияние на величину процентной ставки (вознаграждения) по соответствующему договору (постановление Четырнадцатого арбитражного апелляционного суда от 15.10.15 г. № А05-4564/2015).

Расчеты, подготовленные налоговыми органами на основании «СПАРК», равно как и использованная системой «СПАРК» информация, не отвечают требованиям НК РФ и также не принимаются судами (постановление Девятого арбитражного апелляционного суда от 30.09.15 г. № А40-204810/2014).

Суды единодушны в том, что взаимозависимость может иметь юридическое значение в целях налогового контроля, если только установлено, что такая взаимозависимость используется участниками сделки, как возможность для осуществления согласованных недобросовестных действий, направленных на незаконное занижение налоговых платежей.

Таким образом, в настоящее время отсутствует судебная практика с однозначными выводами относительно доначисления налога на прибыль с виртуального дохода по операциям выдачи беспроцентных займов между взаимозависимыми юридическими лицами. Кроме того, даже в случае, если суды соглашаются с необходимостью исчисления виртуального дохода у заимодавца, сама методика расчета подобного дохода непонятна.

Рассмотрим такой вопрос, как возможность взыскания убытков с директора организации по сделке с беспроцентным займом. Так, в одной из организаций директор без получения согласия учредителей перечислил взаимозависимой компании беспроцентный заем со счета организации на карточный счет директора компании. Итогом данной операции стало судебное разбирательство, в результате которого суд обязал директора вернуть сумму беспроцентного займа. При вынесении решения судьи сослались на п. 1 постановления Пленума ВАС РФ от 30.07.13 г. № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица», в котором разъяснено, что единоличный исполнительный орган обязан действовать в интересах юридического лица добросовестно и разумно, а в случае нарушения этой обязанности директор по требованию юридического лица и (или) его учредителей (участников) должен возместить убытки, причиненные юридическому лицу таким нарушением (постановление АС Уральского округа от 22.09.15 г. № Ф09-6778/15).

Если заемщик – ИП либо физическое лицоИмеет место иная ситуация, если одним из заемщиков является физическое лицо или индивидуальный предприниматель. Пунктом 1 ст. 210 НК РФ предусмотрено, что при исчислении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ, согласно пп. 1 и 2 которой таким доходом является материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, предоставленными организациями или индивидуальными предпринимателями. В случае приобретения дохода в виде материальной выгоды датой его фактического получения является день уплаты налогоплательщиком процентов по заемным средствам (п.п. 3 п. 1 ст. 223 НК РФ), а в ситуации с беспроцентным займом – это дата его погашения (Определение ВС РФ от 16.04.15 г. № 301-КГ15-2401).

Другими словами, если заемщиком по договору беспроцентного займа является индивидуальный предприниматель, то за период пользования безвозмездными денежными средствами исчисляется НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ).

Отметим, что если договор беспроцентного займа заключен между супругами, имеющими статус индивидуальных предпринимателей, то доход в виде материальной выгоды от экономии на процентах не возникает. В этом случае наличие правового статуса налогоплательщиков – индивидуальных предпринимателей не исключает применения режима совместной собственности между супругами, который является первичным и распространяется на все полученные в период брака доходы. Деньги, передаваемые в порядке займа из общей совместной собственности обоих супругов в их общую совместную собственность, в действительности не могут быть заемными.

Таким образом, денежные средства, полученные индивидуальным предпринимателем от своего супруга по договору займа, являются их общим имуществом, поэтому эти средства не могут считаться доходами для целей обложения НДФЛ (постановление Четвертого арбитражного апелляционного суда от 2.04.15 г. № А78-7533/2014).

Статья актуальна на 25.01.16

Рекомендуйте статью коллегам: