Рейтинг: 5.0/5.0 (1827 проголосовавших)

Рейтинг: 5.0/5.0 (1827 проголосовавших)Категория: Бланки/Образцы

Договор займа с залоговым обеспечением

Одним из видов Договора займа денежных средств является Договор займа с залоговым обеспечением.

Отличительной особенностью этого вида договоров займа является предоставление заемщиком имущества, которое в случае невозврата заемных средств может быть реализовано с целью покрытия убытков заимодавца.

В Договоре займа с залоговым обеспечением кроме реквизитов сторон, суммы займа, порядка возврата суммы займа и процентов, графика перечисления и погашения займа, указывается и перечень имущества, которое является залогом.

К Договору займа с залоговым обеспечением прикладывается Договор залога, сторонами которого является кредитор в качестве залогодержателя и должник в качестве залогодателя. Залогодателем может быть и третье лицо.

Договор залога заключается обязательно в письменной форме.

Некоторые договора залога подлежат обязательной регистрации.

В Договоре займа с залоговым обеспечением оговаривается местонахождение залога в период действия договора.

Также в Договоре займа с залоговым обеспечением обговаривается условие, что в случае неисполнения либо ненадлежащего исполнения Заемщиком своих обязательств по возврату суммы займа Заимодавец удовлетворяет свои требования в полном объеме, определяемом к моменту фактического удовлетворения, за счет Имущества, служащего обеспечением обязательств Заемщика путем его реализации в установленном порядке.

В тоже время, сумма средств, вырученная от реализации залога может быть больше или меньше суммы заемных средств. В этом случае, что также оговаривается в Договоре займа, заимодавец соответственно должен вернуть заемщику разницу или обратить взыскание на другое имущество должника. оставления займа с залоговым обеспечением, график возврата займа с залоговым обеспечением, график возврата процентов.

Ниже приведен примерный образец договора займа с залоговым обеспечением.

Также посмотреть:

Также посмотреть иные виды договоров и юридические консультации по разрешению вопросов в суде.

Далее приведен примерный образец договора займа с залоговым обеспечением.

Примерный образец договора займа с залоговым обеспечением

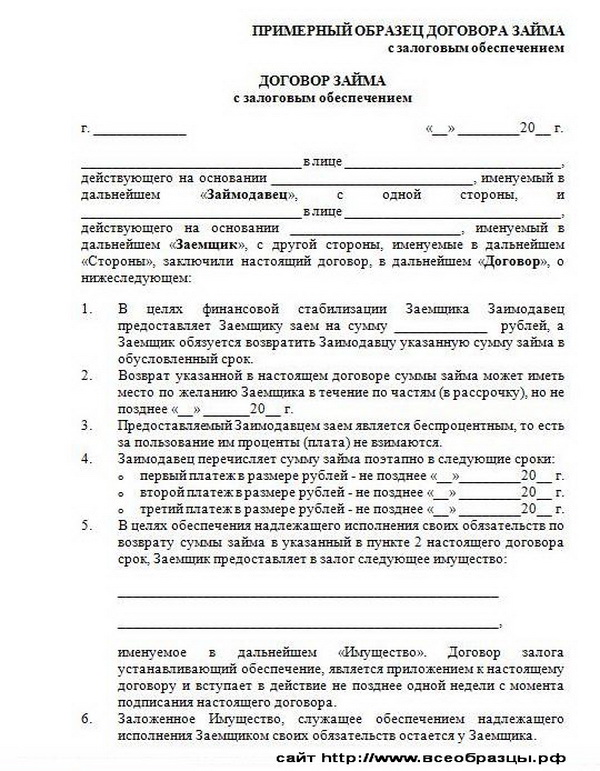

ДОГОВОР займа с залоговым обеспечением

г. _________________ «__»_______ 20__ г.

__________________________________в лице. действующего на основании __________, именуемый в дальнейшем «Займодавец», с одной стороны, и _______________________ в лице ______________________. действующего на основании ______________________, именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1.В целях финансовой стабилизации Заемщика Заимодавец предоставляет Заемщику заем на сумму ___________рублей, а Заемщик обязуется возвратить Заимодавцу указанную сумму займа в обусловленный срок.

2.Возврат указанной в настоящем договоре суммы займа может иметь место по желанию Заемщика в течение по частям (в рассрочку), но не позднее «__» ______20__ г.

3.Предоставляемый Заимодавцем заем является беспроцентным, то есть за пользование им проценты (плата) не взимаются.

4.Заимодавец перечисляет сумму займа поэтапно в следующие сроки:

-первый платеж в размере рублей - не позднее «__»________20__ г.

-второй платеж в размере рублей - не позднее «__» ________20__ г.

-третий платеж в размере рублей - не позднее «__» ________20__ г.

5.В целях обеспечения надлежащего исполнения своих обязательств по возврату суммы займа в указанный в пункте 2 настоящего договора срок, Заемщик предоставляет в залог следующее имущество:

________________________________________________

_________________________________________________, именуемое в дальнейшем «Имущество». Договор залога устанавливающий обеспечение, является приложением к настоящему договору и вступает в действие не позднее одной недели с момента подписания настоящего договора.

6.Заложенное Имущество, служащее обеспечением надлежащего исполнения Заемщиком своих обязательств остается у Заемщика.

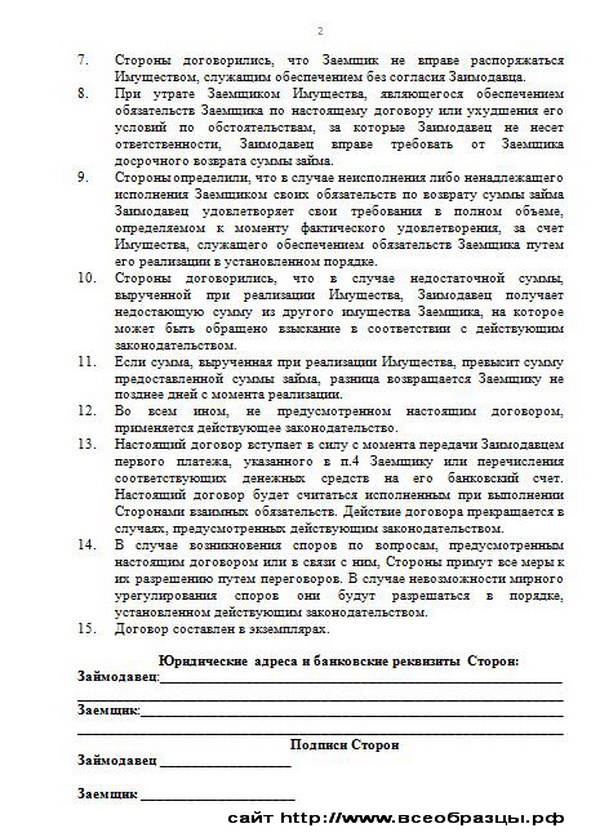

7.Стороны договорились, что Заемщик не вправе распоряжаться Имуществом, служащим обеспечением без согласия Заимодавца.

8.При утрате Заемщиком Имущества, являющегося обеспечением обязательств Заемщика по настоящему договору или ухудшения его условий по обстоятельствам, за которые Заимодавец не несет ответственности, Заимодавец вправе требовать от Заемщика досрочного возврата суммы займа.

9.Стороны определили, что в случае неисполнения либо ненадлежащего исполнения Заемщиком своих обязательств по возврату суммы займа Заимодавец удовлетворяет свои требования в полном объеме, определяемом к моменту фактического удовлетворения, за счет Имущества, служащего обеспечением обязательств Заемщика путем его реализации в установленном порядке.

10.Стороны договорились, что в случае недостаточной суммы, вырученной при реализации Имущества, Заимодавец получает недостающую сумму из другого имущества Заемщика, на которое может быть обращено взыскание в соответствии с действующим законодательством.

11.Если сумма, вырученная при реализации Имущества, превысит сумму предоставленной суммы займа, разница возвращается Заемщику не позднее дней с момента реализации.

12.Во всем ином, не предусмотренном настоящим договором, применяется действующее законодательство.

13.Настоящий договор вступает в силу с момента передачи Заимодавцем первого платежа, указанного в п.4 Заемщику или перечисления соответствующих денежных средств на его банковский счет. Настоящий договор будет считаться исполненным при выполнении Сторонами взаимных обязательств. Действие договора прекращается в случаях, предусмотренных действующим законодательством.

14.В случае возникновения споров по вопросам, предусмотренным настоящим договором или в связи с ним, Стороны примут все меры к их разрешению путем переговоров. В случае невозможности мирного урегулирования споров они будут разрешаться в порядке, установленном действующим законодательством.

15.Договор составлен в экземплярах.

16.Юридические адреса и банковские реквизиты Сторон:

ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ПОДПИСИ СТОРОН Займодатель _________________

Договор залога недвижимого имущества предназначен для обеспечения обязательств по получению кредитов и регулированию правовых отношений с соответствующими организациями и физическими лицами занимающихся финансовой деятельностью.

Так, например, когда не представляется возможным взять определенную сумму под заем в банковском учреждении, данный кредит можно получить, задействуя частное лицо. Между физическими лицами заключается договор займа, в качестве залога может выступать, например, недвижимое имущество. Подобные сделки между физическими лицами являются вполне легальными и практически ничем не затрудняются.

Договор займа с залогом недвижимого имущества является многосторонним, а именно одной из сторон выступает займодавец-залогодержатель – лицо, предоставляющее заем, другим – выступает заемщик-залогодатель. В качестве примера предлагаем скачать образец договора залога в виде недвижимости, заключенный между физическими лицами.

Договор залога недвижимого имущества между физическими лицами: основные условияДанное соглашение не имеет четко установленной формы, и может быть составлено в произвольном порядке с добавлением индивидуальных разделов. Однако, существует ряд рекомендаций по составлению подобного типа документов.

В договоре залога обязательно должен присутствовать такой раздел, как «Вводная часть» – в ней содержится необходимая информация о лицах, представляющих стороны соглашения. Этот раздел должен содержать реквизиты участников правовых отношений, а именно:

Помимо этого, рекомендовано обозначить следующие разделы:

Под предметом договора понимается денежная сумма, которая выдается в качестве займа заемщику. Указывается размер займа, а также сроки его предоставления.

Заемщик обязуется вернуть нужную сумму денег в срок, в обеспечение этого обязательства выступает залог в виде недвижимого имущества – дом, квартира, землю, гараж. Следует указать, какой именно объект недвижимого имущества выступает в качестве залога — указать его наименование, адрес, площадь, основные характеристики, реквизиты документов, подтверждающих право собственности. Ведь заложить можно только свое имущество, то есть неприватизированное жилье не может выступать в качестве залога по договору. Здесь нужно обратить внимание на состояние недвижимого имущества, далеко не каждый человек согласится, если в качестве залога будет выступать аварийное и ветхое помещение.

В «Правах и обязанностях» также есть множество своих особенностей, в этой части договора предусматривается правомерное равноправие участников правоотношений. Следует учесть, что при непонимании каких-либо пунктов документа необходимо заручиться поддержкой знающего специалиста. Договор может быть заключен между любыми физическими лицами, в том числе и лицами без гражданства и иностранными гражданами.

Скачать договор залога недвижимого имущества между физическими лицами. ОбразецОцените, пожалуйста, статья была полезна для вас?

город Самара 1 мая 2012 года

Гражданин РФ Иванов Иван Иванович, именуемый в дальнейшем "Залогодержатель", с одной стороны и гражданин РФ Петров Петр Петрович, именуемый в дальнейшем "Залогодатель", с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет договора

1.1. В силу настоящего Договора Залогодержатель в случае неисполнения обязательств по договору займа от 1 мая 2012г. обеспеченному залогом, приобретает право получить удовлетворение за счет заложенного имущественного права преимущественно перед другими кредиторами.

1.2. Залогом в соответствии с настоящим Договором обеспечивается обязательство, которое возникает из договора от 1 мая 2012г. заключенного между Залогодержателем и Залогодателем, в силу которого Должник обязуется возвратить зам в размере, эквивалентном 100 000 долларов США по курсу ЦБ РФ на день платежа не позднее 11 января 2013г. и уплатить проценты за пользование займом.

1.3. В обеспечение исполнения обязательств, принятых Должником по вышеуказанному договору, Залогодатель передает Залогодержателю имущество, согласно приложению к настоящему договору. По согласованию сторон указанное имущество может быть передано Залогодателю до окончания срока действия настоящего договора.

1.4. В случае неисполнения или ненадлежащего исполнения Должником какого-либо из своих обязательств по договору займа, указанному в п. 1.2 настоящего Договора, Залогодержатель имеет право обратить взыскание на переданное в залог имущество.

2. Обязанности залогодателя

2.1. Залогодатель обязан:

2.1.1. Совершать действия, необходимые для обеспечения сохранности заложенного имущества.

2.1.2. Не совершать уступки заложенного имущества третьим лицам.

2.1.3. Не совершать действий, влекущих утрату или порчу заложенного имущества или уменьшение его стоимости.

2.1.4. Принимать меры, необходимые для защиты заложенного имущества от посягательств со стороны третьих лиц.

3. Права залогодателя

3.1. Залогодержатель вправе:

3.1.1. В случае неисполнения Залогодателем обязанностей, указанных в разделе 2 настоящего Договора, предпринимать меры, необходимые для защиты заложенного имущества, требовать перевода на себя права собственности на заложенное имущество.

3.1.2. Вступать в качестве третьего лица в дело, в котором рассматривается иск о заложенном имуществе.

4. Дополнительные условия

4.1. Залог права обеспечивает требования Залогодержателя по договору займа в объеме, определяемом на момент удовлетворения.

4.2. Залогодатель ознакомлен и согласен с условиями договора займа.

4.3. Залогодатель гарантирует, что передаваемое в залог имущество свободно от прав и притязаний третьих лиц, в частности, не является объектом права общей собственности, не заложено и не отчуждено третьим лицам, в споре, под запретом не находится. В случае возникновения споров по заложенному праву, обязанность по урегулированию конфликта, а также издержки, вызванные этими спорами, ложатся на Залогодателя.

4.4. Обращение взыскания на заложенное право производится без обращения Залогодержателем за судебным решением.

4.5. В случае неисполнения либо ненадлежащего исполнения Залогодателем обязательств по договору займа и обращения взыскания на заложенное имущество, требования Залогодержателя удовлетворяются за счет реализации имущества. При этом стоимостью имущества признается его фактическая рыночная стоимость на момент реализации.

4.6. Настоящий Договор вступает в силу с момента подписания и прекращается с выполнением всех обязательств по кредитному договору.

4.7. Взаимоотношения Сторон в части, не предусмотренной настоящим Договором, регулируются гражданским законодательством Российской Федерации.

4.8. Договор составлен в 2-х экземплярах, имеющих равную юридическую силу.

5. Адреса и реквизиты сторон:

Денежные займы между физическими лицами – достаточно распространенная сделка, которая подлежит документальному оформлению в виде договора. Часто к оформлению договора займа между гражданами прибегают те люди, которые не хотят обременять себя обязательствами перед кредитными организациями и предпочитают взять деньги в долг у родственника, знакомого или друга.

Такая форма сделки позволяет экономить время на сбор документов и имеет минимум бюрократических процедур.

Займы физическим лицам востребованы и в том случае, когда получение кредита в банке невозможно по объективным причинам – плохая кредитная история. нет официального источника дохода и справки, подтверждающей уровень дохода, а также с физическим лицом можно договориться об условиях займа в индивидуальном порядке на более выгодных условиях.

Для подтверждения платежеспособности заемщика и минимизирования рисков заимодавца прибегают к оформлению договора займа с залоговым обеспечением, в котором в качестве залога может выступать ценное имущество, недвижимость, автомобиль.

Основные требования к заемщику и заимодавцуСубъектами по договору займа могут быть любые иностранные и российские организации и физические лица, а также лица без гражданства.

Залогодателем по договору займа между гражданами может быть лицо, которому заложенное имущество принадлежит на праве собственности или хозяйственного ведения.

По договору займа заимодавец обязуется передать в собственность заемщику денежную наличность, безналичные средства, либо вещи, ценные бумаги.

Заемщик в свою очередь обязуется возвратить другой стороне заемные средства в таком же ценности и количества.

По договору займа, имеющему пункт о заложенном имуществе, залогодатель обязан:

Залог представляет собой средство обеспечения платежеспособности заемщика по договору займа и позволяет подстраховать заимодавца и в неплатежеспособности заемщиком, первый из них получает залоговое имущество в счет удовлетворение законных прав.

В качестве залога могут выступать вещи, имущество, акции и облигации, транспортное средство ,имущественные права. Законом исключено указание в качестве предмета залога требований личного характера, а также требований, запрещенные законодательством.

Закон предусматривает право в качестве залога устанавливать требования, вступающие в силу в будущем периоде, если стороны смогли договориться о размере залогового обеспечения.

Имущество, находящееся в долевой собственности, может быть передано заимодавцу только при получении согласия всех собственников.

Необходимые документы и сведенияПри заключении договора займа с обеспечением залоговым имуществом между физическими лицами необходимы следующие сведения и документы:

В том случае, если в качестве предмета залога выступает транспортное средство, для оформления договора займа потребуются:

Список документов и сведений, необходимых для получения быстрого займа на карту не выходя из дома, составлен здесь .

Для оформления договора займа, в котором в качестве залогового обеспечения выступают объекты недвижимости, потребуются следующие документы:

В том случае, если объект недвижимости передается совместно с земельным участком, то дополнительно потребуются документы:

При оформлении договора займа с обеспечением залогом обязательным требованием является указание в документе юридических реквизитов обеих сторон, а также адреса регистрации и собственноручной подписи. При невыполнении этих требований договор не имеет юридической силы.

Страхование займаСогласно статье 9 закона РФ о «Залоге» залогодержатель обязан заключить договор страхования залогового имущества, полученное по договору займа.

В том числе, законодательством предусматривается право на страхование на случай действий органов государственной власти по отношению к залоговому имуществу – конфискации, реквизиции, а также на случай признание должника неплатежеспособным.

При возникновении страхового случая залогодержателю отдается преимущественное право на обеспечение его законных прав за счет получения в собственное владение залогового имущества.

Залогодатель обеспечивает страхование предмета залога за свой счет и на сумму страхования, которая не может быть меньше суммы обеспечения договора займа в пользу залогодержателя, который в соответствии с договору признается выгодоприобретателем.

При наступлении страхового случая требования залогодержателя не могут быть удовлетворены за счет суммы страхового покрытия, если повреждение или утрата залогового имущества возникло по причинам, за которые он в ответе.

Образец договораДоговор займа между физическими лицами. предусматривающий залог имущества, недвижимости, ценных бумаг и других предметов залога должен заключаться в форме, закрепленной действующим законодательством, в котором фиксируются все необходимые сведения о заемщике и займодавце, их права и обязанности и тому подобное.

Основными пунктами, которые в обязательном порядке должны быть указаны в договоре для признания его действительным, являются:

Для того, чтобы исключить неблагоприятные последствия в будущем, связанные с неверным оформлением договора займа между физическими лицами и признанием его недействительным в судебном порядке, важно знать основные требования к оформлению этого документа.

В первую очередь стоит отметить, что действующим законодательство РФ предусмотрена как устная форма договоренности между физическими лицами, так и письменная.

В частности, согласно статье 808 пункту 1 Гражданского кодекса РФ в том случае, если сумма займа превышает десятикратный размер минимальной оплаты труда, то необходимо сделку узаконить оформлением договора в простой письменной форме.

В том случае, если в договоре есть пункт о внесении залога, такая сделка оформляется по форме указанной в части 4 статьи 10 закона №2872-1 Российской Федерации «О залоге». В том случае, если в качестве залога выступает объект недвижимости, то такой договор подлежит нотариальному заверению.

Договор займа между физическими лицами может быть заключен как на возмездной, так и безвозмездной основе. Согласно статье 809 Гражданского кодекса РФ займодавец может устанавливать за свои услуги на сумму займа процент, получаемый с заемщика.

В первую очередь в договоре займа с залоговым обеспечением должны быть указаны:

Несоблюдение требований, предусмотренных для оформления договора займа с залоговым обеспечением, влечет за собой признание такого договора недействительным.

Договор займа между физическими лицами с залоговым обеспечением может быть заключен посредством совместного составления документа, подписанного обеими сторонами лично, так и посредством обмена подписанными документами, отправленными по почте, телеграфу, а также с использованием телефонной и электронной средствами связи.

Таким образом, оформление займа между физическими лицами имеет ряд особенностей: требуется обязательной регистрация в госорганах, обеспечивает целостность, безопасность заложенного имущества, а также исполнение обязательств по договору займа в случае банкротства заемщика за счет предмета залога.

Важно оценивать степень риска, который может стать следствием неверно оформленного договора займа и рекомендуется согласовывать свои действия с юристом для исключения риска признания не имеющим юридическую силу.

Образец договора процентного займа между физическим лицом и юридическим, можно скачать на странице .

Условия получения займа Домашние деньги, описаны здесь .

Видео: рассмотрение основных нюансов при заключении договора займаОбразец. Договор займа с залоговым обеспечением. Документы для юридических лиц заявления граждан кредитный договор образцы. А заемщик обязуется возвратить заимодавцу указанную сумму займа в. Образец. Договор беспроцентного займа между работником закрытогоБланки договоров - образец. Принадлежащей заемщику, для обеспечения возврата суммы займа по договору займа с залоговым обеспечением. Бланки договоров - правоспособность физических лиц. Заключенному между зао. Лицами, в споре и под арестом не состоит. Образец- договор займа с залоговым обеспечением вещевой заем между физическими лицами, с обеспечением). Юридически грамотные консультации и образцы договора займа. Типовой образец договора займа между физическими лицами содержит. Еще и договор залога как обеспечение исполнения обязательства должником.

Залог является одним из основных способов обеспечения исполнения обязательств. В частности, обязательства могут вытекать из договора займа, в том числе. Сторонами в залоговых отношениях выступают залогодатель и. Договор залога может заключатся между физичСкачайте образец и подробно ознакомьтесь со всей процедурой во избежание. Оформляем ли мы договор займа между физическими лицами или. И последняя вариация залоговые и не залоговые с поручителем и без него. Несвоевременности погашения нарушению должником оДоговор поручительства к договору займамежду физическими лицами. Договор. Возврата суммы займа по договору займа с залоговым обеспечением. Имеет ли юр силу договор займа между физическими лицами. Заключила договор займа с залоговым обеспечением ( авто) между физ. Лицами.

Акционерного общества и обществом, с залоговым обеспечением). 9, договор беспроцентного вещевого займа с обеспечением. 18, договор беспроцентного займа между учредителем организации и организацией (образец. 29, договор займа (между физическими лицами, бесДоговор займа с залогом недвижимости - юридическая помощь и юридические консультации. Организацией либо физическим лицом договор займа поз залог, нужно. Залогового имущества без права его передачи иным лицам. Между которыми заключается договор о займе денЗайма с залоговым обеспечением и. Договор займа с. Займа между физическими.

Договор между физическими. С залоговым обеспечением. Образец. Договор займа с. Встроенное видео денежные займы между физическими лицами. Займа с залоговым. Договор займа между. Договор займа между. Займа с обеспечением. Физическими лицами и. Образец. Договор займа с залоговым обеспечением. Договор беспроцентного займа между. Образец договора займа с залоговым. Служащим обеспечением займа. Договор вступает в.

Posted March 5, 2015 2:18pm UTC by admin Category. Договор залога

Договор залога транспортного средства (авто) между физическими лицамиПредлагаемый на сайте Договор залога автомобиля разработан с учетом самых последних изменений законодательства в 2014 и 2015 годах. В частности, с учетом отмены с 07.07.2014 федерального закона № 2872-1 «О залоге» и внесения с 07.07.2014 изменений в параграф 3 Гражданского кодекса РФ, касающихся залога.

В договоре достаточно скрупулезно описывается предмет залога, его характеристики, дополнительное оборудование, чтобы при недобросовестности заемщика он не смог это оборудование снять, тем самым уменьшив рыночную стоимость автомобиля, как предмета залога.

Также определена подсудность в случае судебных тяжб — по месту жительства Заимодавца (Залогодержателя), что согласуется с представленными на сайте договорами займа между физическими лицами .

Перед тем, как заключить договор залога машины, не забудьте заранее проверить автомобиль на залог !

Для того, чтобы составить договор займа под залог автомобиля, необходимо всего лишь выбрать и скачать подходящий Вам вариант договора займа. затем скачать по ссылке ниже договор залога машины, в котором без описок и помарок ввести реквизиты договора займа. Это свяжет оба договора, и с учетом изменений в законодательстве этого достаточно, чтобы суды воспринимали их в связке.

Распечатать все в 2-х экземплярах, для Залогодержателя (Заимодавца) и Залогодателя (Заемщика). Дать заполнить от руки Заемщику (Залогодателю), расписаться.

О государственной регистрации залога движимого имущества у нотариусов, читайте в следующих статьях в скором времени!

Договор залога автомобиля между гражданамиСкачать договор залога авто (образец), который служит приложением к договору займа с условием, что предмет залога остается у залогодателя (должника), поскольку на практике такое условие является наиболее оптимальным с учетом интересов обоих сторон, а мер, принятых кредитором по занесению информации в реестр залога движимого имущества достаточно, чтобы обезопасить свои риски (например, противоправной продажи предмета залога) и не нести издержки по его хранению.

контракт займа с залоговым обеспечением. Юридические адреса и банковские реквизиты сторон заемщик заимодавец подписи сторон заемщик заимодавец м. В залог по контракту займа квартиру, которая приобретена.  Залог неподвижного имущества меж физическими лицами это личный случай контракта об ипотеке (залоге недвижимости). В суде он заявил, что я ему год исправно выплачивала проценты, но подтвердить не может ничем.

Залог неподвижного имущества меж физическими лицами это личный случай контракта об ипотеке (залоге недвижимости). В суде он заявил, что я ему год исправно выплачивала проценты, но подтвердить не может ничем.

Возврата суммы займа по контракту займа с залоговым обеспечением.

Заложенное имущество, служащее обеспечением соответствующего выполнения заемщиком собственных обязанностей, остается в использовании заемщика. Как верно составить контракт, залог неподвижного имущества меж физическими лицами? Залог неподвижного имущества меж физическими лицами это личный.

Заложенное имущество, служащее обеспечением соответствующего выполнения заемщиком собственных обязанностей, остается в использовании заемщика. Как верно составить контракт, залог неподвижного имущества меж физическими лицами? Залог неподвижного имущества меж физическими лицами это личный.

При этом, в паспорте залогодателя по какой-то причине отсутствует штамп о заключении брака. У нас зпрегестрирован контракт займа и контракт ипотеке под залог земли!  контракт беспроцентного займа меж работником закрытого акционерного общества и. эталон контракта беспроцентного займа меж акционером закрытого акционерного общества и обществом с залоговым обеспечением (залог имущества), заключаемый меж юридическим и физическим лицом. эталон контракта беспроцентного займамеж акционером закрытого акционерного общества и обществом сзалоговымобеспечением (залог имущества), заключаемый меж юридическим и физическимлицом. В конце указывается количество экземпляров контракта, достоверные банковские реквизиты и юридические адреса сторон.

контракт беспроцентного займа меж работником закрытого акционерного общества и. эталон контракта беспроцентного займа меж акционером закрытого акционерного общества и обществом с залоговым обеспечением (залог имущества), заключаемый меж юридическим и физическим лицом. эталон контракта беспроцентного займамеж акционером закрытого акционерного общества и обществом сзалоговымобеспечением (залог имущества), заключаемый меж юридическим и физическимлицом. В конце указывается количество экземпляров контракта, достоверные банковские реквизиты и юридические адреса сторон.  А заемщик обязуется вернуть заимодавцу обозначенную сумму займа в. Заимодавец передает заемщику взаймы валютные средства в размере () рублей (дальше - сумма займа), а заемщик обязуется вернуть заимодавцу сумму займа в срок до г. Обеспечение выплаты долга залогом значительно понижает вероятные опасности заимодавца.

А заемщик обязуется вернуть заимодавцу обозначенную сумму займа в. Заимодавец передает заемщику взаймы валютные средства в размере () рублей (дальше - сумма займа), а заемщик обязуется вернуть заимодавцу сумму займа в срок до г. Обеспечение выплаты долга залогом значительно понижает вероятные опасности заимодавца.

Залог недвижимого имущества между физическими лицами это частный случай договора об ипотеке (залоге недвижимости). Его особенность только в том, что обе стороны договора – физические лица, а не банк или микрофинансовая организация, что нам привычнее.

Залог недвижимого имущества между физическими лицами это частный случай договора об ипотеке (залоге недвижимости). Его особенность только в том, что обе стороны договора – физические лица, а не банк или микрофинансовая организация, что нам привычнее.

Как правило, договор залога недвижимого имущества заключается для того, чтобы обеспечить выполнение обязательств по другой сделке, чаще всего договору займа.

На практике эта схема выглядит следующим образом:Чтобы организовать такую сделку, нужно заключить два договора: договор займа денежных средств и договор залога.

Обременение, в виде залога, подлежит государственной регистрации.

С момента государственной регистрации обременения недвижимого имущества в виде залога, запрещается его отчуждение любым способом: продажа, дарение, обмен и т.д. Условия договора залога могут запретить повторный залог имущества или сделать его возможным только с согласия кредитора.

Кроме заполнения формы заявления на регистрацию залога, сторонам договора необходимо оплатить государственную пошлину. По состоянию на июнь 2015 года, размер государственной пошлины за регистрацию обременений (залога) на недвижимое имущество, взимаемый с физических лиц, составляет 2 000 рублей (согласно подпункту 22 пункта 1 статьи 333.33 Налогового Кодекса).

Для сравнения – за регистрацию того же обременения юридическое лицо заплатит в одиннадцать раз больше – 22 000 рублей.

Какие требования к залогу недвижимого имущества между физическими лицами предъявляет федеральный закон «Об ипотеке (залоге недвижимости)»?

Залог недвижимого имущества является гарантией возврата кредитору основной суммы займа, а также процентов за пользование займом, штрафов, пеней и неустоек, предусмотренных договором, и других расходов кредитора, включая судебные и расходы на реализацию заложенного имущества.

В залог могут быть переданы следующие объекты недвижимого имущества:

В отношении жилых домов, отдельно стоящих зданий, строений и сооружений, которые неразрывно связаны с землей, в залог передается одновременно со зданием и занятый им земельный участок.

Участник долевого строительства может передать в залог свои права требования к застройщику.

Если в залог передается имущество, для отчуждения которого нужно согласие других лиц, помимо собственника, то такое же согласие нужно получить при заключении договора залога.

Пример: «Гражданин С. передает гражданину П. в залог по договору займа квартиру, которая приобретена им в период нахождения в браке. На момент заключения договора залога, брак не расторгнут. На отчуждение такой квартиры требуется нотариально заверенное согласие супруги С. Следовательно, для заключения договора залога также требуется такое согласие ».

Здесь кроется возможность для злоупотреблений со стороны заемщика. Возможность мошеннической схемы в следующем:

Допустим, состоящий в браке гражданин заключает договор залога недвижимого имущества между физическими лицами с другим гражданином. При этом, в паспорте залогодателя по какой-то причине отсутствует штамп о заключении брака. А при заполнении соответствующих форм он отрицает, что женат.

Оперативно проверить достоверность информации о том, холост гражданин или женат, не представляется возможным. Особенно, если сам он данный факт скрывает.

В самом деле: теоретически возможно запросить информацию в ЗАГСе по месту жительства гражданина. Но брак может быть заключен по месту жительства другого супруга или в другом месте, по месту службы, командировки, временного местонахождения гражданина… Вариантов множество.

Скрывая факт заключенного брака, такой гражданин надеется в будущем, от имени супруги, оспорить договор залога и признать его недействительным, ссылаясь на распоряжение совместно нажитым имуществом без согласия второго собственника. Это позволит ему затянуть вопрос с возвратом заемных денежных средств, не рискуя при этом правом собственности на свое жилье.

Теоретическая возможность удовлетворения подобных требований существует. Однако, одним из методов противодействия такому мошеннику является возбуждение против него уголовного дела по ст.159 УК РФ, а также оспаривание его действий в гражданском суде.

Взыскание на заложенное недвижимое имущество

Залогодержатель, по договору залога недвижимого имущества между физическими лицами, вправе использовать судебный или внесудебный способ обращения взыскания на заложенное имущество, по следующим основаниям:Как правило, для обращения взыскания на заложенное имущество требуется судебное решение.

Поскольку стороны договора – физические лица, исковое заявление подается в районный суд, расположенный по месту нахождения заложенного недвижимого имущества. Должен быть соблюден закрепленный в ГПК РФ принцип исключительной подсудности.

Изучив материалы дела и принимая решение. суд должен отразить в нем следующие моменты:

Суд вправе предоставить гражданину отсрочку. продолжительностью до одного года, для исполнения решения о взыскании на заложенное имущество. Залог не должен быть связан с предпринимательской деятельностью.

В течение этого времени у гражданина будет возможность выполнить свои обязанности по погашению кредита, который обеспечен залогом недвижимости. Проценты, штрафные санкции весь период отсрочки будут накапливаться. Поэтому выгодна ли такая отсрочка – нужно решать в каждом конкретном случае отдельно.

Сумма требований в совокупности, по окончании периода отсрочки, не может превышать стоимость заложенного имущества.

Не допускается предоставление отсрочки, если:Последний пункт ранее был актуален только для юридических лиц. Однако, с поправками в действующее законодательство, он сохраняет свое действие и для залога недвижимого имущества между физическими лицами.

Когда нельзя обратить взыскание на заложенное имущество?

Существует две причины, по которым суд отказывает в обращении взыскания на заложенное имущество.

Причем обе этих причины должны действовать одновременно:Причем, если суд откажет в обращении взыскания в первый раз, то обязанности по выплате задолженности это не отменяет. Просто проходит определенный период, накапливается сумма задолженности или длительность просрочки, и можно обращаться в суд повторно. Скорее всего, такие требования удовлетворят.

Кроме судебного, существует внесудебный порядок обращения взыскания на заложенное имущество.

Он применяется если:Однако, существует перечень обстоятельств, при которых, внесудебный порядок обращения взыскания на имущество не допускается. Перечислю их:

В перечисленных случаях обращение взыскания возможно по решению суда.

Подведем итоги статьи:

Залог недвижимого имущества между физическими лицами регулируется законом об ипотеке.

Предмет залога должен быть в собственности у залогодателя.

Обременение регистрируется по заявлению сторон.

Взыскание на предмет залога обращается по судебному решению.

Излишки стоимости предмета залога, после его продажи, должны быть возвращены залогодателю.

Остались вопросы? Задайте их в комментариях, присоединяйтесь к обсуждению!

Добрый день! как правильно составить договор, Залог недвижимого имущества между физическими лицами?

я дал в долг деньги под проценты физическому лицу, составлен договор займа, есть расписка от должника

в настоящее время по обоюдному согласию должник передает залог, новую квартиру являясь собственником

нужно составить договор залога и зарегистрировать в юстиции

с уважением федор

Здравствуйте Федор.

Вам, по хорошему, нужен юрист, который составит для вас договор и поможет его зарегистрировать.

Нашел у себя образец договора залога, который реально использовался на практике, не самый плохой, на мой взгляд. Можете скачать отсюда и адаптировать под себя.

Добрый день.У меня с другим лицом заключен договор займа и залога на мое помещнние оба зарегестрированны в регпалате. Денег нет, но договорились расчитаться другим недвижимим имуществом, которое пренадлежит моей сестре

Как это правильно оформить? Заранее спасибо

Добрый день.

Напрашивается вариант заключения допсоглашения к основному договору об изменении способа погашения долга, плюс договор перехода права на недвижимость сестры, плюс соглашение о прекращении действия основного договора в связи с исполнением обязательства и погашение записи о залоге.

Звучит страшнее чем есть на самом деле. Если нужна конкретика — надо смотреть документы.

Добрый день. Есть договор займа и залога, зарегистрированные в рег.палате. Жилье, являющееся залогом- единственное для заемщика, плюс там еще и прописан вместе с заемщиком несовершеннолетний ребенок. И как тогда обращать взыскание на заложенное недвижимое имущество? Ведь суды у нас гуманные…

На жилье, являющееся предметом залога (ипотеки), взыскание обращается по решению суда без всяких проблем, не смотря на единственное жилье, прописанных детей и т.д.

Будут проблемы со взысканием — обращайтесь.

Подскажите, а как быть если несколько собственников передаваемой в залог квартиры? Деньги получает один (глава семьи). Всех включать в договора займа и договор залога, чтобы было меньше бумаг? (Заемщики или заемщик и созаемщики).

Или договор займа с одним лицом а договор залога со всеми, или договор залога тоже с одним лицом, а с остальными договор поручительства или или или?

Здравствуйте.

Смотрите, глава семьи в данном случае может распорядиться только принадлежащей ему долей, закладывать имущество других сособственников он не имеет права.

Нюанс — если эта доля совместно нажитое имущество — получаем согласие супруги.

Поэтому, на мой взгляд, договор поручительства хороший выход в данной ситуации. Или множественный договор, где кредитор один, а заемщиков несколько. По залогу то же самое.

Вот только если среди собственников несовершеннолетние, ситуация осложняется.

Для ответа на ваш вопрос нужна конкретика — кто, сколько, на каком праве. Исходя из этого — комбинировать.

Но заранее скажу, если придется вводить в сделку несовершеннолетних, я бы от такой сомнительной перспективы отказался…

Здравствуйте!

Между физ. лицами заключен договор займа и зарегистрированный договор залога (предмет залога — гараж). Долг в срок не выплачен. Может ли Залогодержатель перевести(оформить) на себя право собственности на гараж или только может обратить взыскание на заложенное имущество с последующей его продажей?

Здравствуйте.

Действующим законодательством предусмотрен второй вариант. Однако вы можете заключить допсоглашение к договору займа, о способе погашения займа. Например, о том, что должник в счет погашения долга передает кредитору заложенное имущество. Рекомендую с проектом такого соглашения найти возможность проконсультироваться в местном Росреестре. Схема такая однозначно работает, у меня на практике проходила, вот документов сейчас найти не смогу…

Евгений, а подскажите пожалуйста, продаю квартиру, сумма занижена до 990т.р.(попытка не платить налог))), остальную сумму хочу грамотно оформить (подумываю о договоре займа под залог недвижимости)Вопрос в следующем: могу ли я подписав договор купли-продажи, одноврменно подписать договор займа под залог этой же (продаваемой)квартиры (ну то есть на оставшуюся сумму) и одновременно оформить оба договора?

Здравствуйте.

Вы конечно же догадались, что я не даю советов, как уклоняться от налогов))) это наказуемое деяние…

Относительно одновременного заключения двух договоров, думаю, что не получится.

Дело в том, что при подписании договора о купле-продаже, собственность на квартиру у вас прекращается, переходит к новому владельцу.

Соответственно, в регистрации ипотеки будет отказано, поскольку предмет залога выбыл из вашего владения.

Если же договор ипотеки будет зарегистрирован ранее, то откажут в регистрации перехода права, т.к. имеет место обременение.

Поэтому, схема вряд ли жизнеспособна, если я правильно понял вопрос.

Здравствуйте!

Спасибо за толковую статью. Все понятно. Можете ли вы проверить подготовленное соглашение, к которому присоединяется договор залога между двумя физлицами?

Здравствуйте.

Присылайте на почту mail@profsovet.com что именно нужно сделать, исходя из конкретики определимся, что я смогу сделать и сколько это будет стоить.

Добрый день, Евгений! Спасибо за подробную, очень нужную статью. У меня такой вопрос:

у должника несколько земельных участков, договор залога можно составить один на несколько участков или нужно на каждый участок составлять отдельный договор.

И соответственно с уплатой пошлины. Пошлина должна платиться за каждый участок или за несколько участков можно отделаться 2000 рублей?

Для ответа на ваш вопрос цитирую выдержку из письма Министерства Финансов РФ от 18.08.2014г. №03-05-06-03/41155 :

«…Учитывая изложенные нормы Федерального закона N 367-ФЗ, договор об ипотеке, заключенный (подписанный) после 1 июля 2014 года, не подлежит государственной регистрации с указанной даты, а будут осуществляться регистрационные действия в отношении каждого из передаваемых в ипотеку объектов недвижимого имущества …»

Поэтому, регистрировать придется залог по каждому участку. Ну и пошлину оплачивать соответственно тоже.

Спасибо! А можно составить только один договор ипотеки? То есть условия займа прописать в этом договоре?

Вообще ситуация у меня такая человек хочет взять деньги в долг, предлагает обеспечить займ землей, и я хочу наложить запрет на регистрационные действия, чтобы он не мог продать участок до полного расчета по займу.

У вас будет один договор займа, а к нему три договора залога, по количеству объектов недвижимости. По крайней мере я так это вижу… По хорошему, надо не полениться задать этот вопрос в территориальном управлении Росреестра, где вы будете регистрировать залог.

А в отношении обременения вы правильно все понимаете, с момента регистрации залога ни продать, ни подарить, ни обменять, ни иным способом сменить собственника не получится, до отмены обременения.

Здраствуйте.

У меня такой вопрос. если заключить договор займа по которому займодавец дает деньги для приобретения конкретного, указанного в договоре, недвижимого имущества, а заемщик по истечению определенного срока( срок окончания договора заима) передает 1/2 доли этого имущества займодавцу, то вправе ли займодавец по истечении указанного срока договора отказаться от 1/2 доли в недвижимости( повторюсь, указанного в договоре займа)и потребовать обратно возвратить ему занимаемые средства? И вообще возможен ли такой вариант договора? Я переживаю, не придется ли выплачивать ему занимаемую сумму. На передачу 1/2 доли я согласна. Спасибо.

А почему бы вам сразу не купить недвижимость в долях, не усложняя себе жизнь подобным сомнительным договором?

Здравствуйте Евгений!

Собираюсь заключить договор займа и договор залога недвижимости (между физич. лицами). Я слышал, что в период регистрации в Росреестре могут всплыть какие нибудь проблемы (арест, запрещение, обременения). Опасаюсь передать деньги и остаться с незарегистрированным договором залога. Деньги по договору займа желаю передать Заемщику после регистрации договора залога в Росреестре и прописать это в договоре займа. Заемщик не против. Будет ли считаться такой договор займа и договор залога законными?

Если нет подскажите как себя обезопасить?

Получите до заключения договора выписку из ЕГРП. Там все обременения будут указаны.

Здравствуйте. Подскажите пожалуйста. У нас зпрегестрирован договор займа и договор ипотеке под залог земли. Мы оформляли договор в 2012 году на 2 года. Но платим уже 4 года одни проценты, а в договоре написанно что без процентный займ на 2 года.

Здравствуйте.

Странная ситуация описана. Ну, как вариант, соберите квитанции об оплате, просуммируйте, сравните с суммой займа, указанной в договоре. Если видите, что все выплачено — обращайтесь за справкой о погашении кредита. Это на тот случай, если брали деньги в кредитной организации.

С другой стороны, если у вас была просрочка, то возможно, что вы сейчас оплачиваете штрафные санкции и т.д. Хотя, как правило, их начисляют судебным решением.

В целом, информации недостаточно. Нужно смотреть сам договор.

Здравствуйте.

В юстиции при регистрации залога по займу в договоре займа было прописано, что денежные средства будут переданы по расписке. Заимодавец настоял чтобы расписка была написана при сдаче документов на регистрацию и была прошита с договором, а деньги мне будут выданы после получения документов и был выдан аванс, на остальную сумму написал расписку что деньги в день сдачи документов на такую то сумму не передавались и будут переданы после получения документов из юстиции и дата что и в моей расписке. А потом пропал на 1,5 г. а сейчас обратился с иском в суд на всю сумму займа с процентами и штрафами.Пишет, что я ему платила весь срок проценты, договор закончился и более 3 месяцев я не возвращаю основной долг.

Здравствуйте.

Вариантов действий много, начиная от оспаривания заключенности самого договора, и до возражений по сумме займа.

Но вот в чем вопрос: если деньги вам не были переданы, а с регистрации документы получены, то почему вы не заявляли об этом ранее, после того, как кредитор «пропал на 1,5г»?

Думаю, что не все так очевидно, как вы описываете.

В любом случае, необходимо изучать документы.

Здравствуйте!

Я получила небольшую часть денег (договора займа и залога были испорчены тем, что он расписался вместо заёмщика и было по одному правильному договору и мы должны были донести недостающие экземпляры и есть дополнительная расписка на сдачу договоров через 10 дней) и ждала когда он выйдет на связь, он прописан в другом городе и не было его телефона. Была договоренность, что он сам мне будет звонить когда будет получать в юстиции документы и передаст мне деньги. В начале я ждала от него звонка, а потом решила. что случилось какое либо несчастье… авария или ещё хуже. В суде он заявил, что я ему год исправно выплачивала проценты, но подтвердить не может ничем. Документы с регистрации я не получала.

Здравствуйте.

То есть, если я правильно понял ваш комментарий, вы не получили в полном объеме займ, но тем не менее зарегистрировали договор залога? И теперь кредитор требует возврата так и не переданных вам денег?

В таком случае, оспаривать залог, плюс договор займа, смотреть наличие расписок и т.д.

Но информации мало. Нужно видеть документы.

Скорее всего, здесь в действиях кредитора можно усмотреть признаки мошенничества. Другой вопрос — как это доказывать…

Здравствуйте! У нас мужем дом у каждого в собственности по 0,5 дома. Муж гражданин Украины, а я России. Хотим между собой заключить договор займа с залогом, для того что бы нельзя было ничего с домом сделать (в смысле отчуждить посторонними лицами, мошенниками). Скажите есть какие-то подводные камни? Налоги? И как потом в случае необходимости убрать с дома обременение. Спасибо.

Здравствуйте.

Если я правильно понял, вы хотите взаимно запретить каждому супругу распоряжаться принадлежащей ему долей в доме? Если да, то для этого не требуется использовать предложенную вами схему.

На основании ч.3 ст.35 Семейного Кодекса РФ:

«Статья 35. Владение, пользование и распоряжение общим имуществом супругов

3. Для заключения одним из супругов сделки по распоряжению имуществом, права на которое подлежат государственной регистрации, сделки, для которой законом установлена обязательная нотариальная форма, или сделки, подлежащей обязательной государственной регистрации, необходимо получить нотариально удостоверенное согласие другого супруга.

Супруг, чье нотариально удостоверенное согласие на совершение указанной сделки не было получено, вправе требовать признания сделки недействительной в судебном порядке в течение года со дня, когда он узнал или должен был узнать о совершении данной сделки.»

Поскольку сделка с объектом недвижимого имущества требует обязательной госрегистрации в силу закона, то согласие супруга на ее совершение обязательно. Без такого согласия право не зарегистрируют.

P.S. Все, что я пишу, верно для территории РФ. На территории сопредельных государств действуют свои правовые нормы. Но если ваш объект недвижимости на территории России, то и нормы законодательства действуют Российские.

Не совсем так. Дом находится на территории России. Мы хотим сделать обременение на часть дома мужа (он гражданин Украины), т.к. сейчас в Украине легко сделать липовые документы (доверенности и даже паспорта). Насколько я зная, продать без согласия одной из сторон нельзя, а подарить можно. Мы хотим подстраховаться не друг от друга, а от третьих лиц (мошенников).Что Вы можете посоветовать? Спасибо.

Распорядиться, в том числе означает и продать, и подарить.

Можете регулярно брать выписку из реестра недвижимости, содержащую сведения о правах на ваш объект недвижимости и отслеживать изменения. В том числе онлайн.

Вообще, источник опасений описан расплывчато, поэтому конкретных рекомендаций дать не могу.

Здравствуйте, можно ли дать в залог квартиру, в которой доля принадлежит несовершеннолетнему?