Рейтинг: 5.0/5.0 (1850 проголосовавших)

Рейтинг: 5.0/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Текстовые пояснения к платежу и регистрационный номер страхователя в соответствующем внебюджетном фонде. Например, "Страховые взносы на страховую и накопительную части пенсии за январь 2015 г. рег. N 123-456-000000"

<*> Внимание! Узнать код ОКТМО можно с помощью сервиса "Узнай ОКТМО", размещенного на сайте ФНС (http://nalog.ru/rn77/service/oktmo/ ) Информация ФНС .

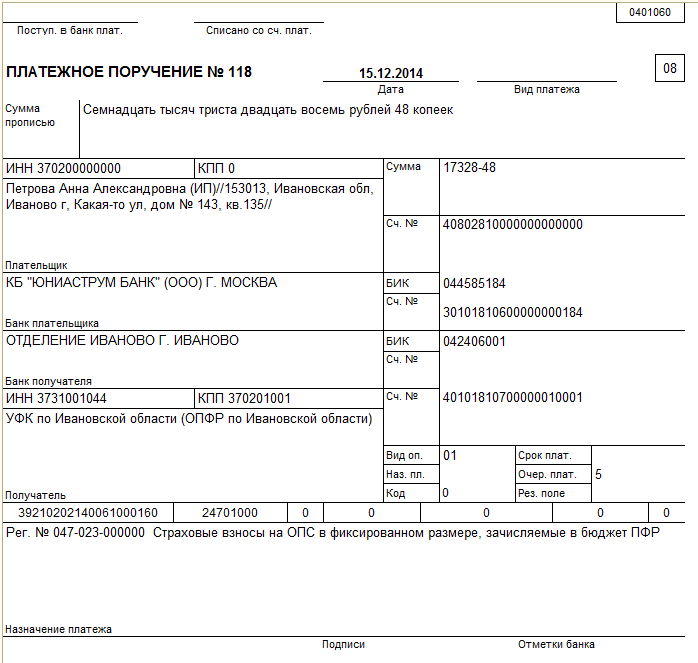

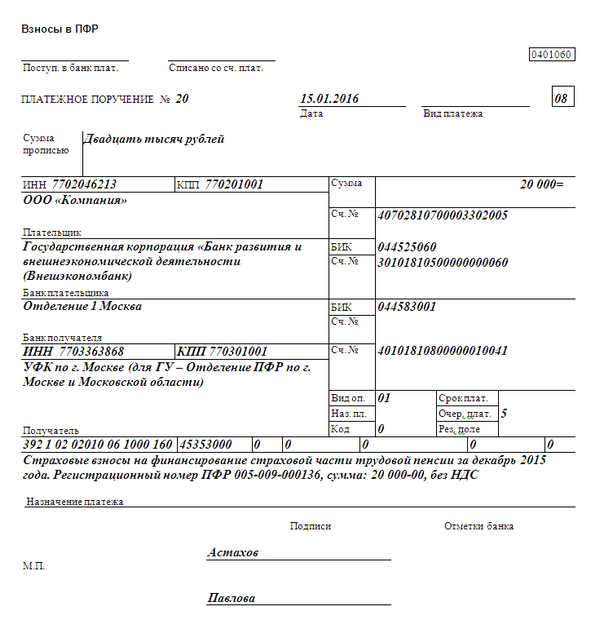

Образцы заполнения платежных поручений на уплату страховых взносов

Образец заполнения платежного поручения на уплату взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Образец заполнения платежного поручения на уплату взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Образец заполнения платежного поручения на уплату взносов на страхование от несчастных случаев на производстве

Образец заполнения платежного поручения на уплату взносов на обязательное пенсионное страхование

Образец заполнения платежного поручения на уплату взносов в ФФОМС на обязательное медицинское страхование

Как уплачивать страховые взносы в ПФР, ФСС и ФФОМС? >>>

Как при наличии обособленного подразделения платить страховые взносы в ПФР, ФСС и ФФОМС и сдавать по ним отчетность? >>>

Как заполнить платежное поручение на уплату налога? >>>

Подробнее о заполнении платежного поручения на уплату страховых взносов читайте в Практическом пособии по взносам на обязательное социальное страхование >>>

Подробнее об ошибках в платежных поручениях на уплату страховых взносов читайте в Практическом пособии по взносам на обязательное социальное страхование >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

В какие сроки ИП обязан заплатить страховые взносы «за себя» за 2016 год? До какой именно даты нужно перечислить взносы в 2017 году. Подробности в нашей консультации.

Сроки уплатыГодовую сумму взносов «за себя» за 2016 года ИП вправе заплатить в фонды по своему усмотрению – либо всю сумму сразу, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Самое главное – чтобы взносы были уплачены полностью до 31 декабря 2016 года.

Вместе с этим, для пенсионных взносов, которые начислены с дохода свыше 300 000 рублей срок другой. Их ИП может заплатить не позднее 1 апреля 2017 года.

Обязанность ИП по уплате страховых взносов за 2016 года будет считаться исполненной со дня, когда:

Важно: код УИН в платежных поручениях на перечисление страховых взносов указывайте только при его наличии. Его устанавливают ФСС России и ПФР. См. «УИН в платежных поручениях: образец ».

ОтветственностьЕсли ИП заплатит взносы за 2016 год позже, то фонды вправе:

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец платежного поручения по уплате недоимки по страховым взносам на обязательное пенсионное страхованиеСкачать документ «Образец платежного поручения по уплате недоимки по страховым взносам на обязательное пенсионное страхование» можно в форматах DOC | DOCX | PDF | TXT

Оставить комментарий к документу

Оставить комментарий к документу

Считаете документ неправильным?

Оставьте комментарий, и мы исправим недостатки.

Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена.

От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Образец платежного поручения по уплате недоимки по страховым взносам на обязательное пенсионное страхование», а также задать вопросы. связанные с ним.

Если вы хотите оставить комментарий с оценкой. то вам необходимо оценить документ вверху страницы

Комментарии к документу «Образец платежного поручения по уплате недоимки по страховым взносам на обязательное пенсионное страхование»

Комментарии к документу «Образец платежного поручения по уплате недоимки по страховым взносам на обязательное пенсионное страхование»

Комментариев пока нет

Найденые документы по теме «уплата недоимки»Бухгалтерские и финансовые документы > Образец платежного поручения по уплате недоимки по страховым взносам на обязательное пенсионное страхование

24401000000 ар 0 005274 24.11.2011 вз 047025099339 недоимка по страховым взносам на обязательное пенсионное страхование в российской федерации, зачисляемым в пфр на выплату страховой час.

Исковые заявления, жалобы, ходатайства, претензии > Образец от 30 ноября 1995 г. Исковое заявление о возврате списанных налоговой инспекцией сумм недоимки и штрафов

оводы ответчика являются неосновательными, не соответствующими фактическим обстоятельствам. в действительности, недоимки по уплате налога у нет. рассчитывая сумму недоимки. налоговая инспекция не учла, что налогооблагаемая база, на которой были построе.

Бухгалтерские и финансовые документы > Образец заполнения квитанции формы № пд-4 на уплату госпошлины при обращении в арбитражный суд Российской Федерации если владелец счета налоговый орган

+ +-+ счет 100. 31 лицевой мфо получателя счет (получателя) +-+ +-+ извещение фамилия, и. о. адрес - вид недоимка платежи платежа прошлых текущего дата сумма лет года -+-+-+- госпошлина. -+-+-+- -+- пеня. +- всего.

Исковые заявления, жалобы, ходатайства, претензии > Ходатайство об отсрочке уплаты госпошлины

то размер государственной пошлины является для меня существенным, в соответствии со ст. 90 гпк рф, прошу: отсрочить мне уплату государственной пошлины до вынесения судом решения по делу. приложение: справка о составе семьи; свиде.

Исковые заявления, жалобы, ходатайства, претензии > Претензия об уплате штрафа за несвоевременную выдачу рабочей документации

образец претензии об уплате штрафа за несвоевременную выдачу рабочей документации реквизиты подрядчика директору предприятия (наименование строи.

Заявления граждан > Соглашение об уплате алиментов

соглашение об уплате алиментов г. "" г. гражданин российской федерации. (фамилия, имя, отчество) именуемый далее ".

Исковые заявления, жалобы, ходатайства, претензии > Образец. Претензия об уплате штрафа за просрочку возврата (невозврат) тары

no. кому: дата адрес: п р е т е н з и я об уплате штрафа за просрочку возврата (невозврат) тары сумма руб. по счету no. от "" 20 г. вам была отгружена в. (наимен.

Заявления граждан > Образец соглашения об уплате алиментов на ребенка

соглашение об уплате алиментов г. москва, «» года. гражданин. паспорт. зарегистрированный по адресу. именуемый далее.

Исковые заявления, жалобы, ходатайства, претензии > Исковое заявление об уплате неустойки

претензию от ""20г. 6. квитанция от ""20г. об отправке искового заявления ответчику. 7. платежное поручение от ""20г. n на уплату госпошлины. руководитель (заказчика) (подпись) м.п. комментарий специалистов особенностями договора подряда явля.

Исковые заявления, жалобы, ходатайства, претензии > Претензия об уплате штрафа за несвоевременную выдачу рабочей документации (по строительству)

претензия на уплату штрафа за несвоевременную выдачу рабочей документации бланк или угловой штамп подрядчика реквизиты подрядчика директору.

Договор займа денег > Договор займа денег с уплатой процентов.

ование суммой займа. фио обязуется не позднее числа каждого последующего месяца выплачивать фио % ежемесячно. 6. фио вправе уплатить занятые деньги ранее указанного срока, а фио принять платеж. 7. если фио не уплатит в срок занятые деньги, то фио вправе.

Исковые заявления, жалобы, ходатайства, претензии > Образец. Претензия об уплате стоимости недостающей продукции (товаров)

исх. no. кому: "" 20 г. адрес: п р е т е н з и я об уплате стоимости недостающей продукции (товаров) на сумму руб. по накладной no. от "" 20 г. (вид накладной) в наш ад.

Исковые заявления, жалобы, ходатайства, претензии > Претензия об уплате неустойки за нарушение графика производства подрядных работ

образец претензии об уплате неустойки за нарушение графика производства подрядных работ директору (начальнику) (наименование организации подряд.

Бухгалтерские и финансовые документы > Платежное поручение на уплату вмененного налога

Исковые заявления, жалобы, ходатайства, претензии > Претензия об уплате неустойки за нарушение графика производства подрядных работ

заказное претензия об уплате неустойки за нарушение графика производства подрядных работ бланк или угловой директору (начальнику) штамп отправителя.

Похожие документы

Бланк счета на оплату

Похожие документы

Бланк счета на оплатуОбразец заполнения таможенного приходного ордера при начислении таможенных платежей, взимаемых по единой ставке (письмо ГТК РФ от 01.07.96 № 01-15-11722)

Спасибо, ваша оценка учтена.

Также вы можете оставить комментарий к своей оценке.

Если документ "Образец платежного поручения по уплате недоимки по страховым взносам на обязательное пенсионное страхование" оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец платежного поручения по уплате недоимки по страховым взносам на обязательное пенсионное страхование» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец платежного поручения по уплате недоимки по страховым взносам на обязательное пенсионное страхование» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

ПОРЯДОК УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ (утв- Решением Правления ГК Агентство по страхованию вкладов от 05-02-2004) (2016) Актуально в 2016 году

ПОРЯДОК ЗАПОЛНЕНИЯ ПОЛЯ ПЛАТЕЖНОГО ПОРУЧЕНИЯ "НАЗНАЧЕНИЕ ПЛАТЕЖА" ПРИ УПЛАТЕ СТРАХОВОГО ВЗНОСА И ПЕНИ1. Для перечисления страхового взноса на счет фонда страхования вкладов за очередной расчетный период банк оформляет одно платежное поручение. Для перечисления пени оформляется отдельное платежное поручение.

2. В платежном поручении в поле "Назначение платежа" указываются следующие показатели:

1) расчетный период, за который осуществляется платеж;

Под типом платежа в целях настоящего Порядка понимается уплата или доплата страхового взноса за расчетный период либо уплата или доплата пени.

3. Показатель "Расчетный период, за который осуществляется платеж" должен иметь шесть символов, из которых:

первый символ обозначает номер календарного квартала ("1" - первый квартал; "2" - второй квартал; "3" - третий квартал; "4" - четвертый квартал);

второй символ ("-" тире) отделяет номер календарного квартала от года квартала;

четыре последних символа обозначают год квартала ("2004", "2005" и т.д.).

4. Показатель "Тип платежа" должен иметь один символ, соответствующий определенному типу платежа:

"1" - страховой взнос;

"2" - доплата страхового взноса;

"4" - доплата пени.

5. Показатель "Расчетный период" отделяется от показателя "Тип платежа" запятой.

6. Пример заполнения поля: "3 - 2004, 2", где:

символ "3" - платеж за третий квартал;

символ "2004" - год расчетного календарного квартала;

символ "2" - доплата страхового взноса.

7. Если платеж осуществляется банком в соответствии с требованием Агентства, предусмотренного пунктом 16 Порядка уплаты страховых взносов, то, помимо указанных показателей (расчетный период и тип платежа), в поле "Назначение платежа" также указывается номер акта о выявленной недоплате страхового взноса, выписка из которого направляется банку. Данный показатель отделяется от предшествующего ему показателя запятой.

8. Пример заполнения поля: "3 - 2004, 2, 148", где:

символ "3" - платеж за третий квартал;

символ "2004" - год расчетного календарного квартала;

символ "2" - доплата страхового взноса;

символ "148" - номер акта о выявленной недоплате страхового взноса.

Приложение 2

к Порядку уплаты

страховых взносов

Страховые взносы – это обязательные платежи во внебюджетные фонды, регулярно совершаемые работодателями с выплат сотрудникам организации. Отчисления производятся в связи с обязательным страхованием работников.

Страховые суммы перечисляются на счета ПФР, ФФОМС и ФСС. Соответственно, страхование носит пенсионный, медицинский и социальный характер.

У работодателей, относящихся к физлицам с образованием ИП, есть также дополнительная обязанность по отчислению взносов за себя (пенсионных и медицинских).

Работодателям надлежит руководствоваться 212-м федеральным законом, принятым еще 24.07.09 и скорректированным в 29.12.15.

Уплата страховых взносов в ПФРПенсионный фонд в настоящее время администрирует взносы страхового типа на пенсионное (по дополнительной и основной ставке) и медицинское страхование.

За каждый прошедший месяц работодатель обязан перевести страховые суммы до 15-того числа следующего месяца.

Взносы на ОПС считаются персонально от величины начисленной каждому работнику зарплаты по основной ставке 22%, а также по дополнительной ставке в отношении определенных категорий сотрудников, занятых на опасных и вредных работах. Взносы на ОМС считаются по ставке 5,1%.

Необходимость в персональном исчислении страховых платежей связана с обязательным сравнением общей величины доходов с начала года с предельной величиной, определяемой российским законодательством.

В 2016г. предельная величина для вычисления страховых взносов в ПФР составляет 796000 руб. в ФФОМС – не установлена.

Рассчитав зарплату за месяц, работодателю нужно сложить все начисления данному работнику с января текущего года и сравнить полученную сумму с предельной базой. Если лимит доходов будет превышен, то считать взнос в ПФР нужно по уменьшенной ставке 10% до конца года.

Отсутствие лимита для взносов на ОМС означает, что со всей величины начисленного дохода нужно перечислить страховой платеж по одной ставке 5,1%.

Перечислять взносы на ОМС и ОПС нужно отдельными платежками, суммы к уплате определяются путем сложения начисленных взносов в отношении всех сотрудников по каждому типу страхования.

ПФР принимает платежи только в безналичной форме, округлять взносы не нужно, они уплачиваются с копейками. Платежки направляются в то отделение фонда, в котором зарегистрирован работодатель, то есть по месту его нахождения.

Если у компании есть обособленные подразделения, ведущие самостоятельную деятельность с наличием собственных работников, для которых выделены стационарные рабочие места, то платить взносы с доходов таких работников нужно по месту расположения подразделений. Если подразделение находится вне российской территории, то взносы платятся по месту расположения основного офиса в РФ.

Уплата страховых взносов в ФССФСС администрирует платежи обязательного характера на социальное страхование. Взносы в ФСС платятся в те же сроки, что и прочие – до 15-того числа следующего месяца.

Отчисления считаются по ставке 2,9% от величины начислений каждому работнику. Расчет проводится персонально по каждому сотруднику в связи с необходимостью сравнения дохода с начала года с предельной базой, установленной на текущий год.

Для взносов на ОСС определена база в размере 718000 руб. Если доходы с начала года на день расчетов не превышают указанный лимит, то взносы на ОСС отчисляются по ставке 2,9%, при превышении лимита взносы не начисляются.

Сумма к уплате не округляется, перечисляется в ФСС в безналичном виде одной платежкой, в которой прописывается общая величина платежа, определяемая как сумма начисленных взносов по всем сотрудникам.

Перечисление платежа проводится в отделение фонда, находящееся по месту расположения основного офиса или обособленного подразделения.

Сроки уплаты страховых взносовДля любого типа взносов установлены единые сроки перечисления страховых платежей – 15-тое число следующего месяца за прошедший месяц. Данные сроки закреплены в п.5 ст.15 212-го закона.

На каждый тип обязательного страхования оформляется отдельное поручение, в котором прописывается сумма к перечислению, равная общей величине начисленных взносов с доходов всего персонала. Пенсионный платеж делить на накопительную и страховую часть не требуется, так как этим занимается сам ПФР (в платежке пишется КБК для страховой части).

Таким образом, работодателю нужно оформить поручения на перечисление следующих взносов:

Дата оплаты взносов – день направления платежки в банк для снятия указанной суммы в пользу фонда при наличии на счетах плательщика необходимо безналичной суммы.

Взносы не считаются уплаченными:

Ответственность за неуплату наступает в виде пеней, считаемых как 1/300 ставки рефинансирования от величины задолженности по страховым платежам. Указанная ставка определяется Центробанком и в 2016г. соответствует ключевой ставке.

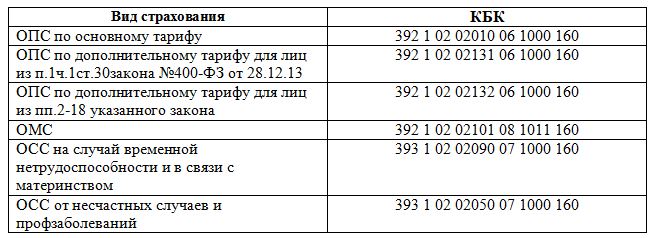

При оформлении платежек необходимо указывать следующие КБК:

Физлицу, зарегистрировавшему ИП, нужно платить взносы страхового типа на ОПС и ОМС за себя.

Порядок их уплаты определяется ст.16 212-го закона. Всю величину фиксированного взноса нужно перечислить в фонд до конца текущего года. При этом не важно, будет она разбита на несколько частей или перечислена одной суммой. Взнос будет фиксирован, если доходы ИП за 12мес. не превышает 300000 руб. Если доходы превышает указанный лимит, то с величины превышения нужно будет доплатить 1%, эту сумму можно перечислить до 1 апреля следующего года.

За 2016г. ИП должен заплатить:

У нас вы можете скачать образец платежного поручения ИП по взносам за себя в 2016 году.

Предприниматель в 2016 году должен уплачивать взносы на свое личное страхование. Причем уплата взносов за себя ИП никак не зависит от того, есть у ИП работники или нет. Платить взносы все равно за себя нужно. Уплата взносов ИП должна проходить по специальным КБК. И тут важно правильно и без ошибок заполнить платежное поручение ИП по взносам за себя 2016 году.

Таких платежа нужно сделать три:

В помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

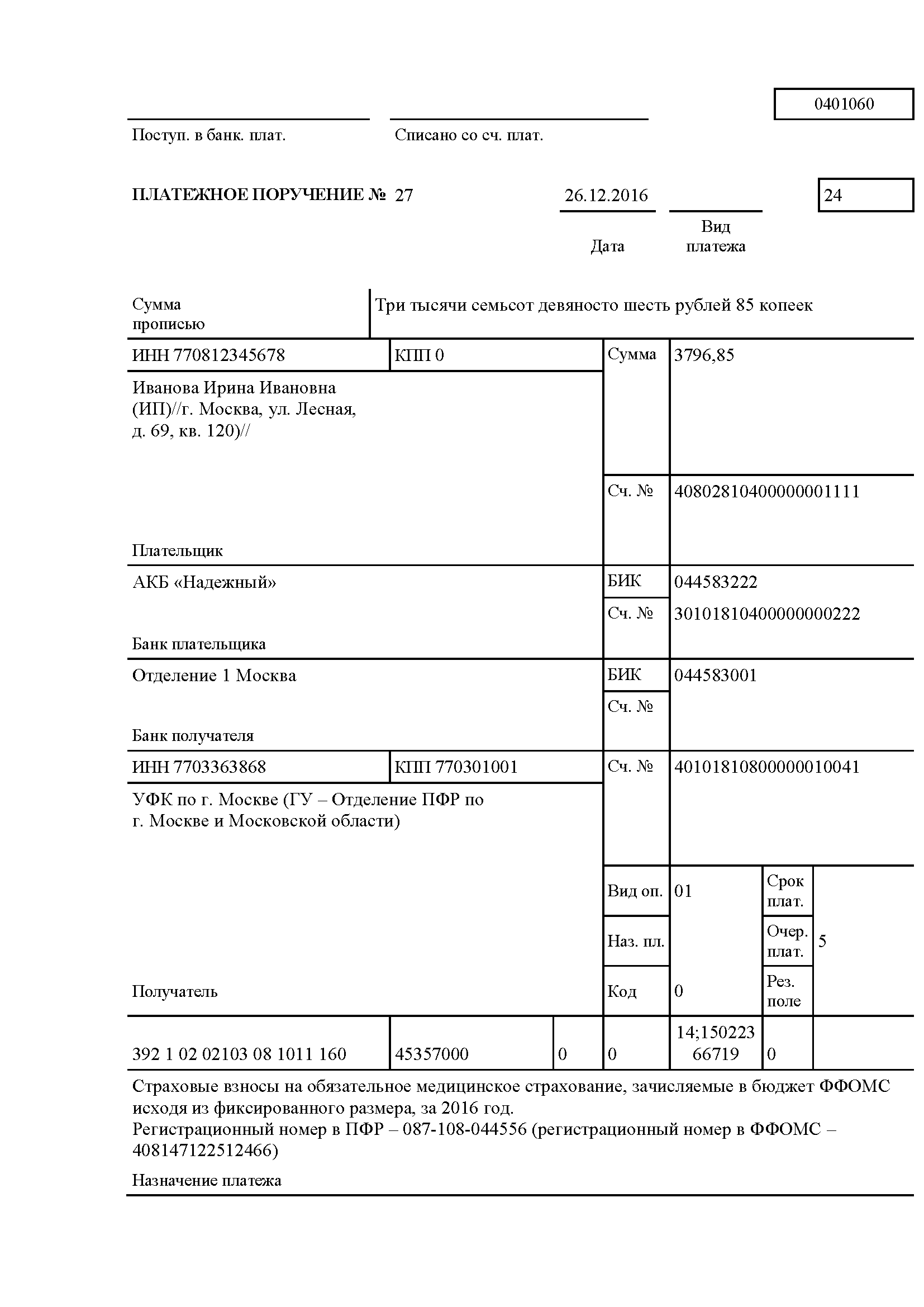

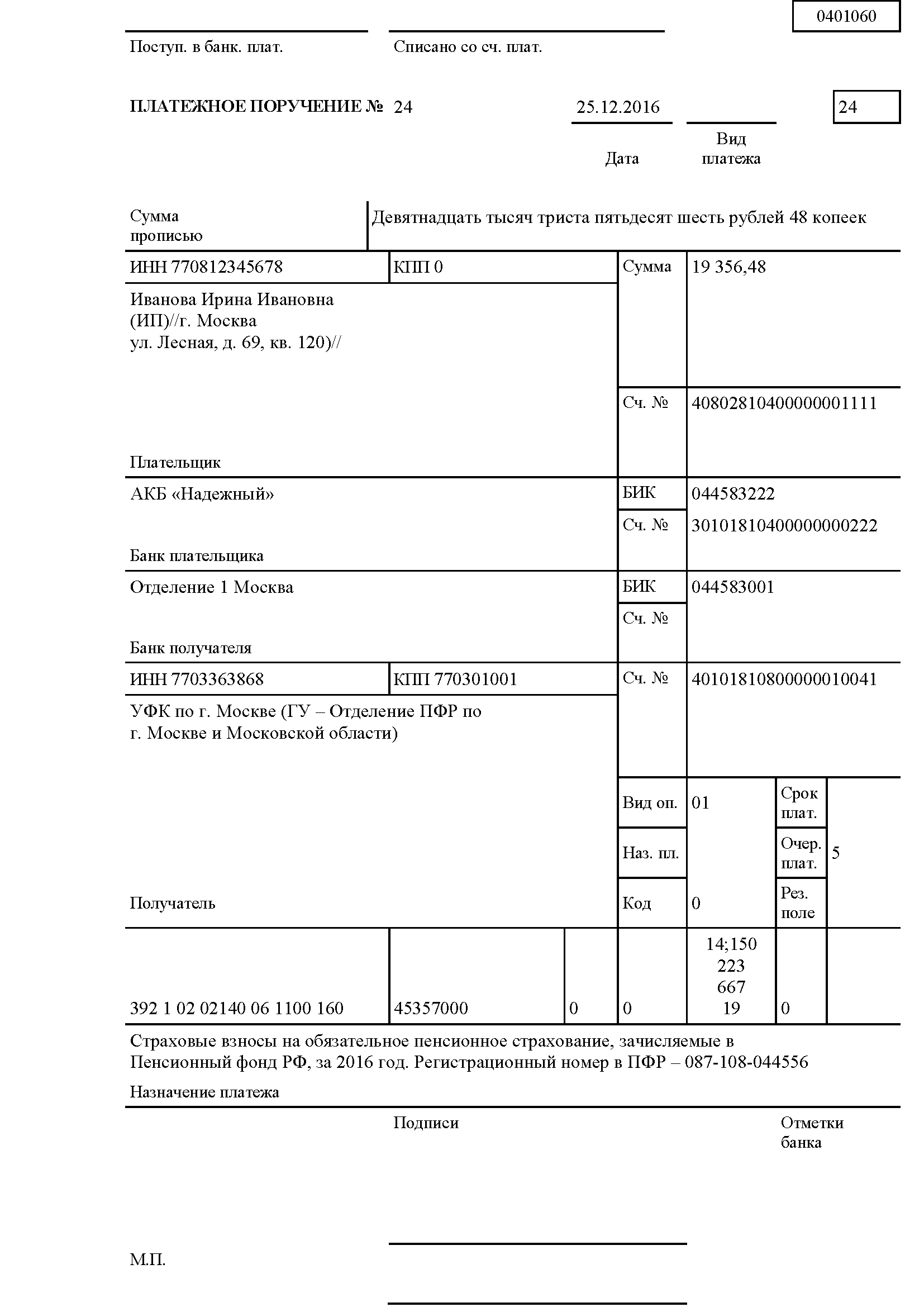

Образец платежного поручения ИП в ФФОМС (на медицинское страхование)Такой платеж нужно сделать не позднее 31 декабря 2016 года. Платить взносы можно частями.

По этой платежке ИП должен заплатить взносы за себя исходя из МРОТ не позднее 31 декабря 2016 года. Платить можно частями в течение года.

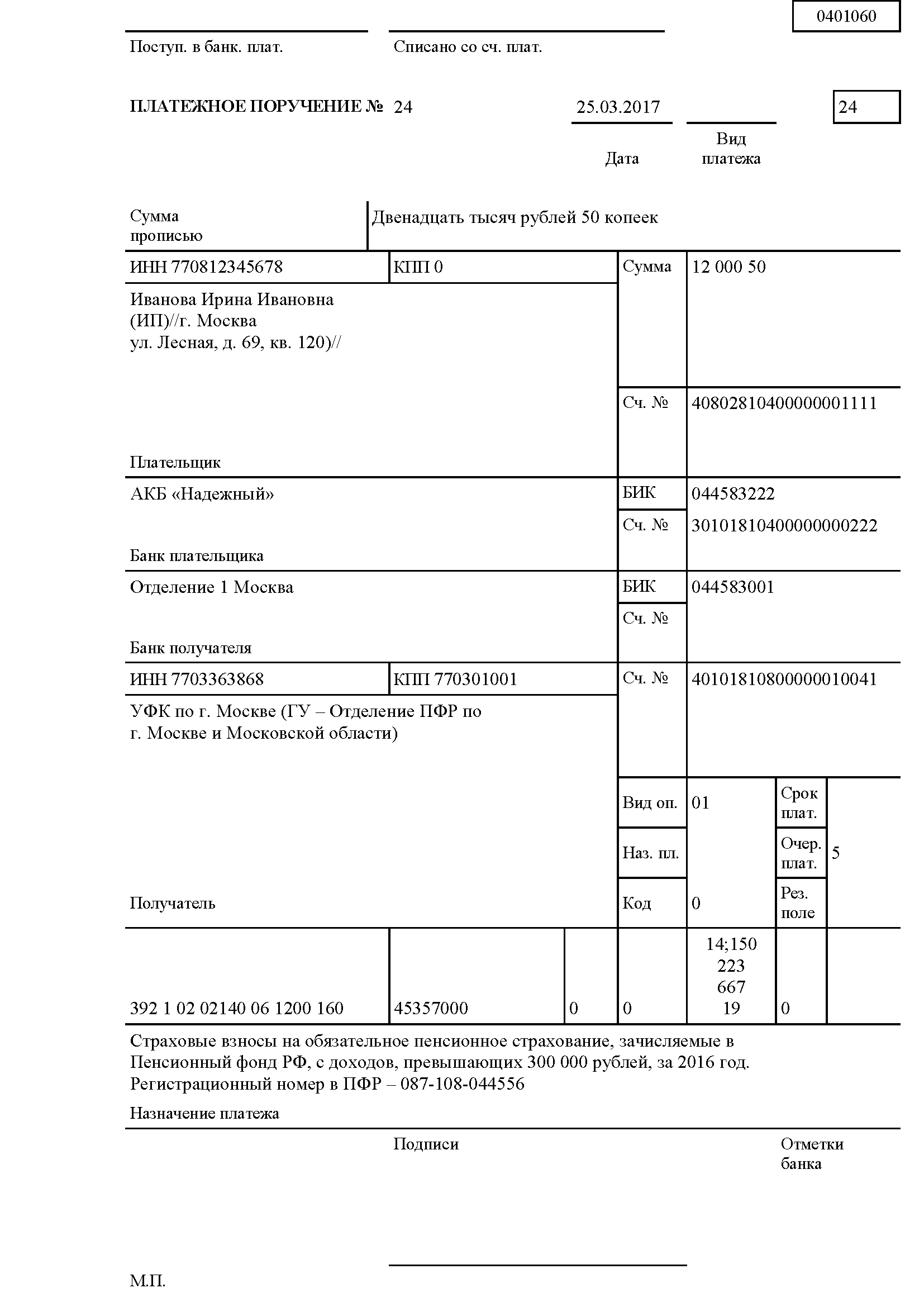

По этой платежке вы должны платить взносы с доходов, превышающих 300 000 рублей. Этот платеж нужно сделать не позднее 1 апреля 2017 года.

Платеж считается так: (доходы ИП - 300 000 руб.) x 1%

При заполнении платежных поручений на уплату налогов и страховых взносов компании нередко допускают ошибки.

Ошибки в платежном поручении на перечисление налога, в результате которых деньги в бюджет не поступили Когда налог придется перечислить зановоНалог не считается уплаченным, если в платежном поручении налогоплательщик неправильно указал номер счета Федерального казначейства и наименование банка получателя (подп. 4 п. 4 ст. 45 НК РФ). В этом случае налогоплательщику придется повторно заплатить налог (письма ФНС России от 06.09.13 № ЗН-3-1/3228 и от 12.09.11 № ЗН-4-1/14772@). Указав в платежном поручении правильные реквизиты получателя платежа (номер счета УФК, ИФНС России) и правильное наименования банка, в котором открыт счет УФК. При этом проверяющие могут начислить пени (ст. 75 НК РФ) и привлечь к ответственности за неуплату налога (ст. 122 и 123 НК РФ).

Поскольку деньги все же поступили в бюджет, то некоторые суды приходят к выводу о том, что налоговый платеж считается уплаченным. Ошибка в номере счета УФК еще не означает, что налог не уплачен (постановление ФАС Московского округа от 03.04.12 № А40-42830/11-99-19).

Иногда налог может не поступить в бюджет по вине банка. Например, если кредитное учреждение допустило ошибку при формировании реквизитов платежного поручения (наименование и номер счета получателя платежа). В этом случае компания вправе обратиться с исковым заявлением в судебные органы о возмещении банком причиненного ущерба (абз. 9 ст. 12 и ст. 15 ГК РФ). Поскольку обязанность по уплате налога признают неисполненной.

Инспекция может начислить пени (письмо ФНС России от 02.09.2013 № ЗН-2-1/595@). Ведь налоговый орган пересчитывает пени в том случае, если обязанность по уплате налогов (сборов) исполнена. Пункт 7 статьи 45 НК РФ не содержит положений, позволяющих инспекторам осуществить уточнение реквизитов счета Федерального казначейства и при этом пересчитать пени.

Как вернуть налог, если в платежном поручении допущена ошибкаЕсли компания допустила ошибку в счете УФК или в наименовании банка получателя, то уточнить платеж не получится. Поскольку налог не считается уплаченным (подп. 4 п. 4 и абз. 2 п. 7 ст. 45 НК РФ). Если платеж не исполнен, то за возвратом перечисленной суммы налога нужно обратиться в банк. Если деньги списаны с расчетного счета, но на счет Федерального казначейства нужного региона так и не поступили, налог можно вернуть в порядке статьи 78 НК РФ.

За возвратом нужно обратиться в налоговую инспекцию по месту своего учета. Как правило, в этом случае деньги поступают на счет казначейства другого субъекта РФ. Чтобы вернуть налог, нужно подать заявление (приложение № 8 к приказу ФНС России от 03.03.15 № ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных налогов, сборов, пеней, штрафов»).

В течение 10 дней со дня получения указанного заявления инспекция обратится в УФНС России по месту зачисления платежа. К обращению контролеры должны приложить копию заявления налогоплательщика о возврате платежа.

Не позднее следующего рабочего дня УФНС России перешлет эти документы в региональное управление казначейства. После чего региональное УФК перечислит налогоплательщику ошибочный платеж. И в течение трех рабочих дней известит об этом инспекцию, в которой зарегистрирована компания (письма Минфина России от 02.11.11 № 02-04-10/4819 и от 10.08.11 № 02-04-09/3641).

Ошибки в платежках на уплату налога, несмотря на которые деньги в бюджет поступили Когда налоговый платеж можно уточнитьПриложение № 1 к Положению о правилах осуществления перевода денежных средств (утв. Банком России от 19.06.12 № 383-П) содержит перечень и описание реквизитов платежного поручения. Итак, если ошибки допущены в реквизитах «Банк получателя» (поле 13) и «Счет получателя» (поле 17), налог придется перечислить еще раз.

Если ошибки допущены в других реквизитах, то платеж можно уточнить. Например, если налогоплательщик неверно указал статус, ИНН и КПП плательщика (поля 101, 60 и 102), ИНН и КПП получателя (поля 61 и 103), КБК (поле 104), ОКТМО (поле 105), период, за который уплачивается налог или авансовый платеж по нему (поле 107), назначение платежа (поле 24) и т. д. Полный перечень ошибок в платежках, которые можно исправить, приведен в пункте 7 статьи 45 НК РФ и в приложении № 2 к приказу ФНС России от 02.04.07 № ММ-3-10/187.

Как оформить заявление на уточнение налогового платежаЧтобы уточнить реквизиты в платежном поручении на перечисление налога, нужно подать заявление в инспекцию в произвольной форме (см. образец ниже). А также платежки и другие документы, которые подтвердят перечисление налога в бюджет.

Эти бумаги являются основанием для принятия решения об уточнении платежа (приложение № 2 к приказу ФНС России от 02.04.07 № ММ-3-10/187). В заявлении указывают, какая именно ошибка была допущена в платежке, и просят инспекторов уточнить платеж (абз. 2 п. 7 ст. 45 НК РФ).

Чтобы принять решение, налоговики могут провести сверку расчетов компании с бюджетом (п. 7 ст. 45 НК РФ). Решение об уточнении платежа принимается в течение 10 рабочих дней с момента получения от организации заявления и соответствующих документов. Или с момента подписания акта сверки расчетов с бюджетом (п. 6 ст. 6.1, абз. 5 п. 7 ст. 45 и абз. 2 п. 4 ст. 78 НК РФ, письмо Минфина России от 31.07.08 № 03-02-07/1-324).

В течение пяти рабочих дней контролеры должны уведомить налогоплательщика о принятом решении (абз. 6 п. 7 ст. 45 и п. 6 ст. 6.1 НК РФ). Поскольку контролеры уточняют платеж на тот день, когда компания фактически уплатила налог, то они должны пересчитать пени, которые были начислены за период со дня уплаты налога до дня принятия решения об уточнении платежа (абз. 5 п. 7 ст. 45 НК РФ).

Уточнение реквизитов в платежке на перечисление налога может производиться только в пределах одного и того же налога (письмо ФНС России от 26.10.15 № ЗН-4-1/18643). Это относится в том числе к уточнению наименования КБК (письмо ФНС России от 22.12.11 № ЗН-4-1/21889). В то же время суды указывают, что при указании неверного КБК налог считается уплаченным. И уточнение платежа возможно, даже если указан КБК другого налога (например, постановления ФАС Северо-Западного от 27.07.10 № А56-41798/2009, Дальневосточного от 30.03.09 № Ф03-1121/2009 и Западно-Сибирского от 08.10.29 № А45-8082/2009 округов).

Если инспекторы отказали компании в уточнении платежа по КБК, который относится к другому налогу, то организация вправе обжаловать это решение в вышестоящем налоговом органе или в суде (ст. 137 и п. 1 ст. 138 НК РФ).

Ошибки в платежках на уплату страховых взносов Когда страховые взносы придется перечислить зановоЕсли страховые взносы не поступили в бюджет соответствующего внебюджетного фонда, уточнить платежное поручение нельзя. Это произойдет в случаях, если в платежке неправильно указан номер счета казначейства и наименование банка получателя денежных средств (подп. 4 п. 6 ст. 18 Федерального закона от 24.07.09 № 212?ФЗ, далее — Закон № 212-ФЗ).

По аналогии с налоговыми платежами за возвратом средств нужно будет обратиться в банк (если платеж не исполнен) или в отделение фонда (если деньги списаны со счета, но не поступили на счет казначейства нужного региона).

Когда платеж по страховым взносам можно уточнить

Страхователь может уточнить основание платежа, отчетный период, статус плательщика, ИНН, КПП плательщика и получателя, а также вправе исправить ошибочные КБК или ОКТМО (образец заявления см. ниже). Полный перечень ошибок, которые можно исправить в платежках на перечисление взносов, приведен в части 8 статьи 18 Закона № 212?ФЗ.

Нельзя уточнить платеж на уплату взносов в ФФОМС, если из-за ошибки в КБК они были зачислены в бюджет ПФР, и наоборот (подп. 4 п. 6 ст. 18 Закона № 212?ФЗ и приложение к постановлению Правления ПФР от 11.05.12 № 113п).

Как оформить заявление на уточнение платежа по страховым взносамЕсли по ошибочной платежке были уплачены страховые взносы в ПФР или ФФОМС, заявление об уточнении платежа нужно подать в территориальное отделение ПФР, по месту нахождения которого уплачивались взносы. Если по ошибочному платежному поручению были уплачены взносы в ФСС РФ, заявление нужно подать в территориальное отделение ФСС, по месту нахождения которого уплачивались взносы. В ПФР заявление подается по рекомендованной форме (приложение к письму Пенсионного фонда РФ от 06.04.11 № ТМ-30-25/3445).

Заявление в ФСС РФ подается в произвольной форме. В заявлении нужно указать реквизиты платежного поручения, в котором допущена ошибка, реквизит, который заполнен неверно, и верное его значение. А также приложить платежку, в которой допущена ошибка.

На основании заявления ревизоры примут решение об уточнении платежа (утв. постановлением Правления Пенсионного фонда РФ от 11.05.12 № 113). И пересчитают пени (п. 11 ст. 18 Закона № 212?ФЗ). Перед принятием соответствующего решения ревизоры могут провести сверку по уплаченным страховым взносам (п. 9 и 11 ст. 18 Закона № 212?ФЗ).

![]()

![]()

![]()