Рейтинг: 4.3/5.0 (1847 проголосовавших)

Рейтинг: 4.3/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

Порядок ведения кассовых операций

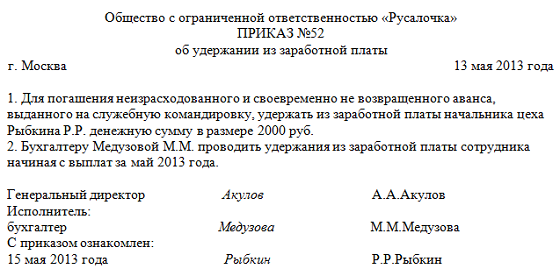

14. Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными.

Чего ради лишние документы плодить.

Порядок ведения кассовых операций

14. Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными.

Чего ради лишние документы плодить.

"надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера."

Т.е.на плат.ведомости должен стоять штамп с реквизитами РКО. А длеать его не обязательно. Это как? +в самой унифицированной форме № Т-53 в конце требуется указать номер РКО и его дату.

Я заполняю собственноручно РКО (Кассир), в графе "получил" пишу сумму прописью, и подпись свою же, этот РКО прикрепляю к ведомости+1

Раньше РКО не делали, только Т-53. Но в банке при проверке это не понравилось. Делаю еще РКО-жалко что ли? На несколько ведомостей делаю 1 РКО. Да и в проге так проще.

А длеать его не обязательно.

Совершенно верно. Регистрирует в книге регистрации очередной номер РКО и присваиваете его этой самой платежной ведомости. За 15 лет работы и энное количество банковских проверок кассовой дисциплины ни одного замечания ни от одного банка не было.

Совершенно верно. Регистрирует в книге регистрации очередной номер РКО и присваиваете его этой самой платежной ведомости. За 15 лет работы и энное количество банковских проверок кассовой дисциплины ни одного замечания ни от одного банка не было.

В общем у кого что. у вас книга регистрациии? у нас такой нету )), зато РКО есть

всё равно бумагу все плодят: кто то в виде РКО, кто-то в виде книги регистрации.

Просто нелогично получается, вырегистрируете в этой книге номер РКО, которого по сути нету. И банку это понравилось? К тому же у платежной ведомости есть номер на тит.листе это его непосред.номер, а в конце именно РКО.

И когда я делаю проводки в программе, у меня их 2: 1-ПКО-получила ден.ср-ва из банка, вторая-это РКО выдала деньги (аванс или з.пл.) сотрудникам. как вы проводку на выдачу денег делаете, специально избегая РКО?

и где тут вопросы о программе были, собсно?

День «получки» — самый долгожданный день на работе для всех сотрудников. Если в организации производится выплата зарплаты через кассу, то во всех коридорах и отделах с самого утра, когда только привезут деньги, царит оживление.

И только бухгалтер даже в такие, казалось бы, радостные минуты должен держать ушки на макушке. Потому что его святая обязанность – не только свои «кровные» получить, но и обеспечить выдачу зарплаты другим сотрудникам по всем правилам законодательства. Как это сделать, читайте в статье.

Содержание статьи:1. Выплата зарплаты через кассу: устанавливаем правила

3. Платежные ведомости на выплату зарплаты

4. Выплата зарплаты через кассу – пошаговая процедура

5. Срок выплаты зарплаты по ведомости

6. Выдача зарплаты по расходному кассовому ордеру

9. Выплата зарплаты через кассу в 1С

10. На что еще обратить внимание при выплате зарплаты из кассы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Выплата зарплаты через кассу: устанавливаем правилаВсе правила, действующие в организации и касающиеся порядка, формы, сроков, места выплаты заработной платы, закрепляются в локальном нормативном акте (ч. 2 ст. 131, ч. 3, 4, 6 ст. 136 ТК РФ). Это может быть коллективный договор или правила внутреннего трудового распорядка. Также правила выплаты заработной платы могут быть прописаны и в трудовом договоре с работником.

Заработная плата может выплачиваться работнику в денежной форме в рублях, а также в неденежной форме (ч. 1, 2 ст. 131 ТК). Заработная плата наличными денежными средствами выплачивается в месте выполнения работы (ч. 3 ст. 136 ТК). Для выплаты заработной платы наличными денежными средствами работодатель обеспечивает их наличие в кассе организации в день выплаты зарплаты.

Для выплаты заработной платы из кассы организации могут быть задействованы два источника денежных средств :

До сентября 2016 года Трудовой кодекс не устанавливал конкретных сроков для выплаты заработной платы. В ст.136 было просто написано, что зарплата выплачивается не реже, чем каждые полмесяца. А конкретная дата выплаты должна устанавливаться во внутренних документах компании.

Чтобы соблюсти правило про «полмесяца», зарплата разбивается минимум на две части – за первую половину месяца (так называемый «аванс») и окончательный расчет за вторую половину месяца.

В июле 2016 года с данную статью приняты поправки, которые начинают действовать с 3 октября 2016 года. Конкретная дата выдачи зарплаты по-прежнему устанавливается организацией, но есть крайний срок — не позднее 15 календарных дней со дня окончания периода, за который она начислена .

Таким образом, аванс (фактически это зарплата за первую половину месяца) должен быть выплачен не позднее 30 числа, а окончательный расчет – не позже 15 числа следующего месяца.

Правила о сроках единый для всех, поэтому даже при желании работников сдвигать сроки или выплачивать зарплату один раз в месяц нельзя.

Однако чиновники в своих письмах рекомендуют не откладывать даты выплат: аванс выплачивать в середине месяца, до 20-го числа максимум, а окончательный расчет до 5 числа следующего месяца. И между выплатами должен быть промежуток около 15 дней.

Обратите внимание, устанавливать, что зарплата в организации выплачивается «не позже какой-то даты» или в диапазоне дат, нельзя. Потому что ТК требует установить конкретный день.

Однако допустимо, если компания большая, установить для разных категорий работников или разных подразделений разные даты выплат (письмо Роструда от 20.06.2014 № ПГ/6310-6-1). Например, рабочим 3 и 18 числа, администрации 4 и 19 числа.

Если дата выдачи зарплаты попадает на выходной день, то она выплачивается в день, предшествующий выходному.

3. Платежные ведомости на выплату зарплатыЗаработная плата из кассы может выплачиваться по:

Пример оформления платежной ведомости вы можете видеть на скриншотах.

На первой странице платежной ведомости указывается название организации и подразделение, если для каждого подразделения составляется своя ведомость.

Также вносится срок выплаты по ведомости, сумма прописью и цифрами, номер и дата составления ведомости, период, за который выплачивается заработная плата. Руководитель организации и главный бухгалтер ставят свои подписи.

На второй странице расположена табличка, в которую вносятся табельные номера и фамилии всех работников, которые будут по ней получать деньги. Указывается сумма в рублях к выдаче.

Подписи работники ставят непосредственно при получении денежных средств от кассира.

4. Выплата зарплаты через кассу – пошаговая процедураНезависимо от того, по какому документу будет происходить выплата зарплаты через кассу, последовательность действий по выдаче денег будет одинакова. Складывается она из следующих шагов.

Для идентификации получателя кассир просит его предъявить паспорт или другой документ, удостоверяющий личность, а для получателя по доверенности — доверенность и документ, удостоверяющий личность.

Кассир проверяет соответствие фамилии, имени, отчества, указанного в паспорте, данным, указанным в РКО или ведомости, при наличии – указанным в доверенности.

Если выдача денег производится по доверенности, в тексте РКО после ФИО получателя денег кассиром указываются ФИО лица, которому доверено получение денег.

При получении денег доверенным лицом по ведомости перед подписью лица, которому доверено получение наличных денег, кассир делает запись «по доверенности». Доверенность прилагается к РКО или ведомости, по которым производилась выдача.

Если выдача производилась по ведомости, то после того, как все сотрудники получили деньги, или получили не все, но срок, установленный для выдачи, закончился, кассир указывает сумму выплаченной заработной платы.

Напротив фамилий лиц, которым зарплата не выплачена, кассир ставит штамп или делает отметку от руки: «Депонировано». Указывается сумма задепонированной зарплаты цифрами и прописью.

Затем кассир ставит свою подпись и отдает ведомость на проверку бухгалтеру.

Рассматривая форму платежной ведомости, вы, наверное, обратили внимание на строки первой страницы «В кассу для оплаты в срок». Какие даты здесь можно указывать и как долго может затягиваться срок выплаты зарплаты по ведомости?

Платежная (расчетно-платежная) ведомость действует в течение срока, определенного руководителем организации, но не более 5 рабочих дней, включая день получения наличных в банке (п.6.5 Указания ЦБ от 11.03.2014 г. №3210-У).

Поэтому началом периода по этой строке будет дата, установленная локальным актом для выплаты зарплаты. Концом периода – максимум 5-й рабочий день со дня получения денег в банке.

6. Выдача зарплаты по расходному кассовому ордеруПосле того, как ведомость закрыта, расчеты по ней произведены, на всю сумму выплат по ведомости составляется расходный кассовый ордер. Реквизиты этого РКО указываются в платежной ведомости. Дата РКО – последний день выплаты зарплаты по ведомости.

Ведомость является приложением к РКО и в нем указываются ее реквизиты. Иногда спрашивают – куда подшивать ведомость на выплату зарплаты? Ответ – к расходному кассовому ордеру, где отражена сумма, выплаченная по ведомости.

Организация может принять решение не использовать ведомости. Иногда это связано с тем, чтобы сотрудники не знали, кто и сколько получает. В таком случае производится выдача зарплаты по расходному кассовому ордеру. И он составляется на каждого работника отдельно. В строке «Выдать» указывается конкретная фамилия работника, который получает деньги.

На основании РКО, составленных как на всю сумму заработной платы, так и по каждому работнику отдельно, вносится запись в кассовую книгу (форма №КО-4).

Если сумма наличных, оставшихся в кассе организации после выплаты зарплаты, с учетом депонированных сумм превысила лимит остатка наличных, то сумму, превышающую лимит, надо сдать в банк в этот же день (п. 2 Указания N 3210-У).

7. Выдача зарплаты — проводкаЕсли производится выплата зарплаты через кассу, проводка будет составляться с использованием счетов:

А при выплате зарплаты перечислением на карты работников используется счет 51 «Расчетный счет».

Дебет 70 – Кредит 50 – при выплате зарплаты из кассы

Дебет 70 – Кредит 51 – при выплате зарплаты с расчетного счета перечислением на карты работников

Если заработная плата в срок не получена работником, то она депонируется, при этом составляется проводка:

Дебет 76 субсчет «Расчеты по депонированным суммам» — Кредит 70 – на сумму не полученной заработной платы сотрудником.

8. Выдача зарплаты — примерВ ООО «Сокол» установлена дата выдачи зарплаты – 7 число месяца, следующего за расчетным. Для отдела маркетинга составлена ведомость на 3 сотрудников на сумму 50 000 руб.

6 июля получены денежные средства с расчетного счета в сумме 50 000 руб.

Дебет 50 – Кредит 51 – на сумму 50 000 руб. – получены денежные средства на выплату зарплаты из банка

Заработная плата выдавалась 7 июля: 15 000 руб. получено по доверенности женой маркетолога Соловьева С.С. 20 000 руб. получено лично начальником отдела маркетинга Чайкиным О.Л. Копирайтер Воробьев В.В. на работе отсутствовал и зарплату получить не смог.

Дебет 70 – Кредит 50 – на сумму 35 000 руб. – выдана работникам заработная плата из кассы

12 июля ведомость была закрыта, неполученная Воробьевым зарплата задепонирована и сдана кассиром Синицыной на расчетный счет.

Дебет 70 – Кредит 76 – на сумму 15 000 руб. – задепонирована заработная плата, не полученная в срок работником

Дебет 51 – Кредит 50 – на сумму 15 000 руб. – задепонированная заработная плата сдана в банк

9. Выплата зарплаты через кассу в 1СДля тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как производится выплата зарплаты через кассу в 1С в видео-формате.

Теперь некоторые важные моменты, на которые стоит обратить внимание, чтобы не «нарваться» на неприятности.

В ведомости можно указывать только суммы, относящиеся к фонду заработной платы и социальным выплатам. Не указывайте в ведомости, а выдавайте по отдельным РКО: возмещение командировочных расходов, компенсации за использование личного имущества, дивиденды, оплату аренды и т.п.

Обратите внимание, что деньги, предназначенные для таких выплат, нельзя хранить в кассе сверх лимита в течение срока выплаты зарплаты. Превышать лимит в течение этого срока (но не более 5 рабочих дней) можно только на суммы, которые включены в ведомость как оплата труда и социальные выплаты.

Не отражайте в ведомостях выплаты физическим лицам, работавшим в организации по гражданско-правовым договорам. Регулярные выплаты по ведомости могут стать поводом для попытки переквалифицировать гражданские договоры в трудовые и доначислить страховые взносы.

Выплата наличными заработной платы иностранным работникам (временно пребывающим в РФ) не разрешается (ч. 2 ст. 14 Закона №173-ФЗ «О валютном регулировании и валютном контроле»). Таким сотрудникам нужно перечислять зарплату на банковский счет.

Какие проблемные вопросы по выплате заработной платы из кассы накопились у вас? Задавайте их в комментариях!

Выплата зарплаты через кассу: сроки и правила

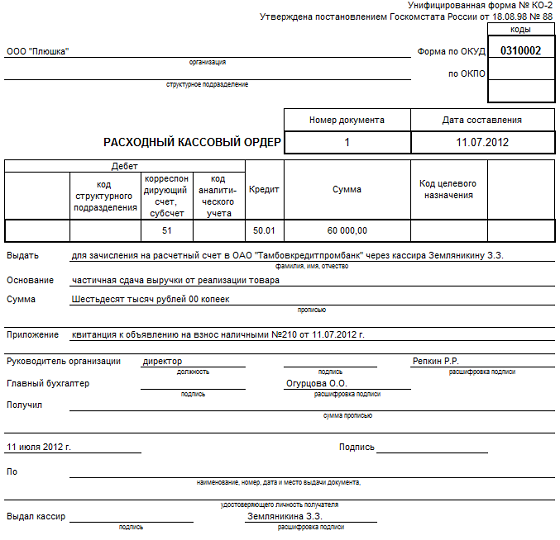

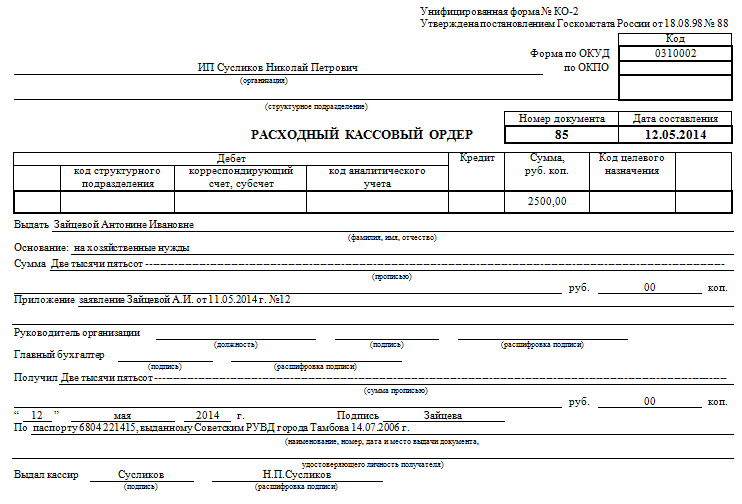

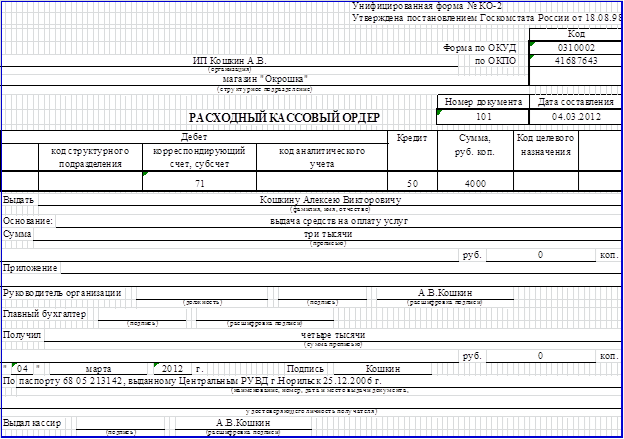

Расходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится выдача наличных денежных средств из кассы организации.

Форма расходного кассового ордераДля расходного кассового ордера установлена специальная форма (форма N КО-2), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации".

В каких случаях заполняется форма расходного кассового ордераРасходный кассовый ордер заполняется, когда выдаются на руки наличные денежные средства в следующих случаях:

когда сдается в банк денежная выручка для перечисления на расчетный счет. тогда в строке «Основание» прописывается: «Наличная выручка для перечисления на расчетный счет банка»;

при выдаче денег под отчет (подразумевается использование наличности для осуществления предпринимательской деятельности сотрудником компании в целях данного предприятия) денежные средства выдаются по письменному заявлению получателя (подотчетного лица), документ составляется в произвольной форме, в нем указывается сумма средств к выдаче и период, на который она выдается;

при выдаче наличных денежных средств сотруднику компании для личного использования, например, командировочные расходы или материальная помощь. В этом случае в строке «Основание» допустима формулировка — «Для личных нужд»;

когда необходимы наличные средства для нужд предприятия. В этом случае в документе необходимо указать конкретную цель для выдачи денег. В строке «Основание» можно указать: «Выдача денег для оплаты услуг» или «Наличные средства на приобретение товара».

Оформление расходного кассового ордераРасходный кассовый ордер оформляет:

бухгалтер или другой работник (в том числе кассир), определенный руководителем по согласованию с главным бухгалтером путем издания распорядительного документа;

руководитель (при отсутствии главного бухгалтера и бухгалтера).

При этом расходный кассовый ордер подписывает руководитель, а также главный бухгалтер или бухгалтер, а при их отсутствии - руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Расходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если расходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Расходный кассовый ордер оформляется всегда днем фактической выдачи денег.

Исправлений в расходном кассовом ордере не допускается.

Порядок заполнения расходного кассового ордераРасходный кассовый ордер заполняется в единственном экземпляре.

При заполнении расходного кассового ордера следует учитывать следующие моменты:

После заполнения вышеперечисленной информации проставляются подписи главного бухгалтера и руководителя предприятия с их расшифровками.

Затем следуют строки, заполняемые лицом, которое получает эти денежные средства.

В строке «Получил» прописью указывается сумма денежных средств, полученных из кассы, под ней проставляется дата получения и подпись этого лица.

После выдачи денег кассир предприятия, в отведенных для этого строках, указывает наименование, номер, дату, место выдачи документа, который удостоверяет личность лица, получившего деньги из кассы.

Ниже ставится подпись кассира с ее расшифровкой.

Кассир предприятия обязан проверить документ на правильность составления и погасить приложения к нему штампом «Оплачено» либо штампом предприятия с проставлением даты.

После погашения расходный кассовый ордер остается в кассе предприятия.

При этом вносится запись о выданных деньгах в кассовую книгу (форма N КО-4).

Заполнение расходного кассового ордера при выплате заработной платыПри выдаче зарплаты наличными по расчетно-платежной либо платежной ведомости также нужно составлять расходный кассовый ордер.

При этом следует придерживаться следующего порядка:

РКО ни на общую указанную в ведомости сумму, ни на суммы, уже выданные по ведомости с начала действия ее срока, не оформляется;

в кассовой книге не отражаются ни предназначенные для выдачи, ни уже выданные по ведомости работникам деньги.

На конец последнего дня срока действия ведомости кассир подписывает ведомость, помечает в ней депонированные суммы и передает ее в бухгалтерию.

Бухгалтер все проверяет и тоже ставит свою подпись.

И только после этого, но обязательно в тот же день, бухгалтер составляет РКО на общую фактически выданную работникам сумму, а его номер и дату указывает на последней странице ведомости. При этом датой составления РКО будет дата закрытия ведомости, то есть последний день выдачи зарплаты.

Затем кассир регистрирует РКО в кассовой книге.

Если зарплату в кассе получает только один работник или у в организации не много работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику.

В этом случае расходный ордер нужно оформлять уже по общим правилам - с указанием Ф.И.О. и паспортных данных работника и получением его подписи.

Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Журнал регистрации приходных и расходных кассовых документовРасходный кассовый ордер должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Журнал регистрации кассовых документов КО-3 - предназначен для регистрации кассовых документов в ходе ведения кассовых операций и применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров.

Форма № КО-3 состоит из обложки и вкладного листа, по образцу которого происходит оформление, заполнение и печать всех страниц журнала.

Вкладной лист разделен на две части: одна предназначена для регистрации приходных кассовых документов (графа 1-4), другая - для расходных (графы 5-8).

Штрафные санкцииОтсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится расходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения (объект налогообложения - доходы, уменьшенные на величину произведенных расходов).

Сроки хранения расходных кассовых ордеровСроки хранения расходных кассовых ордеров составляют, как и для всех первичных документов, пять лет после отчетного года.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

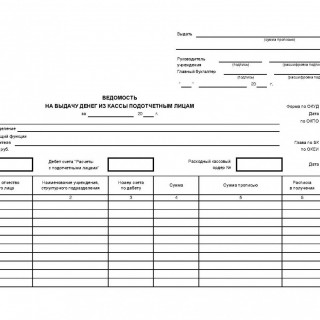

Ведомость на выдачу денег из кассы подотчетным лицам (форма 0504501) используется при выдаче денежных средств из кассы бюджетных учреждений под отчет нескольким лицам. Ведомость применяется для более компактного ведения первичной документации. Форма составляется по видам выплат раздельно (на заработную плату, командировочные расходы, хозяйственные нужды и др.).

Оформляется ведомость отделом бухгалтерии. Бланк формы заполняется либо от руки, либо в электронном виде или любым машиночитаемым способом. После распечатки заполненной формы, все листы должны быть сшиты и пронумерованы, а также заверены оттиском печати. Ответственность за достоверность вносимых в ведомость данных, а также ее хранение возлагается на сотрудников бухгалтерии.

При заполнении формы вверху указывается общая сумма, подлежащая выдаче по ведомости, дата составления ведомости. Утверждается руководством организации.

В обязательном порядке заносится информация об учреждении (название, отдел, реквизиты и коды), единица измерения. Необходимо вписать номер расходного кассового документа и номера счетов бухгалтерского учета.

При заполнении таблицы указываются такие сведения:

В конце таблицы подсчитывается итоговая сумма. Подписывается ведомость исполнителем, проверяющим документ, и кассиром учреждения. На основании ведомости формы 0504501 составляется расходный кассовый ордер (форма 0310002).

Иван Васильев Ученик (95), на голосовании 4 года назад

Коллеги, помогите пожалуйста решить следующую проблему.

В соответствии с Положением ЦБ РФ 12.10.2011г. №373-П, сейчас вся выдача заработной платы и прочих выплат, осуществленная по платежной (расчетно-платежной) ведомости в обязательном порядке оформляется РКО (я имею в виду то, что РКО выписывается и подшивается в кассовую книгу), а не просто оформляется, допустим в 1С, и его номер и дата проставляется в платежной ведомости (как было разрешено в предыдущем Постановлении). Все остальное понятно, кассир закрывает ведомость, как документ, по которому была произведена выдача, проставляет свою подпись в ведомости, проставляет выданную или депонированную сумму по ведомости, заносит № и дату РКО в ведомость. На ведомость делается расходник, как основание выбытия денежных средств из кассы предприятия, ведомость прилагается к данному расходнику, заносится как приложение в РКО, как основание в РКО ставится "Выдача заработной платы" или т.п. соответственно в графе "получил" никто не расписывается, так как выдача была произведена по платежной ведомости.

Вот тут вопрос: на основании ст.9 129-ФЗ и Постановлению Госкомстата №88 РКО является первичным учетным документом для оформления кассовой операции, с обязательным заполнением всех реквизитов по Форме, установленной вышеуказанным Постановлением. Соответственно я считаю, что помимо подписи руководителя и главного бухгалтера в обязательном порядке в РКО, выписанном на платежную ведомость, должна проставляться роспись кассира, осуществлявшего выдачу по платежной ведомости.

Кассир отказывается ставить данную подпись, мотивируя это тем, что он уже ставил подпись в платежной ведомости на выдачу и это будет двойное списание денежных средств. Объяснял много и нудно и о том, что в первичном документе необходимо заполнять все реквизиты, что первичка является недооформленной и о том, что основанием для выбытия денежных средств из кассы предприятия является РКО и никакой двойного списания нет, так как в кассовой книге проводится ТОЛЬКО расходник - никак. Можно конечно рубануть, как говорится "шашкой" и указать ставить роспись в расходнике, но, подскажите пожалуйста, как еще можно убедить кассира, что роспись на расходнике, оформленном на платежную ведомость (естественно в ведомости роспись кассира присутствует) является обязательным реквизитом для оформления РКО. Или я неправ? Аргументированные ответы приветствуются))))

С уважением

Дополнен 4 года назад

Постарался раскрыть всю суть вопроса, а не только его задать по принципу "ставится или нет"?

Дополнен 4 года назад

Уважаемая Татьяна Ермакова. В чем сумбур? На словах сказать это все легче. Как уже писал выше, раскрыл весь вопрос, с указанием и того, как оформляются у нас РКО на ПВ. В Вашем ответе так и не понял причем тут ПКО. также могу ответить что очень сумбурный и непонятный ответ

С уважением

Дополнен 4 года назад

Если Вы под ПКО имели ввиду РКО, то "двойняшки" мы не делаем, так как проводим на выдачу не ПВ, а РКО.

Голосование за лучший ответ

Татьяна Ермакова Гуру (4106) 4 года назад

Очень сумбурное повествование. Если Есть подписи в ведомости ген дире гл бкха кассира в РКО можно и неподписываться. В 1с Есть начисление это ставится галочка проводить. А в ПКО галочку гасим что б не двоила проводки. Не знаю ответила ли на вопрос

Людмила Дмитриевна Просветленный (37280) 4 года назад

Так много написано, что читать не хочется. Вот как должно быть: Расходный ордер и ведомость подписывается кассиром, но в 1С вы только записываете расходный, чтоб ему присвоить №, а проводите через проводки ведомость выплаты по каждому лицу, на основании которой делается проводка Д 70 К 50.

Если организация выдает зарплату по ведомости, применяется ведомость по форме № Т 49 или № Т-53. Типовые формы этих документов утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

На титульном листе ведомости должны стоять разрешительные подписи руководителя и главного бухгалтера о выдаче денег (абз. 2 п. 17 Порядка ведения кассовых операций). Там же нужно указать срок выплаты зарплаты.

После окончания срока выплаты зарплаты кассир должен зафиксировать общую сумму выданной и депонированной зарплаты и подписать ведомость.

На всю сумму выданной по ведомости зарплаты составляется один расходный кассовый ордер. Его дату и номер необходимо проставить в ведомости. После проверки и подписи ведомости бухгалтером кассир должен подшить ее вместе с ордером в отчет кассира. Такой порядок закрытия ведомостей установлен пунктом 18 Порядка ведения кассовых операций.

Ведомость по форме № Т-53 нужно зарегистрировать в журнале (форма № Т 53а). Типовая форма журнала утверждена постановлением Госкомстата России от 5 января 2004 г. № 1.

Светлана Угарова Просветленный (31608) 4 года назад

Вы объясните своему бухгалтеру, что в РКО она расписывается в получении денег для выплаты з/платы, а в платежной ведомости что она эти деньги выдала работникам, а не присвоила себе. Поэтому РКО выписывается с указание данных того работника кому выдаются деньги и кто уполномочен выдавать з\плату на вашем предприятии. А основанием для списания денежных средств из кассы будет именно РКО, а не платежная ведомость. И вы уж извините, но если у вас такой безграмотный бухгалтер, то зачем она нужна вообще.

Светик Просветленный (42725) 4 года назад

Согласна со Светланой. Могу посоветовать в РКО писать фамилию кассира в графе получил с формулировкой через ФИО и пусть подпись ставит, что получила деньги на зарплату.

Наличные денежные средства и их использование возлагают на предпринимателя ряд определенных обязательств. В основе — это соблюдение порядка в ведении кассовых операций: кассовая дисциплина, по условиям которой нужно оформлять документально все передвижения наличных средств по кассе. К примеру, для того чтобы зафиксировать все кассовые расходы, используется расходный кассовый ордер. Ситуации где применима эта форма мы и рассмотрим в данной статье.

Что такое расходный кассовый ордер?

Одними из основных форм для фиксированиядвижения налички по кассе являются приходные и расходные кассовые ордера. Их использование абсолютно не привязано к ведению всей бухгалтерии в бумажном или в электронном виде. Подобный вид документов используется только на бумажных носителях. Связано это с тем, то ордера нуждаются в личной подписи ответственных лиц. Расходный кассовый ордер должен быть подписан еще и особой, которая получает денежные средства из кассы. Отметим, что законодательством на сегодняшний день не допускается подписание этих документов имеющейся электронно-цифровой подписью.

Форменный бланк расходного кассового ордера служит своеобразным этапом при оформлении выдачи денег из кассы. В нем, помимо фиксируемой суммы, отмечается и лицо, получающее её, а также указываются основания для получения налички данным лицом. Форма расходного кассового ордера - КО-2 – уникальна и утверждена к обязательному использованию всеми ИП. Она применяется организациями, имеющими кассу и осуществляющими денежные операции по ней. Бланк не относится к формам строгих отчетностей, он не сможет стать их альтернативной заменой. Но в обязательном порядке такой бланк подлежит учету «Журнала регистрации по приходным и расходным кассовым ордерам».

Порядок заполненияРегламентирован законодательством и сам порядок заполнения расходного кассового ордера, а конкретно, приложением для «Порядка ведения кассовых операций в РФ». Этот обязывающий документ вмещает в себя подробную схему оформления ордера.

Правила оформления расходного кассового ордера предусматривают, в частности, что он может быть заполнен и подписан исключительно руководителем, старшим бухгалтером или самим ИП. Такими полномочиями могут быть наделены и лица, утвержденные приказом или доверенностью.

Некоторые источники указывают, что заполнение расходного кассового ордера допустимо только в машинописном виде. Но в законодательстве не содержится каких-либо сведений об ограничениях в форме заполнения, а значит, допускается его заполнение и от руки.

В обязательном порядке в ордере заполняются все графы, содержащиеся в бланке. Стоит обратить особое внимание при заполнении графы «Основание». Именно ее довольно часто игнорируют ИП при заполнении. А между тем, она является обязательной при оформлении, так как база в расходном кассовом ордере – один из элементов учета в использовании всех денежных средств. Поэтому, от корректного заполнения этого раздела зависит очень многое. Если в качестве основания, к примеру, заполнено – «выдача зарплаты», то из суммы, указанной в ордере, необходимо будет уплатить все положенные налоги и платежи.

Особенности заполнения расходного кассового ордера

Невзирая на то, что вопрос: как заполнить расходный кассовый ордер – пошагово рассматривается в большинстве источников, далеко не все предприниматели применяют на практике особенности его заполнения и использования.

К примеру, оформляется расходный кассовый ордер непосредственно перед самой выдачей денежных средств. Важно учитывать при этом, что получаемая сумма денежных средств, вписывается от руки самим получателем. Этот важный момент чаще всего и нарушают ИП, а сумма впечатывается машинописным способом. Хотелось бы обратить внимание на факт выдачи денежных средств по доверенности, который обязательно должен быть зафиксирован в документе.

Важно запомнить, что расходный кассовый ордер КО-2 оформляется только в единственном экземпляре и при этом, в нем не допустимы исправления и помарки.

Абсолютно не является верным тот факт, что печать на ордере обязательна в любом случае. В соответствии с действующими правилами учета наличных средств, сама печать не является обязательной при создании РКО. Особенно, в этом нет необходимости, если к ордеру прикладываются документы, которые заверены печатью или ценные бумаги первичного бухгалтерского учета. Если допустить что получение наличных средств происходит от имени особы юридической заверение ордера печатью не имеет никакой необходимости.

Особенности расходного кассового ордера на зарплатуВ особом порядке заполнения нуждается расходный кассовый ордер на заработную плату. К примеру, средства могут быть выданы каждому служащему по отдельному ордеру. Список может быть создан в одном ордере, состоящем из нескольких работников, с указанием необходимых к выплате сумм. В этом случае ордер будет являться основанием для того чтобы создать платежную ведомость.

На этом все моменты заполнения и использования расходного ордера заканчиваются. Хотелось бы посоветовать ИП, найти образец уже заполненного расходного кассового ордера. Сосредоточенно изучите все особенности его заполнения. Это позволит вам систематизировать ведение всех расчетов в целом и защитит от лишних хлопот во время проведения проверок, что очень важно для любого бизнеса и ИП.

Читайте также