Рейтинг: 4.6/5.0 (1852 проголосовавших)

Рейтинг: 4.6/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

О факте работы в другом государстве государственным органам РФ сообщать не нужно. Но гражданин обязан уведомить налоговую инспекцию по месту жительства об открытии расчетного счета за рубежом (пункт 2 статьи 12 Закона от 10 декабря 2003 г. № 173-ФЗ) в течении 1 месяца с даты открытия.

Отдельной формы по уведомлению ИФНС об открытии счета за рубежом для физических лиц не разработано. Поэтому гражданину следует использовать форму. утвержденную приказом ФНС России от 21 сентября 2010 г. № ММВ-7-6/457. Рекомендуемые электронные форматы данных уведомлений утверждены приказом ФНС России от 14 ноября 2013 г. № ММВ-7-14/502 .

На первой странице уведомления в первой графе следует проставить цифру «2» - код для физических лиц, в разделе о подтверждении достоверности и полноты сведений в графе проставляется код «1» «физическое лицо, резидент».

С 1 января 2015 российские граждане также должны представлять в налоговые органы отчеты о движении средств по счетам или вкладам, открытым в банках за пределами страны. Подавать отчеты предстоит ежеквартально по месту своего налогового учета, прикрепляя к ним подтверждающие банковские документы, причем по каждому зарубежному счету следует подготовить отдельный отчет. За 2015 год отчет следует подать не позднее 1 июня 2016 года

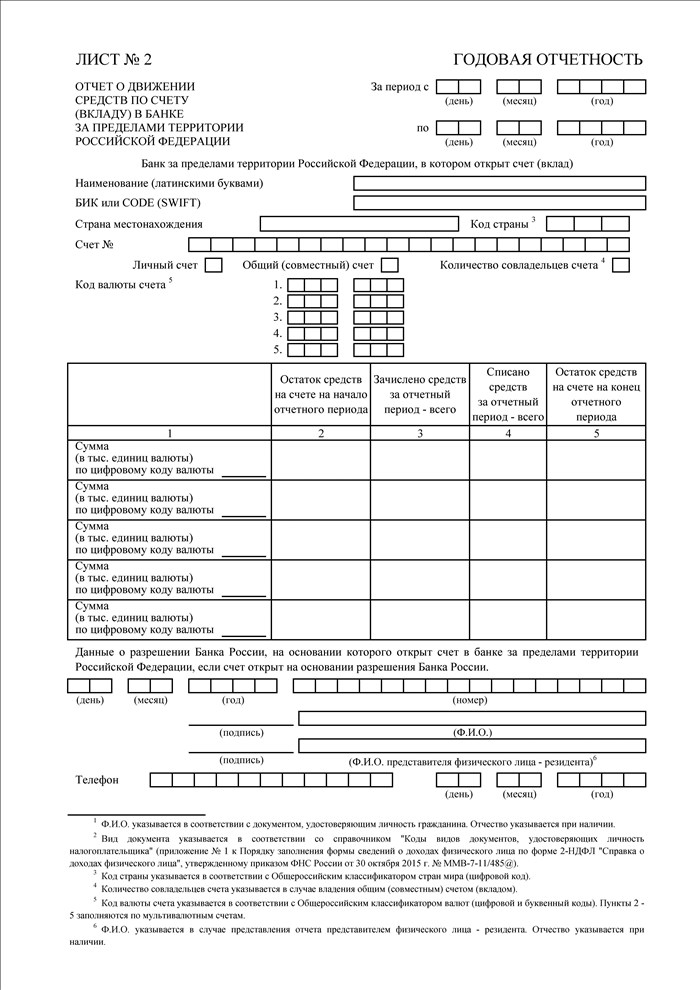

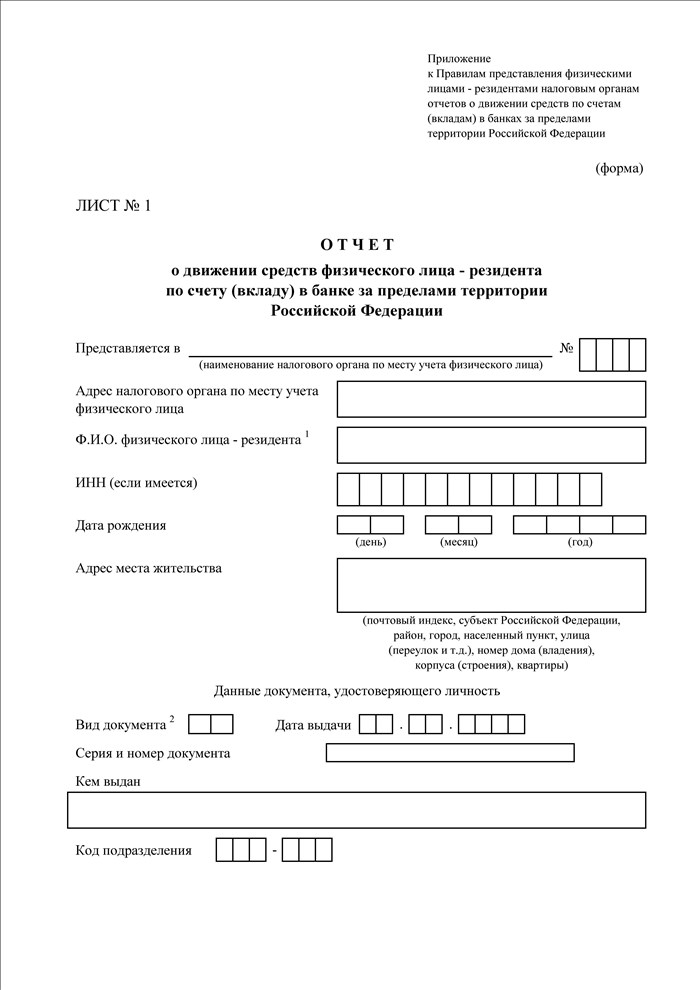

Отчет о движении средств физического лица - резидента по счету в банке за пределами территории РФ представляется по специальной упрощенной форме в одном экземпляре и состоит из двух страниц – «Титульного листа отчета о движении средств физического лица – резидента по счету (вкладу) в банке за пределами территории Российской Федерации» (Лист №1) и «Отчета о движении средств по счету (вкладу) в банке за пределами территории Российской Федерации» (Лист №2). Количество Листов №2 должно соответствовать числу счетов (вкладов), открытых в банках за пределами РФ.

Вместе с отчетом не требуется представлять подтверждающие банковские документы (выписки и иные документы банка). Они могут быть запрошены налоговыми органами дополнительно, если возникнет спорная ситуация (см. Постановление Правительства Российской Федерации от 17 февраля 2007 г. № 98 «Об утверждении Правил представления резидентами и нерезидентами подтверждающих документов и информации при осуществлении валютных операций агентам валютного контроля, за исключением уполномоченных банков »)

Платить какие-либо дополнительные налоги или взносы владельцу расчетного счета за рубежом не требуется, но при получении доходов от источников за пределами России гражданин - резидент должен самостоятельно уплатить НДФЛ (если только он не является военным, служащим за границей, или госслужащим, командированным на работу за рубеж).

Из рекомендации Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

До 30 июня 2016 года есть возможность амнистировать российские и зарубежные скрытые активы, банковские счета и вклады. Достаточно их задекларировать. Тем, кто решится это сделать, государство гарантирует, что освободит их от уголовной, административной и налоговой ответственности и преследования. При этом использовать легализованные таким способом активы, счета и вклады в банках можно будет свободно. Права на задекларированные объекты не ограничат. Всю представленную информацию сохранят в тайне. Такие условия для амнистии прямо предусмотрены Законом от 8 июня 2015 г. № 140-ФЗ .

Читайте в этой рекомендации о том, кто может получить амнистию, по каким именно активам и что понадобится для этого сделать.

Обо всех счетах и вкладах, открытых в банках за пределами РФ, резиденты обязаны уведомить налоговую инспекцию. Если декларант заявит счета, открытые до 1 января 2015 года, о которых он вовремя не подал уведомление, то его не накажут. Правда, с одним условием.Уведомление все же придется представить, вместе со специальной декларацией .

И хотя, на самом деле, документ представлен с нарушением сроков, его все равно посчитают поданным вовремя. Вдобавок все операции по заявленным счетам сочтут совершенными без нарушений законодательства о валютном регулировании. Речь идет об операциях, которые прошли до 1 января 2015 года.

Об этом сказано в статье 7 Закона от 8 июня 2015 г. № 140-ФЗ.

Как сдать специальную декларацию

Декларацию сдавайте в налоговую инспекцию по месту жительства (прописке), а если такового в РФ нет – по месту пребывания. Но это не единственный вариант. Сдать декларацию можно и непосредственно в ФНС России. Поступайте так, если не состоите на учете в налоговой инспекции по месту жительства (пребывания) или просто по желанию.

Декларацию подайте на бумаге в двух экземплярах, каждый из которых подпишите собственноручно.

Такой порядок установлен пунктами 4 и 9 статьи 3 Закона от 8 июня 2015 г. № 140-ФЗ.

Сдать декларацию можно лично либо через уполномоченного представителя. Его полномочия подтвердит нотариально заверенная доверенность (ч. 2 ст. 3 Закона от 8 июня 2015 г. № 140-ФЗ ).

Срок подачи декларации ограничен. Ее можно сдать только в период с 1 июля 2015 года по 30 июня 2016 года. Именно столько времени отведено на возможность воспользоваться амнистией.

Поскольку декларацию подать можно лишь единожды, стоит сразу четко определиться, какие активы декларировать. Уточненки потом не примут. Только когда на руках есть официальный отказ в приеме декларации, представить ее, убрав недочеты, можно заново. Это закреплено в части 7 статьи 3 Закона от 8 июня 2015 г. № 140-ФЗ.

Общие требования к декларации

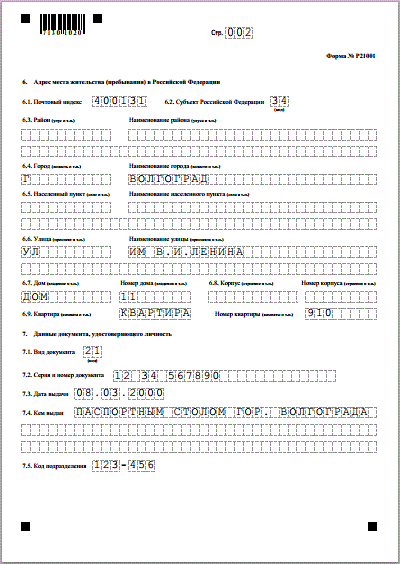

Заполнить специальную декларацию можно от руки или печатным способом. И если решили заполнить ее рукописно, то учтите следующие требования для такого способа:

Печатным способом декларацию проще всего заполнить с помощью специальной программы. Ее можно скачать прямо с сайта ФНС России .

Заполняйте декларацию на одной стороне листа. Двухсторонняя печать бланка запрещена.

Страницы 001 и 002 обязательные. Остальные листы заполняйте лишь, когда декларируете какое-то имущество или счета. Общее правило таково: на каждый объект заполняется отдельный Лист декларации. Если его не хватает, то оставшуюся информацию заносят в новый Лист. Обычно все сведения указывают на русском языке. Для Листов, в которых указывают номинального владельца, заполните Лист г. Везде, где хотите указать дополнительную информацию, дополнительно приложите Лист И. Оба вспомогательных листа («Г» и «И») подкладывайте сразу за листом, информацию в котором дополняете.

К декларации приложите:

Об этом сказано в пунктах 1–7 статьи 3 и статье 5 Закона от 8 июня 2015 г. № 140-ФЗ.

ЗАКОН ОТ 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»

«Статья 12. Счета резидентов в банках, расположенных за пределами территории Российской Федерации

2. Резиденты обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов), указанных в части 1 настоящей статьи, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации, по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

4. Резиденты вправе переводить на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, средства со своих счетов (с вкладов) в уполномоченных банках или других своих счетов (вкладов), открытых в банках за пределами территории Российской Федерации.Абзац не действует с 1 июля 2006 года - абзац третий пункта 3 статьи 26 настоящего Федерального закона (с изменениями, внесенными Федеральным законом от 26 июля 2006 года № 131-ФЗ ). - См. предыдущую редакцию .Переводы резидентами средств на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, со своих счетов (с вкладов) в уполномоченных банках осуществляются при предъявлении уполномоченному банку при первом переводе уведомления налогового органа по месту учета резидента об открытии счета (вклада) с отметкой о принятии указанного уведомления, за исключением операций, требуемых в соответствии с законодательством иностранного государства и связанных с условиями открытия указанных счетов (вкладов).Абзац не действует с 1 января 2007 года - абзац первый пункта 3 статьи 26 настоящего Федерального закона (с изменениями, внесенными Федеральным законом от 26 июля 2006 года № 131-ФЗ ). - См. предыдущую редакцию .

7. Резиденты, за исключением физических лиц - резидентов, дипломатических представительств, консульских учреждений Российской Федерации и иных официальных представительств Российской Федерации, находящихся за пределами территории Российской Федерации, а также постоянных представительств Российской Федерации при межгосударственных или межправительственных организациях, представляют налоговым органам по месту своего учета отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами в порядке, устанавливаемом Правительством Российской Федерации по согласованию с Центральным банком Российской Федерации. Физические лица - резиденты представляют налоговым органам по месту своего учета отчеты о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации в порядке, устанавливаемом Правительством Российской Федерации по согласованию с Центральным банком Российской Федерации.

8. Требования к порядку открытия счетов (вкладов) в банках за пределами территории Российской Федерации, проведения по указанным счетам (вкладам) валютных операций, а также представления отчетов о движении средств по этим счетам (вкладам), установленные настоящей статьей, не применяются к уполномоченным банкам, которые открывают счета (вклады) в банках за пределами территории Российской Федерации, проводят по ним валютные операции и представляют отчеты в порядке, установленном Центральным банком Российской Федерации.

9. Положения настоящей статьи не распространяются на счета (вклады) резидентов, открытые в расположенных за пределами территории Российской Федерации филиалах уполномоченных банков».

Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как открыть (закрыть) расчетный счет за рубежом

Условия открытия (закрытия) счета за рубежом регулируется законодательством соответствующих стран.

Об открытии (закрытии) счета за рубежом организация должна сообщить в налоговую инспекцию по месту своего учета. Срок, в течение которого нужно представить сведения в инспекцию, составляет один месяц со дня открытия (закрытия) счета. Такой порядок установлен в части 2 статьи 12 Закона от 10 декабря 2003 г. № 173-ФЗ. Более подробно об этом см. Как сообщить налоговой инспекции об открытии (закрытии) банковского счета .

Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как сообщить налоговой инспекции об открытии (закрытии) банковского счета за рубежом

Внимание: со 2 мая 2014 года обязанность организаций уведомлять налоговые инспекции об открытии (закрытии) счетов на территории России отменена (подп. «б» п. 1. п. 11 ст. 1 Закона от 2 апреля 2014 г. № 52-ФЗ).

Сообщение об открытии счета за рубежом

Если организация открыла (закрыла) банковский счет за рубежом, она обязана уведомить об этом налоговую инспекцию. Сделать это нужно не позднее месяца со дня открытия (закрытия) счета. Об этом сказано в пункте 2 статьи 12 Закона от 10 декабря 2003 г. № 173-ФЗ.

Для уведомления об открытии (закрытии) счета в банке за рубежом используйте форму. утвержденную приказом ФНС России от 21 сентября 2010 г. № ММВ-7-6/457. Рекомендуемые электронные форматы данных уведомлений утверждены приказом ФНС России от 14 ноября 2013 г. № ММВ-7-14/502 .

Кроме того, если организация открыла счет в зарубежном банке, она должна уведомлять налоговые инспекции о движении средств по такому счету. Подробнее об этом см. Должна ли российская организация сообщить в налоговую инспекцию о движении средств на банковских счетах, открытых за рубежом .

Из рекомендации Валентины Акимовой, государственного советника налоговой службы РФ III ранга, Ольги Красновой, директора БСС «Система Главбух»

Кто из граждан должен платить НДФЛ

Доходы, полученные человеком в денежной или натуральной форме, могут облагаться налогом на доходы физических лиц (НДФЛ) (абз. 1 ст. 209 и п. 1 ст. 210 НК РФ).

Как правило, НДФЛ из дохода удерживает и перечисляет в бюджет налоговый агент (ст. 226 НК РФ ). Но в некоторых случаях человек должен сделать это сам.

Чтобы узнать, нужно ли заплатить НДФЛ в бюджет самостоятельно (или проверить, правомерно ли удержал его налоговый агент), необходимо определить:

Большинство граждан России являются налоговыми резидентами. Если человек часто выезжает за границу (либо приехал в Россию недавно), он может быть нерезидентом. Подробнее о том, как определить свой налоговый статус, см. Как определить статус человека (резидент или нерезидент) в целях НДФЛ .

Какие доходы облагаются НДФЛ

Резиденты должны платить НДФЛ с доходов:

Такой порядок установлен статьей 209 и абзацем 10 пункта 2 статьи 11 Налогового кодекса РФ.

Перечень доходов, полученных от источников за пределами России, приведен в таблице (п. 3 ст. 208 НК РФ ).

Нерезиденты должны платить НДФЛ только с доходов, полученных от источников в России (ст. 209 и абз. 10 п. 2 ст. 11 НК РФ). Перечень доходов, полученных от источников в России, приведен в таблице (п. 1 ст. 208 НК РФ ). При этом учитывайте, что с некоторых видов доходов налог платить не нужно. Налоговая привилегия может быть предоставлена также международным соглашением. заключенным между Россией и иностранным государством, резидентом которого является получатель дохода (п. 2 ст. 232 НК РФ ).

Когда человек должен платить НДФЛ самостоятельно

В зависимости от ситуации и (или) вида полученного человеком дохода, рассчитать и перечислить НДФЛ в бюджет должен:

Самостоятельно нужно заплатить НДФЛ с доходов, полученных:

При этом по жилью налог нужно платить с его кадастровой стоимости. А если она не определена – с инвентаризационной (п. 6 Обзора, утвержденного Президиумом Верховного суда РФ 21 октября 2015 г. который направлен письмом ФНС России от 3 ноября 2015 г. № СА-4-7/19206 налоговым инспекциям для использования в работе).

В остальных случаях удержать НДФЛ с получателя дохода обязан налоговый агент (п. 1 и 2 ст. 226 НК РФ).

При этом удержать и перечислить в бюджет НДФЛ налоговый агент может не всегда (например, когда доход выдан в натуральной форме или получена материальная выгода). В такой ситуации налоговый агент обязан уведомить о неуплаченном НДФЛ не только налоговую инспекцию, но и самого получателя доходов (п. 5 ст. 226 НК РФ ). А рассчитаться с бюджетом в этом случае придется гражданину. Такой порядок следует из письма Минфина России от 17 ноября 2010 г. № 03-04-08/8-258 (доведено до налоговых инспекций письмом ФНС России от 2 декабря 2010 г. № ШС-37-3/16768 для использования в работе).

Как платить НДФЛ самостоятельно

Такие обязанности предусмотрены в статье 228 Налогового кодекса РФ.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В старину говаривали: «Глаза боятся, руки делают», — так что приступим и мы, засучив рукава.

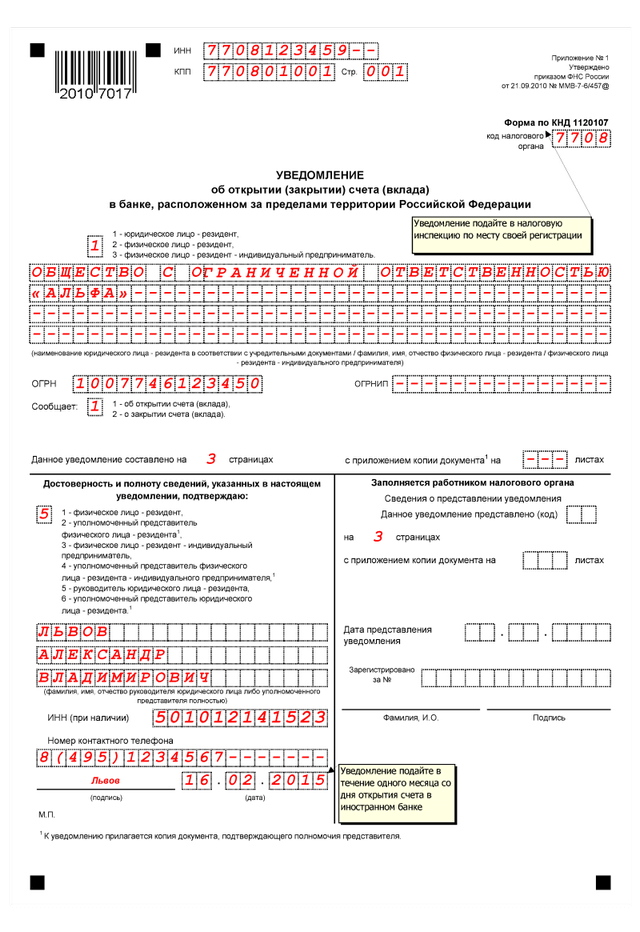

Форма С-09-1 «Сообщение об открытии (закрытии) счета (лицевого счета)», утв. Приказом ММВ-7-6/362@ от 09.06.2011 (в ред. Приказа ФНС от 21.11.2011 г. ММВ-7-6/362@).

Скачиваем форму в формате ехсеl .

Или заполняем в формате pdf

Те, кто постоянно имеют дело с формами, легко заполнят ее, все понятно и без инструкций. Те же, кто заполняет впервые, тоже справятся.

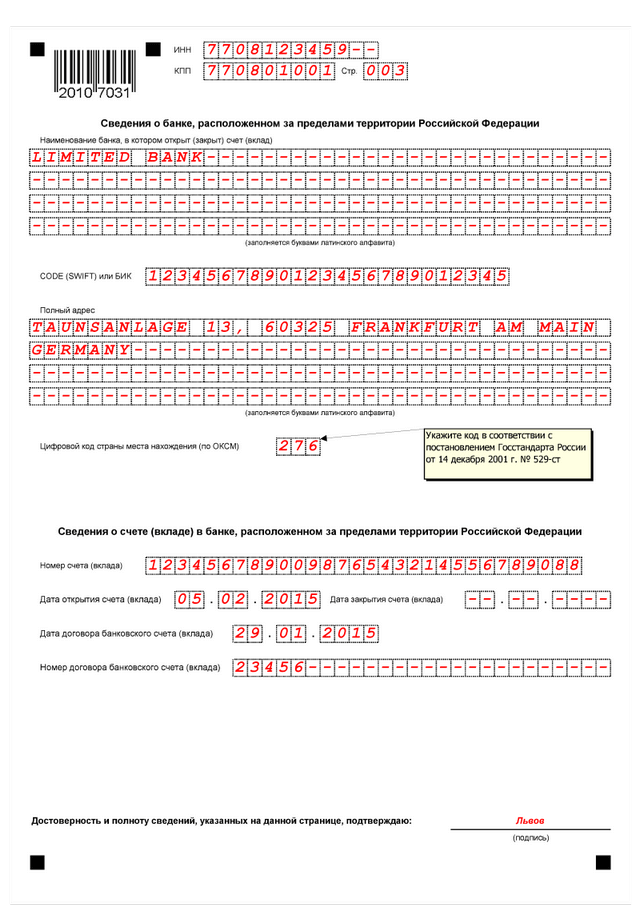

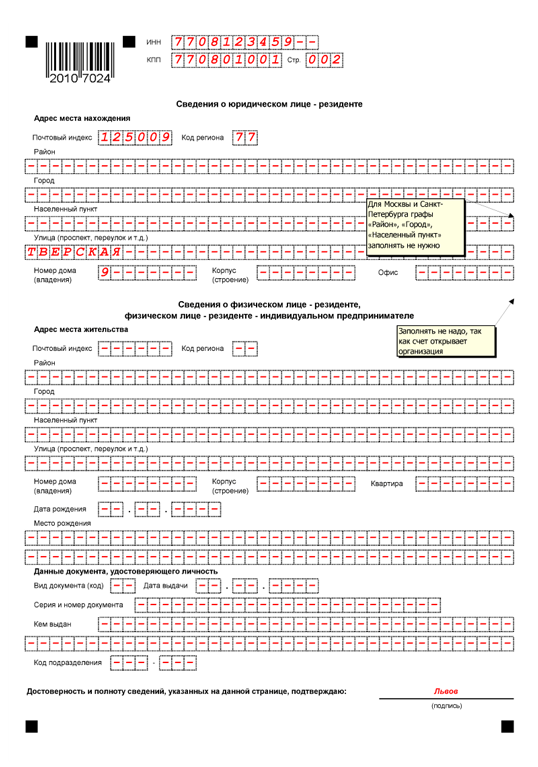

Титул заполняется привычным образом. Разберу для тех, кто не знает:

Сверху ИНН и КПП организации или ИП (КПП ИП не заполняют, просто за неимением его). Все значения пишутся в последовательности слева направо, а если остаются незаполненные места, их прочеркивают посередине. Вообще это правило для заполнения всех полей формы, особенно если Вы заполняете от руки (запись слева направо и пустые оставшиеся поля прочеркивать). Если же заполняете машинописно, пустые ячейки допускаются, однако для ИНН и КПП ячейки без данных советую прочеркнуть в любом случае.

В поле «код налогового органа» — нужно указать код той налоговой, куда будете предоставлять свое уведомление, обычно это 4 первые цифры Вашего ИНН.

Затем выбираем из предложенных вариантов код, соответствующий Вам – если российская организация, ставим 1, если ИП – 4, если нотариус – 5 и т.д. все варианты представлены рядом с полем – выбрать труда не составит.

Поля, отведенные для наименования организации, заполняем развернуто (без сокращений), то есть, если Вы ООО – пишем ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ. При этом само наименование должно соответствовать тому, что написано в Ваших учредительных документах, никаких разночтений. Аналогично заполняется на этом месте ФИО (отчество заполняют – только если оно есть) предпринимателя или адвоката, учредивших ИП или адвокатский кабинет соответственно. И имейте ввиду, буквы при заполнении полей должны быть во всех случаях только заглавные!

Поля ОГРН, ОГРНИП, КИО – каждый выбирает что предстоит заполнять ему. Организации вносят свой ОГРН, ИП – ОГРНИП, иностранными организациями вносится КИО (код иностранной организации присваивает налоговая при открытии счета в банке на территории РФ, если у организации нет ИНН).

В следующих по ходу полях опять проставляем коды, которые нам подходят по находящейся тут подсказке: если открываем счет – 1, если закрываем – 2 и т.д.

Далее в соседнем поле уточняем, где именно открыт нами счет, если в банке, ставим – 1.

В этом случае мы должны будем к титульному листу приложить лист А «Сведения о счете в банке, осуществившем открытие (закрытие) счета» или лист В «Сведения о возникновении права (прекращении права) использовать КЭСП». Многих смущает аббревиатура КЭСП. Расшифровывается она Корпоративное Электронное Средство Платежа и право на КЭСП возникает, когда Вы открываете электронный кошелек к примеру на Яндекс или Webmoney.

Если же Вы выбрали код 2 – заполняется лист Б, этот вариант мы рассматривать тут не станем.

Указать количество страниц, которое собираемся представить в налоговую, не сложно. По всем расчетам страниц выходит две – титул и либо лист А, либо лист Б, либо – В.

Далее мы должны решить – кто же будет подписывать и сдавать наше уведомление и, если это будет доверенное лицо, к уведомлению будут приложены копии документов, подтверждающих полномочия человека сдающего, а значит и поле «с приложением копии документа…» нам надо будет заполнить, указав количество прикладываемых листов. При этом наименование документа, который подтверждает права доверенного лица (доверенность) прописывается слева снизу листа – в специально отведенном месте под словами «Наименование документа, подтверждающего полномочия представителя». Если же подавать уведомление будет лицо, которому не требуется подкреплять свои полномочия, то поле оставляют пустым.

Далее следует подтвердить достоверность и полноту сведений. Для этого сначала выберем код, соответствующий Вашему статусу. Если Вы ИП – 1, если руководитель организации – 3, ну а если Вы их представитель – 2 и 4 соответственно – выбрать код легко, подсказка тут же рядом. Следующим этапом указываем ФИО сдающего, если это руководитель организации или представитель (организации или ИП), если же Вы указали код 1 – ничего писать не надо. Ниже для подписанта следует отразить его ИНН (если таковой имеется) по тем же правилам, что и ИНН сверху.

Указывать или нет свой телефон и e-mail, решать Вам, в случае наличия вопросов с Вами по ним может связаться инспектор. Если же решите указывать, то телефоны пишут с кодами, а сам телефон без прочерков и пробелов

Далее дата и подпись, лица удостоверяющего данные. И можно переходить к следующему листу.

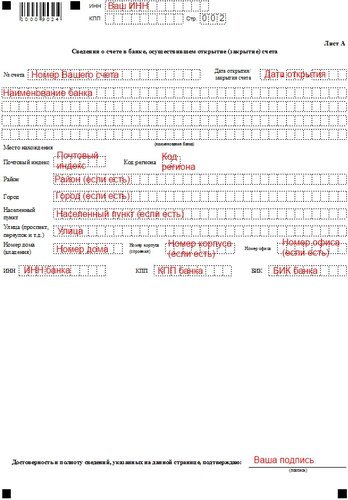

Большая часть читающих будет заполнять именно его. ИНН и КПП заполняются аналогично титулу. Номер листа у нас будет 002. Дальше аккуратно по подсказкам разносим номер счета, дату открытия или закрытия счета, наименование банка (всю информацию берем из договора расчетного счета, или иного договора, заключенного в связи с открытием счета и справки, которую Вам выдаст банк в связи с открытием). В инструкции сказано, что наименование банка должно быть сокращенным и соответствовать КГРКО (книга гос. регистраций кредитных организаций). Если Ваш счет открыт в филиале, то филиал указывают после названия банка, через запятую и пробел. В остальном правила, действующие для титула, работают и тут.

Далее указываем район, город или населенный пункт, улицу, номер дома, корпус, номер офиса – все согласно документам. Исключение в заполнении составляют лишь Москва и Санкт-Петербург. Так как они являются субъектами, то при заполнении кода региона 77 или 78, все позиции вплоть до улицы оставляют пустыми. Обращу отдельно Ваше внимание на то, что при заполнении адреса следует пользоваться стандартными сокращениями. Их легко найти по справочникам, например к заполнению НДФЛ-2. Сокращение перед улицей не ставится, а ставится после. К примеру не УЛ. ЧУСОВСКАЯ, а ЧУСОВСКАЯ УЛ.

Далее указываем ИНН, КПП и БИК банка. Сложность может вызвать лишь заполнение реквизитов для филиала банка, не имеющего своего БИКа и ИНН, в этом случае указывается БИК и ИНН основного банка, через который пойдут платежи.

На этом заполнение листа закончено, остается лишь подписать и поставить печать (в инструкции о печати не сказано, но многие налоговые проверяют, чтобы печать была не только на титульном листе).

Лист В и лист Б. о котором мы писать не собирались, заполняются аналогично.

Адвокатское бюро «Егоров, Пугинский, Афанасьев и партнеры», www.epam.ru

Установлен порядок отчетности физических лиц об операциях с использованием зарубежных счетов

Формально обязанность по представлению отчетов о движении средств на зарубежных счетах была введена для физических лиц-резидентов (в смысле валютного законодательства) законом «О валютном регулировании и валютном контроле» еще с

1 января 2015 года. С 1 января 2016 года за нарушение этой обязанности будет применяться мера ответственности в виде административного штрафа. Однако сам порядок исполнения обязанности до принятия Правил установлен не был. В частности, не были определены сроки и регулярность подачи отчетов, а также их содержание.

В течение 2015 года территориальные налоговые инспекции в отдельных случаях требовали от физических лиц информацию о движении денег на зарубежных счетах, ссылаясь на установленную Законом обязанность. По этому поводу ФНС РФ разъяснил, что в отсутствие установленного порядка представления отчетности у налоговых органов нет оснований требовать отчеты. Принятые Правила устраняют неопределенность в порядке исполнения обязанности и дают основания налоговым органам контролировать представление отчетов и применять меры административной ответственности к нарушителям.

Сроки и порядок представления отчетов

Согласно Правилам отчет подается один раз в год, в срок, не позднее 1 июня. В нем должны отражаться все операции по всем счетам в иностранных банках за предыдущий календарный год, т.е. за период с 1 января по 31 декабря включительно. В случае закрытия счета в иностранном банке отчет следует представлять одновременно с уведомлением о закрытии счета, т.е. не позднее одного месяца с момента закрытия счета.

Особо следует отметить, что отчетность за 2015 год является обязательной. Даже если счет был закрыт в 2015 году, отчет должен быть представлен не позднее 1 июня 2016 года. Если же счет был закрыт в начале 2016 года, то по общему правилу нужно будет предоставить как отчет за 2015 год (до 1 июня 2016 года), так и отчет за 2016 в течение одного месяца с момента закрытия счета.

Отчет может подаваться как в электронном виде через личный кабинет налогоплательщика, так и на бумажном носителе (лично или через представителя, либо заказным почтовым отправлением).

В общем случае не предусмотрена обязанность подавать вместе с отчетом какие-либо документальные подтверждения. Однако на основании ч. 5 ст. 23 закона «О валютном регулировании и валютном контроле» налоговый орган как агент валютного контроля вправе дополнительно затребовать такие документы, а для документов на иностранном языке – заверенный перевод. Практические сложности могут возникнуть, если налоговый орган потребует заверенный перевод выписки по банковскому счету. Поскольку в большинстве случаев банковские выписки не заверяются ни подписью, ни печатью банка, на практике российские нотариусы не признают такую выписку документом и отказываются заверять ее перевод. Для исполнения требования может понадобиться изготовление копии, заверенной нотариусом в стране по месту нахождения банка, ее легализация (или проставление апостиля) и последующее заверение перевода российским нотариусом.

Исходя из формулировки и смысла положений закона «О валютном регулировании и валютном контроле» счета-депо, открытые в иностранных банках для учета ценных бумаг, не попадают в сферу регулирования Правил и не требуют представления отчета. Однако не исключено, что для целей валютного контроля положения закона будут трактоваться расширительно.

Формально за пределами действия Правил остаются и т.н. брокерские счета. При этом следует понимать, что юридическими владельцами таких счетов являются сами брокеры, а не клиенты, чьи денежные средства находятся на этих счетах.

C 1 января 2016 г. за нарушение обязанности по представлению отчетов к физическим лицам будут применяться меры административной ответственности в виде денежного штрафа.

В случае непредставления отчета или иного нарушения порядка представления отчета, например, когда в отчет включены недостоверные сведения, размер штрафа составляет от 2 000 до 3 000 рублей. За повторное нарушение установлен штраф в размере 20 000 рублей.

За опоздание при подаче отчета размер штрафа зависит от длительности просрочки: от 300-500 рублей (за нарушение срока подачи отчетности на срок до 10 дней) до 3 000 рублей (за просрочку, превышающую 30 дней).

Аналогичные меры ответственности применяются и за непредставление (либо задержку в представлении) подтверждающих банковских документов.

Меры ответственности применимы в полном объеме за нарушения по представлению отчетности за период 2015 года. Так называемый «закон об амнистии капиталов»[4. действие которого планируется продлить до 30 июня 2016 года, не дает возможности воспользоваться гарантиями в виде освобождения от административной ответственности за несоблюдение порядка отчетности. Такое освобождение применяется только к нарушениям, совершенным до 1 января 2015 года. Поэтому, если владелец счета в иностранном банке подаст специальную декларацию и укажет в ней счет, но в 2016 году не представит отчета в установленный срок, он не вправе рассчитывать на освобождение от штрафа.

Пренебрежение обязанностью по уведомлению налоговых органов об открытии (закрытии) счета в зарубежном банке либо об изменении его реквизитов может повлечь наложение штрафа в размере от 4 000 до 5 000 рублей. Задержка при подаче уведомления, а также несоблюдение формы уведомления наказывается штрафом от 1 000 до 1 500 рублей.

Срок давности привлечения к административной ответственности за указанные выше нарушения составляет 1 год с момента совершения нарушения. По инициативе Правительства РФ сейчас рассматривается законопроект, который предусматривает увеличение этого срока до 2 лет.

Расширение перечня разрешенный Законом поступлений на зарубежные счета

С середины 2014 года физическим лицам разрешено получать на свои зарубежные счета в банках, расположенных в странах ОЭСР или ФАТФ, денежные средства от нерезидентов

Таким образом, при инвестициях во внешние ценные бумаги российские физические лица вправе получать на свои зарубежные счета текущие доходы, а также выплаты в случае вывода капитала при погашении облигаций и акций.

На практике, однако, частные инвесторы редко держат бумаги до их погашения. Активное управление собственным портфелем подразумевает возможность быстро перераспределять средства, продавая одни бумаги и приобретая другие. Действующие правила закона «О валютном регулировании и валютном контроле» обязывают частного инвестора зачислять средства от продажи ценных бумаг только на свой счет в уполномоченном российском банке.

28 ноября 2015 года был опубликован закон № 350-ФЗ, который предусматривает частичное смягчение режима ограничений. Так, на зарубежные счета в банках, расположенных в странах ОЭСР или ФАТФ, можно будет зачислять денежные средства, полученные от продажи внешних ценных бумаг, но только при условии, что эти бумаги включены в листинг российской либо одной из иностранных бирж, входящих в список российского регулятора по рынкам ценных бумаг. Особо следует обратить внимание на то, что данное правило будет применяться только с 1 января 2018 года.

Причины такого отложенного действия правила, которое востребовано среди частных российских инвесторов, использующих зарубежные счета, неясны. Тем более непонятна такая отсрочка на фоне налоговых мер, стимулирующих возврат капиталов из иностранных юрисдикций. Зачастую имущество иностранных контролируемых компаний (далее – «КИК») составляют ценные бумаги, которые в случае ликвидации КИК, в конечном счете, передаются контролирующему физическому лицу. При последующей продаже их владелец – физическое лицо должно учитывать, что до начала 2018 года выручку можно зачислять только на счета в российских уполномоченных банках, что, по сути, означает принудительную репатриацию капитала. Аналогично следует поступать в случаях, когда ценные бумаги, составляющие имущество КИК, продаются на рынке и в результате ликвидации физическому контролирующему лицу выплачиваются денежные средства.

Не всегда частный инвестор сам управляет своим капиталом. Одна из опций, часто используемая на практике, состоит в том, что деньги или ценные бумаги передаются в доверительное управление, например, тому же иностранному банку, в котором у физического лица открыт счет. Для этой группы инвесторов предусмотрено новое правило, которое введено законом № 350-ФЗ и применяется с 28 ноября 2015 года. Суть его состоит в том, что денежные средства, которые доверительный управляющий – нерезидент выплачивает физическому лицу – резиденту в виде дохода, могут быть зачислены на зарубежный счет в банке, расположенный в одной из стран ОЭСР или ФАТФ. К сожалению, из-за отсутствия четкости формулировки остаются сомнения в том, как это правило будет применяться на практике: только к доходу, который управляющий периодически выплачивает инвестору, или ко всем денежным средствам, полученным, в т.ч. при тотальной продаже портфеля ценных бумаг.

Кроме собственного управления портфелем и передачей его в доверительное управление у инвестора есть возможность прибегнуть к услугам брокера. Отношения с брокером предполагают, как правило, что физическое лицо переводит средства на счет брокера. В этом случае средства от продажи ценных бумаг также зачисляются на счет брокера и в дальнейшем переводятся клиенту. Строго говоря, такой перевод в пользу физического лица-резидента не может быть приравнен к получению дохода от доверительного управляющего и, следовательно, зачислен на счет инвестора в зарубежном банке.

На более безопасным вариантом репатриации капитала представляется перевод ценных бумаг на счет-депо в уполномоченном российском банке. В этом случае отсутствует движение денежных средств, подпадающее под действие режима для счетов в иностранных банках.

Следует учитывать, что зачисление денежных средств на зарубежный счет, если такая операция прямо не предусмотрена законом, наказывается административным штрафом, размер которого носит фактически конфискационный характер и составляет от 75% до 100% суммы самой операции.

Выводы и рекомендации

При использовании счетов в иностранных банках физическим лицам следует обратить внимание на следующие обязанности и ограничения:

При реструктурировании бизнеса в свете новых налоговых правил о КИК, в первую очередь при ликвидации КИК, следует учитывать ограничения валютного характера. Жесткость санкций, установленных Кодексом об административных правонарушениях за нарушение правил валютного контроля, может значительность превышать налоговые последствия.

Здравствуйте, уважаемые юристы!

Я физлицо. У меня открыт счет в зарубежном банке (Турция). Уведомление об открытии счета в налоговую своевременно не подал. По данному счету уже осуществлялись операции (зачисление денежных средств банковским переводом из российского банка).

Подскажите, какая ответственность может мне угрожать? Только штраф за несвоевременное уведомление об открытии счета? Или еще и за операции по незадекларированному счету оштрафовать могут?

16 Июня 2015, 17:16 Иван, г. Москва

Уточнение клиента16 Июня 2015, 17:38

Ответы юристов (2)

Представление резидентом в налоговый орган с нарушением установленного срока и (или) не по установленной форме уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, — (в ред. Федерального закона от 28.07.2012 N 140-ФЗ)

влечет наложение административного штрафа на граждан в размере от одной тысячи до одной тысячи пятисот рублей; на должностных лиц — от пяти тысяч до десяти тысяч рублей; на юридических лиц — от пятидесяти тысяч до ста тысяч рублей.

Кроме того, с 1 января вы обязаны сообщить в налоговые органы данные о движении средств по счетам (вкладам) в зарубежных банках и подтверждающие банковские документы. Но это другая история.

16 Июня 2015, 17:23

Уточнение клиентаСпасибо за ответ.

Но дело в том, что именно вот эта "другая история" больше всего и интересует.

Счет этот открыт в рамках ипотечного кредита, взятого в турецком банке. Т.е. с этого счета производятся выплаты по ипотеке.

Таким образом, после 01.01.15 по этому счету были расходные операции (т.е. списание средств банком в счет платежей по кредиту) и приходные (перевод денег из российского банка).

Вопрос в том - какая ответственность предусмотрена за то, что я не уведомил налоговую о поступлении денег на этот счет от резидента РФ?

И второй вопрос - если я в уведомлении об открытии счета укажу несоответствующую действительности дату (т.е. менее 1 месяца от даты подачи уведомления) - каким образом налоговая может это "раскусить"?

16 Июня 2015, 17:43

У меня открыт счет в зарубежном банке (Турция). Уведомление об открытии счета в налоговую своевременно не подал.

Иван

Дорогой мой человек! Я отвечаю на вопросы в том объеме в котором считаю нужным. Это бесплатные консультации. А вам посоветую правильно писать вопросы в соотв. с законами логики и тогда вам может быть ответят. У меня нет времени вам описывать, что и как в настоящее время по декларированию операций по счетам. А коротко. Декларировать операции надо начиная с 01.01.2016 года ввиду нерасторопности Минфина РФ. Успокоились, мой свет. Удачного вечера.

17 Июня 2015, 21:00

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.