-otchetnost-2016_-osnovnye-novshestva-300.jpg)

Рейтинг: 4.0/5.0 (1839 проголосовавших)

Рейтинг: 4.0/5.0 (1839 проголосовавших)Категория: Инструкции

![]()

Приказ Минфина РФ от 25.03.2011 N 33н "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений" (с изменениями и дополнениями)

Каковы особенности заполнения отчета об исполнении плана Хотя Инструкция № 33н не содержит таких указаний, очевидно, что итоговые показатели все доходы, полученные в наличной форме, сдавать на лицевой счет.Обновленная инструкция по заполнению Отчет на бумажном носителе 14.01.2015 - Информация по заполнению форм 0503737 и 0503779.

Вопросы-ответы по заполнению формы 0503737 в 1С:Бухгалтерия государственного учреждения 8 Согласно п. 34 Инструкции N 33н составлять Отчет ф. 0503737 образовательные учреждения (обособленные подразделения) должны будут в разрезе видов финансового обеспечения (деятельности). Для этого в заголовочной части предусмотрена графа, в которой указывается код "Вид финансового обеспечения (деятельности)".

Приказ Минфина РФ от 25 марта 2011 г. N 33н "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений" (с изменениями и дополнениями) Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных.

Обратите внимание: требования к заполнению формы 0503737 изложены в Инструкция по заполнению и прикреплению пояснительной записки в.

Создан 23 фев 2015

Расчет Пример обоснований для ПФХД на 2017 год 47 Новость Все изменения в отчетности по налогам и взносам 1 Новость 20 сложных вопросов по КВР 1710

Новость Памятки для сотрудников, чтобы сдавали первичку вовремя 571 Новость 14 ошибок в новом СЗВ-М, из-за которых отчет не примут 302 Справка Сроки выплаты: зарплата, аванс, премии, пособия, компенсации 598

Новость Для электронного 4-ФСС за 9 месяцев нужен новый ключ 282 Справка Нефинансовые активы: инвентаризация 1428 Новость Налоговая отчетность и СЗВ-М в примерах 596 Новость Пройти тест дня 240 Все новости

На неделеНовость Важное за неделю 1136 Справка Некассовые операции 695 Справка Основные изменения в Плане ФХД на 2017 год 3032

За месяцНовость Проверьте дебиторку перед отчетностью 3648 Новость Топ-10 страшных дел бухгалтера 4311 Справка Смотрите все изменения на следущий год 5103 Все новости

курс онлайн-тренингов

. Бухгалтерская отчетность, составленных и представленных обособленными

форма 0503730 – баланс государственного (муниципального) учреждения;

форма 0503725 – справка по консолидируемым расчетам учреждения (по денежным и неденежным расчетам);

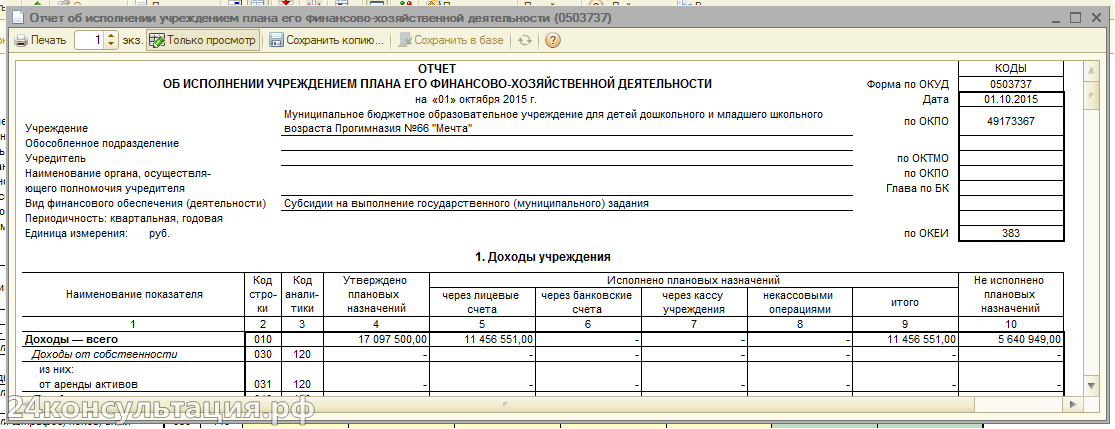

форма 0503737 – отчет об исполнении учреждением плана его финансово-хозяйственной деятельности;

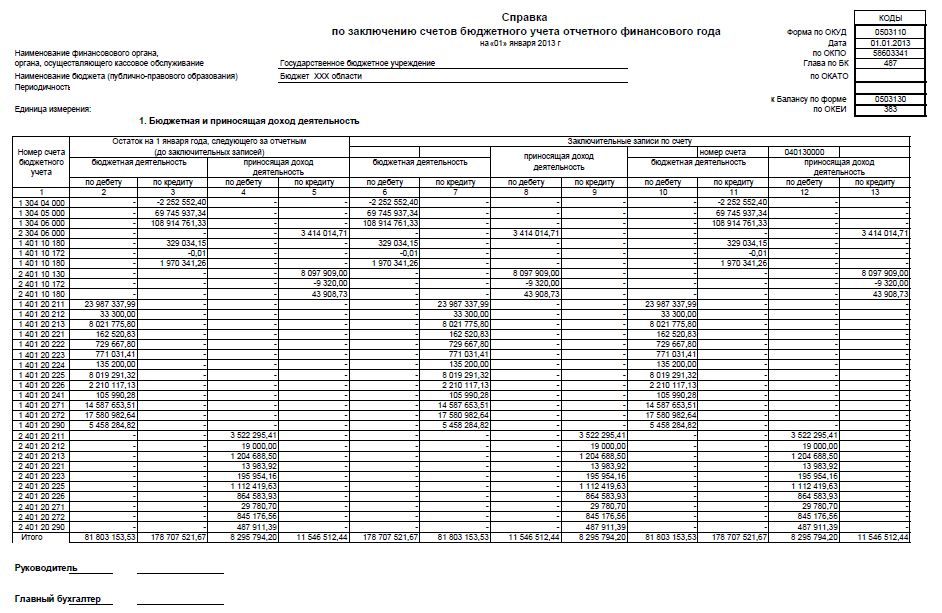

форма 0503710 – справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (учредителем или финансовым органом может быть установлена иная дополнительная дата представления отчета);

В приказе содержится информация об утверждении Инструкции, содержащей порядок составления, утверждения и представления годовой, месячной и квартальной отчетности бухгалтерского отдела бюджетной организации и автономных

форма 0503738 – отчет об обязательствах, принятых учреждением;

форма 0503721 – отчет о финансовых результатах деятельности учреждения (в составе промежуточной отчетности представляется по сокращенному составу показателей);

форма 0503760 – пояснительная записка к балансу учреждения;

Отличная скорость скачивания, спасибо большое за инструкция 33н по бюджетному учетуОб утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных)

форма 0503830 – разделительный (ликвидационный) баланс государственного (муниципального) учреждения.

Что касается налоговой декларации, в электронном виде в обязательном порядке ее представляют учреждения, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек. Кроме того, есть налоги, в отношении которых прямо предусмотрена обязанность предоставления электронной отчетности. Так декларацию по НДС за I квартал 2015 года надо сдать не позднее 27 апреля. Причем предоставить ее можно только в электронном виде через оператора электронного документооборота (письма УФНС России по Москве от 14 января 2015 г. № 13-11/000824 и от 13 января 2015 г. № 24-15/000647).

В соответствии с пунктами два и три инструкции 33н бухгалтером бюджетного и автономного учреждений составляется отчетность на следующие периоды

Минфин России разработал проект приказа о внесении изменений в Инструкцию № 33н. Рассмотрим ряд запланированных изменений, которые в случае их утверждения отразятся на порядке составления бухгалтерской отчетности бюджетных и

Минфин России разработал проект приказа о внесении изменений в Инструкцию № 33н. Рассмотрим ряд запланированных изменений, которые в случае их утверждения отразятся на порядке составления бухгалтерской отчетности бюджетных и

Бухгалтерская финансовая отчетность. Состав, сроки представления. Процедуры, необходимые перед составлением отчетности.согласно инструкции по применению плана счетов бухгалтерского учета27 июля 2015

В силу п. 9 Инструкции № 33н бухгалтерская отчетность составляется на основе данных главной книги и других регистров бухгалтерского учета, установленных законодательством РФ для учреждений

В силу п. 9 Инструкции № 33н бухгалтерская отчетность составляется на основе данных главной книги и других регистров бухгалтерского учета, установленных законодательством РФ для учреждений

Надо сдать бухгалтерскую отчетность за 9 месяцев по новой инструкции 33Н в форме годовой отчетности. Охрана труда, техника безопасности. Чиновники разработали для госучреждений инструкцию о том

Бухгалтерская отчетность при этом составляется по формам, установленным Инструкцией 33н. Государственные (муниципальные) автономные учреждения, государственные (муниципальные) бюджетные учреждения (далее – БУ/ АУ)

Какие изменения в инструкции 33н вносит приказ минфина россии 172н. Остатки следует переносить до воплощения операций по закрытию счетов бухгалтерского (экономного) учета перед составлением годичный отчетности.

При этом отчетной считается дата, по состоянию на которую составляется бухгалтерская отчетность. Отметим, что единые сроки представления отчетности Инструкцией № 33 не определены.22 апреля 2015

При этом отчетной считается дата, по состоянию на которую составляется бухгалтерская отчетность. Отметим, что единые сроки представления отчетности Инструкцией № 33 не определены.22 апреля 2015

2 Инструкции 33н бухгалтерская отчетность составляется бюджетными и автономными Образец заполнения пояснительной записки бюджетными 25.03.2011 N 33н 2 (далее соответственно'>Приказ Министерства финансов Российской Федерации (Минфин России) от 25 марта 2011 г. N 33н г. Москва "Об утверждении Инструкции о порядке 5. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером учреждения. 4 мая 2011

Изменения в Инструкцию № 33н утверждены! Минфин России приказом от 26.10.2012 № 139н утвердил внесение изменений в приказ Минфина России от 25.03.2011 № 33н о формировании бухгалтерской отчетности бюджетными и автономными

N 129-ФЗ "О бухгалтерском учете" (Собрание законодательства Инструкция по бюджетному учёту За счет поправок в пункте 56 Инструкции № 33н и ввода 33н нового ( бюджетного) учета перед составлением годовой отчетности.Особенности

инструкцию по заполнению формы отчета о проведении специальной оценки условий труда согласно приложению № 4. • ПЗ-1/2011: Об особенностях формирования бухгалтерской отчетности НКО. ОТЧЕТНОСТЬ.24 января 2014

Приказ Минфина России от 25.03.2011 N 33н (ред. от 20.03.2015) "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных)20 марта 2015

Основным документом, содержащим требования к заполнению форм бухгалтерской отчетности и их представлению в контролирующие органы бюджетными и автономными учреждениями, является соответствующая инструкция, утвержденная приказом Минфина от 25.03.2011 № 33н.

Бюджетники составляют бухгалтерскую отчетность ежеквартально на 01.04, 01.07, 01.10 и за год на 01.01 и передают в вышестоящий государственный орган-учредитель. Возможна подача как на бумаге, так и в электронном виде. Дата подачи отчетности определяется органом-получателем.

Форма 723 является новой в перечне отчетов, перечисленных в п. 12 инструкции № 33н. Главные администраторы средств федерального бюджета сдают ее в первый раз с отчетностью на 01.07.2016 (п. 2 письма Минфина и Федерального казначейства от 17.03.2016 № 02-07-07/15237, 07-04-05/02-178). Ниже мы расскажем об особенностях ее заполнения.

Отражение движения денежных средств на счетах учетаОтчет о движении денежных средств (ОДДС) позволяет пользователю информацию о том, как учреждение управляет своими финансами. Из него можно увидеть основные статьи притока и оттока ДС учреждения, что дает основания для корректировки методов управления денежными потоками. Для бюджетников не всегда актуально сравнение прибыли и наличия денег, однако проверяющие органы и другие пользователи отчетности могут сравнить траты денег похожих учреждений и выявить, есть ли среди них необоснованные, или найти пути экономии и перенаправления потоков для других целей.

Для того чтобы корректно заполнить ОДДС, необходима полная аналитическая информация. Для этого используются забалансовые счета 17 «Поступления ДС на счета учреждения», 18 «Выбытия ДС со счетов учреждения». Они являются дополнительными к балансовым счетам 020100000 «ДС учреждения» и 021003000 «Расчеты с финансовым органом по наличным ДС». На них отражаются транзакции по всем счетам учреждения — банковским и лицевым, которые открыты финансовым органом, движение наличных денег, а также денег, выданных из бюджета. Аналитика проводится по кодам КОСГУ. Перечень этих кодов можно найти в приложении 4 Указаний о порядке применения бюджетной классификации, утвержденных приказом Минфина России от 01.07.2013 № 65н.

Записи на забалансовых счетах делаются по простой схеме — только по дебету или только по кредиту. На счете 17 фиксируется приход ДС или возврат этих поступлений. Поступления записываются по дебету счета, возврат — также по дебету, но со знаком «минус». Выбытие показывается по кредиту счета 18, а восстановление ДС — по кредиту со знаком «минус».

За проведение образовательного семинара узкой направленности на счет бюджетного учреждения поступили ДС от заказчика в сумме 150 000 руб. Для проведения семинара были заказаны буклеты с информацией по теме, которые стоили 10 000 руб. Учреждение оплатило их после получения.

В 3-м разделе показывается, как изменилась величина ДС — в сторону увеличения или уменьшения, а также влияние пересчета ДС в валюте на их величину.

4-й раздел предназначен для детальной расшифровки выбытий по текущей и инвестиционной деятельности по кодам бюджетной классификации.

В 2016 году информация по прошлому году в графу № 5 не заносится, поскольку это первый отчетный период использования формы 723.

ИтогиИзменение в законодательстве, касающееся новой формы 0503723 бюджетной отчетности, вступило в силу с 2016 года. Для ее заполнения бухгалтер должен вести детальную аналитику по забалансовым счетам 17 и 18, открытым в дополнение к счетам учета ДС.

Получать уведомления о важных налоговых изменениях

Последние статьи© 2016. Nalog-Nalog.ru - бухгалтерские новости и статьи.

С 2016 г. многие формы бухгалтерской отчётности государственных (муниципальных) бюджетных и автономных учреждений должны формироваться по новым формам и новым правилам.

Приказом Минфина России о т 17.12.2015 № 199н внесены изменения в формы и порядок составления бухгалтерской отчётности государственных (муниципальных) бюджетных и автономных учреждений, утверждённые приказом Минфина России от 25.03.2011 № 33н (далее – Приказ № 33н), которые должны применяться при составлении отчётности за 2016 г.

Отчёт ф. 0503737. Согласно пункту 36 Приказа № 33н в Отчёте (ф. 0503737) показатели исполнения плана отражаются на основании аналитических данных бухгалтерского учёта учреждения в разрезе аналитических кодов по соответствующим кодам бюджетной классификации, соответствующих виду поступлений, виду выбытий соответственно по разделам Отчёта. В разделах 1 и 2 Отчёта ф. 0503737 отражаются только поступления и выбытия текущего года.

Важно. Если в номерах Рабочего плана счетов учреждения применяются КПС, имеющие тип «Произвольный», автоматическое заполнение формы невозможно. Графа 8 «Некассовые операции» автоматически не заполняется.

В соответствии с пунктом 39 Приказа № 33н в ред. Приказа Минфина России от 17.12.2015 № 199н по строкам, не содержащим данных в графе 4 (при отсутствии плановых назначений), и (или) при исполнении сверх плановых показателей, графа 10 «Не исполнено плановых назначений» не заполняется.

Следует отметить, что проектом контрольных соотношений для формы 0503737, опубликованных на сайте Федерального казначейства, для раздела 4 Отчёта ф. 0503737 предусмотрены только положительные значения показателей. При необходимости, после автозаполнения отчёта, в строке 910 можно убрать минус.

В строке 950 согласно пункту 44 формируется сумма возврата дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет), отражённая по строке 591.

При автозаполнении по данным учёта типовым Правилом заполнения «Правило 737 (2016) » в разделах 1 и 2 Отчёта (ф. 0503737) формируются строки по детальным кодам аналитики, по которым были обороты по счетам. При заполнении Отчёта ф. 0503737 вручную также следует вводить данные только по детальным кодам аналитики.

Отчёт ф. 0503723. Раздел 1 формируется в разрезе кодов КОСГУ по оборотам забалансовых счетов 17.01, 17.03, 17.06, 17.07, 17.30, 17.34 (КПС вида «КДБ» и «КИФ»). Раздел 2 формируется в разрезе кодов КОСГУ по оборотам забалансовых счетов 18.01, 18.03, 18.06, 18.07, 18.30, 18.34 (КПС вида «КРБ» и «КИФ»).

Согласно Письму представление Отчёта ф. 0503723 в МОУ ФК осуществляется без включения показателей по строкам 165, 182, 234, 247, 263, 302, 303, 304, 345, 352, 361, 362, 363. Поэтому текущими Правилами заполнения «Правило 723» не предусмотрено автозаполнение данных строк. Также не заполняются строки 041, 042, 052, 122, 123, 124. После автоматического заполнения данные строки можно заполнить вручную.

При формировании отчёта за 2016 год в графе 5 раздела 1 «Поступления», раздела 2 «Выбытия» и раздела 3 «Изменение остатков средств» показатели движения денежных средств за аналогичный период прошлого года не формируются, поскольку пункт 55.2 применяется, начиная с годовой отчётности за 2017 год. Согласно Письму графы 5, 6 раздела 4 не заполняются.

Сведения ф. 0503769. Согласно пункту 69 Инструкции № 33н в графе 1 раздела 2 «Аналитическая информация о просроченной задолженности» Сведений ф. 0503769 указываются номера соответствующих аналитических счетов счёта, по которым отражены остатки в графе 11 раздела 1. Письмом уточнено, что раздел 2 Сведений ф. 0503769 заполняется в разрезе кодов счетов бухгалтерского учёта. Типовые Правила автозаполнения Отчёта ф. 0503769 учитывают дополнительные требования, установленные Письмом: показатели граф 5 — 8 раздела 1 Сведений ф. 0503169 формируются, начиная с отчётности на 01.07.2016. Показатели граф 5 — 8 раздела 2 Сведений ф. 0503169 в 2016 году не заполняются. При необходимости заполнения указанных граф можно установить соответствующие настройки параметров формирования Отчёта ф. 0503769. В пункте «Настроить заполнение» меню кнопки «Заполнить» в поле «Заполнять изм. задолженности» указать значение «Да».

При автозаполнении граф 6, 8 раздела 1 Отчёта ф. 0503769 типовыми правилами учитываются изменения, которые планируется внести в данное положение согласно проекту, опубликованному на сайте Минфина России: под неденежными расчётами также понимаются операции по формированию стоимости нефинансовых и финансовых активов, увеличению (уменьшению) финансового результата, отражаемые в корреспонденции с соответствующими счетами аналитического учёта счетов 0 105 00 000, 0 106 00 000, 0 107 00 000, 0 108 00 000, 0 109 00 000, 0 204 00 000, 0 215 00 000, 0 401 00 000. Также при заполнении граф 5, 7 учитываются обороты со счётом 0 210 03 000 в части операций с дебетовыми картами по подотчётным средствам.

В текущей версии Правил автозаполнения отчёта заполнение граф 12-14 раздела 1 не предусмотрено. Данные прошлого финансового года можно указать в графах 12-14 раздела 1 после автозаполнения отчёта в любой строке по данному коду счёта. Автозаполнение раздела 3 «Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности» не предусмотрено, поскольку данную информацию невозможно отразить на счетах бухгалтерского учёта.

По материалам журнала «Бух. 1С»

Добавить комментарий

В соответствии с Инструкцией 33н государственные (муниципальные) бюджетные и автономные учреждения должны сдавать Отчет об исполнении плана ФХД. Отчет формируется ежеквартально по состоянию на 1 число нового квартала нарастающим итогом с начала года.

Внимание! Важной особенностью заполнения формы 737 является то, что она не должна учитывать заключительные операции по закрытию счетов, проведенных 31 декабря отчетного финансового года.

По Инструкции 33н бюджетная организация должна сдавать ф. 0503737 в разрезе всех КФО, применявшихся в организации за отчетный период:

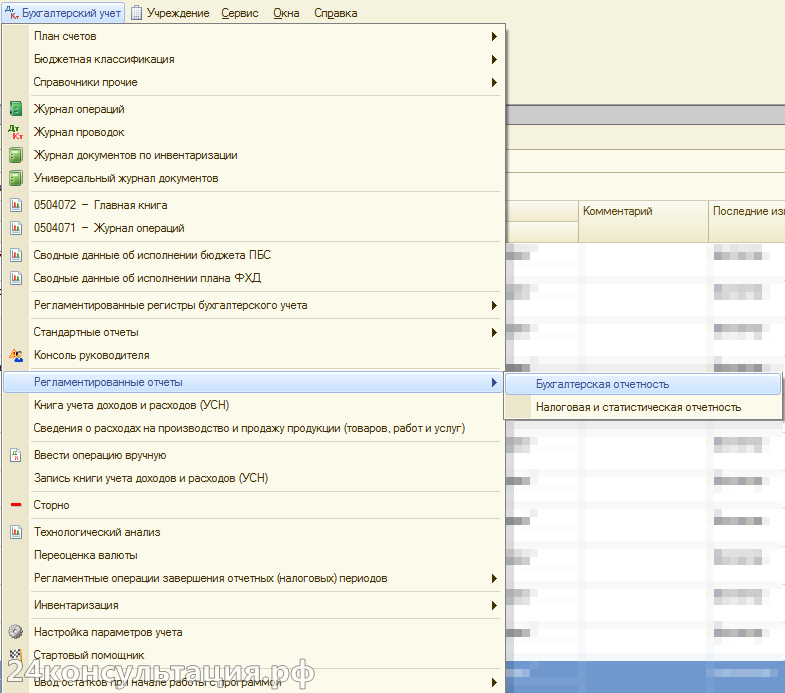

Для заполнения формы необходимо воспользоваться пунктом меню Бухгалтерский учет — Регламентированные отчеты — Бухгалтерская отчетность:

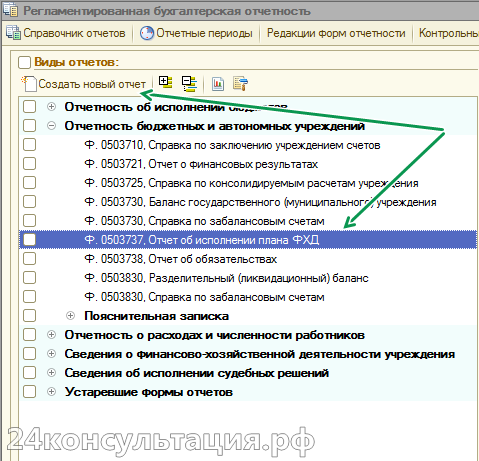

В правой части появившегося окна, следует выделить нужный отчет и нажать кнопку Создать новый отчет:

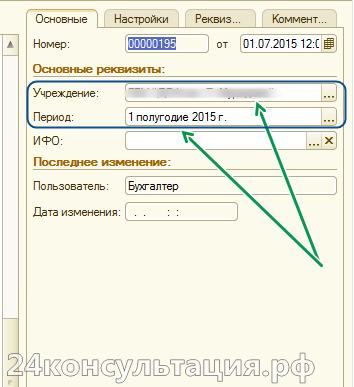

На закладке Основные вводим реквизиты Учреждение и Период.

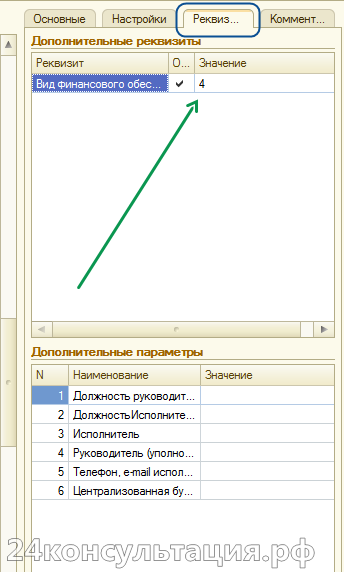

На закладке Реквизиты заполняем поле Вид финансового обеспечения:

Теперь отчет можно заполнять!

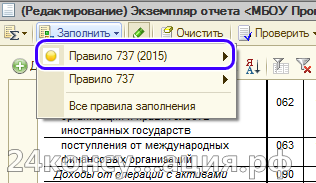

Изменения в законодательстве. Правило 737 (2015).На основании Письма Минфина России от 26.06.2012 N 02-06-07/2335, п. 4 и 5Приложения. начиная с релиза 1.0.32 программы «1С:Бухгалтерия государственного учреждения 8», появился новый вариант формирования отчета с использованием записей по забалансовым счетам 17 и 18 при движении денежных средств между лицевыми (расчетными) счетами, счетами и кассой:

Внимание! Для приведения бухгалтерских записей, сформированных документами с 1.01.2015 года до момента установки релиза 1.0.32, к новым правилам использования забалансовых счетов 17 и 18 применяется внешняя обработка «Актуализация платежных документов 2015 » (файл PDActual_21003 ). Файл PDActual_21003 содержится в каталоге шаблонов обновлений конфигурации.

По всем КФО, кроме КФО 1:

Структура отчета по-прежнему состоит из 3-х разделов: 1. Доходы бюджета; 2. Расходы бюджета; 3. Источники финансирования средств учреждения.

Доходы бюджета.В данном разделе отражаются поступающие в бюджет денежные средства.

В 4 графе отчета отражаются плановые суммы доходов на год, которые могут меняться в течение года и учитываются на счете 504.11 Сметные (плановые, прогнозные) назначения по доходам (поступлениям). Здесь можно прочитать о том, как с помощью документа Плановые назначения отразить необходимые корреспонденции для заполнения графы.

За показатели в 5 графе отвечает забалансовый счет 17.01 Поступления денежных средств на счета учреждения. открытый к счетам 201.11 Денежные средства учреждения на лицевых счетах в органе казначейства и 201.13 Денежные средства учреждения в органе казначейства в пути. Это доходы, поступившие на лицевой счет организации, за исключением наличных денег из кассы. Основной документ в 1С — Кассовое поступление .

Графа 6 — это доходы, отраженные на забалансовых счетах 17.01 Поступления денежных средств на счета учреждения и 17.07 Поступление денежных средств на счета учреждения в иностранной валюте. открытых к счетам 201.21 Денежные средства учреждения на счетах в кредитной организации и 201.27 Денежные средства учреждения в иностранной валюте на счетах в кредитной организации. Основной документ в 1С — Кассовое поступление.

Внимание! Автономные организации зачисление наличных денег из кассы ( если это доходы), в графу 6 не включают.

В графе 7 указываются доходы, поступившие в кассу организации и отраженные по счету 201.34 Касса. а также возвраты излишне полученных учреждением доходов, отраженных в корреспонденции с дебетом счета 304.06 Расчеты с прочими кредиторами. Основной документ в 1С — ПКО.

Графа 8 отражаются некассовые операции по доходам, предусмотренные плановыми назначениями на текущий (отчетный) финансовый год, то есть исполняемые без учета движения средств. К примеру, взаимное погашение дебиторской и кредиторской задолженности контрагента по разным договорам.

Внимание! В разделе Доходы не отражаются данные об исполнении возвратов излишне полученных доходов, отраженных по дебету счета 304.06 Расчеты с прочими кредиторами.

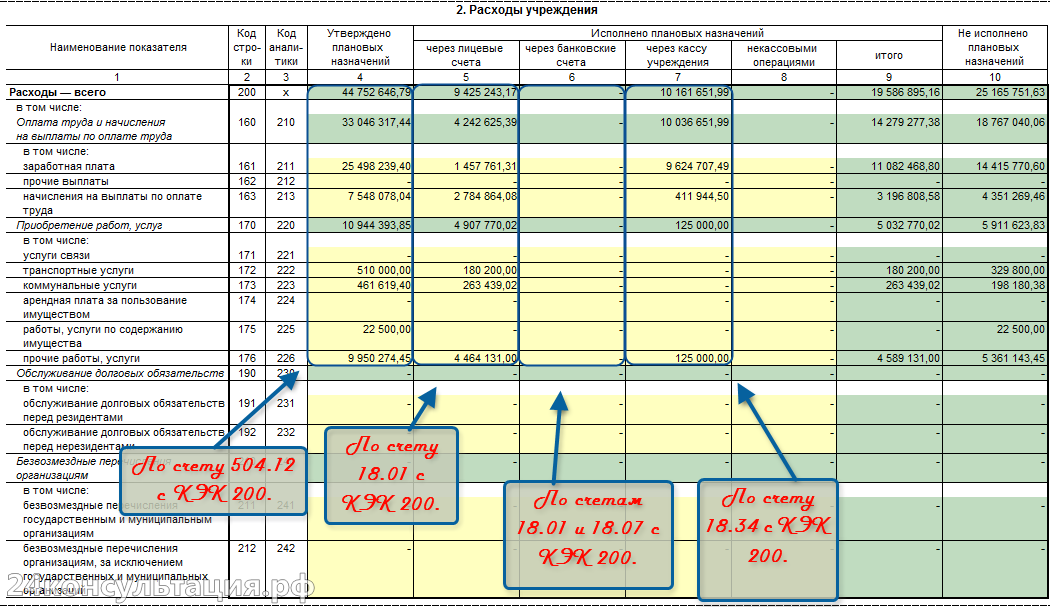

В 4 графе отчета отражаются запланированные суммы расходов на текущий год, которые могут меняться в течение года и учитываются на счете 504.10 Сметные (плановые) назначения по расходам (выплатам). Здесь можно прочитать о том, как с помощью документа Плановые назначения отразить необходимые корреспонденции для заполнения графы.

За показатели в 5 графе отвечает забалансовый счет 18.01 Выбытия денежных средств со счетов учреждения. открытый к счетам 201.11 Денежные средства учреждения на лицевых счетах в органе казначейства и 201.13 Денежные средства учреждения в органе казначейства в пути. Это средства, выбывшие с лицевого счета учреждения, кроме наличных денег, ушедших в кассу. Например, перечисление поставщикам. Основной документ в 1С — Кассовое выбытие или Заявка на кассовый расход.

Графа 6 основывается на расходах, отраженных на забалансовых счетах 18.01 Поступления денежных средств на счета учреждения и 18.07 Выбытия денежных средств со счетов учреждения в иностранной валюте. открытых к счетам 201.21 Денежные средства учреждения на счетах в кредитной организации и 201.27 Денежные средства учреждения в иностранной валюте на счетах в кредитной организации . Основной документ в 1С — Кассовое выбытие или Заявка на кассовый расход.

В графе 7 указываются расходы, произведенные из кассы и отраженные по счету 201.34 Касса. Основной документ в 1С — РКО.

Графа 8 — отражаются некассовые операции по расходам, предусмотренным плановыми назначениями на текущий (отчетный) финансовый год, как и в случае с доходами, исполняемые без учета движения средств.

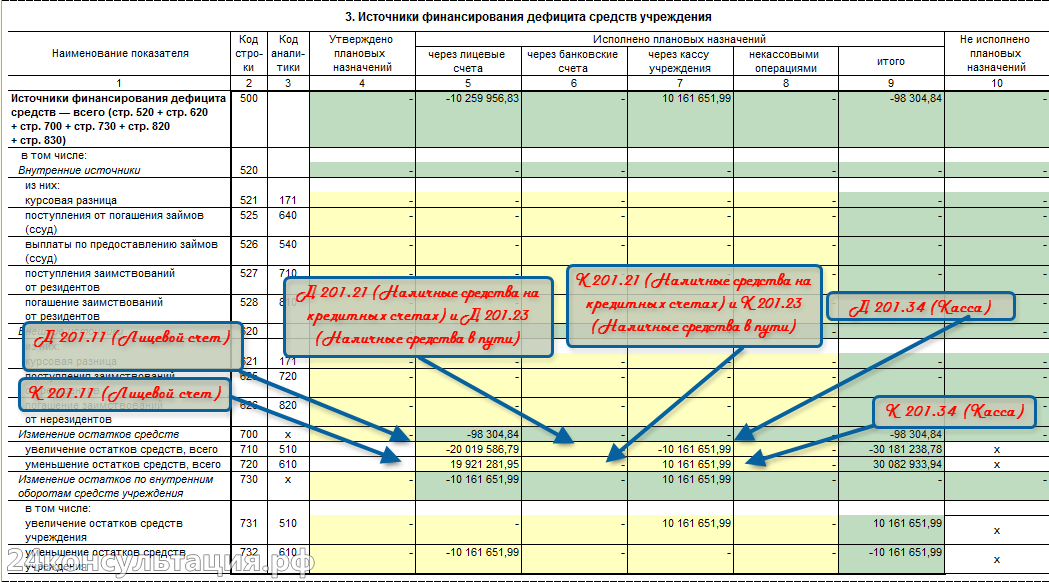

Источники финансирования дефицита — это средства, привлекаемые для погашения дефицита бюджета. К ним относятся:

Если бюджетная организация осуществляет операции с такими объектами, то данные по поступлениям и выбытиям должны быть отражены в 3 разделе Отчета об исполнении плана ФХД.

Главы этого раздела заполняются аналогично предыдущим, но только не по доходам или расходам, а по источникам финансирования дефицита средств учреждения. Однако, существует и ряд отличий.

Пример заполнения 700-х строк 3 раздела Отчета об исполнении плана ФХД:

По строкам 731 и 732 отражаются обороты денежных средств между различными счетами и (или) кассой.

Особенности заполнения 3 раздела Отчета об исполнении плана ФХД.Одна важная особенность заполнения данного раздела отчета заключается в том, что

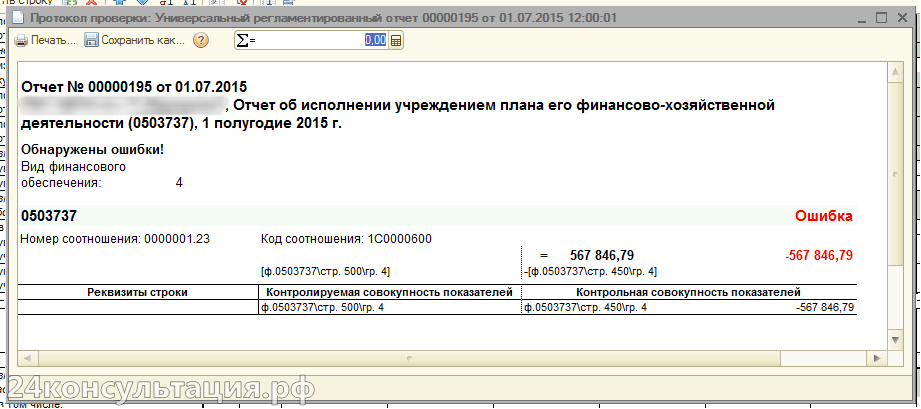

Сумма в строке 500 по соответствующим графам должна быть равна сумме из 2-ого раздела по строке 450 с противоположенным знаком.

Нарушение данного правила может привести к ошибке Внутриформенного контроля :

Как правило, причина следующая:

По строке 700 графы 4. на основании приказа Минфина РФ от 25 марта 2011 г. N 33н, должен указываться запланированный Планом ФХД остаток денежных средств учреждения на начало года. Вводится он с помощью документа Плановые назначения .

Похожие статьи:Правила заполнения отчета об обязательствах учреждения (ф. 0503738)приведены в п. 46 – 49 Инструкции № 33н. Эта отчетная форма составляется и представляется по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, а также на иную отчетную дату, установленную учредителем (соответствующим финансовым органом).

В разделах 1 «Обязательства текущего (отчетного) финансового года по расходам» и 2 «Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения» отражаются показатели (п. 48 Инструкции № 33н ):

Показатель, отражающийся в графе

Данные по счету 0 502 17 000 в сумме кредитовых остатков по счету

Данные по счету 0 502 11 000 в сумме кредитовых оборотов по счету

Данные по счету 0 502 17 000 в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 502 11 000

Данные по счету 0 502 12 000 в сумме показателя по кредиту счета

Данные по исполнению принятых денежных обязательств текущего финансового года, отраженных по забалансовым счетам 18. открытым к счетам 0 201 00 000. 0 210 03000. в разрезе видов расходов (выплат), без учета выплат учреждениями обеспечений заявок на участие в конкурсе или закрытом аукционе, обеспечений исполнения контракта (договора), иных залоговых платежей, задатков. Также по графе 9 отражается информация по исполнению денежных обязательств без движения средств учреждения (некассовыми операциями). При этом показатели восстановленных расходов прошлых лет в графе 9 отчета не отражаются

Разность графы 6 и 9

Разность граф 8 и 9

Формирование раздела 3 формы «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» осуществляется на основании показателей соответствующих счетов аналитического учета счета 0 500 00 000 «Санкционирование расходов», сформированных по следующим финансовым периодам:

– 20 «Санкционирование по первому году, следующему за текущим (очередным финансовым годом)»;

– 30 «Санкционирование по второму году, следующему за текущим (первым годом, следующим за очередным)»;

– 40 «Санкционирование по второму году, следующему за очередным»;

– 90 «Санкционирование на иные очередные годы (за пределами планового периода)».

Графы 3, 9 не заполняются.

Показатели граф 5 – 8 формируются в порядке, аналогичном порядку, описанному выше для граф 5 – 8. При этом показатель строки 900 равен сумме показателей строк 910 и 920, а по строке 999 отражается сумма показателей строк 200, 510, 900.

Приказами Минфина РФ от 29.12.2014 № 172н. от 20.03.2015 № 43н в Инструкцию № 33н внесены изменения. Новые положения, часть которых начала применяться при составлении годовых отчетных форм на 1 января 2015 года, а другая часть при составлении отчетности за 2015 год, вызывают затруднения у бухгалтеров при заполнении отчетных форм. Это связано с тем, что не было достаточно времени ни привести в соответствие с новыми требованиями программный продукт, при помощи которого составляются отчетные формы, ни должным образом изучить данные изменения. Минфин и Федеральное казначейство, видя, как сдавались годовые и квартальные отчетные формы для государственных (муниципальных) учреждений, создали разъяснения по заполнению отчета (ф. 0503737, 0503769, 0503128, 0503161, 0503164, 0503169) (письма Минфина РФ от 15.04.2015 № 02-07-07/21402. от 06.04.2015 № 02-07-07/19181 ).

Отчет (ф. 0503738) формируется в порядке, аналогичном порядку формирования отчета (ф. 0503128), предусмотренному Письмом Минфина РФ от 06.04.2015 № 02-07-07/19181 (Письмо Минфина РФ № 02-07-07/21402). Бухгалтеры бюджетных и автономных учреждений могут воспользоваться примером заполнения отчета (ф. 0503128), приведенном в названном выше письме, и на основании него заполнить свою отчетную форму.

Предлагаем рассмотреть на примере порядок заполнения отчета (ф. 0503738), руководствуясь при этом положениями п. 46 – 49 Инструкции № 33н и Письмом Минфина РФ № 02-07-07/19181.

Годовой объем утвержденных сметных назначений по расходам (выплатам) по подстатье 226 «Прочие работы, услуги» КОСГУ на 2015 год составил 1 000 000 руб. Объем принимаемых, принятых и исполненных обязательств, денежных обязательств в отчетном периоде соответствует описанному в вопросе.

Операции по принятию и исполнению обязательств на счетах бухгалтерского учета отразятся следующим образом:

В отношении некоторых форм отчетности для учреждений установлено требование о подаче отчетности в электронной форме. Например, законодательство предусматривает представление электронных деклараций в отношении определенных налогов. Какую электронную отчетность сдавать в 2015 году, рассказывается в этой статье.

Для государственных (муниципальных) бюджетных и автономных учреждений формы бухгалтерской отчетности и инструкция по их заполнению утверждены приказом Минфина России от 25 марта 2011 г. № 33н (далее – Инструкция № 33н). Такую отчетность составляют те учреждения, в отношении которых органами государственной власти и местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета бюджетной системы РФ на основании статьи 78.1 Бюджетного кодекса РФ.

Однако в Инструкцию № 33н приказом Минфина России от 29 декабря 2014 г. № 172н (далее – приказ № 172н) были внесены поправки. Они коснулись порядка заполнения отчетных форм и самих форм отчетности. Часть изменений обусловлена внесением поправок в Инструкцию № 157н. Их нужно было учитывать и при составлении бухгалтерской отчетности за 2014 год. Другую, более обширную часть нововведений необходимо применять с отчетности за 2015 год.

Когда сдавать бухгалтерскую отчетность

Бухгалтерская отчетность бюджетными и автономными учреждениями, а также их обособленными подразделениями (филиалами) формируется:

Квартальная отчетность – промежуточная. Составляют ее нарастающим итогом с начала текущего финансового года на отчетную дату – 1 апреля, 1 июля и 1 октября (п. 2 и 3 Инструкции № 33н). При этом отчетной считается дата, по состоянию на которую составляется бухгалтерская отчетность.

Отметим, что единые сроки представления отчетности Инструкцией № 33 не определены. Их устанавливает учредитель. Об этом сказано в пункте 6 Инструкции № 33н. Как правило, эти сроки увязываются со сроками, установленными для представления отчетности распорядителями и главными распорядителями бюджетных средств. Если дата представления бухгалтерской отчетности, установленная учредителем, совпадает с праздничным (выходным) днем, она переносится на следующий рабочий день (п. 6 Инструкции № 33н).

По каким формам отчитываться

Состав бухгалтерской отчетности определен пунктом 12 Инструкции № 33н. Согласно нему предоставляются следующие формы:

Новый отчет об обязательствах

Отдельно остановимся на форме 0503738. Изменилось не только ее наименование, но и порядок заполнения. Ранее форма была полугодовой, но с 2015 года «Отчет об обязательствах, принятых учреждением» представляется с учетом внесенных изменений порядка его формирования. Так, форма 0503738 включается в отчетность за I квартал на 1 апреля.

В форму введена одна новая графа – в составе принятых обязательств будут отдельно отражаться обязательства, принятые с применением конкурентных способов. Одновременно исключена графа, по которой ранее отражались принятые денежные обязательства сверх утвержденных плановых назначений.

Теперь данные отчета будут формироваться по трем разделам вместо одного, как это было ранее. Кроме того, отдельно будет формироваться информация:

Отметим, что учредитель и финансовый орган вправе утверждать дополнительные формы к отчетности. Порядок составления и предоставления таких форм также находится в компетенции учредителя (п. 8 Инструкции № 33н).

Обратите внимание: бюджетные и автономные учреждения, которым предоставляются бюджетные инвестиции, обязаны вести бюджетный учет в соответствии с Инструкцией № 157н и Инструкцией № 162н. При этом отчетность в части операций по бюджетным инвестициям составляется и представляется в соответствии с Инструкцией 191н.

Обязательна ли отчетность в электронном виде

Требования к представлению бухгалтерской отчетности в электронном виде приказом № 172н не изменены. То есть отчетность можно:

В случае представления бухгалтерской отчетности по телекоммуникационным каналам связи уведомление о ее поступлении направляется учреждению в виде электронного документа.

Однако действующее законодательство и нормативные документы бухгалтерского учета не обязывают учреждения сдавать отчетность исключительно в электронном виде. Получается, как ее нужно предоставить, определяет учредитель. При этом он учитывает обязательные требования к форматам и способам передачи электронной бухгалтерской отчетности.

Обратите внимание и еще на один важный момент. По запросу контролирующих органов, суда и прокуратуры придется изготовить и бумажные копии формируемых электронных документов – за счет средств учреждения.

При ведении электронного документооборота используются электронные подписи (п. 7 Инструкции № 157н). В соответствии с федеральными законами и иными нормативными правовыми актами, вступившими в силу до 1 июля 2013 года, предусматривается применение только усиленной квалифицированной подписи (ч. 3 ст. 19 Федерального закона от 6 апреля 2011 г. № 63-ФЗ). Это требование в Инструкции № 33н прямо не прописано, но оно представляется очевидным.

Отчетность в Казначейство России

Рассмотрим, чем руководствоваться учреждению при составлении отчетности в Казначейство России. При представлении отчетности в ОФК необходимо учитывать требования совместного письма Минфина России, Казначейства России от 21 декабря 2011 г. № 02-06-07/5900 / № 42-7.4-04/2.1-1709.

Электронные файлы, содержащие данные бюджетной и сводной бухгалтерской отчетности бюджетных и автономных учреждений, формируются в строгом соответствии с Требованиями к форматам и способам их передачи, утвержденными Казначейством России. Требования размещены на сайте Казначейства России (в подразделе «Информационные технологии» раздела «Методический кабинет»).

Отчетность в налоговую

Учреждения также сдают определенные формы отчетности в налоговые органы. Какие из них обязательно представлять в электронном виде, и что грозит учреждению за нарушение порядка подачи электронной декларации?

Годовая бухгалтерская отчетность

Годовая бухгалтерская отчетность предоставляется в налоговую инспекцию по месту нахождения учреждения (подп. 5 п. 1 ст. 23 Налогового кодекса РФ). Приказом ФНС России от 13 февраля 2014 г. № ММВ-7-6/51@ утверждены форматы предоставления следующих документов:

Эти форматы описывают требования к XML-файлам передачи по каждой из перечисленных форм отчетности.

Налоговое законодательство не обязывает учреждения представлять годовую бухгалтерскую отчетность в электронной форме. В Налоговом кодексе РФ установлено только требование о сдаче отчетности в определенные сроки. Значит, налогоплательщик может, но не обязан формировать электронную отчетность.

Отчетность по форме 2-НДФЛ

В каком виде нужно представлять в налоговую инспекцию справки о доходах физических лиц по форме 2-НДФЛ за 2014 год? Давайте разбираться.

Если численность лиц, получивших доходы в налоговом периоде, не превышает 10 человек, достаточно заполнить такую форму на бумаге (п. 2 ст. 230 Налогового кодекса РФ). В противном случае справки по форме 2-НДФЛ нужно сдавать в электронной форме – по телекоммуникационным каналам связи или на электронных носителях.

Что касается налоговой декларации, в электронном виде в обязательном порядке ее представляют учреждения, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек. Кроме того, есть налоги, в отношении которых прямо предусмотрена обязанность предоставления электронной отчетности. Так декларацию по НДС за I квартал 2015 года надо сдать не позднее 27 апреля. Причем предоставить ее можно только в электронном виде через оператора электронного документооборота (письма УФНС России по Москве от 14 января 2015 г. № 13-11/000824 и от 13 января 2015 г. № 24-15/000647).

Отметим, что при несоблюдении порядка подачи отчетности в ФНС России учреждение могут оштрафовать в размере 200 рублей за каждый неправильно представленный документ (статья 119.1 Налогового кодекса РФ).

Владимир Захарьин — эксперт по бюджетному учету, к.э.н. Редакция журнала «Учет в бюджетных учреждениях»