Рейтинг: 4.4/5.0 (1917 проголосовавших)

Рейтинг: 4.4/5.0 (1917 проголосовавших)Категория: Инструкции

(4) I love pivo, чтож вы такой злой?

Не устраивает заполнение от 1С - сделайте свое, с блэкджеком и.

а вы не подскажете, сколько стоит ИТС бюджет ПРОФ и за что я тогда его оплачиваю?

Я имею право злиться за свои деньги.

Я ни у кого ничего не украл, по пиратским файлопомойкам не шарюсь, Я добросовестно заплатил за Информационно-Технологическое Сопровождение и ожидаю элементарной добросовестности от контрагента. Элементарной, Ватсон. Ошибка то мизерная, выявляется влет. Это говорит о том, что предлагаемый продукт ВООБЩЕ не проходит никакого тестирования.

бгы, да что далеко ходить, вот с сайта ИТС свежачок:

05.04.2016 Отозвана версия 3.0.43.162 "Бухгалтерия предприятия базовая". Подробнее.

05.04.2016 Отозвана версия 3.0.43.162 "Бухгалтерия предприятия КОРП". Подробнее.

05.04.2016 Отозвана версия 3.0.43.162 "Бухгалтерия предприятия". Подробнее.

А кидаться какашками каждый может, на это много ума не надо))

ИТС'ы навяливать - вот на это много ума не надо. А обязанности по ИТС'ам выполнять добросовестно и в срок - вот на это следует предложение сделать самому, с блэкджеком и. Железная логика, чЁ.

Конечно, сделали и сдали и уже забыли. Без блэкджека, правда, но со. бухгалтершами.

Чего все прицепились к этим формам? НЕ сдают их за 1 квартал.

Это только для федеральных прописано.

А субъекты и муниципалы свой порядок утверждают, что сдавать и чего не сдавать. Имеют право, между прочим.

Автор: Т. Сильвестрова

В статье дан обзор основных изменений, внесенных в Инструкцию № 191н, касающихся составления казенными учреждениями бюджетной отчетности.

Положения Инструкции № 191н[1] в очередной раз изменяются. Поправки в документ вносятся Приказом Минфина РФ от 31.12.2015 № 229н «О внесении изменений в приказ Министерства финансов Российской Федерации от 28.12.2010 г. № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» (далее – Приказ № 229н). На момент подготовки журнала в печать он находился на регистрации в Минюсте. О том, что изменится после того, как данный приказ будет иметь юридическую силу, мы поговорим в статье.

Сначала хотелось бы несколько слов сказать о том, когда будут применяться положения Приказа № 229н. Пунктом 2 приказа установлено, что отдельные его положения следует применять при составлении бюджетной отчетности на 1 февраля 2016 года. Некоторые пункты Приказа № 229н применяются при составлении отчетности за 2015 год, а п. 2.38 – при составлении годовой отчетности за 2017 год. Поскольку документ пока находится на регистрации в Минюсте и не имеет юридической силы, а сроки сдачи годовой отчетности за 2015 год прошли, скорее всего, периоды начала применения этого документа будут скорректированы. Соответственно, те положения, которые нужно было учесть при составлении отчетности за 2015 год, будут применяться при составлении отчетности в 2016 году.

Изменения, вносимые Приказом № 229н в Инструкцию № 191н, касаются, в частности, следующих отчетных форм:

Ниже приведем обзор готовящихся изменений, наиболее интересных для получателей средств бюджета.

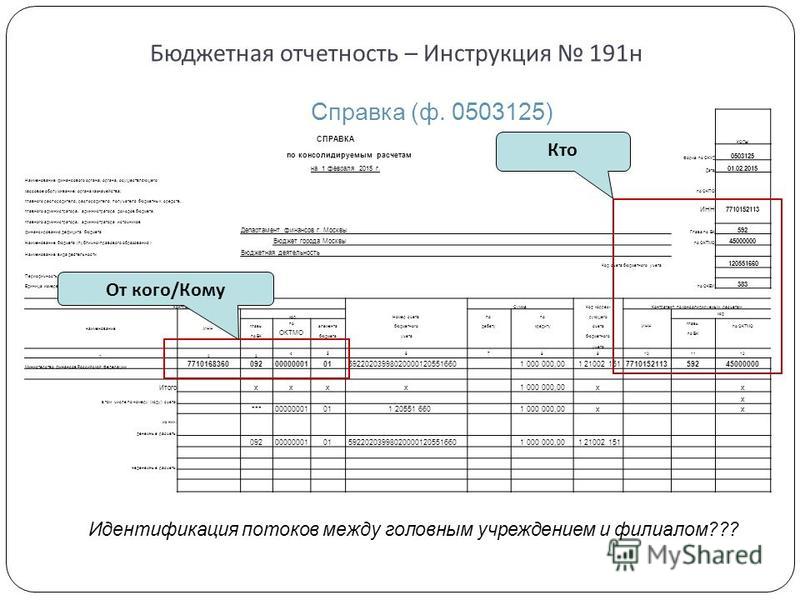

Справка (ф. 0503125)Приказом № 229 в п. 24, 26, 28, 29, 30, 31, 32, 33, 34 Инструкции № 191н внесены корректирующие правки, большинство из которых связано с исключением требования об указании в разрядах номера счета бюджетного учета кодов бюджетной классификации. Например, п. 28 Инструкции № 191н содержит порядок заполнения справки (ф. 0503125) по счету 0 304 04 000 «Внутриведомственные расчеты» получателем бюджетных средств (администратором источников финансирования дефицита бюджета, администратором доходов бюджета). В действующей сейчас редакции данного пункта сказано, что в графе 6 справки (ф. 0503125) указывается номер соответствующего счета 0 304 04 000 «Внутриведомственные расчеты», на котором отражены расчеты с контрагентом и который содержит в соответствующих разрядах номера счета бюджетного учета:

После внесенных Приказом № 229н поправок в п. 28 Инструкции № 191н эта фраза будет звучать так: в графе 6 указывается номер соответствующего счета 0 304 04 000 «Внутриведомственные расчеты».

Кроме того, изменения направлены на отражение того, какие графы справки не подлежат заполнению. В качестве примера обратимся опять к положениям п. 28 Инструкции № 191н. В нем сейчас содержится информация о том, что не подлежат заполнению графы 3, 4, 5, в редакции Приказа № 229н этот пункт дополнен еще графой 2.

Отчет (ф. 0503127)В порядок заполнения отчета (ф. 0503127) внесено дополнение, устанавливающее, что по строкам, содержащим показатели утвержденных (доведенных) бюджетных ассигнований на финансовый год по группировочным кодам классификации расходов (графа 4), показатель должен быть равен нулю. По строкам, содержащим показатели утвержденных (доведенных) лимитов бюджетных обязательств на финансовый год по группировочным кодам классификации расходов (графа 5), ставится ноль.

Отчет (ф. 0503123)Изменен период составления отчета (ф. 0503123). Начиная с отчетности, составляемой получателями бюджетных средств в 2016 году, отчет составляется и представляется получателем бюджетных средств, администратором доходов бюджета, администратором источников финансирования дефицита бюджета и содержит данные о движении денежных средств на счетах в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средства во временном распоряжении, по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным.

Раздел 1 формы дополнен новыми строками:

Приказом № 229н существенно скорректированы показатели, отражаемые в разд. 3 «Изменение остатков средств» отчета (ф. 0503123). Если действующая сейчас редакция Инструкции № 191н устанавливает в разд. 3 формы приводить общее изменение остатков поступления и выбытия денежных средств, то в редакции Приказа № 229н в этом разделе формы нужно указывать:

1) изменение остатков средств по операциям с денежными средствами, не отраженными в разд. 1 и 2 формы. Также выделяются операции:

2) изменение остатков средств при управлении остатками (строка 460). По строке 460 отражается общая сумма изменения таких остатков. Ниже данный показатель детализируется по следующим составляющим:

3) изменение остатков средств – всего (строка 500). При этом увеличение остатков денежных средств за отчетный период указывается в строке 501, уменьшение остатков денежных средств – в строке 502, изменение остатков за счет курсовой разницы – в строке 503. Показатель строки 501 должен быть равен сумме показателей, отраженных по строке 710 графы 4 отчета (ф. 0503184) и по строке 710 графы 8 отчета (ф. 0503127), представленного на отчетную дату, без учета некассовых операций. Показатель строки 502 должен быть равен показателю, указанному по строке 720 графы 8 отчета (ф. 0503127), представленного на отчетную дату без учета некассовых операций. По строке 503 отражается результат пересчета денежных средств в иностранной валюте в валюту РФ, производимого для целей ведения бухгалтерского учета (курсовая разница), положительная курсовая разница указывается со знаком плюс, отрицательная курсовая разница – со знаком минус.

Показатели строк 421, 431, 441, 451, 461, 463, 501 отражаются в отрицательном значении (со знаком минус).

Показатели строк 422, 432, 442, 452, 462, 464, 502 – в положительном значении (со знаком плюс).

Обращаем ваше внимание на то, что в графе 5 разд. 1 «Поступления», 2 «Выбытия» и 3 «Изменение остатков средств» указываются показатели движения денежных средств за аналогичный период прошлого года в порядке, установленном п. 55.1 Инструкции № 191н. Предполагается, что п. 2.38 Приказа № 229н, вводящий это требование, начнет применяться только с 2017 года. Возможно, после регистрации в Минюсте Приказа № 229н будет указана иная дата начала заполнения названной графы разд. 1, 2, 3.

Отчетная форма дополнена разд. 4 «Аналитическая информация по выбытиям», в котором отражается информация в части выбытий по текущим операциям и инвестиционным операциям, детализированная по аналитическим кодам бюджетной классификации. Данный раздел включает в себя пять граф, в которых указываается следующая информация:

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)Приказом № 299н форма 0503796 подверглась следующим изменениям.

Раздел1 «Сведения о дебиторской (кредиторской) задолженности» дополнен графами, в которых отражаются следующие сведения:

Заметим, что в целях формирования формы 0503769 под денежными расчетами понимаются операции по расчетам с денежными средствами, отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 1 201 11 000, 1 201 21 000, 1 201 22 000, 1 201 23 000, 1 201 27 000, 0 201 34 000, 1 210 02 000, 1 202 00 000, 1 203 00 000, 1 304 05 000. В свою очередь, под неденежными расчетами понимаются операции по расчетам в виде зачета (зачет переплаты одних видов платежей в счет других видов платежей, авансовых платежей, обязательств, субсидий, субвенций, иных межбюджетных трансфертов), отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 1 205 00 000, 1 206 00 000, 1 208 00 000, 1 209 00 000, 1 302 00 000, 1 303 00 000, 1 304 04 000, 1 304 06 000.

В графах 4, 11, 14 данного раздела следует указывать данные о не исполненных на начало года, на конец отчетного периода и конец аналогичного отчетного периода прошлого финансового года обязательствах, по которым срок исполнения уже наступил (обязательства, не исполненные в установленные сроки, подтвержденные по результатам инвентаризации кредиторами), просроченной дебиторской задолженности.

В разделе 2 «Сведения о просроченной задолженности» Приказом № 299н изменено наименование графы 8. В редакции данного приказа она называется «Пояснение причины образования», ранее эта графа называлась «Наименование причины».

Раздел 3 «Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности» – новый раздел формы 0503169, введенный Приказом № 229н. В нем дается расшифровка имеющихся у учреждения просроченной дебиторской, кредиторской задолженностей. По строкам этого раздела отражается:

При заполнении формы 0503196 должны выполняться следующие внутренние контрольные соотношения:

Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (с изменениями на 31 декабря 2015 года)

Приказ Минфина России

Российская газета, N 47, 05.03.2011

28 декабря 2010

Дата начала действия:

31 декабря 2015

Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 28 декабря 2010 года N 191н

(с изменениями на 31 декабря 2015 года)

____________________________________________________________________

Документ с изменениями, внесенными:

приказом Минфина России от 29 декабря 2011 года N 191н (Российская газета, N 64, 23.03.2012 (без приложения)) (о порядке вступления в силу см. пункт 3 приказа Минфина России от 29 декабря 2011 года N 191н );

приказом Минфина России от 26 октября 2012 года N 138н (Бюллетень нормативных актов федеральных органов исполнительной власти, N 11, 18.03.2013) (о порядке вступления в силу см. пункт 3 приказа Минфина России от 26 октября 2012 года N 138н );

приказом Минфина России от 19 декабря 2014 года N 157н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 06.02.2015, N 0001201502060015) (о порядке вступления в силу см. пункт 2 приказа Минфина России от 19 декабря 2014 года N 157н );

приказом Минфина России от 26 августа 2015 года N 135н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 08.09.2015, N 0001201509080045) (применяется при составлении бюджетной отчетности, начиная с отчетности на 1 октября 2015 года);

приказом Минфина России от 31 декабря 2015 года N 229н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 09.03.2016, N 0001201603090055) (о порядке вступления в силу см. пункт 2 приказа Минфина России от 31 декабря 2015 года N 229н ).

____________________________________________________________________

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2005, N 1, ст.8; 2006, N 1, ст.8; 2007, N 18, ст.2117; N 45, ст.5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 года N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст.1478; N 49, ст.4908; 2007, N 45, ст.5491; N 5, ст.411) и в целях установления единого порядка составления и представления отчетности об исполнении бюджетов бюджетной системы Российской Федерации

2. Ввести в действие настоящий приказ, начиная с бюджетной отчетности на 1 февраля 2011 года.

3. Настоящий приказ распространяется на:

а) государственные (муниципальные) бюджетные, автономные учреждения в части операций по осуществлению ими в соответствии с законодательством Российской Федерации полномочий по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, а также государственные (муниципальные) бюджетные, автономные учреждения и (или) государственные (муниципальные) унитарные предприятия в части ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении на основании соглашений полномочий государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками, при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности, и получающие бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности в порядке, установленном для получателей бюджетных средств, наиболее значимые учреждения науки, образования, культуры и здравоохранения, указанные в ведомственной структуре расходов бюджета, в части операций по осуществлению ими полномочий главного распорядителя бюджетных средств;

б) Государственную корпорацию по атомной энергии "Росатом", Государственную корпорацию по космической деятельности "Роскосмос" в части ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении полномочий главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета и администратора доходов бюджета, а также при передаче на безвозмездной основе на основании соглашений своих полномочий государственного заказчика по заключению и исполнению от имени Российской Федерации государственных контрактов, в том числе в рамках государственного оборонного заказа, от лица указанных корпораций при осуществлении бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации (за исключением полномочий, связанных с введением в установленном порядке в эксплуатацию объектов государственной собственности Российской Федерации) и на приобретение объектов недвижимого имущества в государственную собственность Российской Федерации федеральным государственным унитарным предприятиям, в отношении которых указанные корпорации осуществляют от имени Российской Федерации полномочия собственника имущества, в соответствии с бюджетным законодательством.

(Пункт 3 в редакции, введенной в действие с 20 марта 2016 года приказом Минфина России от 31 декабря 2015 года N 229н. применяется начиная с годовой отчетности за 2015 год.

4. Признать утратившими силу:

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

А.Л.Кудрин

Зарегистрировано

в Министерстве юстиции

Российской Федерации

3 февраля 2011 года,

регистрационный N 19693

(с изменениями на 31 декабря 2015 года)

I. Общие положения1. Главные распорядители бюджетных средств, наиболее значимые учреждения науки, образования, культуры и здравоохранения, указанные в ведомственной структуре расходов соответствующего бюджета, осуществляющие полномочия главного распорядителя бюджетных средств по предоставлению в установленном порядке данному учреждению как получателю бюджетных средств субсидий из соответствующего бюджета на выполнение установленного ему государственного задания (далее в целях настоящей Инструкции - главные распорядители бюджетных средств), распорядители бюджетных средств, получатели бюджетных средств, государственные (муниципальные) бюджетные, государственные (муниципальные) автономные учреждения, осуществляющие в порядке, установленном Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования, полномочия соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическими лицами, подлежащих исполнению в денежной форме, иные получатели бюджетных средств, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени соответствующего публично-правового образования за счет средств соответствующего бюджета (далее в целях настоящей Инструкции - получатели бюджетных средств), главные администраторы, администраторы доходов бюджетов, главные администраторы, администраторы источников финансирования дефицита бюджетов, финансовые органы Российской Федерации, субъектов Российской Федерации, муниципальных образований и органы управления государственными внебюджетными фондами и территориальными государственными внебюджетными фондами, осуществляющие составление и исполнение соответствующих бюджетов (далее в целях настоящей Инструкции - финансовые органы), органы, осуществляющие кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации (далее в целях настоящей Инструкции - органы казначейства), органы, осуществляющие кассовое обслуживание государственных (муниципальных) бюджетных учреждений, государственных (муниципальных) автономных учреждений и иных организаций (далее в целях настоящей Инструкции - органы, осуществляющие кассовое обслуживание), составляют и представляют годовую, квартальную и месячную отчетность об исполнении бюджетов бюджетной системы Российской Федерации (далее - бюджетная отчетность) по формам согласно приложению к настоящей Инструкции .

В целях настоящей Инструкции к иным организациям относятся юридические лица, не осуществляющие бюджетные полномочия получателей бюджетных средств и не являющиеся государственными (муниципальными), кассовое обслуживание которых осуществляют органы Федерального казначейства, финансовые органы.

(Пункт в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

2. Бюджетная отчетность составляется главными распорядителями, распорядителями, получателями бюджетных средств, главными администраторами, администраторами доходов бюджетов, главными администраторами, администраторами источников финансирования дефицита бюджетов, финансовыми органами, органами казначейства, органами, осуществляющими кассовое обслуживание, (далее в целях настоящей Инструкции - субъекты бюджетной отчетности), на следующие даты: месячная - на первое число месяца, следующего за отчетным, квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным.

3. Отчетным годом является календарный год - с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных главных распорядителей, распорядителей, получателей бюджетных средств, главных администраторов, администраторов доходов бюджетов, главных администраторов, администраторов источников финансирования дефицита бюджетов, финансовых органов, органов казначейства, органов, осуществляющих кассовое обслуживание, считается период с даты их регистрации в установленном законодательством Российской Федерации порядке по 31 декабря года их создания.

Отчетным годом в целях бюджетной отчетности для казенных учреждений, созданных путем изменения типа государственного (муниципального) бюджетного, автономного учреждения, считается период с даты изменения типа (с даты включения созданного казенного учреждения в реестр получателей бюджетных средств) в установленном законодательством Российской Федерации порядке по 31 декабря года их создания.

(Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н )

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала текущего финансового года.

4. Бюджетная отчетность предоставляется на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в порядке, установленном главным распорядителем бюджетных средств, главным администратором доходов бюджета, главным администратором источников финансирования дефицита бюджета, финансовым органом, органом казначейства и органом, осуществляющим кассовое обслуживание, с обязательным обеспечением защиты информации в соответствии с законодательством Российской Федерации.

Бюджетная отчетность на бумажном носителе представляется главным бухгалтером субъекта бюджетной отчетности или лицом, ответственным за ведение бюджетного учета, формирование, составление и представление бюджетной отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом.

5. Дополнительные формы бюджетной отчетности для их представления в составе месячной, квартальной, годовой бюджетной отчетности, а также порядок их составления и представления могут быть установлены:

главным распорядителем бюджетных средств - для подведомственных ему распорядителей, получателей бюджетных средств;

главным администратором доходов бюджета - для подведомственных ему администраторов доходов бюджета;

главным администратором источников финансирования дефицита бюджета - для подведомственных ему администраторов источников финансирования дефицита бюджета;

финансовым органом - для главных распорядителей, распорядителей и получателей бюджетных средств, главных администраторов, администраторов доходов бюджета, главных администраторов, администраторов источников финансирования дефицита бюджета, для своих территориальных органов, организующих исполнение бюджета;

финансовым органом, уполномоченным на формирование отчета об исполнении соответствующего консолидированного бюджета бюджетной системы Российской Федерации - для финансовых органов бюджетов, отчет об исполнении бюджетов которых включается в отчет от исполнении соответствующего консолидированного бюджета бюджетной системы Российской Федерации;

органом казначейства, органом, осуществляющим кассовое обслуживание, - для своих территориальных органов.

6. Бюджетная отчетность подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора доходов бюджета, главного администратора, администратора источников финансирования дефицита бюджета, финансового органа, органа казначейства, органа, осуществляющего кассовое обслуживание. Формы бюджетной отчетности, содержащие плановые (прогнозные) и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы и (или) лицом, ответственным за формирование аналитической информации.

(Абзац в редакции, введенной в действие с 20 марта 2016 года приказом Минфина России от 31 декабря 2015 года N 229н. применяется начиная с годовой отчетности за 2015 год.

В случае передачи получателем бюджетных средств, администратором доходов бюджета, администратором источников финансирования дефицита бюджета полномочий по ведению бюджетного учета иному государственному (муниципальному) учреждению (далее - централизованной бухгалтерии) бюджетная отчетность составляется и представляется в порядке, предусмотренном настоящей Инструкцией и соглашением о передаче полномочий по ведению бюджетного учета. Бюджетная отчетность, составленная централизованной бухгалтерией подписывается руководителем получателя бюджетных средств, администратора доходов бюджета, администратора источников финансирования дефицита бюджета, передавшего полномочия по ведению учета, руководителем и главным бухгалтером (бухгалтером-специалистом) централизованной бухгалтерии, осуществляющей ведение бюджетного учета.

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

7. Бюджетная отчетность составляется:

- на основе данных Главной книги и (или) других регистров бюджетного учета, установленных законодательством Российской Федерации для получателей бюджетных средств, администраторов доходов бюджетов, администраторов источников финансирования дефицита бюджетов, финансовых органов, органов казначейства, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета;

- на основании показателей форм бюджетной отчетности, представленных получателями, распорядителями, главными распорядителями бюджетных средств, администраторами, главными администраторами доходов бюджета, администраторами, главными администраторами источников финансирования дефицита бюджета, финансовыми органами, органами казначейства, органами, осуществляющими кассовое обслуживание, обобщенных путем суммирования одноименных показателей по соответствующим строкам и графам с исключением в установленном настоящей Инструкцией порядке взаимосвязанных показателей по консолидируемым позициям форм бюджетной отчетности.

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

Перед составлением годовой бюджетной отчетности должна быть проведена инвентаризация активов и обязательств в порядке, установленном экономическим субъектом .

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

Главные распорядители (распорядители) бюджетных средств, осуществляющие функции и полномочия учредителя в отношении государственных (муниципальных) бюджетных и (или) автономных учреждений (далее - бюджетные, автономные учреждения), созданных Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (далее - Учредитель), финансовые органы публично-правовых образований формируют сводную (консолидированную) бюджетную отчетность с учетом выверки взаимозависимых показателей годовой, квартальной сводной бухгалтерской отчетности бюджетных и автономных учреждений, сформированной ими на основании бухгалтерской отчетности бюджетных, автономных учреждений, представленной бюджетными, автономными учреждениями по формам и в порядке, установленным Министерством финансов Российской Федерации.

(Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н )

8. В случае если все показатели, предусмотренные формой бюджетной отчетности, утвержденной настоящей Инструкцией, не имеют числового значения, такая форма отчетности не составляется, информация о чем подлежит отражению в пояснительной записке к бюджетной отчетности за отчетный период.

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

Если по бюджетному учету показатель имеет отрицательное значение, то в бюджетной отчетности в случаях, предусмотренных настоящей Инструкцией, этот показатель отражается в отрицательном значении - со знаком "минус".

В случае, если структурой формы бюджетной отчетности предусмотрены показатели сопоставления плановых (прогнозных) показателей с фактически сложившимися в отчетном периоде, но при этом плановые (прогнозные) показатели отсутствуют, расчет показателей сопоставления не осуществляется.

(Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н )

9. Бюджетная отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой.

Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н ; исключен - приказ Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год..

10. Получатель бюджетных средств представляет бюджетную отчетность своему вышестоящему распорядителю (главному распорядителю) бюджетных средств в установленные им сроки.

Администратор доходов бюджета представляет бюджетную отчетность своему вышестоящему администратору, выполняющему отдельные полномочия главного администратора доходов бюджета и (или) главному администратору доходов бюджета в установленные им сроки.

Администратор источников финансирования дефицита бюджета представляет бюджетную отчетность своему вышестоящему администратору, выполняющему отдельные полномочия главного администратора источников финансирования дефицита бюджета и (или) главному администратору источников финансирования дефицита бюджета в установленные им сроки.

Главный распорядитель, распорядитель бюджетных средств, главный администратор, администратор, выполняющий отдельные полномочия главного администратора, доходов бюджета, главный администратор, администратор, выполняющий отдельные полномочия главного администратора, источников финансирования дефицита бюджета, на основании представленной распорядителями и получателями бюджетных средств, администраторами доходов бюджета, администраторами источников финансирования дефицита бюджета бюджетной отчетности составляет сводную и (или) консолидированную бюджетную отчетность и представляет ее финансовому органу соответствующего бюджета и (или) главному распорядителю бюджетных средств, главному администратору доходов бюджета, главному администратору источников финансирования дефицита бюджета в установленные ими сроки.

Составление указанной сводной и (или) консолидированной бюджетной отчетности Учредитель осуществляет по факту выверки соответствия взаимосвязанных показателей по операциям с подведомственными ему бюджетными, автономными учреждениями, отраженных в бюджетной отчетности и в сводной бухгалтерской отчетности бюджетных, автономных учреждений, сформированной им на основании представленной в установленном порядке бюджетными, автономными учреждениями бухгалтерской отчетности.

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

Финансовый орган на основании представленной ему консолидированной бюджетной отчетности составляет консолидированную бюджетную отчетность об исполнении бюджета и представляет ее финансовому органу, уполномоченному формировать отчетность об исполнении соответствующего консолидированного бюджета, в установленные им сроки.

В целях обеспечения соответствия взаимосвязанных показателей по операциям с бюджетными, автономными учреждениями финансовый орган:

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

при составлении указанной консолидированной бюджетной отчетности осуществляет выверку соответствия взаимосвязанных показателей операций Учредителей и бюджетных, автономных учреждений, отраженных в сводной бухгалтерской отчетности бюджетных, автономных учреждений публично-правового образования, сформированной им на основании представленной в установленном порядке Учредителями бухгалтерской отчетности бюджетных, автономных учреждений и сводной бюджетной отчетности;

(Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н )

представляет сводную бухгалтерскую отчетность бюджетных, автономных учреждений публично-правового образования органу, уполномоченному формировать отчетность об исполнении соответствующего консолидированного бюджета, в установленные им сроки.

(Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н )

В случае если дата представления бюджетной отчетности установленная главным распорядителем (распорядителем) средств бюджета, главным администратором (администратором) доходов бюджета, главным администратором (администратором) источников финансирования дефицита бюджета, финансовым органом, финансовым органом уполномоченным на формирование бюджетной отчетности об исполнении соответствующего консолидированного бюджета Российской Федерации, совпадает с праздничным (выходным) днем, бюджетная отчетность представляется на следующий рабочий день.

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

Субъект бюджетной отчетности, ответственный за формирование сводной и (или) консолидированной бюджетной отчетности (далее в целях настоящей Инструкции - пользователь бюджетной отчетности), обязан производить проверку предоставленной ему бюджетной отчетности на соответствие требованиям к ее составлению и представлению, установленным настоящей Инструкцией и актами пользователя бюджетной отчетности, устанавливающими дополнительные формы согласно пункту 5 настоящей Инструкции. путем выверки показателей представленной отчетности по установленным соответственно Министерством финансов Российской Федерации и пользователем бюджетной отчетности контрольным соотношениям (далее в целях настоящей Инструкции - камеральная проверка бюджетной отчетности).

Пользователь бюджетной отчетности обязан по просьбе субъекта бюджетной отчетности, предоставившего отчетность, проставить на копии бюджетной отчетности отметку о дате ее представления и, в случае получения положительного результата по факту проведения камеральной проверки бюджетной отчетности - отметку о дате принятия бюджетной отчетности.

При получении бюджетной отчетности по телекоммуникационным каналам связи пользователь бюджетной отчетности обязан уведомить субъекта бюджетной отчетности о ее получении в электронном виде.

Порядок уведомления субъекта бюджетной отчетности о результатах проведенной камеральной проверки бюджетной отчетности, представленной им, и о дате ее принятия, устанавливается пользователем бюджетной отчетности.

В случае выявления в ходе проведения камеральной проверки бюджетной отчетности несоответствия бюджетной отчетности требованиям к ее составлению и представлению, установленным настоящей Инструкцией, и актами пользователя бюджетной отчетности, устанавливающими дополнительные формы согласно пункту 5 настоящей Инструкции. пользователь бюджетной отчетности не позднее рабочего дня, следующего за днем выявления несоответствия, уведомляет об этом субъект бюджетной отчетности, представивший отчетность, который в свою очередь обязан в течение срока, установленного пользователем бюджетной отчетности, предпринять необходимые меры для приведения ее в соответствие с установленными требованиями.

Бюджетная отчетность, содержащая исправления по результатам камеральной проверки бюджетной отчетности, представляется субъектом бюджетной отчетности с сопроводительным письмом, содержащим указания о внесенных изменениях, в порядке, предусмотренном пунктами 4. 6. 10 настоящей Инструкции .

11. В состав бюджетной отчетности включаются следующие формы отчетов:

11.1. для главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета:

Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (;

Справка по консолидируемым расчетам (;

Справка по заключению счетов бюджетного учета отчетного финансового года (;

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (;

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (;

Отчет о бюджетных обязательствах (;

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год;

абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год;

Отчет о финансовых результатах деятельности (;

Отчет о движении денежных средств (;

(Абзац дополнительно включен с 20 марта 2016 года приказом Минфина России от 31 декабря 2015 года N 229н. применяется при составлении бюджетной отчетности, начиная с отчетности на 1 марта 2016 года)

Разделительный (ликвидационный) баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (;

11.2. для финансового органа:

Баланс по поступлениям и выбытиям бюджетных средств (;

Баланс исполнения бюджета (;

Справка по консолидируемым расчетам (;

Отчет о бюджетных обязательствах (;

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год)

____________________________________________________________________

Абзацы пятый - десятый предыдущей редакции с 17 февраля 2015 года считаются соответственно абзацами шестым - одиннадцатым настоящей редакции - приказ Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бухгалтерской отчетности, начиная с отчетности 2015 года.

____________________________________________________________________

Справка по заключению счетов бюджетного учета отчетного финансового года (;

Отчет о кассовом поступлении и выбытии бюджетных средств (;

абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год;

Отчет об исполнении бюджета (;

абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год;

Отчет о движении денежных средств (;

Отчет о финансовых результатах деятельности (;

11.3. для финансового органа, уполномоченного на формирование бюджетной отчетности об исполнении соответствующего консолидированного бюджета Российской Федерации:

Баланс исполнения консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (;

Справка по консолидируемым расчетам (;

Отчет об исполнении консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (;

абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год;

Консолидированный отчет о движении денежных средств (;

Консолидированный отчет о финансовых результатах деятельности (;

Справка по заключению счетов бюджетного учета отчетного финансового года (;

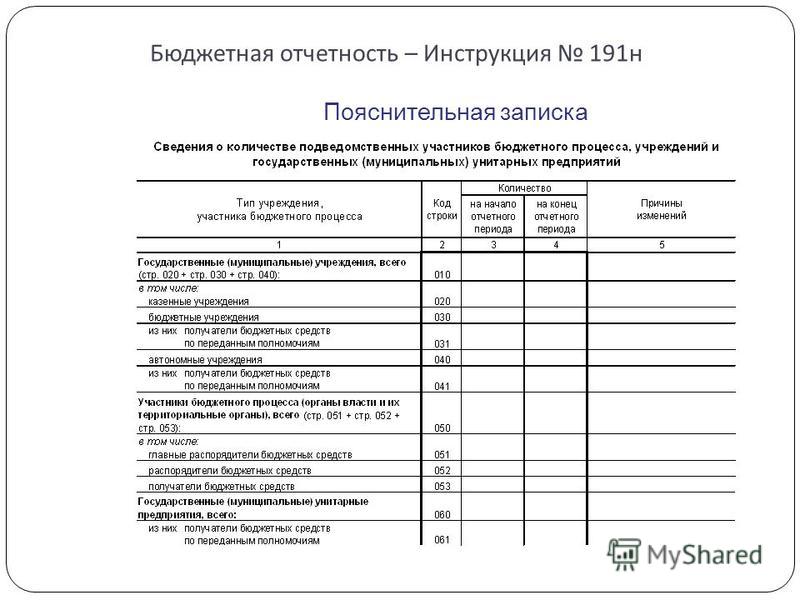

Пояснительная записка к отчету об исполнении консолидированного бюджета (;

11.4. для органа казначейства:

Баланс по операциям кассового обслуживания исполнения бюджета (;

Справка по консолидируемым расчетам (;

Справка по заключению счетов бюджетного учета отчетного финансового года (;

Отчет по поступлениям и выбытиям (;

Консолидированный отчет о кассовых поступлениях и выбытиях (;

Отчет об операциях по поступлениям в бюджетную систему Российской Федерации, учитываемых органами Федерального казначейства (;

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

11.5. для органа, осуществляющего кассовое обслуживание:

Отчет о кассовом поступлении и выбытии средств бюджетных учреждений, автономных учреждений и иных организаций (;

Баланс по операциям кассового обслуживания бюджетных учреждений, автономных учреждений и иных организаций (;

Справка по заключению счетов бюджетного учета отчетного финансового года органа, осуществляющего кассовое обслуживание бюджетных учреждений, автономных учреждений и иных организаций (.

II. Порядок составления бюджетной отчетности главным распорядителем, распорядителем, получателем бюджетных средств, главным администратором, администратором источников финансирования дефицита бюджета, главным администратором, администратором доходов бюджета, финансовым органом Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф.0503130)12. Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета ( (далее в целях настоящей Инструкции - Баланс ( формируется получателем бюджетных средств, администратором источников финансирования дефицита бюджета, администратором доходов бюджета по состоянию на 1 января года, следующего за отчетным.

13. Показатели отражаются в Балансе ( в разрезе бюджетной деятельности (графы 3, 6), средств во временном распоряжении (графы 4, 7) и итогового показателя (графы 5, 8) на начало года (графы 3, 4, 5) и конец отчетного периода (графы 6, 7, 8).

(Пункт в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год.

14. В графах "На начало года" показываются данные о стоимости активов, обязательств, финансовом результате на начало года (вступительный баланс), которые должны соответствовать данным граф "На конец отчетного периода" предыдущего года (заключительный баланс) с учетом на начало отчетного года данных по реорганизации (в случае ее проведения) или иных данных, изменивших показатели вступительного баланса в установленных законодательством Российской Федерации случаях.

15. В графах "На конец отчетного периода" показываются данные о стоимости активов и обязательств, финансовом результате на 1 января года, следующего за отчетным, с учетом проведенных 31 декабря при завершении финансового года заключительных оборотов по счетам бюджетного учета.

Раздел "Нефинансовые активы"16. В разделе "Нефинансовые активы" отражаются остатки по стоимости нефинансовых активов в разрезе счетов бюджетного учета:

строка 010 - остаток по счету 010100000 "Основные средства" (сумма строк 011, 013, 014);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 011 - остаток по счету 010110000 "Основные средства - недвижимое имущество учреждения";

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 013 - остаток по счету 010130000 "Основные средства - иное движимое имущество учреждения";

строка 014 - остаток по счету 010140000 "Основные средства - предметы лизинга";

строка 020 - сумма остатков по соответствующим счетам аналитического учета счета 010400000 "Амортизация" (010411000, 010412000, 010413000, 010415000, 010418000, 010418000, 010431000, 010432000, 010433000, 010434000, 010435000, 010436000, 010437000, 010438000, 010441000, 010442000, 010443000, 010444000, 010445000, 010446000, 010447000, 010448000) (сумма строк 021, 023, 024);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 021 - сумма остатков по соответствующим счетам 010410000 "Амортизация недвижимого имущества учреждения", сумма остатков по соответствующим счетам аналитического учета счета 010410000 "Амортизация недвижимого имущества учреждения" (010411000, 010412000, 010413000, 010415000, 010418000);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 023 - сумма остатков по соответствующим счетам 010430000 "Амортизация иного движимого имущества учреждения" (010431000, 010432000, 010433000, 010434000, 010435000, 010436000, 010437000, 010438000);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 024 - сумма остатков по соответствующим счетам 010440000 "Амортизация предметов лизинга" (010441000, 010442000, 010443000, 010444000, 010445000, 010446000, 010447000, 010448000)";

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 030 - разница строк 010 и 020;

строка 031 - разница строк 011 и 021;

строка 033 - разница строк 013 и 023;

строка 034 - разница строк 014 и 024;

строка 040 - остаток по счету 010200000 "Нематериальные активы";

строка 042 - остаток по счету 010230000 "Нематериальные активы - иное движимое имущество учреждения";

строка 043 - остаток по счету 010240000 "Нематериальные активы - предметы лизинга";

строка 050 - сумма остатков по соответствующим счетам аналитического учета счета 010400000 "Амортизация" (сумма строк 052, 053);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н ; в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год.

строка 052 - остаток по счету 010439000 "Амортизация нематериальных активов - иного движимого имущества учреждения";

строка 053 - остаток по счету 010449000 "Амортизация нематериальных активов - предметов лизинга";

строка 060 - разница строк 040 и 050;

строка 062 - разница строк 042 и 052;

строка 063 - разница строк 043 и 053;

строка 070 - остаток по счету 010300000 "Непроизведенные активы";

строка 080 - остаток по счету 010500000 "Материальные запасы";

строка 090 - остаток по счету 010600000 "Вложения в нефинансовые активы" (сумма строк 091, 093, 094);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 091 - остаток по счету 010610000 "Вложения в недвижимое имущество учреждения";

строка 093 - остаток по счету 010630000 "Вложения в иное движимое имущество учреждения";

строка 094 - остаток по счету 010640000 "Вложения в предметы лизинга";

строка 100 - остаток по счету 010700000 "Нефинансовые активы в пути" (сумма строк 101, 103, 104);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 101 - остаток по счету 010710000 "Недвижимое имущество учреждения в пути";

строка 103 - остаток по счету 010730000 "Иное движимое имущество учреждения в пути";

строка 104 - остаток по счету 010740000 "Предметы лизинга в пути";

строка 110 - остаток по счету 010800000 "Нефинансовые активы имущества казны";

строка 120 - остаток по счету 010450000 "Амортизация имущества, составляющего казну";

строка 130 - разница строк 110 и 120;

строка 140 - остаток по счету 010900000 "Затраты на изготовление готовой продукции, выполнение работ, услуг";

строка 150 - сумма строк 030, 060, 070, 080, 090, 100, 130, 140.

Строки 010, 011, 020, 021, 040, 050, 110, 120 в валюту баланса не включаются.

Строки 010-150 в графах 4, 7 не заполняются.

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год.

17. В разделе "Финансовые активы" отражаются остатки по стоимости финансовых активов в разрезе счетов бюджетного учета:

строка 170 - сумма строк 171-179;

строка 171 - остаток по счету 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства";

абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год;

строка 173 - остаток по счету 020121000 "Денежные средства учреждения на счетах в кредитной организации";

строка 174 - остаток по счету 020123000 "Денежные средства учреждения в кредитной организации в пути";

строка 175 - остаток по счету 020126000 "Денежные средства учреждения на специальных счетах в кредитной организации";

(Абзац в редакции, введенной в действие с 20 марта 2016 года приказом Минфина России от 31 декабря 2015 года N 229н. применяется начиная с годовой отчетности за 2015 год.

строка 176 - остаток по счету 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации";

строка 177 - остаток по счету 020134000 "Касса";

строка 178 - остаток по счету 020135000 "Денежные документы";

строка 179 - остаток по счету 020122000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации";

строка 210 - остаток по счету 020400000 "Финансовые вложения" (сумма строк 211-213);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 211 - остаток по счету 020420000 "Ценные бумаги, кроме акций";

строка 212 - остаток по счету 020430000 "Акции и иные формы участия в капитале";

строка 213 - остаток по счету 020450000 "Иные финансовые активы";

строка 230 - остаток по счету 020500000 "Расчеты по доходам";

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

строка 260 - остаток по счету 020600000 "Расчеты по выданным авансам";

строка 290 - остаток по счету 020700000 "Расчеты по кредитам, займам (ссудам)" сумма строк (291-293);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 291 - остаток по счету 020710000 "Расчеты по предоставленным кредитам, займам (ссудам)";

строка 292 - остаток по счету 020720000 "Расчеты в рамках целевых иностранных кредитов (заимствований)";

строка 293 - остаток по счету 020730000 "Расчеты с дебиторами по государственным (муниципальным) гарантиям";

строка 310 - остаток по счету 020800000 "Расчеты с подотчетными лицами";

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

строка 320 - остаток по счету 020900000 "Расчеты по ущербу имуществу и иным доходам";

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется, начиная с годовой отчетности за 2014 год.

остаток по счету 021000000 "Прочие расчеты с дебиторами" (сумма строк 331-334);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н ; в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год; в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

строка 331 - остаток по счету 021010000 "Расчеты по налоговым вычетам по НДС";

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

строка 333 - остаток по счету 021003000 "Расчеты с финансовым органом по наличным денежным средствам";

строка 334 - остаток по счету 021005000 "Расчеты с прочими дебиторами";

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется, начиная с годовой отчетности за 2014 год).

____________________________________________________________________

абзацы двадцать шестой - двадцать девятый предыдущей редакции с 17 февраля 2015 года считаются соответственно абзацами двадцать седьмым - тридцатым настоящей редакции - приказ Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

____________________________________________________________________

строка 370 - сумма строк 371-373;

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 371 - остаток по счету 021520000 "Вложения в ценные бумаги, кроме акций";

строка 372 - остаток по счету 021530000 "Вложения в акции и иные формы участия в капитале";

строка 373 - остаток по счету 021550000 "Вложения в иные финансовые активы";

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 380 - дебетовый остаток по счету 030300000 "Расчеты по платежам в бюджеты";

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год)

____________________________________________________________________

абзацы тридцатый и тридцать первый предыдущей редакции с 17 февраля 2015 года считаются соответственно абзацами тридцать вторым и тридцать третьим настоящей редакции - приказ Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

____________________________________________________________________

строка 400 - сумма строк 170, 210, 230, 260, 290, 310, 320, 330, 370, 380;

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

строка 410 - сумма строк 150, 400.

18. В разделе "Обязательства" отражаются остатки кредиторской задолженности получателя бюджетных средств, администратора источников финансирования дефицита бюджета по счетам бюджетного учета:

строка 470 - остаток по счету 030100000 "Расчеты с кредиторами по долговым обязательствам" сумма строк 471, 472, 473, 474;

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 471 - остаток по счету 030110000 "Расчеты по долговым обязательствам в рублях";

строка 472 - остаток по счету 030120000 "Расчеты по долговым обязательствам по целевым иностранным кредитам (заимствованиям)";

строка 473 - остаток по счету 030130000 "Расчеты с кредиторами по государственным (муниципальным) гарантиям";

строка 474 - остаток по счету 030140000 "Расчеты по долговым обязательствам в иностранной валюте";

строка 490 - остаток по счету 030200000 "Расчеты по принятым обязательствам";

строка 510 - остаток по счету 030300000 "Расчеты по платежам в бюджеты" (сумма строк 511-516);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н ; в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год.

строка 511 - остаток по счету 030301000 "Расчеты по налогу на доходы физических лиц";

строка 512 - сумма остатков по счетам 030302000 "Расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" и 030306000 "Расчеты по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний";

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

строка 513 - остаток по счету 030303000 "Расчеты по налогу на прибыль организаций";

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

строка 514 - остаток по счету 030304000 "Расчеты по налогу на добавленную стоимость";

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

строка 515 - сумма остатков по счетам 030305000 "Расчеты по прочим платежам в бюджет", 030312000 "Расчеты по налогу на имущество организаций", 030313000 "Расчеты по земельному налогу";

(Абзац в редакции, введенной в действие начиная с отчетности за 2012 год приказом Минфина России от 29 декабря 2011 года N 191н ; в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

строка 516 - сумма остатков по счетам 030307000 "Расчеты по страховым взносам на обязательное медицинское страхование в Федеральный ФОМС", 030308000 "Расчеты по страховым взносам на обязательное медицинское страхование в Территориальный ФОМС", 030309000 "Расчеты по дополнительным страховым взносам на пенсионное страхование", 030310000 "Расчеты по страховым взносам на обязательное пенсионное страхование на выплату страховой части трудовой пенсии", 030311000 "Расчеты по страховым взносам на обязательное пенсионное страхование на выплату накопительной части трудовой пенсии";

(Абзац в редакции, введенной в действие начиная с отчетности за 2012 год приказом Минфина России от 29 декабря 2011 года N 191н ; в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

строка 530 - остаток по счету 030400000 "Прочие расчеты с кредиторами" сумма строк 531-534. Дебетовый остаток по счету отражается со знаком "минус";

(Абзац в редакции, введенной в действие начиная с отчетности за 2012 год приказом Минфина России от 29 декабря 2011 года N 191н .

строка 531 - остаток по счету 030401000 "Расчеты по средствам, полученным во временное распоряжение";

строка 532 - остаток по счету 030402000 "Расчеты с депонентами";

строка 533 - остаток по счету 030403000 "Расчеты по удержаниям из выплат по оплате труда";

строка 534 - остаток по счету 030404000 "Внутриведомственные расчеты", дебетовый остаток по счету отражается со знаком "минус";

строка 570 - кредитовый остаток по счету 020800000 "Расчеты с подотчетными лицами";

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год)

строка 580 - кредитовый остаток по счету 020500000 "Расчеты по доходам";

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год)

строка 590 - кредитовый остаток по счету 020900000 "Расчеты по ущербу и иным доходам";

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год)

____________________________________________________________________

абзацы двадцатый и двадцать первый предыдущей редакции с 17 февраля 2015 года считаются соответственно абзацами двадцать третьим и двадцать четвертым настоящей редакции - приказ Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

____________________________________________________________________

строка 600 - сумма строк 470, 490, 510, 530, 570, 580, 590;

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

Строки 470-516, 532, 533, 534 в графах 4, 7 не заполняются.

(Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н ; в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год.

19. В разделе "Финансовый результат" отражается финансовый результат деятельности получателя бюджетных средств, администратора источников финансирования дефицита бюджета, администратора доходов бюджета по счетам бюджетного учета:

строка 620 - остаток по счету 040100000 "Финансовый результат экономического субъекта" (сумма строк 623-626)

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н ; в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется, начиная с годовой отчетности за 2014 год.

строка 623 - остаток по счету 040130000 "Финансовый результат прошлых отчетных периодов";

строка 624 - остаток по счету 040140000 "Доходы будущих периодов";

строка 625 - остаток по счету 040150000 "Расходы будущих периодов", дебетовый остаток по счету отражается со знаком "минус";

(Абзац в редакции, введенной в действие с 20 марта 2016 года приказом Минфина России от 31 декабря 2015 года N 229н. применяется начиная с годовой отчетности за 2015 год.

строка 626 - остаток по счету 040160000 "Резервы предстоящих расходов";

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется, начиная с годовой отчетности за 2014 год)

____________________________________________________________________

абзацы шестой и седьмой предыдущей редакции с 17 февраля 2015 года считатются соответственно абзацами седьмым и восьмым настоящей редакции, - приказ Минфина России от 19 декабря 2014 года N 157н. применяется, начиная с годовой отчетности за 2014 год.

____________________________________________________________________

строка 900 - сумма строк 600, 620.

Строки 620-626 в графах 4, 7 не заполняются.

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год; в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется, начиная с годовой отчетности за 2014 год

Показатели строки 900 должны соответствовать идентичным показателям строки 410.

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется, начиная с годовой отчетности за 2014 год)

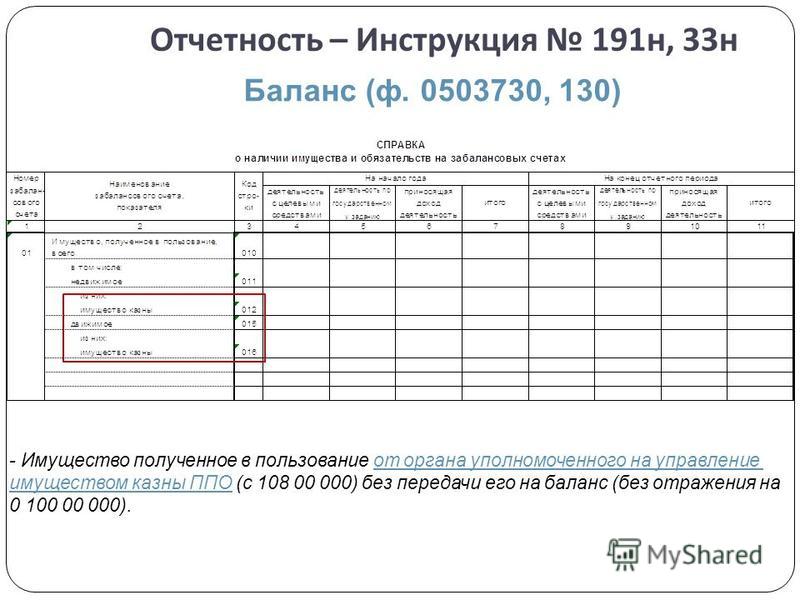

20. Справка о наличии имущества и обязательств на забалансовых счетах (далее в целях настоящей Инструкции - Справка в составе Баланса ( формируется на основании показателей по учету имущества и обязательств, отраженных по следующим забалансовым счетам:

счет 01 "Имущество, полученное в пользование", в разрезе движимого и недвижимого имущества (коды строк 011, 015), по каждому виду имущества обособленно показывается имущество казны

(Абзац в редакции, введенной в действие начиная с отчетности за 2012 год приказом Минфина России от 29 декабря 2011 года N 191н ; в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется, начиная с годовой отчетности за 2014 год.

счет 02 "Материальные ценности, принятые на хранение" с группировкой по видам материальных ценностей, утвержденной главным распорядителем бюджетных средств (код строки 020);

счет 03 "Бланки строгой отчетности" с группировкой по видам бланков, утвержденной главным распорядителем бюджетных средств (код строки 030);

счет 04 "Задолженность неплатежеспособных дебиторов" (код строки 040);

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год.

счет 05 "Материальные ценности, оплаченные по централизованному снабжению", в разрезе видов нефинансовых активов (основные средства, материальные запасы) (коды строк 051, 054);

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется, начиная с годовой отчетности за 2014 год.

счет 06 "Задолженность учащихся и студентов за невозвращенные материальные ценности" (код строки 060);

счет 07 "Награды, призы, кубки и ценные подарки, сувениры", раздельно по имуществу, учтенному в условной оценке и по стоимости приобретения (коды строк 070-072);

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год.

счет 08 "Путевки неоплаченные" (код строки 080);

счет 09 "Запасные части к транспортным средствам, выданные взамен изношенных" (код строки 090);

счет 10 "Обеспечение исполнения обязательств" в разрезе видов обеспечения (задаток, залог, банковская гарантия, поручительство, иное обеспечение) (коды строк 100-105);

счет 11 "Государственные и муниципальные гарантии", раздельно по видам гарантий (коды строк 110-112);

счет 12 "Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками" (код строки 120);

счет 13 "Экспериментальные устройства" (код строки 130);

счет 14 "Расчетные документы, ожидающие исполнения" (код строки 140);

счет 15 "Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения (код строки 150);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

счет 16 "Переплата пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок" (код строки 160);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

счет 17 "Поступления денежных средств на счета учреждения", в разрезе итоговых сумм по доходам, расходам, источникам финансирования дефицита бюджета (коды строк 170-173);

счет 18 "Выбытия денежных средств со счетов учреждения", в разрезе итоговых сумм по расходам, источникам финансирования дефицита бюджета (коды строк 180-182);

счет 19 "Невыясненные поступления бюджета прошлых лет" (код строки 190);

счет 20 "Задолженность, невостребованная кредиторами" (код строки 200);

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н ; в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год.

счет 21 "Основные средства стоимостью до 3000 рублей включительно в эксплуатации" (код строки 210);

счет 22 "Материальные ценности, полученные по централизованному снабжению" в разрезе видов нефинансовых активов (основные средства, материальные запасы) (код строки 221, 224);

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется, начиная с годовой отчетности за 2014 год.

счет 23 "Периодические издания для пользования" (код строки 230);

счет 24 "Имущество, переданное в доверительное управление" (коды строк 240-246, 248, 249);

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год; в редакции, введенной в действие с 19 сентября 2015 года приказом Минфина России от 26 августа 2015 года N 135н. применяется при составлении бюджетной отчетности, начиная с отчетности на 1 октября 2015 года.

счет 25 "Имущество, переданное в возмездное пользование (аренду)" (коды строк 250-256, 258);

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год; в редакции, введенной в действие с 19 сентября 2015 года приказом Минфина России от 26 августа 2015 года N 135н. применяется при составлении бюджетной отчетности, начиная с отчетности на 1 октября 2015 года.

счет 26 "Имущество, переданное в безвозмездное пользование" (коды строк 260-266, 268).

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год; в редакции, введенной в действие с 19 сентября 2015 года приказом Минфина России от 26 августа 2015 года N 135н. применяется при составлении бюджетной отчетности, начиная с отчетности на 1 октября 2015 года.

счет 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)" (код строки 270);

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется, начиная с годовой отчетности за 2014 год)

счет 30 "Расчеты по исполнению денежных обязательств через третьих лиц" (код строки 280);

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется, начиная с годовой отчетности за 2014 год)

____________________________________________________________________

абзацы двадцать восьмой и двадцать девятый предыдущей редакции с 17 февраля 2015 года считатются соответственно абзацами тридцатым и тридцать первым настоящей редакции - приказ Минфина России от 19 декабря 2014 года N 157н. применяется, начиная с годовой отчетности за 2014 год.

____________________________________________________________________

счет 31 "Акции по номинальной стоимости" (код строки 290).

(Абзац дополнительно включен с 20 марта 2016 года приказом Минфина России от 31 декабря 2015 года N 229н. применяется начиная с годовой отчетности за 2015 год)

Показатели отражаются в Справке в составе Баланса ( в разрезе показателей на начало года (графа 4) и конец отчетного периода (графа 5).

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год.

Перечень дополнительных аналитических показателей по строкам "в том числе:" устанавливается главным распорядителем (распорядителем) бюджетных средств, финансовым органом.

21. Главный распорядитель, распорядитель бюджетных средств, главный администратор, администратор, осуществляющий отдельные полномочия главного администратора источников финансирования дефицита бюджета, главный администратор, администратор, осуществляющий отдельные полномочия главного администратора доходов бюджета составляет сводный Баланс ( на основании сводных Балансов ( и Балансов (, составленных и представленных соответственно распорядителями и получателями бюджетных средств, администраторами источников финансирования дефицита бюджета, администраторами доходов бюджета, путем суммирования одноименных показателей по строкам и графам отчетов.

(Пункт в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

22. Финансовый орган составляет сводный Баланс ( на основании сводных Балансов (, представленных главными распорядителями бюджетных средств, главными администраторами источников финансирования дефицита бюджета, главными администраторами доходов бюджета путем суммирования одноименных показателей по строкам и графам отчетов.

Справка в составе сводного Баланса ( формируется путем суммирования одноименных показателей по строкам и графам отчета, установленных настоящей Инструкцией. Перечень дополнительных аналитических показателей по строкам "в том числе:", представляемых в Справке в составе сводного Баланса (, устанавливается финансовым органом соответствующего бюджета.

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

23. Справка по консолидируемым расчетам ( (далее в целях настоящей Инструкции - Справка ( формируется получателем бюджетных средств, администратором источников финансирования дефицита бюджета, администратором доходов бюджета для определения взаимосвязанных показателей, подлежащих исключению при формировании главным распорядителем, распорядителем бюджетных средств, главным администратором, администратором, осуществляющим отдельные полномочия главного администратора, источников финансирования дефицита бюджета, главным администратором, администратором, осуществляющим отдельные полномочия главного администратора, доходов бюджета, финансовым органом, консолидированных форм бюджетной отчетности и представляется на следующие отчетные даты:

ежемесячно - в части определения взаимосвязанных показателей по денежным расчетам и неденежным расчетам в части некассовых операций;

на 1 января года, следующего за отчетным, - по денежным и неденежным расчетам;

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н .

на иную отчетную дату, установленную органом, уполномоченным формировать консолидированные формы бюджетной отчетности.

Перед составлением Справки ( субъектами бюджетной отчетности должна быть произведена сверка взаимосвязанных показателей по консолидируемым расчетам.

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год)

____________________________________________________________________

абзацы пятый - двадцать второй предыдущей редакции с 17 февраля 2015 года считаются соответственно абзацами шестым - двадцать третьим настоящей редакции - приказ Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

____________________________________________________________________

В целях формирования Справки (ф.0503125) под денежными расчетами понимаются расчеты по операциям с денежными средствами, отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 120121000, 120122000, 120123000, 120127000, 121002000, 120200000, 120300000, 130405000).

(Абзац дополнительно включен приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год; в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.

Справка ( составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную дату:

на соответствующих счетах счета 030404000 "Внутриведомственные расчеты" для консолидации внутренних расчетов между главным распорядителем, распорядителем и получателями бюджетных средств, администраторами источников финансирования дефицита бюджета, администраторами доходов бюджета по движению между ними финансовых, нефинансовых активов и обязательств;

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год.

на соответствующих счетах аналитического учета счета 030406000 "Расчеты с прочими кредиторами" в части бухгалтерских операций при изменении типа государственных (муниципальных) казенных учреждений на бюджетные, автономные учреждения в течение отчетного периода, а также в части бухгалтерских операций при изменении типа государственных (муниципальных) бюджетных, автономных учреждений на казенные учреждения в течение отчетного периода;

(Абзац дополнительно включен приказом Минфина России от 26 октября 2012 года N 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год; в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год.