Рейтинг: 4.9/5.0 (1836 проголосовавших)

Рейтинг: 4.9/5.0 (1836 проголосовавших)Категория: Бланки/Образцы

Прекращение коммерческой деятельности организацией, а также индивидуального предпринимателя, привлекавшего наемный персонал, предполагает сдачу дополнительной отчетности во внебюджетные фонды. Одним из таких документов является форма 4-ФСС. Обычно работодатели предоставляют ее по завершении года, однако ликвидация меняет этот порядок.

Особенности обслуживанияУслуги юристов правового центра «Радомас» по оформлению отчета 4-ФСС включаются в стоимость ликвидации ООО. ЗАО, а также прочих экономических субъектов. Квалифицированные специалисты берут на себя ответственность за соблюдение правил заполнения формы, достоверности данных и своевременность направления документа.

Клиенту потребуется представить следующие сведения:

Кроме того, сотрудникам «Радомас» потребуются точные регистрационные и учетные данные компании, акты сверки, копии кадровых и бухгалтерских документов.

Точный перечень необходимых бумаг специалисты направляют клиенту сразу после подписания договора об обслуживании. Если центр обеспечивает полное юридическое сопровождение процедуры закрытия ООО, ОАО, ИП или ЗАО, сотрудники самостоятельно собирают и обрабатывают все данные.

Правила заполнения формы 4-ФССПорядок внесения сведений в унифицированную форму отчета утвержден приказом Минтруда РФ № 107н. Принцип оформления документа в случае закрытия фирмы ООО не меняется. Работодатель обязан отразить все начисления за истекшее время, начиная с 1 января. Отчетным признается период с начала года до момента расторжения трудовых договоров со всеми сотрудниками.

Документ состоит из 15 отдельных листов и должен содержать:

При заполнении формы юристы «Радомас» учитывают последние изменения (новые требования 2014 года). В их числе:

В ходе составления отчета 4-ФСС специалисты уделяют особое внимание проверке достоверности расчетов и исходных данных. Такой подход позволяет сократить время сдачи документов и исключить вероятность предъявления претензий внебюджетными фондами.

Подписывается форма председателем ликвидационной комиссии, который наделяется полномочиями руководителя с момента начала процедуры. Документ направляется в электронном виде, либо передается на бумажном носителе. Данные о штрафах, пени или просрочках в отчете не отражаются.

Остались вопросы? Мы с радостью на них ответим!

Звоните нам +7(495) 921-45-39

Новая форма Расчета 4-ФСС утверждена приказом ФСС России от 26.02.2015 № 59. Форма зарегистрирована Минюстом 20 марта 2015 года. Расчет 4 ФСС за 1 квартал 2015 года объединяет в себе отчетность:

Сдавать расчет 4-ФСС за 1 квартал 2015 года должны все организации и предприниматели, которые выплачивают гражданам вознаграждения, облагаемые взносами на обязательное соцстрахование.

Если у организации нет обособленных подразделений, то расчет сдавайте в территориальное отделение ФСС России по ее местонахождению (регистрации). Если обособленные подразделения есть, то форму 4-ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС России по местонахождению обособленного подразделения, только если такое подразделение имеет свой баланс, расчетный (лицевой) счет и самостоятельно начисляет зарплату сотрудникам. При этом в форме 4-ФСС укажите адрес и КПП обособленного подразделения. Когда же названные условия или хотя бы одно из них не соблюдаются, все показатели по такому подразделению включите в расчет по головному отделению организации и сдайте по его местонахождению.

Правила заполнения формы 4-ФСС за 1 квартал 2015 года прописаны в Порядке, утвержденном приказом ФСС России от 26 февраля 2015 г. № 59. Во многом они совпадают с правилами, которые установлены для налоговой отчетности.

В состав 4-ФСС за 1 квартал 2015 года обязательно нужно заполнить титульный лист, таблицы 1 и 3 раздела I, таблицы 6, 7, 10 раздела II. Остальные таблицы – только если есть данные, которые необходимо отразить.

В верхней части формы на каждой странице укажите регистрационный номер страхователя. Возьмите его из уведомления, которое территориальный орган ФСС России выдал при регистрации.

В поле «Код подчиненности» укажите код территориального органа ФСС России, в котором зарегистрирован страхователь. Такой код состоит из пяти знаков, первые четыре из которых соответствуют коду территориального органа ФСС России. Пятый знак характеризует страхователя: организациям по месту нахождения обособленных подразделений соответствует цифра 2, гражданам – 3. Код подчиненности можно найти в уведомлении, которое выдало территориальное отделение ФСС России при регистрации.

Таблицы формы 4-ФСС, в которых вы отражаете денежные показатели (размеры выплат, суммы взносов и т. п.), заполняйте в рублях и копейках. Такой порядок предусмотрен самой формой отчета.

После заполнения всех нужных таблиц Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.». В верхней части каждой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с извещением выданным при регистрации в территориальном отделении Фонда.

Заполнение титульного листа 4 ФСС

Титульный лист формы 4 ФСС 1 квартал 2015 года заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда». В поле «Номер корректировки» при представлении первичного Расчета указывается код 000. Если вы сдаете исправленную форму, то здесь указывают номер корректировки в формате 001, 002, 003. 010 и т.д.

Внимание!

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения).

При представлении Расчета 4 ФСС 1 квартал 2015 года заполняют только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в этом поле заполняют только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. При сдаче расчета 4-ФСС 1 квартал 2015 года здесь ставят код «03».

Поле «Прекращение деятельности» заполняется только при ликвидации организации. В этой ситуации здесь ставят букву «Л».

В поле «Полное наименование …» отражают наименование организации в соответствии с учредительными документами. Далее проставляют остальные реквизиты компании (ИНН, КПП, ОГРН и т. д.). Обратите внимание, что в первых 2 ячейках поля ИНН организации должны проставить «00».

Поле «Шифр плательщика …» заполняют так. В первых трех ячейках указывают шифр, определяющий категорию плательщика в соответствии с приложением № 1 к Порядку заполнения Расчета (утв. приказом ФСС России от 26.02.2015 № 59), в следующих двух ячейках – код в соответствии с приложением № 2, а в последних 2-х ячейках приложением № 3 к Порядку.

В поле «Численность работников» указывается численность застрахованных, рассчитанная в порядке, ежегодно определяемом Росстатом. Кроме того здесь указывают и численности женщин, находящихся в отпуске по беременности и родам, и работников, находящихся в отпуске по уходу за ребенком до достижения им возраста 1,5 лет.

Раздел 1 расчета 4 –ФСС

В поле «Код по ОКВЭД» указывается код организации по Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1). Но это поле должны заполнять только организации, которые применяют пониженный тариф в соответствии со статьей 58 Федерального закона от 24.07.2009 г. № 212-ФЗ.

Таблица 1 расчета 4-ФСС

По строке 1 расчета 4-ФСС 1 квартал 2015 года отражается сумма задолженности по взносам на 1 января 2015 года. Данный показатель должен равняться показателю строки 19 за 2014 год, который на протяжении расчетного периода не меняется.

В строку 2 вписывают сумму взносов, начисленную с 1 января 2015 года и подлежащую уплате в ФСС России. Ее дополнительно детализируют. Отдельно выделяют взносы, начисленные за 1,2 и 3-ий месяц 1 квартала. Так, в расчете за 1 квартал 2015 года отражают взносы начисленные за январь, февраль и март 2015 года.

По строке 3 отражают взносы, начисленные по результатам выездных и камеральных проверок. Строки 4 и 5 предназначены для отражения расчетов с фондом за прошлые расчетные периоды (строка 4 – сумма доначисленных взносов, строка 5 – сумма расходов на соцстрахование не принятая к зачету).

По строке 6 отражают сумму средств, полученных из ФСС России на оплату соцпособий финансируемых фондом. В строку 7 вписывают суммы, перечисленные территориальным органом Фонда на счет организации в качестве возврата излишне уплаченных средств. Строка 8 - контрольная. Здесь приводят сумму строк с 1 по 7.

По строкам 9-11 указывают задолженность ФСС России перед организацией на конец 1 квартала 2015 года. То есть в расчете 4-ФСС за 1 квартал 2015 года приводят данные о задолженности по состоянию на 31 марта 2015 года.

По строкам 12-14 отражают сумму задолженности ФСС России перед организацией на 1 января 2015 года.

Показатели строк 12 - 14 расчета 4-ФСС за 1 квартал 2015 года должны равняться показателям строк 9 - 11 Расчета за 2014 год.

В строку 15 вписывают данные о расходах организации на выплату соцпособий с детализацией за 3 последних месяца отчетного периода. В расчете 4-ФСС за 1 квартал это январь, февраль и март. Данный показатель должен соответствовать показателю контрольной строки 15 «Итого» графы 4 «Расходы, всего» таблицы 2 Расчета.

По строке 16 отражают суммы перечисленных страховых взносов с указанием даты и номера платежного поручения. Их также детализируют по 3-м последним месяцам.

По строке 17 указывают сумму недоимки, списанную фондом. Строка 18 – контрольная. Здесь приводят сумму показателей строк 12, 15- 17.

В строку 19 вписывают задолженность организации по состоянию на 31 марта 2015 года.

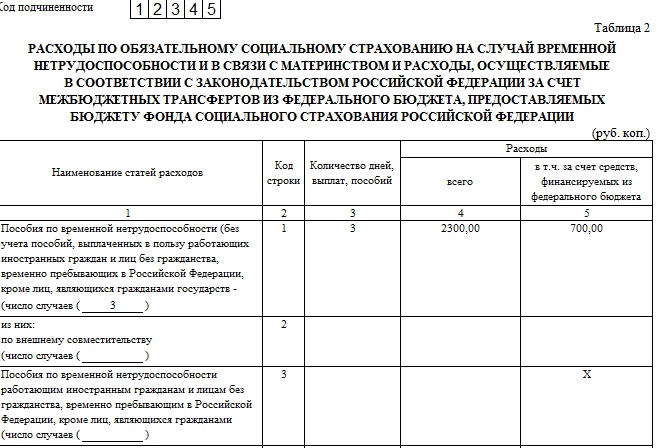

Таблица 2 расчета 4-ФСС

Здесь приводят данные о расходах организации на цели обязательного социального страхования. Так в графе 3 по строкам 1- 6, 12 указывают количество оплаченных дней; по строкам 9 - 11 – количество произведенных выплат; по строкам 7, 8, 14 – количество пособий.

В графе 4 расчета 4-ФСС за 1 квартал 2015 года отражают расходы нарастающим итогом с начала расчетного периода, зачтенные в счет страховых взносов, начисляемых в Фонд. По графе 5 отдельно выделяют данные о пособиях, оплачиваемых за счет федерального бюджета.

В строку 1 вписывают количество выплат (случаев) и сумму пособий по временной нетрудоспособности, оплачиваемых за счет средств ФСС России. Расходы на выплату пособий внешним совместителям выделают отдельно по строке 2 (кроме данных по иностранным гражданам и лицам без гражданства).

По строке 3 отражают расходы на выплату пособий и число случаев назначения пособий по временной нетрудоспособности (графа 1), работающим иностранным гражданам и лицам без гражданства, временно пребывающим в Российской Федерации. В строке 4 отдельно выделяют данные о выплатах в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России.

По строкам 5-14 приводят аналогичные данные в отношении других пособий, выплачиваемых работникам организации и финансируемым за счет средств ФСС России (пособия по беременности и родам, по уходу за ребенком и т. д.).

Строка 15 – контрольная. Здесь приводят сумму строк 1, 3, 5, 7, 8, 9, 12, 13 и 14.

По строке 16 справочно указывают сумму начисленных, но невыплаченных пособий. Данные о пособиях начисленных за последний месяц отчетного периода (в расчете 4 ФСС за 1 квартал 2015 года – это март), в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.

Таблица 3 расчета 4-ФСС

В этой таблице расчета 4-ФСС за 1 квартал 2015 года приводят данные о базе, облагаемой взносами на обязательное социальное страхование.

По строке 1 указывают сумму выплат, начисленную в пользу работников. Отдельно выделяют выплаты, начисленные за первый, второй и третий месяц отчетного периода (графы 4, 5 и 6). В расчете 4 ФСС за 1 квартал 2015 года это январь, февраль и март. При этом подобная детализация присутствует во всех остальных строках таблицы.

В строку 2 вписывают суммы, не облагаемые взносами, а в строку 3 выплаты, превышающие предельную базу, облагаемую взносами в ФСС России. Напомним, что в 2015 году она составляет 670 000 руб. (в отношении взносов в ФСС России).

По строке 4 отражают базу для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 – строка 2 – строка 3). Показатели строки 4 дополнительно детализируют. По строкам 5-8 приводят данные о выплатах по отдельным организациям, и предпринимателям и работникам:

Таблица 3.1 расчета 4-ФСС

Эта таблица заполняется организациями, заключившими трудовые договоры с иностранными гражданами и лицами без гражданства, временно пребывающими в России и начисляющими выплаты в их пользу. Исключение - высококвалифицированные специалисты и лица, являющиеся гражданами государств-членов ЕАЭС.

В таблице 3.1 нужно привести сведения по всем иностранцам, выплаты которым в отчетном периоде облагались страховыми взносами. Если одной страницы для отражения необходимых данных не хватило, составьте таблицу на нескольких листах.

В графах 3 - 5 указывается информация по работнику: ИНН, СНИЛС, гражданство.

Таблица 4 расчета 4-ФСС

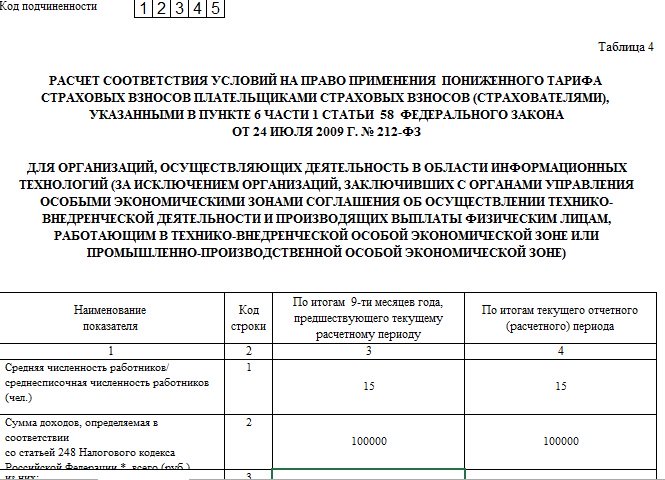

Таблицу 4 заполняют только организации, осуществляющие деятельность в области информационных технологий. В ней приводятся сведения, которые подтверждают право на применение пониженного тарифа страховых взносов, предусмотренного частью 3 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ. При этом действующие организации, у которых есть отчетные данные за девять месяцев прошлого года, по строкам 1–4 отражают только эти данные (в графе 3).

Вновь созданные организации, у которых нет данных за девять месяцев прошлого года, отражают по строкам 1–4 данные только за отчетный (расчетный) период (в графе 4), за который взносы начисляются по пониженным тарифам. Показатели численности определяйте по правилам, установленным для составления статистической отчетности.

Таблица 4.1 расчета 4-ФСС

Таблицу 4.1 заполняют:

По строке 1 таблицы 4.1 укажите общую сумму доходов, а по строке 2 – только доходы от основного вида деятельности. Суммы доходов отражайте нарастающим итогом с начала года.

Таблица 4.2 расчета 4-ФСС

Таблицу 4.2 формы 4-ФСС за 1 квартал 2015 года заполняют некоммерческие организации на упрощенке, которые осуществляют деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта. При составлении таблицы за I квартал, полугодие и девять месяцев данные по строкам 1–5 нужно заполнить только в графе 3, а при составлении годового расчета – только в графе 4.

Таблица 4.3 расчета 4-ФСС

Таблицу 4.3 заполняют предприниматели на патентной системе налогообложения, кроме предпринимателей, которые:

В графах 2–5 укажите номер каждого патента, вид деятельности по патенту, а также дату начала и окончания действия патента. В графах 6–9 укажите суммы выплат гражданам с начала года и за последние три месяца.

Таблица 5 расчета 4-ФСС

В таблице 5 укажите сумму выплат, произведенных за счет федерального бюджета. К таким выплатам, например, относятся доплаты к больничным пособиям, начисленные бывшим военнослужащим, а также выплаты сверх установленных размеров пособий гражданам, пострадавшим от радиации (при авариях на Чернобыльской АЭС, ПО «Маяк», Семипалатинском полигоне и т. д.)

Раздел 2 расчета 4-ФСС

В разделе II формы 4 ФСС за 1 квартал 2015 года нужно показать расчетную базу, тарифы и состояние взаиморасчетов с ФСС России по взносам на страхование от несчастных случаев на производстве и профзаболеваний. Здесь также указывают код ОКВЭД. Его должны проставить все без исключения плательщики. Сам код надо взять из Классификатора ОК 029–2001.

Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, присвоенного организации. В свою очередь класс профессионального риска зависит от вида экономической деятельности организации. Многопрофильные организации, имеющие подразделения, деятельность которых отличается от основной, могут быть отнесены сразу к нескольким классам профессионального риска.

Если вся деятельность организации отнесена к одному классу профессионального риска, в составе расчетной ведомости заполните раздел II один раз. Все показатели в нем укажите в целом по организации. Если у организации есть подразделения с повышенными (пониженными) классами профессионального риска, раздел II составляйте по каждому из них.

Таблица 6 расчета 4-ФСС

В графе 3 строки 1 таблицы 6 укажите расчетную базу для начисления взносов, то есть общую сумму выплат, облагаемых страховыми взносами, рассчитанную нарастающим итогом с начала года. В графе 4 строки 1 из этой суммы выделите выплаты в пользу инвалидов. В графе 5 строки 1 укажите размер выплат, которые страховыми взносами не облагаются.

По строке 2 таблицы 6 укажите размер выплат за последние три месяца отчетного периода. В 4-ФСС за 1 квартал 2015 года это январь, февраль и март. По строкам 3–5 приведите помесячную разбивку этого показателя. Графы 3–5 строки 2 заполняйте в том же порядке, как и графы 3–5 строки 1.

В графе 6 укажите размер страхового тарифа, установленный для организации или для ее обособленного подразделения. Если организация имеет право на скидку к тарифу страховых взносов, укажите процент скидки в графе 7.

Если организация применяет надбавку к тарифу страховых взносов, в графе 8 укажите дату приказа территориального отделения ФСС России об установлении надбавки. По графе 9 укажите процент надбавки. В графе 10 отразите итоговый тариф страховых взносов с учетом скидки или надбавки.

Таблица 7 расчета 4-ФСС

По строке 1 таблицы 7 отразите задолженность перед ФСС России на 1 января 2015 года. Этот показатель на протяжении расчетного периода не меняется. В строке 2 отразите сумму начисленных страховых взносов на начало периода и за последние три месяца с разбивкой. В расчете 4-ФСС за 1 квартал 2015 года это январь, февраль и март.

По строке 8 укажите итоговую сумму. Ее вы получите, сложив строки с 1 по 7 данной таблицы. В строку 10 впишите задолженность ФСС России перед организацией на начало года, а строку 11 расходы по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца отчетного периода.

По строке 12 отразите страховые взносы, которые были уплачены в ФСС России с разбивкой за последние три месяца (январь, февраль и март 2015 года).

По строке 14 укажите итоговую сумму. Ее вы получите, сложив строки с 10 по 13 данной таблицы. В строке 15 отразите задолженность, которая имеется на конец отчетного периода. В том числе по строке 16 указывается только сумма задолженности, срок уплаты по которой истек.

Таблица 8 и 9 расчета 4-ФСС

Таблицу 8 раздела II формы-4 ФСС нужно заполнять, если в отчетном периоде организация выплачивала больничные пособия в связи с производственными травмами и профзаболеваниями, финансировала мероприятия по профилактике травматизма, несла другие расходы по страхованию от несчастных случаев и профзаболеваний. Полный перечень таких расходов приведен в пункте 1статьи 8 Закона от 24 июля 1998 г. № 125-ФЗ. В таблице указывайте расходы, произведенные с начала года, нарастающим итогом.

Таблицу 9 раздела II формы-4 ФСС нужно заполнять, если в течение года в организации были несчастные случаи на производстве или выявлялись профзаболевания. В ней приводят данные о численности пострадавших.

76-04-05Специалисты регионального отделения, а также уполномоченные в районах и городских округах ведут прием посетителей в обычном режиме – ежедневно с понедельника по пятницу с 9.00 до 18.00, перерыв с 13.00 до 14.00.

Всем посетителям необходимо при себе иметь:

- паспорт или удостоверение личности;

- доверенность (в случае, если гражданин представляет интересы другого лица).

ЛИЧНЫЙ ПРИЕМ ГРАЖДАН УПРАВЛЯЮЩИМ государственным учреждением проводится ежедневно с понедельника по пятницу с 9.00 до 18.00, перерыв с 13.00 до 14.00.по предварительной записи. Записаться можно по телефону (8662) 76-04-05, или через электронную почту priemnaya@ro7.fss.ru.

В 2015 году взносами по соцстраху стали облагать выплаты в пользу иностранных рабочих, компенсации при увольнении. Изменился порядок заполнения формы 4 ФСС: добавились новые таблицы, расчет производится с точность до копеек, доначисленные суммы должны быть отражены по результатам, как выездных, так и камеральных проверок.

В конце прошлого года были внесены изменения во все законодательные акты, регулирующие уплату страховых взносов.Остановимся подробнее на том, что касается расчета облагаемой базы и сроков сдачи отчетности, а затем рассмотрим на примере, как заполнить форму 4 ФСС, утвержденную последним Приказом № 59 от 26.02.2015 .

Порядок сдачи отчетностиОтчет обязаны сдавать все организации и индивидуальные предприниматели, имеющие наемных работников и начисляющие им зарплату (ч.1.ст.5, ч.1.ст.9, № 212-ФЗ от 24.07.2009). В нем отражаются сведения о начисленных и уплаченных платежах на социальное страхование:

Взносы в ФСС не уплачиваются с вознаграждений, выплаченных по договорам подряда. Страхование от производственного травматизма производится только, если это прямо предусмотрено соглашением.

Отчетность ежеквартально представляется в территориальный орган по месту регистрации страхователя. Отчетные периоды. 3, 6, 9 и 12 месяцев. Допускается подача сведений обособленным подразделением по месту его нахождения, если оно самостоятельно начисляет зарплату, имеет отдельный баланс и расчетный счет.

Ответственность за нарушенияЗа несвоевременную сдачу отчета в ФСС предусмотрены разные штрафы для платежей по ВНиМ и травматизму.В первом случае:это пени в размере 5% от начисления за 3 последних месяца отчетного периода; но не меньше 1000 рублей и не больше 30%. Такие же санкции применяются во втором – при задержке до 180 дней, но минимум равен 100 рублям. При сдаче отчета позднее, штраф уже составит 30% от всей суммы, подлежащей уплате, плюс 10% за каждый месяц, начиная со 181 дня; верхний порог неустановлен. На должностных лиц может быть наложен административный штраф от 300 до 500 рублей.

Новые изменения с 2015 годаФорма состоит из титульного листа и 2-х разделов, обозначенных римскими цифрами (I,II). Первый содержит 9 таблиц, второй — 5, итого: 14 страниц (8,9 табл. объединены на одной).Они заполняются синей или черной пастой печатными буквами (можно с помощью техники), в свободных ячейках ставятся прочерки.

Внимание. При отсутствии данных для заполнения отдельных частей формы-расчета, их не требуется формировать и представлять. Но страниц не должно быть меньше 6-ти, так как титул, приложения 1, 3, 6, 7, 10 — обязательны для сдачи всеми плательщиками взносов.

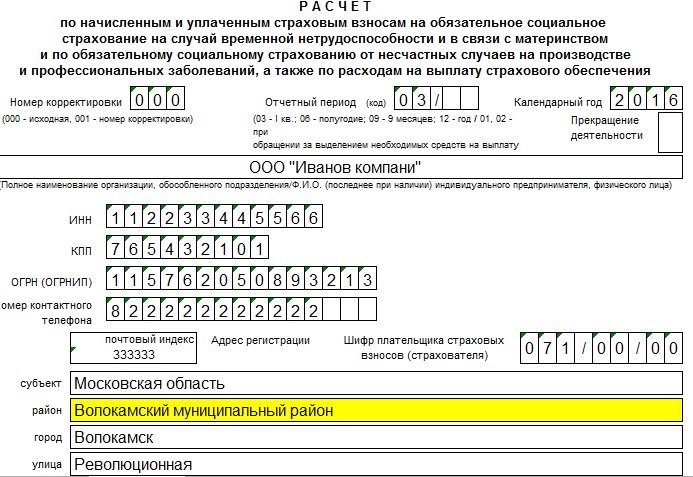

Пример.В профилактории ООО «Нарцисс" работает 23 человека, за 1 квартал выплачена зарплата в объеме 1 149 700 рублей. На начало года не было задолженности и переплаты. В январе один работник 15 дней болел; по больничному листу получил — 10 500 рублей, из которых 2100 за счет предприятия (3 дня) и 8 400– за счет соцстраха. Сведения представлены 15 апреля 2015 года, на день сдачи платежи за март не перечислены.

На этом примере сформирован отчет, который можно использовать как образец. Сейчас многие сервисы предлагают заполнить форму 4 ФСС онлайн бесплатно, ноне всегда можно распечатать и сохранить данные. Практичнее использовать файл в формате Excel.

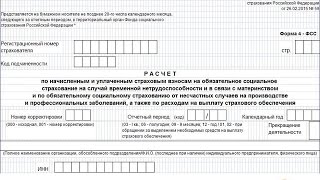

Титульный лист, стр. 001В нем, как обычно заполняются все сведения об организации. Обратим внимание на некоторые моменты, отмеченные на рисунке 1:

В ней указываются: начисления по ВНиМ за отчетный период — 1 кв. 2015 г, расходы по больничному листу за счет средств ФСС, перечисленная сумма. Поскольку последний месяц квартала не был оплачен, то показывается задолженность перед фондом.Код по ОКВЭД заполняется только организациями, уплачивающими взносы по сниженным тарифам и соответствующим видам деятельности (п.8, 11 ч.1; ч.1.4, 1.5 ст.58 № 212 -ФЗ ).

№ 2. (стр. 003)Содержит сведения о количестве дней временной нетрудоспособности и пособиях, выплаченных за счет средств фонда, ее форма немного изменена.Если таких выплат не было — приложение не включается в отчет.

№ 3. (стр. 004)На рисунке 2 показано, как заполнить таблицу 3 формы 4 ФСС. Общая сумма начисленной зарплаты, с которой должны быть удержаны взносы, уменьшается за счет выплаченного пособия. В итоге, остается база для начисления по ВНиМ. Строка 3 заполняется, только если имеются выплаты, превышающие предельный установленный размер на 2015 год: 670 000 рублей. Строки 5 — 7, соответственно, при наличии указанных условий.

Добавим, что это требуется потому, что тариф для СПН (5) на 2012-2018 годы равен 0, а для иностранных работников — 1,8%.

Включается в отчет, если в отчетном периоде были выплаты в пользу иностранцев, работающих по патенту. Граждане ЕАЭС и высококвалифицированные специалисты в ней не указываются.

№ 4.Она предназначена для компаний,занятых внедрением результатов интеллектуальной собственности, работающих в сфере информационных технологий и в особых экономических зонах, уплачивающих страховые взносы по льготным тарифам, установленным ч.3 ст.58 № 212-ФЗ.

№ 4.1.Заполняется ИП и организациями, применяющими УСН, а также совмещающими эту систему с ЕНВД по отдельным видам деятельности или патентной системой, имеющими право на уплату по сниженным тарифам, предусмотренным ч. 3.4. ст.58 № 212-ФЗ.

№ 4.2.Эта таблица обязательна только для некоммерческих объединений на упрощенной системе налогообложения, осуществляющих деятельность в сфере социального обслуживания, здравоохранения, культуры и спорта, уплачивающих взносы по тарифам ч. 3.4. ст.58 № 212-ФЗ.№ 4.3.

Заполнять это приложение должны плательщики, работающие на ПСН. в отношении зарплаты работников, занятых соответствующей деятельностью. По каждому используемому патенту заполняется отдельная строка. Исключения: ИП, сдающие в аренду собственную недвижимость (дома, землю), занятые розничной торговлей и оказанием услуг общественного питания через стационарные объекты площадью менее 50 кв. м.

№ 5.Ее формируют организации, которые в отчетном периоде производили выплаты пособий по беременности и родам, по уходу за ребенком, оплату дополнительного отпуска матерям детей-инвалидов и так далее.Все, кто заполняет таблицу 5 формы 4 ФСС, должны следить, чтобы данные в графе 5 совпадали в приложениях 5 и 2 (Рисунок 3).

Данные этого раздела заполняются с учетом кодов ОКВЭД и Порядка отнесения организации к классу профессионального риска, утвержденного Приказом Минздравсоцразвития № 55 от 31.01.2006 года в соответствии с Классификацией (№ 625н от 25.12.2012).

№ 6.(стр. 005)Представляет собой расчет базы по страхованию от производственного травматизма. В ней обязательно проставляется код основной деятельности. В приведенном примере облагаемая сумма одинакова для обоих разделов (табл.2 и 6), код 85.11.2 –это 1 класс риска, соответствующий ему тариф – 0,2%.

№ 7.(стр. 006)Подробнее рассмотрим, как заполнить таблицу 7 формы 4 ФСС. Исчисленные страховые платежи с базы, указанной в табл.6 проставляется в строке 2 (гр. 3) и ниже расшифровываются помесячно. В строке с кодом 16 указывается уплаченная за отчетный период сумма за минусом марта (766,40). Она показана в графе 19 как задолженность на дату сдачи отчета.В строку 20 ее не вносят, так как недоимкой она не является (рисунок 4).

1 139200,00 × 0.002 = 2 278,40

Внимание! Приказом № 304 от 20.07.2015 в нее были внесены изменения. Теперь нужно отражать в строках 3,4 суммы, соответственно: доначисленные и не принятые к зачету по актам выездных и камеральных проверок (ранее только выездных); в строке 5 – подлежащие уплате за прошлые периоды (ранее по камеральным проверкам).

№ 8-9.Эти две таблицы заполняются в случае, если были выплаты пострадавшим от несчастного случая на производстве или профессионального заболевания. № 10. (стр. 007)

На этой странице отражаются сведения о результатах специальной оценки рабочих мест (№ 426-ФЗ от 28.12.2013 ). Как заполнить раздел 10 формы 4 ФСС, если она не проводилась? В таком случае, в ней можно указывать данные аттестации, если они еще действительны.

Примечание: Кстати сформировать и сдать отчетность в ФСС вы можете при помощи онлайн-сервиса "Мое дело" .

Для тех, кто готовит отчетность с помощью программы 1С, будет полезен представленный ниже видеоматериал.

Здесь предусмотрен особый порядок представления расчета. Если решение о ликвидации принято до конца расчетного периода, форму 4 ФСС РФ надо сдать до дня подачи заявления о ликвидации. При этом в расчет следует включить данные за период с начала года (для вновь созданных организаций – с момента создания) и по день подачи расчета включительно.

Сумму взносов, подлежащую уплате (доплате) по представленному расчету, компании необходимо перечислить в ФСС РФ в течение 15 календарных дней начиная со дня, следующего за днем представления расчета. Например, если организация планирует подать заявление о ликвидации 19 мая 2011 года, форму 4 ФСС надо представить не позднее 18 мая. В представленном расчете должны быть отражены данные за период с 1 января по 18 мая 2011 года включительно. В период с 19 мая по 3 июня 2011 года включительно организация должна перечислить страховые взносы, подлежащие уплате (доплате) по представленному расчету. Такой порядок следует из положений части 15 статьи 15 Федерального закона от 24.07.09 № 212-ФЗ.

В остальном порядок заполнения не отличается. В составе формы 4 ФСС надо сдать титульный лист, раздел I и раздел II.

Это следует из положений пунктов 8, 10 и 12 Порядка, утвержденного приказом Минздравсоцразвития России от 28.02.11 № 156н .

Любовь Котова, заместитель директора департамента развития социального страхования и государственного обеспечения Минздравсоцразвития России

Рекомендуйте новость коллегам:Форма 4-ФСС утверждена приказом ФСС России от 26 февраля 2015 г. № 59 и объединяет в себе отчетность:

Кто должен отчитыватьсяСдавать расчет по форме 4-ФСС должны все организации и предприниматели, которые выплачивают гражданам вознаграждения, облагаемые взносами на обязательное социальное страхование (п. 1 ч. 1 ст. 5, п. 2 ч. 9 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ).

Ситуация: нужно ли сдавать форму 4-ФСС, если организация (предприниматель) начисляет выплаты сотрудникам только по гражданско-правовым договорам?

Организации сдают расчет по форме 4-ФСС в любом случае. Предприниматели должны сдавать расчет, только если начисляют взносы с выплат по гражданско-правовым договорам.

Сдавать расчет по форме 4-ФСС должны все страхователи (п. 1 ч. 1 ст. 5, п. 2 ч. 9 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому, чтобы ответить на вопрос, надо сдавать расчет или нет, нужно разобраться, когда же организация или предприниматель признаются страхователями?

Организации являются страхователями в любом случае – их ставят на учет в ФСС России независимо от характера договоров, заключенных с сотрудниками (подп. 1 ч. 1 ст. 2.3 Закона от 29 декабря 2006 г. № 255-ФЗ). Следовательно, сдавать расчеты по форме 4-ФСС организации должны обязательно. Даже если в отчетном (расчетном) периоде они не выплачивали сотрудникам доходы, облагаемые взносами на социальное страхование или на страхование от несчастных случаев и профзаболеваний.

Предприниматели становятся страхователями, когда заключают с сотрудником:

Это следует из положений подпункта 3 части 1 статьи 2.3 Закона от 29 декабря 2006 г. № 255-ФЗ, части 1 статьи 5, части 1 статьи 20.1 Закона от 24 июля 1998 г. № 125-ФЗ.

Таким образом, в рассматриваемой ситуации сдавать форму 4-ФСС предприниматель должен лишь в том случае, если в заключенных гражданско-правовых договорах есть условие о начислении страховых взносов. Если такого условия нет, сдавать расчеты по форме 4-ФСС предприниматель не обязан.

Взносы на случай временной нетрудоспособности и в связи с материнством

Выплаты по гражданско-правовым договорам не облагаются взносами на случай временной нетрудоспособности и в связи с материнством (подп. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ). Однако по строке 1 таблицы 3 раздела I расчета такие выплаты нужно указать в составе общих выплат.

Объясняется это тем, что по строке 1 таблицы 3 отражают все выплаты, начисленные в соответствии со статьей 7 Закона от 24 июля 2009 г. № 212-ФЗ (п. 10.1 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59). А в этой статье сказано, что выплаты по гражданско-правовым договорам о выполнении работ (оказании услуг) и по авторским договорам являются объектом обложения страховыми взносами.

Значит, сумму выплат по таким договорам нужно отразить по строке 1 таблицы 3 раздела I формы 4-ФСС. Выплаты по гражданско-правовым договорам, предметом которых является передача имущества в собственность или в пользование, взносами не облагаются (ч. 3 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). Следовательно, включать их в расчет не нужно.

По строке 2 таблицы 3 указываем сумму выплат, которые не облагаются взносами по статье 9 Закона от 24 июля 2009 г. № 212-ФЗ (п. 10.2 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59). К ним как раз относятся выплаты по гражданско-правовым договорам, о которых мы только что сказали. Таким образом, заполнение строк 1 и 2 таблицы 3 не приводит к увеличению расчетной базы и не влечет за собой начисление взносов на страхование на случай временной нетрудоспособности и в связи с материнством.

Взносы на страхование от несчастных случаев и профзаболеваний

Взносы на страхование от несчастных случаев и профзаболеваний на выплаты по гражданско-правовым договорам нужно начислять, только если такая обязанность предусмотрена в договоре (абз. 4 ст. 5, ч. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Выплаты по гражданско-правовым договорам, которые облагаются взносами на страхование от несчастных случаев и профзаболеваний, укажите в составе общих выплат в таблице 6 раздела II расчета (п. 24.1 и 24.2 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59).

Если в гражданско-правовом договоре нет условия, что вознаграждения по нему облагаются взносами на травматизм, отражать такие вознаграждения в таблице 6 не нужно. Ведь в таблице отражаются:

Об этом сказано в пунктах 24.1–24.3 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Ни к тому, ни к другому не облагаемые взносами вознаграждения по гражданско-правовым договорам не относятся.

Для наглядности все сказанное выше представим в табличной форме:

Куда сдавать расчетЕсли у организации нет обособленных подразделений, то расчет сдавайте в территориальное отделение ФСС России по ее местонахождению (ч. 9 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ). То есть по месту регистрации организации.

Если же обособленные подразделения у организации имеются, то форму 4-ФСС нужно сдавать в следующем порядке.

Расчет представьте в территориальное отделение ФСС России по местонахождению обособленного подразделения, только если такое подразделение имеет свой баланс, расчетный (лицевой) счет и самостоятельно начисляет зарплату сотрудникам. При этом в форме 4-ФСС укажите адрес и КПП обособленного подразделения.

Когда же названные условия или хотя бы одно из них не соблюдаются, все показатели по такому подразделению включите в расчет по головному отделению организации и сдайте по его местонахождению. Так же поступите, если обособленное подразделение находится за рубежом.

Это следует из положений частей 11, 14 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 5.9 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Когда сдаватьСдавать расчеты по форме 4-ФСС нужно по итогам каждого отчетного периода. Таких периодов четыре: I квартал, полугодие, девять месяцев и год (ст. 10 Закона от 24 июля 2009 г. № 212-ФЗ).

На бумаге их нужно подавать не позднее 20-го числа месяца, следующего за отчетным периодом. В электронном виде – не позднее 25-го числа месяца, следующего за отчетным периодом. Об этом сказано в пункте 2 части 9 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ и пункте 1 статьи 24 Закона от 24 июля 1998 г. № 125-ФЗ.

Если последний день, когда необходимо подать расчет, приходится на выходной, то отчитаться нужно в первый ближайший рабочий день (ч. 7 ст. 4 Закона от 24 июля 2009 г. № 212-ФЗ).

Таким образом, в 2016 году расчеты следует сдавать:

Когда организация находится на стадии ликвидации, расчет нужно подавать в особом порядке. При этом решение о ликвидации может быть принято как в середине расчетного периода, то есть года, так и по его окончании. В последнем случае форму 4-ФСС нужно сдать в общем порядке.

Если же заявление о ликвидации организация будет подавать в налоговую инспекцию до конца текущего года, прежде чем это сделать, нужно сдать расчет по форме 4-ФСС. В нем отразите данные за период с начала года и по день, когда представите отчет в отделение ФСС России. Сумму взносов по сданному расчету нужно будет перечислить в ФСС России в течение 15 календарных дней начиная со дня, следующего за датой представления отчетности.

Например, если организация планирует подать заявление о ликвидации 18 ноября 2016 года, форму 4-ФСС нужно представить не позднее 17 ноября. В представленном расчете должны быть отражены данные за период с 1 января по 17 ноября 2016 года включительно. В период с 18 ноября по 2 декабря 2016 года включительно организация должна перечислить страховые взносы, обозначенные к уплате в представленном расчете.

Такой порядок следует из положений части 15 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ.

Чем грозит несвоевременная сдача расчетаНе представив вовремя отчет, организация рискует быть оштрафованной одновременно по двум основаниям: по статье 46 Закона от 24 июля 2009 г. № 212-ФЗ и по статье 19 Закона от 24 июля 1998 г. № 125-ФЗ. А все потому, что расчет по форме 4-ФСС объединяет в себе два вида отчетности: по страхованию на случай временной нетрудоспособности и в связи с материнством, а также по страхованию от несчастных случаев и профзаболеваний. То есть придется заплатить две части штрафа. Такие разъяснения даны в письмах ФСС России от 23 августа 2011 г. № 14-03-11/08-9440 и от 22 марта 2010 г. № 02-03-10/08-2328.

Сумма штрафа по каждому основанию составляет 5 процентов от суммы взносов, которые причитаются в бюджет за последние три месяца отчетного (расчетного) периода. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки. При этом общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы взносов по расчету. А минимальная сумма штрафа составляет 1000 руб.

Например, организация представила бумажный расчет за девять месяцев 2016 года 31 октября 2016 года. По расчету за последние три месяца начислено взносов: за июль – 40 000 руб. за август – 32 000 руб. за сентябрь – 40 000 руб. Срок представления расчета истек 20 октября 2016 года. Сумма штрафа по каждому основанию составила 5600 руб. (5% × (40 000 руб. + 32 000 руб. + 40 000 руб.) × 1 мес.). Общая сумма штрафов составит 11 200 руб. (5600 руб. × 2).

Такой порядок предусмотрен положениями части 1 статьи 46 Закона от 24 июля 2009 г. № 212-ФЗ, абзацем 6 статьи 19 Закона от 24 июля 1998 г. № 125-ФЗ.

Внимание: при расчете штрафа суммы начисленных страховых взносов контролеры могут уменьшить на расходы, которые организация осуществила на обязательное социальное страхование (письмо Минтруда России от 11 марта 2015 г. № 17-4/В-106).

Но, по мнению ФСС России, сумму штрафа нужно рассчитать без учета таких расходов, то есть со всей суммы страховых взносов, которые начислены по расчету (письмо от 10 февраля 2012 г. № 15-03-11/08-1395). Поэтому не исключено, что при расчете штрафа сотрудники фонда будут учитывать общую сумму начисленных страховых взносов.

В этом случае организация может обратиться в суд, опираясь на пункт 1 постановления Правительства РФ от 14 сентября 2009 г. № 731. Поскольку именно Минтруд России уполномочен давать разъяснения по применению Закона от 24 июля 2009 г. № 212-ФЗ.

Кроме того, за несвоевременное представление расчета по страховым взносам предусмотрена и административная ответственность. По заявлению ФСС России суд может оштрафовать должностных лиц организации (например, руководителя) на сумму от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Помимо штрафов за нарушение сроков сдачи формы 4-ФСС, компанию могут оштрафовать за отказ представить документы, которые подтверждают правильность начисления взносов, и за несвоевременное представление таких документов. Сумма штрафа составит 200 руб. за каждый непредставленный документ. Это предусмотрено абзацем 7 статьи 19 Закона от 24 июля 1998 г. № 125-ФЗ.

Если по каким-либо причинам вы не согласны с решением территориального отделения фонда, его можно обжаловать.

Порядок заполненияПравила заполнения формы 4-ФСС прописаны в Порядке, утвержденном приказом ФСС России от 26 февраля 2015 г. № 59. Во многом они совпадают с правилами . которые установлены для налоговой отчетности.

В составе формы 4-ФСС обязательно нужно заполнить титульный лист, таблицы 1 и 3 раздела I, таблицы 6, 7, 10 раздела II. Остальные таблицы – только если есть данные, которые необходимо отразить.

Это следует из положений пункта 2 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

В верхней части формы на каждой странице укажите регистрационный номер страхователя. Возьмите его из уведомления, которое территориальный орган ФСС России выдал при регистрации.

В поле «Код подчиненности» укажите код территориального органа ФСС России, в котором зарегистрирован страхователь. Такой код состоит из пяти знаков, первые четыре из которых соответствуют коду территориального органа ФСС России. Пятый знак характеризует страхователя: организациям по месту нахождения обособленных подразделений соответствует цифра 2, гражданам – 3 (п. 20 приказа Минздравсоцразвития России от 7 декабря 2009 г. № 959н). Код подчиненности можно найти в уведомлении, которое выдало территориальное отделение ФСС России при регистрации.

Таблицы формы 4-ФСС, в которых вы отражаете денежные показатели (размеры выплат, суммы взносов и т. п.), заполняйте в рублях и копейках. Такой порядок предусмотрен самой формой отчета.

Титульный листЕсли подаете первый расчет по форме 4-ФСС за период, в поле «Номер корректировки» поставьте «000». Если уточняете его, укажите порядковый номер корректировки (например, «001» – если это первое уточнение, «002» – при втором уточнении и т. д.)

Если подаете расчет по итогам периода (за I квартал, полугодие, девять месяцев и год), заполните только первые две ячейки поля «Отчетный период». Например, если заполняете расчет за девять месяцев 2016 года, то укажите «09», а в следующих двух ячейках проставьте прочерки.

Если подаете расчет для получения страхового возмещения, то заполните только последние две ячейки. Укажите количество обращений за страховым возмещением: «01», «02» и т. д.

Такой порядок предусмотрен в пункте 5.4 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

В поле «Календарный год» укажите год, за который составляете расчет.

Поставьте букву Л в поле «Прекращение деятельности» только при ликвидации организации или при прекращении деятельности предпринимателя. В противном случае данное поле не заполняйте.

Укажите наименование организации в соответствии с ее уставом. Для граждан необходимо указать фамилию, имя и отчество (если оно есть), как в паспорте.

ИНН и КППУкажите ИНН и КПП организации. Посмотреть такие данные можно в уведомлении о постановке на учет, которое выдает ИФНС России при регистрации. В отношении обособленного подразделения укажите КПП по местонахождению такого подразделения. В отличие от формы РСВ-1, в поле «ИНН» пустые ячейки оставьте не позади номера, а перед ним и заполните их нулями (п. 5.8 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59).

Если страхователь является физическим лицом, то посмотрите ИНН в свидетельстве о постановке на учет физического лица по местожительству. В поле «КПП» в таком случае проставьте прочерк.

ОГРНУкажите номер ОГРН в соответствии со свидетельством о госрегистрации. Посмотреть этот код также можно в уведомлении о постановке на учет в Росстате. Так же, как и при заполнении поля «ИНН», пустые ячейки оставьте впереди и заполните их нулями.

Номер контактного телефона напишите полностью, с кодом города. Это может быть как стационарный, так и мобильный номер. В номере телефона не должно быть скобок и знаков тире (п. 5.11 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59).

Адрес регистрацииУкажите адрес регистрации. Для организаций это юридический адрес, для предпринимателей – адрес по местожительству.

В поле «Шифр плательщика страховых взносов (страхователя)» в первых трех ячейках указывается шифр, определяющий категорию страхователя. Определить его можно с помощью приложения № 1 к Порядку, утвержденному приказом ФСС России от 26 февраля 2015 г. № 59. Следующие две ячейки заполните в соответствии с приложением № 2 к вышеуказанному порядку. И последние две ячейки поля «Шифр плательщика страховых взносов (страхователя)» заполните в соответствии с приложением № 3 к Порядку, утвержденному приказом ФСС России от 26 февраля 2015 г. № 59. Такой порядок предусмотрен пунктом 5.13 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Например, коммерческой организации, которая применяет общую систему налогообложения и платит взносы по основному тарифу, в поле «Шифр плательщика страховых взносов (страхователя)» нужно указать «071/00/00» (письмо ФСС России от 1 апреля 2011 г. № 14-03-11/04-2866).

Полный список шифров категорий плательщиков см. в таблице .

Ситуация: какой шифр плательщика указывать в расчете 4-ФСС при совмещении упрощенки и патентной системы?

Шифр зависит от видов деятельности предпринимателя.

В общем случае предприниматель, который совмещает упрощенку и патентную систему, должен указать шифр плательщика «171/01/00».

Но если предприниматель приобрел патент на такие виды деятельности, как сдача в аренду недвижимости, розничная торговля или услуги общепита, то при совмещении режимов он должен указать шифр плательщика «071/01/00».

Такие разъяснения содержатся на некоторых региональных сайтах ФСС России. Например, в информации Алтайского регионального отделения ФСС России от 1 апреля 2014 г.

Ситуация: какой шифр плательщика указывать в расчете 4-ФСС? В течение отчетного периода организация стала участником СЭЗ в Крыму.

Указывайте шифр 181.

На дату сдачи расчета организация уже получила статус участника СЭЗ в Крыму. А такие компании ставят на титульном листе специальный шифр – 181.

При этом в отчете нужно показывать суммарные показатели страховых взносов, начисленных по разным тарифам.

Численность работниковВ поле «Среднесписочная численность работников» укажите среднесписочную численность сотрудников без учета женщин, находящихся в отпуске по беременности и родам, и работников, находящихся в отпуске по уходу за ребенком до 1,5 лет.

В поле «из них женщин» отдельно укажите, сколько в организации застрахованных женщин. Женщин, которые находятся в декретных отпусках, в этот показатель также не включайте.

Это следует из пункта 5.14 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Подписи в расчетеЕсли расчет подписывает законный представитель (руководитель) организации, на титульном листе в ячейках, предусмотренных для подписи, укажите «1» и фамилию, имя и отчество представителя полностью, подпись и поставьте дату подписания. В поле М.П. поставьте печать (при ее наличии). Если печати организации нет, это не может быть основанием для отказа в приеме расчета. Об этом сказано в информации ФСС России от 10 июня 2015 г.

Если расчет подписывает уполномоченный представитель – физическое лицо, на титульном листе в ячейках, предусмотренных для подписи, укажите «2», фамилию, имя и отчество представителя полностью, дату подписания, а также вид документа, подтверждающего полномочия представителя (например, доверенность).

Если расчет подписывает уполномоченный представитель – специализированная организация, на титульном листе в ячейках, предусмотренных для подписи, укажите «2», наименование специализированной организации, фамилию, имя и отчество ее руководителя (уполномоченного сотрудника) полностью.

Если расчет подает правопреемник, в поле «Достоверность и полноту сведений подтверждаю» проставьте «3».

Это следует из положений пункта 5.16 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Укажите фамилию, имя и отчество (если оно есть) руководителя или физического лица и дату составления расчета. Подпись и дата должны быть на каждой странице расчета.

Если расчет сдает представитель (правопреемник), то укажите документ, который подтверждает его полномочия.

Раздел IВ разделе I отразите данные, связанные с расчетами по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Поле «Код по ОКВЭД» заполняют только те организации, которые имеют право на применение пониженных тарифов страховых взносов в соответствии с пунктами 8 и 11 части 1 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ. Укажите в этом поле основной код вида экономической деятельности. Определите его с помощью классификатора ОКВЭД.

В таблице 1 приведите сведения о начисленных и уплаченных страховых взносах, а также о состоянии расчетов организации с ФСС России на начало и конец отчетного периода.

По строке 1 отразите сумму задолженности по страховым взносам, которая имелась у страхователя на начало расчетного периода. Сумма должна равняться показателю строки 19 аналогичной таблицы расчета за предыдущий год.

По строке 2 укажите начисленные к уплате суммы страховых взносов . При этом по строке «На начало отчетного периода» укажите сумму начисленных страховых взносов за кварталы, предшествующие отчетному периоду. Например, в расчете за I квартал по данной строке нужно поставить прочерк. А в расчете за полугодие – суммы взносов, начисленных за I квартал. В графе 3 строки 2 укажите общую сумму страховых взносов, начисленную за отчетный период. Например, в расчете за I квартал это будет сумма начисленных взносов за I квартал (показатель будет равен сумме, указанной по строке «За последние три месяца отчетного периода»). А в расчете за полугодие в графе 3 строки 2 нужно указать общую сумму страховых взносов, начисленных за полугодие (показатель будет равен сумме показателей, указанных по строкам «На начало отчетного периода» и «За последние три месяца отчетного периода»).

По строке 3 отразите сумму взносов, начисленную на основании актов выездных и камеральных проверок.

Строку 4 заполняйте, если организация обнаружила недоплату за прошлые годы. А в строке 5 указывайте суммы расходов, которые отделение ФСС России не приняло к зачету за прошлые годы по актам выездных и камеральных проверок.

По строке 6 покажите суммы, которые организация получила от ФСС России в возмещение расходов (на оплату больничных, пособий по беременности и родам и т. д.).

В строке 7 отражайте излишне уплаченные взносы, которые отделение ФСС России вернуло организации.

По строке 8 отразите итоговый показатель. Его вы получите, сложив строки с 1 по 7 данной таблицы.

Строку 9 заполните только в случае, если у ФСС России есть перед вами задолженность.

По строке 15 укажите расходы на цели обязательного социального страхования, которые были понесены с начала расчетного периода, с разбивкой по месяцам. Данный показатель должен соответствовать показателю строки 15 таблицы 2 формы 4-ФСС (п. 7.13 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59).

Суммы страховых взносов, которые были перечислены в ФСС России, отразите по строке 16.

По строке 17 нужно указать задолженность по страховым взносам, которая списана фондом, а также задолженность, которая не подлежит взысканию по решению суда. То есть недоимку, которую ФСС России не вправе взыскивать в связи с истечением срока исковой давности.

По строке 18 отразите итоговую сумму, определите ее, сложив строки 12, 15, 16 и 17.

По строке 19 укажите задолженность перед ФСС России на конец отчетного (расчетного) периода.

Ситуация: как в форме 4-ФСС отразить страховые взносы? В течение отчетного периода организация приобрела статус участника СЭЗ в Крыму.

Отражайте суммарные показатели страховых взносов, начисленных по разным тарифам.

Участники СЭЗ в Крыму вправе применять пониженный тариф с 1-го числа месяца, следующего за месяцем, в котором получен такой статус (ст. 58.4 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому до месяца, в котором компания получила статус участника СЭЗ (включительно), вы должны начислять взносы по общему тарифу. А со следующего месяца – по тарифу 1,5 процента.

Действующая форма 4-ФСС не приспособлена для того, чтобы раздельно отражать страховые взносы, начисленные по разным тарифам. А поскольку показатели расчета формируются нарастающим итогом с начала года, начисленные взносы по разным тарифам суммируйте. Для этого необходимо обеспечить раздельный учет выплат и страховых взносов:

Будьте готовы к тому, что при камеральной проверке сотрудники фонда потребуют документы, подтверждающие правильность расчета. Например, они могут затребовать:

Официальных писем по этому поводу пока нет, но в устных разъяснениях специалисты Минтруда России и ФСС России дают именно такие рекомендации.

Пример: как отразить страховые взносы в форме 4-ФСС. Компания получила статус участника СЭЗ в Крыму

Организация применяет общую систему налогообложения.

В феврале 2016 года компания получила статус участника СЭЗ в Крыму. С 1 марта она вправе начислять страховые взносы в ФСС России по пониженному тарифу.

Таким образом, при расчете взносов за январь и февраль компания применяет общий тариф – 2,9 процента. Начиная с 1 марта размер тарифа составляет 1,5 процента (ст. 58.4 Закона от 24 июля 2009 г. № 212-ФЗ).

Данные для расчета страховых взносов за I квартал и полугодие следующие:

Поскольку на дату сдачи расчета за I квартал организация уже получила статус участника СЭЗ в Крыму, на титульном листе формы 4-ФСС бухгалтер указал шифр страхователя – 181/00/00. Такой же шифр бухгалтер указывал в расчетах за последующие периоды.

В расчетах бухгалтер указывал страховые взносы нарастающим итогом. То есть суммировал взносы, начисленные по разным тарифам.

Суммы начисленных страховых взносов бухгалтер отразил в расчете 4-ФСС так:

В таблице 2 укажите сведения о социальных пособиях и выплатах, начисленных застрахованным лицам (сотрудникам) за счет средств ФСС России. При этом в графе 5 таблицы нужно выделить суммы, источником которых являются средства федерального бюджета. Расшифровку этих сумм (кроме оплаты четырех дополнительных выходных дней для ухода за детьми-инвалидами) приведите в таблице 5.

Суммы больничных пособий, начисленных организацией за счет собственных средств за первые три дня нетрудоспособности, в таблицу 2 не включайте.

Это следует из положений пунктов 9–9.13 и 22.3 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

По строке 1 таблицы 2 укажите количество случаев, дней, за которые выплачивалось пособие, и сумму самого пособия. В этой графе расходы отражаются нарастающим итогом с начала отчетного периода. Строку 2 заполните только при выплате пособий внешнему совместителю.

По строке 15 отразите итоговую сумму. Ее вы получите, сложив строки 1, 3, 5, 7, 8, 9, 12, 13 и 14 данной таблицы.