Рейтинг: 4.0/5.0 (1919 проголосовавших)

Рейтинг: 4.0/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Почему этот документ важен: Подав в ИФНС заявление на сверку, вы получите акт, в котором будет отражена вся информация о налоговых долгах и переплатах.

В чем часто ошибаются: Не указывают период, за который необходимо провести сверку.

Когда потребуется документ

Для некоторых компаний сверка с бюджетом — дело обязательное. Скажем, крупнейшие налогоплательщики должны проходить ее ежеквартально. Кроме того, это касается тех организаций, которые переходят из одной инспекции в другую. А также проходят процедуру ликвидации или реорганизации (п. 3 приложения к приказу ФНС России от 9 сентября 2005 г. № САЭ-3-01/444 @).

Свериться по платежам с инспекцией можно и по своей инициативе. Например, если вы хотите убедиться, что за вашей компанией не числится никакая недоимка. Или наоборот — подтвердить переплату, которую планируете зачесть в счет будущих платежей. В ходе сверки вы также можете обнаружить собственные ошибки. Такие, как неверно указанные КБК. Уточнить ошибочный платеж поможет впоследствии акт сверки. Именно этот документ инспекторы выдадут вам, изучив данные о ваших платежах.

Обратите внимание: налоговики не вправе отказывать компании, которая подает заявление на сверку с бюджетом. Это четко прописано в подпункте 11 пункта 1 статьи 32 Налогового кодекса РФ.

Заявление на сверку можно отправить по почте или через Интернет. Кроме того, представитель компании может отнести документ в инспекцию лично. А при желании вы можете подать в ИФНС два экземпляра заявления. Тогда на втором дубликате сотрудник налоговой поставит отметку о приеме и текущую дату. Таким образом, у вас на руках будет подтверждение, что заявление в инспекции приняли.

Если ваша компания на «упрощенке»

Рекомендации этой статьи пригодятся компаниям как на общем, так и на упрощенном режиме налогообложения.

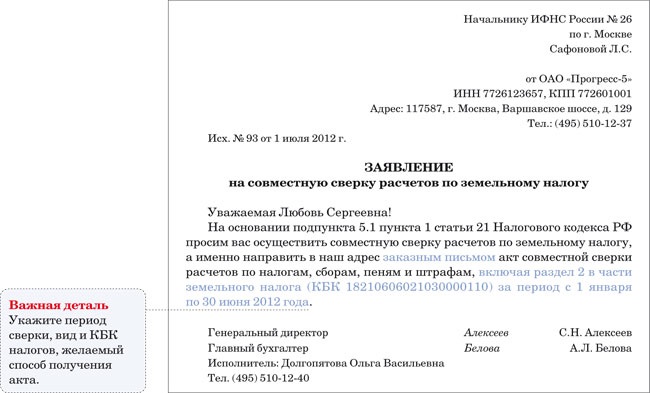

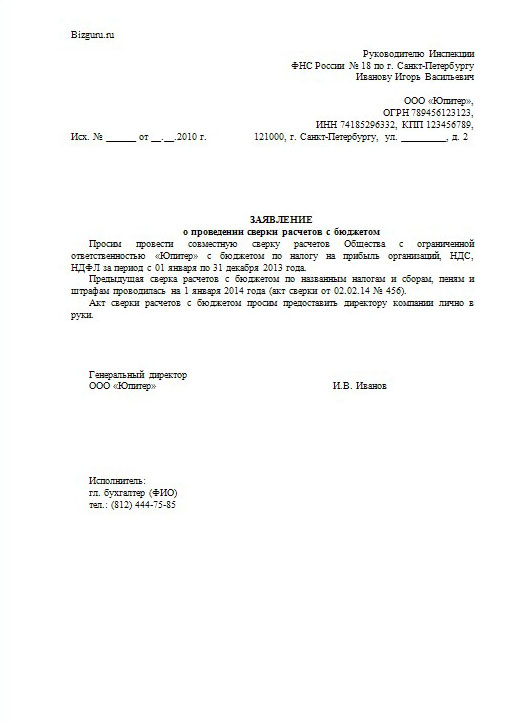

Какие данные обязательно должны быть в заявлении

Установленного бланка заявления на сверку с налоговой нет. Так что его можно составить в свободной форме.

В любом случае в нем нужно указать наименование вашей организации, адрес местонахождения, ИНН и КПП, ОГРН, контактный телефон и контактное лицо. При отсутствии этих данных сотрудник налоговой может не принять письменное заявление. Его лучше оформить на фирменном бланке и заверить печатью организации.

Помимо реквизитов организации заявление должно содержать следующие сведения:

— период для сверки расчетов или дату, на которую необходимо ее провести;

— дату предыдущей сверки расчетов с бюджетом (если она проводилась);

— перечень налогов (сборов) и соответствующий им КБК, если сверка проводится по конкретным платежам;

— способ получения документа о результатах сверки. На- пример, акт сверки может забрать главный бухгалтер по доверенности непосредственно из инспекции. Если этого не указать, то инспекторы по умолчанию направят акт по почте заказным письмом или через Интернет.

Отметим такой момент: если не указать период, за который вам необходимо провести сверку, то налоговики проведут ее на дату подачи вашего заявления. А если в документе не прописать определенный налог, по которому вы хотите уточнить свои платежи, то инспекторы составят акт по всем налогам.

Как долго ждать ответа

После того как вы направите заявление, сформировать акт сверки вам должны в течение пяти рабочих дней. В отличие от заявления форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена приказом ФНС России от 20 августа 2007 г. № ММ-3-25/494 @. Первый экземпляр акта сверки с подписью должностного лица получаете вы. Второй экземпляр с отметкой компании о получении (или отправке по почте) остается в инспекции, где и проводилась сверка.

Как свериться по страховым платежам

Компании могут сверять данные не только по налогам, но и по страховым взносам. Для этого нужно отправить или принести письменное заявление в территориальное отделение ПФР или ФСС РФ. За основу можно взять наш образец. Все обязательные реквизиты дополните регистрационным номером в фонде (для ФСС РФ укажите также код подчиненности).

Составляя заявление на сверку с ПФР или ФСС РФ, не забудьте указать регистрационный номер компании в фонде.

После того как сотрудники получат ваше заявление, справку о состоянии расчетов по страховым взносам, пеням и штрафам вам должны предоставить в течение пяти рабочих дней (подп. 7 п. 3 ст. 29 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Форма справки для сверки пенсионных и медицинских взносов утверждена письмом ПФР от 23 июля 2010 г. № ТМ-30-24/7800. Форма справки по социальным взносам на данный момент официально не утверждена.

Если вы хотите не просто проверить расчеты с фондами, а зачесть или вернуть излишне уплаченные взносы, то обратиться в фонд нужно для проведения совместной сверки (п. 4 ст. 26 Закона № 212-ФЗ). Для этого достаточно прийти в отделение фонда с доверенностью. Сверку оформят актами по форме 21-ПФР и форме 21-ФСС РФ.

Акт сверки с налоговой инспекцией

Так бывает, что нужно сверится по налогам, например:

- перед выплатой налогового вычета с покупки квартиры, лечения, обучения и т.д. (нужно обязательно быть уверенным, что Вы чисты, дабы инспекция не задержала выплату причитающихся Вам денег еще на один месяц);

- просто налоговая инспекция забыла о Вас уже на протяжении нескольких лет, и это вызывает подозрение, а вдруг в один прекрасный день придет письмо-счастье и задолженность будет с пенями "Ого-Го". Такая ситуация была испытана мною на личном опыте, когда налог на машину подозрительно долго не присылали. Тогда я занималась еще маленьким ребенком и совсем было не до этого, другие заботы, Вы понимаете :).

Как показала практика, проверка налогов на сайте самой ФНС не всегда соответствует действительности, поэтому лучше обратиться лично в инспекцию.

Я так и сделала, только отправила письмо почтой, как обычно с описью вложения и уведомлением о вручении.

Естественно налоговая инспекция обрадовалась и с удовольствием прислала мне квитанции за все года неуплаты налога. С тех пор я эту тему не упускаю.

Вот какой акт я отправляла несколько лет назад.

Руководителю МИФНС России N13 по МО

от Иванова Ивана Ивановича, проживающего по адресу:

141730 Московская область, г. Лермонтов, ул. Богатой женщины 2-2-112

Домашний телефон: 8 (495) 123-45-67

Прошу составить справку-акт о состоянии расчетов по налогам, сборам, взносам по состоянию на 01 июня 2011 года на меня по транспортному налогу и прислать ее по адресу: 141730, МО,г. Лермонтов, ул. Богатой женщины 2-2-112 .

Если на сайте ФНС России задолженность неактуальная, прошу удалить ее из системы.

Копия паспорта на имя Иванов И.И. – 1 лист.

Подпись / Расшифровка подписи

Если есть вопросы, задавайте их в комментариях и укажите максимально полную информацию: когда учились, когда платили, когда лечились, кто и когда платил, даты свидетельств и актов передачи квартиры, кто собственник, стоимость жилья. Отвечайте за меня, кто сможет. Любое знание и опыт могут быть полезными. Елена

Образцы заполнения Деклараций по форме 3-НДФЛ:

У каждой московской ИФНС индивидуальный подход к сверке расчетов с бюджетом. Обзвонив столичные инспекции, мы узнали, какие требования у налоговиков к сверяющимся компаниям. И как пройти эту процедуру за наименьшее время.

Алгоритм сверки довольно прост — компания подает в инспекцию лично, по почте или через ТКС заявление с просьбой провести сверку. Налоговики рассматривают обращение, формируют акт и отправляют бухгалтеру. Весь процесс сверки регулирует Регламент, утвержденный приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444@. Согласно этому документу, весь процесс сверки — с момента подачи заявления до получения акта — должен занимать не больше 15 рабочих дней. Однако практика далека от правил.

Заявление, которое устроит налоговиков

Большинство инспекций готовы принимать заявления о выдаче акта сверки в свободной форме (см. образец заявления о проведении сверки >>> ). В нем обязательно следует указать реквизиты налогоплательщика (наименование, ИНН, КПП), по каким налогам следует провести сверку (с указанием КБК), на какую дату (период), контактную информацию. Также в заявлении можно указать суммы начисленных и уплаченных налогов за период сверки. По словам сотрудников ИФНС № 6, 25, это позволит ускорить процедуру.

В ИФНС № 13 и 28 порекомендовали принести сразу два заявления: одно на сверку, другое на получение акта. А в ИФНС № 2, 9, 18, 20, 29 подсказали, что в заявке нужно обязательно написать, за какой период нужно сверить расчеты. Иначе инспекторы проведут сверку на дату подачи заявления.

Также инспекторы попросили указать, какой именно нужен акт — сокращенный или полный. Если организация хочет получить документ на руки, то об этом также стоит предупредить налоговиков. В противном случае документ отправят почтой или по ТКС. Кроме того, во всех налоговых предупредили, что, если компания хочет получить акт к определенной дате, например к началу работы над очередной отчетностью, заявление лучше подавать заблаговременно.

В большинстве ИФНС на сверку надо записываться

Если оценивать оперативность сверки, то больше других повезло компаниям, прикрепленным к трем налоговым инспекциям — № 3, 21, 31. В них пройти сверку можно в день подачи заявления. Например, в ИФНС № 21 сверяют ежедневно в первой половине дня. А вот в ИФНС № 31 принимают заявления и проводят сверку только по вторникам и четвергам.

Инспекторы налоговых № 1, 10, 22 принимают заявления в любой рабочий день. Помимо этого нужно представить реестр платежей по каждому налогу за три года и доверенность на получение акта. Но вот сверку в тот же день в этих инспекциях не проводят. Так, в ИФНС № 1 обещают выдать акт через пять дней после подачи заявления, а в ИФНС № 22 — через десять.

В большинстве же налоговых — № 4, 6, 9, 14, 15, 16, 17, 18, 19, 24, 27, 28, 33, 34, 35, 43 на сверку нужно предварительно записаться. Например, в инспекции № 4 записывают в окне № 8 при подаче заявления, там же подскажут фамилию инспектора, который будет сверять расчеты. Чтобы избежать очереди, приносить заявление лучше всего в пятницу. Сама же сверка состоится только через неделю после записи.

Особый порядок в ИФНС № 5, 6, 7, 26, 28. Здесь не хотят проводить сверку в период сдачи отчетности. Так что, перед тем как приносить заявление, имеет смысл позвонить и узнать, можно ли сверить расчеты в данный момент. Еще один нюанс — в этих налоговых дату сверки (когда представителя компании будут ждать со всеми документами) может назначить только инспектор, который будет ее проводить. Узнать контакты чиновника можно в отделе по работе с налогоплательщиками, назвав ИНН или свой юридический адрес.

Компаниям, отчитывающимся в ИФНС № 8 и 23, прежде чем записаться на сверку, нужно получить справку об отсутствии задолженности. И только в случае долга налоговики будут сверять расчеты компании с бюджетом.

Подводя итоги опроса, мы пришли к неутешительному выводу — в большинстве инспекций сверка проходит с нарушением установленных сроков. Напомним, после того как к инспекторам поступит заявление, они должны сверить расчеты в течение 10 рабочих дней, а при расхождении данных — за 15 дней. И только для крупнейших налогоплательщиков срок может быть увеличен.

Акт совместной сверки расчетов можно получить в электронном виде

С этого года компании, подключенные к спецоператорам, могут запросить и получить официальный акт сверки, не выходя из офиса, — в электронном виде. Многие возразят, что получают акты по Интернету уже не первый год. Но до сегодняшнего момента электронная сверка не была регламентирована и носила скорее ознакомительный характер.

Нормы, позволяющие передать документы через Интернет, появились в прошлом году (подп. 11 п. 1 ст. 32 Налогового кодекса РФ в редакции Федерального закона от 27 июля 2010 г. № 229-ФЗ ). Однако свериться официально на практике было невозможно — не было утвержденного порядка обмена электронными актами. ФНС России утвердила его приказом от 29 декабря 2010 г. № ММВ-7-8/781@. а в силу он вступил лишь в середине апреля этого года.

Требования этого приказа несложные. Инспекторы формируют в электронном виде акт, подписывают его ЭЦП должностного лица налоговой и отправляют через спецоператора компании. Вам остается один раз в день проверять в системе, не пришел ли документ. Чтобы подтвердить получение, отправьте в налоговую извещение. Дата, указанная в нем, и будет считаться датой принятия акта.

Как всегда не обошлось без разочарований — порядок предусматривает передачу акта лишь «в одни ворота». Другими словами, инспекторы могут отправить акт, а бухгалтер, найдя в нем расхождения, выслать его обратно не может. Чтобы исправить несовпадение данных, придется ехать с актом в свою налоговую.

Остается надеяться, что со временем порядок усовершенствуют и сверка станет исключительно дистанционной.

Рекомендуйте статью коллегам:Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Возражения на акт документальной выборочной проверки порядка организации работы пунктов обмена иностранной валюты сотрудниками департамента налоговой полиции Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Возражения на акт документальной выборочной проверки порядка организации работы пунктов обмена иностранной валюты сотрудниками департамента налоговой полиции» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Возражения на акт документальной выборочной проверки порядка организации работы пунктов обмена иностранной валюты сотрудниками департамента налоговой полиции» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Сверку с налоговой инспекцией лучше производить один раз в год. Это поможет избежать некоторых проблем, например, приостановление операций по расчетному счету без акцептного снятия денежных средств по недоплатам или пеням. Кроме того, сверка необходима для получения справки об отсутствии задолженности при участии организации в тендере, получении какой-либо лицензии, получении кредитов или субсидий и пр.

В результате внесения поправки Федеральным законом от 27 июля 2010 г. № 229-ФЗ права налогоплательщиков дополнились правом на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам (подп. 5.1 ст. 21 НК РФ).

Правда, такая сверка проводилась и ранее. И если до сих пор право на нее не было закреплено в соответствующей статье кодекса, то фактически другими нормами сверка все же предполагалась. Например, для выверки уплаченных сумм (п. 7 ст. 45 НК РФ), при проведении зачета или возврата суммы переплаты (п. 3, 8 ст. 78 НК РФ) и пр.

Основные нормы, которыми руководствуются налоговые органы при проведении совместных сверок, это пункт 3 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов и налоговыми агентами (утв. приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444). В обязательном порядке сверка расчетов проводится в следующих случаях:

Разумеется, налоговики не смогут отказать в сверке, если она инициирована по желанию налогоплательщика.

По результатам сверки должностное лицо отдела работы с налогоплательщиками сформирует акт сверки расчетов налогоплательщика либо справку о состоянии расчетов по налогам, сборам, взносам.

Прочитаем актФорма акта совместной сверки утверждена приказом ФНС России от 20 августа 2007 г. № ММ-3-25/494 (код налогового документа КНД 1160070). Поможем разобраться в этом документе.

Акт состоит из двух разделов и имеет титульный лист. Первый раздел аналогичен ранее действующей краткой форме акта сверки. В нем отражаются итоговые данные по налогу, пеням, штрафам и процентам за пользование бюджетными средствами на дату сверки. Если плательщик не согласен с данными налогового органа, он должен указать в этом разделе, по какой позиции у него возникли разногласия. Для этого в графе «Отметка налогоплательщика о расхождениях» надо указать «свою» сумму.

Второй раздел более развернутый, он похож на ранее действующую полную форму акта сверки. Информация во втором разделе детализирована по показателям. Она отражается в таком виде:

Расчеты за период включают в себя начисленные/уменьшенные суммы налогов (сборов, пеней, санкций и процентов), уплаченные/возвращенные средства, списанные задолженности, а также принятые/переданные суммы реорганизованного юридического лица.

Во втором разделе выделены графы, в которых раздельно отражаются данные налогоплательщика (сверяемого лица) и данные налогового органа. Кроме того, предусмотрена графа для сведений о расхождениях и для указания результатов совместной сверки.

В конце второго раздела предусмотрено место для объяснения причин разногласий, а также предложений по устранению их. Предложения может дать как налоговый орган, так и налогоплательщик. Если разногласия не устранены, необходимо указать причину.

Оба раздела формируются отдельно по каждому виду налога и КБК. К примеру, если сверка будет проводиться только по одному налогу на прибыль организаций, то фактически разделов 1 и 2 будет по две штуки, так как данный налог зачисляется в два уровня бюджета – федеральный (КБК 18210101011020000110) и региональный (КБК 18210101012010000110).

Алгоритм сверки «на бумаге»

Алгоритм сверки «на бумаге»

Запрос или заявление на проведение сверки поступает от компании или физического лица в отдел работы с налогоплательщиками. Срок проведения сверки (включая формирование и оформление акта) при отсутствии расхождений между данными налогового органа и налогоплательщика не должен превышать 10 рабочих дней. Акт с выявленными расхождениями должен быть составлен не позднее 15 рабочих дней. Дни доставки по почте не учитываются. Срок проведения сверки с крупнейшими налогоплательщиками можно продлить.

Если сверка осуществляется по инициативе плательщика, то сроки сокращаются. Первый раздел акта подготавливается в течение пяти рабочих дней со дня получения заявления налоговым органом.

Обратите внимание: в соответствии с Регламентом работы с налогоплательщиками для непосредственной передачи акта заявителю предусматривается три рабочих дня. Налоговый кодекс не содержал каких-либо сроков подготовки или передачи акта плательщику. Однако с 2011 года с введением обязанности формирования акта в электронном виде установлено, что акт должен передаваться плательщику в течение следующего дня после дня его составления.

Первоначально формируется первый раздел акта – его краткая часть. Если налогоплательщик полностью согласен с данными, предоставленными ему налоговым органом, то акт подписывается обеими сторонами, и сверка считается законченной. При личном посещении инспекции на втором экземпляре документа нужно будет поставить свою подпись и дату получения. Если вы не придете за актом, он будет направлен вам по почте.

А вот если расхождения выявлены, то окончание сверки может затянуться. Налоговики начнут выверку своего информационного ресурса, содержащего данные по налогоплательщику, и попытаются найти собственные ошибки. Для этого формируется второй раздел акта сверки – полная форма акта. Данные информационных ресурсов налоговой будут сверяться с первичными документами плательщика. К примеру, организация посчитала, что в акте сверки отражена уплата по налогу на доходы физических лиц в меньшей сумме. Неучтенная разница складывается из двух платежных поручений фирмы. Поэтому инспектор, удостоверившись в правильности заполнения первичных документов об уплате, должен будет принять меры для устранения ошибок.

В идеале выявленную ошибку надо сразу исправить, но работа в налоговых органах структуризирована по функциональным обязанностям отделов. Поэтому проверить и исправить ошибку должен соответствующий отдел инспекции. Как рекомендовано в письме ФНС России от 8 мая 2007 г. № СК-6-25/375, при поступлении в отдел работы с налогоплательщиками от налогоплательщика акта сверки с отметкой «согласовано с разногласиями» должностное лицо этого отдела не позднее следующего рабочего дня направляет служебные записки в те отделы инспекции, к компетенции которых относятся вопросы ввода и обработки данных, урегулирования задолженности и обеспечения процедур банкротства, учета налоговых поступлений, начислений по камеральным или выездным проверкам. В служебной записке указывается вид налога и КБК, по которым налогоплательщиком заявлены разногласия.

Если расхождение явное (в лицевом счете налогоплательщика не отражен какой-либо платеж, сумма по какой-либо декларации разнесена в другом размере и пр.), то служебную записку направят в соответствующий отдел. Если же установить причину расхождения невозможно, запросы направляются во все перечисленные выше отделы инспекции. В этих подразделениях инспекции в срок не более пяти рабочих дней проверяют данные, и по результатам проверки подготавливают служебные записки об отсутствии либо устранении ошибок и возвращают их в отдел работы с налогоплательщиками.

После этого отдел работы с налогоплательщиками формирует обновленный раздел 1 акта сверки с учетом исправленных ошибок. Как правило, акт передается налогоплательщику в двух экземплярах. Второй надо будет вернуть в инспекцию со своей подписью. Налоговики рекомендуют сделать это в течение пяти рабочих дней.

Итак, результаты сверки должны быть задокументированы. Этой цели и служит акт совместной сверки расчетов налогоплательщика.

Сверка с электронной скоростьюКак отмечено ранее, совместную сверку проводили всегда, а вот такую обязанность для налоговых органов в нормативно-правовом акте закрепили только что. Она введена Федеральным законом от 27 июля 2010 г. № 229-ФЗ. Теперь если сверка осуществляется по заявлению плательщика, то результаты совместной сверки, оформленные актом, вручаются (направляются по почте заказным письмом) или передаются в электронном виде по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта.

Для проведения совместной сверки в электронном виде налоговая служба разработала соответствующий порядок (приказ ФНС России от 29 декабря 2010 г. № ММВ-7-8/781). Разумеется, электронную сверку могут проводить только те организации и физические лица, которые «подключены» к специализированным операторам связи, наделенным полномочиями посредников между налоговиками и налогоплательщиками.

Предполагается, что участники информационного обмена в процессе электронного документооборота по телекоммуникационным каналам связи обмениваются актом совместной сверки расчетов и извещением о получении электронного документа по форме и утвержденному формату. Все отправленные документы обязательно должны быть защищены электронной цифровой подписью.

Обратите внимание: извещение о получении документа является важным документом. Акт считается принятым налогоплательщиком, если в налоговый орган поступило извещение о его получении. При этом датой принятия акта совместной сверки в электронном виде будет дата, указанная в этом извещении.

Электронные документы аналогичны их бумажным вариантам, но их применение сокращает сроки документооборота и позволяет осуществлять взаимодействие между налоговиками и налогоплательщиками более оперативно.

А. Тульская, налоговый консультант

Как провести сверку с налоговой инспекцией по уплате налога по доходу физических лиц?

ОтветВ данном случае применяется общий порядок проведения сверки с налоговым органом, который установлен пунктом 3 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

В регламенте сказано, что настоящий регламент разработан для повышения эффективности организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами (далее - налогоплательщики) в территориальных налоговых органах.

Налоговая инспекция обязана по заявлению организации провести сверку расчетов по налогам, сборам, пеням и штрафам (подп. 11 п. 1 ст. 32 НК РФ).

Заявление о проведении сверки можно принести в инспекцию лично или прислать по почте. В первом случае на втором экземпляре заявления инспектор проставит отметку о принятии. Об этом сказано в пункте 3.4.1 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

В течение пяти рабочих дней со дня получения заявления должен быть составлен акт сверки (первый раздел). На нем расписываются представители организации и налоговой инспекции.

Обоснование данной позиции приведено ниже в материалах Системы Главбух. в документе, который Вы можете найти в закладке «Правовая база». и в статье журнала «Зарплата», которую Вы можете найти в закладке «Журналы»

1. Статья:Как переплата становится причиной недоимки по НДФЛ

В отношении НДФЛ, прежде чем проводить сверку, налоговому органу следует определить сумму НДФЛ, подлежащую уплате в бюджет. Ведь она не задекларирована, поскольку это не предусмотрено налоговым законодательством.

Это значит, что налоговый инспектор должен за отчетный период посчитать НДФЛ, подлежащий удержанию с доходов каждого физического лица, в отношении которых организация является налоговым агентом. Даже при небольшой численности работников проверяемой компании и при наличии представленных налоговым агентом документов сделать это в ходе сверки весьма затруднительно.

На практике налоговый орган может проверить правильность исчисления и удержания налоговым агентом НДФЛ и соответственно размер переплаты только в ходе выездной проверки.

Однако статья 78 НК РФ не связывает право налогоплательщика (налогового агента) на возврат излишне уплаченных сумм налогов с проведением в отношении него выездной налоговой проверки (постановление ФАС Западно-Сибирского округа от 19.11.2010 по делу № А45-30212/2009 ). В связи с этим налоговому агенту следует быть готовым к тому, что заявление на проведение сверки расчетов по НДФЛ может инициировать выездную проверку*.

Журнал «Зарплата», № 11, ноябрь 2012

2. ПРИКАЗ ФНС РОССИИ от 09.09.2005 № САЭ-3-01/444 «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами (с изменениями на 21 января 2013 года)»

РЕГЛАМЕНТ

организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами

(с изменениями на 21 января 2013 года)

Настоящий регламент разработан для повышения эффективности организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами (далее - налогоплательщики)* в территориальных налоговых органах.

3. Рекомендация: Как провести сверку расчетов с налоговой инспекциейПорядок проведения сверки расчетов по налогам, сборам, пеням и штрафам установлен пунктом 3 регламента, утвержденного приказом ФНС России от 9сентября 2005г. №САЭ-3-01/444 .

Сверка проводится с налоговой инспекцией, в которой организация состоит на учете.

Обязательное проведение сверки

В обязательном порядке сверка проводится в следующих случаях:*

Сверка также может быть проведена при зачете или возврате излишне уплаченных (взысканных) налогов (сборов, взносов), пеней и штрафов (абз.2 п.3 ст.78 НКРФ ). Подробнее об этом см. Как вернуть (зачесть) излишне уплаченный (взысканный) налог (сборы, пени, штрафы) .

Порядок проведения сверки в каждом случае, приведенном в пункте 3 регламента, утвержденного приказом ФНС России от 9сентября 2005г. №САЭ-3-01/444 . имеет свои особенности.

Налоговая инспекция обязана по заявлению организации провести сверку расчетов по налогам, сборам, пеням и штрафам (подп.11 п.1 ст.32 НКРФ ).

Заявление о проведении сверки можно принести в инспекцию лично или прислать по почте. В первом случае на втором экземпляре заявления инспектор проставит отметку о принятии*. Об этом сказано в пункте 3.4.1 регламента, утвержденного приказом ФНС России от 9сентября 2005г. №САЭ-3-01/444 .

В течение пяти рабочих дней со дня получения заявления должен быть составлен акт сверки (первый раздел ). На нем расписываются представители организации и налоговой инспекции. Если обнаружена ошибка, возникшая по вине организации, об этом инспекторы сообщают в уведомлении . Такие правила установлены пунктами 3.4.3–3.4.6 регламента, утвержденного приказом ФНС России от 9сентября 2005г. №САЭ-3-01/444 .

На следующий рабочий день после составления акта совместной сверки инспекция обязана направить его организации по почте заказным письмом или в электронном виде по телекоммуникационным каналам связи (подп.11 п.1 ст.32 . п.6 ст.6.1 НК РФ).

Ситуация: как поступить, если налоговая инспекция отказывает в проведении сверки расчетов по налогам*

Налоговая инспекция обязана по заявлению организации провести сверку расчетов по налогам, сборам, пеням и штрафам (подп.11 п.1 ст.32 НКРФ ). Если права организации не соблюдаются, подайте жалобу в региональное налоговое управление. Сделать это можно в течение одного года со дня, когда организация узнала об отказе в проведении сверки (п.1 ст.139 НКРФ ). В таком же порядке можно обжаловать отказ налоговой инспекции в предоставлении информации о расчете пеней, начисленных организации. Аналогичная точка зрения отражена в письме Минфина России от 1октября 2008г. №03-01-03/5-113 .

Сергей Разгулин. действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В отличие от заявления форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена приказом фнс рф от 20 августа 2007. За базу можно взять наш эталон. Не считая того, это касается тех организаций, которые перебегают из одной инспекции в другую. Месяца с момента подключения новейшие абоненты контур. Для этого необходимо выслать либо принести письменное заявление в территориальное отделение пфр либо фсс. Налоговики вправе остановить проверку на полгода. Опосля того как вы направите заявление, сформировать акт сверки для вас должны в течение 5 рабочих дней. № 212- форма справки для сверки пенсионных и мед взносов утверждена письмом пфр от 23 июля 2010. А ежели в документе не прописать определенный налог, то инспекторы составят акт по всем налогам, по которому вы желаете уточнить свои платежи. Экстерн сдают отчетность в фнс, рпн и росстат безвозмездно, по акции «тест - драйв», фсс, пфр. За поправки в налоговом кодексе сейчас можно голосовать. Заберите пригласительный на бесплатный концерт дуэта непара. Сверку оформят актами по форме - пфр и форме - фсс. На - пример, акт сверки может забрать основной бухгалтер по доверенности конкретно из инспекции. Бухгалтерских новостей очень много, а времени на их поиск очень не много. 2-ой экземпляр с отметкой компании о получении либо отправке по почте остается в инспекции, где и проводилась сверка. Справочно - правовая система. Получайте, налоговой инспекции, важную информацию, помощью сервиса «информационное сервис налогоплательщиков» ион. В чем нередко ошибаются: не указывают период, за который нужно провести сверку. Сервис доступен всем юзерам системы экстерн, не считая абонентов, отчетность в контролирующие органы. Ежели вы желаете не просто проверить расчеты с фондами, а зачесть либо вернуть лишне уплаченные взносы, то обратиться в фонд необходимо для проведения совместной сверки. Закона № 212- для этого довольно придти в отделение фонда с доверенностью. Опосля того как сотрудники получат ваше заявление, справку о состоянии расчетов по страховым взносам, пеням и штрафам для вас должны предоставить в течение 5 рабочих дней. Безвозмездно совершать сверки с налоговой инспекцией и получать акты сверки налогов и штрафов в электронном виде property. Чиновники планируют поменять структуру ифнс. Компании могут сверять данные не лишь по налогам, но и по страховым взносам. Малый долг, запрещающий выезд за предел, могут прирастить в два раза. Выписки из егрюл и егрип. Выездная налоговая проверка в 2016 году. Письма в контролирующие органы. Ежели этого не указать, то инспекторы по умолчанию направят акт по почте заказным письмом либо через веб. Период для сверки расчетов либо дату, ежели сверка проводится по определенным платежам; метод получения документа о результатах сверки, на которую нужно ее провести; дату предшествующей сверки расчетов с бюджетом ежели она проводилась; список налогов сборов и соответственный им кбк. Какие документы могут требовать при камеральной и встречной проверках. Для неких компаний сверка с бюджетом, дело обязательное. Денежный анализ и проверки. Все неотклонимые реквизиты дополните регистрационным номером в фонде для фсс рф укажите также код подчиненности.

Акт сверки с налоговой запрос образецАкт сверки с налоговой запрос образец

Группа: Пользователь

Сообщений: 9

Регистрация: 29.02.2012

Пользователь №: 15891

Спасибо сказали: 5 раз(а)

акт сверки с налоговой запрос образец