Рейтинг: 4.2/5.0 (1813 проголосовавших)

Рейтинг: 4.2/5.0 (1813 проголосовавших)Категория: Бланки/Образцы

Если при проведении проверки были зафиксированы несоответствия между данными, полученными в результате инвентаризации и теми данными, что были предоставлены в качестве учетных, готовят сличительную ведомость, в которой фиксируются результаты инвентаризации по форме ИНВ-18.

В любой организации регулярно проходит проверка состояния и реального наличия имущества. Инвентаризацию осуществляется комиссия, члены которой утверждаются официальным руководством компании, данные о которой зафиксированы в соответствующем приказе (форма ИНВ-22 ). Во время проведения проверки состояния имущества предприятия по факту, оформляется инвентаризационная опись (форма ИНВ-1 ).

При инспектировании нематериальных активов необходимо заполнить опись ИНВ-1а .

После внесения всех фактических данных их сверяют с приведенными ранее учетными данными, предоставленными бухгалтерией. Вскрываются имеющиеся излишки и недостача. Вся эта информация должна быть зафиксирована в форме ИНВ-18 (сличительная ведомость). А товарно-материальные ценности — в форме ИНВ-19. Основные средства и нематериальные активы вносятся в общую форму ИНВ-18.

Сличительная ведомость результатов инвентаризации![]()

— название организации;

— название подразделения (если инвентаризация имела место в каком-то определенном подразделении);

— Графа 1 – порядковый номер;

— Графа 2 – название и краткая информация об объекте НМА или ОС;

— Графа 3 – в случае, если имущество, по которому выявлено несоответствие, взято у кого-то в аренду, то в эту графу вносятся данные об арендодателе (наименование и сроки);

— Графы 4,5,6 – номера объекта инвентаризации (паспортный номер, инвентаризационный и заводской);

— Графы 8,9 – графы, предназначенные для фиксации излишков (количество и стоимость);

— Графы 10 и 11 – эти графы для внесения информации о недостаче (наименование, стоимость и количество).

Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Инвентаризационная опись бланк рб скачать

Форма № ИНВ-3 Утверждена постановлением Госкомстата СССР от 28.12.89 № 241. ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ Номер документа Дата составления Цех (склад).

Форма № ИНВ-3 Утверждена постановлением Госкомстата СССР от 28.12.89 № 241. ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ Номер документа Дата составления Цех (склад).

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ 30 ноября 2007 г. N 180. На каждый внесенный в опись оборотный актив крепится инвентаризационный ярлык по форме согласно .

Для чего нужно

Для отражения сведений о фактическом наличии материально-производственных ценностей: данные о товарах, материалах, полуфабрикатах и готовой продукции. Здесь же фиксируются их виды, группы, артикулы и сорта. Форма

Инвентаризационная опись товарно-материальных ценностей составляется по форме ИНВ-3, которая приведена в приложении 8 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 (в ред. от 8 ноября 2010 г.). Экземпляры

Опись составляют в двух экземплярах. Один экземпляр передают в бухгалтерию для составления сличительной ведомости. Второй экземпляр остается у лица, ответственного за сохранность ценностей. Особенности заполнения

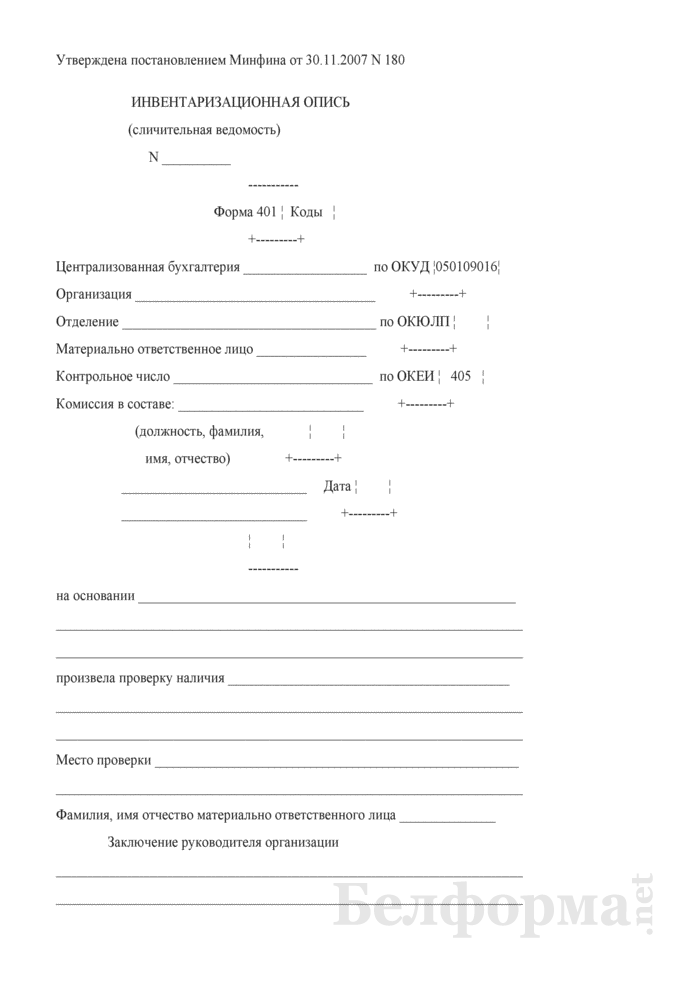

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ. Отменен/утратил силу. Инвентаризационная опись. (сличительная ведомость) N __. Форма 401 по ОКУД. 9 июня 2001

В графе «Товарно-материальные ценности» описи (столбец «Код (номенклатурный номер)») указывают номенклатурный номер товарно-материальных ценностей. Как отмечают авторы книги «Годовой отчет 2012», для заполнения этой графы можно разработать собственные кодировки или воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93).

В графе «Единица измерения» необходимо указать данные по Общероссийскому классификатору единиц измерения ОК 015-94. Он утвержден постановлением Госстандарта России от 26 декабря 1994 г. № 366.

ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей». Постановление Госкомстата РФ от 18 августа 1998 г. N 88 (с изменениями от 27 марта, г.) Формат: MS-Excel. Размер: 8 КБ.

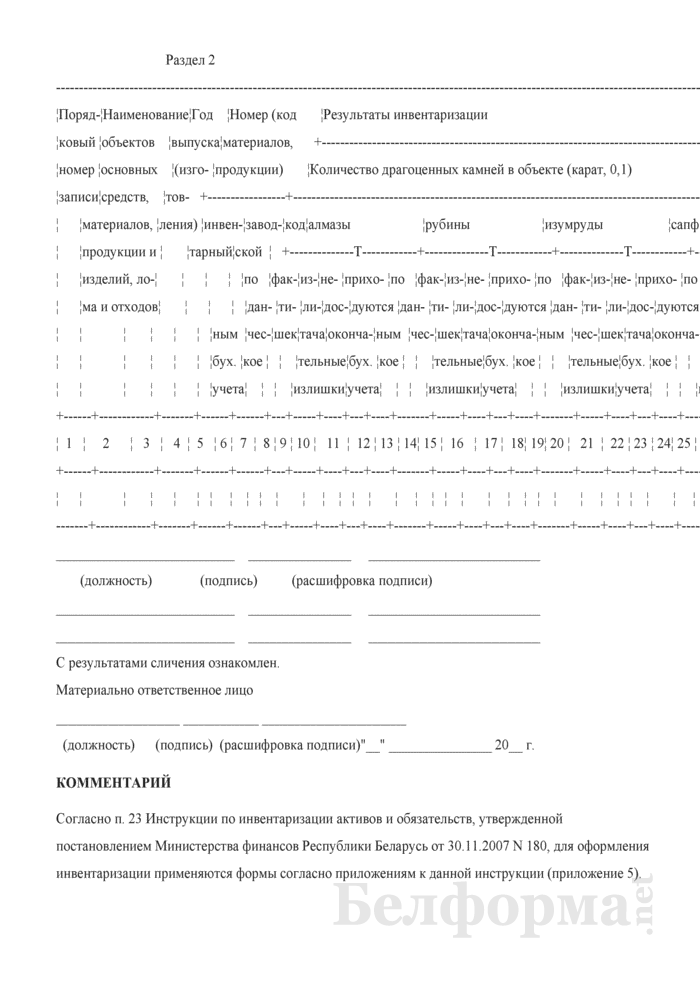

К ценностям, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер указывают в графе «Номер» (графа «Паспорт»).

По отгруженным товарам, которые не находятся на складе фирмы, нужно оформлять отдельную опись. В ней необходимо сделать запись о покупателях, наименовании товаров, их стоимости и дате отгрузки.

В описи, которая заполнена не до конца, обычно ставят прочерк в виде латинской буквы «Z». Это делают, чтобы нельзя было дописать туда что-либо после окончания инвентаризации. С этой же целью внизу описи проставляют количество порядковых номеров по каждой странице и общее количество единиц ценностей.

Обратите внимание: если инвентаризация растянулась на несколько дней, первоначально составляются инвентаризационные ярлыки по форме ИНВ-2, которая приводится в приложении 8 Методических указаний по инвентаризации имущества и финансовых обязательств. Затем данные этих форм аккумулируются в инвентаризационной описи по форме ИНВ-3.

Скачать пример заполнения формы инвентаризационной описи Формы докуметов: Инвентаризационная опись (сличительная ведомость) ф. 401. Банерообмен. Курсы валют Национального Банка РБ. 17.05.2015.

Формы докуметов: Инвентаризационная опись (сличительная ведомость) ф. 401. Банерообмен. Курсы валют Национального Банка РБ. 17.05.2015.

инвентаризационная опись образец рб

Форма № ИНВ-3 Утверждена постановлением Госкомстата СССР от 28.12.89 № 241. ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ Номер документа Дата составления Цех (склад).

Форма № ИНВ-3 Утверждена постановлением Госкомстата СССР от 28.12.89 № 241. ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ Номер документа Дата составления Цех (склад).

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ 30 ноября 2007 г. N 180. На каждый внесенный в опись оборотный актив крепится инвентаризационный ярлык по форме согласно .

СВЕЖИЙ НОМЕР !

Новости

Перечень опубликованного

Рейтинг аудиторских организаций - 2014

В ПОМОЩЬ БУХГАЛТЕРУ

ПОДПИСКА

История конкурса "Лучший главный бухгалтер года"

БУХГАЛТЕРСКОЕ ЛЕТО без проблем

МСФО в Республике Беларусь: 200 новых бухгалтерских проводок

Журнал "Главный Бухгалтер. Зарплата"

Производственный календарь на 2015 год

НАШИ ПАРТНЕРЫ

Контакты

РЕКЛАМОДАТЕЛЯМ

Вопросы в редакцию

ОЦЕНКА.ПЕРЕОЦЕНКА.ЭКСПЕРТИЗА

КУРСЫ И СЕМИНАРЫ

АУДИТОРСКИЕ УСЛУГИ

ЮРИДИЧЕСКИЕ УСЛУГИ

Главная » Гатальская Ю. Документальное оформление результатов инвентаризации товарно-материальных ценностей Гатальская Ю. Документальное оформление результатов инвентаризации товарно-материальных ценностей

Инвентаризация имущества и обязательств предприятия представляет собой периодическую проверку их наличия, состояния и оценки. В ходе ее проведения могут быть выявлены злоупотребления со стороны работников организации, допущенные при учете, – хищения, обмеры, обвесы и т.д. а также недостачи товарно-материальных ценностей (далее – ТМЦ), которые возникли вследствие естественного природного воздействия – испарения, усушки, порчи и т.д. При документировании фактов хозяйственной деятельности организации и при их отражении в бухгалтерском учете могут допускаться различные ошибки, описки, неточности и исправления. Инвентаризация позволяет проверить соблюдение правил и условий хранения ТМЦ, ведения складского хозяйства и реальность данных учета, а также предотвращает такие негативные явления, как хищения имущества работниками организаций.

Основным документом, регламентирующим порядок проведения инвентаризации ТМЦ и оформления ее результатов, являются Методические указания по инвентаризации имущества и финансовых обязательств, утверж-денные Минфином РБ 05.12.1995 № 54 (далее – Методические указания № 54).

Процедура проведения инвентаризации слагается из нескольких этапов.

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ. Отменен/утратил силу. Инвентаризационная опись. (сличительная ведомость) N __. Форма 401 по ОКУД. 9 июня 2001

Первый этап – подготовительный. Он включает в себя следующие мероприятия: подготовку приказа о проведении инвентаризации; формирование инвентаризационной комиссии; определение сроков проведения и видов инвентаризуемого имущества; получение расписок от материально ответственных лиц и т.д.

Второй этап – взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

Третий этап – это сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

И наконец заключительный этап – оформление результатов инвентаризации. На данном этапе данные бухгалтерского учета приводятся в соответствие с фактическими результатами инвентаризации, виновные лица привлекаются к ответственности.

В ходе проведения инвентаризации сведения о фактическом наличии имущества и достоверности учтенных обязательств записывают в инвентаризационные описи и акты, оформленные на бланках унифицированных форм первичной учетной документации, заполненные в соответствии с требованиями, предъявляемыми ст. 9 Закона РБ от 18.10.1994 № 3321-XII "О бухгалтерском учете и отчетности" (c изменениями и дополнениями). Инвентаризационные описи заполняются как от руки чернилами или шариковой ручкой, так и с использованием средств компьютерной техники (без помарок и подчисток). Акты обмеров, технические расчеты и ведомости отвесов в обязательном порядке прилагаются к описям. Наименование инвентаризируемых объектов, а также их количество указываются в описях по номенклатуре и в единицах измерения, принятых в учете. Оформление результатов инвентаризации осуществляется либо по типовым формам описей, актов, ведомостей и других инвентаризационных документов согласно приложениям 1–19 к Методическим указаниям № 54 либо по формам, разработанным министерствами и другими органами государственного управления и согласованным в общеустановленном порядке с Минфином РБ. В нижеприведенной таблице представлены формы бухгалтерской учетной документации по оформлению результатов инвентаризации ТМЦ.

ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей». Постановление Госкомстата РФ от 18 августа 1998 г. N 88 (с изменениями от 27 марта, г.) Формат: MS-Excel. Размер: 8 КБ.

Наименование документа № формы Нормативный акт Книга контроля за выполнением приказов о проведении инвентаризации – Приложение 2 к Методическим указаниям № 54 Акт контрольной проверки правильности проведения инвентаризации ценностей – Приложение 3 к Методическим указаниям № 54 Ведомость результатов, выявленных инвентаризацией – Приложение 5 к Методическим указаниям № 54 Инвентаризационный ярлык инв-2 Приложение 7 к Методическим указаниям № 54 Инвентаризационная опись товарно-материальных ценностей инв-3 Приложение 8 к Методическим указаниям № 54 Акт инвентаризации товаров отгруженных инв-4 Приложение 9 к Методическим указаниям № 54 Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение инв-5 Приложение 10 к Методическим указаниям № 54 Акт инвентаризации материалов и товаров, находящихся в пути инв-6 Приложение 11 к Методическим указаниям № 54 Сличительная ведомость результатов инвентаризации товарно-материальных ценностей инв-13 Приложение 18 к Методическим указаниям № 54

Руководствуясь подп. 3.21, 3.22, 3.23 Методических указаний № 54, описи составляются отдельно на ТМЦ, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других предприятий (учреждений).

В описях на ТМЦ, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описях на ТМЦ, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.

По мере составления инвентаризационные описи передают в бухгалтерию для сравнения фактических остатков ТМЦ, выявленных при проверке, с остатками, учтенными на счетах бухгалтерского учета. До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях. Далее, в случае выявления расхождений фактических данных, полученных в процессе инвентаризации, с данными бухгалтерского учета составляются сличительные ведомости типовых форм. При составлении сличительных ведомостей необходимо учитывать пересортицу ТМЦ (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы. Также необходимо произвести списание потерь ТМЦ в пределах норм естественной убыли. Суммы излишков и недостач ТМЦ в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Рассмотрим документальное оформление результатов инвентаризации ТМЦ (см.ниже прикрепленный файл).

Юлия Гатальская, экономист Документальное оформление результатов инвентаризации ТМЦ

размер - 130048 байт Формы докуметов: Инвентаризационная опись (сличительная ведомость) ф. 401. Банерообмен. Курсы валют Национального Банка РБ. 17.05.2015.

Формы докуметов: Инвентаризационная опись (сличительная ведомость) ф. 401. Банерообмен. Курсы валют Национального Банка РБ. 17.05.2015.

Здесь и далее приведены только синтетические и аналитические счета нового плана счетов, утвержденного приказом Минфина России от 26. Мы же сэкономим ваше время и приведем особенности инвентаризации различных объектов в табл. Подготовка к переходу на новый план счетов бюджетного учета Приказом Минфина России от 26. Поэтому для перевода находящихся в учете основных средств на новый план счетов их необходимо группировать по субсчетам нового плана счетов в соответствии с ОКОФ. Постоянно действующая центральная инвентаризационная комиссия совместно с руководителями соответствующих подразделений и служб контролирует соблюдение установленных правил проведения инвентаризации. В нем строкой текста 10 позиций указывается код по Общероссийскому классификатору основных фондов, утвержденному постановлением Госкомстата России от 26. Причем не важно - партнеры по сексу состоят в браке или нет. Перевод малоценных предметов в состав материальных запасов Малоценные предметы, учтенные на счете 070 "Малоценные предметы на складе", срок полезного использования которых менее 12 месяцев, следует перевести в состав материальных запасов на счет 105, распределив их по аналитическим счетам субсчетам в соответствии с их назначением. Об этом на региональном совещании финансовых органов сборник материалов совещания "Реформирование бюджетного учета и отчетности в Российской Федерации. ¦ ¦ ¦ ¦вид, ¦номер ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦сорт, ¦ при ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦группа ¦его ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦наличии ¦ ¦ ¦ ¦ ¦ ¦ +-----+--------+--------+--------+------+--------+----+-----+------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ +-----+--------+--------+--------+------+--------+----+-----+------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+--------+--------+--------+------+--------+----+-----+------+ ¦ИТОГО¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦-----+--------+--------+--------+------+--------+----+-----+------- Всего по акту, руб. З усіх питань співпраці звертайтеся за тел.

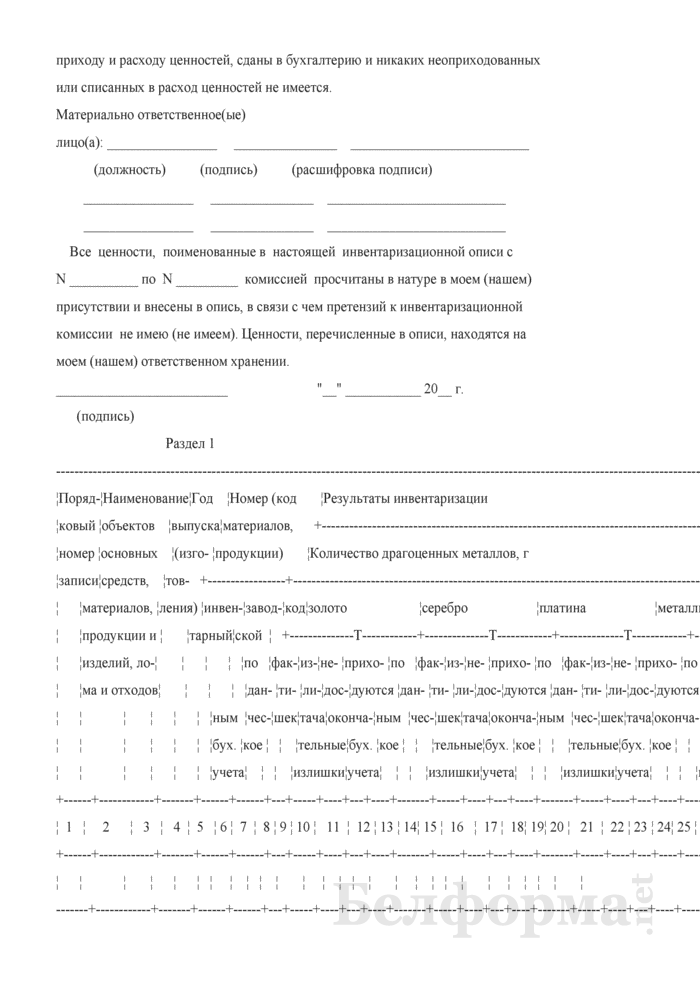

В составе счета 071 могут находиться исправные малоценные предметы, пригодные для дальнейшего использования, стоимость которых стала менее 1 000 рублей в результате деноминации 1997 года, переоценок и инфляции, которая длилась более 15 лет. Результаты перевешивания выводить при зачистке продукции по окончании ее реализации. На каждой странице описи указывается прописью число порядковых номеров активов и общий итог фактического количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения штуках, килограммах, метрах и т. Особенности порядка проведения инвентаризации отдельных видов активов предметы проката, животных на выращивании и откорме в том числе молодняка животных и птицы, продовольственных товаров в организации розничной торговли и общественного питания, остатков незавершенного производства, драгоценных металлов, библиотечных фондов, объектов интеллектуальной собственности, других устанавливаются нормативными правовыми актами республиканских органов государственного управления, иных организаций, подчиненных Совету Министров Республики Беларусь, осуществляющих методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики. Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом согласно приложению 2 и регистрируются в книге учета контрольных проверок правильности проведения инвентаризации согласно приложению 3. При инвентаризации нематериальных активов, полученных во временное пользование, оформляются отдельные описи, которые составляются отдельно по каждому правообладателю с указанием срока пользования.

Малоценные и быстроизнашивающиеся предметы, пришедшие в негодность и не списанные, в инвентаризационную опись не включаются.

Подготовка к переходу на новый план счетов бюджетного учета - БУХ.1СВ сборочных производствах машиностроения в ходе инвентаризации проверяются: фактическое наличие и комплектность заделов деталей, узлов, агрегатов по каждому из не законченных изготовлением и сборкой изделий, заказов, находящихся в стадии обработки сборки по технологическим операциям, в межоперационном запасе, цеховых кладовых и других местах их нахождения, а также остаток незавершенного производства по аннулированным заказам и по заказам, выполнение которых приостановлено. Инвентаризация активов и обязательств, числящихся в балансе филиалов и представительств, иных обособленных подразделений, выделенных на отдельный баланс, проводится в порядке и сроки, установленные юридическим лицом, их создавшим. Перед инвентаризацией доходных вложений в материальные ценности проверяется наличие к ним документов договоров, первичных учетных документов по приобретению, приемке и передаче в пользование, возврату, др. Инвентаризации подлежат активы и обязательства организации независимо от их местонахождения, а также активы, не принадлежащие организации, но числящиеся в бухгалтерском учете за балансом полученные в пользование, арендованные, принятые на ответственное хранение, в переработку, на комиссию и др. Приносим извинения за неудобства. При инвентаризации основных средств, находящихся на ответственном хранении, аренде, оформляется опись согласно приложению 15. ¦чество¦ма, ¦хране- ¦ ¦нование¦та ¦мер¦ ¦ ¦ ¦вид, ¦номер ¦ ¦ ¦ ¦ ¦ ¦руб.

Кудесы, Велесичи или День Домового отмечается 28 января.

На незаконченный ремонт составляется акт согласно приложению 12. Инвентаризационные комиссии обеспечивают полноту и точность внесения в описи данных о фактических остатках активов и обязательств, правильность и своевременность оформления материалов инвентаризации. Общеизвестно, что секс это удовольствие. В новом плане счетов для всех перечисленных ценностей предусмотрены соответствующие забалансовые счета, однако их кодировка изменена. ¦ ¦ ¦ ¦объекта +------+----+-------+по ¦готов-+-----+------+-----+------+ ¦ ¦и вид ¦инвен-¦за- ¦наиме- ¦смете,¦ности ¦смет-¦факти-¦эко- ¦пере- ¦ ¦ ¦работы ¦тарный¦каза¦нование¦руб. В ходе инвентаризации обязательств проверяется: правильность расчетов и наличие документов, подтверждающих основание для начисления и списания соответствующих сумм; правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям; правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Есть вопросы по подписке? Позвоните нам: 044 22-11-307, 067 571-01-21, 050 339-17-09 Напишите нам: Анна Даниленко, эксперт газеты «Бухгалтерия: бюджет» Незаметно пролетела большая часть осени, и уже не за горами зима. И если смена времен года для обывателя привычна и размеренна, то для бухгалтера только начинается горячая пора подготовки к составлению годовой финансовой отчетности. Один из этапов такой подготовки — инвентаризация имущества и средств, принадлежащих бюджетному учреждению. В этой статье мы познакомимся с этапами подготовки к инвентаризации, порядком ее проведения и документальным оформлением результатов. Конечно же, есть и отраслевые документы, но мы на них останавливаться не будем. Слово «инструкция» говорит само за себя: в документе четко прописан порядок действий учреждения перед проведением инвентаризации, во время ее проведения и при оформлении ее результатов. Мы же попробуем разобраться в этой хлопотной процедуре, перевести, как говорят, с законодательного языка на человеческий. Обязательность проведения инвентаризации всеми бюджетными учреждениями установлена п. Обязательно инвентаризацию проводят в следующих случаях: перед составлением финансовой отчетности; при смене материально ответственного лица; при установлении фактов краж, злоупотреблений или порчи ценностей; после пожара или стихийного бедствия; в случае ликвидации учреждения; согласно распоряжению судебных и следственных органов; при передаче имущества учреждения в аренду; при переподчинении учреждения. Ответственность за организацию и проведение инвентаризации в учреждении несет его руководитель. Периодичность проведения инвентаризации различных объектов приведем в табл. Периодичность проведения инвентаризации Таблица 1. Для того чтобы был понятен порядок действий на каждом этапе, ниже приведем схему. Особенности проведения инвентаризации Как мы отметили в начале, инвентаризации подлежат все материальные ценности учреждения, расчеты и другие статьи баланса. Естественно, что учет каждого из объектов имеет свои особенности. И, безусловно, порядок инвентаризации — тоже особенный. Мы же сэкономим ваше время и приведем особенности инвентаризации различных объектов в табл. Особенности проведения инвентаризации различных объектов Объект инвентаризации Особенности проведения Действия комиссии Действия бухгалтерии 1 2 3 4 Основные средства 1 счет 10 Кроме проверки фактического наличия объектов, проверяют также наличие технической документации и документов о праве собственности или праве пользования. Об инвентаризации основных средств см. При выявлении объектов, которые не находятся на учете, также включает их в опись оценку таких объектов проводят по справедливой стоимости, а износ определяют по настоящему состоянию объекта На основании Инвентаризационной описи основных средств составляет Сличительную ведомость результатов инвентаризации основных средств приложение 2 ,а в случае если инвентаризацией установлены излишки или недостачи основных средств — отражает их в бухгалтерском учете Нематериальные активы счет 12 Наличие нематериальных активов устанавливают по документам, которые были основанием для их оприходования, или по документам, которые подтверждают имущественные права на них На каждый нематериальный актив или их группу составляет Инвентаризационную опись нематериальных активов приложение 3. При выявлении нематериальных активов, которые не находятся на учете, включает их в опись оценку таких объектов проводят по восстановительной стоимости На основании Инвентаризационной описи нематериальных активов составляет Сличительную ведомость результатов инвентаризации нематериальных активов приложение 4 Материалы, продукты питания, прочие материальные запасы счета 20, 23—25 Инвентаризацию проводят по местам хранения и отдельно по материально ответственным лицам группам лиц. Запасы записывают в описи по наименованиям с указанием номенклатурного номера, вида, группы, сорта и количества, а тару — по видам, целевому назначению и качественному составу новая, бывшая в употреблении, требующая ремонта и т. Составляет Инвентаризационную опись прочих необоротных материальных активов и запасов приложение 5 На основании Инвентаризационных описей прочих необоротных материальных активов и запасовсоставляет Сличительную ведомость результатов инвентаризации прочих необоротных материальных активов и запасов приложение 6 Молодняк животных и животных на откорме счет 21 Животных инвентаризируют в групповом порядке в разрезе учетных групп и материально ответственных лиц. В описи вносят инвентарный номер, кличку, пол, масть и породу МБП счет 22 Инвентаризацию проводят по местонахождению МБП и материально ответственным лицам путем осмотра каждого предмета. Если МБП выданы сотрудникам в личное пользование — допускается составление групповой ведомости с указанием ответственных лиц их подписью. Опись не составляется для тех МБП, которые учитываются в оперативном порядке Прочие необоротные материальные активы счет 11 Суммарно инвентаризируют белье, постельные принадлежности, одежду и обувь, близкие по размерам, качеству и цене. По результатам инвентаризации составляет Акт инвентаризации расчетов с дебиторами и кредиторами приложение 9 и Справку к акту инвентаризации расчетов с дебиторами и кредиторами приложение 10 Предоставляет документальные данные для проведения инвентаризации расчетов: первичные документы, учетные регистры, выписки со счетов и т. Незавершенное капитальное строительство и незаконченные капитальные ремонты счет 14 Наличие таких объектов устанавливается путем проверки их в натуре Проверяет наличие оборудования, переданного для монтажа, состояние законсервированных и временно остановленных строительных объектов 4 Проводит инвентаризацию фактических расходов предоставляет выборку первичных документов и учетных регистров для определения фактических расходов Незавершенные научно-исследовательские работы субсчет 823 Такие работы могут инвентаризировать в научно-исследовательских учреждениях и учебных заведениях Должна установить: наличие договора с заказчиком, правильность определения сметной стоимости работ и отражения фактических затрат и причины их отклонения если такие имеются 4 Незавершенное производство производственных учебных мастерских субсчет 821 В незавершенном производстве инвентаризируют: заготовки, изделия, обработка которых не завершена, готовые изделия, не полностью укомплектованные и не переданные на склад Комиссия составляет Инвентаризационные описи отдельно по каждой мастерской с указанием наименования заготовок, стадии их готовности, количества или объема 4 Незавершенное производство в подсобных учебных сельских хозяйствах субсчет 822 Инвентаризируют расходы на озимые посевы, пахоту, подготовку почв, парников и теплиц, закладку садов, ягодников и виноградников Проверяет натуральные показатели и фактические расходы 4 Материальные ценности, принятые переданные на ответственное хранение забалансовые счета 02, 06 Инвентаризируют материальные ценности, принятые от сторонних учреждений и переданные сторонним учреждениям на ответственное хранение Составляет Инвентаризационную опись материальных ценностей, принятых переданных на ответственное хранение приложение 11. Комиссия проверяет и пересчитывает ценности в натуре. Товары и материалы, хранящиеся на складах других учреждений, записываются в опись на основании подтверждающих документов о передаче на ответственное хранение Предоставляет документальные данные для проведения инвентаризации 1 Подробно об инвентаризации основных средств вы сможете прочитать на. Их можно составлять в произвольной форме. Отражение результатов инвентаризации в бухгалтерском учете В случае обнаружения излишков или недостач обязательно выявляют виновных лиц, а инвентаризационная комиссия составляет Протокол инвентаризационной комиссии, в котором отражают все выявленные несоответствия учетных и фактических данных. Порядок отражения на счетах бухгалтерского учета вы найдете в Типовой корреспонденции. А здесь мы приведем лишь основные проводки см. Отражение результатов инвентаризации на субсчетах бухгалтерского учета Содержание операции Бухгалтерский учет дебет счета кредит счета Списание вследствие недостачи Списание необоротных активов вследствие недостачи, установленной при инвентаризации 401, 131—133 104—122 Списание производственных запасов, материалов и продуктов питания вследствие недостачи, в том числе в пределах установленных норм, а также недостач и потерь от порчи материальных ценностей, отнесенных на счет учреждения, приобретенных в текущем году, в прошлых годах по расчетам по внутриведомственной передаче запасов 801, 802, 811—813, 431, 432, 683, 684 201, 204, 205, 231—236, 238, 239 Списание малоценных и быстроизнашивающихся предметов, установленных при инвентаризации недостач и потерь 411 221 Отнесение на счет виновных лиц выявленных недостач денежных средств в кассе учреждения 363 301, 302 Независимо от того, недостача каких ценностей выявлена, если установлены виновные лица, одновременно производится вторая запись на сумму стоимости возмещения убытков, отнесенной на счет виновных лиц 363 711 Если виновные лица не установлены, на забалансовом счете 07 делается запись об отражении сумм недостач необоротных активов 07 — Оприходование остатков Оприходование остатков необоротных активов, выявленных во время инвентаризации 103—122, 811 711, 401 Оприходование остатков материалов и продуктов питания, выявленных при инвентаризации 231—236, 238, 239 711 Оприходование остатков малоценных и быстроизнашивающихся предметов, выявленных при инвентаризации 221—222, 811 711, 411 Главные тезисы Инвентаризация ценностей, расчетов и обязательств — обязательная учетная процедура для бюджетного учреждения. Случаи ее проведения установлены п. Периодичность проведения инвентаризации разная для различных видов материальных ценностей учреждения, расчетов и других статей баланса. Проведение инвентаризации можно разделить на 5 этапов см. Порядок проведения инвентаризация каждого из объектов содержит свои особенности, что связано с особенностями их бухгалтерского учета. Під використанням розуміється будь-яке відтворення, опублікування, копіювання, передрук, поширення, переклад, переробка та інші способи, передбачені чинним законодавством України. Використання з будь-якою метою будь-яких матеріалів, розміщених на сайті, можливе лише за умови дотримання норм чинного законодавства та з дозволу редакції сайту. Порушення цих умов буде розцінюватися як порушення прав інтелектуальної власності і права на інформацію, які захищаються законом. З усіх питань співпраці звертайтеся за тел.

Документы по типу:

Бланк инвентаризационная опись сличительная ведомость форма 401 Скачать

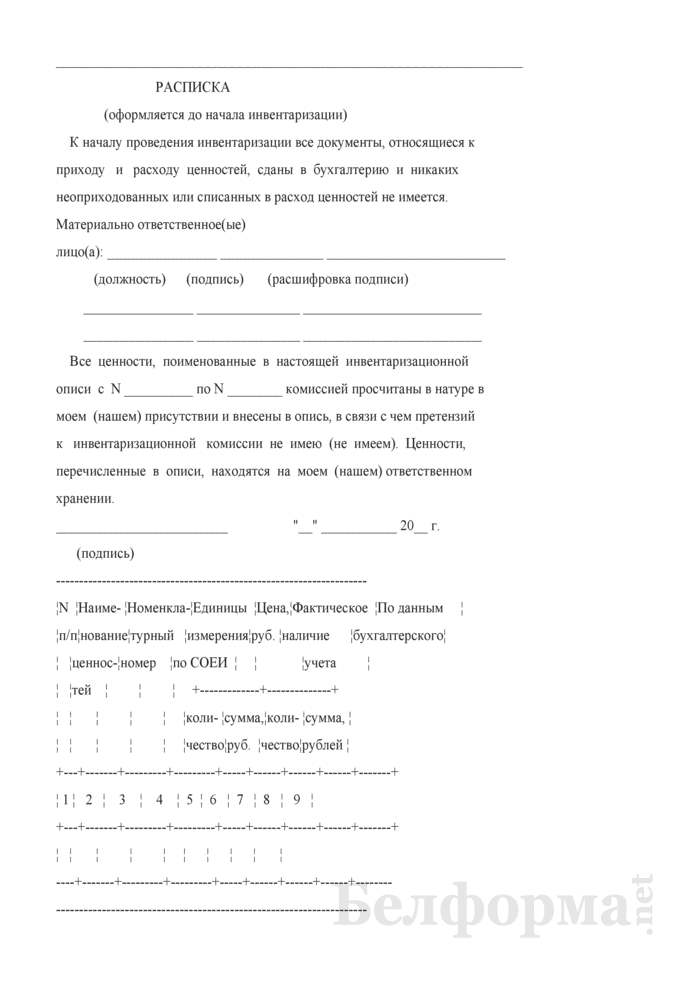

Материально. Ценности, перечисленные в описи, находятся на моем (нашем) ответственном хранении. Полный текст документа будет доступен вам, как только оплата будет подтверждена. Приносим извинения за вынужденное неудобство. Приказом Минфина РФ от 30. В настоящее время мы ожидаем подтверждения оплаты от платежной системы.

Все ценности, поименованные в настоящей инвентаризационной описи с № __________ по № ________ комиссией просчитаны в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). К началу проведения инвентаризации все документы. Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.

401 скачать образец документа. Приложение 5 к Инструкции по инвентаризации активов и обязательств 30. К форме 401 прилагается вкладной лист, который содержит страницы 2 и 3 Утверждаю: Руководитель учреждения _________ _____________________ (подпись) (расшифровка подписи) «____» _____________ ____ г. ArrayФорма 401 по ОКУД. По данным бухгалтерского учета.

сумма,

руб. К форме 401 прилагается вкладной лист, который содержит страницы 2 и 3 Утверждаю: Руководитель учреждения _________ _____________________ (подпись) (расшифровка подписи) «____» _____________ ____ г. Накопительная ведомость учета работы грузового автотранспорта. 3

По данным

бухгалтерского

учета

№ 373-П, уполномоченный представитель юридического лица, индивидуальный предприниматель или его уполномоченный представитель вносят наличные деньги в банк, или в организацию, входящую в систему Банка России, уставом которой ей предоставлено право осуществления перевозки наличных денег, инкассации наличных денег, а также кассовых операций в части приема и обработки наличных денег, или в организацию федеральной почтовой связи для зачисления, перечисления или перевода их на банковский счет юридического лица, индивидуального предпринимателя. 5 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного ЦБ РФ от 12. В то же время в соответствии с п.

Статистическую отчетность подают все субъекты предпринимательства независимо от форм собственности. Исключения составляют малые предприятия, для которых существует выборочное статистическое наблюдение (упрощенный порядок). В данном случае на такие предприятия высылаются специализированные бланки, которые необходимо заполнить. Все вышеперечисленные документы подаются в уполномоченный орган в установленный законодательством срок. В случае допущения нарушений в процессе предоставления статистической отчетности, включая предоставление недостоверной или некорректной информации, на предприятие может быть наложен административный штраф.

Соответственно, опись необходимо составлять в двух экземплярах, подписать и скрепить печатью организации, передать почтовому работнику, принимающему заказную и ценную корреспонденцию, для проставления штемпеля, затем один экземпляр описи следует вложить и запечатать в конверт с отчетностью, а другой экземпляр сохранить. В случае отправки статистической отчетности по почте днем ее представления считается дата отправки, поэтому не следует опасаться, что при этом могут быть нарушены установленные законом сроки сдачи той или иной отчетной формы. Доказательством того, что отчетность отправлена Вами вовремя, будет служить оставшийся у Вас экземпляр описи вложения с проставленным на нем почтовым штемпелем, на котором указана дата отправки, и приложенной квитанцией об оплате почтового отправления. Отправлять отчетность по почте лучше ценным письмом (оценить отправление можно по минимальной стоимости, например, в 1 рубль) с описью вложения и уведомлением о вручении.

Comments are closed.

Свежие записиИнвентаризация активов и обязательств в ИС:Управление. * 17 июл 2014. приложению 5 «Инвентаризационная опись» (Форма 401);; приложению 20 « Сличительная ведомость результатов инвентаризации. Документы по инвентаризации - Экспертцентр * Ведомость инвентаризации и оценки стоимости незавершенных капитальных. Инвентаризационная опись (сличительная ведомость) ( Форма 401) (с. Бухгалтерский учет и контроль за целевым использованием. * Интерес представляют научные труды Кузиной Е.Л. Кадырова Ф.Н. Кондракова Н.П. Зелькович Р.М. ведомости, проверяется наличие и состояние инвентарных книг. инвентаризационной описью (сличительной ведомостью) ф. 401 -по объектам основных средств, предметам малоценного инвентаря. Об утверждении Инструкции по бухгалтерскому учету отдельных. *. на вкладных листах формы 402 к инвентаризационной описи ( сличительной ведомости) формы 401. 3. На субсчете 071 "Предметы в эксплуатации". Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об. * В дальнейшем инвентаризационные описи, акты инвентаризации именуются описи. денежных средств, денежных документов и бланков документов строгой. Инвентаризационная опись основных средств (Форма N инв-1 по ОКУД. Сличительная ведомость результатов инвентаризации основных. Инвентаризационная опись (сличительная ведомость) ф. 401 * ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ (сличительная ведомость) № 1. Форма 401, Коды. Централизованная бухгалтерия, по ОКУД, 050109016.Бланки. Инвентаризация * ИНВ-1, Инвентаризационная опись основных средств. ИНВ-. ИНВ-18, Сличительная ведомость результатов инвентаризации основных средств. ИНВ-. Приказ Минфина СССР от 27.12.1973 N 323 "Об утверждении. * мемориальный ордер N 3 - накопительная ведомость по движению средств на. Инвентаризационная опись и сличительная ведомость (Форма N 401). По бухгалтерскому учету в бюджетных учреждениях * регистрируются в описи инвентарных карточек по учету основных. инвентаризационной описью (сличительной ведомостью) ф.401 по. инвентаризационной описью ценных бумаг и бланков строгой отчетности (ф .0309015).Центральный дом бухгалтера::Приказ Министра финансов. * Опись инвентарных карточек по учету долгосрочных активов в. Оборотная ведомость по основным средствам за ______ г. Сноска. Форма № 401. Инвентаризационная опись (сличительная ведомость) № ______ на "___". Приходно-расходная книга по учету бланков строгой отчетности за ______ год."1С:Бухгалтерии государственного учреждения 8": ответы * 31 дек 2013. Инвентаризационная опись (сличительная ведомость) бланков строгой. Применение КОСГУ 410 и 440 на счете 401 10 «Доходы. При автозаполнении регламентированного отчета «Ф. 0503737, Отчет об. Новый вид продукции для детских дошкольных учреждений. * 57, Ведомость выдачи материалов на нужды учреждения. 58, Инвентаризационная опись (сличительная ведомость), форма № 401. 59, Книга приказов.Об утверждении Перечня документации детского дошкольного. * 4 окт 1988. Трудовые книжки остальных работников хранятся как бланки строгой. опись (сличительную ведомость) (ф. N 401). 8. Меню-требование (ф. N 298 или. Инвентаризационная опись (сличительная ведомость) (ф.(сличительная ведомость) (Форма 401) (с 01.01.2008) * 9, ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ. 10, (сличительная ведомость). 11, №. 12, Коды. 13, Централизованная бухгалтерия, Форма 401, 050109016.ГБОУ АО "Сасыкольский детский дом" / Бланки и формы * Ведомость выдачи материалов на нужды учреждения (Форма 410 № 0504210 по. Инвентаризационная опись /сличительная ведомость/ (Форма 401. Организация бухгалтерского учета и аудита. Методические. * хранения, выдачи и списания бланков и документов строгой отчетности. Альбомы. 401. Инвентаризационная опись и сличительная ведомость. М – 2.Инвентаризация. Унифицированные формы первичных. * N ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов. N ИНВ-18 "Сличительная ведомость результатов инвентаризации. в ведомости результатов, выявленных инвентаризацией (форма N ИНВ-26).Инвентаризационная опись (сличительная ведомость) ф. 401 * Бланки: Инвентаризационная опись (сличительная ведомость) ф. 401.30 декабря 1999 г. N 107н * 30 дек 1999. М-44 | | | |Вкладной лист N 2 к ф. Средства учреждения | | | | | |301 |0504605 |Ведомость учета ассигнований (лимитов бюджетных. |816 |0504816 |Акт о списании бланков трудовых книжек и вкладышей | | | |к ним. |401 |0504801 | Инвентаризационная опись (сличительная ведомость). приказ минфина рф от 30.12.1999 n 107н об утверждении. * Опись инвентарных карточек по учету основных средств ф. Результаты инвентаризации оформляются: инвентаризационной описью (сличительной ведомостью) ф. 401 - по объектам основных средств, предметам малоценного. описью ценных бумаг и бланков документов строгой отчетности (ф.

Скорость: 6483 Kb/s