Рейтинг: 4.2/5.0 (1854 проголосовавших)

Рейтинг: 4.2/5.0 (1854 проголосовавших)Категория: Бланки/Образцы

В качестве примера внизу приведен заполненный образец формы Т-49.

Когда работники предприятия получают заработок на платежные карты банков, то бухгалтеру необходимо составлять только расчетную ведомость. При таком способе выплат не заполняется расчетно-платежная и платежная ведомость.

Для бухгалтера расчетно-платежная ведомость Т-49 является не самой удобной, так как порядок ее заполнения не совсем прост. Ведомость содержит аж 23 графы, на заполнения каждой из которых нужно потратить значительное время и собрать много информации.

Все, кому предстоит расписаться в такой ведомости, смогут видеть сумму зарплаты, начисленной его коллеге. Поэтому расчетно-платежная ведомость Т-49 не совсем приемлема, исходя из эстетических соображений. Но, несмотря на все трудности с заполнением и ведением бланка Т-49, ей чаще других отдается предпочтение многими предприятиями.

Образец заполнения расчетно-платежной ведомости форма Т-49Обязательно вносятся в бланк Т-49 полные сведения о работниках, начиная от персональных данных до табельного номера. Это связано с тем, что на предприятии могут работать однофамильцы и полные тезки. Для того чтобы деньги дошли до нужного адресата без путаницы и заполняется эта графа.

Графа о начислении заработной платы определенному сотруднику заполняется на основании сопутствующих документов, в которых указано число отработанных им часов, а также информации о фактической выработке. Для заполнения применяются данные табеля учета рабочего времени (скачать бланк и образец заполнения табеля Т-13 ). Также необходимо указывать сумму, что была удержана. Сюда входят не только налоги, но и больничные, страховые деньги, а также алименты.

Все остальные графы заполняются исходя из рода деятельности конкретной организации и могут отличаться.

Документ полностью заполняется бухгалтером. На титульном листе указываются все сведения об организации, а также текущий номер документа. Закрывается форма Т-49 после подведения итоговых расчетов, в которых вычисляется сумма средств, фигурирующих в ведомости и выданных на руки по факту.

Расчетной платежная ведомость образец заполнения Т-49 — скачать .

Начисление и выдача работникам заработной платы на предприятии производится с использованием расчетно-платежной ведомости. Бланк является универсальным документом, внесен в журнал унифицированных форм под индексом Т-49. Форма объединяет расчетную и платежную ведомости, удобство использования которой заключается в снижении объема документооборота.

Допускается использование самостоятельно разработанной формы, используя как образец, бланк Т-49. Документ собственной разработки необходимо утвердить отдельно. В учете и программных обеспечениях традиционно используются форма Т-49, образец и порядок заполнения которой регулируется главным бухгалтером.

Основания для заполнения документаРасчетно-платежная ведомость заполняется на основании данных первичного учета. Применяются сведения:

Форма применяется при использовании на предприятии наличного вида расчетов с работниками или в качестве дополнения к безналичным перечислениям на карты сотрудников. Например, если сотрудник недавно трудоустроен и его не успели включить в зарплатный проект безналичных расчетов, выдача заработной платы будет производиться только через кассу. В подобном случае используется расчетно-платежная ведомость, оформленная на вновь принятого сотрудника.

Внимание! При ведении расчетов с работниками безналичным путем расчетно-платежная ведомость не применяется. Используют только бланк для расчетов.

При выдаче через кассу необходимо учитывать лимит и сроки выдачи, утвержденные приказом. К каждой ведомости Т-49 кассир формирует расходный кассовый документ РКО при получении средств и приходный документ ПКО при возврате – депонировании сумм.

Документ Т-49 состоит из титульной и табличных частей, каждая из которых заполняется бухгалтером до передачи кассиру на выдачу средств. Форма подписывается сотрудником и руководителем бухгалтерии, директором и кассиром.

Если в документе в данных заполнения до выдачи средств обнаружена ошибка, кассир должен возвратить ведомость на доработку. Для правильного исправления данных на предприятии составляется образец.

Внимание! Ошибки, выявленные после начала выдачи средств, исправляются с заверением новых записей должностными лицами, ответственными за составление, одобрение и проверку данных.

Заполнение формыВнесение данных в форму производится в обслуживающей программе. Если применяется ручной способ заполнения, начало записи в расчетно-платежную ведомость производится с табличной части документа. В столбцах указывают:

Табличная часть содержит столбец, используемый для заполнения работником. Получение суммы лицо удостоверяет подписью, образец которой могут взять при проверке из паспорта. Если денежные средства выдаются по доверенности, подпись ставится доверенным лицом. Документ сдается кассиру и прилагается к ведомости.

При невозможности выдачи средств в указанный ведомостью формы Т-49 срок остаток невыданных сумм депонируется – сдается в кассу и на расчетный счет. Запись напротив фамилии и внизу таблицы производит кассир, дополнительно оформляющий реестр депонированных сумм.

Титульная часть включает строки, требующие обязательного заполнения:

Количество строк табличной части не лимитируется. Используется расчетно-платежная ведомость для постоянных расчетов преимущественно при выплатах работникам предприятий с небольшим штатом.

Внимание! Бланк после выдачи средств передается на текущее хранение в бухгалтерию в течение 5 лет и в архив предприятия на 75 лет.

Данные используются для ведения аналитического учета по заработной плате в разрезе договоров работников. Форма подлежит длительному сроку хранения в связи с использованием данных при начислении пенсий.

Рекомендуем к прочтению

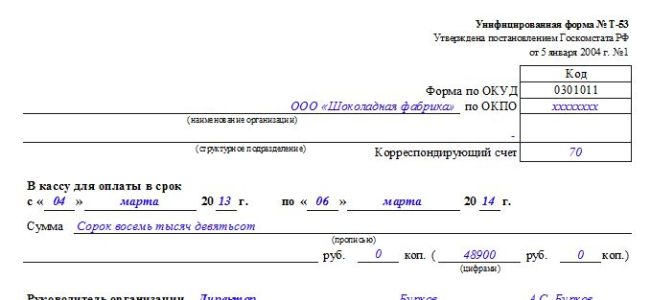

Платежная ведомость (форма Т-53) – это документ, используемый в компаниях для расчета с работниками. Так, с помощью данной ведомости, работникам компании выплачивают заработную плату.

В форме Т-53 указываются суммы заработной платы, выдаваемой на руки сотруднику. Один документ может быть написан не на одного работника, а на нескольких.

На территории РФ утвержденной платежной ведомостью для проведения расчетов по заработной плате является форма Т-53 (от 05.01.2004 года.). Кроме этого, для расчета с работниками может применяться и другая бумага: платежно-расчетная форма Т-49.

В случаях ее применения Т-53 заполнять не нужно.

В отличие от формы Т-53 в форме Т-49 указывается не только заработная плата, выданная на руки, но и все начисления и вычеты из нее.

Существует установленный образец заполнения документа, его необходимо распечатать и заполнить, согласно данным вашего предприятия и данных сотрудников.

В документе необходимо указать следующую информацию:

Эти пункты необходимо указать в шапке, в таблице же (теле самого документа) нужно указать следующие данные:

Кроме этого, в документе есть графа примечаний, в которой указываются паспортные данные работника, величина депонированной суммы и суммы выплаты, а также номер и день заполнения соответствующего расходного кассового ордера.

Как составлять платежную ведомость можно узнать из видео.

Хранение и оформлениеК данным формам выставляются некоторые требования к заполнению и хранению.

Как проверить долги у судебных приставов рассказано в статье. Причины появления задолженности, проверка по фамилии, проверка долгов о алиментам.

Об имущественных вычетах по НДФЛ здесь.

Это главные правила составления и хранения платёжного документа.

Как изменить платежную ведомость на выплату зарплаты в 1С показано в видео.

Форму Т-49 используют для расчета зарплаты в организациях, имеющих небольшую численность персонала и выплачивающих зарплату наличными. Она включает в себя графы для подписи, поэтому одновременно является и платежной ведомостью. При использовании формы Т-49 другие документы (расчетная ведомость по форме Т-51 или платежная ведомость по форме Т-53) не составляются.

Бухгалтерия делает расчет заработной платы по форме Т-49 ежемесячно в обычном порядке на основании исходных данных, необходимых для ее начисления:

Заполнение формы Т-49 начинается с основной таблицы, содержащей расчет зарплаты. После подведения и проверки итогов расчета заполняется заголовочная часть, в которой указываются:

Заполненная и подписанная руководителем и главным бухгалтером форма Т-49 передается в кассу для выдачи денег. По завершении выдачи напротив фамилий лиц, не получивших деньги в отведенный для выплаты срок, кассир ставит запись или штамп «Депонировано». Сюда же можно внести запись о реквизитах доверенности, если выплата осуществлена по ней.

Затем заполняются строки под основной таблицей формы Т-49, в которых раздельно записываются суммы выданных и депонированных средств, реквизиты расходного кассового ордера на выданную сумму и ставятся подписи (с расшифровками) кассира, выдавшего деньги, и бухгалтера, проверившего правильность оформления документа.

Форма Т-49, по которой завершена выдача денег, хранится в бухгалтерии.

На нашем сайте вы можете скачать образец заполнения формы Т-49.

Форма Т-49 утверждена постановлением Госкомстата РФ от 05.01.2004 № 1. Скачать ее можно на нашем сайте.

Расчетно-платежная ведомость № Т-49 представляет собой унифицированную форму из разряда первичной учетной документации.

В соответствии с классификатором ОКУД ей присвоен код 0301009. Ее утверждение произошло посредством принятия постановления Госкомстатом страны от 05 января 2004 № 1.

Она находит применение при расчете и выплате заработной платы трудящимся предприятия. Если применяется данная ведомость, то нет необходимости в составлении других расчетных и платежных документов, соответствующих формам № Т-51 и № Т-53.

На работников, которые для получения заработной платы используют платежные карты, производится составление только расчетной ведомости. Расчетно-платежную и платежную ведомости в этом случае составлять не надо.

Заполнение ведомостиСоставление ведомости осуществляется работниками бухгалтерии в единичном экземпляре. В основе начисления заработной платы лежит использование данных, которые содержат первичные документы, предназначенные для учета фактически отработанного времени, выработки, и другие документы.

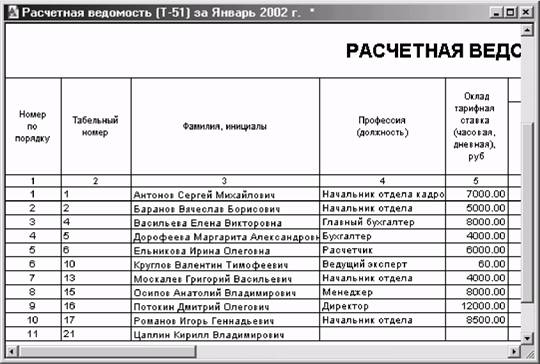

Образец заполнения расчетно-платежной ведомости

Графы «Начислено» предназначены для проставления сумм по их видам из фонда оплаты труда, а также других доходов, представленных разного рода социальными и материальными благами, которые были предоставлены работнику, оплачены за счет прибыли и должны быть включены в налоговую базу.

Наряду с этим рассчитываются все удержания из суммы зарплаты, и происходит определение суммы, подлежащей выплате работнику. Местом указания общей суммы, которая подлежит выплате, является титульный лист ведомости. На разрешении на выплату заработной платы свою подпись ставит руководитель предприятия, либо уполномоченное им на это лицо. В конце ведомости предполагается указание сумм как выплаченной, так и депонированной заработной платы.

Когда срок выплаты истекает, в ведомости, о которой идет речь, напротив фамилий тех, кто заработную плату не получил, в соответствующих графах (23 и 5) должна быть сделана отметка «Депонировано». После последней записи в платежной ведомости необходимо проведение итоговой строчки, в которой проставляется общая сумма ведомости.

Сумма выданной заработной платы отображается в расходном кассовом ордере, соответствующем форме № КО-2. Номер и дата данного ордера должны быть проставлены на заключительной странице платежной ведомости.

Если составление расчетных ведомостей осуществляется с применением машинных носителей информации, то на расположение и состав реквизитов оказывает влияние принятая технология обработки информации. Однако для формы документа обязательно наличие всех реквизитов, которые предусматривает унифицированная форма.

Поделитесь с коллегами:

25 августа 2014, просмотров: 10356, Раздел: Документы

Процесс выдачи наличных денег из кассы может осуществляться как на основании расходного кассового ордена, так и при предоставлении расчетно-платежной ведомости. Оформление ведомости осуществляется бухгалтером во время выдачи заработной платы сотрудникам предприятия. Данный первичный документ имеет установленную форму № Т-49. причем за самой организацией закреплено право выбирать форму ведомости: форму Т-49, платежную ведомость формы Т-53 или расчетную форму Т-51. Если предприятие выбрало расчетно-платежную ведомость формы Т-49, то другие формы не применяются. Составление данного документа осуществляется ежемесячно силами бухгалтерии в единственном экземпляре.

Процесс выдачи наличных денег из кассы может осуществляться как на основании расходного кассового ордена, так и при предоставлении расчетно-платежной ведомости. Оформление ведомости осуществляется бухгалтером во время выдачи заработной платы сотрудникам предприятия. Данный первичный документ имеет установленную форму № Т-49. причем за самой организацией закреплено право выбирать форму ведомости: форму Т-49, платежную ведомость формы Т-53 или расчетную форму Т-51. Если предприятие выбрало расчетно-платежную ведомость формы Т-49, то другие формы не применяются. Составление данного документа осуществляется ежемесячно силами бухгалтерии в единственном экземпляре.

Существует установленный бланк расчетно-платежной ведомости. Так, в строке «Наименование организации» необходимо указать название организации, которое указано в уставных документах. Если расчет производится отдельно в каждом из структурных подразделений, то в строке «Структурное подразделение» необходимо указать его название. Если это не предусмотрено документацией, то просто ставится прочерк.

Также в расчетно-платежной ведомости указывается «Код по ОКПО», период, в течение которого будет осуществлять выдача наличных денег, сумма (прописывается прописью). В конце документа указывается должность руководителя организации, расшифровка подписи и сама подпись. Также заполняются строки графы «Главный бухгалтер». Также проставляется дата, номер документа. Графа «Отчетный период» содержит информацию о дате «с и по» календарного месяца.

В табличной части документа указывается количество сотрудников в штате, списочный состав сотрудников, имеющих с предприятием трудовые договора. Для оформления второй части расчетно-платежной системы необходимо использовать сведения из личной карточки работника. Также прописываются сумма начисленной заработной платы, а также начисления, которые не относятся к заработной плате: «Оплата служебной поездки» или «Пособие по временной нетрудоспособности».

В графе «Всего» прописывается итоговая сумма для каждой строки, а в разделе «Удержано и сочтено» отражаются все суммы, которые будут удерживаться и зарплаты: «Налог на доход», «Аванс».

После заполнения расчетно-платежной ведомости. документ передается кассиру для дополнительной проверки. Если все оформлено верно, то он передается обратно в бухгалтерию и кассир может приступать к выдаче денег сотрудникам. Также оформляется РКО на общую сумму, которая будет выплачиваться.

Каждый сотрудник при получении денег обязан подписаться напротив своей фамилии в ведомости. При невыплате денег, кассир напротив фамилии прописывает «Депонировано». Выдача денег осуществляется либо бухгалтером либо кассиром. После всех выплат в строке «По настоящей платежной ведомости выплачена сумма» прописывается сумма как цифрами, так и прописью. Если существует факт депонирования, то по строчке «Депонирования» указывается данная сумма. Завершается оформление расчетно-платежной ведомости подписью главного бухгалтера и датой засвидетельствования выплат.

Пример бланка расходно-платежной ведомости формы Т-49 приведен ниже.

По данной ссылке вы можете бесплатно скачать «Расчетно-платежную ведомость (форма Т-49) » в формате xls, размером 92,5 КБ. Еще больше полезных файлов можно найти внизу страницы.

Предназначение расчетно-платежной ведомости – расчет и выплата заработной платы. Постановлением Госкомстата России от 5 января 2004 г. утверждена унифицированная форма № Т-49.

Каждая организация может самостоятельно выбрать форму расчетно-платежной ведомости: форма № Т-49, форма № Т-53 – платежная ведомость, форма № Т-51 – расчетная ведомость. Если выбрана форма № Т-49, документы в форме Т-51 и Т-53 составлять не нужно.

Заполняется форма № Т-49 почти так же, как форма Т-51. Отличие заключается в том, что Т-51 предназначается для расчета зарплаты (для выдачи зарплаты дополнительно заполняют форму Т-53), форма Т-49 годится для расчета зарплаты и для ее выплаты сотрудникам.

Бланк Т-49 состоит из табличной части, в которую вносится информация о начислениях для каждого сотрудника. Таблицы Т-49 и Т-51 идентичны, но в расчетно-платежной ведомости есть дополнительные графы для выдачи зарплаты. Заполняется ведомость Т-49 раз в месяц в одном экземпляре.

Правила оформления ведомости Т-49В верхней строке нужно указать наименование фирмы и структурного подразделения, для которого производится расчет зарплаты. Документ нумеруется и ставится дата его составления. В графе «отчетный период» указывается период (месяц), за который начисляется заработная плата.

В таблице для каждого сотрудника выделена отдельная строка. Последовательно заполняем столбцы:

Когда табличная часть расчетно-платежной ведомости заполнена, в строке «в кассу для оплаты в срок с…по» вверху бланка нужно указать период выдачи зарплаты, а ниже прописью – общую сумму для выдачи. Ведомость подписывают руководитель организации и главный бухгалтер.

После выдачи зарплаты под таблицей заполняют строки о выплаченной сумме (прописью и цифрами), должности, ФИО, а также подпись ответственного лица (кассира), выплатившего зарплату.

Выдача денег из кассы оформляется расходным кассовым ордером, его номер и дата указываются в соответствующей строке бланка. Данные о депонированной сумме вносятся в ведомость, если не все работники получили зарплату. В графе 23 подсчитывается общая депонированная сумма и указывается цифрами и прописью. Оформленную ведомость подписывает главный бухгалтер .

Прикрепленные файлыПосмотреть образец бланка Скачать бланк

Расчетно-платежная ведомость является документом первичной учетной документации по труду и его оплате. Она предназначена для расчета и выплаты заработной платы работникам организации. Расчетно-платежная ведомость имеет унифицированную форму № Т-49 (утв. постановлением Госкомстата России от 5 января 2004 г. № 1).

Правила заполнения расчетно-платежной ведомостиОрганизация вправе самостоятельно выбрать, какую именно форму ведомости ей применять: расчетно-платежную ведомость (форма № Т-49), платежную ведомость (форма № Т-53), расчетную ведомость (форма № Т-51).

При применении расчетно-платежной ведомости по форме № Т-49 другие расчетные и платежные документы по формам № Т-51 и Т-53 не составляются. На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

В строке Наименование организации нужно указать название предприятия (полное или сокращенное, как предусмотрено в уставных документах организации). Если имеется структурное подразделение, в котором отдельно производится расчет зарплаты, то необходимо указать его название. В случае отсутствия такового проставляется прочерк.

Свой код Общероссийского классификатора предприятий и организаций (ОКПО ) предприятие указывает в графе «Код по ОКПО».

В строке В кассу для оплаты в срок ставится период, в течение которо¬го производится выплата денег. Согласно новым правилам, он составляет пять дней (Положение о порядке ведения кассовых операций с банкнота¬ми и монетой Банка России на территории Российской Федерации, утв. Банком России 12 октября 2011 г. № 373-П).

В графе Начислено необходимо написать суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных соци¬альных и материальных благ, предоставленных работнику. Одновременно производится расчет всех удержаний из суммы заработной платы и опре¬деляется сумма, подлежащая выплате работнику.

На каждого работника в ведомости отводят одну строку. Напротив фами¬лий работников, не получивших выплаты, ставится отметка «Депонировано».

В строке Сумма с заглавной буквы указывается сумма, подлежащая выплате сотрудникам, а копейки пишутся цифрами, или ставится про¬черк. Далее еще раз необходимо написать эту сумму, только уже цифрами. В аналогичном порядке необходимо указать депонированную сумму.

На выданную сумму заработной платы необходимо составить расхо¬дный кассовый ордер (форма № КО-2), номер и дата которого проставля¬ются в конце платежной ведомости.

Отчетный период в основном указываются даты «с» первого числа «по» последнее соответствующего календарного месяца.

Расчетно-платежная ведомость подписывается сотрудниками, получив¬шими денежные средства, а также кассиром, бухгалтером и руководите¬лем организации (с обязательной расшифровкой инициалов последних).

В табличной части расчетно-платежной ведомости указывается:

В разделе Начислено за текущий месяц (по видам оплат) в соответствующих графах:

В разделе Удержано и зачтено отражаются суммы, которые удерживаются из заработанной платы (обязательные удержания и удержания по заявлению сотрудника или по инициативе администрации). Это графы 15-18.

Могут быть Налог на доход (графа 15), который равен 13% от итоговой суммы начислений (графа 14), Аванс (графа 16), который выплачивается за первую половину текущего месяца и другие суммы удержаний (суммы погашения займа, удержания по исполнительным листам и др.).

В графе 19 расчетно-платежной ведомости указывается сумма, которую получатель денежных средств задолжал перед предприятием.

Далее вычисляем следующую разность для каждой строки: сумма чисел из графов 14 и 19 минус сумма чисел из графов 15-18.

Положительную разность записываем в графе 21, отрицательную – в графе 20.

По каждой графе в нижней строке подводится итоговая сумма. Итоговая сумма по графе 21 переносится в строку Сумма.

После оформления ведомость передается кассиру на проверку правильности её оформления. Если ведомость оформлена неправильно, она передается обратно в бухгалтерию. Если ведомость оформлена правильно, кассир согласно ей может приступать к выдаче денег сотрудникам. Он оформляет РКО на общую сумму, которая по ведомости будет выплачиваться (строки «Расходный кассовый ордер №» и дата составления).

В графе 23 расчетно-платежной ведомости сотрудник напротив своей фамилии ставит свою роспись, если деньги выплачены ему. Если какому-либо сотруднику не были выплачены деньги, то в этой графе кассир обязан прописать «Депонировано».

Выплаты производит кассир или бухгалтер (указывается должность, подпись и её расшифровка как фамилия и инициалы). В строке «По настоящей платежной ведомости выплачена сумма» кассир прописью, а затем цифрами, указывает выплаченную сотрудникам итоговую сумму, соответственно в строке «и депонирована сумма» указывается итоговая депонированная сумма.