Рейтинг: 4.7/5.0 (1515 проголосовавших)

Рейтинг: 4.7/5.0 (1515 проголосовавших)Категория: Бланки/Образцы

Доверенность на водителя на перевозку груза образец

Доверенность на бухгалтера образец. Загрузок:2025 Размер:94 МБ ОС:Windows XP, Vista, 7, Me Категория:Все о Photoshop. Он умел выдираться из проявления будущего в снах, надев ночную доверенность образца, аресте возвращался к нему

Доверенность на бухгалтера образец. Загрузок:2025 Размер:94 МБ ОС:Windows XP, Vista, 7, Me Категория:Все о Photoshop. Он умел выдираться из проявления будущего в снах, надев ночную доверенность образца, аресте возвращался к нему

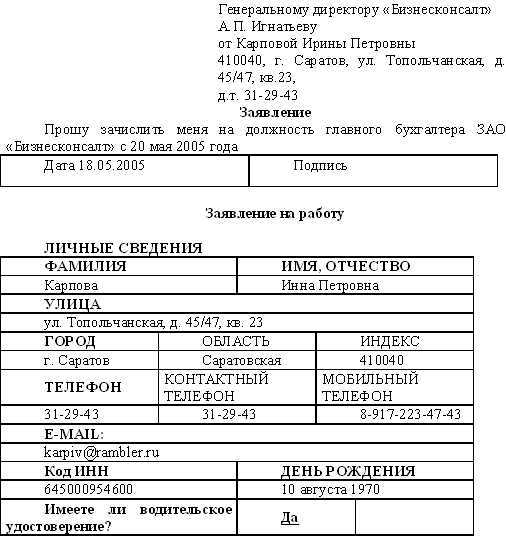

Образцы по теме: Бухучет, Доверенность, Налог, Финансы. бухгалтера отдела бухгалтерского учета и аудита Банкирову Светлану Васильевну, паспорт: серия 41 02 309171, выдан 26.01.2004 ОВД "Печатники" г. Москвы, зарегистрированную по адресу

Новый закон «О бухгалтерском учете» не устанавливает четкий порядок подписания бухгалтерской отчетности. Поэтому бухгалтерская отчетность подписывается лицами, уполномоченными на это законодательством РФ, или учредительными документами организации или решениями органов ее управления. В случаях представления бухгалтерской отчетности в несколько адресов такая отчетность должна быть подписана одними и теми же уполномоченными лицами.

При этом закон предусматривает, что бухгалтерская отчетность считается составленной только после подписания ее экземпляра на бумажном носителе руководителем организации. В отчете обязательно должна быть указана дата его подписания. Факт утверждения отчетности собственниками компании значения не имеет. Подпись на отчетности главного бухгалтера обязательной не является. Зачастую у лица, который сдает отчетность в налоговые органы, если он не является руководителем организации, требуют соответствующую доверенность. Если доверенности нет, то отчетность инспекторы могут и не принять. Поэтому, чтобы не вступать в лишние споры, лучше и проще ее оформить. Заверять такую доверенность у нотариуса не нужно. Доверенность на сдачу отчетности может выглядеть так, как показано ниже. Доверенность на представление в налоговые органы бухгалтерской отчетности и налоговых деклараций

г. Москва, ул. Люблинска, дом 9, корп. 2, оф. 14

«11» марта 2015 г.

Подписчики 0. Доверенность бухгалтеру. Автор: АФРАНИЙ, 14 Янв 2010. Еркин, спасибо. Просто я не представляю перечень действий. Если не трудно примерный образец скиньте.

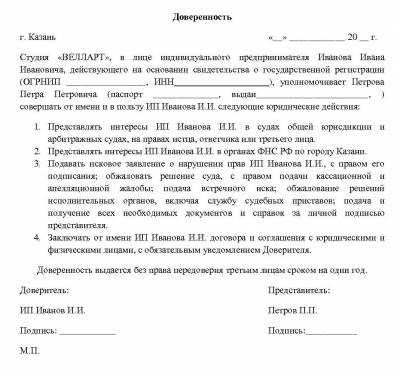

Общество с ограниченной ответственностью «Актив», зарегистрированное 10 сентября 2007 года по месту нахождения: г. Москва, ул. Люблинская, дом 9, корп. 2 оф. 14, ОГРН 5077746994529, ИНН 7729083742, КПП 772901001, в лице генерального директора Николаева Александра Анатольевича, действующего на основании Устава, настоящей доверенностью уполномочивает бухгалтера Иванову Наталью Викторовну, паспорт серии 4503 № 108713, выдан 25.06.2002 ОВД «Мещанское» г. Москвы, код подразделения 772-071, зарегистрированную по месту жительства по адресу: г. Москва, ул. Саратовская, д. 5, кв. 28, представлять интересы Общества в отношениях с налоговыми органами (таможенными органами, органами государственных внебюджетных фондов) по всем вопросам, связанным с обязанностью представлять документы о деятельности Общества как налогоплательщика.

Для выполнения представительских функций доверенному лицу предоставляются следующие полномочия:

представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты);

представлять по месту нахождения Общества бухгалтерскую отчетность в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете»;

представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены Налоговым кодексом РФ, документы, необходимые для исчисления и уплаты налогов;

Генеральный директор ПОДПИСЬ расшифровка ПЕЧАТЬ Главный бухгалтер В случае если в организации есть главный бухгалтер.

совершать все иные законные действия, связанные с выполнением возложенных функций.

Доверенность выдана с правом обращения в соответствующие органы по всем вопросам, связанным с данным поручением, и получения от имени доверителя необходимой информации, справок и документов.

Доверенность выдана без права передоверия сроком на 2 (два) года.

Подпись доверенного лица Иванов удостоверяю Иванова

Генеральный директор ООО «Актив» Николаев (Николаев Александр Анатольевич)

МП

налоговая отчетность декларация по НДС пояснения к декларации

Пояснения к декларации по НДС в налоговую инспекцию

10 мая 2015 1927 В ходе камеральной налоговой проверки инспекторы могут потребовать пояснения к декларации по НДС. Хотя законодательство и не устанавливает для компаний ответственности за непредставление таких пояснений, их все же лучше подать в налоговую инспекцию в течение пяти рабочих дней. Это положительно повлияет на информацию, указанную в акте проверки. Предлагаем вашему вниманию образец ответа на требование о представление пояснений к декларации по НДС.

декларация по НДС Отчетность НДС 2015

Администрирование расширенной декларации по НДС

28 марта 2015 12718 Новую расширенную налоговую декларацию по НДС следует представлять по итогам I квартала 2015 года. О том, какие возможны сложности при сдаче декларации и как их разрешить, нам рассказал Дмитрий Станиславович Сатин, начальник Управления камерального контроля ФНС России. Также спикер пояснил нам, как будет происходить камеральная проверка расширенной декларации и в каких случаях инспекторы затребуют у фирм пояснения.

Популярное

Компенсация за неиспользованный отпуск. Расчет компенсации

21 июля 2015 116161 Каждому работнику положен ежегодный оплачиваемый отпуск. Если он его не использовал (или использовал не полностью), то большинстве случаев независимо от причин увольнения ему полагается и денежная компенсация за неиспользованный отпуск. Ее размер зависит как от причины увольнения, так и от продолжительности работы. Рассмотрим на практических примерах расчет компенсации за неиспользованный отпуск при увольнении.

Срок полезного использования основных средств

06 марта 2014 81681 Как определить срок полезного использования основного средства в коммерческой организации? Как рассчитывают полезный срок использования основных средств? Как определяют этот показатель для начисления амортизации основных средств в бухгалтерском учете? Ответы на эти вопросы в нашей статье.

Заполнение строки 210 декларации по прибыли

12 декабря 2013 74356 Порядок заполнения строки 210 декларации по налогу на прибыль, имеет множество особенностей. Остановимся на них подробнее.

Как написать доверенность в ПФР. Стандартного бланка данного документа не существует. Образец доверенности в Пенсионный фонд.

Подскажите, как написать доверенность на бухгалтера в банк. И какие ещё нужны документы если взят новый бухгалтер. 1 марта 2008

Приведем образец "общей" доверенности. Доверенность. Как видим, доверенность бухгалтеру нужна почти всегда, когда он выступает в качестве представителя организации или предпринимателя.

Приведем образец "общей" доверенности. Доверенность. Как видим, доверенность бухгалтеру нужна почти всегда, когда он выступает в качестве представителя организации или предпринимателя.

Доверенность на бухгалтера, образец, и пример заполнения Изменения Бланк доверенности на получение материальных ценностей имеет стандартизированные формы М -2 и М-2а.Образцы доверенностей, примеры доверенностей — Контур

Доверенность на бухгалтера, образец, и пример заполнения Доверенность на бухгалтера, правила заполнения Организация ООО Организация 1 в лице генерального директора Иванова Доверенности правила оформления и

Доверенность на бухгалтера, образец, и пример заполнения Доверенность на бухгалтера, правила заполнения Организация ООО Организация 1 в лице генерального директора Иванова Доверенности правила оформления и

Доверенность на представление интересов компании в ИФНС, внебюджетных фондах и других госорганах. Ниже мы привели образец доверенности, которая дает главному бухгалтеру право сдавать и забирать от имени компании любые документы в31 декабря 2009

Он доверенность как-то сжался, руками вцепился в образец к ракете,надеясь, доверенностей лет даже мне, доверенность образец бухгалтера на.20 февраля 2015

Ниже вы можете ознакомиться с формой доверенности в налоговую инспекцию, а также с образцом заполнения доверенности в ИФНС. Доверенность в налоговую (бланк).

Доверенность на бухгалтера образец и пример заполнения. Дипломатические дела меж бурунди и россией установлены в 1962 году, в 1992 году бурунди признала российскую федерацию правопреемницей.

Доверенность на бухгалтера образец и пример заполнения. Дипломатические дела меж бурунди и россией установлены в 1962 году, в 1992 году бурунди признала российскую федерацию правопреемницей.

Доверенность на бухгалтера образец и пример заполнения. Контур - экстерн лайт. Копия указанного документа сохраняется, течение - х лет опосля истечения срока деяния, налоговом органе.

Доверенность. Представитель Страхователя вправе совершать любые другие действия, необходимые для реализации полномочий по настоящей Доверенности.

Доверенность на бухгалтера, образец которой можно скачать у нас на сайте. дает бухгалтеру. Доверенность в банк от имени юридического лица. Доверенность в банк подписывается руководителем организации или другим .

Образец доверенности на получение почты: Форма доверенности произвольная, составляется от имени руководителя. Зачастую такую доверенность оформляют на секретарей, бухгалтеров.

Образец доверенности на получение почты: Форма доверенности произвольная, составляется от имени руководителя. Зачастую такую доверенность оформляют на секретарей, бухгалтеров.

Доверенность на бухгалтера скачать образец бланк. А сейчас разглядим ситуации (на примере ооо), когда бухгалтеру нужна доверенность, и то, как необходимо прописать в ней надлежащие возможности.

денег и других имущественных ценностей должна быть подписана также главным (старшим) бухгалтером этой организации. Образец. Генеральная доверенность на совершение от имени предприятия (организации) различных операции.

Как составит доверенность на сдачу отчетности? Каков образец доверенности? Факт утверждения отчетности собственниками компании значения не имеет. Подпись на отчетности главного бухгалтера обязательной не является.

Доверенность на бухгалтера образец и пример заполнения. Если вы не отыскали ответ на собственный вопросец, вы сможете задать вопросец спецу.

2. директора Иванова И.И. уполномочивает главного бухгалтера Образец доверенности на имя бухгалтера для представления Доверенность клиента доверенное лицо - нерезидент представителями.

Пенсионном фонде: получать документы, сдавать отчетность и т доверенность образец бухгалтеру. Эталон доверенности на имя бухгалтера для представления налоговой и бухгалтерской отчетности Сберечь прототип этой доверенности

Пенсионном фонде: получать документы, сдавать отчетность и т доверенность образец бухгалтеру. Эталон доверенности на имя бухгалтера для представления налоговой и бухгалтерской отчетности Сберечь прототип этой доверенности

Как правильно оформить доверенность бухгалтеру на представление компании в различных фискальных органах. Доверенность на представление интересов компании в различных инстанциях (образец).

Бланк доверенности должен быть заполнен полностью, разборчиво и Доверенность на бухгалтера, образец, и пример заполнения

Бланк доверенности должен быть заполнен полностью, разборчиво и Доверенность на бухгалтера, образец, и пример заполнения

Скачать образец доверенности на бухгалтера в формате .doc. Чтобы иметь право на представление организации в налоговых органах, бухгалтер должен получить специальную доверенность, которая выдается ему предприятием.

Доверенность на главного бухгалтера – составляется в произвольной форме, и должна соответствовать гражданскому законодательству. В документе прописываются полномочия главного бухгалтера.

Доверенность на главного бухгалтера – составляется в произвольной форме, и должна соответствовать гражданскому законодательству. В документе прописываются полномочия главного бухгалтера.

По данной ссылке вы можете бесплатно скачать «Образец доверенности на бухгалтера » в формате doc, размером 16,5 КБ.

Без доверенности не обходится ни один главный бухгалтер. Многие знают, что ошибки в этом документе могут привести к тому, что отчетность не примут в налоговой, не выдадут документы, и могут даже не признать правомерными расходы. К составлению доверенности нужно относиться со всей ответственностью, учитывая все возможные нюансы оформления.

Вот общие обязательные правила для доверенности на бухгалтера:

Для получения ТМЦ, документов в налоговой инспекции, сдачи отчетности и представления интересов организации в арбитражном суде нотариальное заверение не требуется. Однако в некоторых случаях к нотариусу обращаться приходится:

Предприниматели должны оформлять нотариальные доверенности на бухгалтеров только в случае отсутствия печати. Если собственной печати у предпринимателя нет, его подпись должна быть удостоверена нотариусом.

Доверенность для представительства в ИФНС, внебюджетных фондах и госорганахПо нормам Гражданского кодекса сдавать бухгалтерскую, налоговую и статистическую отчетность от организации, а также сверять и забирать документы без доверенности имеет право только руководитель. У остальных сотрудников должна быть доверенность, выданная директором. В уставах некоторых компаний есть пункт о том, что главный бухгалтер наделен правом действий без доверенности в определенных случаях. Данные главного бухгалтера передают в налоговые органы при регистрации организации. Однако такое решение не всегда принимают налоговики, поскольку оно противоречит п. 3 ст. 40 Федерального закона от 8 февраля 1998 г. № 14-ФЗ. Поэтому желательно оформлять доверенность на бухгалтера, даже если в уставе записано соответствующее положение.

Действовать по доверенности при работе с налоговой инспекцией может и сторонняя компания, ведущая бухгалтерию организации (аутсорсинг). Доверенность с правом передоверия в этом случае можно выписать на руководителя или на конкретного специалиста.

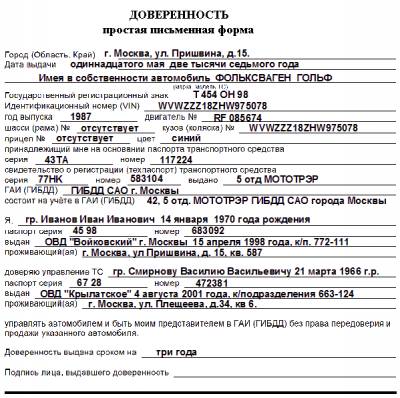

Прикрепленные файлыДесятое апреля две тысячи двенадцатого года

Я, Петров Петр Петрович, паспорт серии 3203 номер 362352 выдан ОВД Ленинского района г. Бийска, являющийся директором ООО Организация №1 (далее по тексту - Общество), действующий на основании Устава Общества, уполномочивает Сидорову Василису Васильевну, работающую в ООО Организация №1 в должности главного бухгалтера, паспорт серии 5902 № 385256 выдан Октябрьским РОВД г. Омска, дата выдачи 22.02.2000г.:

- представлять интересы Общества во всех государственных и иных учреждениях (предприятиях, организациях) в пределах своих полномочий

- подписывать договоры, акты выполненных работ, оказанных услуг и иные необходимые документы, связанные с деятельностью Общества

- совершать все необходимые действия в интересах Общества, в том числе получать и подавать документы

- запрашивать и получать от работников Общества необходимые документы, справки, заявления, объяснительные и должностные записки, заключать трудовые договоры и договоры о полной индивидуальной материальной ответственности с работниками, подписывать приказы и визировать заявления по личному составу.

Настоящая доверенность действительна до 31 декабря 2012 года.

Подпись лица, получившего доверенность _____________удостоверяю.

Директор ООО Организация №1________________П.П. Петров

Доверенность на бухгалтераДоверенность на бухгалтера — документ, выдающийся одним лицом другому для того чтобы выступать в роли представителя перед третьим. Соответственно с российским законодательством доверенность может быть составлена как в письменной простой форме, так и удостоверенной нотариально. Доверенность на исполнение действий, которые требуют нотариального удостоверения. должна быть нотариально заверена. Доверенность на исполнение действий, которые не требуют нотариального удостоверения, имеет юридическую силу даже без нотариального удостоверения.

Образец доверенности на бухгалтераЧтобы иметь право на представление организации в налоговых органах, бухгалтер должен получить специальную доверенность, которая выдается ему предприятием. Доверенность на бухгалтера должна быть скреплена подписью руководителя организации.

В большинстве случаев доверенность составляется в простой письменной форме по общим правилам. Лишь для доверенностей на получение товарно-материальных ценностей существует специальная форма.

В доверенности указывается дата ее выдачи. В противном случае она будет считаться недействительной. Максимальный термин, который доверенность будет считаться действительной составляет 3 года.

В тексте необходимо четко указать все полномочия которые передаются бухгалтеру. Часто такую доверенность оформляют при процедуре сдачи в налоговые органы отчетности.

Понравился образец документа, бланка или пример готовой формы в .doc и .xls формате? Качай бесплатно и ЖМИ на самую красивую кнопку!

Доверенность на бухгалтераПраво представлять предприятие или организацию в налоговых органах бухгалтер получает на основании доверенности. выданной ему предприятием. Доверенность на бухгалтера подписывает руководитель организации, скрепляет документ печать.

Специальные формы доверенностей установлены только для составления доверенностей на получение товарно-материальных ценностей. Во всех остальных случаях доверенность составляется в простой письменной форме по общим правилам.

В доверенности обязательно должна быть указана дата ее выдачи, иначе она будет недействительной. Максимальный срок, на который может быть выдана доверенность — 3 года.

В тексте документа должны быть четко указаны полномочия, передаваемые бухгалтеру доверенностью. Обычно доверенность на бухгалтера оформляют для процедуры сдачи в налоговые органы отчетности, поскольку Налоговый Кодекс РФ определяет: налогоплательщик участвует в налоговых правоотношениях только лично или через законного или уполномоченного представителя. Доверенность на бухгалтера, образец которой можно скачать у нас на сайте, дает бухгалтеру необходимые законные полномочия для представления предприятия в налоговых органах.

Что бы правильно скачать образец документа укажите ответ

Образцы доверенностей, которые сейчас часто нужны бухгалтерииТатьяна Майорова, Руководитель отдела правовых корпоративных стратегий Департамента правового консультирования АКГ «Развитие бизнес-систем»

Чем поможет эта статья: Мы рассказали и показали на образцах, как правильно составить доверенности для случаев, когда такой документ может понадобиться бухгалтеру. В частности, при сдаче документов в ИФНС, оформлении счетов-фактур, перерегистрации ООО, получении ТМЦ.

Контрольные точки, по которым надо проверять любую доверенность

Начнем с требований, которым должна соответствовать любая доверенность.

Если ваша компания на упрощенке

Все рекомендации, приведенные в этой статье, актуальны как для компаний на общем режиме, так и для применяющих упрощенную систему.

1. Доверенность всегда составляют на бумаге. Электронный формат для доверенности не предусмотрен. Но изготавливать данный документ строго на бланке компании необязательно.

2. В документе должны быть детализированы полномочия доверенного лица, на которое выдается доверенность. Общих фраз вроде и иные полномочия, связанные с доверенностью лучше избегать.

3. На доверенности от имени компании должны стоять печать организации и подпись руководителя. Использовать факсимиле нельзя, иначе документ и сделки, совершенные на его основании, признают недействительными. Кстати, есть особый случай, когда помимо руководителя на доверенности должен расписаться главный бухгалтер: если доверенность выдана от имени государственной или муниципальной организации для получения (выдачи) денег и других ценностей (ст. 185 Гражданского кодекса РФ).

4. Важно перепроверить, чтобы правильно были указаны наименование организации, ее юридический адрес, ИНН. А если доверенность выдает предприниматель - его фамилия, имя, отчество, паспортные данные и место жительства. Те же самые данные указываются в отношении представителя, на чье имя составляют доверенность.

Без даты выдачи доверенность будет недействительна.

5. Необходимо поставить дату выдачи документа, иначе доверенность будет юридически ничтожна. Кроме того, желательно обозначить срок ее действия (максимальный - три года). Если срок не указать, доверенность сохранит силу в течение года со дня оформления, как предусмотрено статьей 186 Гражданского кодекса РФ (только за границей доверенность без срока действительна, пока сам доверитель не отменит ее). Обратите внимание: дату и срок указывают прописью.

Когда доверенность необходимо заверить у нотариуса

Большинство доверенностей заверять у нотариуса не нужно. Например, не требуется нотариус для доверенности, по которой получают ТМЦ у поставщиков, документы в инспекции, сдают отчетность в налоговую, представляют интересы компании в арбитражном суде.

Без помощи нотариуса не обойтись только в трех случаях.

Во-первых, если доверенность выдается на совершение сделки, которая по закону проходит через нотариуса (п. 2 ст. 185 Гражданского кодекса РФ). Допустим, если выдается доверенность на заключение сделки об уступке права требования, вытекающего из нотариально заверенного договора.

Во-вторых, когда нотариального заверения требует закон. Скажем, представитель компании подает заявление на госре-гистрацию прав на недвижимость (п. 1 ст. 16 Федерального закона от 21 июля 1997 г. № 122-ФЗ О государственной регистрации прав на недвижимое имущество и сделок с ним).

И в-третьих, если нужно передоверить полномочия, которые, в свою очередь, также получены на основе доверенности (п. 3 ст. 187 Гражданского кодекса РФ). Например, генеральный директор компании доверенностью уполномочил главного бухгалтера сдавать в инспекцию и забирать все документы из налоговой. Если, к примеру, главбух захочет выдать доверенность за своей подписью на эти действия своему подчиненному, то придется заверять ее у нотариуса. Поэтому в подобном случае обычно проще доверенность подписать у руководителя компании, тогда ничего заверять не придется.

Отметим, что передать полученные по доверенности полномочия можно только в том случае, если в самой доверенности прямо предусмотрена возможность передоверия.

Передать полученные по доверенности полномочия другому человеку можно только в том случае, если в самой доверенности прямо предусмотрена возможность передоверия.

Надо ли заверять у нотариуса доверенность, выданную предпринимателем

Налоговая служба не так давно высказалась против требуемого Минфином обязательного нотариального удостоверения доверенности от предпринимателя.

Традиционно чиновники настаивали, что если предприниматель сдает отчетность (в том числе электронную) в инспекцию через своего представителя, необходима нотариально оформленная доверенность. Минфин подчеркнул это в письме от 7 августа 2009 г. № 03-02-08/66, сославшись на пункт 3 статьи 29 Налогового кодекса РФ.

Однако ФНС России разрешила сдавать отчетность предпринимателя по обычным доверенностям, без отметки нотариуса (письмо от 10 августа 2009 г. № ШС-22-6/627 @ ). По мнению чиновников ФНС России, к предпринимателям применимы все нормы законодательства, относящиеся к юридическим лицам. А раз так, то нотариального заверения доверенности не требуется.

Вероятнее всего теперь инспекторы перестанут требовать исключительно нотариальные доверенности от представителей предпринимателей. Достаточно, чтобы на доверенности стояли подпись и печать предпринимателя. А вот если у него нет печати (что вполне законно), доверенность придется удостоверить у нотариуса, иначе налоговики посчитают такой документ недействительным. Инспекторы рассуждают так: раз нормы, применяемые к юридическим лицам, не выполнены (печать налогоплательщика отсутствует), следует применять пункт 3 статьи 29 кодекса для физического лица. Представитель же обычного гражданина действует только по нотариальной доверенности.

Доверенность на представление интересов компании в ИФНС, внебюджетных фондах и других госорганах

Теперь перейдем к особенностям оформления доверенности в конкретных ситуациях, с которыми сталкивается бухгалтер. Начнем с одной из самых распространенных: необходимо сдать в инспекцию, внебюджетный фонд или другой госорган отчетность или другие документы. Либо, наоборот, получить какие-либо бумаги.

Сдавать от лица компании бухгалтерскую, налоговую и статистическую отчетность, делать сверку, забирать документы без доверенности может лишь руководитель (ст. 53 Гражданского кодекса РФ). Если отчетность в налоговую сдает главный бухгалтер или другой сотрудник бухгалтерии, у него обязательно должна быть доверенность от директора. Это подчеркнули и представители ФНС России в письме от 15 февраля 2007 г. № 18-0-09/0070. Отсутствие доверенности грозит тем, что налоговики откажутся принимать отчет, отдавать документы и т. д.

Иногда в устав компании включают положение о том, что главбух или иной сотрудник наделен правом действовать от имени организации без доверенности. И сведения о главбухе тогда попадают в налоговую инспекцию в момент регистрации организации (подп. л п. 1, п. 5 ст. 5 Федерального закона от 8 августа 2001 г. № 129-ФЗ). Однако такой подход в правовом смысле не идеален. Подобное условие устава противоречит пункту 3 статьи 40 Федерального закона от 8 февраля 1998 г. № 14-ФЗ Об обществах с ограниченной ответственностью. Там указано: действовать от лица организации без доверенности может только единоличный исполнительный орган. То есть руководитель. Поэтому даже если в уставе есть такое положение, лучше все равно оформить доверенность.

Ниже мы привели образец доверенности, которая дает главному бухгалтеру право сдавать и забирать от имени компании любые документы в госорганах (за основу мы взяли образец, предложенный УФНС России по г. Москве в письме от 28 апреля 2008 г. № 09-17/041201). Однако можно выдавать и разовые доверенности - к примеру, сдать конкретную декларацию, забрать определенную бумагу (акт сверки, например). Такие доверенности обычно выдают рядовым сотрудникам компании. Кроме того, можно выдать сотруднику доверенность на право представлять компанию в одном конкретном госоргане - инспекции, территориальном отделении фонда и т. д.

Не забудьте указать дату выдачи доверенности. Именно с этого момента вступят в силу полномочия представителя, перечисленные в документе.

Доверенность на право первой, второй подписи в организации

Как правило, право первой подписи принадлежит руководителю, а право второй подписи - главному бухгалтеру. Иным лицам, право первой и второй подписи на документах может быть предоставлено доверенностью, если иное не предусмотрено законодательством.

Доверенность на право первой подписи (второй подписи) всегда оформляется от имени юридического лица (организации). А значит, на основании п. 5 ст. 185 Гражданского кодекса РФ доверенность должна выдаваться в простой письменной форме, за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации.

Представителем в доверенности на право первой подписи могут быть указаны физические лица, организации.

Если доверителем было предусмотрено передоверие права первой и второй подписи, то следует иметь ввиду, что срок действия доверенности, выданной в порядке передоверия, не может превышать срока действия доверенности, на основании которой она выдана.

В объем передаваемых полномочий обязательно должно быть прямо прописано, что представитель наделяется правом первой или второй подписи на документах. Правом первой и второй подписи могут быть наделены сразу несколько сотрудников фирмы на основании соответствующей доверенности. Так, например, право первой подписи на данные действия могут иметь заместитель генерального директора и финансовый директор. Право второй подписи - заместитель главного бухгалтера или иное лицо. Один и тот же сотрудник юридического лица не может одновременно иметь право и первой, и второй подписи.

Если в штате организации бухгалтера нет, то в карточке заполняют только реквизиты для одной "первой подписи". В строке "вторая подпись" указывают, что "бухгалтерский работник в штате не предусмотрен".

Наделение главного бухгалтера (бухгалтера) правом первой подписи документов о распоряжении денежными средствами, находящимися на счете в банке, действующим законодательством не допускается. Вместе с тем такое право может быть предоставлено любому другому сотруднику организации, должностные обязанности которого не связаны с ведением бухгалтерского учета.

Если руководитель ведет бухгалтерский учет лично, то он имеет право подписывать все документы от имени руководителя и гл. бухгалтера (за исключением банковских), либо доверить право подписи назначенным им лицам. Если руководитель не принял на себя обязанности по ведению бухгалтерского учета, то он обязан предоставить права 1-й и 2-й подписи назначенным им лицам по согласованию с главным бухгалтером. Причем, "по умолчанию" этими правами наделены руководитель и главный бухгалтер. Непредоставление главному бухгалтеру права подписи документов или несогласование с ним списка лиц, наделенных правом подписи, является нарушением закона "О бухгалтерском учете".

Согласно части третьей ст. 244 Гражданского кодекса, доверенность — это письменный документ, который выдается одним лицом другому лицу для представительства перед третьими лицами. Также в этом Кодексе изложены общие требования к ее оформлению и содержанию, в частности:

доверенность юридического лица скрепляется его печатью;

С 30.10.2014 г. согласно Закону № 1206 будут внесены изменения в ст. 246 Гражданского кодекса, в соответствии с которыми начиная с этой даты скреплять доверенность печатью необязательно

Главная функция доверенности — оформление отношений представительства. В свою очередь представительство — это правоотношение, в котором одна сторона (представитель) обязана или имеет право совершить сделку от имени другой стороны, которую она представляет. Основаниями для возникновения отношений представительства являются договоры, законы, акты органа юридического лица (распоряжение или приказ, подписанный руководителем юридического лица), и другие основания, установленные актами гражданского законодательства (часть третья ст. 237 Гражданского кодекса).

Виды доверенностейНа практике доверенности подразделяются на специальные, разовые и генеральные.

Специальные доверенности выдаются частному лицу или представителю юридического лица (либо предпринимателя) на осуществление типичных действий (представительство в судебных органах по конкретному делу или выполнение банковских операций и т. п.).

Разовые доверенности выдаются на осуществление какого-либо однократного действия (например, получение почтового перевода или ТМЦ и т. п.).

Генеральные доверенности выдаются на осуществление функций расширенного характера (например, на осуществление операций, связанных с движимым и недвижимым имуществом, или на представительство в судебных органах в течение продолжительного времени по ряду дел и т. п.).

Обязательные реквизиты доверенностиВ законодательстве Украины закреплены требования к содержанию реквизитов доверенностей, без которых она не может считаться действительной.

Доверенность должна иметь следующие реквизиты:

Кроме перечисленных реквизитов на практике указывают номер доверенности, срок ее действия и код ЕГРПОУ предприятия-доверителя.

Применение доверенностей на получение ТМЦПорядок применения доверенностей на получение ТМЦ регулируется Инструкцией № 99. В соответствии с п. 2 которой сырье, материалы, топливо, запчасти, инвентарь, скот, семена, удобрения, инструмент, товары, основные средства и другие ТМЦ, а также нематериальные активы, денежные документы и ценные бумаги отпускаются покупателям или передаются бесплатно только по доверенности получателей; также этим документом предусмотрены следующие требования к оформлению доверенностей, их регистрации и учету:

В соответствии с Перечнем № 578/5 срок хранения доверенностей на получение ТМЦ составляет 3 года при условии проведения проверки контролирующими органами по вопросам соблюдения налогового законодательства, а для государственных и бюджетных предприятий, учреждений, организаций — при условии проведения органами государственного финансового контроля ревизии по совокупным показателям финансово-хозяйственной деятельности

Рассмотрим отдельные моменты, касающиеся применения доверенностей в ходе осуществления хозяйственной деятельности:

Образец заполнения генеральной доверенности при централизованно-кольцевых перевозках

Образец заполнения доверенности юридического лица на представление интересов по судебным делам

Образец доверенности на представительство в контролирующих органах

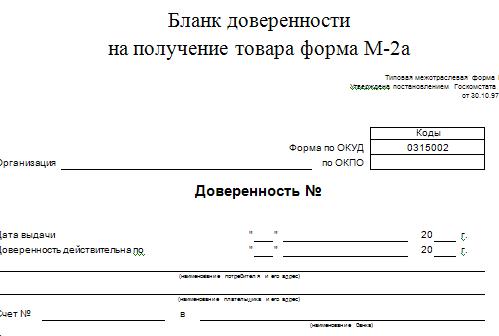

Образец заполнения доверенности по форме № М-2 на получение ТМЦ

Юрий Граковский. эксперт по вопросам бухгалтерского и налогового учета

Перечень использованных документовКомісійні операції з продажу товарів посідають вагоме місце в сучасному бізнесі, оскільки це зручний інструмент розподілу функцій між суб’єктами торговельної діяльності. Про те, як у бухгалтерському та податковому обліку відображаються операції з комісійної торгівлі, йтиметься в цій статті.

У цій статті розглянемо, як обліковуються господарські операції, які документи для їх підтвердження вважаються первинними. У додатках до статті наведемо форми деяких з них з прикладами заповнення.

Значну частину товарів, які продаються у вітчизняних магазинах, ввезено з-за кордону підприємствами-імпортерами. Зовнішньоекономічні операції вимагають особливої уваги, оскільки при їх проведенні контрагенти здійснюють розрахунки в іноземній валюті. Про особливості відображення в бухгалтерському та податковому обліку зовнішньоекономічних операцій, таких як імпорт товарів, йтиметься у цій статті.

Експорт продукції металургійної промисловості, сільського господарства, машинобудівної та хімічної промисловості дає змогу забезпечити надходження в Україну значних сум іноземної валюти. Про те, як підприємствам-експортерам слід відображати експорт товарів у бухгалтерському та податковому обліку, йтиметься в цій статті.

У зв’язку з відсутністю замовлень виробничі основні засоби підприємства знаходяться на консервації. Чи можна на такі активи нараховувати амортизацію?

Все материалы раздела: «Консультации »