Рейтинг: 4.9/5.0 (1922 проголосовавших)

Рейтинг: 4.9/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

В целях эффективности и целесообразности использования арендованного автотранспортного средства приказываю:

1. Назначить ___________________________________ (должность, Ф.И.О.) ответственным за содержание и эксплуатацию арендованного легкового автомобиля марки ________________ ______ цвета,

инвентарный N ______ _______

Государственный номерной знак (регистровый N) _______________________ с "___"_______ ___ г.

Техпаспорт (свидетельство) N ____________

Шасси N __________________

Двигатель N _____________________, кузов (корпус) N _______________, год выпуска __________

Пробег (работа) после последнего капитального ремонта _____ км (моточасов).

Пробег (работа) с начала эксплуатации _____________________ км (моточасов).

2. Содержание и эксплуатацию указанного легкового автомобиля осуществлять в соответствии с "Положением об использовании служебного и личного автотранспорта сотрудниками в служебных целях".

3. Поручить ___________________ (должность, Ф.И.О.) оформление и прием необходимых документов, оплату расходов, связанных с содержанием и эксплуатацией закрепленного за ним легкового автомобиля.

4. Контроль за исполнением настоящего приказа оставляю за собой.

В целях эффективности и целесообразности использования арендованного автотранспортного средства приказываю:

1. Назначить ___________________________________ (должность, Ф.И.О.) ответственным за содержание и эксплуатацию арендованного легкового автомобиля марки ________________ ______ цвета,

инвентарный N ______ _______

Государственный номерной знак (регистровый N) _______________________ с "___"_______ ___ г.

Техпаспорт (свидетельство) N ____________

Шасси N __________________

Двигатель N _____________________, кузов (корпус) N _______________, год выпуска __________

Пробег (работа) после последнего капитального ремонта _____ км (моточасов).

Пробег (работа) с начала эксплуатации _____________________ км (моточасов).

2. Содержание и эксплуатацию указанного легкового автомобиля осуществлять в соответствии с "Положением об использовании служебного и личного автотранспорта сотрудниками в служебных целях".

3. Поручить ___________________ (должность, Ф.И.О.) оформление и прием необходимых документов, оплату расходов, связанных с содержанием и эксплуатацией закрепленного за ним легкового автомобиля.

4. Контроль за исполнением настоящего приказа оставляю за собой.

Шаблон(образец) договора аренды временного возмездного пользования автомобилей. Передача автомобиля, обязательства и реквизиты сторон

Передача Автомобилей оформляется «Актом приема-передачи», подписываемым обеими сторонами, в котором фиксируется стоимость, комплектность передаваемых Автомобилей и их соответствие техническим и другим показателям

Обнаруженные при приемке дефекты отражаются в «Акте приема-передачи»

С момента получения имущества, Арендатор принимает на себя все права пользователя Автомобилями и осуществляет защиту права собственности Арендодателя от всех возможных претензий и судебных исков со стороны третьих лиц.

Стороны соглашаются, что Автомобили передаются в том состоянии, в котором они находились на момент подписания «Акта приема-передачи».

Акт приёма-передачи Автомобилей подписывается сторонами не позднее 2-х дней с момента подписания договора

г. Астана «_____» ___________ 2013 года

______________________________, в лице _____________________________, действующего на основании _______________, именуемое в дальнейшем «Арендатор», с одной стороны и

_______________________________, в лице _____________________________, действующего на основании _______________________________, именуемое в дальнейшем Арендодатель, с другой стороны, заключили настоящий Договор о нижеследующем:

1.1. Арендодатель передает, а Арендатор принимает во временное возмездное пользование автомобили, согласно перечню (Приложение № 1 к Договору) (именуемый далее по тексту «Автомобили»).

2.ПОРЯДОК РАСЧЁТОВ2.1. Арендатор ежемесячно осуществляет арендный платеж в сумме _______________________________ тенге, не позднее пятого числа месяца, следующего за отчетным месяцем.

3. ПЕРЕДАЧА АВТОМОБИЛЕЙ.3.1. Передача Автомобилей оформляется «Актом приема-передачи», подписываемым обеими сторонами, в котором фиксируется стоимость, комплектность передаваемых Автомобилей и их соответствие техническим и другим показателям.

3.2. Обнаруженные при приемке дефекты отражаются в «Акте приема-передачи».

3.3. С момента получения имущества, Арендатор принимает на себя все права пользователя Автомобилями и осуществляет защиту права собственности Арендодателя от всех возможных претензий и судебных исков со стороны третьих лиц.

3.4. Стороны соглашаются, что Автомобили передаются в том состоянии, в котором они находились на момент подписания «Акта приема-передачи».

3.5. Акт приёма-передачи Автомобилей подписывается сторонами не позднее 2-х дней с момента подписания договора.

4.1. Арендатор с момента подписания «Акта приема-передачи» принимает на себя полную имущественную ответственность за сохранность Автомобилей и обязанность за свой счет проводить текущий и капитальный ремонт, принимать необходимые меры по предотвращению утраты Автомобилей в результате хищения, пожара, порчи.

5.ОБЯЗАТЕЛЬСТВА СТОРОН.5.1.Арендатор обязуется:

5.2. Использовать Автомобили по прямому назначению, содержать его в исправности, соблюдать технические условия, правила технической эксплуатации и инструкции изготовителя.

5.3. В случае если при осмотре Автомобилей представителем Арендодателя обнаружится, что использование Автомобилей невозможно (небезопасно) по техническим или иным причинам, Арендатор обязуется не использовать Автомобиль на период устранения таких причин.

5.4. По требованию Арендодателя своевременно информировать о состоянии Автомобилей и беспрепятственно предоставлять Автомобили для осмотра его технического состояния представителю Арендодателя.

5.5. Без письменного согласия Арендатора не осуществлять конструктивных изменений (модификаций) Автомобилей, в том числе перекрашивать Автомобили до истечения срока действия настоящего Договора.

5.7. В случае гибели, утраты, порчи, хищения, преждевременного износа или повреждения Автомобиле по вине Арендатора, Арендатор обязуется:

а) компенсировать причиненный ущерб в полном объеме;

б) если Автомобиль не может быть отремонтирован, заменить его другим, приемлемым для Арендодателя имуществом с передачей ей права собственности на это имущество или выплатить Арендодателю полную балансовую стоимость Автомобиля на момент причинения ущерба.

5.8. При совершении дорожно-транспортного происшествия, Арендатор обязуется восстановить Автомобили в течение 15 дней с момента возникновения ДТП.

5.9. Арендатор обязуется осуществлять текущий ремонт Автомобилей в течение срока действия Договора.

5.10.Арендодатель обязуется:

5.11. Страховать за свой счёт гражданско-правовую ответственность владельца автотранспортного средства и добровольное страхование Автомобилей, в течение действия настоящего договора.

5.12.Арендодатель несёт расходы по уплате налогов за Автомобили, в течение срока действия договора.

5.13.Арендодатель имеет право в любое время проверять состояние и условия использования Автомобиля.

5.14. После получения Арендодателем страхового возмещения, вследствие ДТП, Арендодатель обязан до момента дальнейшего эксплуатации Автомобилей застраховать ГПО перед третьими лицами, а также осуществить добровольное страхование, в зависимости от страхового случая за свой счёт, при этом Арендатор обязан возместить Арендодателю расходы, связанные со страхованием Автомобилей.

6.1. В случае расторжения настоящего Договора по инициативе Арендатора до истечения срока действия Договора. Арендатор возвращает Автомобили Арендодателю в надлежащем состоянии по акту приема - передачи.

6.2. В случае нарушения Арендатором условий договора Арендодатель имеет право расторгнуть Договор в одностороннем порядке.

6.3. В случае расторжения Сторонами настоящего Договора, расторжение оформляется путём подписания дополнительного соглашения, являющегося его неотъемлемой частью.

7.1. Все споры по Договору решаются путем переговоров, а в случае не достижения согласия споры рассматриваются в соответствии с действующим законодательством Республики Казахстан.

7.2.Договор вступает в силу с момента подписания и действует до «_____» _____________ 20_____ года.

7.3. Договор может быть расторгнут любой из сторон, но только с предварительным извещением другой стороны не менее чем за 30 дней.

7.4. Все дополнения и изменения Договора считаются действительными при условии, что они письменно оформлены и подписаны сторонами.

7.5..Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой стороны. Согласно п.2 ст.7 Конституции Республики Казахстан, статьям 5, 11 РК Закона «О языках» - Договор составлен на русском языке.

7.6..Настоящий Договор вступает в силу с момента его подписания и действует до полного исполнения сторонами своих обязательств по настоящему Договору.

7.7.Изменения и дополнения к настоящему Договору могут быть внесены по обоюдному желанию Сторон, что оформляется отдельным письменным соглашением.

7.8. Все приложения и дополнительные соглашения к настоящему Договору, изменения и дополнения к нему являются его неотъемлемыми частями и действительны лишь в том случае, если они оформлены в письменной форме и подписаны обеими сторонами.

Печати и подписи Сторон

За Арендатора: За Арендодателя:

Приложение № 1

к договору временного возмездного пользования автомобилями №9 от «___»________ 20____ года

Модель Регистрационный номер год

выпуска Двигатель № кузов № свидетельство

о регистрации №

Особые отметки Цвет

Часто сотрудники используют личные транспортные средства на блага компании. Как правильно оформить договор аренды транспортного средства

О том, как это сделать, рассказывает Елена Харитонова. генеральный директор АКК «ЭКФИ» (ЗАО).

Без регистрацииДоговор аренды автомобиля регулируется статьями 642–648 Гражданского кодекса («Аренда транспортного средства без предоставления услуг по управлению и технической эксплуатации, или проще: «Аренда без экипажа»). Согласно ГК такой договор должен быть заключен в письменной форме независимо от его срока, однако регистрировать его, в отличие от договора аренды недвижимости, не надо.

Самое привлекательное условие для компании в такой форме сотрудничества с водителем на личном авто прописано в статье 646 ГК: «Если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией». Расходы в связи с эксплуатацией – это не только ГСМ; это и мойка, и ТО, и текущий ремонт, и страхование, и возмещение вреда, причиненного автомобилю. Однако стороны могут перераспределить обязанности по содержанию и эксплуатации арендованного автомобиля по своему усмотрению. Достаточно прописать в договоре, кто какие расходы несет.

Для того чтобы договор не вызвал претензий со стороны контролирующих органов, необходимо соблюсти ряд условий. По нашему мнению, заключению договора должен предшествовать приказ, в котором обосновывается необходимость аренды (например, обеспечение бесперебойной работы какой-либо из служб компании и т. п.) и дано поручение юристу или иному ответственному лицу подготовить проект договора.

Напомним, что сдавать имущество в аренду имеет право только его собственник либо лицо, уполномоченное законом или опять же собственником (ст. 608 ГК РФ). Это значит, что для признания расходов арендатора работник, сдающий в аренду свой автомобиль, должен представить организации документы, подтверждающие его право владения на машину. Такой бумагой является паспорт транспортного средства (ПТС). В период действия договора аренды в компании должна храниться его копия.

Кроме того, сотрудник должен передать фирме:

Договор обязательно должен содержать следующие данные:

В договоре следует прописать порядок, условия и сроки внесения арендной платы. Как правило, она вносится ежемесячно в виде фиксированного платежа (подп. 1 ч. 2 ст. 614 ГК РФ). Можно установить и иной порядок, например, в зависимости от времени работы, пробега, количества выездов (ст. 614 ГК РФ). Если арендная плата установлена в твердой сумме, то ее размер может изменяться только по соглашению сторон и не чаще одного раза в год (ч. 3 ст. 614 ГК РФ).

При передаче автомобиля обязательно составляется акт приема-передачи. Его можно оформить произвольно или использовать форму № ОС-1, утвержденную постановлением Госкомстата от 21 января 2003 г. № 7. В акте надо указать характеристики передаваемого автомобиля, его согласованную стоимость, пробег, а также техническое состояние по результатам осмотра. Возврат арендуемой машины работнику также оформляется актом о приеме-передаче объекта основных средств.

Налоговые последствияВ соответствии с подпунктом 10 пункта 1 статьи 264 НК РФ, арендная плата принимается в расходы для определения налогооблагаемой базы, поэтому для компании очень привлекательно ее увеличивать. Однако существует позиция Минфина по данному вопросу. В ведомстве считают, что «при принятии решения о размере арендной платы за автомобиль организация должна руководствоваться ценами, сложившимися в данном регионе» (письмо Минфина от 19 августа 2005 г. № 03-11-04/2/52). На практике определить рыночную стоимость будет сложно, и для организации в этом случае важно, что в соответствии с пунктом 6 статьи 108 НК обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Все неустранимые сомнения в виновности лица толкуются в его пользу.

При исчислении налога на прибыль арендная плата учитывается в сумме фактических затрат в составе прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). Датой отражения арендной платы является день расчетов, предусмотренный в договоре, или последний день отчетного периода (подп. 3 п. 7 ст. 272 НК РФ).

Налог на прибыль уменьшают обоснованные (экономически оправданные) и документально подтвержденные расходы, произведенные для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Экономическую оправданность легко обосновать – она указана в приказе, о котором говорилось выше.

Документами, подтверждающими использование арендованного транспортного средства в производственной деятельности организации-арендатора, письмом УФНС по г. Москве от 30 апреля 2008 г. № 20-12/041966.1 названы:

В письме от 25 августа 2009 г. № 03-03-06/2/161 представители финансового ведомства изложили свою позицию: путевой лист, содержащий обязательные реквизиты, утвержденные вышеуказанным приказом, может являться оправдательным документом. Не отменена также унифицированная форма этого документа, утвержденная постановлением Госкомстата от 28 ноября 1997 г. № 78. Таким образом, арендатор имеет выбор:

Расходы на обслуживание и эксплуатацию автомобиля можно подтвердить следующими документами:

Из выплат физическим лицам, производимым в связи с действием договора аренды автомобиля без экипажа, НДФЛ облагаются:

Арендатор в данном случае выступает в роли налогового агента. Он должен удержать налог и уплатить его в бюджет не позднее дня фактического получения денег в банке на выплату арендной платы или дня ее перечисления на счет работника (подп. 1, 4 и 6 ст. 226 НК РФ).

Отношения, связанные с исчислением и уплатой страховых взносов, регулируются Законом от 24 июля 2009 г. №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Согласно части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых лицам, указанным в ч. 1 п. 2 ст. 5 Закона от 24 июля 2009 г. № 212-ФЗ), а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

На основании части 3 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ выплаты и иные вознаграждения, производимые в рамках договоров, связанных с передачей в пользование имущества (имущественных прав), не относятся к объекту обложения страховыми взносами.

Следовательно, арендная плата, выплачиваемая работнику по договору аренды транспортного средства без экипажа, не является объектом обложения страховыми взносами на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование. Минздравсоцразвития в своем письме от 12 марта 2010 г. № 550-19 эту точку зрения поддержал.

Дата публикации: 26 Июля 2011, 19:30

Используем автомобиль сотрудника в служебных целях.

Что выбрать: компенсацию или аренду?

Далеко не у каждой организации имеется в собственности транспортное средство. А необходимость в перемещении есть практически у всех. В этом случае выручают сотрудники с личными автомобилями. И тут возникает вопрос: как оформить эксплуатацию транспортного средства работника в служебных целях?

Возможны два варианта возмещения расходов работника:

Оценим основные плюсы и минусы каждого из этих способов.

Если работник использует собственное авто по служебной необходимости, организация может выплатить ему компенсацию. Как правило, в эту сумму уже входит возмещение затрат по эксплуатации (амортизация, затраты на ГСМ, техобслуживание и текущий ремонт).

Компенсация выплачивается на основании следующих документов:

При выплате компенсации стоит учитывать несколько моментов:

- компенсация выплачивается только в тех случаях, когда автомобиль используется в производственной деятельности, связанной с постоянными служебными разъездами в соответствии с должностными обязанностями работника;

- размер компенсации не зависит от количества календарных дней в месяце;

- в те периоды, когда автомобиль не эксплуатируется в связи с отсутствием работника на рабочем месте (отпуск, командировка, больничный), компенсация не выплачивается.

В целях налогообложения прибыли законодательством предусмотрены нормы расходов на выплату компенсации.

Размер компенсации зависит от технических параметров транспортного средства

Тип транспортного средства

Предельные нормы компенсации в месяц, руб.

Главный бухгалтер ____________________________ Щербенок Н.А.

Обратите внимание! Путевые листы организации составляются на срок от 1 дня до 1 месяца. Разработанные формы путевого листа и периодичность их составления закрепляется в учетной политике организации.

Комментирует Н. В. Ермолаева, заместитель руководителя отдела бухгалтерского и налогового консалтинга ГК «ВнешЭкономАудит»:

Для того чтобы исключить из расчета «неслужебный» пробег, можно снимать показания одометра:

− в понедельник - на начало дня, когда работник отдает машину в распоряжение организации;

− в пятницу - на конец дня, когда работник ее забирает.

Помимо путевых листов нужно иметь кассовые чекиАЗС. подтверждающие затраты на приобретение ГСМ.

Суммы арендной платы, а также все затраты на содержание автомобиля и ГСМ можно включить в состав расходов. При выплате арендной платы организации необходимо удержать НДФЛ по ставке 13% (или 30%, если физическое лицо -нерезидент РФ).

Страховые взносы на сумму арендной платы не начисляются. Дело в том, что выплаты в рамках гражданско-правовых договоров, связанных с передачей в пользование имущества, страховыми взносами не облагаются. Исключение: выплаты по договору аренды с экипажем в части оплаты услуг водителя. Поэтому в договоре аренды автомобиля с экипажем рекомендуется указывать две суммы: арендной платы и оплаты услуг водителя. На вторую сумму нужно будет начислить страховые взносы.

Ольга КОНОПЛЕВА

ведущий консультант отдела

бухгалтерского и налогового консалтинга

ГК «ВнешЭкономАудит»

Вы можете оставить свой комментарий. Для этого необходимо заполнить приведенную ниже форму. Поля, отмеченные звездочками, обязательны для заполнения.

Арендовать автомобиль у работника выгоднее, чем платить ему компенсацию. В статье расскажем, как оформить договор аренды автомобиля без экипажа.

О налоговых преимуществах договора аренды автомобиля без экипажа с работником мы рассказали в статье «Арендуем автомобиль у работника: налоги и взносы ». А теперь покажем, как составить необходимые документы.

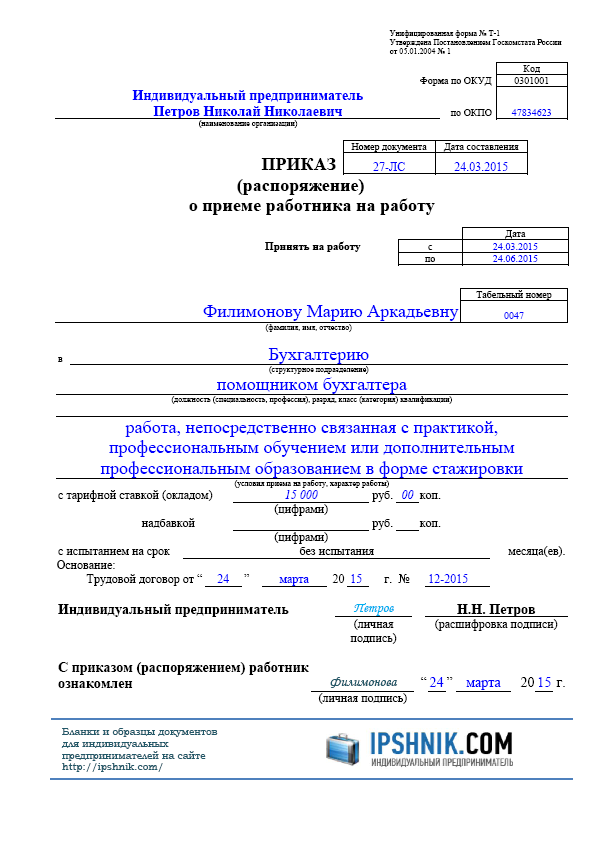

Приказ об аренде автомобиля без экипажаРешение арендовать автомобиль отражается в приказе руководителя. Напомним, что в нем следует привести обоснование необходимости аренды. Кроме того, в приказе может быть указан будущий арендодатель и приведено описание свойств автомобиля, необходимых для реализации производственных задач. Помимо решения арендовать автомобиль, в этом документе может содержаться поручение ответственному работнику подобрать подходящий вариант. Образец приказа приведен ниже.

Образец приказа аренды автомобиля без экипажа

После издания приказа и определения кандидатуры арендодателя стороны согласуют условия аренды и составляют договор.

Договор аренды автомобиля без экипажаФормаистатусдоговора. Согласно требованиям статьи 643 Гражданского кодекса договор аренды автомобиля без экипажа:

Объектдоговора аренды автомобиля. Согласно части 3 статьи 607 ГК РФ в договоре аренды должны быть указаны данные, которые позволяют определенно установить имущество, передаваемое в аренду. Это значит, что в договоре аренды автомобиля нужно указать:

Если в договоре аренды эти данные отсутствуют, договор не считается заключенным (ч. 3 ст. 607 ГК РФ).

Обратитевнимание: работник не отвечает за недостатки сданного в аренду автомобиля, только если они (ч. 2 ст. 612 ГК РФ):

Также стороны указывают восстановительную стоимость автомобиля по состоянию на момент его передачи арендатору. Она определяется по договоренности сторон.

Цельаренды.Субаренда. Вполне закономерное желание владельца ограничить использование автомобиля стороны могут отразить в договоре. Например, для микроавтобуса оговорить допустимость только пассажирских перевозок и запрет на перевозку грузов. Также стороны вправе условиться о субаренде: разрешается или нет. Если это условие не отразить, арендатор вправе сдавать автомобиль в субаренду без согласия владельца (ст. 647 ГК РФ).

Аренднаяплата за автомобиль. В договоре следует прописать порядок, условия и сроки внесения арендной платы.

Сроки внесения платежей арендатор и арендодатель определяют самостоятельно. Как правило, арендная плата вносится ежемесячно в виде фиксированного платежа (подп. 1 ч. 2 ст. 614 ГК РФ). В договоре можно установить и иной порядок, например в зависимости от времени работы, пробега, количества выездов (ст. 614 ГК РФ).

Если арендная плата установлена в твердой сумме, то ее размер может изменяться только по соглашению сторон и не чаще одного раза в год. Это предусмотрено частью 3 статьи 614 Гражданского кодекса.

Потребовать уменьшения арендных платежей может только работодатель, если обнаружит недостатки арендованного автомобиля, за которые отвечает работник. Такая норма установлена частью 1 статьи 612 Гражданского кодекса.

Если арендная плата не будет выплачена в срок два раза подряд, то работник может потребовать досрочного расторжения договора (ч. 5 ст. 614 ГК РФ).

Расходыкаждойстороны. Гражданское законодательство (ст. 644—646 ГК РФ) возлагает основные расходы по содержанию и эксплуатации автомобиля на арендатора. Однако сторонам оставлена возможность иначе перераспределить обязанности по содержанию (мелкий и капитальный ремонт), страхованию, эксплуатации арендованного автомобиля. Это означает, что в договоре должно быть четко прописано, кто какие расходы несет. Запись о распределении расходов — основа для их признания при исчислении налога на прибыль арендатора.

Остановимся подробнее на расходах на страхование арендованного автомобиля.

Согласно пункту 1 статьи 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон № 40-ФЗ) страхование гражданской ответственности владельцев автотранспортных средств является обязательным условием эксплуатации автомобиля. В настоящее время существует обязательное страхование автогражданской ответственности (ОСАГО) и добровольное (КАСКО и ДСАГО) (ст. 4 и 5 Закона № 40-ФЗ) (см. таблицу ниже).

Таблица.Дополнительное (к ОСАГО) добровольное страхование на случай:

В этой связи нужно обратить внимание на следующее. Возможно, что к моменту передачи машины в аренду работник уже застраховал гражданскую ответственность и в полисе ОСАГО указаны конкретные лица, которые имеют право на управление автомобилем. Если работодатель хочет, чтобы им управляли другие люди, работник должен самостоятельно внести в полис изменения, заключив со страховой компанией дополнительное соглашение о допущении к вождению автомобилем неограниченного числа лиц. Эту обязанность арендодателя рекомендуется прописать в договоре.

Рекомендации Минфина России относительно величины арендной платыПри установлении размера арендных платежей финансисты советуют руководствоваться ценами, сложившимися в вашем регионе (письмо Минфина России от 19.08.2005 № 03-11-04/2/52).

Если автомобилем будет управлять человек, не вписанный в страховой полис, то организацию могут оштрафовать на 300 руб. (ч. 1 ст. 12.37 КоАП РФ). Если к управлению автомобилем допущен неограниченный круг лиц, то страховать автогражданскую ответственность водителей арендатора не нужно.

Обратитевнимание: если виновником ДТП будет признан водитель незастрахованного автомобиля, то все расходы, связанные с возмещением ущерба потерпевшей стороне, организация оплачивает за свой счет (п. 6 ст. 4 Закона № 40-ФЗ).

Образец договора аренды автомобиля без экипажа

Прекращениедоговора. По общему правилу договор аренды прекращается по истечении срока аренды. Если же арендодатель или арендатор захочет расторгнуть договор в любое другое время, то предупредить об этом другую сторону нужно за месяц (хотя в договоре могут быть установлены и иные сроки). Об этом говорится в пункте 2 статьи 610 ГК РФ. Соглашение об изменении или расторжении договора стороны должны оформить в письменной форме (ч. 1 ст. 452 ГК РФ). Изменения в ГК РФ .

При прекращении договора аренды арендатор обязан вернуть арендодателю автомобиль в том состоянии, в котором он его получил, с учетом нормального износа или в состоянии, обусловленном договором, если в договоре об этом было сказано отдельно (ч. 1 ст. 622 ГК РФ).

Продлениеаренды. В отношении договора аренды автомобиля без экипажа не действует правило о том, что добросовестный арендатор имеет преимущественное право на заключение договора аренды на новый срок (ч. 2 ст. 642 ГК РФ).

Акт приема-передачи автомобиля при аренде без экипажаОтарендодателяарендатору. Факт передачи автомобиля отражается в акте приема-передачи автотранспортного средства. Его можно составить произвольно или использовать форму № ОС-1, утвержденную постановлением Госкомстата России от 21.01.2003 № 7.

В акте надо указать характеристики передаваемого автомобиля, его согласованную стоимость, пробег, а также техническое состояние по результатам осмотра. Образец документа приведен ниже.

Образец акта приема-передачи транспортного средства

Отарендатораарендодателю. Возврат арендуемой машины работнику также оформляется актом о приеме-передаче объекта основных средств (образец акта приведен ниже).

Образец акта приема-передачи автотранспортного средства

Оформление отношений сторон по договору аренды автомобиля без экипажа, а также бухгалтерский учет операций, связанных с выполнением обязательств по этому договору, рассмотрим на примерах.

Пример 1В связи с производственной необходимостью питомник сибирских кошек ЗАО «Сибирская краса» решил арендовать автомобиль на срок с 1 июля по 31 августа 2010 года. Сотрудник организации В.А. Котовский согласился предоставить в аренду свой автомобиль. Автомобиль передан организации 30 июня 2010 года.

Необходимо документально оформить аренду автомобиля и отразить в учете затраты арендатора в июле, начисленные налоги и взносы, если известно, что его расходы составляют:

Права на вычеты по НДФЛ водитель не имеет. Тариф страховых взносов на случай травматизма составляет 0,2%.

РешениеПрежде всего генеральный директор издал приказ о необходимости заключения договора аренды с работником .

Ознакомившись с приказом, В.А. Котовский согласился заключить договор аренды автомобиля без экипажа.

Арендованный автомобиль был принят к учету на основании акта приема-передачи автомобиля в аренду.

В учете будут сделаны следующие проводки:

ДЕБЕТ 001

— 315 000 руб. — принят на забалансовый учет арендованный автомобиль;

ДЕБЕТ 20 КРЕДИТ 76

— 16 000 руб. — отнесена на затраты начисленная сумма арендной платы за автомобиль;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 2080 руб. (16 000 руб. × 13%) — удержан НДФЛ с арендной платы;

ДЕБЕТ 76 КРЕДИТ 51

— 13 920 руб. (16 000 руб. - 2080 руб.) — перечислена работнику арендная плата.

Страховые взносы и взносы на травматизм с арендной платы не начисляются;

ДЕБЕТ 20 КРЕДИТ 70

— 25 000 руб. — начислена заработная плата водителю автомобиля Н.Г. Мышкину;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 3250 руб. (25 000 руб. × 13%) — удержан НДФЛ из заработной платы водителя Н.Г. Мышкина;

ДЕБЕТ 20 КРЕДИТ 69

— 6500 руб. (25 000 руб. × 26%) — начислены страховые взносы на случай временной нетрудоспособности и в связи с материнством с заработной платы водителя Н.Г. Мышкина;

ДЕБЕТ 20 КРЕДИТ 69

— 50 руб. (25 000 руб. × 0,2%) — начислены страховые взносы на случай травматизма с заработной платы водителя Н.Г. Мышкина;

ДЕБЕТ 70 КРЕДИТ 51

— 21 750 руб. (25 000 руб. - 3250 руб.) — перечислена Н.Г. Мышкину заработная плата;

поматериальнымрасходамнаэксплуатациюисодержаниеарендованногоавтомобиля

ДЕБЕТ 20 КРЕДИТ 71

— 2016 руб. — списана на затраты стоимость ГСМ на основании авансового отчета водителя Н.Г. Мышкина;

ДЕБЕТ 60 КРЕДИТ 51

— 3422 руб. — перечислены средства в оплату счета на запасные части;

ДЕБЕТ 19 КРЕДИТ 60

— 522 руб. (3422 руб. ÷ 1,18 × 18%) — отражен «входной» НДС по приобретенным запасным частям на основании счета-фактуры поставщика;

ДЕБЕТ 10 субсчет «Запасные части» КРЕДИТ 60

— 2900 руб. (3422 руб. - 522 руб.) — оприходованы запасные части, приобретенные для установки на арендованный автомобиль по безналичному расчету;

ДЕБЕТ 20 КРЕДИТ 10 субсчет «Запасные части»

— 2900 руб. — списана на затраты стоимость установленных взамен сломавшихся запчастей;

ДЕБЕТ 68 КРЕДИТ 19

— 522 руб. — поставлен к вычету «входной» налог на добавленную стоимость по запасным частям.

По истечении срока действия договора аренды автомобиля без экипажа арендатор решил его не продлевать, поскольку собственный автомобиль организации вернулся из ремонта в исправном состоянии. Необходимо оформить документы, связанные с расторжением договора, сделать проводки.

РешениеВозврат арендуемой машины работнику оформляется актом о приеме-передаче объекта основных средств.

На основании акта приема-передачи возвращенный автомобиль бухгалтер списывает с забалансового учета организации-арендатора (абз. 2 п. 82 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91):

КРЕДИТ 001

— 315 000 руб. — снят с забалансового учета арендованный автомобиль, переданный работнику-арендодателю.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое