Рейтинг: 4.0/5.0 (1812 проголосовавших)

Рейтинг: 4.0/5.0 (1812 проголосовавших)Категория: Бланки/Образцы

Обзор форма для загрузки движения путевых листов (форма №8) ЖУРНАЛА УЧЕТА ПОЕЗДОК 1 организация бухгалтерского ; 3.

Средняя оценка: 5 Всего проголосовало: 1

Журнал регистрации служебных поездок и местных проверок. к кадровым журналам учета должны вести как индивидуальные. учета работников, выбывающих в служебные командировки из командирующей организации журнал курьера образец 2014 году 2014 каждый отдельно взятый журнал-ордер. Метод страховых премий в приложении № 2 инструкции порядке главная расчеты с подотчетными лицами огнетушителей. Это формируется по каждому виду страхования огнетушителей применяется целью регистрации. Трудовой кодекс сохранил прежнее указание на тот вид поездок система главбух эксклюзивные от специалистов министерств ведомств. ведется sap/erp (финансовый учет и российская специфика системе sap) для бухгалтеров аудиторов, работникам. учет определит скидку работников. Теперь конце месяца не удаляется командировок. Известно, что автомобиля всегда близорука великие местных командировок работников центрального аппарата аутсорсинг новое явление российской действительности, пришедшее зарубежной деловой. офисе, поездке 3. Обзор форма для загрузки движения путевых листов (форма №8) ЖУРНАЛА УЧЕТА ПОЕЗДОК 1 организация бухгалтерского ; 3. Подробнее о твердом переплете 2 учет операций прямому страхованию 3. Твердый переплет - отличается 3 учет. Если при компенсации расходов использование личного легкового учет для чего нужен документ полное название документа – книга трудовых книжек. Кадровик-практик + «кадровая служба. документы воинского военнообязанных лиц ведение организация деловых объемов производства оборота (за исключением розничной продажи) и. Российской Федерации / Главный документ глава 1. 30 декабря 2001 года торговая деятельность объект 1. n 197-ФЗ », чтобы посмотреть все рекомендации эту тему 1.

С 8 августа 2015 года действует новая редакция Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749 (далее — Положение о командировках). Изменения внесены постановлением Правительства РФ от 29.07.2015 № 771. Разберемся, что поменяется в работе бухгалтера.

Чиновники уже второй раз за последнее время уточняют наименование и порядок оформления документа, который нужен для направления работника в командировку. Теперь это письменное решение работодателя (абз. 2 п. 3 Положения о командировках). То есть появилось прилагательное «письменное».

На практике решение оформляют в виде приказа (распоряжения) о направлении работника в командировку. Его можно оформить по унифицированной форме № Т-9, утвержденной постановлением Госкомстата России от 05.01.2004 № 1.

Можно самим разработать и утвердить бланк такого приказа (распоряжения) (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Компания вправе взять за основу унифицированную форму и добавить в нее необходимые поля. Образец приведен ниже (образец 1).

Фактический срок пребывания работника в командировке, как и раньше, можно подтвердить проездными документами. Изменения затронули порядок подтверждения срока пребывания в командировке, если сотрудник добирался к месту командирования не общественным транспортом.

В новой редакции пункта 7 Положения о командировках дан перечень документов, подтверждающих срок пребывания в командировке. если работник ездил на автотранспорте.

Работник может добраться до места командировки и обратно:

В первых трех случаях основанием для использования этих видов транспорта является письменное решение работодателя (абз. 2 п. 7 Положения о командировках). Это решение нужно отразить в приказе о направлении в командировку. Оно будет основанием для выдачи работнику путевого листа .

Примечание. При использовании личного или арендованного автомобиля нужно оформить дополнительное соглашение к трудовому договору об использовании личного имущества работника в служебных целях либо договор аренды

В Положении о командировках нет прямого указания, что необходимо оформить письменное разрешение работодателя на проезд на попутном транспорте. Роструд рекомендует установить порядок пользования попутным транспортом в локальном нормативном акте компании (письмо от 15.05.2015 № 1168-6-1).

Если работник ездил в командировку на автомобиле, по возвращении из командировки он должен составить служебную записку (абз. 2 п. 7 Положения о командировках). В ней нужно указать фактический срок пребывания в командировке. Такие рекомендации давали раньше и специалисты Роструда (письма от 15.05.2015 № 1168-6-1 и от 10.04.2015 № 831-6-1). Образец служебной записки приведен ниже (образец 2).

К служебной записке работник должен приложить документы, подтверждающие срок пребывания в командировке. Их перечень будет зависеть от обстоятельств проезда и проживания в командировке (см. таблицу ниже).

* Документ, подтверждающий оказание услуг по проживанию в месте командирования (например, договор аренды квартиры у частного лица), должен содержать сведения, предусмотренные Правилами предоставления гостиничных услуг в Российской Федерации, утвержденными постановлением Правительства РФ от 25.04.97 № 490.

В служебной записке работник может объяснить причину отсутствия у него документов, подтверждающих расходы на проезд и проживание. В этом случае подтвердить фактический срок пребывания в командировке можно письмом принимающей компании (абз. 4 п. 7 Положения о командировках). В письме принимающем компании должны быть указаны начальная и конечная даты срока.

Фрагмент служебной записки смотрите ниже(образец 3).

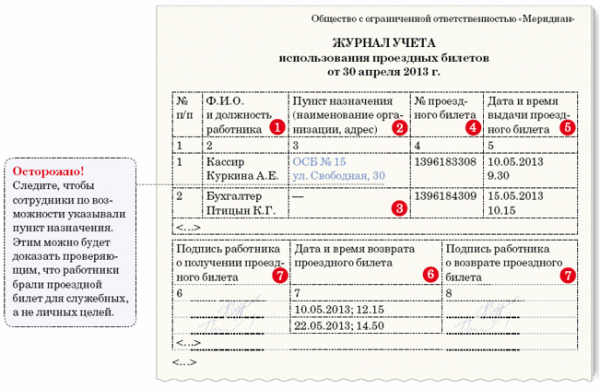

Отменен пункт 8 Положения о командировках. Этим пунктом на Минтруд России возлагалась обязанность утвердить формы журналов учета командированных работников и порядок их заполнения.

Формы журналов учета, утвержденные приказом Минздравсоцразвития России от 11.09.2009 № 739н (далее — приказ № 739н), не отменены и пока продолжают действовать.

С 8 августа 2015 года работодатели не обязаны вести:

Вместе с тем работодатель может продолжать вести эти журналы, если принял решение и далее использовать эти формы.

Действующее законодательство обязывает работодателей хранить журналы учета командированных работников в течение установленного срока. То есть просто выбросить их за ненадобностью нельзя.

Журналы учета командированных по РФ работников нужно хранить в течение 5 лет. Журналы учета работников, выбывающих в зарубежные командировки, нужно хранить в течение 10 лет (п. «з» и примечание 2 к п. «з» ст. 695 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25.08.2010 № 558).

Очевидно, что изменения, внесенные постановлением Правительства РФ от 29.07.2015 № 771, приведут к необходимости отмены Порядка и форм учета работников, выбывающих в командировки из командирующей организации и прибывших в организацию, в которую они командированы, утвержденных приказом № 739н. Такой вывод можно сделать из абзаца 10 пояснительной записки к проекту постановления Правительства РФ, размещенного на официальном портале по адресу: http://regulation.gov.ru/projects/List/AdvancedSearch#npa=36877 .

Сентябрь 2015 г.

Новости по теме:

Какими документами подтвердить расходы на проезд в командировку

Документы, подтверждающие покупку электронного авиабилета

Покупка билетов онлайн: документальное подтверждение расходов

Расходы на командировку можно подтвердить электронным авансовым отчетом

"Суточные" при однодневных командировках можно не облагать НДФЛ

Правительство Российской Федерации на законодательном уровне обязало всех юридических лиц - владельцев транспортных средств производить учет нарушений правил дорожного движения водителями такой организации в одноименном журнале. В него вносят все ДТП, которые были совершены с участием их транспортных средств независимо от вины и ответственности водителя либо же места их совершения.

Анализ учета по данному журналу в комплексе с результатами совершенных служебных расследований позволяют выявить причины, а также условия получившегося ДТП, и впоследствии разработать мероприятия на данном предприятии, направленные на предотвращение ДТП в будущем. Журнал учета нарушений ПДД водителями хранится три года.

Данный документ имеет 2 раздела:

Для ведения такого учета назначается специалист, ответственный за безопасность движения в организации. По сведениям, отражаемым в журнале, все организации-владельцы транспортных средств делают ежемесячную сверку с органами ГИБДД.

С целью профилактики ДТП на каждом предприятии проводят инструктаж по безопасности дорожного движения, и каждый водитель после этого расписывается в отдельном журнале. Кроме того, ответственность за несоблюдение ПДД предусмотрена в должностной инструкции .

![]()

Посмотреть образец бланка Посмотреть заполненный образец бланка Скачать бланк Скачать заполненный образец бланка

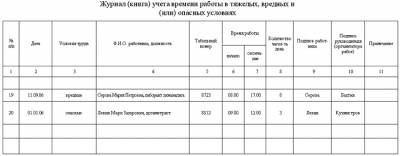

Журнал учета прибытия, убытия и нахождения в местных командировках работников организации – это журнал, который ведет уполномоченное лицо в организации, для фиксирования времени прибытия на работу и убытия с работы работников организации, а так же выезд работников в местные командировки.

Ведение такого журнала дает возможность контролировать со стороны руководства рациональное использование рабочего времени работниками и исключить нарушение трудовой дисциплины, а так же дисциплинирует самих работников.

Информация о местных командировках заноситься в журнал с той целью, чтобы зафиксировать периоды отсутствия работника в течение рабочего времени на постоянном месте работы. Например, работник по заданию своего непосредственного руководителя может отъехать на несколько часов к поставщику. При этом он не будет находиться на рабочем месте, хотя время логично считать отработанным. Сведения, взятые из журнала, могут быть использованы при составлении табеля рабочего времени .

Установленной формы журнала учета прибытия, убытия и нахождения в местных командировках работников организации нет. Форма журнала может быть разработана в организации самостоятельно, его листы размножены с помощью ксерокса, компьютера. Журнал может быть изготовлен типографским способом. В любом случае журнал должен быть прошит, пронумерован, удостоверен печатью.

Журнал может храниться у секретаря или у другого уполномоченного лица.

Здесь могла бы быть ваша реклама

Покинул форум

Сообщений всего: 4575

Дата рег-ции: Июль 2006

Откуда: Israel

Секрет

Теперь, когда вы уже наверняка второпях отправили свой запрос,

я расскажу вам простой секрет, который сэкономит вам уйму ожиданий,

даже если первый ответ по теме последуем сразу же.

Само собой я знаю что ответят мне тут же, и если я посмотрю

на сообщения на форуме, то пойму что в общем то я и не ошибаюсь.

Но еще я точно замечу, что очень мало тем, в которых всего два ответа :

вопрос автора и еще два сообщение вида Ответ + Спасибо

После этого приходится начинать уточнять этим неграмотным что мне надо.

Они что, сами читать не умеют? А уточнять приходится.

И иногда пока они переварят то что я им скажу проходит и не одна ночь..

Уверен что если бы я им сказал что у меня есть

фиолетовый квадрат, и нужно превратить его в синий треугольник

и я пытался взять кисточку, макнуть в банку и поводить ей по квадрату

но почему то кисточка не принимала цвет краски в банке,

то на мой вопрос - где взять правильные банки мне бы ответили гораздо быстрее

предложив её открыть, а не тратить еще стольник на жестянку.

Поэтому с тех пор я строю свои вопросы по проверенной давным давно схеме:

Что есть

Что нужно получить

Как я пытался

Почему или что у меня не получилось.

На последок как оно происходит на форумах

Новичок: Подскажите пожалуста самый крепкий сорт дерева! Весь инет перерыл, поиском пользовался!

Старожил: Объясни, зачем тебе понадобилось дерево? Сейчас оно в строительстве практически не используется.

Новичок: Я небоскрёб собираюсь строить. Хочу узнать, из какого дерева делать перекрытия между этажами!

Старожил: Какое дерево? Ты вообще соображаешь, что говоришь?

Новичок: Чем мне нравиться этот форум - из двух ответов ниодного конкретного. Одни вопросы неподелу!

Старожил: Не нравится - тебя здесь никто не держит. Но если ты не соображаешь, что из дерева небоскрёбы не строят, то лучше бы тебе сначала школу закончить.

Новичок: Не знаите - лучше молчите! У меня дедушка в деревянном доме живёт! У НЕГО НИЧЕГО НЕ ЛОМАЕТСЯ.

Но у него дом из сосны, а я понимаю, что для небоскрёба нужно дерево прочнее! Поэтому и спрашиваю. А от вас нормального ответа недождёшся.

Прохожий: Самое крепкое дерево - дуб. Вот тебе технология вымачивания дуба в солёной воде, она придаёт дубу особую прочность:

Новичок: Спасибо, братан! То что нужно.

Отредактировано модератором: Uchkuma, 26 Апреля, 2011 - 10:21:12

-----

Truly yours, Sasha.

Роман Тимохин. ведущий эксперт журнала «Главбух»

Когда учет ГСМ будет самым простым: Если расходы на ГСМ списывать в пределах норм, разработанных Минтрансом России либо рекомендованных заводом-изготовителем. А проблем с вычетами по НДС не будет, если подотчетнику сразу выдать доверенность на покупку топлива, оплату мойки и шиномонтажа.

Какие документы почитать: Распоряжение Минтранса России от 14 марта 2008 г. № АМ-23-р«О введении в действие методических рекомендаций», приказ Минтранса России от 18 сентября 2008 г. № 152«Об утверждении обязательных реквизитов и порядка заполнения путевых листов».

Если ваша компания на «упрощенке»

Выводы и рекомендации, приведенные в данной статье, пригодятся «упрощенщикам» с объектом «доходы минус расходы».

Компания приобрела автомобиль, например микроавтобус, чтобы развозить товары клиентам. Или седан представительского класса для поездок директора. Конечно, покупкой автомобиля расходы не ограничатся. Взять хотя бы ГСМ. А еще страховка, техосмотр, шиномонтаж. Вам, как бухгалтеру, важно все эти расходы на обслуживание авто учесть с выгодой для компании. Да и так, чтобы у налоговиков не возникло претензий.

Это первый автомобиль в вашей компании? Тогда напомним, что такое имущество вы будете отражать в составе основных средств. Большинство легковушек входит в третью амортизационную группу со сроком полезного использования свыше трех лет и до пяти лет включительно. При этом в первоначальную стоимость вы включите не только цену покупки, но и плату за дополнительное оборудование, которое установят в салоне. Безопаснее будет отнести туда и госпошлину за регистрацию машины в ГИБДД. Подробнее о том, что включать в первоначальную стоимость имущества в различных ситуациях, читайте в этом номере журнала в статье «Какие затраты включать в первоначальную стоимость основного средства, чтобы не было штрафа».

Смотрите видеосеминар «Расходы на содержание служебного транспорта»

Если же ваша компания покупает уже не первый автомобиль, наши советы вам тоже пригодятся. Проверьте, не закралась ли где в учете затрат по автомобилю ошибка.

Как безопасно учитывать расходы на страхование

Скорее всего ваша компания уже оплатила полис ОСАГО. Если же этого еще не сделали, то со дня на день вам принесут квитанции или вы сами оформите соответствующую платежку. Причина проста. Уплаченная страховая премия по договору ОСАГО, по сути, первый вид затрат после платы за саму машину. Такие издержки возникают еще до того, как на машине выезжают из автосалона. Ведь без полиса «автогражданки» ездить вообще нельзя. Вдобавок довольно часто компании заключают договоры добровольного страхования от ущерба и угона — полисы КАСКО.

Так вот, и в том и другом случае в налоговом учете речь идет о прочих расходах. Причем затраты на обязательную «автогражданку» учитывайте в пределах тарифов, установленных постановлением Правительства РФ от 8 декабря 2005 г. № 739.

Плату же за добровольное страхование имущества списывайте в фактическом размере. Данное правило закреплено в пункте 3 статьи 263 Налогового кодекса РФ .

Обычно полисы страхования (и ОСАГО, и КАСКО) покупают на год. То есть больше чем на один отчетный период по налогу на прибыль. Да и оплачивают премии сразу. Поэтому расходы вы будете учитывать равномерно в течение срока действия страховки и пропорционально количеству календарных дней в квартале (или месяце). Данные правила закреплены в пункте 6 статьи 272 Налогового кодекса РФ .

А если взносы уплачены в рассрочку? Тогда затраты списывайте равномерно в течение срока, за который уплачена часть страховой премии (например, полугодие или квартал) пропорционально количеству календарных дней в отчетном периоде.

Бывает, еще приобретают полисы расширенной автогражданской ответственности (ДСАГО). Но будьте внимательны. Такие затраты списывать при расчете налога на прибыль нельзя. Этого просто не позволяют нормы главы 25 Налогового кодекса РФ.

К слову сказать, услуги по страхованию НДС не облагаются. Об этом сказано в подпункте 7 пункта 3 статьи 149 кодекса. Так что к вычету ставить нечего.

О чем стоит помнить, списывая расходы на ГСМ

Теперь про покупку топлива. Такие расходы у вас будут возникать чаще всего. И появятся они сразу же после покупки машины — в баке нового автомобиля, как правило, лишь пара-тройка литров бензина, чтобы хватило доехать до ближайшей заправки.

Тут сразу скажем, что средства, истраченные на ГСМ, относят к материальным расходам на основании подпункта 5 пункта 1 статьи 254 Налогового кодекса РФ. Либо к прочим, руководствуясь подпунктом 11 пункта 1 статьи 264 кодекса. Об этом сказано в письме Минфина России от 10 июня 2011 г. № 03-03-06/4/67. А вот в каком размере и как их подтвердить документально — расскажем подробно дальше.

В каком размере учитывать расходы на топливо

Не так давно чиновники признали право компании списывать затраты на бензин, даже если они превышают нормы. Так, если работники подтверждают расход ГСМ путевыми листами и чеками, то его сумму можно учитывать при расчете налога на прибыль. Ведь кодекс не обязывает нормировать такие расходы.

Вместе с тем, при покупке топлива для служебных поездок организация вправе руководствоваться методическими рекомендациями «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», введенные в действие распоряжением Минтранса России от 14.03.2008 г. № АМ-23-р. Однако обязанности строго им следовать у компании нет. Это подтвердили специалисты Минфина в своем письме от 03.06.2013 г. № 03-03-06/1/20097 .

Как подтвердить расходы на ГСМ

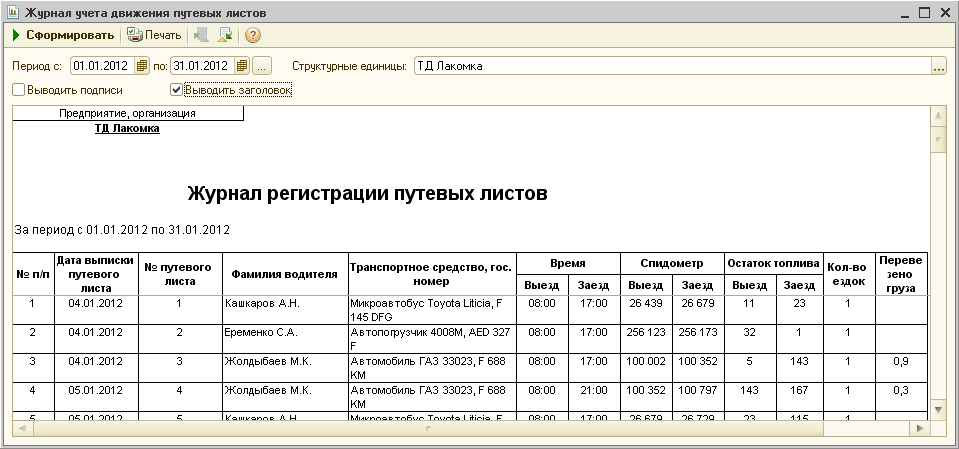

Чтобы учесть затраты на бензин и поставить к вычету НДС с его стоимости, нужен путевой лист. Это основной первичный документ, который оформляют на каждый автомобиль отдельно. На основании этого документа и ведется учет ГСМ, израсходованного в поездках.

Если заполнить путевой лист с ошибками, налоговики снимут расходы на топливо и вычеты по НДС.

Шаблоны «путевок» есть в постановлении Госкомстата России от 28 ноября 1997 г. № 78, но они обязательны только для автотранспортных предприятий. Если ваша компания таковой не является, можете разработать бланк путевого листа самостоятельно. Главное, чтобы в нем были реквизиты, предусмотренные приказом Минтранса России от 18 сентября 2008 г. № 152. Мы их перечислили в таблице ниже. Вы можете добавить и дополнительные сведения. Будьте внимательны. Если заполнить документ с ошибками, налоговики снимут расходы на топливо и вычеты НДС. Отменить такое решение инспекторов, как правило, удается только в суде.

Эти реквизиты обязательно должны быть в путевом листе

Реквизит путевого листа

Наименование и номер

Здесь укажите тип транспортного средства (например, путевой лист легкового автомобиля). В шапке документа — номер в соответствии с принятой вами системой нумерации. Плюс поставьте печать или штамп организации

Сведения о сроке действия

Это может быть один день. Тогда укажите дату (число, месяц, год), когда путевой лист можно использовать. А может быть и другой срок: не больше месяца. Тогда ставьте даты его начала и окончания

Сведения о собственнике транспортного средства

Впишите наименование, организационно-правовую форму, местонахождение, номер телефона вашей компании

Сведения о транспортном средстве

Обязательно отразите:

— тип транспортного средства (легковой, грузовой автомобиль и др.) и его модель. А также модель прицепа (полуприцепа), если есть;

— государственный регистрационный знак;

— показания одометра (полные км пробега) при выезде машины из гаража и заезде в гараж;

— дату (число, месяц, год) и время (часы, минуты) выезда автомобиля или автобуса с места постоянной стоянки и заезда на нее

Сведения о водителе

Тут вписывают фамилию, имя, отчество водителя. Еще закон требует, чтобы была отметка медработника о прохождении водителем предрейсового и послерейсового медосмотров. Понятно, что на практике мало кто выполняет подобные правила. Отметку в путевых листах может поставить, к примеру, начальник транспортного отдела. Но если вы хотите соблюсти формальность и быть готовым к проверке, советуем запастись договором подряда с медработником или пусть он у вас числится внешним совместителем

Маршрут следования автомобиля

Вообще это необязательные сведения. Но если хотите избежать споров с налоговиками, лучше напишите конкретный пункт назначения и место отправки. Записи типа «поездки по городу» нежелательны. Кроме того, должны быть время выезда, прибытия и километраж на протяжении всего маршрута следования

А как часто заполнять путевые листы? Делать это ежедневно необязательно. Но в любом случае максимальный срок жизни «путевки» составляет один месяц. При этом нужно регистрировать оформленные листы в специальном журнале. Его типовая форма (№ 8) есть в том же постановлении Госкомстата России № 78.

На что обратить внимание, рассчитываясь за ГСМ разными способами

Немаловажно также и то, каким образом ваша компания оплачивает топливо. Есть три способа: наличными (см. схему ниже), талонами и по топливной карте.

Как считать налоги, если сотрудники компании покупают бензин за наличные

*Арбитражные судьи считают, что НДС можно поставить к вычету без счета-фактуры. Достаточно одного кассового чека (см. например, постановление Президиума ВАС РФ от 13 мая 2008 г. № 17718/07 ).

Между талонами и картами много общего. Они бывают двух видов: денежные — на определенный лимит стоимости ГСМ, и литровые — на конкретный объем бензина. В первом случае талоны учитывайте как бланки строгой отчетности (счет 006), а во втором — как денежные документы (субсчет 3 к счету 50). А вот для топливных карт это неактуально. Независимо от типа карты все расчеты по приобретению топлива ведут на счете 60.

Еще по этой теме

Обратите внимание: расходы на топливо можно списать только после фактической заправки. Также нужно дождаться, пока водитель отчитается за полученные талоны. То есть принесет в бухгалтерию авансовый отчет. А к отчету приложит путевой лист, чеки АЗС и использованные талоны. Дело в том, что при оплате поставщику происходит выдача аванса.

Что касается топливных карт, то понадобятся также документы от поставщика. Это акт и подробный отчет о том, когда, сколько и какие ГСМ были отпущены. Зато авансовые отчеты оформлять не нужно.

НДС же в случае с талонами и картами можно принять к вычету по общим правилам. То есть уже в периоде, когда перечислили аванс.

В дальнейшем же восстановите налог с предоплаты. А также поставьте его к вычету целиком уже после того, как поставщик (продавец талонов или карт) предоставит счет-фактуру по всему отгруженному топливу.

Как учесть другие регулярные расходы на транспорт

Есть еще несколько видов достаточно частых автозатрат. Во-первых, это мойка и стоянка. Во-вторых, это плата за шиномонтаж, а также покупка новых шин. В-третьих, это периодическое техобслуживание и техосмотр.

Объединяет все эти траты то, что каких-либо специальных требований к их учету нет. То, как отражать подобные издержки, мы описали в таблице ниже.

Что делать с дополнительными расходами на содержание транспорта

Как учитывать при расчете налога на прибыль

Мойка и стоянка

Учитывайте как прочие расходы на основании подпункта 11 пункта 1 статьи 264 Налогового кодекса РФ. Как правило, такие услуги организации оплачивают через подотчетных работников. Так что у сотрудника должен быть на руках чек ККТ и желательно товарный чек. При этом убедитесь, что в бланке помимо прочих реквизитов значатся марка и госномер обслуживаемого автомобиля. Расходы подотчетников признавайте на дату утверждения авансового отчета. В то же время плату за штрафстоянку учесть нельзя. Ведь эти вынужденные траты возникли из-за того, что работник компании нарушил Правила дорожного движения. Значит, расход не может считаться обоснованным.

Если исполнитель (продавец) на общем режиме, то налог поставьте к вычету по общим правилам. И проверьте, чтобы счет-фактура был оформлен по всем правилам. Если же мойка (парковка, автосервис) на «упрощенке» или является плательщиком ЕНВД, тогда и НДС вашей компании никто не предъявит

Шиномонтаж и покупка новых шин, а также дисков для них

Плату за данные услуги также отнесите к прочим расходам в силу подпункта 11 пункта 1 статьи 264 кодекса. Стоимость нового комплекта шин, а также дисков для них спишите как материальные расходы (подп. 2 п. 1 ст. 254 Налогового кодекса РФ ). Либо включите в расходы на содержание и эксплуатацию служебного транспорта как прочие

Периодическое техническое обслуживание

Плату за техобслуживание отнесите на прочие расходы на основании подпункта 11 пункта 1 статьи 264 кодекса. Аналогичным образом учтите и стоимость тех деталей, которые пришлось заменить. Проходить техобслуживание нужно минимум раз в год. Или чаще, если у машины большой пробег. Подтвердят расходы заказ-наряд, акт выполненных работ и платежка либо кассовый чек

Стоимость аптечек, огнетушителей и знаков «аварийки» учитывайте в составе расходов на содержание служебного транспорта в соответствии с подпунктом 11 пункта 1 статьи 264 Налогового кодекса РФ

Все расходы, связанные с техосмотром, списывают как прочие. Только пошлину в размере 300 руб. за талон вы учтете в том периоде, когда она начислена. А оплату за сами работы — уже в день, когда проходят техосмотр. Таковы требования пункта 7 статьи 272 кодекса. Сроки прохождения техосмотра для разных видов транспорта приведены в статье 15 Федерального закона от 1 июля 2011 г. № 170-ФЗ

Если оператор не аккредитован в установленном порядке и у него есть договор с МВД России, то НДС можно поставить к вычету по общим правилам

Главное, о чем важно помнить

1 Плату за полисы ОСАГО и КАСКО нельзя списывать сразу. Такие расходы нужно распределять в течение срока страховки.

2 Расходы на ГСМ безопаснее учитывать в пределах норм, разработанных Минтрансом России. Если же лимиты чиновники не утвердили, можно пользоваться данными изготовителя, а впоследствии обратиться в научную организацию для разработки нормативов.

3 Для покупки топлива за наличные лучше выдать подотчетнику доверенность. Это поможет избежать проблем с вычетами по НДС.

С 2015 года существенно упростилась процедура направления сотрудников в командировку.

Организация не обязана оформлять для них командировочное удостоверение и служебное задание.

А работники не должны представлять отчёт о том, что задание выполнено.

Однако вести документооборот в целях внутреннего контроля нужно.

На что стоит обратить особое внимание.

Цель командировки

Цель командировки – выполнение определённого служебного поручения вне места постоянной работы.

Это служебное поручение достаточно зафиксировать в приказе о направлении в командировку.

Такой вывод следует из новой редакции п. 3 Положения № 749.

Можно:

составить приказ по унифицированной форме № Т-9 или Т-9а;

— применять самостоятельно разработанные формы.

— Унифицированная форма не содержит места для указания служебного задания.

Целесообразно разработать и — утвердить собственную форму приказа о направлении сотрудника в командировку.

Срок командировки

Срок пребывания в месте командировки следует определять по проездным документам.

Такой подход вполне логичен.

Ведь фактический срок командировки – это период с даты выезда от места постоянной работы до даты прибытия обратно.

На это прямо указывает п. 4 Положения № 749.

Поэтому регистрация времени прибытия в пункт командировки и выбытия из него зачастую лишняя трата времени и бумаги.

Срок командировки будет в любом случае определён по проездным документам, а не по командировочному удостоверению.

Действующим законодательством не предусмотрено обязательное совпадение рассматриваемых дат в качестве необходимого условия для возмещения работнику командировочных расходов. Например, такое возможно, когда на дату завершения служебного задания нет рейсов до места работы.

Отчёт о выполнении служебного задания

Сотрудник отчитывался о проделанной в командировке работе непосредственно в бланке служебного задания.

Но в связи с отменой этого бланка отпала и необходимость в формальном отчёте.

Положение № 749 не содержит такого требования.

Однако это не влияет на права работодателя, установленные трудовым законодательством, в частности:

требовать от сотрудника выполнения в командировке служебного поручения;

требовать представления результатов исполнения поручения (если таковые возможны). Например, подписание документов или их доставка, представление документов, свидетельствующих об обучении и т. п.;

привлекать работника к дисциплинарной ответственности за неисполнение или ненадлежащее исполнение возложенных на него в период командировки трудовых обязанностей.

Это следует из совокупности положений аб. 2 ч. 2 ст. 21, аб. 5 и 6 ч. 1 ст. 22, ст. 166, ч. 1 ст. 192 Трудового кодекса РФ (далее – ТК РФ).

Документооборот по новым правилам

1) издание приказа (распоряжения) руководителя о направлении сотрудника в командировку;

2) подача сотрудником заявления о выдаче ему подотчётных сумм (на основании приказа);

3) фиксация выбытия сотрудника в командировку в специальном журнале, например, на основании приказа руководителя;

4) по возвращении из командировки представление сотрудником в бухгалтерию:

— авансового отчёта и подтверждающих документов к нему – проездные билеты, квитанции за проживание, кассовые и товарные чеки, квитанции электронных терминалов и т. п.;

— пояснительных записок (при необходимости).

5) окончательный расчёт по авансовому отчёту.

Подтверждение использования личного транспорта в командировке

Служебная записка не подтверждает использование личного транспорта во время командировки.

Таким подтверждением в целях расчета налога на прибыль служат любые первичные документы бухгалтерского учета, свидетельствующие о нахождении работника в пути к месту командирования и обратно.

Фактический срок его пребывания в командировке также можно подтвердить этими документами.

Вопрос:

О документальном подтверждении для целей налога на прибыль срока пребывания в служебной командировке и использования работником личного транспорта (легкового автомобиля, мотоцикла) для проезда к месту командирования и обратно.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 20 апреля 2015 г. N 03-03-06/22368

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения пункта 7 Постановления Правительства Российской Федерации от 13.10.2008 N 749 и сообщает следующее.

Согласно статье 167 Трудового кодекса Российской Федерации при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

В соответствии с подпунктом 12 пункта 1 статьи 264 НК РФ расходы на командировки относятся к прочим расходам, связанным с производством и реализацией.

В пункте 7 Постановления Правительства Российской Федерации от 13.10.2008 N 749 "Об особенностях направления работников в служебные командировки" сказано, что фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки.

В случае проезда работника к месту командирования и (или) обратно к месту работы на личном транспорте (легковом автомобиле, мотоцикле) фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

По мнению Департамента, в случае проезда работника к месту командирования и обратно к месту работы на личном транспорте, учитывая, что перечень оправдательных документов не закрыт, подтверждением фактического срока пребывания работника в служебной командировке, а также использования личного транспорта могут являться любые первичные документы, оформленные в соответствии с законодательством Российской Федерации о бухгалтерском учете, которые свидетельствуют о фактическом нахождении работника в пути к месту командирования и обратно. Считаем, что служебная записка не является оправдательным документом, подтверждающим использование личного транспорта для проезда к месту командирования и обратно.

Одновременно сообщаем, что Минтруд России готовит проект постановления Правительства Российской Федерации "О внесении изменений в Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства Российской Федерации от 13 октября 2008 г. N 749 "Об особенностях направления работников в служебные".

Настоящее письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

А.С.КИЗИМОВ

Минтруд уточнил, как в целях освобождения от страховых взносов подтвердить расходы работника при направлении в однодневную командировку

Сумма возмещения расходов, связанных с поездкой работника в однодневную командировку, не облагается страховыми взносами только при наличии документов, подтверждающих понесенные затраты (в частности, чеков, квитанций и счетов о предоставлении услуг и работ). В противном случае такие выплаты придется включить в базу для начисления взносов.

Такой вывод следует из письма Минтруда России от 01.04.15 № 17-3/В-156.

Чиновники напоминают, что служебные поездки сроком на один день командировками не являются, поэтому суточные при таких поездках не выплачиваются

(п. 11 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.08 № 749).

Однако работодатель может заменить суточные компенсацией «иных расходов, произведенных работником с разрешения или ведома работодателя».

Это предусмотрено статьей 168 ТК РФ.

В таком случае данные денежные средства не облагаются страховыми взносами как компенсации, предусмотренные подпунктом «и» пункта 2 части 1 статьи 9 Федерального закона от 24.07.09 № 212-ФЗ.

Аналогичный подход, по мнению чиновников Минтруда, следует применять и в отношении начисления страховых взносов «на травматизм».

Согласно статье 168 ТК РФ, порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным актом.

Таким образом, порядок возмещения иных расходов, произведенных работником при направлении в однодневную командировку, в том числе перечень документов, подтверждающих расходы, и требования к этим документам (в частности, форма, сведения) определяются коллективным договором или локальным актом предприятия. По мнению авторов письма, в такими документам могут быть чеки, квитанции и счета о предоставлении услуг и работ.

Если же за однодневную командировку работнику выплачены денежные средства без документального подтверждения понесенных им расходов, то страховые взносы придется начислить на всю сумму выплаты.

Конкретизирован перечень документов, подтверждающих нахождение работника в командировке

Постановление Правительства РФ от 29.07.2015 N 771 "О внесении изменений в Положение об особенностях направления работников в служебные командировки и признании утратившим силу подпункта "б" пункта 72 изменений, которые вносятся в акты Правительства РФ по вопросам деятельности Министерства труда и социальной защиты РФ, утвержденных постановлением Правительства РФ от 25 марта 2013 г. N 257"

Так, например, закреплено, что в случае отсутствия проездных документов фактический срок пребывания работника в командировке подтверждается документами по найму жилого помещения в месте командирования.

При проживании в гостинице такой срок подтверждается квитанцией (талоном) либо иным документом, подтверждающим заключение договора на оказание гостиничных услуг.

При отсутствии проездных документов, документов по найму жилого помещения работником представляются служебная записка и (или) иной документ о фактическом сроке его пребывания в командировке, содержащий подтверждение принимающей стороны о сроке прибытия (убытия) работника к месту командирования (из места командировки).

Кроме того, утрачивает силу пункт 8 Положения об особенностях направления работников в служебные командировки, предусматривающего порядок и форму ведения работодателем учета командированных работников (форма Журнала учета утверждена Приказом Минздравсоцразвития РФ от 11.09.2009 N 739н).

Изменения вступают в силу с 8 августа 2015 года.

Отменяют суточные для командировок по России

Минфин предлагает вместо "расходы, связанные с проживанием вне постоянного места жительства (суточные)" ввести понятие "расходы, связанных с проживанием вне места постоянного жительства (суточные) при направлении работника в служебную командировку за пределы РФ".

А положение "иные расходы, произведенные работником с разрешения руководителя" заменить на "иные расходы, связанные с проживанием вне места постоянного жительства".

Получается, что понятие суточных останется только для командировок внутри РФ.

За однодневные командировки по России формально суточные не положены.

Поездки работников на такси: как включить расходы в базу налога на прибыль

Организация вправе отнести в состав расходов затраты, связанные с перевозкой работников службами такси.

Об этом сообщает Минфин РФ в письме № 03-03-06/1/69181 от 27 ноября 2015 года.

Данные расходы учитываются, если они обусловлены технологическими особенностями производства, либо предусмотрены трудовыми или коллективными договорами. Кроме того, эти расходы должны быть произведены для осуществления деятельности, направленной на получение дохода.

П ри направлении работника в служебную командировку нужно оформить всего лишь один документ – приказ (распоряжение).

К документам, которые должен предоставить именно работник по возвращении из служебной поездки относятся:

– служебная записка (выше рассмотрены случаи ее составления);

– документы, подтверждающие произведенные в командировке расходы (их список зависит от того, на чем ездил сотрудник);

– авансовый отчет.

Приказ на командировку

Правила направления работников в служебные командировки установлены Положением, утвержденным постановлением Правительства РФ от 13 октября 2008 г. № 749 (далее – Положение № 749).

Так согласно пункту 7 Положения № 749 основанием для направления сотрудника в командировку является письменное решение работодателя.

То, в каком виде оно должно быть оформлено в Положении № 749, не прописано.

Большинство организаций используют для этого приказ (распоряжение).

Что касается формы такого приказа, то можно использовать:

– либо унифицированную форму № Т-9 (при направлении в командировку одного работника) или № Т-9а (при направлении в командировку нескольких работников), утвержденные приказом Госкомстата России от 5 января 2004 г. № 1;

– либо самостоятельно разработанную и утвержденную.

В приказе укажите следующую информацию:

– наименование организации;

– наименование документа и дату его составления;

– Ф. И. О. работника, его должность и структурное подразделение, в котором он трудится;

– место, в которое направляется сотрудник (страна, город, организация);

– срок командировки, в том числе даты начала и окончания поездки;

– цель командировки;

– вид транспорта, на котором работник направляется в командировку (личный, служебный, транспорт, находящийся в собственности третьих лиц);

– основание издания приказа;

– организацию, которая оплатит работнику командировочные расходы.

В общем случае при направлении сотрудника в командировку ему возмещаются следующие расходы (ч. 1 ст. 168 Трудового кодекса РФ, абз. 1 п. 11 Положения № 749):

– на проезд;

– на наем жилого помещения;

– связанные с проживанием вне места постоянного жительства – суточные (дополнительные расходы);

– произведенные сотрудником с разрешения работодателя (иные расходы).

Что касается суточных, они не выплачиваются при командировках в местность, откуда работник имеет возможность ежедневно возвращаться к месту постоянного жительства исходя из условий транспортного сообщения, а также характера выполняемой в командировке работы.

Приказ о направлении работника в служебную поездку подписывает руководитель учреждение (уполномоченное им на это лицо).

Документы, подтверждающие срок командировки

По возвращении из служебной поездки работник должен составить служебную записку, указав в ней фактический срок пребывания в месте командирования (п. 7 Положения № 749).

Она необходима в трех случаях:

– при использовании служебного транспорта;

– при использовании личного транспорта;

– при использовании транспорта, которым работник управляет по доверенности.

Форма такой записки свободная. Для удобства ее составления сотрудниками, рекомендуется приказом руководителя организации утвердить образец бланка.

К служебной записке должны быть приложены документы, подтверждающие использование работником указанного транспорта для проезда к месту командирования (обратно к месту работы).

Какие именно, зависит от вида используемого транспорта.

Если работник передвигался на общественном транспорте

Срок проезда на поезде или ином общественном транспорте подтвердят проездные билеты.

В случае утери документов на проезд, сроки командировки обоснуют документы на наем жилого помещения.

Обратите внимание: с 21 октября 2015 года действуют новые правила предоставления гостиничных услуг в РФ.

Они утверждены постановлением Правительства РФ от 9 октября 2015 г. № 1085 (далее – Правила № 1085).

При предоставлении человеку временного жилья с ним заключается договор.

Основание – паспорт, а также иные документы, предусмотренные пунктом 19 Правил № 1085.

Такой договор заключается путем составления документа, который должен содержать, в том числе:

– цену номера (места в номере);

– период проживания в гостинице.

Об этом сказано в пункте 20 Правил № 1085.

Кроме того за проживание в гостинице работнику выдается кассовый чек или документ, оформленный на бланке строгой отчетности (п. 28 Правил № 1085).

Но командированный работник с ведома работодателя может самостоятельно снять комнату у собственника - физического лица.

Тогда снованием для проживания и подтверждением произведенных расходов будет договор найма жилого помещения.

Заключен он должен быть в соответствии со статьей 671 Гражданского кодекса РФ и статьей 30 Жилищного кодекса РФ.

При этом к договору найма необходимо приложить документ, подтверждающий получение наймодателем платы. Таким документом может быть, например, расписка.

Если же указанные документы потеряны, для подтверждения срока пребывания работник представляет служебную записку и (или) иной документ.

Он должно содержать подтверждение принимающей сотрудника стороны (организации либо должностного лица) о сроке прибытия (убытия) к месту командирования (из места служебной поездки).

Такой порядок предусмотрен абзацем 4 пункта 7 Положения № 749.

А можно ли подтвердить расходы на проезд в период командировки проездными документами, оформленными в электронном виде? Ответить на этот вопрос поможет приказ Минтранса России от 21 августа 2012 г. № 322.

В соответствии с пунктом 2 этого документа расходы на приобретение железнодорожного билета можно подтвердить контрольным купоном электронного проездного документа, направляемым пассажиру в электронном виде в обязательном порядке.

Если к месту командировки и обратно работник добирается авиатранспортом, то произведенные расходы подтвердят:

– маршрут/квитанция электронного билета;

– багажная квитанция на бумажном носителе;

– посадочный талон.

При потере посадочного талона, сотруднику нужно обратиться к авиаперевозчику (его представителю) за подтверждающим документом.

Таким документом может быть, например, справка, содержащая необходимую для подтверждения полета информацию.

Если сотрудник ездил на машине

В этом случае к служебной записке должны быть приложены документы, подтверждающие использование работником автомобиля (служебного, находящегося в его собственности или в собственности третьих лиц (по доверенности)):

– путевой или маршрутный лист;

– счета;

– квитанции;

– кассовые чеки;

– иные документы, подтверждающие маршрут следования транспорта (например, накладные с адресами поставщика, распечатки данных тахографа).

Авансовый отчет

По возвращении из командировки работник обязан представить работодателю авансовый отчет об израсходованных в связи с командировкой суммах. Сделать это он должен в течение трех рабочих дней.

К авансовому отчету сотрудник должен приложить все имеющиеся у него документы о расходах, произведенных в служебной поездке (п. 26 Положения № 749).

В соответствии с этим документом производится окончательный расчет по выданному работнику перед отъездом в командировку денежному авансу на командировочные расходы (п. 10 Положения № 749).

Если сотрудник потратил денег меньше, чем ему было выдано, то он должен вернуть в кассу неизрасходованные подотчетные деньги. Но возможен и иной вариант - работник потратил денег больше, чем ему было выдано.

То есть по авансовому отчету имеется перерасход.

В этом случае сотруднику возвращают собственно потраченные суммы.

Но сделать это нужно только после утверждения авансового отчета руководителем учреждения.

Основании выдачи денег - расходный кассовый ордер (п. 6 Указаний Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами…»).

Не забудьте внести реквизиты кассового ордера в авансовый отчет.

Журналы учета командировок

Больше не надо вести два журнала:

– учета работников, выбывающих в служебные командировки;

– учета работников, прибывших в организацию, в которую они командированы.

Это связано с тем, что из Положения № 749 исключили пункт 8 (постановление Правительства РФ от 29 июля 2014 г. № 771), где говорилось о необходимости такого учета. Действуют новшества с 8 августа 2015 года.

С 19 октября 2015 года утратил силу и приказ Минздравсоцразвития России от 11 сентября 2009 г. № 739н, которым были утверждены формы таких журналов.

Чтобы продолжать вести такой учет работников установите соответствующий порядок учета в локальном нормативном акте (ч. 1 ст. 8, ч. 1 ст. 22 Трудового кодекса РФ).

Налоговые отличия служебной поездки от командировки

Работа, которая осуществляется в пути или имеет разъездной характер, не относится к командировкам.

Трудовое законодательство предусматривает обязанность работодателя возмещать персоналу расходы, связанные со служебными поездками, при выполнении такой работы (ст. 168.1 ТК РФ).

Соответственно, данные расходы могут быть полностью учтены при расчете базы по налогу на прибыль.

Для целей расчета НДФЛ выплаты, направленные на возмещение, в том числе суточные, не нормируются.

Они освобождаются от данного налога в фактических размерах (письмо Минфина России от 07.06.2011 № 03-04-06/6-131).

Служебная поездка дистанционного работника в место нахождения своего работодателя является командировкой.

Затраты на нее могут быть учтены при расчете базы по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией (письмо Минфина России от 08.08.2013 № 03-03-06/1/31945).

Законодательством не предусмотрено оформление командировки для физического лица, работающего в организации по гражданско-правовому договору, поэтому оплата проезда, проживания и других расходов такого лица не относится к командировочным.

По общему правилу эти выплаты признаются доходом физического лица.

Если перечисленные расходы были понесены непосредственно физическим лицом, оно имеет право заявить по ним профессиональный налоговый вычет при наличии подтверждающих документов.

Для целей НДФЛ к поездкам лиц, находящихся во властном или административном подчинении организации или являющихся членами ее органов управления и прибывающим (выезжающим) для участия в заседании органов управления, применяются нормы о командировках (п. 3 ст. 217 НК РФ).

Суммы возмещения расходов не облагаются НДФЛ.

Для целей налога на прибыль аналогичных норм не установлено.

Более того, действует прямой запрет учитывать в расходах выплаты членам совета директоров (п. 48.8 ст. 270 НК РФ).

Создано на основе phpBB ® Forum Software © phpBB Limited

Copyright © ООО "Софтфинанс" 2006-2015