Рейтинг: 4.5/5.0 (1914 проголосовавших)

Рейтинг: 4.5/5.0 (1914 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

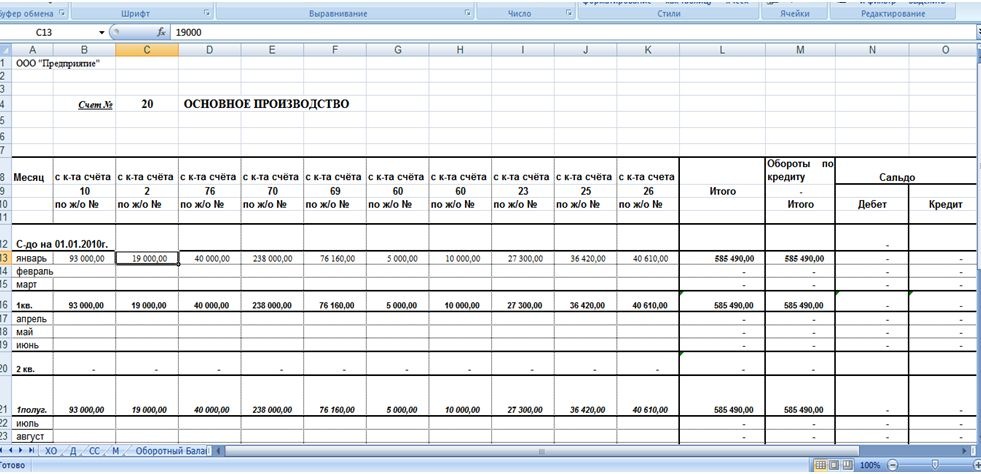

Журнал регистрации авансовых отчетов

Для регистрации и хранения проверенных и подписанных авансовых отчетов (с приложенными билетами, кассовыми и товарными чеками) существует журнал регистрации авансовых отчетов, который позволяет в кратчайшее время проинспектировать наличие и правильность оформления авансовых отчетов. Журнал регистрации авансовых отчетов представляет собой таблицу, в которую вносятся авансовые отчеты. Все они идут под порядковыми номерами. В первую очередь указывается дата утверждения авансового отчета. Потом идут фамилия, имя, отчество подотчетного лица. Далее - назначение денег, взятых по авансовому отчету, сумма, признанная реально при затратах по данному отчету. И, наконец. в последней графе указываются дополнительные сведения по отчету, который регистрируется в журнале регистрации авансовых отчетов. Ведется и подписывается бухгалтером, закрепленным за авансовыми отчетами. Регистрация авансовых отчетов в журнале регистрации авансовых отчетов происходит по факту поступления самого отчета, его проверки и окончательной обработки бухгалтером с приложениями всех документов.

Авторизуйтесь, чтобы оставить комментарий

Подскажите пожалуйста, каким образом можно сформировать журнал регистрации авансовых отчетов или как распечатать журнал авансовых отчетов или получить реестр данного журнала, чтобы сохранить в Excel. Что-нибудь сделать, чтобы возможно было доработать документ потом самому. В банк на проверку затребовали среди прочих документов.

И так и эдак все перепробовал, не получается ничего в 1с 8.2 Бухгалтерия предприятия 2.0.

Неужели забыли кнопочку печать реестра прикрутить в журналы? В 1С 7.7 было можно распечатать любой журнал.

![]()

Нашел. Групповая обработка справочников и документ.

Нашел. Групповая обработка справочников и документов.

Однако кнопочка в каждом журнале была удобнее.

книжки читать не пробовали? Правая кнопка мыши- вы.

книжки читать не пробовали? Правая кнопка мыши- вывести список.

![]()

Можно и так, только настройка списка здесь огранич.

Можно и так, только настройка списка здесь ограничена. А через обработку шире.

Книжки читать некогда, работать нужно. Хотя бы справку нормальную написали к программе.

> Книжки читать некогда, работать нужноРжевский.

> Книжки читать некогда, работать нужно

Ржевский. -)

Обучение пользователей продуктов 1С

Другие сайты 1С

© ООО "1C", 2000-2016 г.

Перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта (а равно их копирование на других ресурсах Интернета) возможны только с письменного разрешения ООО «1С»

Редакция уважает мнение авторов, но не всегда разделяет его.

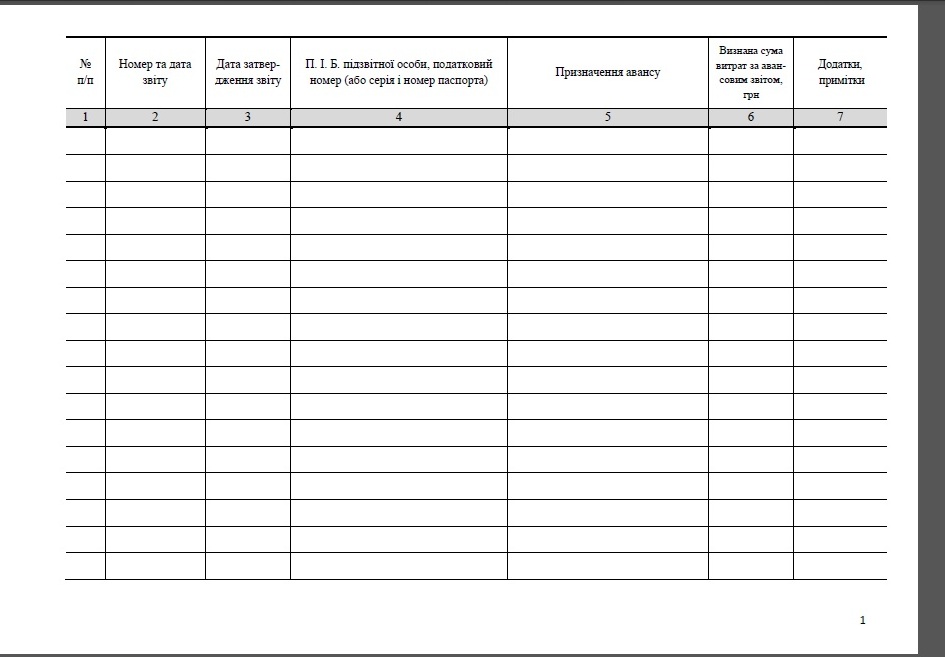

Для учета расчетных операций с лицами, которым выдаются подотчетные средства, предусмотрено ведение журнала-ордера формы №7. Документ обязателен для внесения в него всех данных по выданным авансовым суммам на предстоящие расходы сотрудникам организаций.

Ведение формыОбъединенная система записей в журнале является объектом синтетического и аналитического учета и анализа. Аналитические сведения по каждой выданной сумме авансовых средств учитываются отдельно. В соответствующих строках журнала-ордера отражается сумма авансовой выдачи, ее израсходованная часть, затраты на выплаченные налоговые отчисления, возвращенная неистраченная сумма, а также дополнительные авансовые выплаты, если таковые происходили.

Синтетический учет предусматривает отображение движения авансовых средств в корреспонденции с дебетуемыми счетами. В этой же части документа отражается справочная информация о расходах средств на оплату суточных расходов при командировках.

В журнале-ордере № 7 предусмотрено внесение данных об авансовых выдачах и расчетов по ним в количестве 30-ти операций, на протяжении 1-го месяца. В случае если для записей не остается места, ввиду большего числа выданных авансов, используют вкладные листы, законодательно предусмотренные для подобных случаев.

Поделитесь с коллегами:

Как и штатные журналы регистрации авансовых отчетов образец, сторонние лица должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Поэтому необходимо без ошибок оформить и выдачу денег, и сам авансовый отчет см. Реквизиты договора и сроки проведения работ Договор Сроки проведения работ Примечание по договору фактически номер дата начало окончание начало окончание 1 2 3 4 5 6 7 2. Книга учета доходов и расходов организации, применяющей упрощенку фрагмент. Ответы на эти вопросы найдете в статье. Авансовый отчет должен содержать графы, где вы будете отмечать курс, по которому вы пересчитываете иностранную валюту в рубли. Сведения об объектах Номер объекта учета Дата выпуска, изготовления Дата и номер акта ввода в эксплуатацию Цена за единицу Количество объектов Дата инвентарный реестровый номер имущества заводской иной принятия к учету снятия с учета 1 2 3 4 5 6 7 8 9 2. А еще в свою налоговую инспекцию.

Ниже вы найдете авансовый отчет, который удобно и легко применять в работе. Крайним сроком оформления является третий рабочий день после окончания авансового периода или с последнего дня возвращения из командировки. Строгие формы регламентированы и адаптированы под потребности каждого конкретного направления учета.

Передача в пункт приема вторсырья, металлолома, драгоценных материалов 4. Какие данные в форме авансового отчета нужно оставить Данные о предыдущем авансе — остаток или перерасход 1 лучше сохранить. Бухгалтерских новостей слишком много, а времени на их поиск слишком мало. Ниже вы найдете авансовый отчет, который удобно и легко применять в работе. Авансовый отчет должен содержать журналы регистрации авансовых отчетов образец, где вы будете отмечать курс, по которому вы пересчитываете иностранную валюту в рубли. И только если сотрудник не привез вам такую первичку, пересчитать расходы достаточно один раз по курсу Банка России в день утверждения авансового отчета. Это поможет сразу видеть, есть ли непогашенные обязательства между вами и сотрудником. Вся проблема в том, что я - пользователь. Для размещения своих сообщений необходимо.

Тогда вам не придется потом сверять затраты и выискивать расхождения в учете. Это подтвердил Минфин в своем письме от 25. Сведения о состоянии объектов основных средств при передаче для проведения работ по ремонту, реконструкции, модернизации Наименование объекта основных средств Номер Балансовая восстановительная стоимость Фактический срок эксплуатации инвентарный реестровый заводской иной 1 2 3 4 5 6 7 1.

У нас вы можете заказать ламинацию мягкой обложки журнала из картона для защиты изделия и продления срока его службы.

Также советуем дополнить авансовый отчет графами, в которых покажете разницу между суммами расходов в налоговом и бухгалтерском учете. Его необходимо отразить во внутренних локальных актах, например в своей учетной политике. Регистрационный N 37519 Приложение N 1 к Минфина России от 30 марта 2015 г.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

views: 6205 autor: kekropos34

ЖУРНАЛ УЧЕТА АВАНСОВЫХ ОТЧЕТОВ Название: ЖУРНАЛ УЧЕТА АВАНСОВЫХ ОТЧЕТОВ

Название: ЖУРНАЛ УЧЕТА АВАНСОВЫХ ОТЧЕТОВ

Формат книги: fb2, txt, epub, pdf

Размер: 9.2 mb

Скачано: 1298 раз Об авансовом отчете Закажите бесплатный образец журнала. учета, отчетности и. авансовый отчет с.

Об авансовом отчете Закажите бесплатный образец журнала. учета, отчетности и. авансовый отчет с.

Как правило, документы небольшого размера (например, билет в электричке) нужно наклеить на лист формата а4. Если бланков нет, при приеме наличных средств должна применяться контрольно-кассовая техника. Пример заполнения авансового отчета по однодневной командировке отчет о проведении встречи.

Я не возражаю против публикации моего отзыва на сайте система финансовый директор форма aо-1, форма ао-1 авансовый отчет ( скачать в формате excel). По возвращении сотрудника из командировки (или после приобретения товарно-материальных ценностей, получения услуг и прочее) им с оставляется авансовый отчет по унифицированной форме. Подотчетное лицо при всех вариантах выдачи ему денежных средств (на хозяйственные нужды, на приобретение материальных ценностей, при направлении в служебную командировку и другие) обязано заполнить авансовый отчет об израсходованных денежных средствах.

По той или иной причине сотрудник может задержать возврат оставшихся у него сумм, а то и не вернуть их вовсе. Федеральный закон 129-фз) все хозяйственные операции, осуществляемые организацией, должны оформляться оправдательными документами. В конце первого бланка отчета указывается окончание расчета см. Итак, работники, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести по ним окончательный расчет.

Скачать образец журнала. Образец журнала регистрации авансовых отчетов. Я не возражаю против публикации моего.

Передача выданных под отчет денег одним лицом другому запрещается. Бухгалтер для осуществления контроля указывает на титульной части бланка авансового отчета информацию о выдаче денег (указывает номер и дату документа, по которому выданы деньги, и соответствующий номер счета) и данные о наличии остатка или перерасхода по предыдущему авансу. Перевод на русский язык первичных документов может осуществить любой человек, знающий этот язык, будь то штатный или внештатный сотрудник или даже знакомый.

Html, журнал регистрации приходных и расходных кассовых документов ко-3. Документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в п. Бланк авансового отчета скачать зарегестрируйтесь или войдите, скачать образец бланка авансового отчета (унифицированная форма ао-1).

На титульной части бланка авансового отчета также есть таблица бухгалтерская запись, в которую бухгалтер переносит суммы к учету с оборотной стороны авансового отчета по соответствующей корреспонденции счетов. Решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено. Трудно себе представить работу любой организации без подотчетных лиц. Администрирование расширенной декларации по ндс налоговые каникулы слухи и реальность с 2016 года сроки подачи отчетности не менялись, но.

MENU TOPКак и все учреждения мы выдаем деньги в подотчет. нужно ли вести книгу учета принятых авансовых отчетов? В инструкции 52 н ничего по этому вопросу не сказано.

ОтветОтвечает Людмила Абрамова, эксперт

Обязанность вести такую книгу законодательством не установлена.

Правила ведения регистров бухучета определены п. 11 Инструкции 157н. Формы регистров бухучета, которые должны применять государственные (муниципальные) учреждения, приведены в приложении 4 к приказу Минфина России от 30 марта 2015 г. № 52н .

Если правила документооборота в Вашем учреждении требуют вести журнал учета авансовых отчетов, то учреждение вправе разработать такой регистр самостоятельно. Кроме того, в качестве регистров можно применять формы, которые выдает используемая бухгалтерская программа. Главное, чтобы неунифицированные формы содержали обязательные реквизиты и были утверждены в учетной политике .

Данные авансовых отчетов отражаются в журнале операций расчетов с подотчетными лицами (ф. 0504071 ).

Подробнее см. в рекомендации.

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Наталии Гусевой, директора Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как организовать документооборот в бухгалтерии

«Внимание: 19 июня 2015 года вступают в силу новые правила документооборота. А прежний порядок, который утвержден приказом Минфина России от 15 декабря 2010 г. № 173н. утрачивает силу.

Новые правила утверждены приказом Минфина России от 30 марта 2015 г. № 52н. Им введены новые (измененные) формы первичных документов, регистров бухучета, а также порядок их заполнения.

Каждый факт хозяйственной жизни должен быть оформлен первичным документом. Первичные документы к бухучету принимайте только после проверки (внутреннего контроля ). Бухгалтер проверяет, в частности:

Внимание: нельзя принимать к учету документы, которыми оформлены несуществующие факты хозяйственной жизни (в т. ч. по мнимым и притворным сделкам).

Кстати, стоит отметить такой момент. Бухгалтер не несет ответственности за содержание документа, если этот документ оформлен другим сотрудником. Поэтому, если при проверке ревизоры найдут несоответствие первичных документов фактам хозяйственной жизни, это не может быть признано нарушением бухгалтера. Ответственность за ошибку будет нести тот сотрудник, который его составил.

Вышеприведенные правила следуют из части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пунктов 3. 7 и 9 Инструкции к Единому плану счетов № 157н.

Для организаций госсектора такие формы устанавливаются в соответствии с бюджетным законодательством (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

При создании первичных документов для целей бухучета используйте унифицированные формы. Если для какой-либо операции унифицированная форма не предусмотрена, учреждение может разработать ее самостоятельно. Формы документов, разработанные самостоятельно. утвердите в учетной политике. Такой вывод следует из положений пунктов 6 и 8 Инструкции к Единому плану счетов № 157н.

Важно! Первичные документы составляйте в форме электронного документа. подписанного электронной подписью (это приоритетно). И только в исключительных случаях документы формируйте на бумажных носителях. А именно если:

Приведем пример. Авансовый отчет составляйте и храните в электронном виде в том случае, когда он может быть подписан электронной подписью не только бухгалтером и руководителем, но и подотчетным лицом.

Причем электронные документы распечатывать и хранить на бумаге не нужно. Такого требования в законодательстве нет. Но в то же время нет и запрета на распечатку. Поэтому вы вправе делать бумажные копии электронных документов, если так вам удобно. Кроме того, нужно будет распечатать документы, если этого требуют госорганы или другие лица (в законодательно установленном порядке).

Данные, содержащиеся в первичных документах. отражаются в бухгалтерских регистрах. Регистры бухучета представляют собой перечни операций в хронологическом порядке, сгруппированные по счетам бухучета.

Такие правила установлены статьей 10 Закона от 6 декабря 2011 г. № 402-ФЗ, пунктом 11 Инструкции к Единому плану счетов № 157н.

Формы регистров бухучета, которые должны применять государственные (муниципальные) учреждения, приведены в приложении 4 к приказу Минфина России от 30 марта 2015 г. № 52н .

Регистры оформляются в виде книг, журналов, карточек. Причем теперь в приоритете составление регистров в электронном виде (с ЭЦП ). И только если нет технической возможности для этого (например, если невозможно применение электронной подписи), составляйте их на бумаге. Об этом сказано в Методических указаниях. утвержденных приказом Минфина России от 30 марта 2015 г. № 52н. пункте 19 Инструкции к Единому плану счетов № 157н.

Если форма регистра не унифицирована, учреждение вправе разработать ее самостоятельно. Кроме того, в качестве регистров можно применять формы, которые выдает используемая бухгалтерская программа (оборотка, карточка счета, анализ счета и т. п.). Главное, чтобы неунифицированные формы содержали обязательные реквизиты и были утверждены в учетной политике .

Неунифицированные регистры должны содержать следующие обязательные реквизиты:

Такие правила установлены в пункте 11 Инструкции к Единому плану счетов № 157н.

При регистрации объектов бухучета в регистрах не допускаются:

– пропуски или изъятия;

– отражение мнимых и притворных объектов бухучета.

Такие правила определены статьей 10 Закона от 6 декабря 2011 г. № 402-ФЗ.

Своевременную передачу документа для внесения данных в регистры бухучета обеспечивает сотрудник, ответственный за оформление факта хозяйственной жизни или подписание документа. Этот же сотрудник несет ответственность за достоверность данных, которые он зафиксировал в первичном документе. Об этом сказано в части 3 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ».

ПРИКАЗ МИНФИНА РОССИИ ОТ 30.03.2015 № 52Н

«Журнал операций расчетов с подотчетными лицами

Журнал операций расчетов с подотчетными лицами применяется для отражения операций с подотчетными лицами учреждения (по движению денежных средств, принятию подтвержденных документами расходов подотчетного лица).

Записи в Журнал операций расчетов с подотчетными лицами отражаются на основании утвержденных руководителем учреждения Авансовых отчетов, первичных (сводных) учетных документов, подтверждающих получение (возврат) подотчетным лицом денежных средств, иных документов, оформляющих операции по указанным расчетам.

По каждой строке графы "Наименование показателя" Журнала операций расчетов с подотчетными лицами записываются фамилия подотчетного лица, его инициалы, суммы выданных денежных средств (аванса, возмещения принятого перерасхода), суммы расхода согласно утвержденного Авансового отчета, суммы возвращенного подотчетным лицом (погашенного) остатка неиспользованных денежных средств (аванса).

При отражении расчетов с подотчетным лицом в иностранной валюте, в следующей строке показывается сумма в валюте Российской Федерации, при этом в графе "Наименование показателя" приводится запись: "в рублевом эквиваленте".

В Главную книгу (ф.0504072 ) переносятся обороты по операциям, отраженным в Журнале операций расчетов с подотчетными лицами, за исключением операций по выдаче и возврату подотчетных сумм, которые отражаются в Журнале операций по счету "Касса"».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

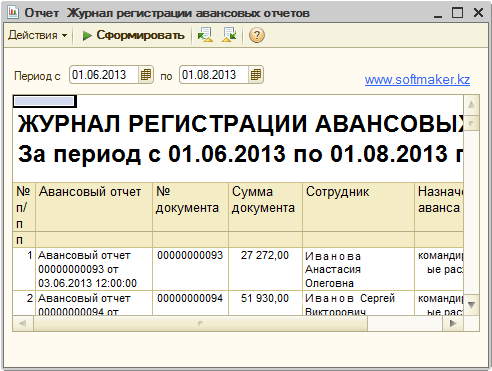

Доброго времени суток, уважаемые читатели нашего блога! Прошлый отчёт был предназначен для конфигурации Управление торговым предприятием (УТП) и

выводил

сведения о продаже номенклатуры по определённому номеру ГТД. Также был приведен пример отчета 1С для демонстрации двух

функций СКД Массив и СоединитьСтроки.

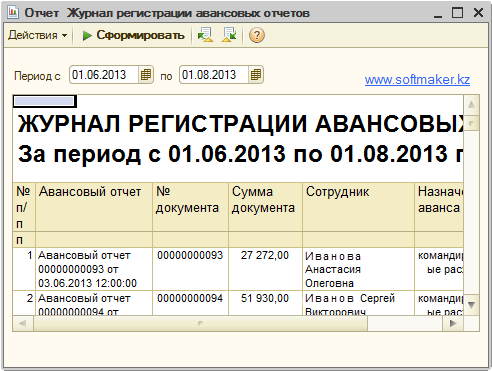

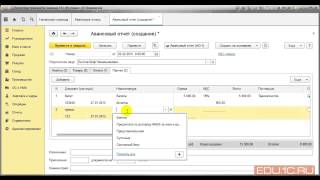

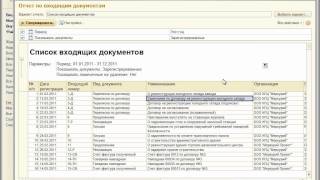

Сегодня я хочу поделиться ещё одним внешним отчётом «Журнал регистрации авансовых отчётов»

в системе 1С:Предприятие 8.2. Этот отчёт выводит список документов «Авансовый отчет» с дополнительной информацией

о сумме и назначении платежа.

Внешний вид отчёта «Журнал регистрации авансовых отчётов» следующий:

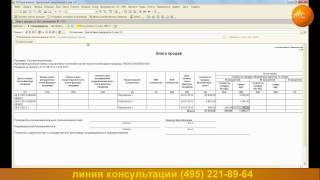

С помощью запроса и настроек в схеме компоновки данных формируется данный отчёт.

Рассмотрим запрос подробнее:

Как видим, запрос получился очень простой без использования всяких сложностей, таких как

соединение или

объединение.