Рейтинг: 5.0/5.0 (1824 проголосовавших)

Рейтинг: 5.0/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

Чистые активы - формула расчета по балансу 2016года утверждена Минфином России. Как рассчитать чистые активы компании? Какие выводы можно сделать, проанализировав размер стоимости чистых активов компании? Как часто нужно делать расчет чистых активов. Ответы на эти вопросы вы найдете в нашей статье.

Общее понятие чистых активовНынешняя экономическая ситуация характеризуется тем, что на рынке действует значительное число компаний в самых разных сферах. Успешное планирование их работы невозможно без строгой оценки эффективности их деятельности, которую должны проводить руководитель и бухгалтер. Это возможно сделать разными способами.

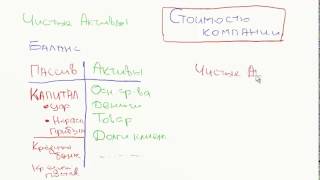

Рассмотрим чистые активы — один из важнейших показателей, характеризующий финансовое состояние организации. Для любого налогоплательщика величина чистых активов представляет собой разницу между стоимостью всех средств организации (имущества, земли, денежных средств и др.) и суммой всех ее обязательств (задолженности по уплате налогов и платежей в бюджет, кредитов и др.).

С помощью такого критерия, как чистые активы, организация может прогнозировать возможное экономическое развитие в будущем. Расчет чистых активов в обязательном порядке производится раз в год и отражается в годовой бухгалтерской отчетности, также его делают при необходимости получить информацию о текущем финансовом положении, выплатить промежуточные дивиденды либо действительную стоимость доли участнику.

Как рассчитать стоимость чистых активов по балансу 2014–2016 (формула)Чтобы узнать это, обратимся к приказу Минфина России от 28.08.2014 № 84н, в котором приводится порядок их расчета.

В чем отличие этого порядка от того, который действовал ранее, читайте в статье«Утвержден новый порядок расчета чистых активов»

Он действителен для компаний следующих форм собственности:

Согласно приказу № 84н для расчета чистых активов компании надо вычесть из стоимости активов стоимость пассивов. Для этого используется формула:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП),

где: ЧА — чистые активы;

ВАО — внеоборотные активы организации;

ОАО — оборотные активы организации;

ЗУ — долг учредителей перед организацией по наполнению долей в уставном капитале;

ЗВА — задолженность, образовавшаяся при выкупе собственных акций;

ДО — обязательства, имеющие долгосрочный характер;

КО — обязательства, имеющие краткосрочный характер;

ДБП — доходы будущих периодов (в виде госпомощи и безвозмездного получения имущества).

Для расчета чистых активов можно использовать также данные, содержащиеся в балансе компании. Чтобы провести расчет стоимости чистых активов по балансу. формулу можно видоизменить:

ЧА = (строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП).

Учтите, что расчет недостаточно просто сделать на калькуляторе, его необходимо еще и оформить. И утвержденной формы в настоящее время нет. Компании должны разработать этот бланк расчета чистых активов 2015–2016 самостоятельно и утвердить его в качестве приложения к учетной политике. Однако ранее, до издания приказа Минфина от 28.08.2014 № 84н, для расчета чистых активов применялся бланк, согласно приложению к приказу Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз. В форме этого бланка перечислены те же показатели, которые требуются для расчета чистых активов и сейчас, поэтому считаем допустимым применение шаблона (после утверждения его в учетной политике организации).

Скачать бланк можно у нас на сайте:

![]()

Несложно сделать вывод, что при анализе чистых активов на выходе должен получиться положительный результат. Отрицательный будет говорить о том, что фирма убыточна и с большой долей вероятности в скором будущем может стать совсем неплатежеспособной, то есть несостоятельной. Исключением может быть только недавнее открытие фирмы, поскольку за время ее существования вложенные средства не успели себя оправдать и не принесли дохода по объективным причинам. Таким образом, динамика расчета чистых активов является одним из ключевых показателей финансового состояния компании.

Отметим, что при расчете и оценке чистых активов большую роль играет уставный капитал фирмы. Если сумма чистых активов превысит величину уставного капитала, это говорит о благополучии компании. Если же чистые активы на каком-то этапе станут меньше суммы уставного капитала, это свидетельствует об обратном: организация работает себе в убыток.

Повторимся: данная ситуация приемлема только для 1-го года работы компании. Однако если и после этого периода ситуация не меняется в положительную сторону, руководство компании обязано снизить размер уставного капитала до суммы чистых активов. Если же эта цифра равна минимальным установленным законом показателям или меньше них, должен подниматься вопрос о закрытии предприятия.

Какие нюансы существуют при расчете ЧА, см. в статье«Чистые активы - что это в балансе (нюансы)?»

РезюмеВеличина чистых активов — один из важнейших показателей финансовой состоятельности организации. Чем она выше, тем успешнее организация и тем более привлекательна она для инвестиций. Только организация с высокими показателями чистых активов может гарантировать интересы ее кредиторов. Вот почему необходимо очень тщательно подходить к оценке стоимости чистых активов компании.

Порядок определения стоимости чистых активов, утвержденный Приказом Минфина России от 28.08.2014 N 84н, вступил в силу 4 ноября 2014 г. С этой даты утратил силу Порядок оценки стоимости чистых активов акционерных обществ, утвержденный Приказом Минфина России и Федеральной комиссии по рынку ценных бумаг от 29.01.2003 N 10н/03-6/пз. Что изменилось в расчете стоимости чистых активов?

В период действия старого Порядка оценки общества с ограниченной ответственностью, государственные и муниципальные унитарные предприятия, производственные и жилищные накопительные кооперативы имели право его применять (Письмо Минфина России от 07.12.2009 N 03-03-06/1/791). Теперь система расчета чистых активов одинакова как для акционерных обществ, так и для других организаций.

Как и ранее, стоимость чистых активов определяется по данным бухгалтерского учета и равна разнице между активами организации и ее обязательствами. При этом объекты бухгалтерского учета, числящиеся на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

К расчету принимаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций. Напомним, эта задолженность в регистрах бухгалтерского учета отражается записью по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал». В балансе сумма не оплаченного учредителями (собственниками, акционерами) уставного капитала должна указываться по стр. 1230 «Дебиторская задолженность».

В ранее действовавшем Порядке оценки из имущества (активов) организации также вычитались фактические затраты на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования. Однако в связи с тем, что в настоящее время эти затраты указываются в пассиве баланса (по стр. 1320 «Собственные акции, выкупленные у акционеров»), необходимости вычитать их из суммы активов нет.

Принимаемые к расчету (вычитаемые из суммы активов) обязательства включают все обязательства организации, за исключением доходов будущих периодов, признанных в связи с получением государственной помощи, а также безвозмездным получением имущества.

Доходы будущих периодов, признанные в связи с безвозмездным получением имущества, в регистрах бухгалтерского учета отражаются записями по дебету счетов 08 «Вложения во внеоборотные активы», 10 «Материалы», 41 «Товары» и кредиту счета 98, субсчет «Безвозмездно полученное имущество». Далее стоимость этого имущества списывается, при этом выполняется запись по дебету счета 98 «Доходы будущих периодов», субсчет «Безвозмездно полученное имущество», и кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы». При этом по безвозмездно полученным основным средствам начисление дохода производится по мере начисления амортизации, по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу).

Государственная помощь, полученная на приобретение внеоборотных активов (финансирование капитальных вложений), в регистрах бухгалтерского учета отражается на дату ее поступления записью по дебету счета 51 «Расчетные счета» и кредиту счета 86 «Целевое финансирование». В день ввода в эксплуатацию соответствующих активов производится запись по дебету счета 86 и кредиту счета 98. Далее по мере начисления амортизации (для активов, не подлежащих амортизации, — уменьшения срока полезного использования) доходы будущих периодов признаются прочими доходами. При этом производится запись по дебету счета 98 и кредиту счета 91.

При финансировании текущих расходов доходы будущих периодов признаются в момент принятия к учету материально-производственных запасов, начисления оплаты труда и осуществления других расходов аналогичного характера. Последующее их отнесение на прочие доходы производится при отпуске МПЗ в производство продукции, на выполнение работ (оказание услуг), при начислении оплаты труда и осуществлении других расходов аналогичного характера (п. 9 ПБУ 13/2000).

В балансе сумма доходов будущих периодов указывается по стр. 1530 «Доходы будущих периодов».

Следует иметь в виду, что активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин), исходя из правил оценки соответствующих статей баланса.

Исходя из вышесказанного и взяв за основу Расчет оценки стоимости чистых активов акционерного общества (приложение к Порядку оценки стоимости чистых активов акционерных обществ, утвержденному Приказом Минфина России и ФКЦБ России от 29.01.2003 N 10н/03-6/пз), рассмотрим порядок расчета стоимости чистых активов на условном примере.

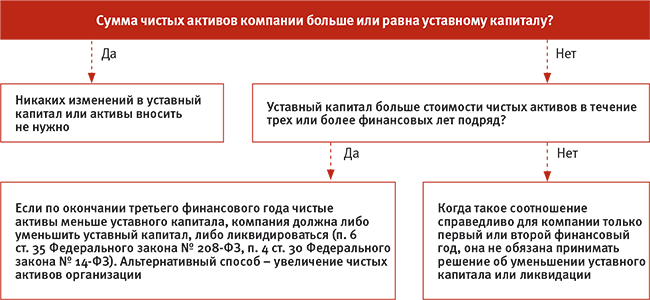

Стоимость чистых активов имеет очень большое значение для организации. И акционерные общества, и общества с ограниченной ответственностью, и унитарные предприятия по окончании второго года работы и всех последующих лет обязаны сравнить стоимость своих чистых активов с размером уставного капитала. Если чистые активы окажутся меньше, чем уставный капитал, т.е. организация в связи с нерентабельной деятельностью начала «проедать» свой капитал, а не зарабатывать прибыль, то последний должен уменьшиться до размера чистых активов.

Если в разумный срок такого уменьшения не произойдет, орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым законодательством предоставлено право на предъявление такого требования, вправе начать через суд процедуру ликвидации организации.

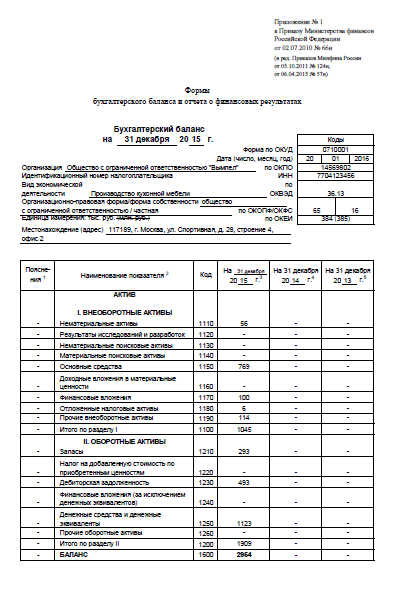

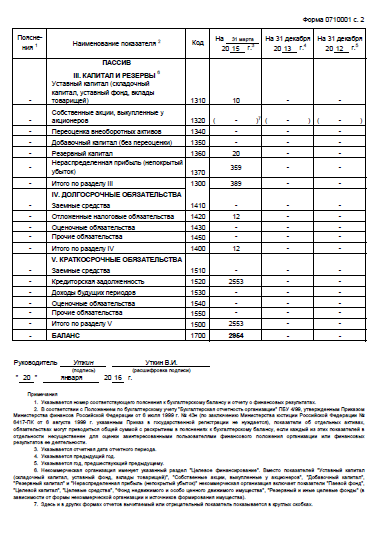

Пример. Баланс компании по состоянию на конец 2014 г. выглядит следующим образом (см. табл. 1). Расчет стоимости чистых активов, таким образом, будет следующим (см. табл. 2).

Бухгалтерский баланс на 31 декабря 2014 г.

Стоимость чистых активов (6565 тыс. руб.) превышает размер уставного капитала (1000 тыс. руб.), поэтому финансовое положение организации можно считать устойчивым.

2. Об утверждении Порядка определения стоимости чистых активов: Приказ Министерства финансов Российской Федерации от 28 августа 2014 г. N 84н // Российская газета. 2014. N 244, 24 октября.

Верещагин С.А.

(«Бухгалтерский учет», 2015, N 2)

Навигация по записям

Добавить комментарий Отменить ответ Свежие записи Поиск по сайту Рубрики сайта — Законы РоссииРубрики сайта — Законы России

На сайте представлены законы, нормативные правовые акты в действующей редакции, с последними изменениями и дополнениями. Судебная практика - решения судов по уголовным и гражданским делам.

Обратная связь - zakoniros@mail.ru

Журнал «Упрощёнка» № 11, Ноябрь 2015

Кому нужно оформлять: организациям, которым требуется знать стоимость чистых активов, чтобы контролировать финансовое состояние фирмы либо выплачивать дивиденды. Или для того, чтобы определить действительную стоимость доли участника, выходящего из общества.

На что обратить внимание: чистые активы вычисляются на основании данных бухгалтерского баланса. А составлять бухгалтерскую отчетность организации на "упрощенке" обязаны только один раз в год. Поэтому, если вам для внутренних целей нужно определить чистые активы не на 1 января, а на отчетную дату в середине года, придется составить промежуточную бухгалтерскую отчетность. И уже на ее основании считать чистые активы. Собственники не должны утверждать такую промежуточную отчетность, и сдавать ее в налоговую инспекцию не нужно.

Что такое чистые активы и когда их потребуется посчитать

Чистые активы представляют собой реальную стоимость имущества компании, которая определяется за вычетом всех ее долгов. То есть чистые активы — это имущество, подтвержденное собственным капиталом, которое останется в распоряжении учредителей, если фирма полностью погасит свои обязательства. Рассчитать стоимость чистых активов вам может понадобиться в следующих ситуациях.

1. В целях контроля за финансовым состоянием компании. В работе организации должно выполняться следующее правило: стоимость ее чистых активов по окончании двух финансовых лет подряд не должна быть меньше уставного капитала (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 Федерального закона от 08.02.98 № 14-ФЗ, далее — Закон № 14-ФЗ). В противном случае размер капитала необходимо уменьшать до величины активов или увеличивать сами чистые активы (как это делать, см. информацию во врезке ниже). Либо придется ликвидироваться (п. 4 ст. 90 ГК РФ). Иск в суд о ликвидации фирмы может подать налоговая инспекция. Такое право ей предоставлено пунктом 11 статьи 7 Закона РФ от 21.03.91 № 943-1 «О налоговых органах Российской Федерации».

Соответственно, чтобы не допустить ликвидации, руководство и собственники компании заинтересованы в том, чтобы следить за размером чистых активов. И могут попросить вас, бухгалтера, оформить такой расчет документально.

Как увеличить стоимость чистых активов за счет вкладов участников

Увеличить стоимость чистых активов вы можете за счет дополнительных вкладов участников — денежных или имущественных. Но такая возможность должна быть предусмотрена вашим уставом (п. 1 ст. 27 Закона № 14-ФЗ). Тогда вклады придется вносить всем участникам, а не кому-то одному. Если же в уставе не указана обязанность участников по дополнительным вкладам, то вначале внесите в него соответствующие изменения.

Оформите дополнительный вклад протоколом общего собрания участников или решением единственного участника. И в нем укажите, что имущество или деньги вносятся именно в целях увеличения чистых активов.

Отметим, что налог при УСН с величины дополнительных вкладов платить не придется. Ведь в налоговых доходах не учитываются денежные суммы или имущество, полученные как дополнительные вклады участников в целях увеличения чистых активов (п. 1.1 ст. 346.15 и подп. 3.4 п. 1 ст. 251 НК РФ).

2. Для выплаты дивидендов. Рассчитать чистые активы также необходимо, если вы решили выплатить участникам или акционерам дивиденды. Поскольку перечислять дивиденды нельзя, если чистые активы общества с ограниченной ответственностью (ООО) меньше уставного капитала. А чистые активы акционерного общества — меньше суммы уставного капитала и резервного фонда (п. 1 и 2 ст. 29 Закона № 14-ФЗ и п. 4 ст. 43 Федерального закона от 26.12.95 № 208-ФЗ).

3. При выходе участника из ООО. Если кто-то из собственников решит выйти из состава участников, то вам придется выплатить ему сумму, равную действительной стоимости доли (п. 2 ст. 23 Закона № 14-ФЗ). А действительная стоимость доли как раз и рассчитывается как часть стоимости чистых активов компании, пропорциональная доле бывшего участника (п. 2 ст. 14 Закона № 14-ФЗ).

4. Для увеличения уставного капитала ООО. Если ваши участники решат увеличить уставный капитал за счет имущества фирмы, опять же потребуется показатель чистых активов. Ведь сумма, на которую увеличивается уставный капитал ООО за счет его имущества, не должна превышать разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда (п. 2 ст. 18 Закона № 14-ФЗ).

Расчет стоимости чистых активов может потребоваться собственникам, чтобы проконтролировать состояние фирмы. А также для выплаты дивидендов при выходе участника из ООО и увеличении капитала.

Как рассчитать стоимость чистых активовЧистые активы определяются на основании данных бухгалтерского учета (п. 7 Порядка определения стоимости чистых активов, утвержденного приказом Минфина России от 28.08.2014 № 84н, далее — Порядок). При этом все показатели, которые включаются в расчет активов (о них — чуть ниже), нужно брать в той стоимости, по которой они отражаются в бухгалтерском балансе.

Таким образом, чтобы вычислить чистые активы, вам понадобится баланс. Напомним, что по закону вы должны составлять только годовую бухгалтерскую отчетность (п. 2 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ). Однако никто не запрещает составить промежуточную отчетность за квартал, полугодие или 9 месяцев, если в этом есть необходимость. Например, если нужно получить информацию о текущем финансовом положении, выплатить промежуточные дивиденды либо действительную стоимость доли участнику. Тогда отчетность оформляется на последнее число прошлого месяца (п. 12 и 48 ПБУ 4/99 «Бухгалтерская отчетность организации»).

Если вы хотите рассчитать чистые активы на текущую дату, составьте промежуточный бухгалтерский баланс на последнее число прошлого месяца (п. 12 и 48 ПБУ 4/99).

Например, если вы рассчитываете чистые активы в ноябре, составьте баланс по состоянию на 31 октября. Отметим, что в налоговую инспекцию или другие инстанции сдавать такой баланс не нужно. Утверждать баланс у собственников тоже нет необходимости, так как по общему правилу они утверждают лишь годовую отчетность (подп. 6 п. 2 ст. 33 Закона № 14-ФЗ). Промежуточный баланс должен подписать только ваш руководитель.

Теперь что касается самой формулы расчета чистых активов. Она выглядит так (п. 4 Порядка):

Стоимость всех долгосрочных и краткосрочных обязательств возьмите из баланса. Это будет сумма показателей по строкам 1400 (итог по разделу IV) и 1500 (итог по разделу V), если ваш баланс составлен по обычной форме. Или валюта баланса за минусом показателя «Капитал и резервы», если ваш баланс по упрощенной форме.

Показатели задолженности учредителей и доходов будущих периодов, возникших из-за госпомощи и безвозмездного имущества, отдельно в балансе не отражаются. Их придется взять из бухгалтерской базы.

А нужные для расчетов доходы будущих периодов возьмите из данных бухучета. Это будет сумма кредитовых остатков на счете 98 «Доходы будущих периодов» по субсчетам, где учитываются безвозмездные поступления и государственная помощь. Остатки опять же берите на ту отчетную дату, на которую у вас составлен баланс.

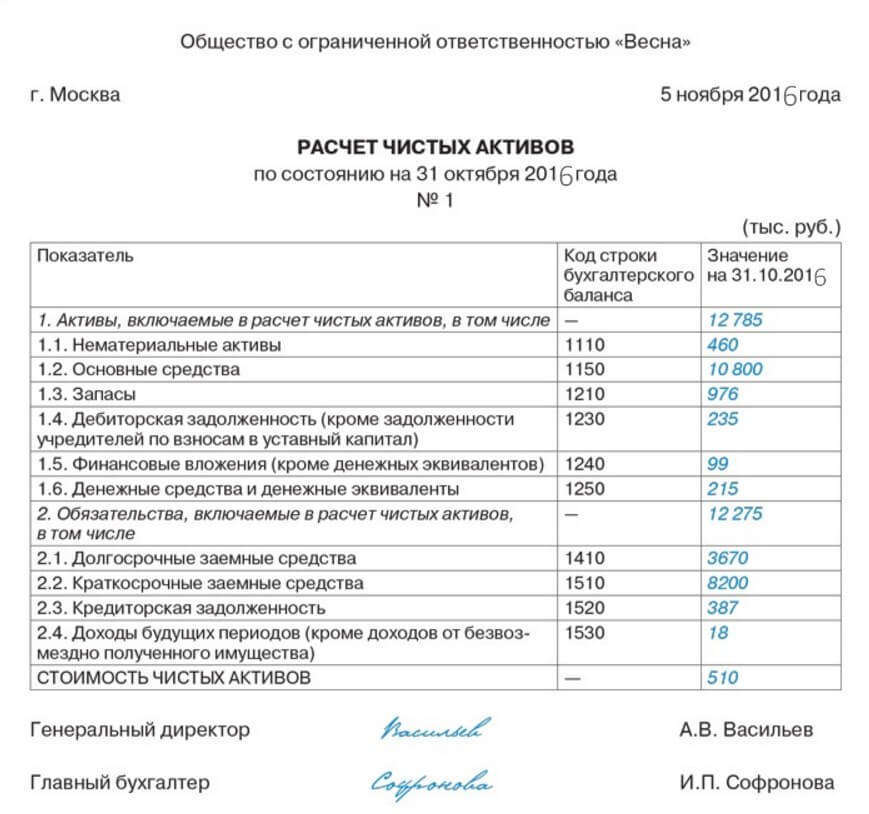

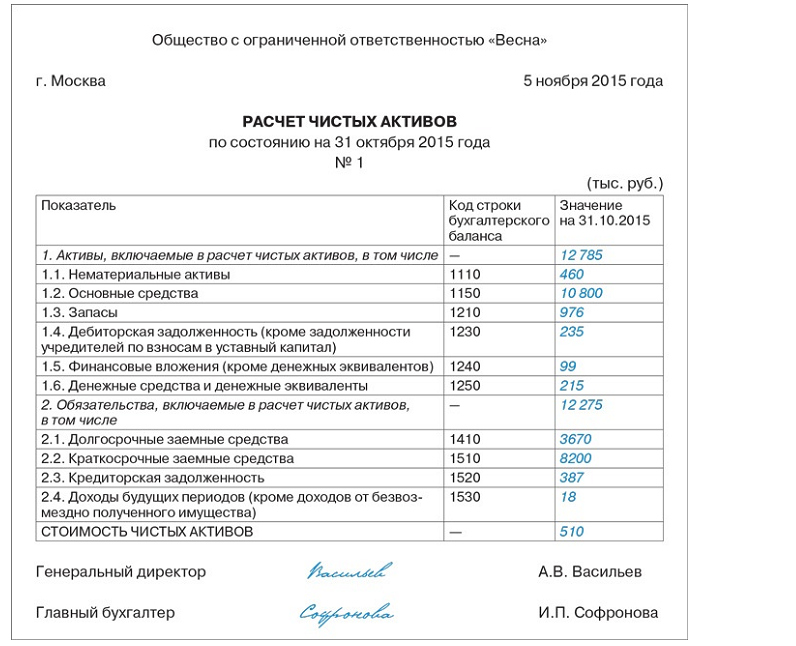

Каким документом оформить расчет чистых активовПосле того как сумму чистых активов вы вычислили, нужно оформить сам расчет. Утвержденной формы такого расчета не установлено. Поэтому вам нужно будет составить ее самостоятельно. За основу можно взять бланк расчета оценки стоимости чистых активов акционерного общества, который приведен в приложении к приказу Минфина России № 10н и ФКЦБ РФ № 03-6/пз от 29.01.2003. Сам приказ сейчас не действует (приказ Минфина России от 28.08.2014 № 84н). Но можно воспользоваться формой из него, так как в ней перечислены все те же показатели, которые требуются для расчета чистых активов и сейчас. Мы уже составили рекомендуемый образец расчета чистых активов, он представлен на странице справа.

Пример. Расчет чистых активов

ООО «Весна» для управленческих целей составляет расчет чистых активов по состоянию на 31 октября 2015 года. Для этого бухгалтер общества оформил промежуточный бухгалтерский баланс на данную дату. Общая сумма активов по балансу (основных средств, запасов, «дебиторки» и прочих активов) равна 12 785 тыс. руб. долгосрочных обязательств — 3670 тыс. руб. краткосрочных — 8640 тыс. руб. На 31 октября 2015 года у ООО «Весна» нет дебиторской задолженности учредителей, а также доходов будущих периодов, возникших из-за получения государственной помощи. Кредитовый остаток по счету 98 субсчету «Безвозмездные поступления» равен 35 200 руб.

Бухгалтер ООО «Весна» вычислил сумму чистых активов. Она составила 510 тыс. руб. [12 785 тыс. руб. – (3670 тыс. руб. + 8640 тыс. руб. – 35 тыс. руб.)]. Оформленный расчет стоимости чистых активов показан ниже.

Как правило, бухгалтеры подсчитывают сумму чистых активов компании при подготовке годовой отчетности. Ведь информацию о них нужно вносить в отчет об изменении капитала. Но рассчитывать сумму чистых активов нужно, даже когда компания отчитывается по упрощенному порядку и сдает только баланс и отчет о финансовых результатах. Дело в том, что ее следует ежегодно сравнивать с уставным капиталом. Ведь если в течение трех финансовых лет подряд он больше чистых активов, его нужно уменьшить. Для удобства в работе пользуйтесь схемой ниже.

Соотношение чистых активов и уставного капитала

Кроме того, есть еще несколько ситуаций, когда компании придется подсчитать чистые активы. Например, если руководство планирует увеличить уставный капитал за счет имущества организации. В таком случае сумма увеличения не может быть больше разницы между стоимостью чистых активов и суммой уставного капитала и резервного фонда (п. 2 ст. 18 Федерального закона от 8 февраля 1998 г. № 14-ФЗ, п. 5 ст. 28 Федерального закона от 26 декабря 1995 г. № 208-ФЗ). Другой пример – выплата дивидендов. Компания не сможет этого сделать, если ее чистые активы меньше уставного капитала и резервного фонда (п. 1 ст. 29 Федерального закона № 14-ФЗ, п. 1 ст. 43 Федерального закона № 208-ФЗ). Также определить чистые активы потребуется, если учредитель ООО решит из общества выйти. Тогда организация выплачивает ему действительную стоимость его доли. А для ее расчета стоимость чистых активов нужно умножить на соотношение номинальной стоимости доли участника и уставного капитала компании (п. 2 ст. 14 Федерального закона от 8 февраля 1998 г. № 14-ФЗ ).

Алгоритм расчета чистых активовРасчет чистых активов ООО и АО надо осуществлять, согласно порядку, утвержденному приказом Минфина России от 28 августа 2014 г. № 84н. В документе сказано, что чистые активы – это разница между активами и пассивами, участвующими в расчете.

В состав пассивов, принимаемых к расчету, включите долгосрочные (строка 1400 баланса ) и краткосрочные обязательства (строка 1500). Если ваша компания безвозмездно получила имущество или госпомощь, их в расчет не включайте. То есть из состава обязательств исключите кредитовое сальдо счета 98 по субсчетам «Госпомощь» и «Безвозмездные поступления». А из состава активов компании (строка 1600 баланса) исключите задолженность участников по вкладам в уставный капитал, которая учитывается по дебету счета 75 субсчет «Расчеты по вкладам в уставный капитал». Вот алгоритм расчета на примере.

Пример

Бухгалтер составил отчетность за 2014 год и сделал расчет чистых активов ООО. Данные баланса следующие:

- актив (строка 1600) – 492 000 руб.;

- уставный капитал компании (строка 1310) – 50 000 руб.;

- долгосрочные обязательства (строка 1400) – 228 000 руб.;

- краткосрочные обязательства (строка 1500) – 197 000 руб.

Задолженность учредителей по вкладам в уставный капитал – 10 000 руб. Кроме того, в этом году компания получила безвозмездно от собственника материалы. Их организация еще не успела списать в производство. Стоимость материалов – 25 000 руб. Эту сумму бухгалтер отразил по кредиту счета 98 субсчет «Безвозмездные поступления».

Величина чистых активов на конец года составит 82 000 руб. ((492 000 – 10 000) – (228 000 + 197 000 – 25 000)).

Эту сумму бухгалтер укажет в строке 3600 раздела 3 Отчета об изменениях капитала. В данном случае величина чистых активов больше уставного капитала. А вот если бы чистые активы оказались меньше уставного капитала компании, то в пояснениях к отчетности бухгалтер должен был бы раскрыть причины и провести анализ факторов, из-за которых это произошло. А также описать меры, которые компания планирует предпринять, чтобы сумма чистых активов соответствовала уставному капиталу (п. 3 ст. 30 Федерального закона № 14-ФЗ, п. 5 ст. 35 Федерального закона № 208-ФЗ).

Не забудьте, что законодательство устанавливает минимальный размер уставного капитала. Для ООО эта величина составляет 10 000 руб. Для акционерных обществ минимум регулирует Федеральный закон № 208-ФЗ. С 1 сентября 2014 года разделение на закрытые и открытые общества отменено, и постепенно все АО будут перерегистрированы в публичные и непубличные. Для первых законодатели планируют установить минимальный уставный капитал в размере 100 000 руб. а для вторых – 10 000 руб. А пока чиновники предлагают для расчета критического уровня использовать текущие нормы Федерального закона № 208-ФЗ. в котором сказано, что уставный капитал ОАО не может быть ниже 100 000 руб. а ЗАО – 10 000 руб.

Если чистые активы становятся ниже минимума, установленного законом, у компании могут возникнуть проблемы с налоговиками. Сначала проверяющие направят компании письмо-предупреждение, в котором будут настаивать на том, чтобы организация ликвидировалась добровольно. А если она эту просьбу не выполнит, инспекторы будут вправе обратиться в суд с требованием о принудительной ликвидации компании.

Увеличение чистых активовРассмотрим несколько способов, которые помогут компании увеличить ее активы. Учредители вправе оказать безвозмездную финансовую помощь организации. В результате имущество, полученное от участника, попадет в актив баланса компании. И, как следствие, решит проблему с чистыми активами. Однако важно, чтобы помощь оказывал тот учредитель, доля которого в уставном капитале на момент сделки составляет более 50 процентов. Тогда со стоимости безвозмездно полученного имущества налог на прибыль платить не нужно (подп. 11 п. 1 ст. 251 НК РФ ). Еще один существенный момент: когда компания получает имущество, его в течение года нельзя передавать третьим лицам. Если это правило нарушить, у компании возникнет доход. К деньгам это условие не относится.

Однако с налоговой точки зрения будет выгоднее другой способ увеличения чистых активов – вклад учредителя в виде имущества. Правда, такая возможность есть только у участников ООО и ее нужно закрепить в уставе компании. А само решение должно быть принято общим собранием учредителей. Собственники могут внести в уставный капитал как деньги, так и другое имущество. Оно увеличит добавочный капитал организации. И при этом дохода у компании не возникнет (подп. 3.4 п. 1 ст. 251 НК РФ ).

Есть и другой способ увеличить активы компании. Например, на конец года провести переоценку основных средств и увеличить их стоимость. Однако делать это можно только по группе основных средств, а не по отдельным объектам. Если компания решает провести переоценку для увеличения чистых активов, лучше выбрать группу с самым дорогостоящим имуществом. Но у такого способа есть большой недостаток. Возможно, придется заплатить больше налога на имущество.

В 2011 году был принят Закон от 18 июля 2011 г. № 228-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части пересмотра способов защиты прав кредиторов при уменьшении уставного капитала, изменения требований к хозяйственным обществам в случае несоответствия уставного капитала стоимости чистых активов» (далее — Закон № 228-ФЗ). В основном нормы Закона вступают в действие в 2012 году. С 1 января 2013 года вступают в силу лишь пункт 2 статьи 3 и статья 4 Закона, данные нормы регулируют положения о Едином федеральном реестре сведений о фактах деятельности юридических лиц (далее ЕФРСЮЛ).

Изменения приняты существенные и затронули ряд законодательных актов, но ситуация с чистыми активами не изменилась кардинально. Стоимость чистых активов по прежнему определяется на основании Порядка оценки стоимости чистых активов акционерных обществ, утвержденного Приказом Минфина РФ № 10н, ФКЦБ РФ № 03-6/пз от 29 января 2003 года.

Стоимость чистых активов акционерного общества определяется как разница между суммами активов и пассивов акционерного общества.

Оценка актива и пассива акционерного общества производится с учетом требований ПБУ и других нормативных правовых актов по бухгалтерскому учету.

Для оценки стоимости чистых активов акционерного общества составляется расчет по данным бухгалтерской отчетности. Порядком установлены статьи актива и пассива, принимаемые к расчету.

В состав активов принимаются к расчету:Информация о стоимости чистых активов раскрывается в промежуточной и годовой бухгалтерской отчетности.

Расчет чистых активов производится следующим образом:

Раздел 1, 2 Бухгалтерского баланса

Важный момент

Кредитные организации вместо стоимости чистых активов должны рассчитывать величину собственных средств (капитала), определяемую в порядке, установленном Банком России.

С 2012 года перестают действовать нормы подпункта «ф» пункта 1 статьи 5 Закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Теперь акционерные общества не будут ежеквартально представлять в ИФНС сведения о величине чистых активов (подп. «б» п. 1 ст. 3 и п. 1 ст. 6 Закона № 228-ФЗ). Связано это с тем, что величина чистых активов исключена из сведений, отражаемых в ЕГРЮЛ.

Однако, как и акционерные общества в годовом отчете раздел о состоянии чистых активов теперь заполняют и общества с ограниченной ответственностью.

Статья 30 Закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» в новой редакции получила название «Фонды и чистые активы общества». Согласно пункту 3 указанной статьи в годовом отчете общества раздел о состоянии чистых активов общества должен содержать:

- показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала общества за три последних завершенных финансовых года, включая отчетный год, или, если общество существует менее чем три года, за каждый завершенный финансовый год;

- результаты анализа причин и факторов, которые, по мнению единоличного исполнительного органа общества, совета директоров (наблюдательного совета) (в случае образования в обществе указанного совета), привели к тому, что стоимость чистых активов общества оказалась меньше его уставного капитала;

- перечень мер по приведению стоимости чистых активов общества в соответствие с размером его уставного капитала.

Все в РЕЕСТР

Сведения о стоимости чистых активов на последнюю отчетную дату с 2013 года представляются только в Единый федеральный реестр сведений о фактах деятельности юридических лиц. В соответствии с вновь введенной статьей 7.1 Федерального закона от 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» сведения, подлежащие опубликованию согласно законодательству РФ о государственной регистрации юридических лиц, а также иные сведения вносятся в ЕФРСЮЛ. ЕФРСЮЛ представляет собой федеральный информационный ресурс и формируется посредством внесения в него сведений, предусмотренных Законом № 228-ФЗ.

Сведения, содержащиеся в ЕФРСЮЛ, подлежат размещению в информационно-телекоммуникационной сети Интернет.

Порядок формирования и ведения Единого федерального реестра ЮЛ устанавливается уполномоченным Правительством РФ федеральным органом исполнительной власти и не должен быть препятствием для быстрого и свободного доступа любого заинтересованного лица к содержащимся в этом реестре сведениям.

Размещение в Интернете указанных сведений органами государственной власти, органами местного самоуправления осуществляется без взимания платы.

Равнение на чистые активы

С 1 января 2012 года вступают в силу изменения, касающиеся уменьшения уставного капитала общества с ограниченной ответственностью, внесенные Законом № 228-ФЗ.

Так, со следующего года общество с ограниченной ответственностью обязано принять решение об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов, либо решение о ликвидации общества, если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала. Решение принимается обществом не позднее чем через шесть месяцев после окончания соответствующего финансового года.

Нововведение

С 2012 года независимо от размера чистых активов по окончании второго финансового года решение об уменьшении уставного капитала обществом может не приниматься.

По решению собрания общества увеличить размер чистых активов можно за счет вкладов участников. Такая обязанность для участников должна быть предусмотрена уставом общества. Если обязанность не была предусмотрена уставом общества при учреждении, то можно внести соответствующие изменения в устав на основании единогласного решения общего собрания участников общества.

Если необходимость большего числа голосов для принятия такого решения не предусмотрена уставом общества, то решение общего собрания участников о внесении вкладов в имущество общества может быть принято большинством не менее двух третей голосов от общего числа голосов участников общества.

Увеличиваем чистые активы

С 2011 года вступила в действие норма подпункта 3.4 пункта 1 статьи 251 Налогового кодекса. С указанного периода не учитываются при налогообложении прибыли имущество, имущественные и неимущественные права в размере их денежной оценки, которые переданы хозяйственному обществу или товариществу в целях увеличения чистых активов, в том числе путем формирования добавочного капитала и (или) фондов, соответствующими акционерами и участниками.

Раннее такой возможности не было. Согласно подпункту 11 пункта 1 статьи 251 Налогового кодекса от обложения освобождались доходы в виде имущества, полученного российской организацией безвозмездно от организации (физического лица), если уставный капитал получающей стороны более чем на 50 процентов состоит из вклада передающей стороны. И то при условии, что полученное имущество в течение года со дня его получения не передается третьим лицам, за исключением денежных средств.

В настоящее время увеличение чистых активов может производиться в любом размере без последствий в налоговом учете. Условие о дальнейшем использовании вклада в новой норме тоже отсутствует.

Если общество направляло средства на увеличение чистых активов до 2011 года, то соответствующая сумма дохода учитывалась при определении базы по налогу на прибыль. В соответствии с частью 2 статьи 4 Закона от 28 декабря 2010 г. № 409-ФЗ положения подпункта 3.4 пункта 1 статьи 251 Налогового кодекса распространяются на правоотношения, возникшие с 1 января 2007 года. То есть обществам предоставляется возможность пересчитать налогооблагаемую базу. Для этого придется заполнить уточненные налоговые декларации и представить в налоговую инспекцию.

Получение вклада в имущество не учитывается в доходах при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, на основании подпункта 1 пункта 1.1 статьи 346.15 Налогового кодекса.

Важный момент

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено Налоговым кодексом (п. 7 ст. 78 НК РФ).

В случае пропуска указанного срока можно обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства. В этом случае действуют общие правила исчисления срока исковой давности — со дня, когда лицо узнало или должно было узнать о нарушении своего права (письмо УФНС РФ по г. Москве от 22 марта 2010 г. N 16-15/029270@).

В бухгалтерском учете стоимость имущества, полученного от участника в качестве вклада в имущество, доходом не признается (п. 2 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 6 мая 1999 г. № 32н). В нормативных актах по бухгалтерскому учету отсутствует порядок отражения хозяйственных операций при получении вклада в имущество ООО. По этому поводу существуют разъяснения финансового министерства. В письме Минфина России от 29 января 2008 г. № 07-05-06/18 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2007 год» сказано, что получение вклада в имущество ООО отражается по дебету счета учета соответствующего имущества в корреспонденции с кредитом счета 83 «Добавочный капитал».

Следовательно, при получении в качестве вклада в имущество материалов или товаров в бухгалтерском учете отражается запись по дебету счета 10 «Материалы» либо 41 «Товары» в корреспонденции с кредитом счета 83 (п. 2 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 9 июня 2001 г. № 44н; Инструкция по применению Плана счетов).

Увеличении чистых активов за счет внесения денежных средств в качестве вклада в имущество отражается записью по дебету счета 51 «Расчетные счета» и по кредиту счета 83 «Добавочный капитал».

Важное сообщение

Если увеличить чистые активы не удалось, то придется уменьшать уставный капитал.

При проведении данной процедуры важно не забыть о новых требованиях в законодательстве.

Согласно новой редакции пунктов 3 и 4 статьи 20 Закона № 14-ФЗ, с 2012 года общество обязано сообщить о принятии решения об уменьшении уставного капитала в орган, осуществляющий государственную регистрацию юридических лиц, в течение трех рабочих дней после принятия указанного решения. Кроме того, общество обязано дважды с периодичностью один раз в месяц публиковать уведомление об уменьшении его уставного капитала в органе печати, в котором публикуются данные о государственной регистрации юридических лиц.

В уведомлении об уменьшении уставного капитала общества необходимо указать следующую информацию:

1) полное и сокращенное наименование общества, сведения о месте нахождения общества;

2) размер уставного капитала общества и величина, на которую он уменьшается;

3) способ, порядок и условия уменьшения уставного капитала общества;

4) описание порядка и условий заявления кредиторами общества требования, предусмотренного пунктом 5 статьи 20 Закона № 14-ФЗ, с указанием адреса (места нахождения) постоянно действующего исполнительного органа общества, дополнительных адресов, по которым могут быть заявлены такие требования, а также способов связи с обществом (номера телефонов, факсов, адреса электронной почты и другие сведения)

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары