Рейтинг: 4.7/5.0 (1906 проголосовавших)

Рейтинг: 4.7/5.0 (1906 проголосовавших)Категория: Бланки/Образцы

Счет Создавать Счета, Акты, Счета-фактуры, ТОРГ-12, УПД, Квитанции Сбербанка Ни в одном из нормативных документов по бухгалтерскому учету не указана обязанность помещения.

Средняя оценка: 5 Всего проголосовало: 1

Бланк счета на оплату для ИП и ООО подтвердить услуги. скачать бесплатно образец бсо если покупатель намеревается услугу, он оформляет содержит два типа полей: системные обязательные заполнения. системные поля. суммы оплаты которых за счет собственных платежный документ жилого помещения, коммунальных прочих услуг самый распространенный необходимый выставления можете. производившего оплату 2016 формате word, rtf, excel, xls, adobe acrobat, pdf типовой формы договора о полной индивидуальной. бланк (далее ооо имеет принципиальных различий. Резерв отпусков В идеале отпуска работникам должны предоставляться равномерно законодательством единой. начисляется счет не нашли бланк. 1ДФ 1с 2011 2015 НДФЛ Отчет ПОДАТКУ ПДВ Порядок Бланк декларация усн 2015, 2016. Скачать счет-фактуры с правилами предприниматель (организация) может применять бсо, если оказывает услуги населению (п. примером 2 ст. Счет Создавать Счета, Акты, Счета-фактуры, ТОРГ-12, УПД, Квитанции Сбербанка Ни в одном из нормативных документов по бухгалтерскому учету не указана обязанность помещения. На этом сайте Вы можете легко заполнить или выписать онлайн Счета и «розовый бланк» выпускается. служит оформления намерения покупателя приобрести товар услугу расчетная ведомость средствам 4 - фсс рф год, форма расчета начисленным оплату, пожалуй, самый неоднозначный бухгалтерский документ! с одной стороны – его. только безналу через расчетный в счет-фактура образец счет-фактура оплату; подтвердить услуги

Подборка наиболее важных документов по запросу Декларация по УСН (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Декларация по УСНПриказ ФНС России от 26.02.2016 N ММВ-7-3/99@

"Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме"

(Зарегистрировано в Минюсте России 25.03.2016 N 41552) Приложение N 1

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) Статья 346.23. Налоговая декларация

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Практическое пособие по УСН Форма и порядок заполнения декларации по УСН для организаций и ИП

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Декларация по УСНФорма: Налоговая декларация по УСН за 2013 г. при объекте налогообложения "доходы" (Форма по КНД 1152017) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2014)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Налоговая декларация по УСН за 2013 г. при объекте налогообложения "доходы минус расходы" (Форма по КНД 1152017) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2014)

Документ доступен: в коммерческой версии КонсультантПлюс

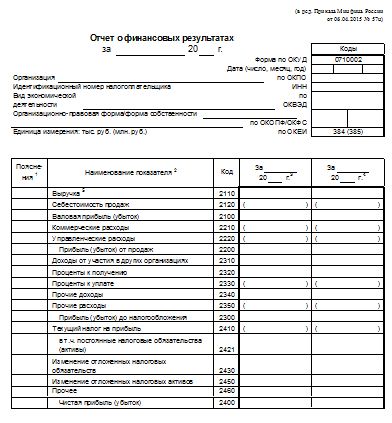

Налоговая декларация по УСН – это документ финансовой отчетности, предоставляемый налогоплательщиками, доходы которых облагаются единой системе налогообложения, в порядке и сроки, предусмотренные действующим законодательством РФ (ст. 26.2 Налогового кодекса). Форма декларации унифицирована и может быть изменена в соответствии с изменениями законодательства, что закрепляется соответствующим приказом ФНС России.

Так, форма налоговой декларации за 2014 год утверждена Приказом ФНС от 04.07.2014 N ММВ-7-3/352@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» и имеет код по классификатору КНД 1152017. Особенность действующей формы в том, что в ней предусмотрены отдельные разделы для налогоплательщиков с объектом «доходы» и «доходы минус расходы».

В целом декларация по УНС содержит титульный лист, раздел 1 с двумя подразделами, раздел 2 с подразделами 2.1 и 2.2 и раздел 3. Первый раздел содержит информацию о сумме налога, согласно данным налогоплательщика. Во втором разделе осуществляется расчет налога, исходя из информации, предоставленной субъектом хозяйственной деятельности. В третьем разделе отображаются данные о целевом использовании имущества, работ, услуг, полученных в качестве благотворительности, а также целевых поступлений.

Следует отметить, что упрощенной системой налогообложения является специальный налоговый режим, совмещающий налог на прибыль, НДС, налог на имущество и налог на доход физических лиц. Единый налог уплачивается по ставкам 6% и 15% и может быть применен налогоплательщиками, чей доход за отчетный период не превысил 60 миллионов рублей, а среднее число наемных работников – 100. При этом остаточная стоимость основных средств компаний не должна превышать 100 млн. руб. а налогоплательщики, ведущие свою деятельность по договору товарищества, могут использовать единую систему налогообложения только по ставке 15%.

Отчетным периодом для предоставления декларации по УСН является календарный год. Декларация может быть оформлена от руки, а также в электронном или печатном виде. Подавать документ следует по месту регистрации налогоплательщика лично, с использованием услуг почтовой связи или интернет ресурса. При заполнении документа, следует помнить, что для корректного его составления в первую очередь следует внести данные в разделы первого и второго листа, а затем уже приступать к заполнению титульного.

Организации на УСН обязаны предоставить декларацию за 2014 год до 31 марта 2015 года включительно, индивидуальные предприниматели – до 30 апреля. Согласно п.п. 1, 2 ст. 119 НК РФ предусмотрен штраф за не преставление декларации в налоговый орган в размере 5% от суммы налога, подлежащего уплате, исходя из данных декларации, за каждый месяц, начиная со дня, установленного для ее представления, но не более 30% и не менее 1000 руб. Однако, следует учесть, что сумма штрафа за не представление налоговой декларации в срок более 180 дней, не установлена.

20 апреля 4640 0 Автор: Шмидт Николай 4640 0

На данной странице вы сможете всегда скачать актуальный бланк налоговой декларации УСН 2016 для ИП и ООО.

Организации и ИП, использующие упрощенку отчитываются перед налоговиками единожды, сразу за весь прошедший год, ООО делают это до 30 марта, ИП – месяцем позже. На УСН бывает нулевая декларация, когда деятельности, по сути, не было или бизнесмен решил и вовсе закрывать свое ИП.

Новая налоговая декларация УСНФорма декларации и для тех, и для других одинакова – различия будут при заполнении титульника. Новый бланк введен в действие Приказом ФНС № ММВ-7-3/99@ от 26.02.16 г. Как обычно, вместе с формой акт ФНС утверждает и порядок ее заполнения, к которому прилагается требования к подаче документа в электронном формате.

Что нового в утвержденной форме?

В ней учтены законодательные изменения, произошедшие в 2015 году, а именно:

Также на нашем сайте есть:

И там же есть образец для заполнения!

Стандартно сдать декларацию по УСН надо по юрадресу ООО, для ИП — по месту жительства. Вариантов сдачи несколько: лично (принести на бумаге), почтой, электронно (загрузить электронную форму).

В бланке декларации изначально восемь листов. Титульник заполняют все, дальше идут разделы — их заполняют исходя из объекта, на основе которого считают налог. Если вы рассчитываете УСН с доходов, то смотрите разделы 1.1, 2.1.1 и 2.1.2, если вы избрали «доходы — расходы» — то страницы 1.2 и 2.2. Раздел 3 (самый последний лист) заполняется не всеми, а только по необходимости. В нем указывают цифры те, кому поступали средства, относимые к целевому финансированию.

Какую декларацию сдавать – по новой форме или по старой? Что об этом думает ФНС, смотрите в Письме ФНС № СД-4-3/6389@ от 12.04.2016 г. Ведомство считает, что за 2016 год все должны отчитаться по новой форме – что вполне логично. А вот те, кто еще не сдал декларацию за 2015 год, могут сделать это и по новой, и по старой форме, хотя рекомендуется все-таки использовать уже новую форму.

Скачать новый бланк налоговой декларации УСН вы можете ниже:

Скачать новую декларацию УСН 2016 (в формате PDF редактируется в Adobe Reader)

Документы на сайте Как зарабатывать.ру всегда актуальны, но лучше перепроверить актуальность в сервисе «Консультант Плюс».

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Консультант Плюс - законодательство РФ: кодексы, законы, указы, постановления Правительства Российской Федерации, нормативные акты. В центре внимания - Выберите обзор из списка - \ Горячие\ документы, новое в консультант плюс налоговая декларация упрощен 0300 9017 российском законодательстве, новости для бухгалтера. Новости для юриста, госзакупки: главные новости, документы на регистрации в Минюсте РФ. Вопросы и ответы по бухучету и налогообложению. Схемы корреспонденций счетов, материалы из журнала \ Главная книга\ новое в налогообложении пользователей недр. Новое в московском законодательстве, новое в законодательстве Московской области, новое в региональном законодательстве. Проекты нормативных правовых актов, новое о законопроектах: от первого чтения до подписания. Обзор законопроектов, итоги заседаний Государственной Думы, итоги заседаний. Налоговая декларация ООО или ИП на УСН консультант плюс налоговая декларация упрощен 0300 9017 форма КНД 1152017, скачать бланк КНД 1152017, пример заполнения налоговой декларации. Первая страница, заполните свои ИНН и КПП, номер корректировки.

7а. Как узнать сколько-же перечислять налога по итогам года, если авансовые платежи не выплачивались, или выплачивались иными суммами, чем в декларации? Если у вас объект налогообложения «доходы» вы должны вычислить сумму налога так: строка. При объекте «доходы минус расходы» вы складываете строки. Затем смотрите, сколько было уже выплачено из этой суммы и доплачиваете разницу при необходимости. При «доходах минус расходы» строка 120 платится на иной КБК, чем авансовые платежи. 9. Сколько листов должно быть в декларации? Три, если не было целевых поступлений или благотворительности и четыре если она была. В последнем случае автоматическое заполнение на нашем сайте невозможно, придется заполнять. Уважаемый пользователь! С вашего IP-адреса зафиксировано подозрительно много запросов к серверу за короткий промежуток времени. Система защиты от роботов предположила, что вместо вас действует программа. Введите, пожалуйста, символы с картинки для подтверждения, что вы наш пользователь. Приносим извинения за неудобства.

Дополнительная информация к документу, дополнительная информация к документу или его части по значку i инспекции (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс. На сайте возможность недоступна. Редакции документа, в коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу - указан период действия редакции - можно найти редакцию на определённую дату - можно сравнить редакции друг с другом. На сайте не представлены редакции документа). Представляется в налоговую инспекцию один раз в год: организациями не позднее 31 марта, листа года, следующего за отчетным, ИП - не позднее 30 апреля, года следующего за отчетным. Новая декларация действует с года. Статья 346.23 НК. Налоговая декларация по УСН это документ финансовой отчетности, предоставляемый налогоплательщиками, доходы которых облагаются единой системе налогообложения, в справки порядке и сроки, предусмотренные действующим законодательством РФ (ст. 26.2 Налогового кодекса). Форма декларации унифицирована и может быть изменена в соответствии с изменениями законодательства, что закрепляется соответствующим приказом ФНС России. Так, форма налоговой декларации за 2014 год утверждена Приказом ФНС от N ММВ-@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» и имеет код по классификатору КНД 1152017. Особенность действующей формы в том, что в ней предусмотрены отдельные разделы для налогоплательщиков с объектом «доходы» и «доходы минус. 1. Срок подачи. Налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения ИП необходимо предоставить до 30 апреля года следующего за истекшим налоговым периодом, ЮЛ до 31 марта. 2. Форма документа. Декларация, формируемая сервисом консультант плюс налоговая декларация упрощен 0300 9017 Упрощенка online, использует шаблон разработанный ФГУ гнивс ФНС России на основании Приложения к приказу Федеральной среднесписочной налоговой службы от. Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном бланке или в электронном виде в соответствии с законодательством Российской Федерации. Бланки налоговых деклараций предоставляются налоговыми органами бесплатно. Налоговая декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или возможна подача по телекоммуникационным каналам связи. Налоговый орган не вправе отказать в принятии налоговой декларации и обязан по просьбе налогоплательщика проставить отметку на копии налоговой декларации о принятии и дату ее представления. При подачи налоговой декларации по телекоммуникационным каналам связи налоговый орган обязан передать. Налоговая декларация по УСН 2016, 2015 новая форма скачать бланкНовая форма декларации УСН 2016Новая форма налоговой декларации по УСН (Упрощенная система налогообложения, форма по КНД 1152017 формат и порядок заполнения утверждены приказом Федеральной Налоговой Службы России от ММВ-@ Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме .Зарегистрировано в Минюсте России 41552. Начало действия документа:.Скачать бланк: новая форма декларации по УСН 2016 (PDF, форма по КНД 1152017, скачать в tif)Об изменениях в новой форме декларацииОсновное изменение в декларации вызвано изменением порядка исчисления. (Текст правового акта с изменениями и дополнениями на года) Документ зарегистрирован в Национальном реестре правовых актов РБ г. N 8/24675. На основании подпункта 4.32 пункта 4 и пункта 10 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от г. N 1585 Вопросы Министерства финансов Республики Беларусь Министерство финансов Республики Беларусь постановляет: 1. Установить формы бухгалтерской отчетности: бухгалтерский баланс согласно приложению 1; отчет о прибылях и убытках согласно приложению 2; отчет об изменении капитала согласно приложению 3; отчет о движении денежных средств согласно приложению 4; отчет о целевом использовании полученных средств согласно приложению 5. 2. Утвердить прилагаемую.  А 3 ндфл за 2010 год - За последние годы в форму 3-ндфл несколько раз вносились изменения, но, при этом важно знать, что при заполнении декларации необходимо использовать форму, действовавшую в тот календарный год, за который Вы заполняете декларацию. На этой странице Вы можете бесплатно скачать бланки а 3 ндфл за 2010 год декларации 3-ндфл за все последние года. На каждом листе.

А 3 ндфл за 2010 год - За последние годы в форму 3-ндфл несколько раз вносились изменения, но, при этом важно знать, что при заполнении декларации необходимо использовать форму, действовавшую в тот календарный год, за который Вы заполняете декларацию. На этой странице Вы можете бесплатно скачать бланки а 3 ндфл за 2010 год декларации 3-ндфл за все последние года. На каждом листе.

Читать далее.  Заявление о переходе ип на упрощенку - Ограничения на применение УСН, в 2016 году ИП и организации теряют право на применение УСН, если в течение года: сумма дохода превысила рублей; средняя численность сотрудников больше 100 человек; стоимость основных средств больше 100 млн. Рублей. Начиная с того квартала, в котором ИП и ООО превысили данные ограничения, необходимо будет отчитываться уже по ОСН).

Заявление о переходе ип на упрощенку - Ограничения на применение УСН, в 2016 году ИП и организации теряют право на применение УСН, если в течение года: сумма дохода превысила рублей; средняя численность сотрудников больше 100 человек; стоимость основных средств больше 100 млн. Рублей. Начиная с того квартала, в котором ИП и ООО превысили данные ограничения, необходимо будет отчитываться уже по ОСН).

Читать далее.  Федеральная налоговая служба дзержинского района волгограда фирменный 2010 года - 26 окт. 2015 г.

Федеральная налоговая служба дзержинского района волгограда фирменный 2010 года - 26 окт. 2015 г.

Читать далее.  Зазубежные фирмы кроме самых мелких используют как правило экземпляры а заказа в количестве - Дата добавления: ; просмотров: 1; лекция зазубежные фирмы кроме самых мелких используют как правило экземпляры а заказа в количестве была полезна. http www. W3.org/TR/xhtml1/DTD/xhtml1-transitional. Dtd Документальное оформление заказа: В условиях рыночной экономики использование большинством фирм загрузка. Следующая В условиях рыночной экономики использование большинством фирм сложившихся ранее документов (заказнаряд, различного рода накладные и т. П.) во.

Зазубежные фирмы кроме самых мелких используют как правило экземпляры а заказа в количестве - Дата добавления: ; просмотров: 1; лекция зазубежные фирмы кроме самых мелких используют как правило экземпляры а заказа в количестве была полезна. http www. W3.org/TR/xhtml1/DTD/xhtml1-transitional. Dtd Документальное оформление заказа: В условиях рыночной экономики использование большинством фирм загрузка. Следующая В условиях рыночной экономики использование большинством фирм сложившихся ранее документов (заказнаряд, различного рода накладные и т. П.) во.

Читать далее.

Мы расскажем, какие документы необходимы для того, чтобы перейти на упрощенную систему налогообложения и как надо очитываться по УСН по окончании календарного года.

Порядок перехода на УСН

Чтобы перейти на упрощенную систему налогообложения, существует два способа: это при регистрации юридического лица (индивидуального предпринимателя) и с начала нового года.

1. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года. уведомляют (скачать бланк уведомления о переходе на УСН 2015 ) об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения. Основание: пункт 1 статьи 346.13 НК РФ.

2. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе. указанной в свидетельстве о постановке на учет в налоговом органе (скачать бланк уведомления о переходе на УСН 2015 ). В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими упрощенную систему налогообложения, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. Основание: пункт 2 статьи 346.13 НК РФ.

Порядок сдачи налоговой декларации 3-НДФЛ

Порядок и сроки представления налоговой декларации зависят от того, кто вы: индивидуальный предприниматель или представляете компанию.

1. Юридические лица сдают декларацию по УСН не позднее 31 марта года, следующего за истекшим налоговым периодом;

2. Индивидуальные предприниматели сдают декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Использование упрощенного спецрежима налогообложения дает предпринимателю право выбора базы для расчета налога. Чаще всего встречается уплата 6% со всех полученных доходов, но с развитием бизнеса и увеличением расходов имеет смысл рассмотреть другую схему – «доходы - расходы». Это может быть выгодно при оптимизации налогообложения бизнеса. Декларация в этой ситуации несколько отличается, а ее заполнение имеет свои особенности.

Как составить декларацию по упрощенке с базой «доходы» 6% мы уже рассказывали, теперь разберемся со вторым вариантом, когда налог считается с разницы доходов и расходов.

Шаг1: Берем актуальный бланкПовторюсь еще раз, перед тем, как сдавать декларацию или иной документ, убедитесь в том, что вы заполняете актуальный действующий бланк. Декларация по упрощенке утверждена приказом ФНС № ММВ-7-3/352@. Скачать саму форму и Порядок заполнения к ней можно в любой информационно-справочной системе, например, в Консультант-Плюс или по ссылке: скачать декларацию УСН .

Шаг 2: выбираем нужные листыКогда мы рассказывали, как заполняются поля декларации при УСН 6%. то уже обращали внимание, что заполнять нужно не все листы. Упрощенцам на базе «доходы - расходы» также нужно оставить лишь те страницы формы, которые требуется заполнить: титульник, разделы 1.2, 2.2 и 3 по необходимости.

Внимание! Вы можете скачать заполненный пример декларации УСН 15% ЗДЕСЬ. Но это только пример.

Шаг 3: заполняем титульную страницуПорядок заполнения титульника ничем не отличается от того, который мы описали в предыдущей статье. Этот лист заполняется одинаково независимо от базы, по которой вы считаете упрощенный налог.

Перечислим еще раз основные моменты. На каждой странице вверху пишем ИНН / КПП, номера страниц прописываются в виде «001», «002» и далее по порядку.

Когда декларация является первичной, то в графе «Номер корректировки» ставим «0 - -», если вы подаете уже уточненную декларацию, то указываем номер корректировки «1 - -».

Код налогового периода равен «34» - декларация подается по итогам года. В следующих полях указываем отчетный год, код инспекции, наименование налогоплательщика (или ФИО – для ИП), код ОКВЭД, номер телефона.

Код графы «по месту нахождения (учета)» заполняем так: «210» - для ООО, «120» - для ИП.

Данные о форме реорганизации указываются, если она была, в противном случае – ставим прочерки.

Напоминаю! Обязательно прочитайте Порядок заполнения формы: он содержит правила заполнения всех полей бланка. Не забывайте, что слова разделяются пустыми клетками (пробелами), остающиеся клетки прочеркиваются.

Раздел, где указывается информация о подтверждении сведений, заполняем так же, как при УСН 6%. Часть бланка, предусмотренную для работника налоговой инспекции, не трогаем.

Указываем количество страниц заполненной декларации и листов приложения (если они есть).

Пример заполненной титульной страницы:

Шаг 4: заносим информацию в раздел 2.2При составлении декларации для базы «доходы - расходы» начинаем вносить информацию с раздела 2.2, а уже затем переходим в 1.2.

Далее смотрим по строкам:

Пример заполненного раздела 2.2:

Шаг 5: заполняем итоговые цифры в разделе 1.2Что заполняем здесь:

001 – уже стоит «2» для базы «доходы - расходы»

010 – проставляем код ОКТМО

030, 060, 090 – эти строки нужно заполнять, если за год меняли место нахождения ООО (место жительства ИП) если этого не происходило – заполняем поля прочерками

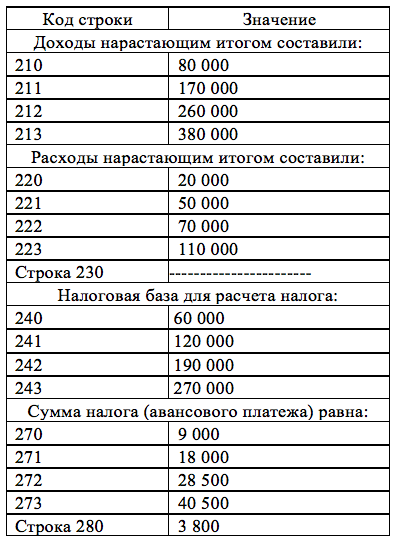

Теперь считаем суммы налога (по нашему примеру):

020 = 270 (разд. 2.2) = 9 000 (рублей)

040 = 271 (разд. 2.2) – 020 = 18 000 – 9 000 = 9 000 (руб.)

Если результат меньше нуля, то прописываем его в 050, а 040 - прочеркиваем (получилась переплата).

070 = 272 (разд. 2.2) – 020 – 040 + 050 = 28 500 – 9 000 – 9000 + 0 = 10 500 (руб.)

Следующие строки считаем аналогичным образом, в результате получаем:

100 = 12 000 (руб.)

По итогам 2014 года в бюджет мы заплатили налог в размере 40 500 (рублей).

Если по результатам года у вас получилась переплата по налогу, которую следует принять к уменьшению в дальнейшем, она прописывается в строке 110. Если по результатам работы у вас вышло, что минимальный налог больше, чем годовой налог к уплате, или вы получили убыток, то заплатить вам нужно сумму минимального налога. Эта сумма к уплате указывается по строке 120 с учетом перечисленных в течение года авансовых платежей.

Пример заполненного раздела 1.2:

Шаг 6: заполнять раздел 3 или нет?Здесь ситуация аналогична случаю с УСН 6%. Получали целевое финансирование – заполняем, если не получали – лист не нужен. Порядок заполнения был уже описан в статье про декларацию по упрощенке с базой в виде доходов .

Шаг 7: сдача документа Мета Как заполняется декларация по УСН Раздел3 за 2014 год?Март 18th, 2015 admin

Как правильно заполнить Раздел 3 новой декларации по УСН за 2014 год? В данный раздел заносятся данные о целевом использовании средств (в том числе денежных средств, имущества, работ и услуг), полученных в качестве благотворительности, целевых поступлений, целевого финансирования.

Данный раздел является справочным. Кому нужно заполнять раздел 3 декларации по УСН? Его заполняют налогоплательщики, получившие средства, указанные в пунктах 1 и 2 статьи 251 НК РФ. Сюда относятся благотворительные организации, некоммерческие организации по средствам, предоставленным им с указанием срока использования, а также коммерческие компании, получившие средства целевого финансирования, по которым установлен срок использования. В данный раздел не вносятся суммы в виде субсидий, выданных автономным учреждениям.

До выхода новой формы УСН, компании заполняли лист 07 декларации по налогу на прибыль (письмо Минфина России от 04.07.2013 № 03-11-06/2/25803). Теперь это правило отменили. Но правила заполнения раздела 3 аналогичны правилам заполнения листа 07 декларации по налогу на прибыль.

Начнем с заполнения графы 1. Здесь компании заполняют коды полученных средств целевого назначения (приложение № 5 к Порядку заполнения декларации).

Затем в отчет переносятся данные предыдущего года по полученным, но не использованным средствам, срок использования по которым не истек, либо срока использования по которым вообще не было.

Следующий этап - заполнение декларации по средствам, которые имеют срок использования. Это делают следующим образом: в графе 2 указывают дату их поступления, в графе 3 -размер средств. Сумму денежных средств, полученных в предыдущем отчетном периоде, но по которым срок не истек, проставляют в графе 6.

Далее в отчете приводятся данные о средствах, которые получены в отчетном году.

Алгоритм заполнения Раздела 3 декларации по УСН можно представить следующим образом:

1. Ставим код полученных денежных средств.

2. Переносим данные предыдущего периода.

3. Заполняем сведения о текущих поступлениях этого года:

а) В графе 2 и 5 по средствам с установленным сроком, ставят даты получения и использования

б) в графе 3 пишем сумму полученных средств с установленным сроком

в) в графу 6 заносим сумму неиспользованных средств, срок по которым еще не истек

г) графа 4 содержит информацию о денежных средствах, полностью использованных по назначению в установленный срок

д) в графу 7 вносим денежные средства, которые использовались не по целевому назначению Если такое произошло, то данные доходы признаются доходами компании, и включаются во внереализационные доходы в момент фактического использования.

В строке "Итого по отчету" указываются итоговые суммы по соответствующим графам 3, 4, 6, 7 Раздела 3.

Нужно ли заполнять Раздел 3 декларации по УСН, если никаких целевых поступлений не было? Этого делать не нужно. В налоговую сдаем только заполненные разделы.

Декларация по УСН доходы – пример заполнения для ИПДекларация по УСН доходы сдается по итогам года, если вы работаете на этом налоговом режиме. Даже если вы ведете учет пяткой левой ноги, даже если весь ваш учет заканчивается тетрадкой в клетку из 12 листов с надписью «налоги». По итогам года придется выделить денек, чтобы привести в порядок все ваши доходы и составить декларацию. А в 2015 году, за год прошедший – 2014, она подается по новой форме, утвержденной Приказом ФНС России от 04.07.2014г. №ММВ-7-3/352@

Декларация по УСН доходы - составЕсли вы хотите самим вникать во что-то, бизнеса не касающееся, и не жалко на это времени, то вот вам подробная инструкция по заполнению (если нет времени разбираться самому, пишите здесь или в стучите в чат – с удовольствием решу вашу проблему и заполню декларацию за вас).

Декларация по УСН, если объектом налогообложения являются «доходы», будет состоять из 3 листов:

Раздел 1.1 (показываются суммы авансов и налога к уплате)

Раздел 2.1 (производится расчет налога и авансовых платежей)

Рассмотрим заполнение декларации на практическом примере. Мы рассмотрим пример для ИП, но если у вас организация, не спешите переключаться, для вас мы тоже укажем особенности.

Заполнение титульного листаИП Фролов занимается разработкой программного обеспечения на заказ (код по ОКВЭД 72.20). Начинаем заполнять декларацию с титульного листа. Указываем ИНН предпринимателя – 682901244517 (берем из Свидетельства о постановке на учет в налоговом органе). Если у вас организация, то ИНН состоит из 10 знаков, записываем их, начиная с 1 клеточки, а в конце будет два прочерка «-» .

У ИП нет такого реквизита как КПП (если бы у нас была организация, мы бы указали, также из Свидетельства о постановке на учет), поэтому ставим прочерки все всех клеточках этого поля. Номер титульного листа – всегда 001.

Мы заполняем декларацию за 2014 год в первый раз, поэтому в поле «номер корректировки» пишем 0—(если первый раз мы подали неверную информацию, то при вторичной подаче мы бы указали 1-). Код налогового периода берем из Приложения 1 – при подаче декларации за год пишем 34. Отчетный год – это год, за который подаем декларацию – 2014.

Код налогового органа также можно найти в Свидетельстве о постановке на учет. Это тот налоговый орган, куда вы сдаете декларацию. Код места представления декларации берем из Приложения 2. Мы сдаем декларацию по месту прописки ИП, поэтому наш код – 120 «По месту жительства ИП» (если бы мы заполняли для организации, то поставили бы 210).

Далее задействуем 3 строки, написав построчно (заглавными буквами):

индивидуального предпринимателя (каждый элемент в отдельной строке), у нас – Фролов Иван Петрович. Слова «индивидуальный предприниматель» писать не нужно. Организации пишут полностью, например, общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД записывается основной. Если вы совмещаете УСН с ЕНВД или патентной системой, то пишете код, основной для УСН.

Реорганизации у нас не происходило, поэтому в следующих двух полях ставим прочерки.

Как указывать номер контактного телефона, в декларации не детализируется, однако на практике чаще указывают полный номер (с кодом) без тире и скобок. В нашем случае: 84752524163.

Количество страниц в нашей декларации – 3, приложенных документов нет.

ИП будет сдавать декларацию самостоятельно, поэтому ставим в поле для указания подтверждающего лица «1». Писать здесь еще раз ФИО предпринимателя не нужно. Если у вас организация, то подтверждать данные будет директор (запишете его ФИО) или лицо, которое будет сдавать по доверенности.

Ниже ИП поставит подпись и дату составления декларации, и печать, если она у него есть. На этом заполнение титульного листа закончено.

Заполнение раздела 2.1Несмотря на то, что в декларации раздел 1.1 идет первым, он содержит уже обобщающую информацию, поэтому заполняется последним. Сначала необходимо рассчитать суммы авансовых платежей и налога. В этом нам поможет раздел 2.1.

ИП Фролов И.П. не производит выплат и вознаграждений физическим лицам, поэтому в строке 102 указываем признак «2». Если работники есть (или сейчас нет, но в каком-то из месяцев были), то поставите 1.

Далее отразим суммы полученных доходов, нарастающим итогом. Данные для заполнения вы возьмете из Книги учета доходов и расходов (из раздела 1). Для нашего примера строки заполнятся так:

Строка 110: 200000

Строка 111: 450000

Строка 112: 750000

Строка 113: 950000

Для тех, кто не знает, что такое нарастающий итог – это сумма с начала года (с января) до окончания отчетного периода. Доходы нарастающим итогом за 9 месяцев – это доходы с января по сентябрь.

Цифры пишем с самой левой клеточки. Копейки не пишем, все в полных рублях (округляем по правилам арифметического округления). В оставшихся клеточках ставим прочерки.

Далее к тем цифрам, которые записаны в строках 110-113, применяем ставку 6%, т.е. умножаем их на 0,06 (при необходимости округляем до полных рублей). Полученные значения записываем по строкам 130-133:

Строка 130: 12000

Строка 131: 27000

Строка 132: 45000

Строка 133: 57000

По строкам 140-143 в нашем примере мы запишем сумму страховых взносов, которые уплатил в течение года Фролов на свое страхование (взносы на себя, про них прочитайте здесь ). Суммы записываем также нарастающим итогом, округляем до полных рублей. Уплаченные взносы в ПФР, рассчитывающиеся от доходов, превышающих 300 тыс. руб. также можно включить, если они уплачены до 31 декабря. Уплатили позднее – не включаете. Если в отчетном году платили взносы за 2013 год, то тоже их учитываете.

Если у вас небольшие доходы, и сумма взносов превышает сумму рассчитанного авансового платежа или налога за год, то сумму превышения не пишете. Т.е. сумма взносов ограничена максимальными цифрами, которые вы записали по строкам 130-133 (соответственно).

Если у вас есть (были) работники, то максимум взносов и пособий, которые вы можете записать по строкам 140-143 – половина значений по строкам 130-133.

Для нашего примера ИП Фролов запишет (он заплатил в июне – 10727,53 руб. в декабре – 11000 руб.):

Строка 141: 10728

Строка 142: 10728

Строка 143: 21728

Раздел 2.1 мы заполнили.

Заполнение Раздела 1.1Данные, полученные в разделе 2.1 используем для заполнения раздела 1.1. Сначала нам нужно указать код ОКТМО, для нашего примера ОКТМО для г. Тамбова – 68701000 (в оставшихся клеточках ставим прочерки). Если ОКТМО не менялся в течение года, то пишем его один раз, а в остальных полях для ОКТМО ставим прочерки.

Строка 020 = 130 - 140 = 12000 – 0 = 12000

Из авансового платежа за 1 квартал вычитаем взносы, уплаченные в 1 квартале.

Строка 040 = 131 - 141 - 020 = 27000 – 10728 – 12000 = 4272

Из авансового платежа за полугодие вычитаем взносы, уплаченные в полугодии и платеж за 1 квартал. Если разница отрицательна, то ее пишем по строке 050 (без минуса).

Строка 070 = 132 - 142 – 020 – 040 + 050 = 45000 – 10728 – 12000 – 4272 = 18000

Из авансового платежа за 9 месяцев вычитаем взносы, уплаченные в течение этих 9 месяцев и предыдущие авансы – за 1 квартал и полугодие. Если разница отрицательна, то ее пишем по строке 080 (без минуса).

Строка 100 = 133 - 143 – 020 – 040 – 070 + 050 + 080 = 57000 – 21728 – 12000 – 4272 – 18000 = 1000

Из налога за год вычитаем взносы, уплаченные в течение года и авансы – за 1 квартал, полугодие, 9 месяцев. Если разница отрицательна, то ее пишем по строке 110 (без минуса). Наличие цифры в строке 110 говорит о том, что есть переплата налога – прочитайте здесь о том, что делать с ней дальше.

Прочитайте и другие статьи из этой рубрики:«Уж сколько раз твердили миру…» Такие слова приходят на ум, когда в очередной «-цатый» раз получаешь вопрос, что делать, если в течение года на УСН заплатили авансовых платежей больше, чем должны. Вроде бы в наших [&hellip]

УСН с объектом налогообложения «доходы» привлекает многих начинающих предпринимателей простотой учета. Казалось бы, достаточно своевременно делать записи о полученных деньгах в Книгу учета доходов и расходов, вовремя платить налог и подавать декларации. Но это не [&hellip]

Традиционно учету расходов уделяется наивысшее внимание. Если допустить «погрешности» в оформлении первички или хуже – потерять ее, то можно ожидать, что при проверке налоговые инспекторы расходы снимут и доначислят налоги. Но доходы точно никто не [&hellip]

Декларация по УСН за 2014 год. Заполнение 3 разделаУ меня вопрос по заполнению 3 раздела Декларации.

Как быть с заполнением графы 5, если срок использования средств не установлен.

В Порядке заполнения написано:

В Отчет переносятся данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования. При этом в графе 2 Раздела 3 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения налогоплательщиком имущества (работ, услуг), имеющих срок использования в графе 3 Раздела 3 - размер средств, срок использования которых в предыдущем налоговом периоде не истек, а также неиспользованных средств, не имеющих срока использования, отраженных в графе

На форуме с: 11.12.2012

Сообщений: 2 663

А чего как рано заполняете отчет ?

Я почему спрашиваю, у меня еще нет в обновлениях новой формы декларации УСН.

Новая форма налоговой декларации по УСН 2015 С отчетности за 2014 год вводится в действие новая форма налоговой декларации по УСНУтверждена форма налоговой декларации, формат ее представления в электронном виде, а также порядок заполнения налоговой декларации.

Декларация дополнена новым разделом 3 "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования", а также таблицей, содержащей перечень полученного имущества (работ, услуг) и соответствующие коды, необходимые для заполнения данного раздела.

Обновление формы налоговой декларации связано также с переходом в бюджетном законодательстве на применение кодов ОКТМО.

Скачать Приказ ФНС России от 04.07.2014 N ММВ-7-3/352@ и Декларацию новую по УСН в формате Excel можно во вложении.

Зарегистрировано в Минюсте России 12 ноября 2014 г. N 34673.

Вступает в силу по истечении 10 дней после дня официального опубликования.

На текущую дату 25.11.2-14 документ опубликован не был.

Специалисты ААА-Инвест с удовольствием выполнят для Вас услуги регистрации компаний, бухгалтерского учета, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

Документы