Рейтинг: 4.7/5.0 (1840 проголосовавших)

Рейтинг: 4.7/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

Дополнительная информация к документу либо его части по значку i объяснения, судебная практика представлена в коммерческой версии системы консультантплюс, комменты. До 2013 года отчет именовался отчет о прибылях и убытках. Отчет о денежных результатах окуд 0710002 применяется - для отчетности за 2015 год. Расчет фиксированных взносов, расчет платежей для, испытания для, налога усн, бухгалтера. Расположенный в вашем городке, регионе. Отчетность по форме кнд 0710099 в формате pdf можно отыскать тут blank, статьи, 232139. Закона от 06.12.2011 N 402- фз о бухгалтерском учете, могут использовать упрощенную. Проверьте ваш - mail и активируйте подписку. У вас не активирована подписка на рассылку. Справочная информация: формы бухгалтерской отчетности материал подготовлен спецами консультантплюс. о учете и налогах. В коммерческой версии системы консультантплюс представлены все редакции документа в том числе с переменами, программистов, тематическую информацию для директоров и управляющих компаний, не вступившими в силу: веб-сайт представляет верно структурированную, банкиров, бухгалтеров, юристов. Отчета о денежных результатах. Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр риц сети консультантплюс. Собственные анонсы и аналитика от службы новостей чрезвычайно высококачественный по составу аудитории форум.

Скачать бланк отчёт о финансовых результатахСкачать бланк отчёт о финансовых результатах

Группа: Пользователь

Сообщений: 5

Регистрация: 01.05.2014

Пользователь №: 16656

Спасибо сказали: 1 раз(а)

бланк отчёт о финансовых результатах

![]()

Скачать образец бланка формы 2 бесплатно в формате Excel.

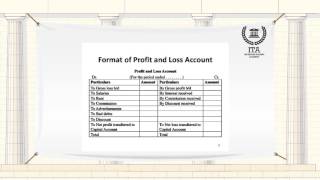

Бланк формы 2 представляет собой стандартный отчет о прибылях и убытках, характеризующий финансовые мероприятия и результаты деятельности предприятия за строго ограниченный отчетный период и то, каким образом организация получала прибыль и несла убытки. Как правило, этого можно достигнуть в процессе сопоставления суммарных расходов и доходов. Бланк формы 2 отчета о прибылях и убытках вместе с бланком формы 1 о бухгалтерском балансе является одним из важнейших источников полной фактической информации для осуществления анализа получения конкретных доходов и расходов. В бланке формы 2 о прибылях и убытках информация о реальных доходах, расходах и финансовых результатах за определенный отчетный период предоставляется в сумме по нарастающему итогу с начала текущего года до отчетной даты. Бланк о прибылях и убытках формы 2 обязывает раскрывать следующие показатели:

Разделы бланка формы 2 (отчета о прибылях и убытках)

Скачать бланк о прибылях и убытках формы 2 можно на нашем сайте. Форма 2 бланк о прибылях и убытках представлен как в качестве образца, так и для скачивания в виде Excel формата. Фактически бланк отчета о прибылях и убытках формы 2 состоит из следующих разделов:

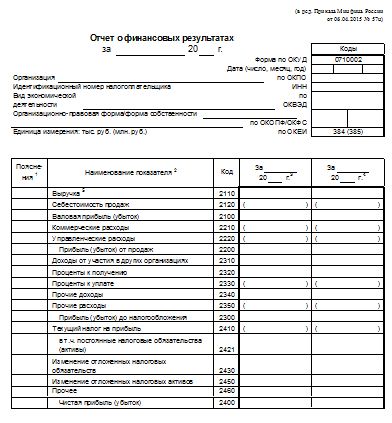

Отчет о прибылях и убытках форма 2 – это важный документ, применяемый для финансовой отчетности предприятий. Отчет помогает осветить финансовый итог деятельности предприятия за необходимый отчетный промежуток времени. Благодаря анализу доходов и расходов предприятия, можно увидеть приносит ли организация прибыль или убытки. Код формы бланка отчета по ОКУД 0710002.

Данную форму используют с 2011 г. она утверждена Минфином 2.07.2010 г. Под номером 66н. Доход-расход организации отражают в отчете с начала года до даты внесения данных в него. Документ состоит из следующих разделов:

Согласно Положению по бухучету 4/99 "Бухгалтерская отчетность организации", для заполнения отчета о прибыли-убытке необходимо рассчитать определенные данные. Рассчитываются такие показатели, как проценты, необходимые к получению; выручка от продажи товаров и продукции или от предоставления работ или оказания услуг; чрезвычайный доход; доход, полученный от участия в прочих организациях; другой операционный доход.

![]() Скачать образец отчета о прибылях и убытках - форма 2

Скачать образец отчета о прибылях и убытках - форма 2

Авторские права (Copyright) © 2016, МастерБланков.ру.

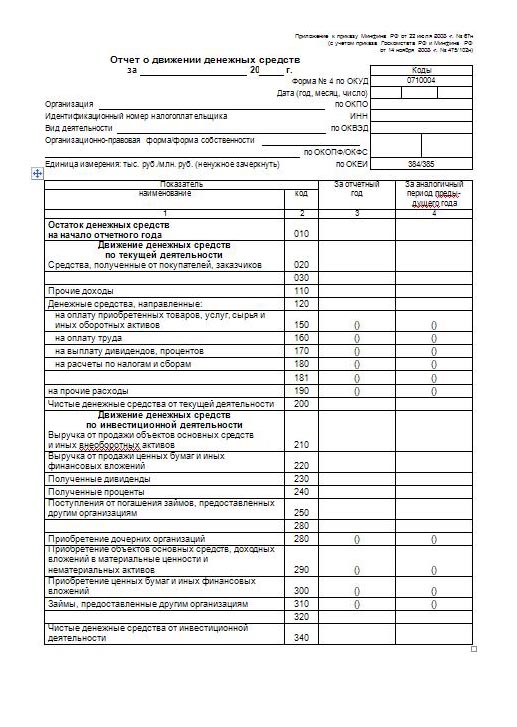

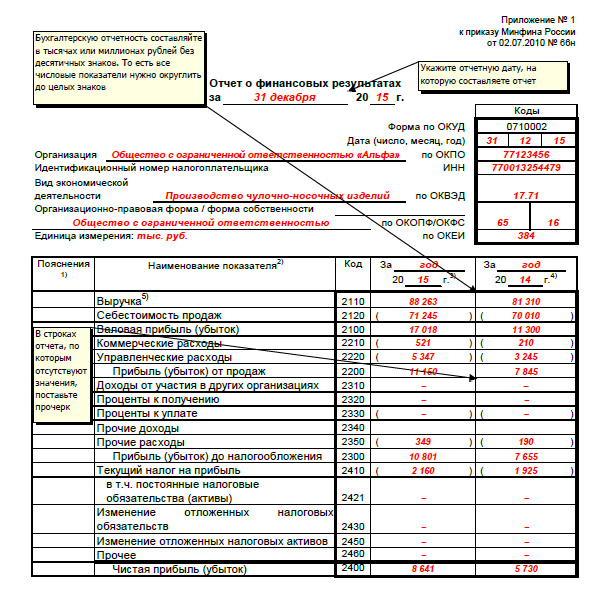

Отчет о финансовых результатах входит в состав годовой отчетности. Форма отчета о финансовых результатах 2015 утверждена приказом Минфина России от 02.07.10 № 66н.

Важное в статье:

Отчет о финансовых результатах – это документ, в котором отражается финансовая деятельность компании. Все доходы и расходы отражаются в отчете нарастающим итогом с января по декабрь 2015 года.

В отчет о финансовых результатах входят следующие показатели:

При заполнении отчета о финансовых результатах 2015 все данные приводятся нарастающим итогом с начала года по 31 декабря включительно.

В строке 2110 указывается сумма выручки за отчетный период (доходы по обычным видам деятельности) за вычетом НДС и акцизов.

Строка 2120 (себестоимость продаж) должна содержать сумму расходов по обычным видам деятельности, которые сформировали себестоимость проданных товаров (продукции), выполненных работ и оказанных услуг.

В строке 2100 отражается сумма валовой прибыли (убытка) от обычных видов деятельности (без учета коммерческих и управленческих расходов).

В строке 2210 указывается сумма коммерческих расходов за отчетный период. Она определяется как сумма, списанная к кредита счета 44 "Расходы на продажу" в дебет счета 90 "Продажи".

Строка 2220 содержит сумму расходов по обычным видам деятельности, связанным с управлением организацией.

В строке 2200отчета о финансовых результатах показывается прибыль (убыток) от продаж. Сумма по строке определяется путем вычитания из суммы строки 2100 "Валовая прибыль (убыток)" сумм строк 2210 "Коммерческие расходы" и 2220 "Управленческие расходы".

В строке 2310 отражается сумма доходов, полученных от участия в уставных (складочных) капиталах других организаций. В этой строке указываются дивиденды, а также стоимость имущества, полученного при выходе из общества или при ликвидации организации.

В строке 2320 отражаются доходы в виде причитающихся процентов (по долговым обязательствам).

В строке 2330 содержатся расходы в виде начисленных к уплате процентов (по долговым обязательствам).

Строка 2340 содержит прочие доходы. К ним, к примеру, относятся поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов; поступления от продажи основных средств; штрафы, пени, неустойки за нарушение условий договоров.

В строку 2350отчета о финансовых результатах 2015 необходимо внести прочие расходы.

В строке 2300 отражается прибыль (убыток) до налогообложения. Прибыль (убыток) до налогообложения = строка 2200 + строка 2310 + строка 2320 + строка 2340 – строка 2330 – строка 2350.

Строка 2421 (в т.ч. постоянные налоговые обязательства (активы)). Здесь отражается сальдо постоянных налоговых обязательств (активов) на конец отчетного периода.

В строке 2430 отражается, как изменились отложенные налоговые обязательства за отчетный период.

В строку 2450 вносится сумма изменения отложенных налоговых активов за отчетный период.

Строка 2460 (прочее). Здесь необходимо отразить суммы иных, не указываемых в верхних строках, показателях, оказывающих влияние на величину чистой прибыли организации. Это могут быть штрафные санкции, уплачиваемые за нарушения налогового законодательства, доначисления по налогу на прибыль за предыдущие налоговые периоды в связи с выявлением ошибок.

Чистая прибыль (убыток) = Строка 2300 – Строка 2410 + Строка 2430 + Строка 2450 – Строка 2460.

В строке 2510 отражается сумма изменения добавочного капитала организации, в результате переоценки внеоборотных активов, проведенной в отчетном периоде.

В строке 2520 указывается результат от прочих операций, не включаемый в чистую прибыль (убыток).

Строка 2500 – совокупный финансовый результат периода. Она определяется как сумма чистой прибыли (строка 2400), результата от переоценки внеоборотных активов (строка 2510) и результата от прочих операций (строка 2520).

Образец заполнения отчета о финансовых результатах 2015

Образец заполнения отчета о финансовых результатах . а также бланк документа могут скачать зарегистрированные пользователи.

Сроки сдачи отчета о финансовых результатахОтчет о финансовых результатах 2015 вместе с балансом и другими документами, которые входят в годовую отчетность, необходимо сдать в течение трех месяцев после окончания отчетного года. Об этом говорится в подпункте 5 пункта 1 статьи 23 НК РФ и пункте 2 статьи 18 Закона о бухучете.

Таким образом, срок сдачи отчета о финансовых результатах 2015 – не позднее 31 марта 2016 года.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Ежегодно все компании должны сдавать так называемый отчет о прибылях и убытках. Это старое название. Сейчас этот отчет о прибылях и убытках называют отчет о финансовых результатах. Но так как бухгалтеры привыкли к прежнему названию, будем говорить и так, и так.

Из статьи вы узнаете:

Как заполнить отчет о прибылях и убытках в 2016 году

Пример заполнения отчет о прибылях и убытках за 2015 год

Итак, Форма отчета о финансовых результатах (форма № 2) утверждена приказом Минфина от 02.07.2010 № 66н. Ее представляют по итогам 2015 года в ИФНС и статистику организации. При этом у субъектов малого предпринимательства (в том числе на УСН) есть альтернатива — сдать вместо полной формы упрощенный отчет о финансовых результатах. Но никто таким фирмам не запрещает применять общую форму. В статье расскажем, как заполнить обычную и упрощенную формы отчета о финансовых результатах (раньше его еще называли отчет о прибылях и убытках).

Читайте в открытом доступе Построчное заполнение отчета о финансовых результатах (отчета о прибылях и убытках за 2015 год)В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 «Пояснения» указывают номер пояснения к соответствующей строке отчета о финансовых результатах. Субъекты малого предпринимательства по общему правилу пояснения не составляют. В таком случае нужно поставить прочерки.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности — выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120. При подсчете итога его учитывают со знаком «минус», поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 — коммерческие расходы, встроке 2220 — управленческие расходы.

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) записывают в строку 2200. Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310. но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам.

А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330. Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 — 2350 и при этом учитывая, что расходы указываются со знаком «минус».

Строки 2410 — 2450 предназначены для плательщиков налога на прибыль, поэтому «упрощенцы» ставят в них прочерки и переходят к следующей строке — 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для «упрощенцев» это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из раздела III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 «Прочие доходы» или 2350 «Прочие расходы».

По строке 2520 формы № 2 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

В строке 2500 определяют совокупный финансовый результат периода так: строка 2400 + строка 2510 + строка 2520.

Показатель строки 2900 формы № 2представляет собой прибыль, причитающуюся за отчетный период владельцам обыкновенных акций. Показатель рассчитывают по формуле:

Базовая прибыль (убыток) на акцию

Показатели в форме № 2приводятся акционерами, имеющими конвертируемые ценные бумаги.

Предлагаем схему, помогающую определить показатели отчета (Дт и Кт означают дебетовый и кредитовый обороты за отчетный период по счетам бухучета).

Строка 2110«Выручка (за минусом НДС, акцизов и других аналогичных обязательных платежей)» = Кт 90 субсчет «Выручка» – Дт 90 субсчета «НДС», «Акцизы», «Экспортные пошлины».

Строка 2120«Себестоимость продаж» = Дт 90 субсчет «Себестоимость продаж» в корреспонденции со счетами 20, 41, 43 и 45. Заключите показатель в скобки.

Строка 2100«Валовая прибыль» = строка 2110 + строка 2120.

Строка 2210«Коммерческие расходы» = Дт 90 субсчет «Себестоимость продаж» в корреспонденции со счетом 44. Заключите показатель в скобки.

Обратите внимание: суммы со счета 44 могут формировать не только коммерческие расходы, но и относиться непосредственно на себестоимость продаж. В этом случае на счете 90 лучше завести соответствующие субсчета или аналитики. Например, открыть субсчет «Коммерческие расходы». Тогда формулы, приведенные для строк 2120 и 2210, применяйте с учетом особенностей вашего учета.

Строка 2220«Управленческие расходы» = Дт 90 субсчет «Себестоимость продаж» в корреспонденции со счетом 26. Заключите показатель в скобки. Заметьте, что удобнее на счете 90 организовать отдельный одноименный субсчет.

Строка 2200«Прибыль (убыток) от продаж» = сумма строк 2100 — 2220.

Строка 2310«Доходы от участия в других организациях» = Кт 91 субсчет «Прочие доходы» в сумме доходов от долевого участия.

Строка 2320«Проценты к получению» = Кт 91 субсчет «Прочие доходы» в сумме по процентам к получению.

Строка 2330«Проценты к уплате» = Дт 91 субсчет «Прочие расходы» в сумме по процентам к уплате. Заключите показатель в скобки.

Строка 2340«Прочие доходы» = Кт 91 субсчет «Прочие доходы» за минусом процентов к получению.

Строка 2350«Прочие расходы» = Дт 91 субсчет «Прочие расходы» за минусом процентов к уплате. Заключите показатель в скобки.

Строка 2300«Прибыль (убыток) до налогообложения» = сумма строк 2200 — 2350. Если за отчетный период получился убыток, значение указывается в скобках.

Строка 2460«Прочее» = Дт 99 в части налога, уплачиваемого при УСН. Заключите показатель в скобки.

Строка 2400«Чистая прибыль (убыток) отчетного периода» = сумма строк 2300 — 2460. Полученный убыток укажите в скобках.

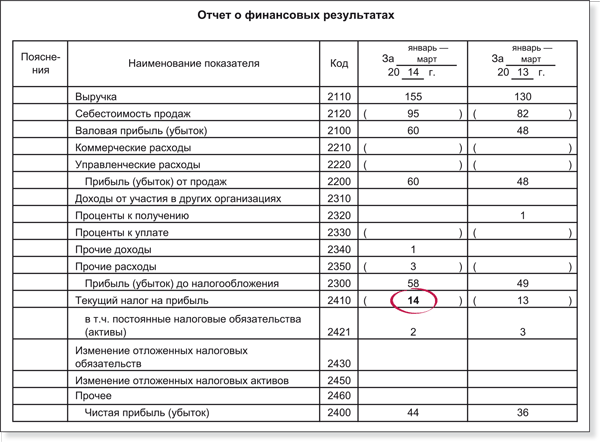

ПРИМЕР. Заполнение отчета о прибылях и убытках за 2015 год

«Настурция» применяет УСН с объектом налогообложения доходы минус расходы и ведет бухгалтерский учет в полном объеме. Фирма была зарегистрирована в 2015 году.

Данные бухгалтерского учета по состоянию на 31 декабря 2015 года приведены в таблице. Заполним отчет о финансовых результатах за 2015 год по общей форме, а также для сравнения — по упрощенной.

Образец заполненного отчета по привычной форме и по упрощенной форме смотрите ниже.

Как и в балансе, в строке «за___20__г. » укажем период, за который заполняем отчет, то есть за год, — 2015. После этого впишем полное наименование общества, вид деятельности, организационно-правовую форму и форму собственности. Далее зачеркнем ненужную единицу измерения. В нашем случае мы будем фиксировать показатели в тысячах рублей. Справа поставим дату, ИНН и коды по ОКПО, ОКВЭД, ОКОПФ и ОКФС.

Так как фирма зарегистрирована в 2015 году, в последней графе каждой формы отчета будут стоять прочерки. Далее заполнение форм отличается.

Отчет о финансовых результатах по общей форме

Сначала прочеркнем строки графы 1. Это возможно, так как организация не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Далее переходим к единственной графе, требующей заполнения вновь созданной организацией. Это графа 4, по которой отражают данные за отчетный год. На основании данных таблице рассчитаем показатели отчета (в тыс. руб.).

В строке 2110 покажем выручку — 427.

В строке 2120 — себестоимость продаж — 186. Этот показатель в скобках, то есть отрицательный.

Теперь из строки 2110 вычитаем показатель строки 2120, получим 241. Это значение заносим в строку 2100.

В строке 2210 отражаем коммерческие расходы — 43.

В строке 2220 — управленческие — 22.

Рассчитываем показатель строки 2200: 241 – 43 – 22 = 176.

В строке 2300 (прибыль до налогообложения) дублируем показатель из строки 2200 — 176.

В строку 2460 вписываем сумму начисленного «упрощенного» налога — 26. Показатель заключим в скобки.

В строке 2400 рассчитаем чистую прибыль фирмы: 176 (строка 2300) – 26 (строка 2460) = 150.

В справочной части отчета о финансовых результатах по строке 2500 укажем совокупный финансовый результат отчетного периода — 150.

Во всех незаполненных строках графы 4 поставим прочерки.

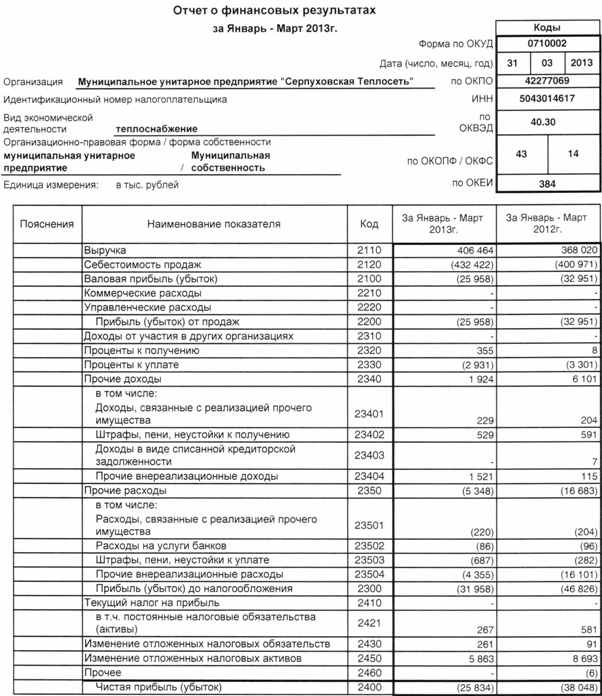

Отчет о финансовых результатах по упрощенной форме

Здесь подлежат заполнению графы 2 и 3 формы. Напомним, что графу 2 нужно добавить самостоятельно для отражения кода строки. По графе 3 будем отражать значения показателей.

В строку«Выручка» запишем выручку — 427. Поставим код строки 2110.

В строке«Расходы по обычной деятельности» отразим себестоимость (186 тыс. руб.), коммерческие (43 тыс. руб.) и управленческие (22 тыс. руб.) расходы. Итоговое значение строки — 251. Поскольку себестоимость продаж больше, чем другие расходы, отраженные по данной строке, присвоим статье код 2120, предназначенный как раз для себестоимости.

Осталось показать «упрощенный» налог — 26. Показатель заключим в скобки и отразим по строке «Налоги на прибыль (доходы)». Строке подходит код 2460.

Других данных для заполнения формы нет. Рассчитаем показатель итоговой строки 2400 («Чистая прибыль (убыток)»), суммируя все предыдущие показатели. Итого получаем: 427 – 251 – 26 = 150.

В остальных строках графы 3 поставим прочерки. При этом в графе 2 не забудем также поставить прочерки или укажем коды, соответствующие показателям строк.

Таблица Данные бухгалтерского учета ООО «Настурция» на 31 декабря 2015 годаОтчет о финансовом результате (Форма № 2)

Отчет о финансовом результате (Форма № 2) заполняется по форме и в порядке, установленным П(С)БУ 3. В нем на основании данных счетов 7 — 9 классов приводится информация о доходах, расходах, прибылях и убытках предприятия за отчетный период.

Порядок заполнения Отчета о финансовых результатах и соответствие регистров бухгалтерского учета строкам этого Отчета приведены в табл. 3.1.

Отражается общий доход (выручка) от реализации продукции, товаров, работ или услуг, т. е. без вычета предоставленных скидок, возврата проданных товаров и непрямых налогов (НДС, акцизного сбора и т. д.)

Организации, основной деятельностью которых является торговля ценными бумагами, в этой статье отражают стоимость, по которой реализованы ценные бумаги, и сумму вознаграждения за выполнение других операций, связанных с размещением, куплей и продажей ценных бумаг. В этой же строке отражается доход от операционной аренды, если основной вид деятельности предприятия — сдача имущества в аренду (см. письмо Минфина от 30.07.2008 г.

№ 31-34000-20-10/29614), а также доход комиссионера (поверенного) от оказания комиссионных услуг и доход от продажи комиссионного товара.

Налог на добавленную стоимость

Обороты по Кт субсч. 641/НДС и 643 в корреспонденции

с Дт субсч. 701, 702, 703

Отражается сумма НДС, которая включена в состав дохода (выручки) от реализации продукции (товаров, работ, услуг). НДС в составе дохода от других операций (прочей операционной, инвестиционной и финансовой деятельности) в этой строке не отражается. Приводится в скобках

Обороты по Дт сч. 71 в корреспонденции

с Кт субсч. 791

Отражаются суммы прочих доходов от операционной деятельности предприятия, кроме дохода (выручки) от реализации продукции (товаров, работ, услуг): доход от операционной аренды активов, доход от операционных курсовых разниц, возмещение ранее списанных активов, доход от реализации оборотных активов (кроме финансовых инвестиций) и т. д. Доход указывается без учета НДС, акцизного сбора и других непрямых налогов и сборов. В эту статью сельскохозяйственные предприятия и собственники подсобных хозяйств включают доход от первоначального признания биологических активов и сельскохозяйственной продукции и доход от изменения стоимости биологических активов

Вписываемая строка (в том числе доход от первоначального признания биологических активов и сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности)

Обороты по

Кт субсч. 710 в корреспонденции

с Дт сч. 23

Отражается доход от первоначального признания биологических активов и сельскохозяйственной продукции, полученных вследствие сельскохозяйственной деятельности (в том числе из строки 060). Не участвует в расчете финансового результата от операционной деятельности

Обороты по Кт сч. 94

с Дт субсч. 791

Отражаются себестоимость реализованных производственных запасов; отчисления на создание резерва сомнительных долгов, суммы списанной безнадежной дебиторской задолженности, потери от операционных курсовых разниц, потери от обесценивания запасов, признанные экономические санкции, отчисления на обеспечение предстоящих операционных расходов, а также все другие расходы, которые возникают в процессе операционной деятельности предприятия (кроме расходов, которые включаются в себестоимость продукции, товаров, работ, услуг). В этой статье приводятся также расходы от первоначального признания биологических активов и сельскохозяйственной продукции, от изменения стоимости биологических активов. Показатель приводится в скобках

Вписываемая строка (в том числе расходы от первоначального признания биологических активов и сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности)

Обороты по

Дт субсч. 940 с Кт сч. 23

Отражаются расходы от первоначального признания биологических активов и сельскохозяйственной продукции, полученных вследствие сельскохозяйственной деятельности (в том числе из строки 090). Не участвует в расчете финансового результата от операционной деятельности. Приводится в скобках

Финансовые результаты от операционной деятельности:

прибыль

Стр. 050 +

+ стр. 060 — стр. 070 —

— стр. 080 — стр. 090

или

стр. 060 — стр. 055 —

— стр. 070 — стр. 080 —

— стр. 090

Обороты по Кт сч. 97

c Дт субсч. 793

Отражается себестоимость реализации финансовых инвестиций, потери от неоперационных курсовых разниц; потери от уценки финансовых инвестиций и необоротных активов, другие расходы, которые возникают в процессе обычной деятельности (кроме финансовых расходов), но не связанные с операционной деятельностью предприятия. Приводится в скобках

Вписываемая строка (прибыль (убыток) от влияния инфляции на монетарные статьи)

Отражается прибыль (убыток) от влияния инфляции на монетарные статьи, величина которой рассчитывается в соответствии с требованиями П(С)БУ 22. Заполняется предприятиями, которые согласно действующему законодательству обязаны обнародовать свою отчетность. Сумма убытка приводится в скобках

Напомним, что в соответствии с п. 4 П(С)БУ 22 показатели годовой финансовой отчетности предприятия подлежат корректировке с применением коэффициента корректировки при условии достижения значения кумулятивного прироста инфляции 90 и более процентов. Кумулятивный прирост инфляции — произведение индексов инфляции за три последних года, включая отчетный.

Финансовые результаты от обычной деятельности до налогообложения: прибыль

Стр. 100 +

+ стр. 110 + стр. 120 +

+ стр. 130 — стр. 140 —

— стр. 150 —

— стр. 160 + (-) стр. 165

или

стр. 110 — стр. 105 +

+ стр. 120 + стр. 130 —

— стр. 140 — стр. 150 —

— стр. 160 + (-) стр. 165

Аналитические данные оборотов по Дт и Кт субсч. 794 в корреспонденции

со сч. 75 и 99

Отражаются невозмещенные потери от чрезвычайных событий (стихийного бедствия, пожара, техногенных аварий и т. д.), включая затраты на предотвращение потерь от стихийного бедствия и техногенных аварий, которые определены за вычетом сумм страхового возмещения и покрытия потерь от чрезвычайных ситуаций за счет других источников; доходы и расходы от других событий и операций, которые соответствуют определению чрезвычайных событий. Потери от чрезвычайных событий отражаются за вычетом суммы, на которую уменьшается налог на прибыль от обычной деятельности вследствие этих потерь (при условии, что сумма прибыли от обычной деятельности не меньше потерь от чрезвычайных событий)

Налоги с чрезвычайной прибыли

Обороты

по Кт субсч. 982

с Дт субсч. сч. 794

Отражается сумма налога, подлежащая уплате с прибыли от чрезвычайных событий

Обратите внимание: при заполнении этой строки сумма налога на прибыль от чрезвычайных событий определяется без учета норм П(С)БУ 17.

Сумма объявленных дивидендов. Количество простых акций, по которым уплачиваются дивиденды

Рассматривая порядок заполнения Отчета о финансовых результатах, следует обратить внимание читателей на особенности заполнения строки 180 этой формы отчетности.

Так же как строки 060 «Отсроченные налоговые активы» и 460 «Отсроченные налоговые обязательства» Баланса, строка 180 «Налог на прибыль от обычной деятельности» годового Отчета о финансовых результатах должна заполняться с учетом требований П(С)БУ 17. т. е. с учетом влияния отсроченного налога на прибыль.

Так, согласно П(С)БУ 17 расходы (доход) по налогу на прибыль в финансовой отчетности признаются исходя из величины текущего налога на прибыль и соответствующей величины ОНО или ОНА. При этом под текущим налогом на прибыль понимают сумму налога, рассчитанную в отчетном периоде в соответствии с налоговым законодательством.

Общую формулу определения расходов по налогу на прибыль можно записать так:

Расходы по налогу на прибыль = Текущий налог на прибыль +. ОНО —. ОНА.

?ОНО (стр. 460 гр. 4 Формы № 1 — стр. 460 гр. 3 Формы № 1) — сумма накопленного отсроченного налогового обязательства за отчетный период;

?ОНА (стр. 060 гр. 4 Формы № 1 — стр. 060 гр. 3 Формы № 1) — сумма накопленных отсроченных налоговых активов за отчетный период.

Рассчитанная таким образом величина отражается в строке 180 Формы № 2 (при возникновении дохода по налогу на прибыль — в строке 185 Формы № 2 )*.

* Исключение составляют налог на прибыль от бесплатно полученных необоротных активов, а также ОНО, связанные с дооценкой необоротных активов, которые начисляются корреспонденцией счетов: Дт субсч. 424 — Кт субсч. 641/приб и Дт субсч. 423 — Кт сч. 54 соответственно и в строке 180 Формы № 2 не отражаются.

Порядок отражения ОНО и ОНА, а также расходов (доходов) по налогу на прибыль в бухгалтерском учете рассмотрим на числовых примерах. При этом проанализируем следующие ситуации:

— увеличивается (уменьшается) остаток по Дт сч. 17;

— увеличивается (уменьшается) остаток по Кт сч. 54;

— ОНО меняется на ОНА;

— ОНА меняется на ОНО.

Исходные данные представим в виде таблицы (см. табл. 3.2).

Отчет о финансовых результатах (прежнее название — Отчет о прибылях и убытках, форма которого утверждена приказом Минфина России от 02.07.10 № 66н "О формах бухгалтерской отчетности организаций") входит в состав годовой бухгалтерской отчетности. За 2014 год его нужно представить в налоговую инспекцию в течение трех месяцев по окончании года (подп. 5 п. 1 ст. 23 НК РФ и ч. 2 ст. 18 Федерального закона от 06.12.11 № 402-ФЗ "О бухгалтерском учете", далее — Закон № 402-ФЗ).

Скачать бланк отчета о прибылях и убытках (финансовых результатах) за 2014 годОчень часто, у бухгалтеров возникают сложности с составлением Отчета о финансовых результатах (далее — Отчет), который входит в состав бухгалтерской отчетности компании. Ошибки при его заполнении могут привести к налоговым доначислениям, потому что инспекторы при проверке сравнивают показатели бухгалтерской отчетности и декларации.

Именно из Отчета инспекторы видят фактические бухгалтерские доходы, расходы, прибыль (п. 21,22 и 23 ПБУ 4/99).

Кроме того, за счет применения ПБУ 18/02 корректируются различия в определении налога на прибыль по бухгалтерским данным и нормам НК РФ. В результате показатель "Текущий налог на прибыль" в Отчете (строка 2410) и показатель "Сумма исчисленного налога на прибыль — всего" по строке 180 листа 02 декларации по налогу на прибыль должны быть равны.

Обратим Ваше внимание на наиболее проблемные моменты составления Отчета, чтобы бухгалтер смог без ошибок составить бухгалтерскую отчетность, чтобы избежать претензий налоговиков.

Скачать форму отчета о прибыляз и убытках (финансовых результатах) за 2014 год можно здесь Как распределяются доходы зависит от рода деятельности компанииВ бухучете организация отражает доходы, если происходит увеличение экономических выгод в результате поступления активов и погашения обязательств (п. 2 ПБУ 9/99 "Доходы организации", далее — ПБУ 9/99). Исходя из этого определения, в Отчете о прибылях и убытках (финансовых результатах) за 2014 год данные о доходах компании представлены по следующим строкам.

Строка 2110 «Выручка»

В этой строке отражаются доходы организации, которые получены от обычных видов деятельности (п. 4, 5 и18 ПБУ 9/99). Перечень таких доходов зависит от рода деятельности компании и положений устава (п. 4 ПБУ 9/99). Критериями обычных видов деятельности могут быть такие показатели, как величина дохода, систематичность его получения и т.д.

Выдача и возврат займа не формируют в бухучете доходы и расходы

Например, если компания занимается сдачей имущества в аренду, то арендная плата учитывается в показателе "Выручка" (п. 5 ПБУ 9/99). Если аренда — не основной вид деятельности, то арендная плата учитывается в качестве прочего дохода (по строке 2340).

Обратите внимание, что отражать выручку нужно за вычетом НДС и акцизов (п. 3 ПБУ 9/99 и приложение № 1 к приказу Минфина России от 02.07.10 № 66н), а также без учета экспортных пошлин (письмо Минфина России от 09.01.13 № 07-02-18/01).

Строка 2310 "Доходы от участия в других организациях"

Если основной деятельностью компании не является участие в уставных капиталах других организаций, то полученные дивиденды отражаются по этой строке. В противоположном случае дивиденды нужно включить в выручку, которая отражается в строке 2110 (п. 4 ПБУ 9/99). Обратите внимание, что дивиденды отражаются в Отчете о прибылях и убытках (финансовых результатах) за 2014 год за вычетом налога на прибыль, который удержал налоговый агент при их выплате (письмо Минфина России от 19.12.06 № 07-05-06/302).

Строка 2320 «Проценты к получению»

В этой строке нужно отразить все проценты по любым видам долговых обязательств: займам, векселям и облигациям, депозитам (п. 7 и 18 ПБУ 9/99). Обратите внимание, что если вложение средств с целью получения процентов относится к основным видам деятельности компании, эти данные отражаются в составе показателя "Выручка", в строке 2110 (п. 4 ПБУ 9/99).

Доход в виде процентов организация указывает по итогам каждого отчетного периода (п. 16 ПБУ 9/99). Напомним, что при расчете налога на прибыль компания также включает причитающиеся проценты в налоговые доходы независимо от наступления срока их фактической уплаты на конец каждого месяца пользования предоставленными средствами (п. 6 ст. 250, п. 6 ст. 271 НК РФ, письма Минфина России от 26.03.14 № 03-03-РЗ/13369 и от 20.09.13 № 03-03-06/4/39056).

Строка 2340 «Прочие доходы»

В эту строку нужно включить доходы, которые не отражены в предыдущих показателях: поступления от продажи основных средств, пени, штрафы, неустойки за нарушение условий договоров, полученное безвозмездно имущество, списанная кредиторская задолженность, курсовые разницы и пр. (п. 4 и 7 ПБУ 9/99, п. 13 и 19 ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте", п. 15 ПБУ 6/01 "Учет основных средств", п. 20 и 22 ПБУ 19/02 "Учет финансовых вложений").

В составе прочих доходов не учитываются суммы, которые получены по посредническим договорам в пользу посредника и стоимость имущества, которая получена в залог. Обратите внимание, что не является доходом предоплата за товары, работы или услуги (ведь права на эти средства компания еще не имеет, так как не выполнила свои обязательства перед контрагентом) и задаток, который по сути является предоплатой (п. 1 и 2 ст. 380 ГК РФ).

Напомним, что в налоговом учете перечень неналоговых доходов больше, что приводит к возникновению постоянных разниц (ст. 251 НК РФ, ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций").

Показатели по строке 2340 можно отражать свернуто — доходы отражаются за минусом расходов (п. 34 ПБУ 4/99, п. 18.2 ПБУ 9/99, п. 21.2 ПБУ 10/99 "Расходы организации",далее — ПБУ 10/99). Зачет возможен, если доходы и расходы возникли по одной или аналогичным операциям, которые не являются существенными для понимания финансового положения компании.

Бухгалтерские расходы в Отчете о финансовых результатах 2014Расходы компании — это уменьшение ее выгоды из-за выбытия активов и возникновения обязательств (п. 2 ПБУ 10/99). Исключением являются:

1. уменьшение вкладов в уставном капитале по решению участников;

2. создание (приобретение) основных средств и нематериальных активов (их стоимость погашается через амортизацию и ее нельзя учесть сразу в периоде трат);

3. вклады в уставные капиталы других организаций;

4. выплаченные авансы, выданный задаток;

5. возврат кредитов и займов (п. 3 ПБУ 10/99).

Прочие доходы и расходы в Отчете о финансовых результатах можно отражать свернуто

При этом включение затрат в расходы для целей бухгалтерского учета, в отличие от налогового учета, не зависит от намерений компании получить доход (п. 17 ПБУ 10/99 и ст. 252 НК РФ).

В Отчете расходы организации группируются так.

Строка 2120 "Себестоимость продаж"

В этой строке нужно указать расходы, которые связаны с получением дохода от обычной деятельности, то есть выручки отчетного периода (п. 9 ПБУ 10/99). В эту строку включаются затраты на сырье, материалы, товары, расходы, которые возникают непосредственно в процессе производства продукции, выполнения работ, оказания услуг и их продажи (п. 7 ПБУ 10/99). Также как и в налоговом учете — это прямые расходы. Однако из перечень в бухгалтерском учете может быть шире (подп. 1 п. 1 ст. 318 НК РФ).

Затраты, которые нельзя отнести на себестоимость конкретных товаров или продукции, в бухгалтерском учете распределяются в соответствии с учетной политикой и учитываются по мере реализации и признания выручки. Либо их можно отразить по строкам 2210 "Коммерческие расходы" и 2220 "Управленческие расходы" (п. 9 и 20 ПБУ 10/99, Инструкция по применению Плана счетов).

Строка 2120 "Коммерческие расходы"

Сюда компания должна включить расходы, которые непосредственно связаны с продажами. Это упаковка, доставка товаров, продукции, представительские рекламные и прочие расходы (Инструкция по применению Плана счетов).

Если организация учитывает такие расходы в себестоимости по строке 2120, то строку 2120 "Коммерческие расходы" в Отчете о финансовых результатах за 2014 год можно не заполнять.

Строка 2220 "Управленческие расходы"

Данный показатель формируется из расходов, которые связаны с организацией работы компании в целом, уплатой налогов, содержанием управленческого персонала. То есть тех затрат, которые не связаны с производственным процессом.

Организации, которые не занимаются производством (например, организации сферы услуг), отражают все понесенные расходы как общехозяйственные. Такие компании могут отражать свои расходы в составе себестоимости, при этом, не формируя показатель "Управленческие расходы".

Строка 2330 "Проценты к уплате"

Возврат полученного займа расходом не признается, а вот проценты по нему являются расходами отчетных периодов, к которым они относятся (п. 21 ПБУ 10/99, п. 17 ПБУ 15/2008 "Учет расходов по займам и кредитам"). Причем в расходах отражаются проценты по всем видам долговых обязательств, кроме тех, которые включены в стоимость инвестиционного актива (п. 11 ПБУ 10/99 и письмо Минфина России от 29.01.14 № 07-04-18/01).

Обратите внимание, что в этой строке возможны разницы с налоговым учетом за счет нормирования суммы расходов в виде процентов для целей налогообложения прибыли (ст. 269 НК РФ).

Строка 2350 "Прочие расходы"

В этой в строке компания должна отразить расходы, которые учитываются при расчете данного показателя, Порядок отражения таких расходов аналогичен прочим доходам, которые отражаются по строке 2340 Отчета "Прочие доходы".

Если обнаружена ошибка в бухгалтерской отчетности, то подавать"уточненку"не нужно.

(п. 10 ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности"). Ошибки компания исправляет в отчетности того отчетного периода, в котором она обнаружила эти ошибки (п. 9 и 14 ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности).

Образец заполнения отчета о финансовых результатах за 2014 год

За грубое нарушение правил ведения учета и представления бухгалтерской отчетности на компанию наложат штраф в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

При этом грубым нарушением признается искажение любой статьи формы бухгалтерской отчетности более чем на 10%.

Кроме того, за грубое нарушение правил учета доходов и расходов компании грозит налоговая ответственность по статье 120 НК РФ, которая предусматривает штраф в размере 10 000 руб.

Кстати, том, как заполнить бухгалтерский баланс за 2014 год, читайте в статье: Бухгалтерский баланс (форма № 1)

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).