Рейтинг: 4.4/5.0 (1899 проголосовавших)

Рейтинг: 4.4/5.0 (1899 проголосовавших)Категория: Руководства

Монография, Варшава, 2007, 200 с.

Введение в пакет программ gretl

Лицензия

Инсталляция

Меню и настройки пакета программ gretl

Рабочие сессии и работа с консолью

Статистические данные

Построение набора данных

Ввод данных — импорт данных

Описание набора данных и сохранение файла данных

Объявление типа данных

Агрегирование временных рядов

Преобразование переменных-процессов

Основные описательные статистики

Распределения переменной

Графики

Интернет-сервер со статистическими данными

Примеры из учебных пособий по эконометрике

Статистические тесты

Статистические таблицы в gretl

Калькулятор статистических тестов

Статистические тесты для переменных в базе gretl

Эконометрические модели для срезов данных

Подбор переменных модели — матрица корреляции

Оценивание параметров модели с применением классического метода Наименьших квадратов (кмнк)

Верификация эконометрической модели

Оценивание значимости структурных Параметров, t-тест Стьюдента и f-тест Снедекера.

Оценивание степени соответствия модели

Оценивание нормальности распределения остатков модели

Оценивание однородности дисперсии

Остатков модели. Проверка гетероскедастичности

Оценивание линейности

Аналитической формы модели

Подведение итогов сессии построения

Эконометрической модели

Характеристики экономических процессов

Функции автокорреляции и частичной автокорреляции

Периодограмма и спектр процессов

Проверка единичных корней

Оценивание дробного значения d

Основные модели экономических процессов

Полиномиальные модели тренда — Выбор степени полинома

Эконометрические модели сезонных колебаний

Авторегрессионные модели ar(p)

Модели arma(?. q)

Модели arima(f. d, q)

Процедуры исключения сезонности

Метод x-12-arima

Метод tramo/seats

Причинно-следственные эконометрические модели экономических процессов

Спецификация модели согласно концепции Конгруэнтного моделирования

Оценивание параметров модели Методом наименьших квадратов

Верификация модели

Исследование значимости оценок

Параметров — исключение a posteriori

Тест автокорреляции дарвина—уотсона

Тест автокорреляции (тест quenouille)

H-тест автокорреляции дарбина

Тест автокорреляции на основании pacf

Тест автокорреляции бройша—годфри

Тест автокорреляции аджунга—бокса

Выявление эффекта arch в процессе остатков

Проверка стабильности Параметров — тест Чоу

Проверка стабильности

Параметров — тест cusum

Проверка нормальности

Распределения остатков

Проверка значимости пропущенных

И добавленных процессов (omit variables, add variables)

Эконометрическое прогнозирование

Прогнозирование по моделям, учитывающим тренд и сезонность

Прогнозы статического и динамического типа

Обобщенный метод наименьших квадратов (омнк)

Оценивание модели в условиях

Автокорреляции случайной составляющей

Метод Кохрейна—Оркотта

Метод Хилдрета—Лу

Метод Прайса—Уинстена

Обобщенный метод Кохрейна—Оркотта

Оценивание модели в условиях гетероскедастичности

Метод корректировки Гетероскедастичности случайной составляющей

Метод HCCM

Взвешенный метод наименьших

Квадратов (случай гетероскедастичности)

Взвешенный метод наименьших квадратов — модели для одноименных наблюдений Специальные модели

Логитовые и пробитовые модели

Тобитовые модели

Системы эконометрических уравнений

Двухшаговый метод наименьших квадратов

модели var

Учебник для вузов: В 2 т. — 2-е изд. испр. — М. ЮНИТИ-ДАНА, 2001. — 656 с. — ISBN: 5-238-00304-8. Содержание и стиль изложения в учебнике соответствуют принятым Министерством образования РФ стандартам и учебным программам высших учебных заведений экономического профиля по дисциплинам 'Теория вероятностей", "Математическая статистика" и "Многомерные статистические методы".

Учебник для вузов: В 2 т. — 2-е изд. испр. — М. ЮНИТИ-ДАНА, 2001. — 432 с. — ISBN: 5-238-00305-6. Содержание и стиль изложения в учебнике соответствуют принятым Министерством образования РФ стандартам и учебным программам высших учебных заведений экономиче- ского профиля по дисциплине "Эконометрика". Представленные в учебнике методы и модели регрессионного анализа.

М. Научная книга, 2008. - 616 с. Марно Вербик (Marno Verbeek) — профессор эконометрики в Центре экономических исследований Лёвенского университета (Бельгия). Работает также в Центре экономических исследований Тилбургского университета (Голландия). Книга знакомит читателя с широким кругом тем современной эконометрики, важных для понимания и выполнения практической работы. Эта.

М. Горячая линия-Телеком, 2007. – 188 с. ISBN: 5935173077 Рассмотрены методы решения основных эконометрических задач с использованием пакета программ GRETL (GNU Regression Econometrics Time-series Library), предназначенного для практической реализации сложных вычислительных процедур эконометрического моделирования. Используемые в книге статистические данные доступны на.

Цель учебного пособия (задачника) – облегчить студентам нематематических специализаций, обучающихся в магистратуре экономического факультета ГУ-ВШЭ, изучение курса «Эконометрика-2». В задачник вошли материалы семинарских занятий и контрольных работ по эконометрике-2, которые предлагались в течение нескольких последних лет магистрантам экономического факультета ГУ-ВШЭ.

Методические указания к выполнению лабораторной работы №5 по дисциплине «Эконометрия» для студентов специальности 8.050201 – «Менеджмент организаций» дневной формы обучения. – Севастополь: Изд-во СевНТУ, 2008г. – 36 с. Целью методических указаний является получение навыков применения методов анализа временных рядов с использованием средств, предоставляемых Gretl 1.7.1.

Кстати, да! Очень важно, чтобы программа, с которой привык работать, работала на разных версиях операционных систем и вообще на разных операционках тоже желательно!

GRETL работает не только в Windows, но и Linux, и Mac OS! И #какздоровоэтовсе

Для анализа временных рядов нашел в Linux (хотя работает и в других ОС) хорошую программу: Gretl (http://gretl.sourceforge.net/ ). Ее функции:

- Оценивание параметров с помощью метода наименьших квадратов (OLS), метода максимального правдоподобия (ML), обобщённого метода моментов (GMM) и др.

- Выделение сезонности;

- Модели временных рядов: авторегрессия скользящего среднего (ARMA), авторегрессия интегрированного скользящего среднего (ARIMA), обобщённая авторегрессия условной гетероскедастичности (GARCH), векторная авторегрессия (VAR), векторная модель коррекции ошибок (VECM) и др.

- Модели с ограниченными зависимыми переменными: логит (logit), пробит (probit), тобит (tobit), интервальная регрессия и др.

- Создание графиков.

- Русский интерфейс.

Министерство образования и науки Украины Севастопольский национальный технический университет

РЕАЛИЗАЦИЯ ЭКОНОМЕТРИЧЕСКИХ МЕТОДОВ ОБРАБОТКИ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ

ИНФОРМАЦИИ В GRETL 1.7.1

к лабораторному практикуму

по дисциплине «Эконометрия»

для студентов специальности 6.050201 - «Менеджмент организаций» всех форм обучения

МАТЕРИАЛЫ ДОСТУПНЫ НА САЙТЕ https://sites.google.com/site/ekonometriya2014/

И В ФОРМАТЕ ВИДЕОЛЕКЦИЙ НА КАНАЛЕ youtube https://www.youtube.com/watch?v=wmyt6dFzVNM&list=PLT44QhlIFnVx

«Реализация эконометрических методов обработки финансово-экономической информации в GRETL 1.7.1»

методические указания к выполнению лабораторных работ по дисциплине «Эконометрия» для студентов специальности 8.050201 – «Менеджмент организаций» всех форм обучения / Сост. А.В. Цуканов, Т.А. Кокодей. – Севастополь: Изд-во СевНТУ, 2008г. – 135 с.

Целью методических указаний является получение практических навыков построения эконометрических моделей при изучении экономических явлений и процессов с использованием системы Gretl 1.7.1.

Методические указания утверждены на заседании кафедры менеджмента и экономико-математических методов, (протокол № 5 от 23.01.2008 г.).

Допущено учебно-методическим центром СевНТУ в качестве методических указаний.

Фисун С.Н. канд. техн. наук, доцент кафедры «Кибернетика и вычислительная техника».

Лабораторная работа №1. Введение в пакет программ GRETL 1.7.1………. 5

2.1. Общие сведения о пакете Gretl…………………………………………………. 5

2.3. Построение набора статистических данных……………………. 7

2.3.1. Ручной ввод информации с клавиатуры……………………………………… 8

2.4.Открытие встроенного или ранее созданного набора данных………………… 11 2.5 Редактирование набора статистических данных………………. 12 2.6. Экспорт данных…………………………………………………………………. 15

3. Порядок выполнения лабораторной работы……………………………………. 16

4. Содержание отчета о выполнении лабораторной работы………………………. 17 Библиографический список…………………………………………………………. 18

Лабораторная работа №2. Линейный регрессионный анализ взаимосвязи статистических данных в среде GRETL 1.7.1…………. 19

2. Теоретические сведения о линейном регрессионном анализе…………. 19

3. Описание средств системы Gretl для выполнения регрессионного анализа……………………………………………………………….………………. 21

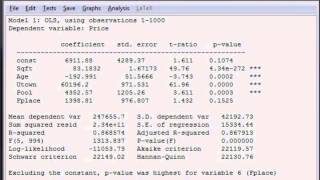

3.1. Оценка параметров линейной регрессионной модели методом 1МНК (OLS)

и проверка адекватности модели……………………………………………………. 21

3.2. Анализ выполнения предпосылок 1МНК…….………………………………… 28

4. Порядок выполнения лабораторной работы ……………………………. 33

5. Содержание отчёта о выполнении лабораторной работы………………. 33

Библиографический список…..……………………………………………………. 34

Приложение А. (справочное) Основные описательные статистики………………. 35 Приложение Б. (справочное) Статистические таблицы в GRETL………………. 36 Приложение В. (справочное) Построение графиков………………………. 38

Лабораторная работа №3. Применение GRETL 1.7.1. при построении и

2. Теоретические сведения …………………………………………..………………. 40 3. Описание средств системы Gretl для выполнения регрессионного анализа при 43 наличии гетероскедастичности………………………………………………………

3.1. Пример обнаружения гетероскедастичности в Gretl …………………………. 43

3.2. Оценивание гетероскедастичной модели с использованием взвешенного

метода наименьших квадратов ВМНК (WLS)……………………………………… 50

4. Порядок выполнения лабораторной работы ……….……………………………. 59

5. Содержание отчёта о выполнении лабораторной работы……………. 59

Библиографический список…………………………………………………………. 60

Лабораторная работа №4. Реализация метода главных компонент в среде 61

2. Теоретический раздел …………. 61

3. Пример практической реализации метода главных компонент с

использованием системы Gretl………………………………………………….……

3.1. Исходная информация………………………………………………. …………. 63

3.2.Построение главных компонент и интерпретация результатов

4. Порядок выполнения лабораторной работы ……….……………………………. 74

5. Содержание отчёта о выполнении лабораторной работы……………. 76

Библиографический список…..……………………………………………………… 77

Приложение А. (справочное) Основные показатели результатов деятельности компаний Ford Motor Company и General Motors (2002-2006)…………………. 78

Лабораторная работа №5. Анализ временных рядов в среде Gretl 1.7.1.……. 82

2. Теоретический раздел ………………………………………….…………. 82

2.2. Декомпозиция временного ряда..………………………………………………. 85

2.3. Анализ сезонности. Коррелограмма……………………………………………. 86

2.4. Метод авторегрессии……………………………………………………. 87

2.5. Спектральный (Фурье) анализ…………………………………………………. 87 3. Описание средств анализа временных рядов системы Gretl……………………. 88

3.1. Пример построение полиномиальной модели тренда…………………………. 88

3.2. Пример декомпозиции динамики макроэкономических показателей. 95

3.3. Пример анализа сезонности с применением коррелограммы. ………………

уравнений пакета Gretl…. ………………………. …….………………… 117

4. Порядок выполнения лабораторной работы ……………………………. 128

5. Содержание отчёта о выполнении лабораторной работы…………. …. 134

Библиографический список…..……………………………………………………… 135

ЛАБОРАТОРНАЯ РАБОТА №1 ВВЕДЕНИЕ В ПАКЕТ ПРОГРАММ GRETL 1.7.1

Целью данной работы является ознакомление с функциональными возможностями программного продукта Gretl 1.7.1.

2. ТЕОРЕТИЧЕСКИЙ РАЗДЕЛ

2.1. Общие сведения о пакете GRETL

Пакет программ GRETL (GNU Regression Econometrics and Time Series Library) представляет собой инструментарий для практической реализации сложных вычислительных процедур эконометрического моделирования. В 2002 году его автор проф. Аллен Котрелл (США) включил GRETL в проект www.sourceforget.net. делая его общедоступным, бесплатным продуктом с возможностью дальнейшей доработки открытых кодов (Open Source – свободным программным обеспечением). Таким образом, данный пакет программ, статистические данные для обработки, учебное пособие и исходный код всех выпущенных версий доступны на Интернет-сайтах http://gretl.sourceforge.net или http://www.kufel.torun.pl .

1. Основные описательные статистики (среднее арифметическое, медиана, минимальное и максимальное значения, среднеквадратическое отклонение, коэффициент изменчивости (вариации), коэффициент асимметрии, коэффициент эксцесса).

2. Проверка нормальности распределения, распределение частот случайной величины, распределение плотности вероятностей, определение коэффициентов корреляции и т.д.

3. Предусматривает непосредственный доступ к статистическим таблицам. Пакет Gretl содержит встроенные статистические таблицы для следующих распределений: нормального, t-распределения Стьюдента, F-распределения Фишера, хи-квадрат, Пуассона, биномиального и распределения ДарбинаУотсона. Существует возможность вычисления критических значений, p-value.

4. Анализ временных рядов (набор методов оценивания обобщённым МНК, модели ARMAX и GARCH. система уравнений авторегрессии (VAR), проверка коинтеграции; построение линии тренда, коррелограммы, периодограммы; проверка единичных корней, моделирование типа ARIMA, а также процедуры десезонализации X-12-ARIMA и TRAMO).

5. Регрессионный анализ (одношаговый метод наименьших квадратов (1МНК), взвешенный МНК, двухшаговый МНК - оценка систем одновременных уравнений, методы оценивания логитовых, пробитовых и тобитовых моделей и нелинейных моделей, и т.д.)

6. Метод главных компонент.

7. Экспорт и импорт GretlMicrosoft Excel и текстовые редакторы (Notepad и т.д).

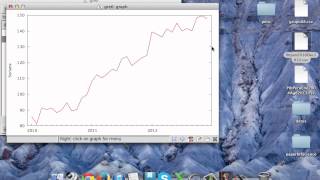

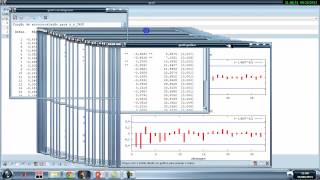

8. Построение графиков и др.

Запуск программы осуществляется через Пуск-Программы-Gretl-Gretl или двойным щелчком мыши по иконке Gretl на рабочем столе.

2.2. Стартовый экран Gretl

Стартовый экран пакета программ GRETL (рисунок 1) подразделяется на три части:

- Меню, из которого реализуется набор функций. Меню функций состоит из следующих разделов: File (файл), Tools (инструменты), Data (данные), View (вид), Add (добавить), Sample (выборка), Variable (переменная), Model (модель), Help (помощь). Каждый раздел содержит группу программных функций.

- Список переменных (процессов), который содержит перечень названий и описаний переменных открытого набора данных.

- Набор иконок (пронумерованный от 1 до 10), обеспечивает быстрый

доступ к выбранным программным функциям. Набор иконок №1-10, рисунок 1.

обеспечивает быстрый доступ к некоторым программным функциям: 1. Открывает окно системного калькулятора.

2. Открывает новое окно для скриптов GRETL.

3. Открывает окно инструкций GRETL.

4. Открывает окно иконок.

5. Обращается к сайту пакета программ GRETL. 6. Открывает окно «Руководство» в pdf формате. 7. Открывает окно помощи.

8. Открывает окно определения графика разброса точек.

9. Открывает окно спецификации модели для оценивания с применением МНК.

10. Открывает окно с примерами – базы фактических данных.

Рисунок 1 - Стартовый экран GRETL

2.3. Построение набора статистических данных

В начале работы с пакетом GRETL необходимо создать или открыть набор статистических данных. Меню File содержит команды по созданию, открытию и сохранению файлов с данными и командами GRETL.

Каждый набор данных должен иметь один из трёх типов:

1. Срезы данных (cross-sectional) – это неупорядоченный набор данных, например, данные, относящиеся к одному моменту времени и дающие нечто вроде поперечного среза: данные опроса семей об их уровнях дохода на определённый момент времени или данные о курсе доллара в различных городах на какую-то фиксированную дату (таблица 1);

2. Временные ряды (time series) – это наблюдения некоторых показателей с фиксацией периодичности (год, месяц), например, курс доллара за несколько дней (таблица 2);

3. Панельные данные (panel) – срезово-временные - это наблюдения за одной и той же группой объектов (фирмы, индивиды и т.п.), проведённые через определённые промежутки времени, т.е. это набор срезов (данные среза в динамике). Это могут быть данные ежегодных опросов выбранной группы семей об их уровнях дохода или ежеквартальный набор сведений (о прибыли, доходе и т.д.) об избранной группе фирм (таблица 3).

Таблица 1 - Данные типа срез данных (cross-sectional)

Курс доллара на 9.02.2008 по регионам

2.3.1. Ручной ввод информации с клавиатуры

Для создания нового набора данных необходимо выбрать пункт New Data Set в меню File (рисунок 1), указав число наблюдений создаваемого ряда (number of observations), один из перечисленных выше типов данных, и название первой создаваемой переменной набора, рисунок 2.

Сохранение данных в формате Gretl *.gdt осуществляется при помощи

File\Save Data, а закрытие набора данных при помощи File\Clear Dataset.

Пример 1. В меню File выберем пункт New Data Set и введём непосредственно с клавиатуры:

Шаг 1. Число наблюдений (number of observations): «5» и нажмём кнопку «ок» (рисунок 2).

Шаг 2. Тип данных (structure of dataset): выберем срез данных (cross-sectional) и

Шаг 3. Нажмём кнопки “ок” для подтверждения структуры данных. Шаг 4. Нажмём кнопку «yes» для подтверждения ввода данных в Gretl.

Шаг 5. Введём название переменной «А» в открывшемся окне и нажмём кнопку “ок”.

Шаг 6. В окне редактирования данных введём с клавиатуры пять значений наблюдений 1, 6, 7, 23, 45 (рисунок 3), нажмём кнопки Apply и Close, чтобы записать данную переменную в список стартового экрана (в создаваемый набор данных).

При помощи File\Save Data сохраним данный набор данных как файл example1.gdt. Закроем созданный набор данных при помощи File\Clear Dataset.

Созданный Алланом Котреллом (Университет Wake Forest. штат Северная Каролина, США) пакет программ GRETL – это развиваемое с 2000 г. программное обеспечение для решения эконометрических задач.

Рассматриваемый пакет программ относится к продуктам типа OpenSource. обладающим Открытой Публичной Лицензией GNU (англ. GeneralPublicLicense – GPL ). Она гарантирует любому пользователю свободный и бесплатный доступ, а также позволяет вносить изменения в это открытое программное обеспечение.

Очень популярный и повсеместно применяемый пакет программ gretl реализует основные эконометрические процедуры и методы. Организация пакета ориентирована на его применение на учебных занятиях по эконометрике.

Книга Тадеуша Куфеля Эконометрика. Решение задач с применением пакета программ GRETL. – Москва: Горячая линия Телеком. 2007 ? – уникальное учебное пособие. в котором:

gretl — это кросс-платформенный программный пакет для эконометрического анализа, написанный на языке Си. gretl является открытым, свободным и бесплатным ПО. Вы можете распространять и/или модифицировать его согласно лицензии GNU General Public License (GPL ), текст которой предоставлен Free Software Foundation .

Конференция gretl-2015Четвёртая конференция участников проекта gretl, проводящаяся раз в два года, прошла в Берлине 12–13 июня 2015 г.; подробности здесь. Предыдущие конференции состоялись в Оклахома-Сити (2013), Торуне (2011) и Бильбао (2009).

Простой и интуитивно понятный интерфейс на русском, французском, итальянском, испанском, польском, немецком, баскском, каталонском, галисийском, португальском, турецком, чешском, китайском, албанском, болгарском, греческом, японском, румынском — и, конечно же, английском;

Множество методов оценивания: наименьших квадратов (LS), максимального правдоподобия (ML), обобщённый метод моментов (GMM), метод одного уравнения и систем уравнений;

Инструментарий для анализа временных рядов: ARIMA, широкий спектр одномерных GARCH-моделей, VAR и VECM (включая структурный VAR), тесты на единичные корни и коинтеграцию, фильтр Калмана и проч.;

Модели с ограниченной зависимой переменной: логит, пробит, модели со смещением отбора (Тобина, Хекмана и т. д.), интервальная регрессия, модели счётных данных, модели длительности и проч.;

Оценивание панельных моделей, включая инструментальные переменные, пробит и динамические панели на основе обобщённого метода моментов (GMM);

Выдача результатов в формате LaTeX в форме таблицы или уравнения одним нажатием кнопки;

Мощный встроенный скриптовый язык hansl . содержащий большое количество функций для программирования и работы с матрицами;

Циклическая структура команд для симуляций методом Монте-Карло и итерационных процедур оценивания;

Графический интерфейс для тонкой настройки отображения графиков gnuplot ;

Интеграция и обмен данными со статистическими пакетами GNU R. GNU Octave. Ox и Stata .

gretl поддерживает базы данных в следующих форматах: собственные данные формата XML; CSV (с различными разделителями); листы Excel, Gnumeric и Open Document; файлы .dta из Stata; файлы .sav из SPSS; рабочие файлы Eviews; данные JMulTi; собственные бинарные базы данных (поддержка данных смешанной частотности и разной длины), базы данных RATS 4 и PC-Give. При установке автоматически предоставляются примеры данных (по макроэкономике США). См. также страницу с наборами данных для gretl.

Исходный код последней стабильной версии

GnuplotGretl вызывает gnuplot для отрисовывания графиков. Требуется gnuplot версии 4.6.0 (выпущенная в марте 2012 г.) или выше; рекомендуемая версия — 5.0 (выпущенная в январе 2015 г.) или более свежая. См. gnuplot.sourceforge.net. Дистрибутивы gretl под MS Windows и OS X уже включают необходимую для работы версию gnuplot. Дополнительные советы по установке gnuplot под Linux находятся здесь.

Руководство пользователя gretl состоит из трёх PDF-файлов: «Основное руководство» (User’s Guide). «Справочник по командам» (Command Reference) и «Коротко о hansl» (Hansl Primer). Версии на английском языке, свёрстанные под формат бумаги U.S. letter, уже включены в дистрибутивы и в исходные коды. По вашему желанию gretl может скачать другие версии (другого формата или на другом языке) из интернета (достаточно указать это в настройках). Файлы руководства также можно найти здесь .

Присоединяйтесь к списку рассылки пользователей gretl. Это общедоступная рассылка, в которой любой человек может задать вопрос и предложить свою помощь, обсудить новые возможности и проч. Можно устроить поиск по полной истории переписки. Также существует подписка на уведомления о gretl ; здесь подписчикам объявляют о выходе новых версий gretl.

Вы можете отправлять отчёты об ошибках и предложения по разработке новых функций на трекер SourceForge. Пожалуйста, используйте трекер только тогда, когда вы действительно уверены в том, что нашли баг. Если вы не уверены, то лучше сначала напишите в один из списков рассылки подписчикам. (Разумеется, если gretl вылетает и падает, то вы нашли баг — поздравляем, сразу пишите на баг-трекер!)

У вас есть свежие идеи или собственные коды, которые вы хотели бы внести в gretl? Мы будем рады получить любые ваши предложения. Возможно, вам имеет смысл написать подписчикам рассылки gretl-devel и поучаствовать в дискуссии (также можно просмотреть архив сообщений ).

Единственное требование к коду, который вы хотите предложить включить в gretl, — вы должны быть готовы предоставить его по лицензии GNU General Public License (GPL), то есть код будет открыто предоставлен в исходной форме.

Как уже упоминалось выше, gretl написан большей частью на языке C. самом популярном среди всех открытых и свободных проектов. Тем не менее, не всем удобно писать на C. Однако это не является преградой для ваших наработок, которыми вы хотите поделиться: если вы написали хорошо специфицированный алгоритм, который выполняет какую-то интересную эконометрическую процедуру, то мы можем либо встроить его через интерфейс, либо переписать на C без особых затруднений. Мы будем рады принять программы на Fortran или C++, а также код на любом языке с высокоуровневым матричным манипулированием (Ox, Gauss, Octave, Matlab или R); сойдёт даже псевдокод, который пошагово описывает алгоритм интуитивно понятным языком без применения какого-либо языка программирования.

Весь git-репозиторий gretl доступен здесь. Инструкция по использованию системы git для gretl находится здесь. а полная документация — на сайте git.scm.com .

В первую очередь мы благодарим Ramu Ramanathan, заслуженного профессора Калифорнийского университета (Сан-Диего), за открытие исходного когда его программы «ESL», которая стала отправной точкой в разработке gretl. Профессор Ramanathan является автором «Introductory Econometrics » (издательство Dryden, последнее издание — 5-е). Ramu всегда давал полезные советы и обеспечивал конструктивную критику в процессе разработки gretl.

Многие отправляли нам полезные отчёты об ошибках и предложения по разработке gretl. Мы многим обязаны Ignacio Diaz-Emparanza, Tadeusz Kufel, Pawel Kufel, Dirk Eddelbuettel, Sven Schreiber и Andreas Rosenblad. A. Talha Yalta сыграл немаловажную роль в тщательной проверке численной точности gretl.

Огромное спасибо Ignacio Diaz-Emparanza, Susan Orbe, Michel Robitaille, Florent Bresson, Cristian Rigamonti, Tadeusz and Pawel Kufel, Markus Hahn, Sven Schreiber, Helio Guilherme, Henrique Andrade, Alexander Gedranovich, Talha Yalta, Y. N. Yang, Pavla Nikolovova, Jan Hanousek, Artur Bala, Manolis Tzagarakis, Ioannis Venetis, Vitalie Ciubotaru и Mihaela Nicolau за их помощь в переводе gretl на другие языки.

Выражаем благодарность William Greene, автору «Econometric Analysis », за разрешение включить вместе с программой некоторые наборы данных, относящиеся к интересным примерам из его книги.

Спасибо всем хорошим людям из comp.lang.c (в давние времена) и gtk-app-devel-list@gnome.org за профессиональные советы по множеству вопросов. Спасибо Ричарду Столлману из Free Software Foundation за его труд по разработке и продвижению свободного ПО, а главное — за его согласие «зачислить» gretl в ряды программ GNU.

Аллин Коттрелл (Allin Cottrell), Wake Forest University

Риккардо «Джек» Люччетти (Riccardo «Jack» Lucchetti), Universita Politecnica delle Marche

Перевод страницы: Андрей Викторович Костырка (Andrei V. Kostyrka), Universite Paris 1 Pantheon Sorbonne

Последнее обновление: 2016-07-06

Апрель 1, 2015 0

Апрель 1, 2015 0

gretl (GNU Regression, Econometrics and Time-series Library) (Библиотека для регрессий, эконометрики и временных рядов) — прикладной программный пакет для эконометрического моделирования, часть проекта GNU. Девиз разработчиков «От эконометристов, для эконометристов».

Основные возможности gretl

авторегрессия скользящего среднего (ARMA), авторегрессия интегрированного скользящего среднего (ARIMA), обобщённая авторегрессия условной гетероскедастичности (GARCH), векторная авторегрессия (VAR), векторная модель коррекции ошибок (VECM) и др..

логит (logit), пробит (probit), тобит (tobit), интервальная регрессия и др..

Поддерживаемые форматы данных gretl

gretl поддерживает базы данных в следующих форматах:

При установке автоматически предоставляются примеры данных (по макроэкономике США).

gretl является открытым, свободным и бесплатным программным обеспечением. Вы можете распространять и/или модифицировать его согласно лицензии GNU General Public License, текст которого предоставлен Free Software Foundation.

Рассмотрены методы решения основных эконометрических задач с использованием пакета программ GRETL (GNU Regression Econometrics Time-series Library), предназначенного для практической реализации сложных вычислительных процедур эконометрического моделирования. Пакет программ GRETL и представленные в работе статистические данные доступны на интернет-сайте автора http://www.kufel.torun.pl. Для студентов, аспирантов и преподавателей экономических ВУЗов, а также для научных работников, ведущих экономические исследования.

Предисловие к русскому изданию

Предисловие

1. Введение в пакет программ GRETL

1.1. Лицензия

1.2. Инсталляция

1.3. Меню и настройки пакета программ GRETL

1.4. Рабочие сессии и работа с консолью

2. Статистические данные

2.1. Построение набора данных

2.2. Ввод данных — импорт данных

2.3. Описание набора данных и сохранение файла данных

2.4. Объявление типа данных

2.5. Агрегирование временных рядов

2.6. Преобразование переменных-процессов

2.7. Основные описательные статистики

2.8. Распределения переменной

2.9. Графики

2.10. Интернет-сервер со статистическими данными

2.11. Примеры из учебных пособий по эконометрике

3. Статистические тесты

3.1. Статистические таблицы в GRETL

3.2. Калькулятор статистических тестов

3.3. Статистические тесты для переменных в базе GRETL

4. Эконометрические модели для срезов данных

4.1. Подбор переменных модели — матрица корреляции

4.2. Оценивание параметров модели с применением классического метода наименьших квадратов (КМНК)

4.3. Верификация эконометрической модели

4.3.1. Оценивание значимости структурных Параметров, t-тест Стьюдента и F-тест Снедекера.

4.3.2. Оценивание степени соответствия модели

4.3.3. Оценивание нормальности распределения остатков модели

4.3.4. Оценивание однородности дисперсии остатков модели. Проверка гетероскедастичности

4.3.5. Оценивание линейности аналитической формы модели

4.4. Подведение итогов сессии построения эконометрической модели

5. Характеристики экономических процессов

5.1. Функции автокорреляции и частичной автокорреляции

5.2. Периодограмма и спектр процессов

5.3. Проверка единичных корней

5.4. Оценивание дробного значения d

6. Основные модели экономических процессов

6.1. Полиномиальные модели тренда — Выбор степени полинома

6.2. Эконометрические модели сезонных колебаний

6.3. Авторегрессионные модели AR(p)

6.4. Модели ARMA(£. q)

6.5. Модели ARIMA(f. d, q)

6.6. Процедуры исключения сезонности

6.6.1. Метод X-12-ARIMA

6.6.2. Метод TRAMO/SEATS

7. Причинно-следственные эконометрические модели экономических процессов

7.1. Спецификация модели согласно концепции Конгруэнтного моделирования

7.2. Оценивание параметров модели Методом наименьших квадратов

7.3. Верификация модели

7.3.1. Исследование значимости оценок параметров — исключение a posteriori

7.3.2. Тест автокорреляции Дарвина—Уотсона

7.3.3. Тест автокорреляции (тест Quenouille)

7.3.4. H-тест автокорреляции Дарбина

7.3.5. Тест автокорреляции на основании PACF

7.3.6. Тест автокорреляции Бройша—Годфри

7.3.7. Тест автокорреляции Аджунга—Бокса

7.3.8. Выявление эффекта ARCH в процессе остатков

7.3.9. Проверка стабильности параметров — тест Чоу

7.3.10. Проверка стабильности параметров — тест CUSUM

7.3.11. Проверка нормальности распределения остатков

7.3.12. Проверка значимости пропущенных и добавленных процессов (omit variables, add variables)

8. Эконометрическое прогнозирование

8.1. Прогнозирование по моделям, учитывающим тренд и сезонность

8.2. Прогнозы статического и динамического типа

9. Обобщенный метод наименьших квадратов (омнк)

9.1. Оценивание модели в условиях автокорреляции случайной составляющей

9.1.1. Метод Кохрейна—Оркотта

9.1.2. Метод Хилдрета—Лу

9.1.3. Метод Прайса—Уинстена

9.1.4. Обобщенный метод Кохрейна—Оркотта

9.2. Оценивание модели в условиях гетероскедастичности

9.2.1. Метод корректировки Гетероскедастичности случайной составляющей

9.2.2. Метод HCCM

9.2.3. Взвешенный метод наименьших квадратов (случай гетероскедастичности)

9.3. Взвешенный метод наименьших квадратов — модели для одноименных наблюдений

10. Специальные модели

10.1. Логитовые и пробитовые модели

10.1.1. Прогнозирование двоичной переменной

10.2. Тобитовые модели

11. Системы эконометрических уравнений

11.1. Двухшаговый метод наименьших квадратов

11.2. Модели VAR

11.2.1. Проверка значимости временного лага порядка p

11.2.2. Функция импульсных откликов в модели VAR

Настоящий сайт представляет собой информационный портал, содержащий материалы по проблеме бизнес-аналитики, раскрывающие особенности использования современных подходов и методов анализа и обработки данных, что в условиях современной информатизации общества представляется весьма актуальным при исследовании различных проблем социально-экономического характера.

Настоящий портал содержит материалы познавательного, учебно-методического и научно-исследовательского характера, демонстрирующие современное состояние развития проблемы бизнес-аналитики, проблемы анализа и обработки данных. Особое внимание на страницах сайта уделено методическому и аналитическому инструментарию рассматриваемых проблем. Наряду с теоретическими и аналитическими материалами сайт содержит пакеты программных продуктов, представляющих собой прикладной инструментарий, способный автоматизировать научно-практические исследования в области бизнес-аналитики и бизнес-статистики.