Рейтинг: 4.6/5.0 (1922 проголосовавших)

Рейтинг: 4.6/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@, от 28.12.2015 № БС-4-11/23129@), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛРасчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу ).

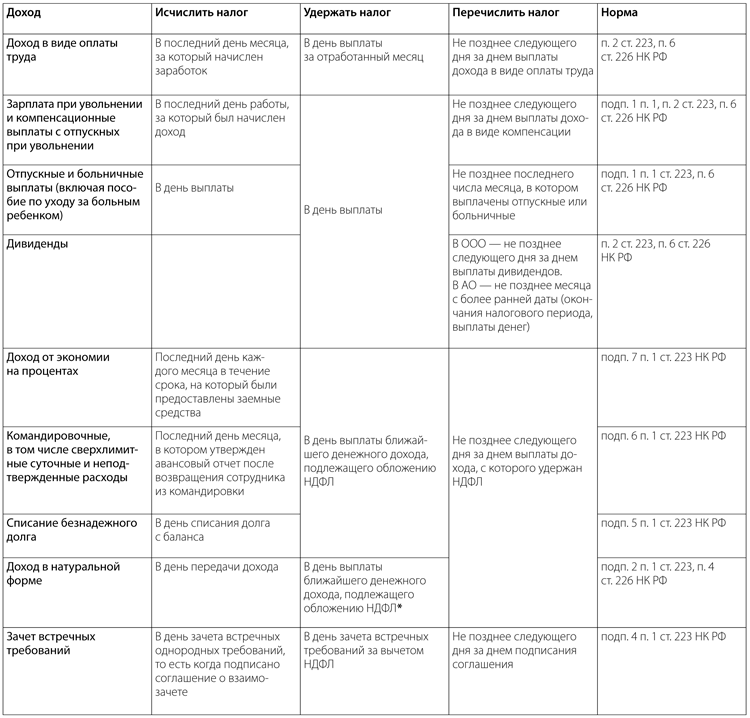

Когда надо удержать и перечислить НДФЛ с разных видов дохода .

Образец заполнения регистра налогового учета

Важно!

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) - сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Заполнение Раздела 2 формы 6-НДФЛВ отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога - по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другомПо общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом:

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб.

В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб.

При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена:

При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены:

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226, ст. 228 НК РФ).

Образец заполнения Раздела 1 формы 6-НДФЛ

эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

здравствуйте. а почему в разделе 1 строка 080 (сумма налога не удержанная налоговым агентом) стоит 0. там должен быть указан ндфл за март, мы же его только в апреле удержим и перечислим. если следовать разъяснениям, что квартал заканчивается 31.03.16 и выплаты за март в апреле мы во втором разделе не указываем, то логично. что у нас будет задолженность по ндфл, мы ведь его можем удержать только при выплате.

![]()

Некорректно заполнен раздел 1. Не по правилам. Цифры пишутся слева направо, начиная с первой ячейки. А потом проставляются прочерки до конца строки. Это же общее правило сейчас для всех деклараций, заполняемых вручную.

![]()

Почему за полугодие получается 6 человек? Этот раздел же нарастающим итогом, так. Зачем вычитать уволенных сотрудников? Их данные по зарплате, хоть они и уволены, попадают же в строку 020. По вашему примеру, когда, к примеру, уволятся все сотрудники, у вас в строке 060 будет стоять 0.

![]()

Аноним. Вы писали:

здравствуйте. а почему в разделе 1 строка 080 (сумма налога не удержанная налоговым агентом) стоит 0. там должен быть указан ндфл за март, мы же его только в апреле удержим и перечислим. если следовать разъяснениям, что квартал заканчивается 31.03.16 и выплаты за март в апреле мы во втором разделе не указываем, то логично. что у нас будет задолженность по ндфл, мы ведь его можем удержать только при выплате.

неверный ход мыслей. по строке 080 отражается общая сумма налога, не удержанная налоговым агентом, НАРАСТАЮЩИМ ИТОГОМ С НАЧАЛА НАЛОГОВОГО ПЕРИОДА. если заполнять как предлагаете Вы, к концу года по строке 080 будет висеть налог за четыре месяца. эта строка для ндфл, не удержанного с дохода в натуральной форме

![]()

Из полезного в данной статье только про больничный "дата получения дохода" = день выплаты, а следовательно = день удержания

Подкину на размышление выплачивают зарплату за март 29 марта, по закону 100 строка 31 марта, а 110 строка 29 марта, по контрольным соотношениям и проверкам 100 должна быть меньше или равна 110. Как быть? Пока только в голову приходит ставить в 100 29 марта

![]()

Аноним. Вы писали:

Аноним. Вы писали:

здравствуйте. а почему в разделе 1 строка 080 (сумма налога не удержанная налоговым агентом) стоит 0. там должен быть указан ндфл за март, мы же его только в апреле удержим и перечислим. если следовать разъяснениям, что квартал заканчивается 31.03.16 и выплаты за март в апреле мы во втором разделе не указываем, то логично. что у нас будет задолженность по ндфл, мы ведь его можем удержать только при выплате.

неверный ход мыслей. по строке 080 отражается общая сумма налога, не удержанная налоговым агентом, НАРАСТАЮЩИМ ИТОГОМ С НАЧАЛА НАЛОГОВОГО ПЕРИОДА. если заполнять как предлагаете Вы, к концу года по строке 080 будет висеть налог за четыре месяца. эта строка для ндфл, не удержанного с дохода в натуральной форме

а где хоть в каком письме есть разъяснения, что в 080 строку ставят ндфл с не удержанного с доходов в натуральной форме? в нашей одной налоговой утверждают, что строка должна быть равна 0, в другой ,что остаток не перечисленного ндфл на конец месяца. (сами бы разобрались, а не нам головную боль создали)

и почему, даже при условии заполнения формы нарастающим итогом, Вы считаете, что к концу года там накопится ндфл за 4 месяца? к концу года там останется хвост за декабрь, при условии выплаты зп в январе 17. взять ту же форму по УСН, она заполняется нарастающим итогом, но бывают и возвраты авансов, так что итоговая строка может и уменьшиться.

![]()

http://mvf.klerk.ru/f1otchet/ks_6ndfl.htm здесь проверка контрольных соотношений. так что включаем мозг, думаем и заполняем форму. потому как. научена горьким опытом, в налоговой по телефону могут сказать что угодно, а к штрафам их слова не пришьешь.

а 1С после вчерашнего обновления вообще запускаться не хочет, выдает ошибку при обновлении и предлагает закрыть программу, восстановила из резервной копии и работаю пока так

![]()

все на том же семинаре, нам говорили что в строке 080 отражается мат.выгода с беспроцентного займа (выплачено к примеру 31.03, а налог в апреле) и так же натуральные выплаты.

![]()

![]()

Как проверить, верно ли вы заполнили в 6-НДФЛ строку 080

По итогам года значение по строке 080 равно сумме строк «Сумма налога не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, представленных налоговым агентом по всем физлицам. Такие данные зафиксированы в контрольных соотношениях, приведенных в письме ФНС России от 20 января 2016 г. № БС-4-11/591.

Хорошо. А теперь вопрос - я на него прошу ответить всех, включая тех, кто ставит обновление нашей программы - мне не может ответить никто. Дорогие коллеги, давайте на машине времени помчимся в следующий январь.

Пусть по итогам года значение строки 080 НЕ равно нулю - это значит что по состоянию на 01.01.17 есть исчисленный, но не удержанный НДФЛ. Мы должны разнести эту сумму по 2-НДФЛ сотрудников - как я понимаю, желательно, по ВСЕМ. Это очень муторно (если в организации много человек трудятся), ну да ладно, сделали. В первом квартале (условно 15 января) этот НДФЛ мы перечислили в бюджет. Значит, надо в программе ВСЕМ опять ставить что весь НДФЛ удержан и перечислен. Тогда возникнут проблемы, самая простая из которых - когда сотрудник в свою ИФНС принесет 2-НДФЛ за 2016 год, прилагая его к декларации 3-НДФЛ и будет расхождение между тем что в 2-НДФЛ и тем, что в базе налоговой загружено по ранее поданным нами справкам 2-НДФЛ. Значит, их надо подавать только после того, как весь налог за год уплачен?

![]()

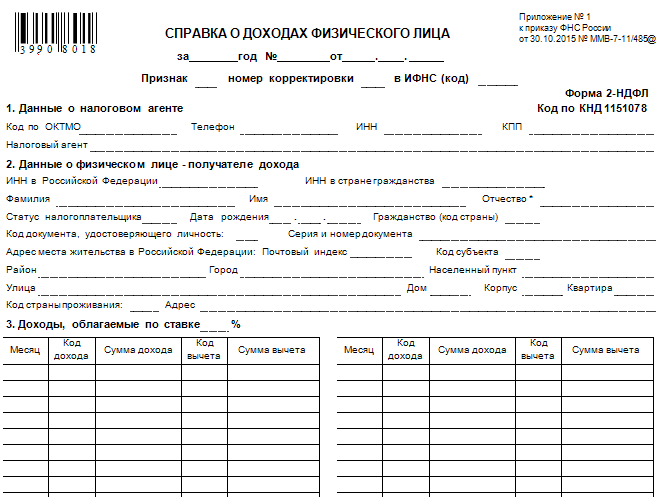

В данной статье вы узнаете, как заполнить справку 2-НДФЛ, также вы можете посмотреть заполненный образец данной формы, а в конце статье предложена ссылка, по которой вы можете скачать бланк 2-НДФЛ.

Справка 2-НДФЛ заполняется на каждого работника, в ней отражена информация о доходах физического лица за отчетный период. Заполненный бланк формы 2-НДФЛ предоставляется в налоговую инспекцию раз в год, в срок до 1 апреля года, следующего за отчетным.

Сведения по 2-НДФЛ подаются в электронном виде, если же предприятие небольшое и отчитывается за доходы до 10 человек, то можно заполнить справки 2-НДФЛ вручную.

В справке 2-НДФЛ все суммы за исключением налогов указываются полностью вплоть до копеек. Налоги указываются в рублях.

Если ранее для каждой налоговой ставки организация заполняла отдельную справку 2-НДФЛ, то теперь это можно оформить все в одном бланке, последовательно заполнив для каждой ставки пункты 3-5. К заполненным справкам оформляется реестр сведений о доходах физических лиц .

Как заполнить 2-НДФЛ?![]()

В шапке бланка указывается расчетный период (год), за который исчисляется НДФЛ. а также номер справки и текущая дата.

В строке «ИФНС» пишется код налоговой, в которой налоговой агент стоит на учете.

Справка 2-НДФЛ содержит 5 подразделов.

Пункт 1 заполняется данными о налоговом агенте. Налоговым агентом будет выступать либо организация, которая уплачивает НДФЛ на своих сотрудников, либо сам человек, отчитывающийся за свои доходы.

Пункт 2 заполняется данными о налогоплательщике, то есть о физическом лице, доходы которого облагаются НДФЛ.

С первыми двумя подпунктами все понятно: ИНН и ФИО налогоплательщика.

2.3 «Статус налогоплательщика» :

2.4 «Дата рождения» — заполняется день рождения, месяц и год цифрами.

2.5 «Гражданство» — пишется код страны согласно ОКСМ, например, для российского гражданства — 643, для украинского — 804.

2.6 «Код документа» — определяется по справочнику «Коды документов», для паспорта — 21.

2.7 «Серия, номер документа» — пишется серия и номер паспорта.

2.8 «Адрес» — заполняется адрес, по которому проживает налогоплательщик.

2.9 «Адрес в стране проживания» — заполняется на не резидентов РФ и на иностранных граждан.

В пункте 3 «Доходы» пишутся доходы работника, с которых следует удержать НДФЛ. Для каждой налоговой ставки НДФЛ пункты 3-5 заполняется отдельно.

Таблица с перечнем доходов содержит несколько столбцов:

Самые распространенные коды дохода:

В пункте 4 справки 2-НДФЛ «Налоговые вычеты» содержится информация о льготах, положенных налогоплательщику:

4.1 «Суммы налоговых вычетов» — пишутся причитающиеся работнику социальные, стандартные и имущественные вычеты за отчетный год. В графах этого пункта необходимо вписать код вычета и итоговую величину вычета за год.

4.2, 4.3 и 4.4 следует заполнять для тех налогоплательщиков, у которых были в отчетный период имущественные вычеты.

Пункт 5 «Общие суммы дохода и налога по итогам года»:

5.1 «Общая сумма дохода»: доход физического лица за год, вычеты не учитываются.

5.2 «Налоговая база»: указывается доход за год, с которого начисляется НДФЛ, за минусом вычетов.

5.3 «Сумма налога исчисленная»: пишется рассчитанная сумма налога с налоговой базы.

5.4 «Сумма налога удержанная»: в соответствии с названием пишется налог, который удержан с физического лица.

5.5 «Сумма налога перечисленного»: указывается величина перечисленного в бюджет налога (на доходы, полученные с 2011г.)

5.6 «Сумма налога излишне удержанного»: заполняется в том случае, если удержана лишняя сумма налога.

5.7 «Сумма налога не удержанная»: пишется сумма налога, которую налоговый агент не удержал с физического лица.

Все вышеуказанные рекомендации по заполнению справки 2-НДФЛ следует выполнять, если в начале бланка в поле «Признак» указана цифра 1, то есть при обычной сдаче НДФЛ.

Если же налог невозможно удержать, то есть в поле «Признак» указана цифра «2», то в п. 5.1 указывается сумма дохода, налог с которого не удержан, в п.5.3 указывается НДФЛ, который не удержан, а пункты 5.4-5.6 не заполняются.

Скачать бланк 2-НДФЛДалее разберем, какую еще отчетность по НДФЛ нужно сдавать в налоговый орган и как ее заполнять.

По закону отчет по форме 2-НДФЛ работодатель обязан предоставить в налоговые органы дважды за год. До марта он должен подать сведения о тех работниках, с которых удержать соответствующий налог было невозможно, а до апреля о тех, кому доход был начислен, а налог удержан. За справкой может обратиться и персонал, как работающий, так и уволенный.

Чаще всего вышеуказанную форму требуют в следующих случаях:

Любой доход, который в соответствии с законодательством не облагается 13% налогом, не требует заполнения отчета:

Исчерпывающий перечень всех вариантов дохода, с которого не требуется отчислять НДФЛ, вы найдете в законодательстве РФ.

Документ справка бланк 2-НДФЛ 2016 года, установлен законодательно. Его титульный лист должен содержать следующие сведения:

Графа «Признак» позволяет налоговикам понять причину подачи отчета. Вы должны проставить «1», если доход был начислен, а налог удержан. Проставляете «2», если высчитать налог с работника не представилось возможным.

Какие данные, в каких разделах указываются?Разделы справки Бланк 2-НДФЛ заполняются следующим образом:

Выписывая справку, вы можете воспользоваться следующими вариантами:

Справки 2-НДФЛ работодатели сдают в налоговую инспекцию дважды в год. Первый раз - до 1 марта за лиц, с доходов которых они не смогли удержать налог (п. 5 ст. 226 НК РФ в редакции Федерального закона от 02.05.2015 № 113-ФЗ). Второй - не позднее 1 апреля за граждан, которым выплатили доход и удержали с него НДФЛ (п. 2 ст. 230 НК РФ). Кроме того, справки могут запросить сами сотрудники, как работающие, так и уволенные. Например для получения имущественного или социального налогового вычета.

Справки 2-НДФЛ работодатели сдают в налоговую инспекцию дважды в год. Первый раз - до 1 марта за лиц, с доходов которых они не смогли удержать налог (п. 5 ст. 226 НК РФ в редакции Федерального закона от 02.05.2015 № 113-ФЗ). Второй - не позднее 1 апреля за граждан, которым выплатили доход и удержали с него НДФЛ (п. 2 ст. 230 НК РФ). Кроме того, справки могут запросить сами сотрудники, как работающие, так и уволенные. Например для получения имущественного или социального налогового вычета.

В данной статье вы найдте:

Скачать бланк справки 2 НДФЛ для заполнения

Как заполнить 2 НДФЛ в 2016 годуПорядок заполнения 2 НДФЛ указан в приложении к приказу ФНС России от 17.11.2010 № ММВ-7-3/611@. Так, титульной часи 2-НДФЛ нужно указать год, за который заполняется справка, порядковый номер и дату составления справки.

В поле «Признак справки» следует поставить:

Также в заголовочной части справки следует указать четырехзначный код инспекции в которую представляется форма 2-НДФЛ.

В разделе 1 указывают сведения о налоговом агенте.

В разделе 2 справки 2 НДФЛ фиксируют сведения о физическом лице - получателе дохода.

В разделе 3 справки 2 НДФЛ отражают доходы физического лица по их видам и месяцам налогового периода.

Раздел 4 справки 2 НДФЛ заполняют только на той странице справки, на которой указаны доходы по ставке 13%. В нем фиксируют сведения о стандартных налоговых вычетах, об имущественном и социальном налоговом вычете.

Раздел 5 справки 2 НДФЛ «Общие суммы дохода и налога по итогам налогового периода» предназначен для отражения итоговых сумм выплаченных доходов, исчисленных и удержанных налогов за налоговый период.

После того как форма 2 НДФЛ заполнена, ее нужно сдать в налоговую инспекцию в электронной форме. В бумажном виде — можно только в случае, если численность граждан, которым компания выплатила доход, не превысила 25 человек.

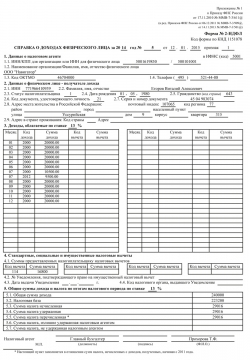

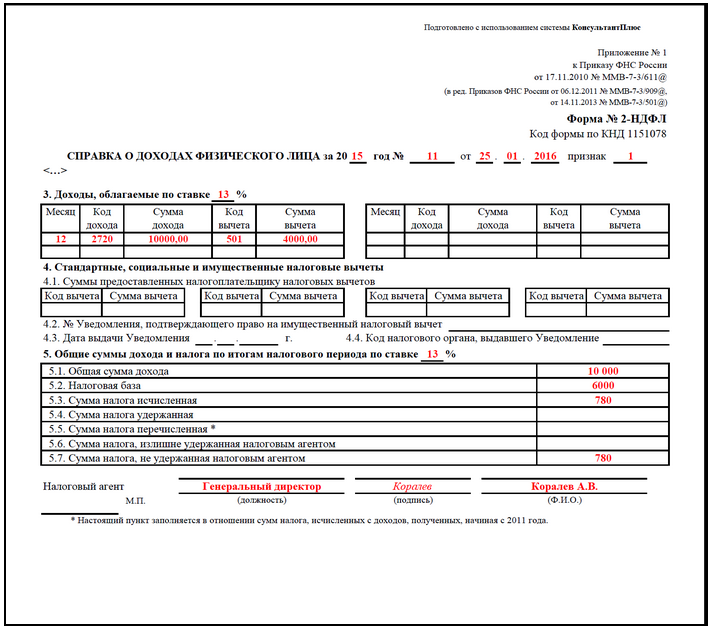

Пример заполнения 2 НДФЛ в 2016 году в случае невозможности удержать налогООО «Фиалка» 31 декабря 2015 года подарило сотруднице подарок стоимостью 10 000 руб. После этого никаких выплат сотрудникам ООО «Фиалка» уже не делала, поскольку год закончился. Поэтому и удержать НДФЛ с дохода, полученного сотруднице в натуральной форме, не удалось. Сумма неудержанного НДФЛ составляет 780 руб.[(10 000 руб. – 4 000 руб.) х 13%]

Поскольку НДФЛ с дохода в натуральной форме не был удержан, бухгалтер подготовил справку 2-НДФЛ с признаком 2, в которой отразил стоимость подарка. Образец заполнения бланка 2 НДФЛ ниже на рисунке 1.

К справке бухгалтер приложил пояснительную записку следующего содержания: «Сообщаем о невозможности удержать НДФЛ с доходов Ивановой Ольги Николаевны (ИНН 773382243436) за 2015 год в сумме 780 руб. в связи с тем, что доход был выплачен в натуральной форме, после этого никаких выплат за 2015 год не производилось. Справка о доходах по форме 2-НДФЛ за 2015 год № 20 от 25.01.2016 года в соответствии с пунктом 5 статьи 226 НК РФ прилагается».

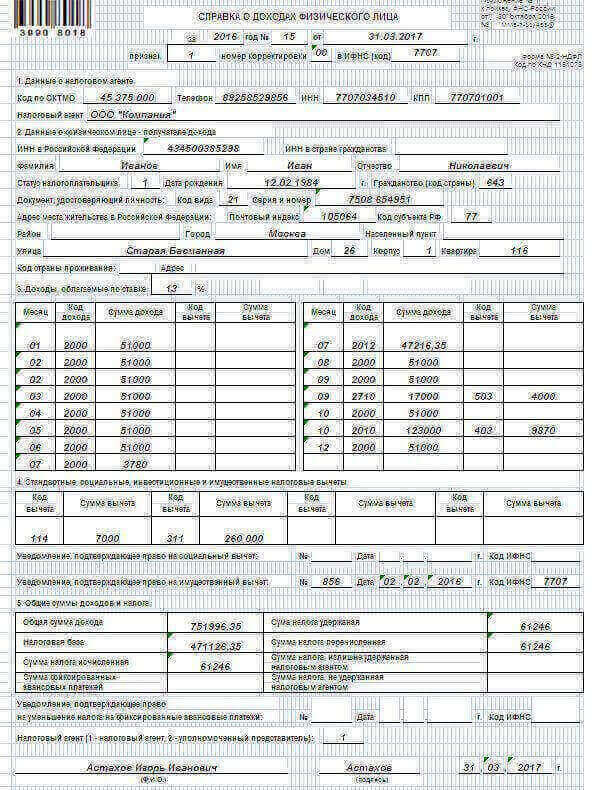

Пример заполненной 2 НДФЛ в 2016 году с указанием стандартных вычетов при трудоустройстве и увольненииООО «Рандеву» 18 февраля 2016 года приняла на работу С.А. Круглову, которая имеет право в 2016 году на детский вычет в размере 3000 руб. на ребенка-инвалида. 6 апреля 2016 года договор был расторгнут. Зарплата сотрудницы составила за февраль -- 15 000, за март – 40 000, за апрель -- 5000 руб.

До трудоустройства в ООО «Рандеву» С.А. Круглова в 2016 году вела трудовую деятельность. Доход по прежнему месту работы за январь 2016 года составил 20 000 руб. за февраль 10 000 руб. Прежний работодатель предоставил стандартный вычет как за январь, так и февраль в полном объеме (по 3000 руб. за каждый месяц), что подтверждается справкой 2-НДФЛ с прежнего места работы.

Бухгалтер ООО «Рандеву» указала доходы С.А. Кругловой за февраль-апрель 2016 года в разделе 3 справки 2-НДФЛ с разбивкой по месяцам.

С учетом дохода с прежнего места работы и нового в ООО «Рандеву» С.А. Круглова имела право на детские вычеты до апреля 2016 года. Бывший работодатель уже предоставил вычет за февраль. Поэтому бухгалтер ООО «Рандеву» не предоставил вычет за этот месяц.

Бухгалтер записал Кругловой вычет за март и месяц увольнения -- апрель 2016 года в размере 6000 руб. за два месяца.

Стандартные вычеты за март-апрель были отражены в разделе 4 формы 2-НДФЛ одной суммой (6000 руб.) по строке 4.1.

В разделе 5 справки были указаны:

По строке 5.1 — общая сумма дохода в ООО «Рандеву» без учета вычетов (60 000 руб.);

По строке 5.2 — налоговая база — общая сумма дохода за минусом сумм вычетов (54 000 руб.);

По строкам 5.3-5.5 — суммы налога исчисленные, удержанные, перечисленные 7020 (54 000 руб. x 13%).

Фрагмент заполнения бланка 2 НДФЛ ниже на рисунке 2.

Раньше каждый год работодатель обязан был подавать в соответствующий его регистрации налоговый орган сведения о средствах, которые он выплатил своим подчиненным за отчетный период. Справку 2-НДФЛ должны предоставлять все плательщики, то есть организации или частные предприниматели, имеющие в своем штате наемных сотрудников и выдающие им заработную плату.

Раньше каждый год работодатель обязан был подавать в соответствующий его регистрации налоговый орган сведения о средствах, которые он выплатил своим подчиненным за отчетный период. Справку 2-НДФЛ должны предоставлять все плательщики, то есть организации или частные предприниматели, имеющие в своем штате наемных сотрудников и выдающие им заработную плату.

Новая форма 2-НДФЛ в 2016 году характеризуется рядом изменений. Соответствующий отчет должен составляться на каждого, кто получил за отчетный период доход от непосредственного плательщика налогов. Кроме того, справки должны составляться и на тех сотрудников, которые получают доход от российского агента, но не являются резидентами РФ.

НововведенияВ новую форму 2-НДФЛ в 2016 году было внесено много изменений. Ниже приведены основные нововведения, которые в нынешнем году следует учитывать при оформлении и подаче документа в налоговую службу:

изменен срок, который отводится налогоплательщику для перечисления НДФЛ. Теперь уплачивать налог следует не позже дня, который следует за датой выплаты средств сотруднику. Что касается пособий по временному отсутствию у работника возможности исполнять свои должностные обязанности, в данном случае взнос в казну должен быть осуществлен не позже последнего дня месяца, в котором осуществлялась выплата пособий. Это правило действует и в отношении отпусков;по истечении десяти дней просрочки налоговые органы вправе приостановить движения средств по банковским и электронным счетам плательщика.

Как и ранее, справку 2-НДФЛ необходимо предоставлять в подразделение ФНС, в котором проходила регистрация предприятия или частного предпринимателя. Описанные выше нововведения коснутся всех налоговых агентов, которые имеют в своем штате официально зарегистрированных физических лиц, получающих оплату за свой труд.

НДФЛ — налог на доходы физических лиц, в зависимости от вида доходов граждане либ самостоятельно уплачивают подоходный налог, либо его удерживает из доходов налоговый агент. Работодатель является налоговым агентом работника, о доходах работника, исчисленном и удержанном НДФЛ работодатель отчитывается с помощью типовых форм налоговых отчетов.

Форма 2-НДФЛ — это годовой отчет, заполняется по итогам календарного года и содержит сведения относительно доходов и налоге конкретного физического лица. Данная форма именуется справка о доходах физического лица. Работодатель обязан заполнить справку на каждого работника по окончанию календарного года и предоставить ее в отделение ФНС по месту регистрации.

В 2016 году следует сдать 2-НДФЛ за 2015 год. С 8 декабря 2015 года действует новая форма справки 2-НДФЛ, бланк которой можно бесплатно скачать ниже.

Данная форма состоит из пяти разделов, в котором последовательно вносятся сведения о налоговом агенте (работодателе), налогоплательщике (работнике), доходах в налоговом периоде (в календарном отчетном году), налоговых вычетах по НДФЛ, исчисленном, удержанном и уплаченном налоге.

Новая справка о доходах 2-НДФЛ находится в приложении №1 к Приказу ФНС России от 20 октября 2015 года №MMB-7-11/485@.

Новая форма 2-НДФЛ заполняется налоговым агентом не позднее 1 апреля 2016 году за 2015 год. Образец заполнения справки о доходах за 2015 год можно скачать бесплатно по ссылке внизу статьи.

Образец заполнения новая форма 2-НДФЛБланк справки 2-НДФЛ представлен на одном листе, но если одного листа недостаточно для указания всех необходимых сведений, то допускается оформить дополнительный лист.

Вверху следует указать налоговый период, за который заполняется справка — 2015 год. Все справки нумеруются, присвоенный номер проставляется вверху бланка, рядом пишется дата заполнения.

«Признак» можно указать 1 или 2:

Если справка заполняется впервые, то в поле «корректировка» ставится 00, если бланк редактируется, то ставится номер корректировки. При подаче аннулирующей справки следует указать 99.

Бланк 2-НДФЛ содержит 5 разделов:

1 — сведения о налоговом агенте — работодателе (организация или индивидуальный предприниматель);

2 — сведения о физическом лице — данные из его паспорте о ФИО, реквизитах документа, месте жительства. Если у физического лица есть ИНН в других государствах, то его нужно также указать в этом разделе. Обратиться внимание нужно на поле «статус налогоплательщика», в котором налоговые резиденты РФ должны поставить «1», в поле «код страны» граждане РФ ставят 643. Иные физические лица заполняют эти поля другими данными, подробности можно найти в инструкции по заполнению 2-НДФЛ, которая находится в приложении к указанному выше приказу.

3 — доходы физического лица по месяцам — последовательно перечисляются все месяцы, в которых были выплачены доходы, месяц указывается цифрой, для каждой суммы ставится соответствующий код дохода (2000 для заработной платы).

4 — налоговые вычеты, которые предоставлялись физическому лицу в 2015 году (стандартные, имущественные, инвестиционные, социальные), причем для имущественных и социальных вычетов следует указать подтверждающий документ, дающий право на получение данной льготы (уведомление из налоговой). Для каждого вида вычета указывается его годовая величина и код.

5 — итоговые значения выплаченного дохода за год, налоговой базы (разность между доходом и вычетами), исчисленного подоходного налога, удержанного и уплаченного налога, излишне удержанного налога и неудержанного налога, размер фиксированных авансовых платежей, уменьшающих налог (если положено, нужен подтверждающий документ — уведомление из налоговой).

Справку о доходах физического лица 2-НДФЛ можно заполнить и подать либо руководитель организации (ИП), либо ее представитель. В первом случае в поле «налоговый агент» ставится «1», во втором — «2».

Если справки подаются представителем, то необходимо приложить доверенность от организации или ИП и указать ее реквизиты внизу бланка 2-НДФЛ. Ниже можно скачать бланк и образец заполнения 2-НДФЛ за 2015 год.

Скачать новая форма 2-НДФЛ. Бланк