Рейтинг: 4.7/5.0 (1816 проголосовавших)

Рейтинг: 4.7/5.0 (1816 проголосовавших)Категория: Бланки/Образцы

В 2016 году произошло огромное количество изменений в законодательстве РФ. Коснулись они и налоговой отчетности. Так изменилась справка 2-НДФЛ. Поэтому было бы полезно рассмотреть, какая сейчас эта справка, как ее правильно заполнить и все остальные нюансы, связанные с этой темой.

В 2016 году произошло огромное количество изменений в законодательстве РФ. Коснулись они и налоговой отчетности. Так изменилась справка 2-НДФЛ. Поэтому было бы полезно рассмотреть, какая сейчас эта справка, как ее правильно заполнить и все остальные нюансы, связанные с этой темой.

Скачать бланк справки 2-НДФЛ.

Из справки 2-НДФЛ физическое лицо может получить информацию о своих доходах и налогах, которые были отданы государству. Выдается она работодателем каждый год или по требованию.

Если более конкретно, в этой справке отражаются следующие сведения :

В 2016 году вступили в силу изменения, которые были указаны в приказе ФНС еще в прошлом году. Эти изменения состоят в следующем :

Добавилось поле «Номер корректировки».

Добавилось поле «Номер корректировки».Все остальные графы сделаны так, чтобы заполняющему было интуитивно понятно, что и где следует писать.

Как правильно заполнить справку 2-НДФЛ в 1С рассказано в следующем видеоуроке:

Немного о правилах заполненияПосле заполнения всех вышеуказанных полей налоговый агент (чаще всего это сотрудник бухгалтерии) или его представитель ставит свою подпись. Напротив надписи «Налоговый агент» ставится «1», если подпись будет ставить не уполномоченный представитель, а в противном случае «2». Этот же человек ставит свою подпись. Также если это представитель, внизу нужно указать название документа, который дает этому человеку право проверять и подписывать справку. Для этого тоже есть специальное поле. В нижнем левом углу справки должна стоять печать.

Правила и образец заполнения декларации 3-НДФЛ можно узнать здесь.

Правила и образец заполнения декларации 3-НДФЛ можно узнать здесь.

Грамотно оформить и сдать декларацию 4-НДФЛ поможет данная статья .

Как правильно произвести расчет НДФЛ, рассказано в следующем материале .

Справку 2-НДФЛ часто требуют банковские учреждения, когда тот или иной гражданин хочет взять в кредит крупную сумму денег. То же самое касается ипотеки. Кроме того, она нужна при приеме на работу. Ее могут потребовать в Пенсионном фонде для расчета будущей пенсии, при усыновлении или для решения других вопросов. Органы по защите детей требуют ее для усыновления.

Справку 2-НДФЛ часто требуют банковские учреждения, когда тот или иной гражданин хочет взять в кредит крупную сумму денег. То же самое касается ипотеки. Кроме того, она нужна при приеме на работу. Ее могут потребовать в Пенсионном фонде для расчета будущей пенсии, при усыновлении или для решения других вопросов. Органы по защите детей требуют ее для усыновления.

Также справка 2-НДФЛ предоставляется при оформлении визы. Но самым главным предназначением такой справки является составление на основании нее декларации о доходах за предыдущий год.

Последствия несвоевременной подачиИтак, справку 2-НДФЛ, а соответственно и декларацию о доходах, подает налоговый агент. Если он не сделает этого до 1 апреля, он будет нести ответственность в виде штрафа от 100 до сотен тысяч рублей в зависимости от последствий несвоевременной подачи. То же самое касается и ИП.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19618712","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

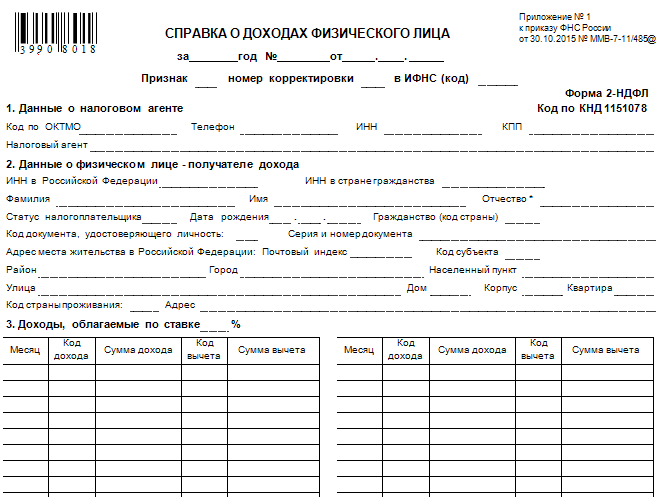

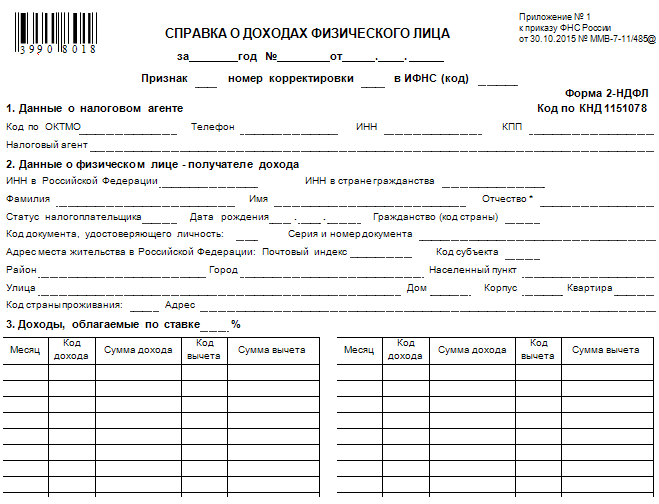

Печать на 2-НДФЛАктуально на: 25 февраля 2016 г.

Справки 2-НДФЛ на всех физлиц, которым выплачивались доходы, подается в ИФНС по окончании отчетного года не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ ). И при заполнении справок бухгалтеры задаются вопросом: а нужна ли печать на 2-НДФЛ?

Этот вопрос связан в том числе и с тем, что с 2016 года в налоговую сдается справка по новой форме (Приказ ФНС от 30.10.2015 № ММВ-7-11/485@ ). И в ней не предусмотрено место для печати. Так ставится ли печать на справке 2-НДФЛ?

2-НДФЛ за 2015 год – нужна ли печатьПечать на 2-НДФЛ в 2016 году ставить не нужно. Ведь в ней действительно больше нет такого реквизита как «М.П.».

Кроме того, в Порядке заполнения справки (утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@ ) ничего не сказано про необходимость поставить на справке печать. Требование этого Порядка: заполнить справку и подписать на каждой странице, если она не помещается на одну страницу.

В НК также нет требования заверять справку печатью организации. Поэтому вы без проблем можете сдать в ИФНС справку 2-НДФЛ без печати.

Вместе с тем, ваша организация может поставить печать в новой 2-НДФЛ по своему желанию.

Справка 2-НДФЛ: где ставить печатьЕсли вы решили использовать печать, то вопрос: где ставить печать в справке 2-НДФЛ? Печать можно традиционно поставить на строке «(ФИО)», «подпись».

Напомним, с 7 апреля 2015 года организации по своему усмотрению могут вообще отказаться от печати. А те, кто от нее не отказался, должны ставить печать только там, где этого требует федеральный закон (например, при представлении копии устава для государственной регистрации прав на недвижимость).

На новом бланке нет такого привычного уже многим бухгалтерам поля "М.П.", да и в приказе Федеральной налоговой службы №ММВ-7-11/485@, которым утверждена новая форма справки, упоминания о печати нет. Стало быть, это необязательный реквизит (сейчас, кстати, печать необязательна даже на первичке), и ставить печать не нужно.

Впрочем, если печать у организации или предпринимателя все таки наличествует, то ее оттиск на новом бланке справки 2-НДФЛ не сделает ее недействительной (никаких законодательных ограничений на этот счет нет).

Так что, по большому счету, ставить печать или нет, остается на усмотрение налогового агента.

в избранное ссылка отблагодарить

В новой справке формы 2 НДФЛ о доходах и удержанном налоге, утвержденной в 2016 году, нет места для печати. Таким образом, предполагается что ИП или организация могут не проставлять печать на бланке справки.

В целом её форма изменилась но совсем незначительно. Ознакомиться с нововведениями по налогам, юридическим и физическим лицам вы можете на официальном сайте Федеральной Налоговой Службы России.

В связи с тем, что с 2015 года компании были освобождены от обязанности ставить печать на документах, многих интересует, нужна ли печать на справке 2НДФЛ. которую сдают в 2016 году за 2015.

На новом бланке места для оттиска печати нет, следовательно, можно сделать вывод, что она не обязательна.

Если компания продолжает использовать печать, всё же, лучше оттиск поставить, да тем, кто отказался от печати, лучше подстраховаться, поскольку в некоторых налоговых без печати справки не принимают. Либо тогда уже доказывать представителям налоговой инспекции, что их требования о постановке печати на документах неправомерны.

PS. Когда сдавала отчетность в 2016 году, печать ставила. Времени много не занимает, зато не надо бояться, что уйдешь из налоговой, не сдав отчеты :)

в избранное ссылка отблагодарить

Согласно законодательству, обязательный платеж принято называть налогом на доходы физических лиц. Он относится к числу общегосударственных налогов. Справки о полученных доходах каждым сотрудником заполняются ежегодно. Многих работников современных компаний интересует, нужна ли печать на справке 2 НДФЛ с 2016 года.

Печать на справке 2 НДФЛ в 2016 годуВсе показатели в справке отражаются в национальной валюте. Заполненная справка утверждается подписью руководителя компании и печатью. В том случае, если печать у компании отсутствует, оттиск проставлять не обязательно, однако его наличие не будет считаться нарушением. Помимо этого имеет место быть огрмное ко-во отзывов о том, что справки НДФЛ без печати не принимают различные инстанции несмотря на нововведение. На данный момент проще поставить и не думать. Справки 2 НДФЛ об удержанном налоге, доходе за 2015 год необходимо предоставить по новой форме не позднее 1 апреля 2016 года. Форма справки в целом изменилась незначительно.

Если печать все же нужнаСпециалисты компании pechatimsk.ru осуществляют срочное изготовление печатей менее чем за 1 час. Для работы используются только высококачественные материалы. Изделия, созданные мастерами, отличаются надежностью, долговечностью, компактными размерами. В зависимости от пожеланий заказчика, специалисты могут изготовить первичную печать по реквизитам, а также воссоздать клише по оттиску на бумаге. Эскиз можно прислать по электронной почте или привезти в офис компании. При необходимости изделие может быть изготовлено всего за 1 час. При этом качество изделия будет максимально высоким.

Заказчикам гарантировано профессиональное изготовление штампов в Москве:

Опытные сотрудники могут проконсультировать заказчиков, ответить на все интересующие вопросы. Мастера также помогут подобрать наиболее удобный вариант оснастки для печати. В мастерской могут изготавливаться изделия различной сложности. Штампы соответствуют всем критериям безопасности, качества и удобства использования.

Оперативная доставкаКлиент может забрать изготовленное клише самостоятельно. Также возможно заказать доставку. В Москве заказ может быть доставлен клиенту в день обращения. Данная услуга актуальна для компаний, специалисты которых по каким-то причинам утратили клише. Оперативная доставка позволит продолжить работу по подготовке документации и проставить печать на новой 2 НДФЛ и других документах своевременно.

Что такое справка 2-НДФЛ.

Аббревиатура НДФЛ расшифровывается как налог на доходы физических лиц. Справка 2-НДФЛ — это документ, отражающий информацию об источнике дохода налогоплательщика, зарплате и уплаченных налогах. Справку по форме 2НДФЛ за необходимый период можно, при необходимости, получить у работодателя. Чаще всего справка 2 НДФЛ выдается за год.

Содержание справки 2-НДФЛ.

В форме 2НДФЛ есть следующие разделы:

Как и где получить справку 2-НДФЛ.

Если вам понадобилась справка по форме 2-НДФЛ, вам необходимо обратиться в бухгалтерию вашей организации, где ее вам должны оформить не дольше, чем за 3 дня (согласно ст. 62 ТК РФ). На правильно оформленной справке 2НДФЛ должна стоять подпись руководителя и печать.

Для чего нужна справка 2-НДФЛ.

Очень часто люди просят выдать справку 2НДФЛ для предоставления в банк. А банкам она требуется при оформлении кредитов на большие суммы. В обязательном порядке ее требуют при оформлении ипотек и в большинстве случаев при оформлении автокредита.

Кроме того, справку по форме 2 НДФЛ могут попросить предоставить при приходе на новое место работы.

Также, если вы хотите оформить налоговый вычет, то вам тоже возможно потребуется предоставить справку 2-НДФЛ. Это касается определенных категорий граждан в некоторых ситуациях (к примеру, такой вычет полагается родителям студентов, которые обучаются в платных вузах).

Еще несколько ситуаций, когда нужно будет предоставить 2-НДФЛ: при расчете пенсии, усыновлении ребенка либо участии в разных судебных разбирательствах (в особенности, касаемых трудовых споров), при расчете размера выплат по алиментам и других выплат. А также при обращении в посольства для оформления визы от вас также могут потребовать справку 2-НДФЛ, но обычно хватает обычной справки с места работы и выписки по счету.

Ошибки при заполнении справки 2-НДФЛ.

При заполнении справки по форме 2-НДФЛ нельзя делать ошибки и исправления. Если же ошибка была допущена, то необходимо начать заполнение справки заново на новом бланке 2НДФЛ.

Список самых распространенных ошибки при заполнении справки 2-НДФЛ:

Бланк справки по форме 2-НДФЛ.

Бланк 2 НДФЛ стал утвержденным специальным приказом ФНС России. В нем физическое лицо отчитывает о своих доходах за год. Согласно правилам, заполнить его можно до 1 апреля следующего года. Понадобиться справка может и самому человеку в момент смены работы или при получении кредита, а также при различных вычетах.

2 НДФЛ новая форма 2016: что такое, как изменилась справка о доходахПервые изменения коснулись заголовка. В нем появился номер корректировки. Также теперь есть поле для того, чтобы указать ИНН родной страны для сотрудников-иностранцев. Дополнительно появились коды для некоторых сотрудников (иностранцев-беженцев, иностранцев, работающих на основе патента, сотрудников, проживающих за рубежом). Добавилась необходимость вносить инвестиционные вычеты. Появилось поле для реквизитов о получении социальных вычетов и поле для фиксированные авансовых платежей. Добавились некоторые коды, в том числе и для жителей Крыма.

Как заполнить: порядок для физического лицаЗаполнение формы 2 ндфл за 2016 год должно проводиться с учетом того, что теперь появились новые коды и поля. Таким образом, в этом документе указывается общая зарплата сотрудника и различная материальная помощь, которая была предоставлена. Упоминаются вычеты и соответствующий уровень налогообложения.

Для военнослужащих чем отличаетсяДля военнослужащих заполнения справки проходит по той же форме, однако в зависимости от статуса военного определенные вычеты могут не сниматься, поэтому их не указывают. С этим вопросом лучше консультироваться со специалистами.

Свободная формаВ свободной форме справка о доходах чаще всего используется для банка, так что для получения кредита вам не обязательно искать бланк 2 НДФЛ .

Как заказать онлайн бесплатно?

В Интернете есть масса официальных сайтов, где можно скачать программы, которые рассчитывают все данные. А бланки для заполнения можно скачать на любом тематическом сайте.

В тему: Выписка из ЕГРЮЛ по ИНН

Оплата через Сбербанк и РоссельхозбанкЭти и некоторые другие банки позволяют оплачивать справку. Кстати, сотрудники банков нередко сами обращаются в соответствующие органы за данной формой, чтобы знать, можно ли предоставлять кредит человеку.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Таким образом, вы можете скачать в 2016 году справку для заполнения бесплатно. Узнайте все коды и КНД. которые требуются, чтобы заполнить. Консультант физического лица, расскажет что такое НДФЛ и зачем он нужен. Выше вы можете скачать онлайн в ворде и эксель действующую справку плюс со всеми изменениями. Вы должны сами решить что лучше — заполнять онлайн или печатная справка.

Теперь вы уже поняли для чего нужен этот отчет, где применяется свободная форма, какие признаки отличия между старой и последней формой заявления. Обратитесь в соответствующие органы ( ФНС ), где можно взять приложение о зарплате — там заодно вы узнаете, как она изменилась.

Разделы отчетности каждый заполняет по разному. Однако обновленная налоговая декларация требует — кто бы вы не был по роду деятельности — ип или военносулжащий — нужно придерживаться правил подачи. В ФНС вам расскажут, как заказать последнюю версию справки о годовых доходах на выдачу. Это актуально даже для тех, у кого он был нулевым. Сроки сдачи 2 НДФЛ — с декабря по апрель. Инструкция выше расскажет, как взять справку непосредственно с места работы, сколько она действует, как правильно она заполняется, какие правила вычета сейчас действительны.

В тему: Пособие на погребение за счет ФСС как получить?

Последний приказ ММВ от ФНС РФ был утвержден в 2015 году, теперь его можно скачать. Документ был утвержден и содержит сведения о должном прохождении этой процедуры. Некоторые статьи и коды перетерпели в ноябре и декабре изменения. Скачать бесплатно в формате Excel этот документ можно на федеральном российском сайте. В электронном виде эта отчетность о вычетах НДФЛ может понадобиться любой службе или организации. В этой справке содержится отчет о налогах физических лиц.

Задать вопрос юристуНовая форма 2-НДФЛ: что поменялось в форме, когда ее нужно сдавать и на что обратить внимание при заполнении.

Сведения о доходах работников следует сдавать по новой форме. Новая форма 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485@.

Прежде чем рассмотреть изменения, произошедшие в форме 2-НДФЛ и порядок ее заполнения, напомним, кто и когда ее подает и сколько хранить документы .

Кто подает сведения по форме 2-НДФЛНовая форма 2-НДФЛ должна представляться всеми налоговыми агентами. То есть лицами, которые выплачивают доходы физическим лицам (п. 2 ст. 230 НК РФ). К ним относятся российские организации, предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных фирм на территории РФ, от которых плательщик НДФЛ получил доходы (п. 1 и 2 ст. 226 и п. 1 ст. 24 НК РФ). При этом не имеет значения, есть у обособленных подразделений статус постоянных представительств или нет (письмо Минфина России от 18.11.2009 № 03-04-06-01/299).

На кого нужно подавать сведенияФорма 2-НДФЛ составляется по каждому физическому лицу, получившему доходы от налогового агента. Подать сведения необходимо на лиц, не являющихся налоговыми резидентами РФ, если они получили доход от источников в Российской Федерации.

Когда форма 2-НДФЛ не составляетсяМожно выделить три ситуации, когда организация не является налоговым агентом и, следовательно, не составляет и не подает в налоговую инспекцию справку по форме 2-НДФЛ.

Первая ситуация. Доход выплачен физическим лицам, обязанным уплачивать налог самостоятельно, например предпринимателям или другим лицам, занимающимся частной практикой (в том числе нотариусу или адвокату) (ст. 227 НК РФ).

Если ваша организация выплатила доход предпринимателю, рекомендуем сохранить копию его свидетельства о постановке на налоговый учет.

Вторая ситуация. Выплачен только доход, с которого плательщик НДФЛ обязан заплатить налог и отчитаться самостоятельно. Такие случаи перечислены в статье 228 НК РФ. В их числе продажа физическими лицами своего имущества, получение выигрышей и т. д.

Например, организация приобрела у гражданина автомобиль. Других доходов она ему не выплачивала. В этой ситуации форма 2-НДФЛ не составляется, поскольку о полученном доходе гражданин обязан отчитаться самостоятельно (подп. 2 п. 1 и п. 3 ст. 228 НК РФ).

Если автомобиль приобретен у работника, которому выплачивались заработная плата и отпускные, работодатель составляет форму 2-НДФЛ, но указывает в ней только зарплату и отпускные. Доход от продажи автомобиля в справке не указывается.

Третья ситуация. Выплачивались только доходы, не подлежащие обложению НДФЛ (письма ФНС России от 08.11.2010 № ШС-37-3/14851 и Минфина России от 09.02.2007 № 03-04-06-01/31). Перечень таких доходов приведен в статье 217 НК РФ.

Кто и куда представляет форму 2-НДФЛВ налоговую инспекцию. Сведения по месту учета налогового агента подаются ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ). Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Сведения о доходах работников обособленных подразделений необходимо подать в ИФНС по месту нахождения таких подразделений (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/13344).

Если же сотрудники в течение года работали и в головном офисе, и в обособленном подразделении, то справку нужно представлять в ИФНС и по месту нахождения подразделений, и по месту нахождения самой компании (письма ФНС России от 14.10.2010 № ШС-37-3/13344 и Минфина России от 29.03.2010 № 03-04-06/55).

Когда организация не может удержать НДФЛ и перечислить его в бюджет, она обязана сообщить об этом в налоговую инспекцию по месту своего учета в течение одного месяца с даты окончания налогового периода, в котором возникли эти обстоятельства (п. 5 ст. 226 НК РФ). В данном случае заполняется форма 2-НДФЛ.

Физическому лицу. Налоговые агенты выдают физическим лицам по их заявлениям справки о полученных ими доходах и удержанных суммах налога (п. 3 ст. 230 НК РФ). Также справка должна быть выдана (направлена) налогоплательщику в случае, когда налоговый агент не имел возможности удержать НДФЛ из выплаченных ему доходов.

Что изменилось в форме 2-НДФЛНовый показатель — «Признак справки». В этом поле нужно указать:

Новый статус. С 1 января 2011 года в форме 2-НДФЛ, помимо резидента и нерезидента, предусмотрен еще один статус физического лица, которому был выплачен доход, — высококвалифицированный специалист, привлеченный к работе в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации». Если сведения составляются по такому работнику, в пункте 2.3 справки нужно указать цифру 3.

У каждого лица без гражданства свой код страны. При заполнении справки лицу без гражданства в поле «Гражданство (код страны)» следует указывать код страны, выдавшей удостоверение личности. Ранее в такой ситуации проставлялся код 999.

Социальный вычет. Теперь в разделе 4 справки нужно отражать сумму предоставленного физическому лицу социального вычета по расходам на негосударственное пенсионное обеспечение и добровольное пенсионное страхование (подп. 4 п. 1 ст. 219 НК РФ).

Ряд показателей исключен. С 1 января 2011 года в форме 2-НДФЛ, например, не нужно указывать:

Сумма перечисленного НДФЛ. Начиная с доходов за 2011 год в пункте 5.5 раздела 5 справки нужно будет указывать не только удержанную сумму налога, но и перечисленную. Дело в том, что до 1 января 2011 года налоговые агенты не были обязаны представлять в инспекцию сведения о перечисленных в бюджет суммах НДФЛ (п. 2 ст. 230 НК РФ в редакции Федерального закона от 27.07.2010 № 229-ФЗ). Однако за 2010 год данная строка не заполняется. Это следует из примечания к форме 2-НДФЛ.

Новые справочники кодов. Для заполнения некоторых пунктов справки необходимо использовать коды, приведенные в справочниках, утвержденных приказом № ММВ-7-3/611@:

Утвержден новый формат справки в электронном виде. Если справка представляется в электронном виде, то начиная с 2011 года ее нужно формировать в соответствии с новым форматом (версия 5.01). Он приведен в приложении № 2 к приказу № ММВ-7-3/611@.

Напомним, что днем представления справки в электронном виде считается дата ее отправки, зафиксированная специализированным оператором связи. Оператор определяется в соответствии с приказом МНС России от 02.04.2002 № БГ-3-32/169.

Как заполнить форму 2-НДФЛПри заполнении справки следует учитывать:

В целом порядок заполнения остался прежним за небольшими исключениями.

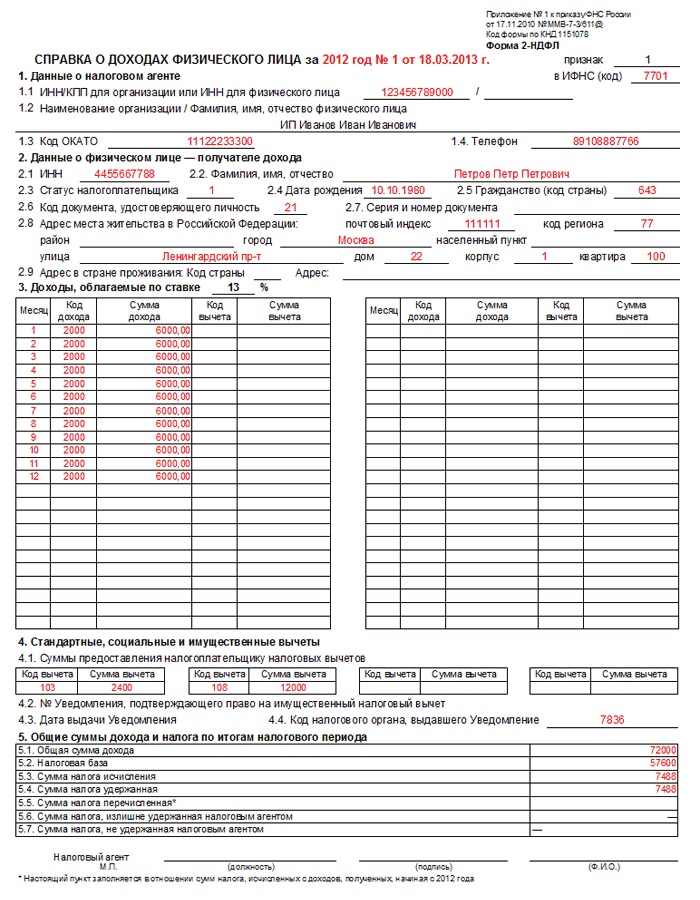

Раздел 1Как и раньше, в этом разделе следует отражать основную информацию об организации, ИНН и КПП. Сокращенное наименование компании нужно указывать согласно учредительным документам (ранее — в соответствии с ЕГРН).

С 2014 года в справке 2 НДФЛ нужно указывать коды не ОКАТО, а ОКТМО. Коды ОКТМО содержатся в Общероссийском классификаторе территорий муниципальных образований (ОК 033-2013). Узнать свой код ОКТМО можно на сайте ФНС России в разделе «Электронные сервисы».

Налоговый агент — физическое лицо указывает код ОКТМО по месту своего жительства.

Есть некоторые особенности заполнения раздела 1 по доходам, выплаченным обособленными подразделениями. В этом случае нужно указать:

Если в течение календарного года физическое лицо получало доходы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то на него составляется несколько справок. Их количество зависит от числа административно-территориальных образований, на территории которых находятся обособленные подразделения, где физическое лицо получало доходы.

Такой порядок предусмотрен разделом I Рекомендаций по заполнению формы.

Раздел 2В этом разделе справки приводятся сведения о физическом лице — получателе дохода. Порядок его заполнения изменился незначительно.

Статус иностранного специалиста. Как мы уже говорили, если справка выдается иностранному работнику, являющемуся высококвалифицированным специалистом, то в пункте 2.3 «Статус налогоплательщика» следует поставить цифру 3.

Код страны. Для его указания в пунктах 2.5 и 2.9 справки нужно использовать Общероссийский классификатор стран мира, утвержденный постановлением Госстандарта России от 14.12.2001 № 529?ст. Например, для резидентов РФ применяется код 643, граждан Белоруссии — 112, граждан Украины — 804. В отношении лиц без гражданства — код страны, выдавшей документ, удостоверяющий личность. Перечень документов, подтверждающих личность в целях заполнения формы 2-НДФЛ, приведен в приложении № 5 к приказу № ММВ-7-3/611.

Адрес проживания. Напомним, что при заполнении справки на иностранных граждан и нерезидентов можно не указывать адрес их места жительства в РФ (п. 2.8 справки). Достаточно указать адрес в стране проживания и код страны (п. 2.9 справки).

Раздел 3В данном разделе нужно отразить следующие показатели.

Доходы. В разделе указывают доходы, полученные физическим лицом в денежной и натуральной формах, а также доходы в виде материальной выгоды по месяцам налогового периода. Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 НК РФ, в графе «Код вычета» указывается код соответствующего вычета. Коды доходов и коды вычетов можно найти в справочниках, приведенных в приложениях № 3 и 4 к приказу № ММВ-7-3/611@.

Форму 2-НДФЛ заполняют по каждому лицу отдельно по всем ставкам налога. Например, если налоговый агент выплачивал в течение календарного года физическому лицу доходы, облагаемые по ставкам 9 и 13%, на данное физическое лицо налоговый агент обязан представить в налоговый орган две справки. При этом ставку НДФЛ налога указывают в заголовке раздела 3 справки.

Напомним, что объектом налогообложения для резидентов являются как доходы, полученные от источников в России, так и доходы, полученные от источников за ее пределами (п. 1 ст. 209 НК РФ), для нерезидентов — только доходы, полученные от источников в России (п. 1 ст. 209 НК РФ).

Сумма дохода отражается в разделе 3 без налоговых вычетов.

Справка заполняется на основании сведений, отраженных в регистрах налогового учета по НДФЛ (п. 1 ст. 230 НК РФ). С 1 января 2011 года такой налоговый регистр каждая организация должна разработать самостоятельно с учетом требований, содержащихся в новой редакции пункта 1 статьи 230 НК РФ [ссылка:1]1[/ссылка] .

Регистры налогового учета следует вести отдельно по каждому физическому лицу, которое получает от организации доходы, облагаемые НДФЛ (п. 1 ст. 230 НК РФ).

Вычеты. Имеются в виду профессиональные налоговые вычеты. предоставляемые гражданину в соответствии со статьей 221 НК РФ.

Необлагаемые суммы. Речь идет о доходах, не облагаемых НДФЛ в соответствии со статьей 217 НК РФ.

Рассмотрим последние два показателя подробнее.

Профессиональный налоговый вычетОрганизация вправе предоставить вычет по доходам, выплачиваемым только (п. 2 ст. 226 и п. 2 ст. 227 НК РФ):

Сумму предоставленных профессиональных вычетов следует отразить в разделе 3 справки.

Профессиональные вычеты предоставляются только лицам, являющимся налоговыми резидентами РФ, и уменьшают лишь те полученные ими доходы, которые облагаются НДФЛ по ставке 13% (п. 3 ст. 210 НК РФ).

Доходы, не облагаемые НДФЛДоход не облагается налогом независимо от суммы. Перечень таких доходов приведен в статье 217 НК РФ. Их не нужно отражать в справке, если они не облагаются налогом независимо от суммы. Об этом говорится в письмах Минфина России от 08.10.2008 № 03-04-06-01/295 и ФНС России от 26.02.2006 № 04-1-03/105.

Подтверждением этому служат также справочники «Коды доходов» и «Коды вычетов». В них мы не найдем таких выплат, как пособие по беременности и родам, компенсация, связанная с выдачей натурального довольствия. Эти доходы не облагаются НДФЛ в полной сумме (п. 1 и 3 ст. 217 НК РФ).

Доход не облагается НДФЛ в пределах определенных сумм. Много вопросов вызывает следующая ситуация. В течение года работнику выплачивалась зарплата, отпускные и другие облагаемые НДФЛ выплаты, а также, к примеру, материальная помощь. Данная выплата не облагается налогом, если ее сумма в течение года не превысила 4000 руб. (п. 28 ст. 217 НК РФ). Нужно ли эту выплату отражать в форме 2-НДФЛ?

Проанализировав письма Минфина России и ФНС России, редакция журнала «Зарплата» пришла к выводу, что такие доходы и соответствующие им вычеты (необлагаемые суммы) нужно отражать в разделе 3 формы 2-НДФЛ. При этом сумма вычета не может превысить сумму дохода. Например, если работнику в течение года была выплачена материальная помощь в размере 3000 руб. в графе «Сумма вычета» нельзя указывать сумму 4000 руб.

Если физическому лицу в течение года выплачивались только доходы, не превышающие установленных пределов, то такие доходы не отражаются в справке. Да и сама справка в таком случае не представляется в налоговую инспекцию. Об этом говорится в письмах ФНС России от 08.11.2010 № ШС-37-3/14851 и Минфина России от 09.02.2007 № 03-04-06-01/31.

Раздел 4Раздел 4 нужно заполнять только в том случае, если физическому лицу предоставлялись стандартные [ссылка:2]2[/ссылка]. имущественные или социальные вычеты.

Порядок их предоставления в 2014 году пока не изменился. Коротко напомним его.

Вычет на работника. В зависимости от категории сотрудника ему могут быть предоставлены стандартные налоговые вычеты в размере:

На эти вычеты имеют право особые категории сотрудников, например инвалиды и участники боевых действий. Они предоставляются независимо от суммы полученных доходов.

Если сотрудник имеет право на получение нескольких стандартных вычетов, ему нужно предоставлять только один — больший по размеру (п. 2 ст. 218 НК РФ).

Если работодатель не предоставлял физическому лицу стандартный вычет, его можно получить в налоговом органе по месту жительства. Помимо заявления и налоговой декларации по форме 3-НДФЛ, утвержденной приказом ФНС России от 25.11.2010 № ММВ-7-3/645@, в инспекцию нужно подать форму 2-НДФЛ (п. 4 ст. 218 НК РФ).

Вычет на детей в 2014 году. Его размер пока не изменился и составляет 1400 руб. Вычет предоставляется ежемесячно каждому из родителей (в том числе разведенным), опекунов и попечителей. Перечень лиц, имеющих право на этот вычет, приведен в абзацах 1—9 подпункта 4 пункта 1 статьи 218 НК РФ. Вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на детей в возрасте до 24 лет, если они, например, являются учащимися очной формы обучения, ординаторами (абз. 5 подп. 4 п. 1 ст. 218 НК РФ).

В отдельных случаях размер вычета увеличивается. Он может составить 2800 руб. или 3000 руб. В частности, вычет в размере 2800 руб. положен единственному родителю, опекуну, попечителю.

Вычет на ребенка предоставляется до того месяца, в котором доходы работника с начала года превысят 280 000 руб. При этом учитывать нужно только доходы, облагаемые по ставке 13% (абз. 4 п. 1 ст. 218 НК РФ).

Социальные вычетыВ разделе 4 формы 2-НДФЛ нужно отражать сведения о предоставленных работнику социальных вычетах. установленных подпунктом 4 пункта 1 статьи 219 НК РФ. Речь идет о вычете по расходам на уплату:

Вычет по таким расходам физическое лицо может получить, только если взносы были уплачены из его собственных средств (абз. 1 подп. 4 п. 1 ст. 219 НК РФ). Социальный вычет можно получить как у работодателя, так и в налоговой инспекции (п. 2 ст. 219 НК РФ).

Размер вычета. Максимальный размер вычета законодательно не установлен, но зависит от ограничения, установленного абзацем 3 пункта 2 статьи 219 НК РФ. Сумма всех предоставленных в налоговом периоде социальных вычетов (включая вычет на лечение за исключением дорогостоящего, на собственное обучение гражданина, уплату пенсионных взносов) не должна превышать 120 000 руб. Физическое лицо может вернуть 13% от затраченной на эти цели суммы, то есть не более 15 600 руб. (120 000 руб. × × 13%).

Социальный вычет можно предоставить только физическому лицу — резиденту и только по доходам, облагаемым по ставке 13% (п. 3 и 4 ст. 210 и ст. 219 НК РФ).

Имущественный вычетНапомним, что налогоплательщику могут быть предоставлены два вида имущественных вычетов:

Работодатель может предоставить работнику только вычет при покупке жилья и только при условии, что сотрудник работает в организации по трудовому договору (п. 3 ст. 220 НК РФ). Вычет предоставляется начиная с месяца, в котором работник принес уведомление из налоговой инспекции по форме, утвержденной приказом ФНС России от 25.12.2009 № ММ-7-3-1/714. Номер и дату уведомления, а также код налогового органа, его выдавшего, нужно указать в пунктах 4.2—4.4 формы 2-НДФЛ.

В письме Минфина России от 09.07.2010 № 03-04-05/7-385 уточнено, что вычет можно предоставить только по доходам, начисленным за тот период, на который выдано уведомление. Если в этом периоде выплачивалась задолженность по зарплате за прошлые налоговые периоды, то в отношении таких доходов имущественный налоговый вычет не предоставляется.

Суммы всех предоставленных физическому лицу вычетов (с разбивкой) нужно указать в пункте 4.1 справки.

Раздел 5В этом разделе нужно отразить общую сумму дохода, полученного физическим лицом за налоговый период, сумму начисленного и удержанного налога. Такой порядок предусмотрен разделом II Рекомендаций по заполнению формы.

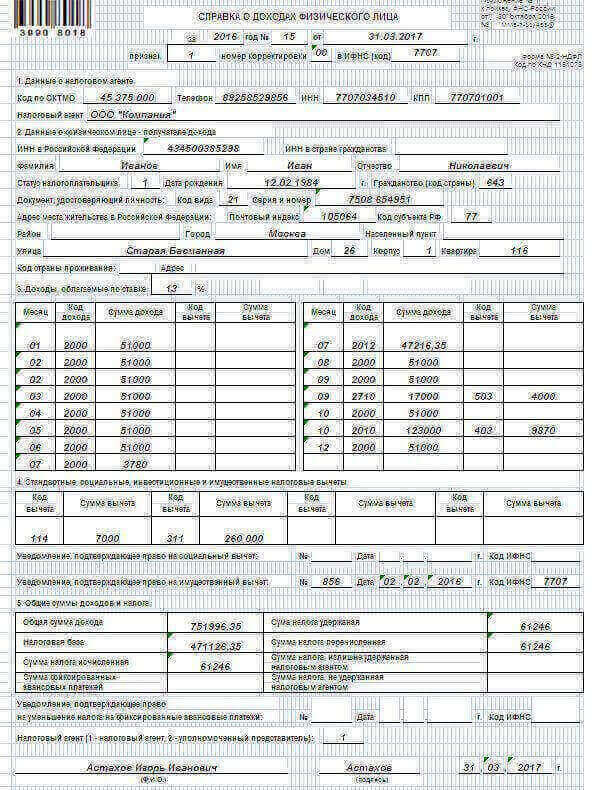

Как отразить в форме 2-НДФЛ сведения о доходах, выплачиваемых физическому лицу, покажем на примере.

Таблица. Сведения о выплатах, необлагамых суммах и предоставленных вычетах работнику за 2013 год ПримерБ.А. Чайкин, работник ЗАО «Бригантина», осуществляющего деятельность по сдаче в аренду маломерных морских судов, является одним из его учредителей.

Б.А Чайкин воспитывает ребенка в возрасте 13 лет. Права на вычеты в размере 3000 и 500 руб. у него нет. Поэтому сотруднику предоставлялся вычет в размере 1400 руб.

Кроме того, с октября 2013 года по заявлению Б.А. Чайкина бухгалтер ежемесячно удерживал и перечислял из зарплаты работника страховые взносы в сумме 1500 руб. по договору, заключенному с негосударственным пенсионным фондом.

До окончания налогового периода сотрудник обратился к работодателю с просьбой о предоставлении ему социального налогового вычета по НДФЛ в сумме взносов, уплаченных по договору (письмо Минфина России от 13.08.2010 № 03-04-06/7-176). Для этого он представил заявление и документы, подтверждающие уплату взносов (абз. 2 подп.4 п. 1 ст. 219 НК РФ).

Сведения о выплатах в пользу работника в 2013 году приведены в таблице выше.

Как на основании этих данных заполнить форму 2-НДФЛ?

РешениеБ.А. Чайкин в течение 2013 года получал от организации доходы, которые облагаются по ставкам 9, 13 и 35%, поэтому на сотрудника нужно составить три справки.

Рассмотрим заполнение формы 2-НДФЛ.

Форма 2-НДФЛ по доходам, облагаемым по ставке 13%

В справке бухгалтер ЗАО «Бригантина» укажет:

Раздел 3. В нем отражаются доходы, облагаемые НДФЛ по ставке 13%, по их видам (заработная плата, отпускные и т. д.) и по каждому месяцу налогового периода. Месяц обозначают арабскими цифрами. В графе «Сумма дохода» сумму указывают без налоговых вычетов.

Сумма материальной помощи и стоимость подарка не облагаются налогом в пределах 4000 руб. (абз. 2 и 4 п. 28 ст. 217 НК РФ). Поэтому в разделе 3 справки:

Раздел 4. В нем бухгалтер должен указать суммы предоставленных работнику налоговых вычетов. Право на стандартный вычет на ребенка в размере 1400 руб. — с января по ноябрь включительно, так как только в декабре его доход превысит 280 000 руб.

Таким образом, сумма вычетов на ребенка за 2013 год составят 15 400 руб. (1400 руб. × 11 мес.). Эту сумму и код вычета 114 бухгалтер укажет в пункте 4.1 справки.

Общая сумма социального вычета на негосударственное пенсионное страхование в размере 4500 руб. (1500 руб. × 3 мес.) и его код 319 также отражаются в пункте 4.1 справки.

Поскольку имущественный вычет работнику не предоставлялся, пункты 4.2—4.4 не заполняются.

Раздел 5. Чтобы заполнить пункт 5.1. нужно сложить все суммы, отраженные в разделе 3 справки. Таким образом, общая сумма дохода работника за 2013 год составит 300 000 руб. (24 000 руб. + 24 000 руб. + 24 000 руб. + 24 000 руб. + 24 000 руб. + 24 000 руб. + 10 000 руб. + 24 000 руб. + 24 000 руб. + 11 428,48 руб. + 12 571,52 руб. + 24 000 руб. + 24 000 руб. + 24 000 руб. + 2000 руб.).

В пункте 5.2 бухгалтер должен указать налоговую базу, из которой был исчислен налог. Для этого из общей суммы дохода (показатель пункта 5.1) нужно вычесть сумму налоговых вычетов, отраженных в разделах 3 и 4 справки. Следовательно, в пункт 5.2 нужно вписать 274 100 руб.<300 000 руб. - [(4000 руб. + 2000 руб.) + (15 400 руб. + 4500 руб.)]>.

Исчисленная сумма налога — 35 633 руб. (274 100 руб. × 13%) будет указана в пункте 5.3 формы 2-НДФЛ. Поскольку налог был удержан и перечислен в полном объеме, эту же сумму бухгалтер отразит в пунктах 5.4 и 5.5. А пункты 5.6 и 5.7 останутся незаполненными.

Образец заполнения документа приведен в конце статьи.

Аналогичным образом бухгалтер оформит справки по доходам, облагаемым НДФЛ по ставкам 9 и 35%. Разделы 1 и 2 справки совпадут полностью.

Форма 2-НДФЛ по доходам, облагаемым по ставкам 9%

В разделе 3 бухгалтер укажет сумму дивидендов — 13 500 руб. (код дохода 1010), полученную Б.А. Чайкиным в апреле. Эту же сумму нужно отразить в пунктах 5.1 и 5.2 справки. А в пункте 5.3 — исчисленную сумму налога, она составляет 1215 руб. (13 500 руб. × 9%).

Налог был удержан полностью, поэтому в пункте 5.4 бухгалтер укажет эту же сумму — 1215 руб.

Форма 2-НДФЛ по доходам, облагаемым по ставкам 35%

В разделе 3 нужно указать сумму материальной выгоды в размере 3000 руб. (1500 руб. + 1500 руб.), полученной работником в феврале и марте от экономии на процентах за пользование займом, выданным организацией. Код дохода 2610. Эту же сумму бухгалтер впишет в пункты 5.1 и 5.2 справки.

В пунктах 5.3 и 5.4 он укажет исчисленную и удержанную сумму налога, которая равна 1050 руб. (3000 руб. × 35%).

Нужен ли сопроводительный реестр?

При подаче в налоговый орган формы 2-НДФЛ одновременно рекомендуем представить два экземпляра сопроводительного реестра сведений о доходах физических лиц (списка всех справок). Форма реестра приведена в приказе МНС России от 31.10.2003 № БГ-3-04/583.

Образец налогового регистра по учету НДФЛ приведен в статье «Налоговая карточка по учету НДФЛ ».

Подробнее о предоставлении стандартных вычетов и документах, которыми они должны быть подтверждены, читайте в статье «Стандартные налоговые вычеты ».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое